中東・アフリカ AI コパイロット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

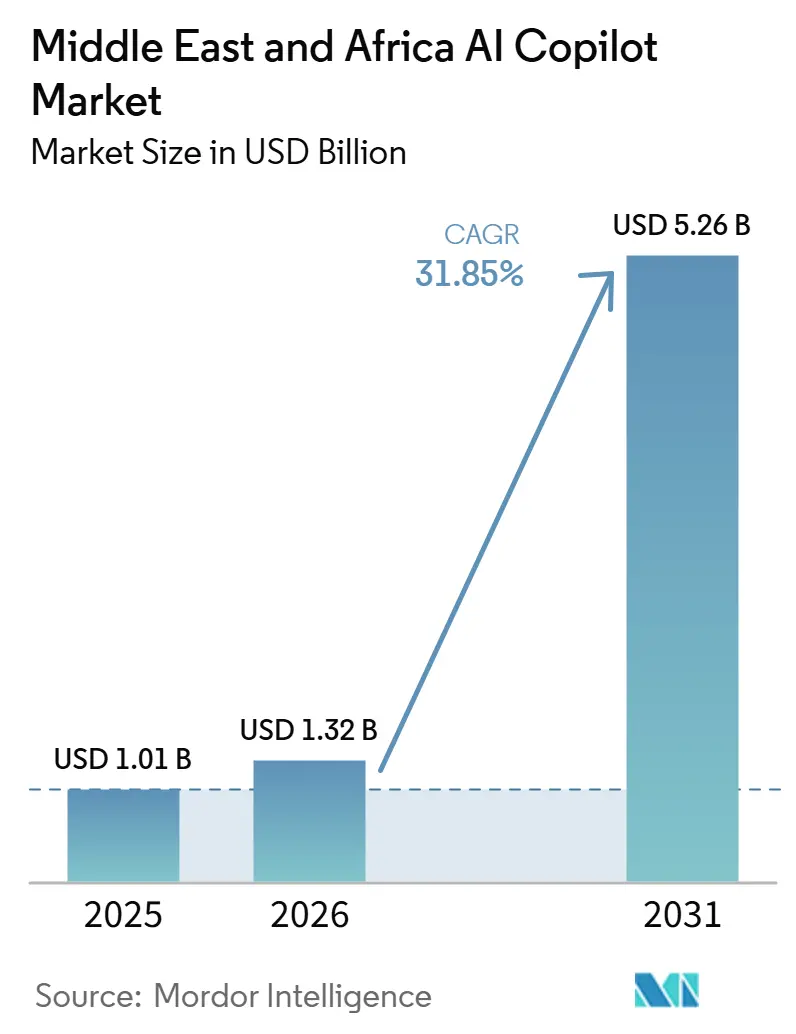

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 31.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ AI コパイロット市場分析

中東・アフリカ AI コパイロット市場規模は、2025年の10.1 ビリオン 米ドルおよび2026年の13.2 ビリオン 米ドルから、2031年までに52.6 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 31.85%を記録すると予測されます。この成長軌跡は、特に公共機関や大企業がAI政策を積極的な調達・展開へと転換するにつれ、パイロット利用からより広範な業務利用へのシフトを反映しています。需要はまた、電子メール、コラボレーションスイート、ERPプラットフォーム、顧客ワークフローなどの日常システム内で機能するツールへと移行しており、既存のソフトウェア資産への導入が容易になっています。コンプライアンス、データレジデンシー、言語適合性が購買の核心条件となりつつあるため、ソブリンクラウドへの対応とアラビア語サポートの強化を備えた製品がより高い受容性を獲得しています。したがって、競争環境にはグローバルなソフトウェア・クラウドベンダーだけでなく、ローカルホスティングおよび公共部門の要件をサポートできる地域インフラプレイヤーも含まれます。この構造により、中東・アフリカ AI コパイロット市場は高成長軌道を維持しながら、純粋なモデルの新規性よりもガバナンス、統合の深さ、ワークフローの関連性を優先しています。

主要レポートのポイント

- 地域別では、中東が2025年の中東・アフリカ AI コパイロット市場の68.42%を占め、アフリカは2026年から2031年にかけてCAGR 36.43%で拡大する見込みです。

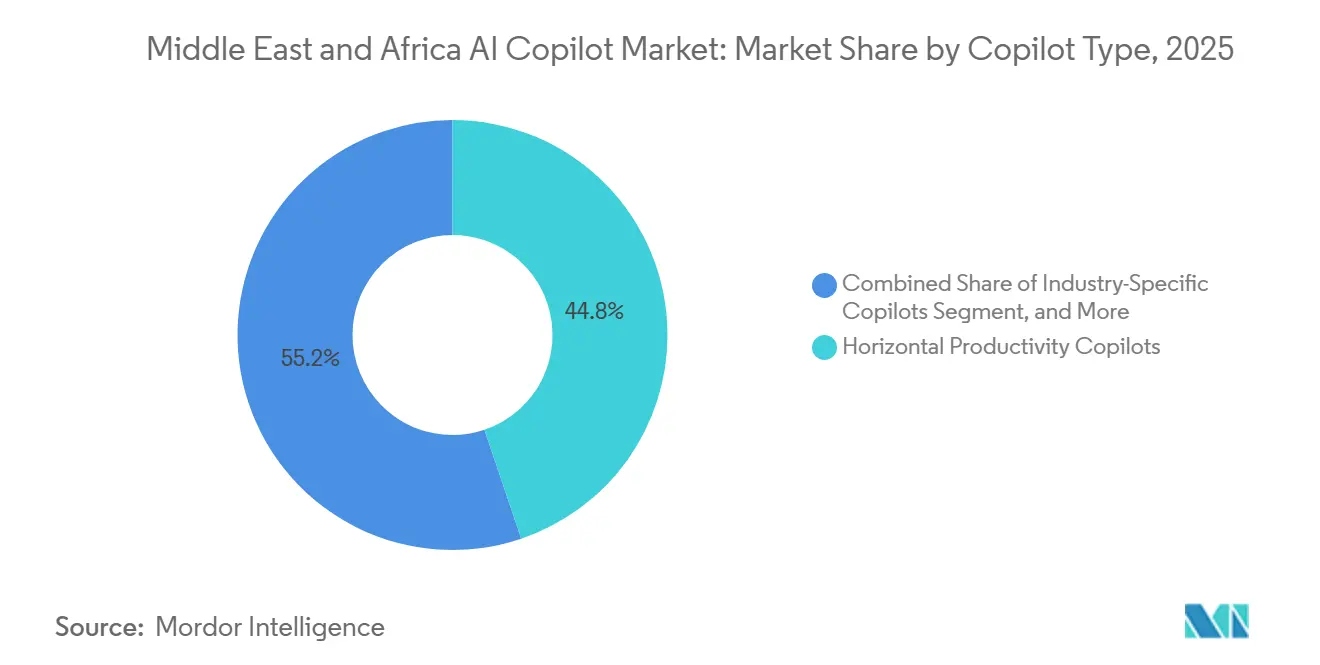

- コパイロットタイプ別では、ホリゾンタル生産性コパイロットが2025年の中東・アフリカ AI コパイロット市場の44.82%を占め、業界特化型コパイロットは2026年から2031年にかけてCAGR 34.24%で拡大する見込みです。

- 展開モード別では、クラウドベースが2025年の市場の75.16%を占め、ハイブリッドは2031年までCAGR 33.91%で拡大する見込みです。

- 組織規模別では、大企業が2025年の市場の68.43%を占め、中小企業は2026年から2031年にかけてCAGR 34.62%で拡大する見込みです。

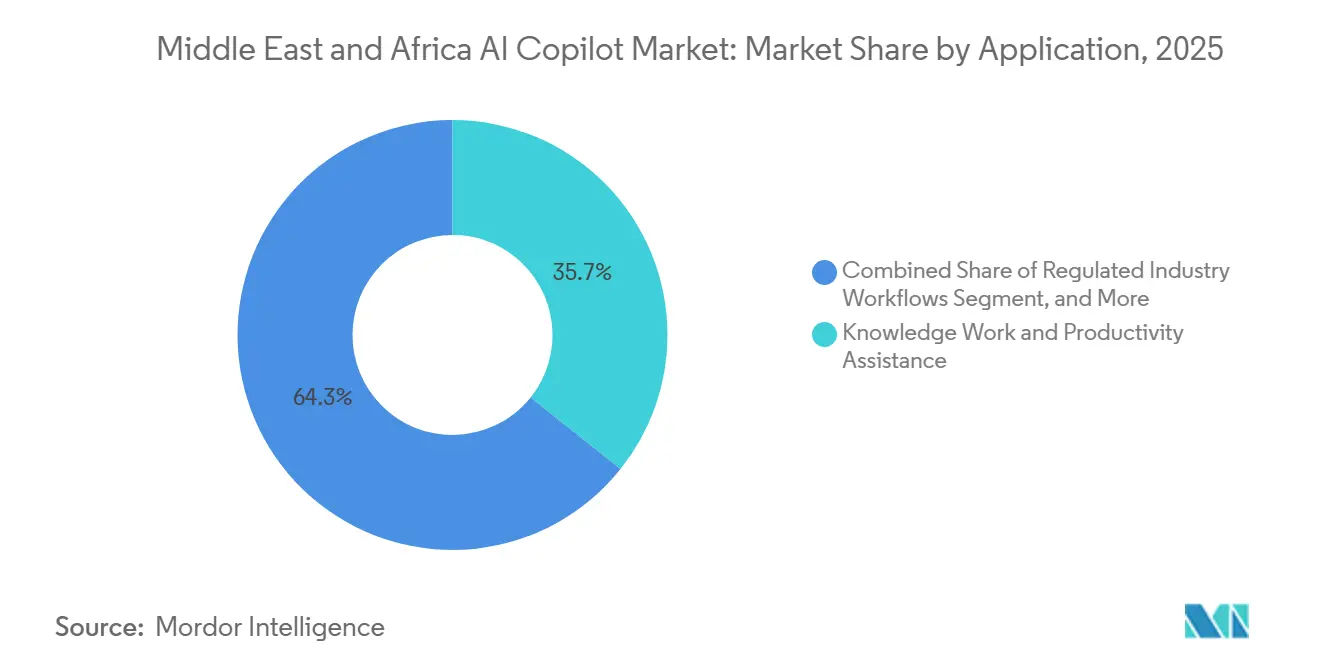

- アプリケーション別では、ナレッジワークおよび生産性支援が2025年の市場の35.72%を占め、規制産業ワークフローは2031年までCAGR 34.18%で拡大する見込みです。

- エンドユーザー産業別では、政府・公共部門が2025年の市場の21.34%を占め、ITおよび通信は2026年から2031年にかけてCAGR 35.43%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ AI コパイロット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サウジアラビアおよびUAEにおける政府主導のAIソブリンティプログラムの拡大 | +8.5% | サウジアラビアおよびUAE(主要)、カターおよびバーレーン(副次) | 短期(2年以内) |

| チャットボットからコンテキスト対応コパイロットワークフローへの急速な企業シフト | +7.2% | GCC主導、南アフリカおよびエジプトへの波及 | 短期(2年以内) |

| BFSI、政府、ヘルスケアにおける規制産業ユースケースの成長 | +5.8% | UAE、サウジアラビア、南アフリカ(主要)、エジプトおよびナイジェリア(副次) | 中期(2〜4年) |

| アラビア語ファーストおよび多言語コパイロットインターフェースへの需要 | +4.1% | 中東(中核)、北アフリカ(副次) | 中期(2〜4年) |

| クラウドベースのサービスとしてのソフトウェアおよびCRMスイート内でのコパイロット導入 | +3.2% | MEA企業全体 | 短期(2年以内) |

| 社内ナレッジ検索および従業員生産性向上のためのコパイロット活用 | +2.4% | MEA企業全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジアラビアおよびUAEにおける政府主導のAIソブリンティプログラムの拡大

政府の行動が中東・アフリカ AI コパイロット市場に直接的な需要基盤を生み出しています。UAEは2026年5月にエージェンティックAIの展開に関する連邦フレームワークを承認し、このプログラムには8万人の連邦職員への体系的なトレーニングが含まれ、2028年までに政府サービスの50%にエージェンティックAIを導入することを目標としています。[1]UAE内閣メディアオフィス、「モハメッド・ビン・ラーシドが議長を務めるUAE内閣、エージェンティックAIプロジェクト実施のための連邦フレームワークを承認」、UAE内閣メディアオフィス、mediaoffice.ae その後アブダビは、フロンティア従業員プログラムを通じて27の政府機関にわたる3万5,000人の公務員にMicrosoft 365 コパイロットを展開することで、政策から大規模展開へと移行しました。これらの動きは、地域の公共購買者がコパイロットを任意の実験ではなく行政近代化の一部として位置づけていることを示しています。この調達姿勢は中東・アフリカ AI コパイロット市場全体に波及しており、ベンダーは大規模な機関契約を獲得するために、より強固なガバナンス管理、ローカルホスティングオプション、および企業実装能力を必要としています。

チャットボットからコンテキスト対応コパイロットワークフローへの急速な企業シフト

中東・アフリカ AI コパイロット市場は、企業がシンプルなチャットインターフェースを超えて業務システムに組み込まれたツールへと移行するにつれて進展しています。Dubai Holdingは2026年5月にMicrosoftとの企業AIパートナーシップを発表し、ホスピタリティ、不動産、通信、投資、エンターテインメント事業の大規模な従業員集団にMicrosoft 365 コパイロットを展開することを決定しました。アブダビのプログラムも同じ方向性をたどりました。なぜなら、その展開は1,100万件以上の日次デジタルインタラクションをすでにサポートするソブリンクラウド環境に結びついており、このツールが孤立したパイロットではなく実際の運用環境に接続されていることを示しているからです。Red Sea GlobalにおけるSAPのJouleの展開もこのシフトを支持しており、製品は独立したチャットボットとして位置づけられるのではなく、大規模な労働力を対象とした人的資本管理機能内に展開されました。このパターンは中東・アフリカ AI コパイロット市場にとって重要です。なぜなら、ワークフローへの組み込み利用はスイッチングコストを高め、初期展開後のより大規模なシート拡張の根拠を強化するからです。

BFSI、政府、ヘルスケアにおける規制産業ユースケースの成長

規制されたユースケースは中東・アフリカ AI コパイロット市場に深みを加えています。なぜなら、機密性の高いセクターの購買者は、汎用ツールが常に提供するとは限らない管理機能を必要としているからです。UAEの連邦フレームワークは、構造化された実装、人間による監視、および公共サービスの展開に明確な重点を置いており、高い説明責任が求められる環境でのAIツールへの幅広い受容を支持しています。アブダビの大規模な公務員向け展開は、プロセスの一貫性、監査可能性、および行政規律が重要な環境でコパイロットがすでに使用されていることを示しています。民間部門では、SAPがRed Sea Globalに1万500人の従業員を対象とした人的資本管理機能全体にJouleを展開しており、構造化された環境の大規模雇用主が承認済みのコパイロットを本番環境に導入する意欲があることを確認しています。この行動が広まるにつれ、中東・アフリカ AI コパイロット市場では、汎用的なプロンプト応答だけでなく、トレーサビリティ、承認ワークフロー、およびロールベースの利用を中心に設計されたツールへの需要が強まる可能性があります。

アラビア語ファーストおよび多言語コパイロットインターフェースへの需要

言語適合性は中東・アフリカ AI コパイロット市場の直接的な成長要因であり続けています。ACL 2025で発表された研究では、22のアラブ諸国全体にわたる文化的・方言的ギャップに対処するためにPALMデータセットが導入されており、アラビア語のカバレッジが軽微なローカライゼーション問題ではなく、深刻な技術要件として扱われていることを示しています。Neural Computing and Applicationsの2025年の研究では、アラビア語テキスト拡張手法がデータ量を大幅に拡大できることが示されましたが、平均42%の精度向上は機密性の高いユースケースにおいて依然として改善の余地を残しています。[2]計算言語学協会論文集、「PALM:アラビア語LLMのための文化的包括性と言語的多様性を備えたデータセット」、ACL 2025、aclanthology.org 2026年7月のアラビア語ポストトレーニングデータセットのレビューでも、特に方言音声と技術コンテンツにおいて、タスクの多様性とクロス方言の一貫性に持続的なギャップが見つかりました。この組み合わせにより、中東・アフリカ AI コパイロット市場全体で現代標準アラビア語、地域方言、および業界固有の語彙をより一貫して処理できるコパイロットへの需要が高い水準を維持しています。[3]Springer Nature、「アラビア語テキスト拡張に関する包括的調査:アプローチ、課題、およびアプリケーション」、Neural Computing and Applications、doi.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公共・規制セクター全体におけるデータレジデンシーおよびソブリンティの制約 | -3.8% | UAE、サウジアラビア、カタール(主要)、エジプトおよび南アフリカ(副次) | 短期(2年以内) |

| モデルチューニング向け高品質アラビア語ドメインデータの入手可能性の限界 | -2.9% | 中東(中核)、北アフリカ(副次) | 長期(4年以上) |

| レガシー企業システムおよびローカルワークフローとの高い統合負荷 | -2.1% | MEA企業全体 | 中期(2〜4年) |

| プロンプトエンジニアリング、AIガバナンス、コパイロット管理における人材不足 | -1.6% | MEA企業全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共・規制セクター全体におけるデータレジデンシーおよびソブリンティの制約

データレジデンシーは中東・アフリカ AI コパイロット市場の実質的な制約要因であり続けています。なぜなら、多くの購買者は機密性の高いワークロードを国境やクラウドを越えて自由に移動させることができないからです。アブダビのフロンティア従業員プログラムは、1,100万件以上の日次デジタルインタラクションをサポートするソブリンクラウド環境上に構築されており、信頼できる展開は多くの場合、規模拡大が可能になる前にローカルで管理されたインフラに依存することを示しています。エージェンティックAIに関するUAEの連邦フレームワークも、ガバナンスと管理された展開を実装の中に置いており、公共・規制環境においてコンプライアンス対応の運用モデルの必要性を強化しています。これらの条件により、公共・規制環境でのベンダー資格審査、アーキテクチャ設計、および展開承認に時間がかかります。その結果、中東・アフリカ AI コパイロット市場は急速に成長していますが、購買者はホスティング、アクセス制御、および運用上の説明責任について明確な回答を提供できるプロバイダーを依然として優先しています。

モデルチューニング向け高品質アラビア語ドメインデータの入手可能性の限界

高品質なアラビア語ドメインデータの不足は、高い事実精度を必要とするセクターにおいて中東・アフリカ AI コパイロット市場の成長を引き続き遅らせています。ACL 2025のPALMプロジェクトは、アラビア語圏の国々全体にわたる文化的・方言的多様性に対処するために依然として必要な作業の規模を示しました。アラビア語テキスト拡張に関するSpringerの研究では、データセット量の大幅な増加が要求の高いユースケースに十分な精度を自動的にもたらすわけではないことが示されました。2026年7月のアラビア語ポストトレーニングデータセットのレビューでは、タスクの幅、方言の一貫性、およびドメイン固有の素材に継続的なギャップが見つかりました。これにより、法律、金融、臨床、および公共部門の業務におけるアラビア語コパイロットの検証サイクルが長期化し、ひいては中東・アフリカ AI コパイロット市場の最も機密性の高い部分でのシート拡張が遅れます。[4]arXiv著者、「ギャップに注意:アラビア語ポストトレーニングデータセットのレビュー」、arXiv、arxiv.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:生産性ツールが主導し、垂直特化が加速

ホリゾンタル生産性コパイロットは2025年の中東・アフリカ AI コパイロット市場シェアの44.82%を占め、地域最大のタイプとなりました。その地位は、AIをフルプラットフォームの置き換えではなく、使い慣れた生産性スタックの一部として有効化できる既存の職場ソフトウェア展開に由来しています。この設定により、変更管理の摩擦が低減され、政府機関や大企業全体での第一波の広範な導入が容易になります。また、中東・アフリカ AI コパイロット市場の初期拡大が、純粋なモデルの好みと同様に、インストール済みソフトウェアのフットプリントによって形成されてきたことを意味しています。

業界特化型コパイロットは2026年から2031年にかけてCAGR 34.24%で成長する見込みであり、中東・アフリカ AI コパイロット市場で最も成長の速いセグメントとなっています。購買者は、大規模な手動調整なしにセクタールール、正式な文書構造、承認パス、およびドメイン言語に対応できるツールへの関心を高めています。Red Sea GlobalにおけるSAPの2025年7月のJoule展開(1万500人の従業員を対象とした人的資本管理機能全体)は、より特化したコパイロットが定義された運用環境に適合すれば本番環境に移行できることを示しています。技術・エンジニアリングコパイロットは現在のシェアでは小規模ですが、企業が広範な下書きや要約だけでなくタスク固有の実行をサポートできるツールを求めるにつれて、その役割は強化されています。時間の経過とともに、これにより中東・アフリカ AI コパイロット市場のより大きな部分が、一般的な生産性機能だけでなく精度、監査可能性、およびコンテキスト適合性がより重要な垂直ワークフローへとシフトするはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが主導し、ハイブリッドが戦略的方向性

クラウドベースの展開は2025年の中東・アフリカ AI コパイロット市場の75.16%を占め、他の展開モードを大きく上回っています。その理由は単純で、主要なコパイロットのほとんどが、企業がコミュニケーション、ストレージ、ワークフロー管理にすでに使用しているクラウドソフトウェア環境を通じて提供されているからです。これにより、クラウドは多くの展開のデフォルトの入口となっており、特に非規制機能や迅速な有効化を求める組織において顕著で。また、標準的なオフィスおよびビジネスソフトウェアに結びついたユースケースによって推進され、中東・アフリカ AI コパイロット市場が急速に拡大した理由を説明しています。

ハイブリッド展開は2026年から2031年にかけてCAGR 33.91%で拡大する見込みであり、データ管理が厳格化するにつれて購買者の好みがどこへ向かっているかを示しています。アブダビのソブリンクラウドアーキテクチャと大規模な公共部門コパイロット展開は、多くの機関が強力なローカルガバナンスとAIへのスケーラブルなアクセスを組み合わせたモデルを望む理由を示しています。エージェンティックAIに関するUAE連邦フレームワークも、ガバナンスと管理された実装を展開の中心に置くことでこの方向性を支持しています。オンプレミスはスケールアップが遅く費用がかかる可能性があるため最小のモードであり続けていますが、高度に機密性の高いワークロードでは依然として役割を果たしています。そのため、中東・アフリカ AI コパイロット市場は量的にはクラウド主導のままである可能性が高い一方、ハイブリッドは規制環境での管理された拡張のための優先戦略モデルとなっています。

組織規模別:大企業が量を牽引し、中小企業が次の成長層を形成

大企業は2025年の中東・アフリカ AI コパイロット市場の68.43%を占め、政府機関、国家関連組織、主要な通信・企業グループの購買力を反映しています。この市場部分では、企業全体のソフトウェア契約、より強力なITチーム、および正式なガバナンス構造が展開の障壁を低減するため、大規模展開が容易です。27の機関にわたる3万5,000人の公務員へのMicrosoft 365 コパイロットのアブダビ展開は、大規模機関が戦略を実際の利用に迅速に転換できることの最も明確な例です。この上位への集中は、中東・アフリカ AI コパイロット市場の現在の収益基盤を引き続き形成しています。

中小企業は2026年から2031年にかけてCAGR 34.62%で成長する見込みであり、組織規模別で最も成長の速いセグメントとなっています。その成長は、より優れた製品パッケージング、既存のオフィススイート内での容易な有効化、および長い変革サイクルを必要としない即時の生産性ユースケースへの関心の高まりを反映しています。Dubai Holdingの企業全体への展開も間接的に重要です。なぜなら、複数のビジネスラインにわたってコパイロットの利用を標準化し、地域の中規模企業における類似ツールの認知度を高めるからです。それでも、多くの中小企業はデータの準備状況、ガバナンス、および内部管理において依然として制約に直面しています。つまり、中東・アフリカ AI コパイロット市場の次の段階は、手頃なアクセスだけでなく、中小企業が基本的な下書きや要約を超えた広範な利用をサポートする構造化されたポリシーを採用できるかどうかにかかっています。

アプリケーション別:ナレッジワークが現在の需要を支え、規制ワークフローが成長を主導

ナレッジワークおよび生産性支援は2025年の市場の35.72%を占め、中東・アフリカ AI コパイロット市場で最大のアプリケーション領域となりました。このセグメントには下書き、会議サポート、要約、および文書処理が含まれており、通常は最初にスケールアップしやすい機能です。組織はこれらの用途を好みます。なぜなら、最初から中核的な運用モデルを変更することなく、目に見える時間節約をもたらすからです。そのため、中東・アフリカ AI コパイロット市場は依然として一般的な職場支援に強固な基盤を持っています。

規制産業ワークフローは2026年から2031年にかけてCAGR 34.18%で拡大する見込みであり、アプリケーション成熟度の次の段階を示しています。エージェンティックAIに関するUAEの連邦フレームワークとアブダビの公共部門展開はいずれも、ガバナンスと運用規律が定義されれば購買者が構造化された環境にコパイロットを配置する意欲があることを示しています。Red Sea GlobalにおけるSAPのJoule展開も同じパターンに従っており、限定的な実験に留めるのではなく、大規模な労働力の人的資本ワークフローにAIを組み込んでいます。ソフトウェアエンジニアリング、サービス運用、および収益実現のユースケースも進展していますが、最も強い成長シグナルは、ルール、レビューパス、およびビジネスコンテキストがアウトプットを形成するアプリケーションから来ています。このシフトにより、予測期間中に中東・アフリカ AI コパイロット市場は汎用的な生産性だけへの依存度が低下するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府がリードを維持し、通信が最速で拡大

政府・公共部門は2025年の中東・アフリカ AI コパイロット市場の21.34%を占め、最大のエンドユーザー産業となりました。公共機関が主導しているのは、AIの展開がIT近代化だけでなく、デジタルサービス改革、行政効率、および政策実行とますます結びついているからです。UAEの連邦フレームワークとアブダビの展開はいずれも、公共機関が大規模なコパイロット導入に資金を提供し組織化する方法を示しています。これにより、政府は中東・アフリカ AI コパイロット市場の現在の構造における主要な顧客グループとなっています。

ITおよび通信は2026年から2031年にかけてCAGR 35.43%で拡大する見込みであり、エンドユーザー産業の中で最も速い成長見通しを持っています。通信事業者は、コパイロットを社内で導入しながら、バンドルされたソフトウェアおよびサービスチャネルを通じて企業顧客がAIツールに接する方法を形成するため重要です。BFSI、ヘルスケア、およびその他の規制された垂直市場も、管理されたワークフローサポート、より強力な記録処理、および生成されたアウトプットに対するより厳密なガバナンスを必要としているため前進しています。Red Sea GlobalにおけるSAPの展開は、構造化されたシステムを持つ大規模組織が、ツールが運用上のニーズと信頼できるソフトウェア環境に適合する場合に承認済みのコパイロットをスケールアップできることを確認しています。小売、製造、教育、メディア、エネルギーはより小さな基盤から拡大していますが、中東・アフリカ AI コパイロット市場における最も強い近期の方向性は依然として政府主導の需要と通信主導の流通から来ています。

地域分析

中東は2025年の中東・アフリカ AI コパイロット市場の68.42%を占め、地域の収益基盤をGulf地域に集中させています。サウジアラビアとUAEは、公共デジタル化アジェンダ、企業ソフトウェアの深さ、および強力な機関購買能力を組み合わせているため、中核的な需要センターであり続けています。UAE内閣は2026年5月にエージェンティックAIの連邦フレームワークを承認し、市場に明確な政策シグナルと政府サービス全体にわたる長い展開の滑走路を提供しました。アブダビは、1,100万件以上の日次デジタルインタラクションをサポートするソブリンクラウド環境下で3万5,000人の公務員にMicrosoft 365 コパイロットを展開することでその地位を強化しました。ドバイもDubai Holdingでの大規模な企業展開を通じて地域の規模に貢献し、中東・アフリカ AI コパイロット市場のより広い商業基盤を支えています。

アフリカは2026年から2031年にかけてCAGR 36.43%で成長する見込みであり、中東・アフリカ AI コパイロット市場で最も成長の速い地域となっています。この成長率は低い出発基盤を反映していますが、より強い企業AIの準備状況、インフラ活動の増加、および応用生産性ツールへの幅広い関心も示しています。モロッコは重要なインフラノードとして台頭しており、TEAM NAVERが2026年に同国で次世代AIデータセンターを建設するコンソーシアムに参加し、第一フェーズは2026年第4四半期を目標としています。南アフリカ、ナイジェリア、エジプトも地域の議論において重要な需要センターであり続けており、企業導入とAIリテラシーが他の多くのアフリカ市場よりも速く進んでいます。

したがって、中東・アフリカ AI コパイロット市場の地理的パターンは、成熟したGulf需要基盤とより速いアフリカ拡大曲線を組み合わせています。中東は、公共部門の展開と大企業の契約がすでに活発であるため、より強い即時スケールを提供しています。アフリカは、インフラ、スキル、および商業導入がより小さな基盤から依然として構築中であるため、より大きなアップサイドを提供しています。より多くのローカルキャパシティがオンラインになり、地域の購買者が管理された展開に自信を持つにつれて、中東・アフリカ AI コパイロット市場のバランスは2025年よりも集中度が低くなるはずです。

競争環境

中東・アフリカ AI コパイロット市場は中程度に集中しており、多くの大規模購買者がすでにその職場・クラウドスタックを使用しているため、Microsoftが最も強いインストールベースの優位性を持っています。その地位は、アブダビの3万5,000シートの公共部門展開とDubai Holdingの企業AIパートナーシップによって強化されており、いずれも主要な機関展開における同社の存在感を示しています。Alphabet、Amazon Web Services、IBMはプラットフォームおよびインフラ関係を通じて競争し、SAP、Salesforce、ServiceNow、Oracle、Workdayは企業アプリケーション内にコパイロットを組み込むことで競争しています。G42、Core42、HUMAINなどの地域企業も、ローカルコンピューティング、ホスティング、およびガバナンスサポートが他の多くのソフトウェアカテゴリよりもこの市場で重要であるため、競争環境を変えています。その結果、流通の強さとソブリン対応が基盤となるモデルと同様に重要であることが多い競争環境が生まれています。

中東・アフリカ AI コパイロット市場における戦略的な動きは、展開規模とインフラポジショニングにますます結びついています。Microsoftとアブダビ政府イネーブルメント局は地域最大の公共部門AI生産性展開の一つを立ち上げ、Microsoftに他の政府・企業購買者に対する強力な参照ポイントを与えています。Microsoftはまた、Dubai Holdingとのパートナーシップを通じて地域でのプレゼンスを拡大し、単一の大規模ビジネスグループ内の複数の商業セクターにわたってコパイロットの利用を拡大しています。SAPはRed Sea GlobalにJouleを展開することで異なるルートを取り、構造化された企業ワークフローにおける地位を強化し、組み込みコパイロットの価値が既存のアプリケーション関係を通じて販売できることを示しています。

インフラとローカルキャパシティを中心に別の競争層が形成されています。TEAM NAVERが2026年にモロッコのAIデータセンターコンソーシアムに参加したことは、ベンダーとパートナーが需要が完全に成熟するのを待つのではなく、地域のコンピューティングフットプリントを確保するために競争していることを示しています。これは、中東・アフリカ AI コパイロット市場の購買者がデータの保管場所、環境の運用者、および展開後のシステムのガバナンス方法についてますます問い合わせているため重要です。ホワイトスペースの機会は、アラビア語ファーストの垂直コパイロットと、より容易な導入パスを必要とする中小企業向けのよりアクセスしやすいオファリングで最も強く残っています。したがって、この市場における競争優位性は、インストール済みソフトウェアのプレゼンス、ソブリンインフラへのアクセス、ワークフロー適合性、および発表から実際の利用への大規模展開を移行させる能力の組み合わせによって構築されます。

中東・アフリカ AI コパイロット産業リーダー

Microsoft Corporation

OpenAI, L.L.C.

Alphabet Inc.

Salesforce, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:アブダビ政府は、フロンティア従業員プログラムの下で27の政府機関にわたる3万5,000人の公務員にMicrosoft 365 コパイロットを展開し、すでに使用中の9,000ライセンスに2万6,000の新規ライセンスを追加しました。これは1,100万件以上の日次デジタルインタラクションを処理するソブリンクラウド環境に支えられています。このイニシアティブは世界最大規模の公共部門AI生産性展開の一つであり、2027年までにAIネイティブ政府になるというアブダビの目標を直接推進しています。

- 2026年7月:TEAM NAVERがNVIDIA、Nexus Core Systems、Lloyds Capitalとのコンソーシアムに参加し、モロッコに次世代AIデータセンターを建設することを発表しました。NAVER CloudがプラットフォームオペレーターとしてEMEA地域全体にソブリンAIコンピューティングサービスを提供し、第一フェーズは2026年第4四半期を目標としています。

- 2026年5月:UAE内閣がエージェンティックAI展開の連邦フレームワークを承認し、8万人の連邦職員にエージェンティックAIワークフローのトレーニングを実施し、2028年までに政府サービスの50%にエージェンティックAIを導入することを約束しました。Microsoft、IBM、Google、OpenAIが指名された技術パートナーです。

- 2026年5月:Dubai HoldingがMicrosoftとの画期的な企業AIパートナーシップを発表し、ホスピタリティ、不動産、通信、投資、エンターテインメントの子会社にわたる数万人の従業員にMicrosoft 365 コパイロットを展開することを決定しました。両社はこれをMEA初の企業規模展開と表現しています。

中東・アフリカ AI コパイロット市場レポートの範囲

中東・アフリカ AI コパイロット市場とは、地域内で人間の能力を強化し複雑なタスクを自動化するために企業・消費者向けソフトウェアアプリケーションに統合された人工知能駆動のインテリジェントアシスタントのエコシステムを指します。これらのコパイロットは、大規模言語モデル(LLM)および生成AIを含む高度なファウンデーションモデルを活用して、既存のデジタルツール内でリアルタイムのコンテキスト提案を提供し、コンテンツを生成し、データを分析し、ワークフローをシームレスに実行します。市場は、一般的なホリゾンタル生産性ツールから特化した機能的、技術的、および業界特化型ソリューションまで、さまざまなコパイロットタイプを包含しています。クラウドベース、ハイブリッド、オンプレミス環境に展開されたこれらのAIシステムは、MEA地域のあらゆる規模の組織に対応しています。IT、BFSI、ヘルスケア、政府などの産業において、ナレッジワーク支援、ソフトウェア開発、カスタマーサービス、営業支援など多様なアプリケーションで使用されています。積極的な国家デジタル変革アジェンダ(サウジビジョン2030やUAEの国家AI戦略など)、急速なスマートシティ開発、および経済多様化への注力に牽引され、AIコパイロットは中東・アフリカの組織が業務効率を高め、手動の認知負荷を軽減し、知識基盤のデジタル経済への移行を加速するのを支援しています。

中東・アフリカ AI コパイロット市場レポートは、コパイロットタイプ(ホリゾンタル生産性コパイロット、機能的ワークフローコパイロット、技術・エンジニアリングコパイロット、業界特化型コパイロット)、展開形態(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよび技術運用、顧客・従業員サービス運用、営業・マーケティングおよび収益実現、ビジネスプロセスおよび企業運用、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売・電子商取引、産業製造、教育・研究機関、メディアおよびエンターテインメント、政府・行政、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、地域(中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット |

| 技術・エンジニアリングコパイロット |

| 業界特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよび技術運用 |

| 顧客・従業員サービス運用 |

| 営業・マーケティングおよび収益実現 |

| ビジネスプロセスおよび企業運用 |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 産業製造 |

| 教育・研究機関 |

| メディアおよびエンターテインメント |

| 政府・行政 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コパイロットタイプ別 | ホリゾンタル生産性コパイロット | |

| 機能的ワークフローコパイロット | ||

| 技術・エンジニアリングコパイロット | ||

| 業界特化型コパイロット | ||

| 展開形態別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | ナレッジワークおよび生産性支援 | |

| ソフトウェアエンジニアリングおよび技術運用 | ||

| 顧客・従業員サービス運用 | ||

| 営業・マーケティングおよび収益実現 | ||

| ビジネスプロセスおよび企業運用 | ||

| 規制産業ワークフロー | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売・電子商取引 | ||

| 産業製造 | ||

| 教育・研究機関 | ||

| メディアおよびエンターテインメント | ||

| 政府・行政 | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中東・アフリカ AI コパイロット分野の現在および予測価値はいくらですか?

中東・アフリカ AI コパイロット市場規模は2025年に10.1 ビリオン 米ドルであり、2026年には13.2 ビリオン 米ドルと予測され、CAGR 31.85%で2031年までに52.6 ビリオン 米ドルに達する見込みです。

現在の収益をリードしている地域はどこで、最も速く成長しているのはどこですか?

中東が2025年に68.42%のシェアでリードし、アフリカは2031年までCAGR 36.43%で最も速い成長を記録する見込みです。

現在最も収益を生み出しているコパイロットタイプはどれですか?

ホリゾンタル生産性コパイロットが2025年に44.82%のシェアでリードしました。これは多くの組織が既存の職場ソフトウェア環境内でAIを有効化できたためです。

アプリケーション別で最も強い将来の需要が期待されるのはどこですか?

規制産業ワークフローは2031年までCAGR 34.18%で成長する見込みです。購買者が構造化された機密性の高い業務環境でより管理されたAI利用を求めているためです。

この地域で公共機関がなぜ重要なのですか?

政府・公共部門は2025年に21.34%のシェアを占め、UAEでの大規模な公共展開は政策主導の調達が導入の主要なドライバーであることを示しています。

今後5年間で注目すべき主な展開シフトは何ですか?

クラウドベースは2025年に75.16%のシェアで最大のモードであり続けましたが、ハイブリッドは購買者が規模とローカル管理・ガバナンスのバランスを取るにつれてCAGR 33.91%でより速く成長する見込みです。

最終更新日: