中東AIを活用したエネルギー管理ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

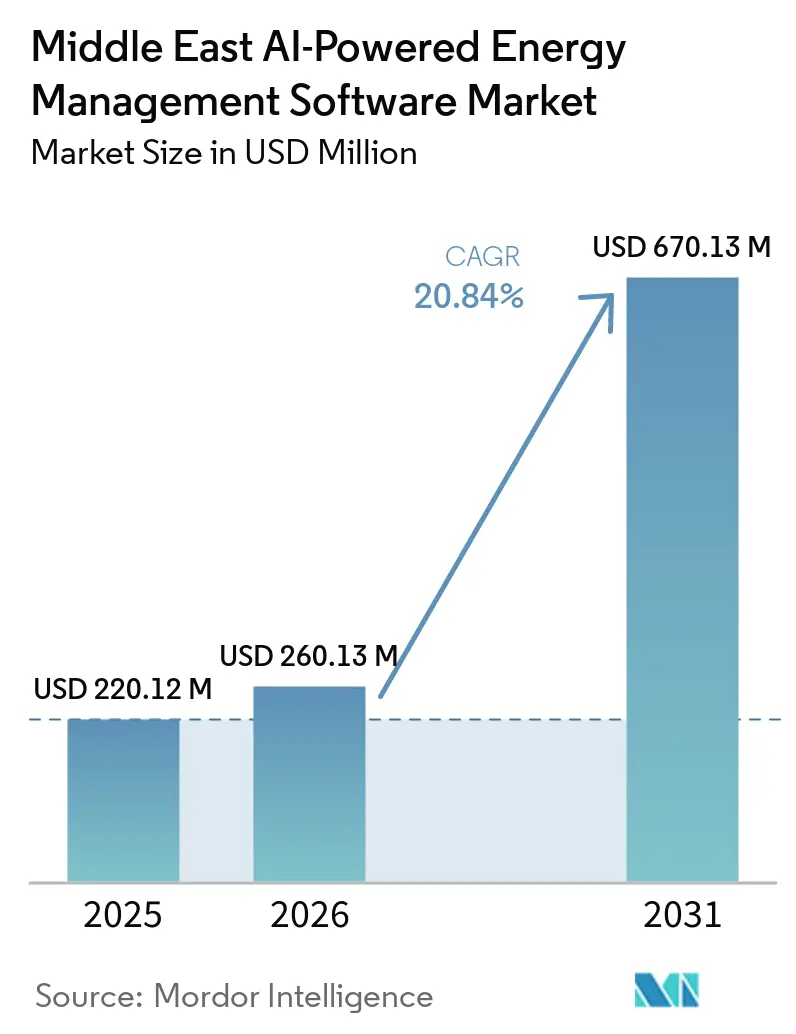

| 基準年の市場規模 (2025) | 220.12 百万米ドル |

| 市場規模 (2026) | 260.13 百万米ドル |

| 市場規模 (2031) | 670.13 百万米ドル |

| 成長率 (2026 - 2031) | 20.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東AIを活用したエネルギー管理ソフトウェア市場分析

中東AIを活用したエネルギー管理ソトウェア市場の規模は、2025年の2億2,012万米ドル、2026年の2億6,013万米ドルから、2031年までに6億7,013万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 20.84%を記録すると予測されています。この成長軌跡は、事後対応型のエネルギー監視から、公益事業、商業資産、産業施設全体にわたるソフトウェア主導の最適化への明確な移行を反映しています。サウジアラビアとUAEにおける国家エネルギー転換プログラムは、デジタルエネルギー管理をコンプライアンス、業務規律、長期的競争力の中核に位置づけています。再生可能エネルギー容量の追加、電力網デジタル化プログラム、および増大する運用データ量が、予測、負荷分散、保全計画全体にわたってデータを実践的なアクションへと変換できるプラットフォームの必要性を高めています。競争は今や、基本的なプラットフォームの利用可能性よりも、ハイブリッド展開設計、規制適合性、およびサービス層を伴う全社規模の展開をサポートする能力によって形成されています。最大の機会は、大規模ユーザーが複数拠点にわたる可視性の向上、エルギー原単位のより厳格な管理、および従来型インフラとAI主導の分析との強固な統合を必要とする領域で形成されています。

主要レポートのポイント

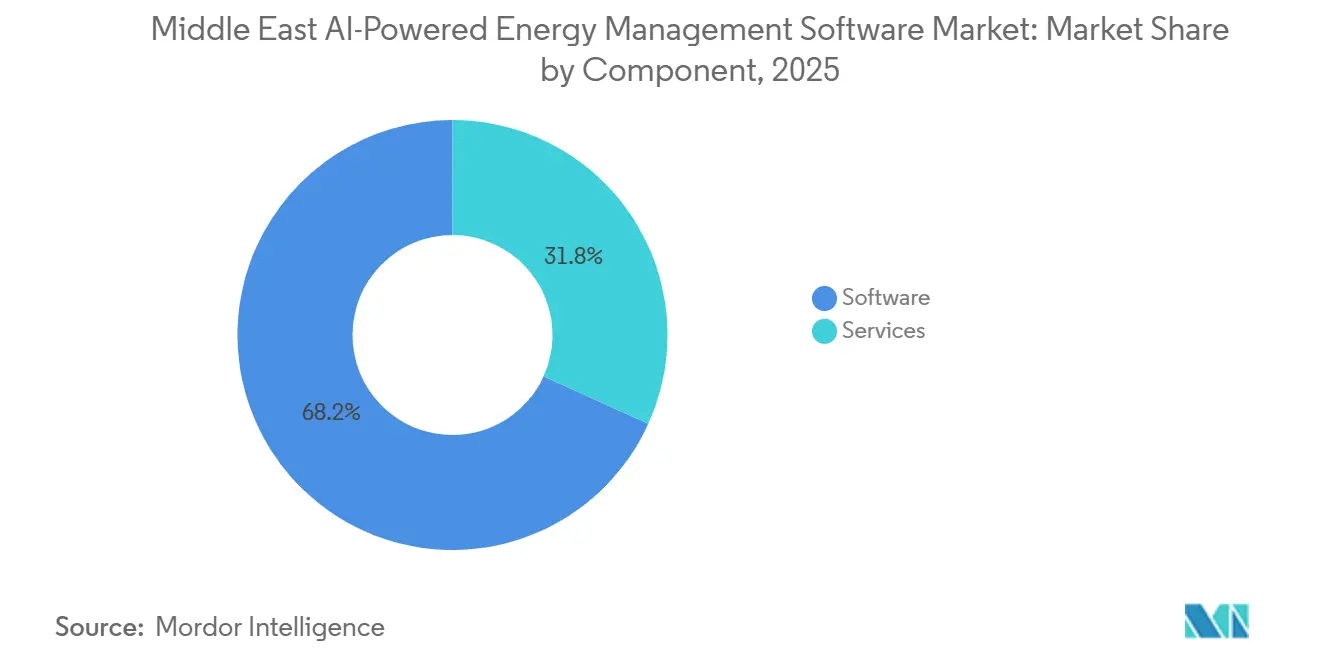

- コンポーネント別では、ソフトウェアが2025年の中東AIを活用したエネルギー管理ソフトウェア市場シェアの68.22%を占め、サービスは2031年にかけてCAGR 20.91%で拡大する見込みです。

- 展開モード別では、クラウドベースが2025年の中東AIを活用したエネルギー管理ソフトウェア市場規模の58.14%を占め、ハイブリッドは2031年にかけてCAGR 21.02%で成長する見込みです。

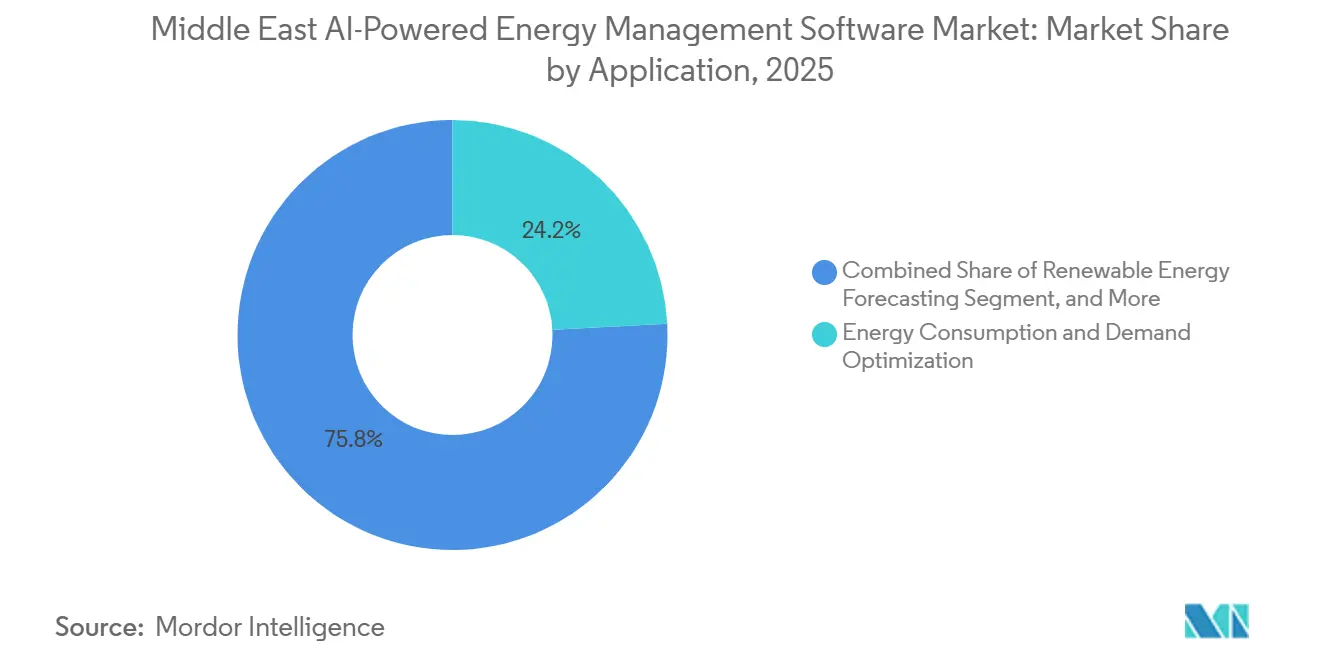

- アプリケーション別では、エネルギー消費・需要最適化が2025年の中東AIを活用したエネルギー管理ソフトウェア市場規模の24.17%を占め、再生可能エネルギー予測・統合は2031年にかけてCAGR 21.13%で拡大する見込みです。

- エンドユーザー別では、公益事業が2025年の中東AIを活用したエネルギー管理ソフトウェア市場の33.12%を占め、産業施設は2031年にかけてCAGR 21.24%で成長する見込みです。

- 地域別では、サウジアラビアが2025年の中東AIを活用したエネルギー管理ソフトウェア市場シェアの34.18%を占め、UAEは2031年にかけてCAGR 21.31%で最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東AIを活用したエネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC諸国におけるスマートグリッドおよび公益事業デジタル化の加速 | +5.5% | GCC全域、特にサウジアラビアとUAEに集中 | 短期(2年以内) |

| 商業ビルにおけるAI主導の負荷予測に対する需要の増大 | +4.2% | UAE、サウジアラビア、カタールが中心で、中東その他地域への波及あり | 短期(2年以内) |

| 国家脱炭素化プログラムに基づく義務的エネルギー効率目標 | +3.8% | GCC全域、サウジアラビア、UAE、カタールで早期の成果 | 中期(2〜4年) |

| クラウドネイティブなエンタープライズエネルギープラットフォームの拡大 | +3.2% | 地域全体、UAEとサウジアラビアで集中的な普及 | 短期(2年以内) |

| エネルギー集約型資産全体における予知保全の必要性の増大 | +2.1% | サウジアラビア、UAE、クウェートの石油・ガスおよび石油化学分野 | 中期(2〜4年) |

| 大規模施設おけるサブメータリングおよびIoTセンサーネットワークの展開拡大 | +1.5% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

湾岸協力会議諸国におけるスマートグリッドおよび公益事業デジタル化の加速

中東AIを活用したエネルギー管理ソフトウェア市場は、電力網運営者が高頻度の運用データを単に収集するだけでなく解釈できるソフトウェアを必要としているため、公益事業のデジタル化プログラムから直接的な支援を受けています。サウジアラビアとUAEは、予測分析、自動化、デジタル運用ツールを試験段階の実験ではなく、公益事業の中核プロセスに近い位置に置く電力網近代化アジェンダを推進しています。アブダビのエネルギー局は2025年10月にGoogle Cloudとの協定に署名し、電力網管理、需要予測、予知保全にAIと機械学習を適用することを決定しました。これは電力網のデジタル化がソフトウェア調達へと転換されていることを示しています。[1]アブダビ・メディア・オフィス、「アブダビ・エネルギー局、GITEX Global 2025においてGoogle Cloudと協定を締結し、エネルギーセクターのデジタルトランスフォーメーションを推進」、アブダビ・メディア・オフィス、mediaoffice.abudhabi 同じ変化が、AIの役割をバックオフィスのレポーティングから、発電所、再生可能エネルギー資産、配電システム全体にわたるリアルタイムの運用支援へと拡大させています。公益事業がより大規模なデジタル制御環境を構築するにつれ、予測、保全、エネルギー最適化を単一の運用レイヤーに統合できるベンダーが中東AIを活用したエネルギー管理ソフトウェア市場で優位性を獲得する可能性が高いです。GCC全体での調達も拡大しており、ソフトウェア要件がシステムの可視性、運用レジリエンス、再生可能エネルギーのバランシングニーズから同時に生じているためです。

商業ビルにおけるAI主導の負予測に対する需要の増大

中東AIを活用したエネルギー管理ソフトウェア市場では、オフィス、小売施設、ホスピタリティ資産、複合用途物件におけるエネルギー使用が冷却負荷、コンプライアンス目標、公益事業コスト管理とますます結びついているため、商業ビルからの需要が強まっています。ビルオーナーはもはや監視ダッシュボードだけを求めておらず、建物システム全体を置き換えることなくピーク需要の管理、消費のスケジューリング、運用管理の改善を支援できる予測ツールをますます求めています。2026年以降のより広範なエネルギー可視性と排出量説明責任に向けたUAEの取り組みは、拠点レベルのパフォーマンスデータを実用的な意思決定へと整理できるデジタルエネルギープラットフォームのビジネスケースを強化しています。Schneider Electricは2026年5月にUAEの26店舗のBrands For LessにEcoStruxure Buildingプラットフォームを展開し、ソフトウェア主導のビル最適化が旗艦物件を超えて複数拠点の商業ポートフォリオへと拡大していることを示しました。[2]Schneider Electric、「Schneider ElectricとBrands For Less Groupが、UAEにおける低炭素スマート小売環境の推進に向けてパートナーシップを締結」、mid-east.info、mid-east.info これは中東AIを活用したエネルギー管理ソフトウェア市場にとって重要です。なぜなら、中規模の不動産事業者は通常、大規模なカスタムプロジェクトよりも早い投資回収と少ない混乱を必要とするからです。その結果、モジュール式の予測、リモート最適化、既存の建物システムとのより容易な統合を提供するベンダーが、地域においてより広いアドレス可能なベースを獲得しています。

国家脱炭素化プログラムに基づく義務的エネルギー効率目標

中東AIを活用したエネルギー管理ソフトウェア市場は、エネルギー効率を任意の改善プログラムではなく測定可能な義務として扱う政策フレームワークによっても支援されています。アブダビの需要側管理・エネルギー合理化戦略は2030年までに電力消費量を22%削減することを目標としており、公共・民間資産の両方においてエネルギー計測と最適化を重要課題とし維持しています。サウジアラビアの国家持続可能性戦略は、セクターベースの排出予算と監視・報告・検証フレームワークを確立し、建物、インフラ、産業操業全体にわたる詳細な機械可読エネルギーデータの必要性を強調しています。[3]アブダビ・メディア・オフィス、「アブダビ、2035年までに電力セクターの排出原単位を75%削減を目指す」、Zawya、zawya.com この政策設定は購買行動を変化させます。なぜなら、ソフトウェアが任意の効率化ツールから、国家目標を支える報告・管理フレームワークの一部へと移行するからです。同じパターンは炭化水素操業においても見られ、エネルギー原単位、カーボンアカウンティング、プロセス効率が一つの運用議論においてますます結びついています。実際には、これらのプログラムは中東AIを活用したエネルギー管理ソフトウェア市場を支援しています。り広い支出環境が不均一であっても、コンプライアンス主導のプロジェクトは純粋に任意の技術アップグレードよりも調達ロードマップに長く残る傾向があるためです。

クラウドネイティブなエンタープライズエネルギープラットフォームの拡大

中東AIを活用したエネルギー管理ソフトウェア市場は、複数拠点の事業者が以前は別々のシステムで管理されていた資産全体の統一されたビューを求めているため、クラウドネイティブプラットフォームの成長から恩恵を受けています。クラウドアーキテクチャは、製油所、変電所、商業タワー、データセンター、再生可能エネルギー資産からの情報を単一の運用環境に集約し、大規模ポートフォリオ全体のベンチマーキングと意思決定速度を向上させます。アブダビのエネルギー局はGoogle Cloudとの協定を通じてこの方向に進み、UAEエネルギー・インフラ省も2026年2月にKhazna Data Centers、Agility、Phaidra AIとのパイロットを支援し、ハイパースケールデータセンターキャンパスのエネルギー効率を最適化しました。[4]A. Hamdanら、「エネルギーデジタルツイニングのためのニューラルネットワークを使用したAI-UBREMデータ駆動モデル」、ウンム・アル・クラー大学工学・建築学ジャーナル、springer.com 学術研究も市場の信頼を強化しており、査読済み研究がデジタルツイニングアプリケーション向けのニューラルネットワークベースの建物エネルギー予測と太陽光ポテンシャル推定を検証し、これらの展開の技術的基盤を強化しています。商業的優位性は今や、クラウドプラットフォームのスケールメリットと現地のデータ取り扱い規則に準拠した構成を組み合わせられるベンダーへとシフトしています。そのため、ソブリン対応およびハイブリッド対応の設計が、中東AIを活用したエネルギー管理ソフトウェア市場において基本的なクラウド利用可能性だけよりも重要な競争要因になりつつあります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド移行を遅らせるデータ主権への懸念 | -2.4% | GCC全域、特にサウジアラビアとカタールで顕著 | 短期(2年以内) |

| レガシービルおよび産業制御システムとの統合の複雑さ | -1.8% | GCC全域、特に老朽化した石油化学・公益事業資産で顕著 | 中期(2〜4年) |

| エンドユーザーにおけるAIスキルと実装能力の不足 | -1.3% | 中東その他地域、サウジアラビアとカタールでも中程度の圧力 | 中期(2〜4年) |

| 地域全体にわたる公益事業料金・規制構造の断片化 | -0.9% | 越境事業者、特にGCC全域展開で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド移行を遅らせるデータ主権への懸念

中東AIを活用したエネルギー管理ソフトウェア市場は、多くの購買者が機密性高い電力網データ、プラントテレメトリー、建物制御、インフラ情報を扱うため、データ主権という現実的な制約に直面しています。サウジアラビアのローカライゼーション規則は国境を越えたクラウド設計のコストを増加させており、居住要件が国や用途によって異なるため、より広いGCC環境は依然として不均一です。サウジアラビアのグローバルAIハブ法草案は、時間の経過とともにより柔軟な構造が生まれる可能性を示唆していますが、現在の時期は依然としてベンダーが地域向けサービスを設計する際にコンプライアンスの不確実性に対処することを余儀なくされています。これは採用を遅らせます。なぜなら、企業は単一の地域クラウド環境よりも法的に安全ではあるが効率性が低いハイブリッドまたは国別の展開を選択することが多いからです。ソブリン準拠のインフラと認証レイヤーの構築には資本、現地プレゼンス、より長い販売サポートが必要なため、小規模な専門企業は大手企業よりも影響を受けます。その結果、需要が崩壊するわけではありませんが、中東AIを活用したエネルギー管理ソフトウェア市場における完全クラウドネイティブモデルへの移行パスは遅くなります。

レガシービルおよび産業制御システムとの統合の複雑さ

中東AIを活用したエネルギー管理ソフトウェア市場は、公益事業、石油化学プラント、老朽化した大型建物全体にわたるレガシー運用技術の経年劣化と多様性によっても制約を受けています。多くの施設では、現代のAIアプリケーションとの継続的なデータ交換を想定して設計されていない制御システムが依然として使用されており、統合は単純なソフトウェア展開ではなく段階的なエンジニアリング作業となっています。ADIPEC 2025での業界議論では、サポートされていないオペレーティングシステム、サイバーセキュリティの露出、および長期稼働の産業環境に新しい分析レイヤーを接続する際の混乱リスクが主要な障壁として強調されました。サイバーセキュリティの背景はさらなる慎重さを加えており、2024年にエネルギーおよび公益事業システムを標的としたランサムウェア活動が増加し、事業者は古い制御資産を新しいソフトウェアレイヤーに公開するタイミングと方法についてより慎重になっています。これにより実装サイクルが延長され、より深い統合の前に既存システムと並行して稼働できるモジュール式展開モデルへの購買嗜好がシフトしています。したがって、混乱を軽減しダウンタイムを制限するベンダーは、プロジェクト開始時に広範なインフラ置き換えを必要とするベンダーよりも強い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリードを維持、サービスはより速く拡大

ソフトウェアは2025年の中東AIを活用したエネルギー管理ソフトウェア市場シェアの68.22%を占めており、購買者が分析、予測、最適化、制御ワークフローを一元化できるプラットフォームに最大の価値を置いていることを確認しています。ソフトウェアの主導的な役割はまた、単一拠点の展開に限定されることなく大規模な公益事業、商業ポートフォリオ、産業ネットワークにサービスを提供できるスケーラブルなプラットフォームに対する地域の嗜好を反映しています。中東AIを活用したエネルギー管理ソフトウェア産業では、顧客が需要管理、保全計画、再生可能エネルギーのバランシング、報告要件を同時にサポートできる単一の運用レイヤーをますます求めていため、プラットフォームの幅が重要です。これは、購買者がサプライヤーを評価する際に、製品の深さ、統合の容易さ、コンプライアンス適合性が中核的な分析パフォーマンスと同様に重要になりつつある理由を説明しています。また、調達決定が狭いアプリケーションツールではなく、エンタープライズライセンス、統合ダッシュボード、長期的なデジタルトランスフォーメーションプログラムに結びついている場合にソフトウェア需要が最も強いことも意味しています。

サービスは2031年にかけてCAGR 20.91%で拡大する見込みであり、多くの展開が統合、モデルチューニング、変更管理、継続的な最適化のために外部サポートを必要としていることを示しています。この成長パターンは、中東AIを活用したエネルギー管理ソフトウェア市場が第一段階のソフトウェア展開を超え、再調整、拠点拡大、運用サポートのより長いサイクルへと移行していることを示唆しています。査読済み研究が建物負荷予測モデル開発を自動化するためのマルチエージェントフレームワークを検証しており、これはベンダーが今後数年間でソフトウェアサブスクリプションを中心にパッケージ化できるサービス集約型ユースケースの種類を示しています。同じ論理はエンタープライズ契約においても見られ、購買者はデータ収集から測定可能な運用改善へと内部チームが移行するのを支援する専門家サポートをますます重視しています。C3.aiの2026年6月のShellとの協定拡大(13,000台以上の機器にわたるAIエージェントベースの根本原因分析を含む)は、プラットフォームがすでに組み込まれた後に長期的なサービスエンゲージメントがどのように深化できるかを示しています。

展開モード別:クラウドが採用をリード、ハイブリッドが勢いを増す

クラウドベースの展開は2025年の中東AIを活用したエネルギー管理ソフトウェア市場の58.14%を占めており、規制が許す範囲でスケーラビリティ、アップデート速度、低い初期インフラコストを購買者が依然として好んでいることを示しています。クラウド採用は、複数の資産を管理し大規模な運用フットプリント全体で一元的な可視性を必要とする組織において最も強くなっています。中東AIを活用したエネルギー管理ソフトウェア産業では、このモデルは建物、電力網、産業拠点、エネルギー集約型サービス環境全体でパフォーマンス追跡を標準化するのに役立つため魅力的です。また、サブスクリプションモデル、リモート管理機能、および古いオンプレミス環境が通常サポートできるよりも迅速なプラットフォームアップグレードを求めるエンタープライズの調達嗜好とも一致しています。同時に、2025年のクラウドリーダーシップは規制がもはや障壁でないことを意味するわけではありません。なぜなら、展開の選択は依然として運用データがどこに存在するか、そのデータがどれほど機密性が高いとみなされるかに大きく依存しているからです。

ハイブリッド展開は2031年にかけてCAGR 21.02%で拡大する見込みであり、地域がクラウド効率と主権要件の間の中間的な道に落ち着きつつあることを強調しています。ハイブリッド設計の魅力は、機密性の高いテレメトリーを資産の近くに保ちながら、より広いエンタープライズ全体でより広範な分析、最適化、ポートフォリオレポーティングを可能にする能力にあります。UAEエネルギー・インフラ省、Khazna Data Centers、Agilityが関与した2026年2月のPhaidra AIパイロットは、純粋にオフショアのクラウド設定ではなく、準拠した現地の運用構造内でエネルギー最適化を推進できることを示しました。このアーキテクチャは、購買者が不必要な規制上のリスクを負うことなく柔軟性を求めるにつれ、中東AIを活用したエネルギー管理ソフトウェア市場においてますます戦略的に重要になっています。したがって、ハイブリッド機能をコア製品に組み込んだベンダーは、クラウドファーストのサービスに限られたオンプレミス機能を後付けしようとしているベンダーよりも有利な立場にあります。

アプリケーション別:需要最適化が収益を支え、再生可能エネルギー予測が最速で成長

エネルギー消費・需要最適化は2025年の中東AIを活用したエネルギー管理ソフトウェア市場の24.17%を占めており、購買者がピーク需要料金の削減と負荷制御の改善に置く即時的な価値を反映しています。このアプリケーションは、より長いサイクルの脱炭素化ツールよりも運用チームが直接追跡できる結果をもたらすため、依然として中心的な位置を占めています。需要最適化は、公益事業、商業ビル、産業施設がすべて電力使用をより効率的に管理するプレッシャーに直面しているため、他の多くのアプリケーションよりも幅広いエンドユーザーに関連しています。資産パフォーマンスと予知保全は、事業者がエネルギー廃棄、機器の信頼性、保全計画を単一のパフォーマンス議論においてますます結びつけているため、戦略的重要性において僅差で続いています。サウジアラムコは2025年にAI主導の予知保全と貯留層管理から30億~50億米ドルの技術実現価値を期待しており、産業操業全体にわたる接続されたエネルギーと資産インテリジェンスのビジネスケースを強化しています。

再生可能エネルギー予測・統合は2031年にかけてCAGR 21.13%で成長する見込みであり、中東AIを活用したエネルギー管理ソフトウェア市場において最も急速に成長するアプリケーションとなっています。主な理由は循環的なものではなく構造的なものであり、より大規模な再生可能エネルギーパイプラインが発電予測、ランプ管理、電力網バランシングサポートの運用ニーズを増大させています。サウジアラビアの再生可能エネルギープログラムは432億ワットの署名済み容量に達し、123億ワットがすでに電力網に接続されており、AI主導の予測ツールのためのはるかに大きな運用基盤を生み出しています。GCC全6カ国をカバーし2018年から2024年にかけての約4,900万件の時間別観測データを使用した査読済み研究が、深層ハイブリッド予測フレームワークを検証し、地域の太陽光予測モデルが砂塵の影響を受ける乾燥条件に対してより堅牢になっていることを確認しました。EWECとハリファ大学も電力網技術向けの機械学習モジュールでパートナーシップを結び、再生可能エネルギーの普及率が上昇するにつれて公益事業が研究と運用ニーズを一致させていることを示しています。

エンドユーザー別:公益事業が収益をリード、産業施設が最速で成長

公益事業は2025年の中東AIを活用したエネルギー管理ソフトウェア市場の33.12%を占めており、電力網近代化プログラムの規模と地域調達における国家支援エネルギー企業の中心的な役割を反映しています。大規模な公益事業は、他のほとんどの購買者よりも広範なデータ環境、より複雑な負荷バランシングニーズ、より大きな資本プログラムを持っており、ソフトウェア採用において自然なリードを与えています。その立場は、公益事業が信頼性、効率性、再生可能エネルギー統合、需要予測に関する規制上の期待に最も近いという事実によっても強化されています。商業ビルは、エネルギー可視性の必要性が低い運用コストと強力な排出量報告を求めるオフィス、小売、ホスピタリティ、複合用途資産全体に広がっているため、依然として重要なユーザーグループです。住宅需要は、家庭での採用がエンタープライズカテゴリーよりもスマートメーターの普及、デジタルインターフェース、より広範な建物自動化の成熟度に大きく依存しているため、収益面ではまだ小さいです。

産業施設は2031年にかけCAGR 21.24%で成長する見込みであり、中東AIを活用したエネルギー管理ソフトウェア市場において最も急速に拡大するエンドユーザーセグメントとなっています。成長は、石油化学、上流石油・ガス、海水淡水化、製造業の操業がプロセスの安定性や信頼性を失うことなくエネルギー原単位を削減しようとしている領域で最も強くなっています。クウェート石油公社が2026年に開始した3億米ドル、5年間の予知保全プログラムは、産業ユーザーが現在、エンジニアリング、分析、運用サポート層全体でソフトウェア需要を実質的に高めるスケールでコミットしていることを示しています。産業ケースは、予測・最適化ツールが適切に展開された場合にエネルギー効率、ダウンタイム削減、排出量管理が一緒に改善されることが多いという事実によっても強化されています。これにより産業採用は単一の狭いユースケースへの依存度が低くなり、より広い運用パフォーマンスに結びついており、予測期間中このセグメントの持続的な成長プロファイルを支えています。

地域分析

サウジアラビアは2025年の中東AIを活したエネルギー管理ソフトウェア市場シェアの34.18%を占め、地域全体でトップの地理的ポジションを維持しています。そのリードは、公益事業近代化アジェンダの規模、産業エネルギー基盤の深さ、長期的な脱炭素化とデジタルトランスフォーメーションの取り組みを支える政策の重みから来ています。中東AIを活用したエネルギー管理ソフトウェア市場はサウジアラビアに強固な基盤を持っており、大規模な公共・産業事業者が効率性の改善、より多くの再生可能エネルギー容量の統合、より広範な国家変革目標の支援を求めるプレッシャーにさらされています。サウジアラビアの国家持続可能性戦略は、セクターベースの排出予算を持つ監視・報告・検証フレームワークを作成し、データ品質とコンプライアンス規律に結びついた継続的なソフトウェア需要を支援しています。同国の再生可能エネルギー建設もアプリケーション成長を支援しており、署名済みの再生可能エネルギー容量はすでに432億ワットに達し、123億ワットが電力網に接続されており、発電予測とバランシングツールの必要性を強調していま。

UAEは2031年にかけてCAGR 21.31%で最速の成長を記録する見込みであり、公益事業、建物、再生可能エネルギー資産、データセンター全体にわたるより多様化した需要基盤を反映しています。アブダビの電力需要は2025年に1,550億キロワット時に達し、2030年までに1,840億キロワット時に上昇する見込みであり、予測、最適化、電力網効率を投資優先事項の中心に置き続ける必要性を強調しています。UAEはまた、電力網管理、需要予測、予知保全のためのAIと機械学習を支援するためのアブダビとGoogle Cloudの協定に見られるように、デジタル運用モデルの採用を急速に進めています。高い電力需要成長、積極的なデジタルパートナーシップ、より広範な非石油商業需要のこの組み合わせが、UAEに多くの近隣市場よりも広い採用基盤を与えています。

カタールと中東のその他の地域は中東AIを活用したエネルギー管理ソフトウェア市場への貢献において初期段階に留まっていますが、デジタル公益事業プログラムと再生可能エネルギー計画が進展するにつれてその役割は拡大しています。カタルのカフラマーは再生可能エネルギー統合と加入者サービスのデジタルトランスフォーメーションを拡大しており、予測、請求精度、電力網管理ソフトウェアへの需要を支援しています。オマンも2026年に更新されたネットゼロロードマップとカーボン市場フレームワークを通じて長期的な方向性を強化し、再生可能エネルギー予測と分散エネルギー管理アプリケーションのケースを改善しています。これらの市場はサウジアラビアとUAEよりも小さいですが、地域の需要基盤を拡大し、将来の成長がわずか2カ国に集中したままになるリスクを低減しています。

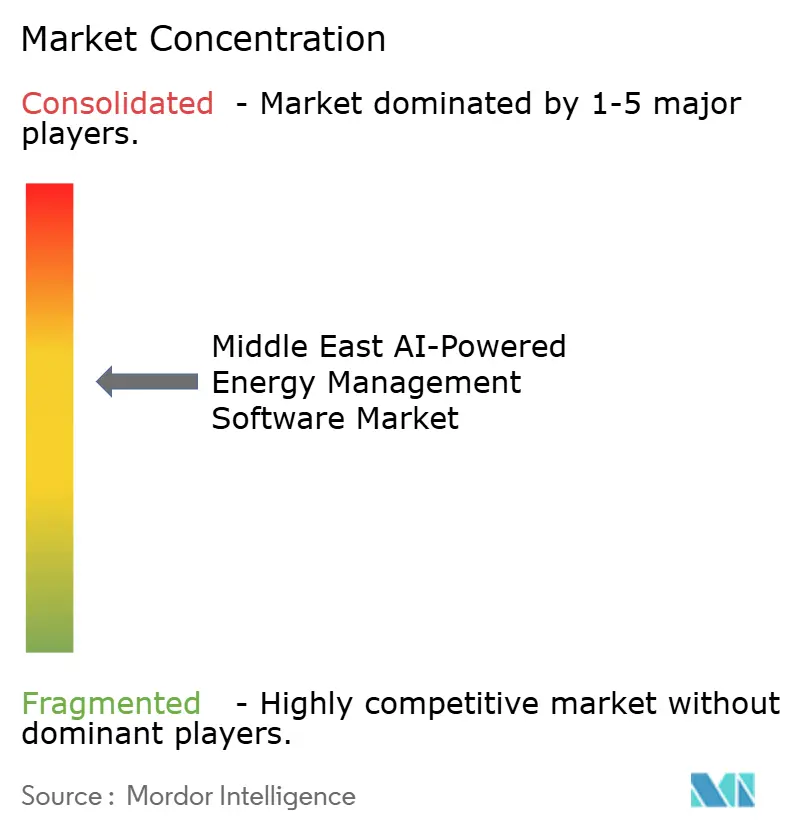

競争環境

中東AIを活用したエネルギー管理ソフトウェア市場は、Schneider Electric、Siemens、Honeywell、ABBが大規模な公益事業および産業機会において強力なポジションを持つプラットフォームレベルで適度に集約されています。彼らの優位性は、確立された顧客関係、地域の提供能力、ハードウェア、ソフトウェア、マネージドサポートを一つの商業的提供に組み合わせる能力から来ています。これは、多くの購買者が統合、コンプライアンス、長期サースニーズを別々の専門家から各レイヤーを調達するのではなく、まとめて対応できるサプライヤーを好むため重要です。大手企業はまた、ソブリンおよびハイブリッド展開要件に対してより準備が整っています。なぜなら、インフラのローカライズとサポートのための資源がより多くあるからです。その結果、中東AIを活用したエネルギー管理ソフトウェア市場は依然として規模を重視しますが、その規模はレガシーなプレゼンスだけでなく、AIユースケースの強力な実行によって裏付けられなければなりません。

2025年と2026年の戦略的動向は、主要ベンダーがどのようにポジションを守り拡大しているかを示しています。C3.aiとShellは2026年6月に協力関係を拡大し、信頼性AIをスケールアップし、13,000台以上の機器にわたるエージェントベースの根本原因分析を追加しました。これは初期展開が成功した後のより深いエンタープライズ浸透の価値を強調しています。HoneywellとKortechは2026年2月にエジプト、サウジアラビア、UAE全体の重要インフラプロジェクトを自動化・デジタル化するためのMoUに署名、グローバル企業がソフトウェアと分析を地域のエンジニアリングチャネルと組み合わせている方法を示しています。UAEエネルギー・インフラ省のKhazna、Agility、Phaidra AIとのパイロットも、地域プログラムがより大きなエネルギー最適化イニシアチブ内で専門的なAIパートナーのためのスペースを生み出していることを示しました。

より小規模なAIネイティブベンダーは、速度、モデルの専門化、またはアプリケーションフォーカスが広いインストールベースよりも重要な、ターゲットを絞ったユースケースで依然として余地を見つけています。BidgelyによるGrid4Cの2025年の買収は、公益事業の購買者が単一の提供においてより広い機能を求めるにつれて、小規模プレイヤーが能力を組み合わせる必要性を反映しています。Trane TechnologiesのもとでのBrainBox AIの継続的な拡大も、建物に特化したAIツールが独立したポイントソリューションに留まるのではなく、より広い機器・サービスプラットフォームの一部になりつつあることを示しました。したがって、競争パターンは均衡を保っており、大手企業がレームワーク規模の契約を支配する一方、専門ベンダーが後に買収ターゲットになり得る、より狭い建物、予測、または分析アプリケーションで地歩を固めています。

中東AIを活用したエネルギー管理ソフトウェア産業のリーダー

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:C3.aiとShellは、Microsoft Azure上に展開されたC3 Agentic AIプラットフォームにおいて、13,000台以上の機器にわたるAIエージントベースの根本原因分析と修復を組み込むために複数年にわたるAI信頼性コラボレーションを拡大し、エンタープライズAIエネルギー管理プラットフォームの範囲を異常検知から自律的な運用意思決定支援へと拡大しました。

- 2026年2月:HoneywellとKortech(Hassan Allam Holdingの子会社)は、エジプト、サウジアラビア、UAE全体の重要インフラプロジェクトを自動化・デジタル化するためのMoUを締結し、Honeywellのグローバル自動化ソフトウェアと分析をKortechのデータセンター、建物、スマートシティ開発全体にわたる地域エンジニアリングおよびターンキーデリバリー能力と組み合わせました。

- 2026年2月:UAEエネルギー・インフラ省、Khazna Data Centers、Agilityは、UAE Net Zero 2050戦略および省のエネルギー効率戦略に沿って、冷却とワークロード管理におけるエネルギー効率最適化のためにPhaidra AIの強化学習エージェントをUAEハイパースケールデータセンターキャンパス全体に展開するパイロットを発表しました。

- 2025年10月:アブダビのエネルギー局は、GITEX Global 2025においてGoogle Cloudと戦略的協定を締結しアブダビのポートフォリオ全体の発電所と再生可能エネルギー資産の電力網管理、需要予測、予知保全のためのAIと機械学習をカバーするエネルギーセクターのデジタルトランスフォーメーションを推進しました。

中東AIを活用したエネルギー管理ソフトウェア市場レポートの範囲

中東AIを活用したエネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、地域全体でよりスマートな電力網と分散型エネルギーリソース(DER)管理を可能にするプラットフォームおよびサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引・価格設定・市場インテリジェンスなどの高度な機能を提供します。

中東AIを活用したエネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費・需要最適化、資産パフォーマンス・予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測・統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(公益事業、商業ビル、産業施設、住宅ビル)、および地域(サウジアラビア、アラブ首長国連邦、カタールおよび中東のその他の地域)別にセグメント化されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 公益事業 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 中東その他 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 公益事業 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 |

レポートで回答される主要な質問

2026年の中東AIを活用したエネルギー管理ソフトウェア市場の規模はいくらで、2031年までにどこへ向かっていますか?

市場は2026年に2億6,013万米ドルに達し、2026年から2031年にかけてCAGR 20.84%で成長し、2031年までに6億7,013万米ドルに達する見込みです。

この分野で収益をリードするコンポーネントカテゴリーはどれか?

ソフトウェアは2025年に68.22%のシェアでリードしました。購買者が予測、最適化、パフォーマンス監視のためのスケーラブルなプラットフォームを優先し続けているためです。

ハイブリッド展開が他のデリバーモデルよりも速く成長しているのはなぜか?

ハイブリッドはCAGR 21.02%で拡大する見込みです。組織が機密性の高い運用データを準拠したローカル環境に保ちながら、クラウドレベルの分析を求めているためです。

地域全体で最も速く拡大しているアプリケーション領域はどれか?

再生可能エネルギー予測・統合はCAGR 21.13%で最も速く成長するアプリケーションであり、サウジアラビアとUAE全体での再生可能エネルギー容量の増加によって支えられています。

2031年にかけて最も強い新規需要を生み出しているエンドユーザーはどれか?

産業施設はCAGR 21.24%で最速の成長が見込まれており、石油・ガス、石油化学、海水淡水化、製造業の事業者がより良い効率性と信頼性を追求しています。

現在地域需要をリードしている国はどこで、最も速く成長しているのはどこか?

サウジアラビアは2025年に34.18%で最大のシェアを保持し、UAEは2031年にかけてCAGR 21.31%で最速の成長を記録する見込みです。

最終更新日: