Microsoft Dynamicsサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

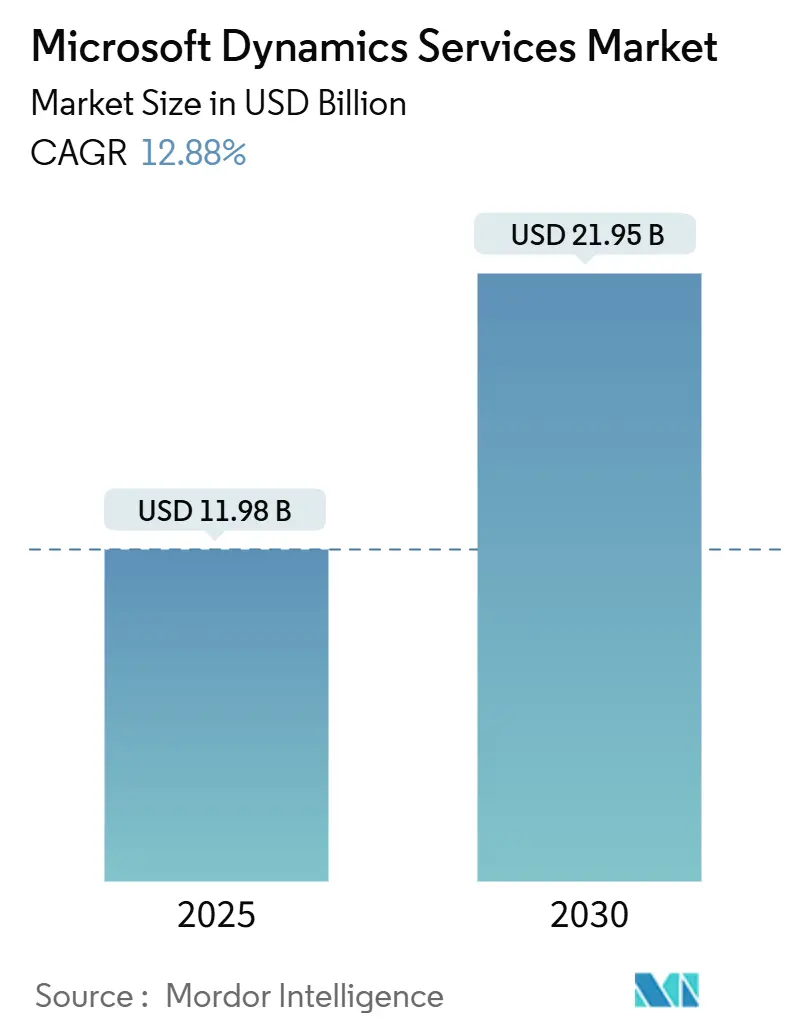

| 市場規模 (2025) | 11.98 十億米ドル |

| 市場規模 (2030) | 21.95 十億米ドル |

| 成長率 (2025 - 2030) | 12.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMicrosoft Dynamicsサービス市場分析

Microsoft Dynamicsサービス市場規模は2025年に119億8,000万米ドルに達し、2030年までに219億5,000万米ドルに達すると予測されており、年平均成長率12.88%を記録しています。この成長は、企業がレガシーERPシステムを刷新し、クラウドファーストの方針を採用し、コンプライアンスを簡素化しながら対応機能を拡大するMicrosoftの業界クラウドバンドルを活用していることに起因しています。サービスプロバイダーはベンダーの充実した共同販売インセンティブから恩恵を受け、一方でクライアントは予算の予測可能性を高めるサブスクリプションベースの経済性を重視しています。マネージドサービス、ローコード統合、専門的なコンプライアンスコンサルティングへの需要の高まりが、一度限りのプロジェクトよりも成果ベースのエンゲージメントを重視する市場の方向性を支えています。北米が支出をリードしていますが、ソブリンクラウド規制が新たな導入を促進する中東・アフリカが最も高い拡大を示しています。

主要レポートのポイント

- サービスタイプ別では、コンサルティング・アドバイザリーが2024年のMicrosoft Dynamicsサービス市場シェアの25.67%をリードし、マネージドサービスは2030年にかけて年平均成長率12.97%で拡大すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2024年のMicrosoft Dynamicsサービス市場規模の61.47%を占め、ハイブリッド導入は2030年にかけて年平均成長率14.32%で拡大する見込みです。

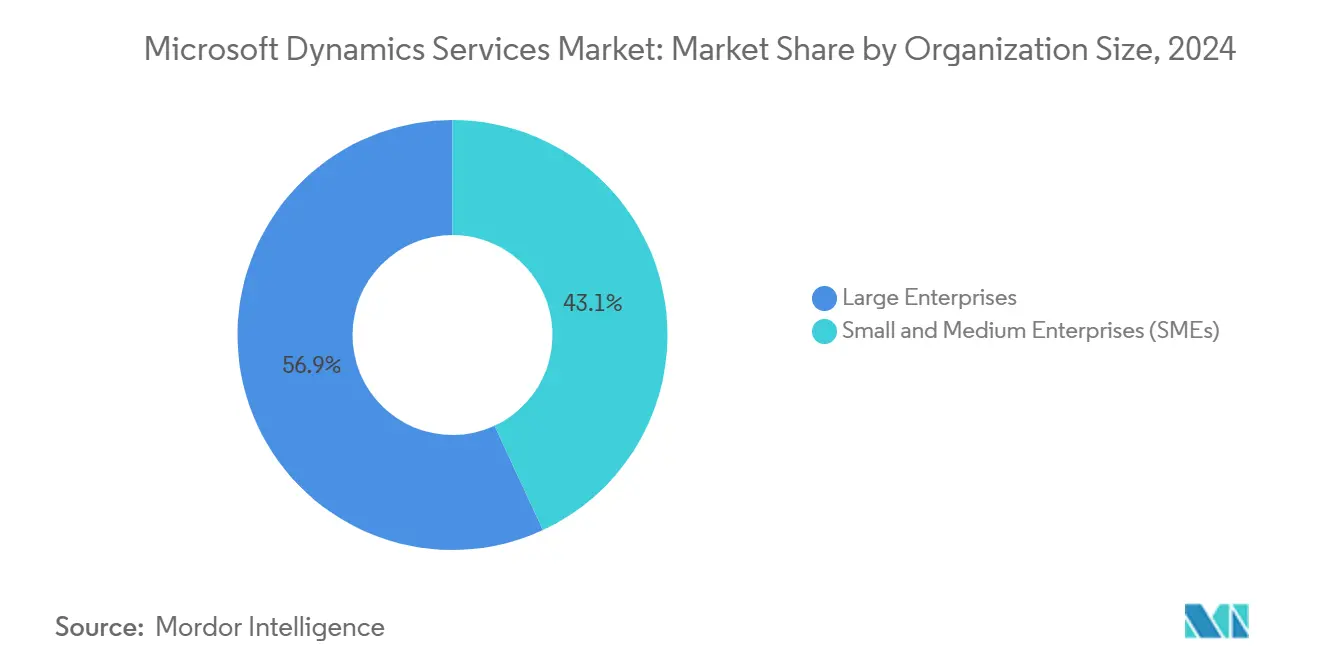

- 組織規模別では、大企業が2024年の支出の56.91%を占め、中小企業は2030年にかけて年平均成長率14.68%で最も急成長するセグメントとなっています。

- 業種別では、製造業が2024年に22.86%の収益シェアを保持し、ヘルスケア・ライフサイエンスは2030年にかけて年平均成長率12.93%で成長しています。

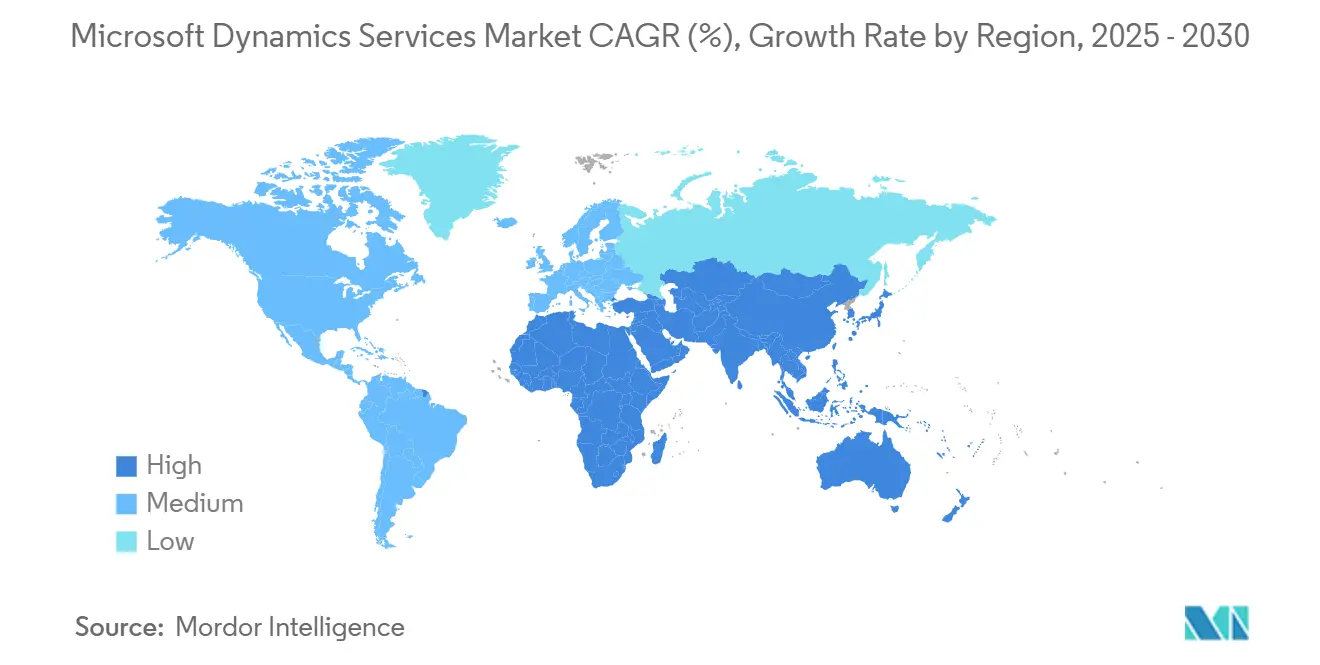

- 地域別では、北米が2024年のMicrosoft Dynamicsサービス市場規模の34.62%のシェアをリードし、中東・アフリカは2030年にかけて年平均成長率13.48%で成長する見込みです。

グローバルMicrosoft Dynamicsサービス市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅企業におけるクラウドファーストERP・CRM導入 | +2.8% | グローバル、北米およびEUで強い | 中期(2〜4年) |

| 統合ビジネスアプリを優先するパンデミック後のデジタルトランスフォーメーション予算 | +2.1% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| ニッチなサービス需要を生み出すMicrosoftの業界クラウドバンドル | +1.9% | 北米およびEUが中心、アジア太平洋へ拡大中 | 長期(4年以上) |

| パートナー収益を高めるMicrosoft ISV ConnectおよびCSPプログラムにおける共同販売インセンティブ | +1.6% | グローバル、成熟市場で最も早い | 中期(2〜4年) |

| 隣接プロジェクトを誘発するローコードPower Platformとの相乗効果 | +1.4% | グローバル、テクノロジー先進地域 | 長期(4年以上) |

| Dynamics AX 2012の主流サポート終了によるアップグレードの強制 | +2.2% | グローバル、確立された市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドファーストERP導入が中堅市場のトランスフォーメーションを加速

中堅企業はクラウドERPへの移行により、資本的なハードウェアを排除し展開を迅速化することで、導入パートナーへの持続的なサービス需要を生み出しています。サブスクリプション価格設定により予測可能な継続収益が実現し、長期的な最適化契約が育まれます。sa.globalは現在、クラウドネイティブの提供モデルを通じて80万人以上のアクティブユーザーをサポートしており、SaaS経済性を採用するパートナーが享受するスケールメリットを示しています。この転換により、パートナーのビジネスモデルは大規模で不定期なプロジェクトから、年金型のマネージドサービスへと変革されています。クライアントが本番稼働後に反復的な改善を行うにつれ、統合、カスタマイズ、自動化のエンゲージメントが活発化し、リテンションとクロスセルの勢いが強化されています。

業界クラウドバンドルが専門的なサービス機会を創出

ヘルスケア、小売、製造向けのMicrosoftの垂直バンドルは、規制フレームワークとドメインワークフローを組み込んでおり、深い業界専門知識を持つコンサルタントを必要としています。MazikCareのDynamics 365アクセラレーターなどのヘルスケアソリューションは、HIPAAガバナンスと臨床データ統合を含むサービス範囲を拡大しています。[1]「MazikCareがDynamics 365ヘルスケアアクセラレーターを発表」、MSDynamicsWorld、msdynamicsworld.com この専門化によりコモディティ化が抑制され、プロバイダーはクライアントのコンプライアンスサイクルに組み込まれながらプレミアムな日当を請求できます。進化する規制に対応するための継続的なアップデートにより、従来のERPロールアウトを超えた粘着性の高い複数年にわたるエンゲージメントが確保されます。

Power Platform統合が対応可能市場を拡大

ローコードツールは、Dynamics 365データと密接に連携したワークフロー自動化、カスタムアプリ開発、セルフサービス分析を含む付随プロジェクトを生み出しています。市民開発者プログラムはトレーニングとガバナンスの要件を生み出し、新たなアドバイザリーの流れを開いています。Power PlatformのコンポーネントはDynamicsとデータレイヤーを共有しているため、パートナーは単一の契約でERP、CRM、自動化のスコープをバンドルする優位性を得て、Microsoft Dynamicsサービス市場の収益をさらに拡大し、クライアントの切り替えコストを高めています。

AX 2012のサポート終了が必須アップグレードの波を生み出す

Dynamics AX 2012の主流サポート終了により、企業は2026年以前に移行を余儀なくされ、データ変換、プロセス再設計、ユーザー再トレーニングを中心とした大規模なプログラムが生まれています。高いリスクにより価格感度が低下し、エンゲージメントの期間が延長されます。多くのレガシーシステムには大量のカスタムコードが含まれているため、段階的な移行が一般的であり、サービスパイプラインは長期にわたって延伸されます。プロバイダーはクライアントがDynamics 365上で安定した後、これらのプロジェクトを継続的なマネージドサービスの契約に転換することが多いです。

制約要因の影響分析

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロジェクトコストを押し上げる認定Dynamics 365人材のグローバル不足 | −1.8% | グローバル、新興地域で深刻 | 中期(2〜4年) |

| クラウド展開を妨げるデータ主権要件 | −1.2% | EUおよび規制の厳しいアジア太平洋市場 | 長期(4年以上) |

| Dynamics 365への移行を複雑にする高度にカスタマイズされたAX/NAVインスタンス | −1.4% | グローバル、成熟した企業システム | 短期(2年以内) |

| Salesforce、Oracle NetSuite、SAP S/4HANAからの競争激化 | −0.9% | グローバル、北米およびEUで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定人材不足が成長を制約

認定Dynamics 365コンサルタントへの需要が供給を上回っており、特に現地の専門知識が限られている新興市場でその傾向が顕著です。人材不足により請求レートが上昇し、プロジェクトスケジュールが延長されるため、パートナーはトレーニングアカデミーや採用戦略に多大な投資を行っています。MicrosoftのReSKILLイニシアチブとGlobal Knowledgeを通じた拡充されたコースワークはスキルギャップの補填を目指していますが、実践的な習熟度には依然として数年の経験が必要であり、急ぐことはできません。[2]「Microsoft Dynamics 365トレーニングと認定」、Global Knowledge、globalknowledge.com この人材不足は新規参入企業の参入障壁を高める一方、大規模な認定人材プールを持つ既存企業に価格決定力を与えています。

データ主権要件がクラウド導入を制限

ヘルスケア、金融、公共部門のワークロードにおける厳格なデータ居住法により、コストと複雑性を増すハイブリッドまたはソブリンクラウド構成が必要となります。欧州のGDPR規制は、プライバシー影響評価と地域ホスティングオプションに精通したパートナーへの需要を促進しています。Atosなどのプロバイダーは、居住義務を満たしながらクラウドの利点を維持するソブリンクラウドサービスを構築しています。[3]「ソブリンクラウドソリューション」、Atos、atos.net コンプライアンスコンサルティングは追加収益を生み出しますが、完全なクラウド移行を遅らせ、規制の厳しい地域でのMicrosoft Dynamicsサービス市場の潜在的な成長を抑制しています。

セグメント分析

サービスタイプ別:コンサルティングが強化される一方でマネージドサービスが急増

コンサルティングは2024年のMicrosoft Dynamicsサービス市場シェアの25.67%を占め、プロセス再設計と変革管理に関する戦略的ガイダンスへのクライアントの依存を示しています。企業のロールアウトには複雑なビジネスプロセスマッピングが伴い、経験豊富なアドバイザリー企業に収益性の高い複数フェーズのスコープをもたらします。導入・統合のポジションがそれに続き、レガシーERPシステムからの移行の課題を反映しています。アップグレード・移行プロジェクトはAX 2012の廃止による追い風を受け、サポート・保守は予測可能な年金収益を提供します。

マネージドサービスは最も急成長するラインであり、顧客が成果ベースの契約を運用リスクに対する保険と見なすことで年平均成長率12.97%で拡大しています。プロバイダーは監視、リリース管理、最適化を複数年契約にバンドルし、収益の変動を平滑化しています。AIコパイロットが新機能を提供するようになると、トレーニングと教育は採用において引き続き不可欠です。カスタマイズ・開発サービスは、パッケージ機能が不十分な場合、特に製造業やヘルスケアのワークフローで活況を呈しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド導入が経済性を再定義

クラウド導入は2024年のMicrosoft Dynamicsサービス市場規模の61.47%を占め、クライアントが従量課金モデルと自動機能リリースを活用することで年平均成長率14.32%で拡大すると予測されています。このモデルはパートナーの経済性を一度限りのライセンス再販からサブスクリプション連動型のマネージドサービスへと再編し、プロバイダーが消費ベースのインセンティブを追求するよう促しています。Azure、サードパーティSaaS、オンプレミスの基幹業務アプリとの統合能力が主要な差別化要因となっています。

オンプレミス展開は防衛、公益事業、高度に規制された金融セグメントで継続していますが、クラウドセキュリティ認証の成熟に伴いそのシェアは低下しています。ハイブリッドシステムはギャップを埋め、クライアントにレイテンシとコンプライアンスの制約を考慮した段階的な移行パスを提供しています。サービスプロバイダーはハイブリッドロードマップを活用してワークロードを順序付け、エンゲージメントの期間と収益の可能性を延伸しています。

組織規模別:大企業が支出を支え、中小企業が成長を牽引

大企業は2024年のMicrosoft Dynamicsサービス市場収益の56.91%を占め、財務、サプライチェーン、顧客体験機能にまたがるグローバルロールアウトによって牽引されています。プロジェクトは18ヶ月を超えることが多く、専門チーム、カスタムISV拡張機能、広範な変革管理プログラムが関与します。これらの複雑なスコープにより、インテグレーターとクライアントの長期的な関係が確立されます。

しかし、中小企業はMicrosoftのCSPチャネルを通じて促進されるテンプレート化された「Business Centralパッケージ」サービスに引き付けられ、2030年にかけて年平均成長率14.68%で最も急速に拡大しています。プロバイダーは標準化されたアクセラレーターと自動化を活用してタイムラインを短縮し、総所有コストを削減しています。このセグメントは主にクラウド展開を選択し、IT負担を軽減する消費ベースの課金とマネージドサービスを好んでいます。

業種別:製造業が優位、ヘルスケアが加速

製造業は2024年のMicrosoft Dynamicsサービス市場規模の22.86%の収益シェアを保持し、サプライチェーンのデジタル化と規制上のトレーサビリティ義務によって牽引されています。プロジェクトは機械レベルの統合、製造実行システムとの連携、品質管理ダッシュボードを頻繁に伴い、高マージンのカスタマイズ作業を促進しています。生産停止を最小化するために工場が24時間365日のサポートを求める中、マネージドサービスが普及しています。

ヘルスケア・ライフサイエンスは2030年にかけて年平均成長率12.93%で成長し、Microsoft Dynamicsサービス市場全体を上回るペースで拡大する見込みです。MazikCareなどの業種特化型アクセラレーターはHIPAAコンプライアンス、患者スケジューリング、臨床データワークフローを組み込み、専門コンサルタントへの需要を高めています。小売、銀行・金融サービス・保険(BFSI)、プロフェッショナルサービス、公共部門、エネルギーはそれぞれ独自のコンプライアンスと統合の特性を持ち、サービスプロバイダーに垂直的な深みを構築しプレミアム価格を実現する複数の機会を提供しています。

地域分析

北米は2024年のMicrosoft Dynamicsサービス市場収益の34.62%を占め、成熟したクラウド対応、広範なパートナーエコシステム、Microsoftの国内プレゼンスを反映しています。米国とカナダの企業は大規模なデジタルトランスフォーメーション予算を配分し、業務を合理化し顧客体験を向上させるためにAIを組み込んだERPとCRMを求めています。大規模な製造業とヘルスケアのロールアウトが請求可能時間を支配し、中堅市場セグメントは標準化されたクラウドテンプレートを採用してボリューム受注を加速しています。

欧州はドイツの製造業の大手企業とデータプライバシーコンサルティングを義務付けるGDPRなどの規制ドライバーによって牽引され、それに続いています。プロバイダーはEU域内でホストされるソブリンクラウド構成によって差別化を図り、規制当局とクライアントの双方を満足させています。Brexitは英国の多国籍企業のデータ居住決定に影響を与え、コンプライアンス監査とテナント分割に関連するアドバイザリー収益を開いています。

中東・アフリカは2030年にかけて年平均成長率13.48%で最も急成長する地域を代表しています。サウジアラビアとアラブ首長国連邦の政府はERPの近代化をより広範なビジョン2030の目標に組み込み、Microsoftの地域特化クラウドゾーンを優遇するローカルデータホスティングを義務付けています。南アフリカはアフリカ大陸のサービスハブとして台頭し、専門的な人材をアフリカ全土のロールアウトに供給しています。ソブリンクラウドの前提条件は、評価、移行、マネージドサービス層にわたってパートナー収益を拡大するコンプライアンス中心のアーキテクチャへの需要を強化しています。

競合環境

Microsoft Dynamicsサービス市場は中程度に分散した状態が続いています。グローバルシステムインテグレーター(Accenture、Avanade、IBM、TCS、Infosys、Wipro、Cognizant)がクラウドネイティブのブティックや地域専門企業と競合しています。大手企業はスケールとエンドツーエンドのポートフォリオを誇る一方、ニッチ企業はヘルスケア、製造業、銀行・金融サービス・保険(BFSI)における垂直アクセラレーターで差別化を図っています。戦略的な統合が加速しており、Endeavor SolutionsによるExpress Info Systemsの買収とTalanによるThinkmax買収は、認定コンサルタントと地域的な足がかりを追加し、スキル不足に対処しながら地域カバレッジを拡大しています。

競争優位性は、ライセンス再販マージンよりも垂直的な知的財産、AI統合能力、ハイブリッドクラウドの習熟度にかかっています。Dynamics 365をPower Platform、Fabric、Azure AIと連携させるパートナーは、より広範なデジタルトランスフォーメーションのスコープを解放し、顧客が統合データ基盤を追求する中で関連性を確立しています。Microsoftの共同販売インセンティブは、規模に関わらずクラウド消費を促進するパートナーを報酬することで競争の場を平準化しています。

人材不足は構造的な課題として残り、参入障壁を高め、確立された認定アカデミーを持つ組織に需要を集中させています。複数大陸にわたるチーム、24時間365日のマネージドサポート、事前構築された規制資産を提供できるプロバイダーは受注率を強化しています。AIコパイロットがDynamicsアプリに浸透するにつれ、プロンプトエンジニアリングとガバナンスのスキルを持つコンサルタントがさらに差別化されるでしょう。

Microsoft Dynamicsサービス業界リーダー

Avanade Inc.

Accenture plc

Hitachi Solutions, Ltd.

DXC Technology Company

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Endeavor SolutionsがExpress Info Systemsを買収し、北米の製造業の専門知識を強化し認定人材を拡充しました。

- 2025年2月:MicrosoftがDynamics 365 Sales向けの強化されたAIエージェントを導入し、新たな統合・トレーニングサービスラインを創出しました。

- 2025年1月:TalanがThinkmax Technologiesを買収し、欧州のコンサルティング規模と垂直的な知的財産を強化しました。

- 2024年12月:EnavateがDXC Technologyの中小企業向けDynamicsプラクティスを吸収し、200名以上の認定専門家を追加して中堅市場の拡大を加速しました。

グローバルMicrosoft Dynamicsサービス市場レポートの範囲

| コンサルティング・アドバイザリー |

| 導入・統合 |

| アップグレード・移行 |

| サポート・保守 |

| マネージドサービス |

| トレーニング・教育 |

| カスタマイズ・開発 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| 製造業 |

| 小売・電子商取引 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| プロフェッショナルサービス |

| 公共部門・政府 |

| エネルギー・公益事業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| サービスタイプ別 | コンサルティング・アドバイザリー | ||

| 導入・統合 | |||

| アップグレード・移行 | |||

| サポート・保守 | |||

| マネージドサービス | |||

| トレーニング・教育 | |||

| カスタマイズ・開発 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 業種別 | 製造業 | ||

| 小売・電子商取引 | |||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケア・ライフサイエンス | |||

| プロフェッショナルサービス | |||

| 公共部門・政府 | |||

| エネルギー・公益事業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のMicrosoft Dynamicsサービス市場の規模はどのくらいですか?

Microsoft Dynamicsサービス市場規模は2025年に119億8,000万米ドルとなっています。

2030年にかけてMicrosoft Dynamicsサービスに期待される年平均成長率はどのくらいですか?

市場は2025年から2030年にかけて年平均成長率12.88%で成長すると予測されています。

最も急成長しているサービスラインはどれですか?

マネージドサービスが成長をリードし、2030年にかけて年平均成長率12.97%で上昇すると予測されています。

最も高い成長軌道を示している地域はどこですか?

中東・アフリカは年平均成長率13.48%が見込まれており、他の地域を上回っています。

企業がDynamics 365へのアップグレードを余儀なくされる主要な要因は何ですか?

Dynamics AX 2012の主流サポート終了により移行が義務付けられ、広範なサービス需要が生まれています。

人材不足がプロバイダーにとって制約要因となっている理由は何ですか? 人材不足がプロバイダーにとって制約要因となっている理由は何ですか?

認定Dynamics 365専門家の限られた可用性がプロジェクトコストを押し上げ、納期を延長しています。

最終更新日: