マイクロラーニングプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

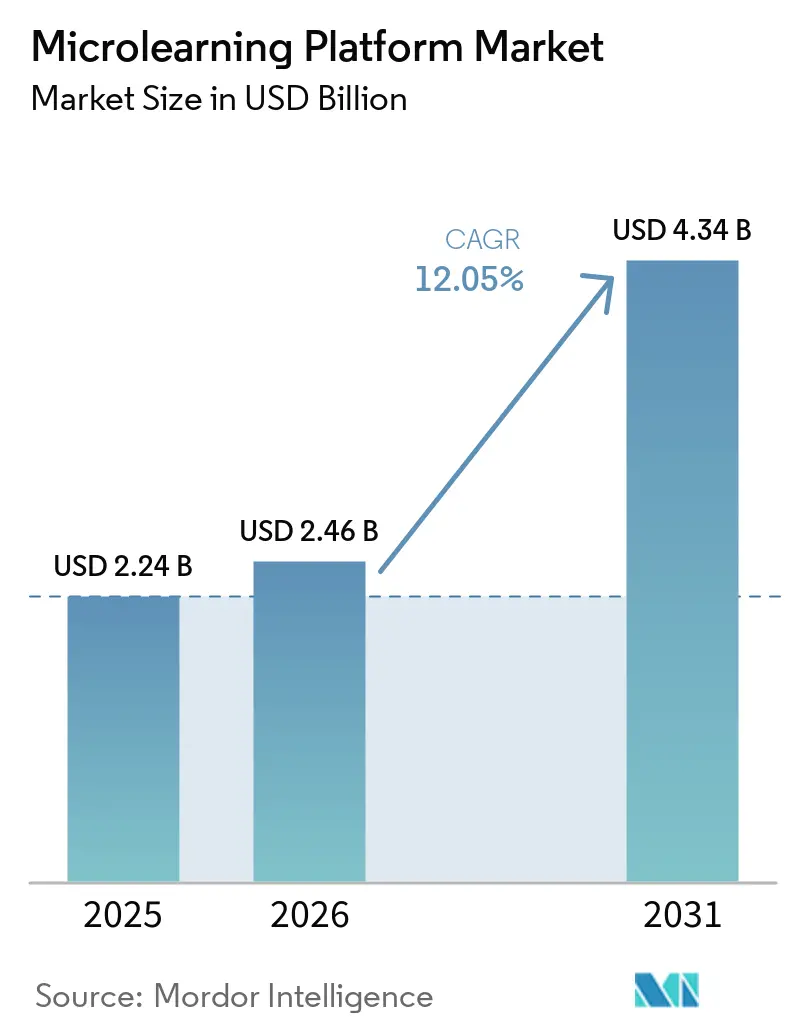

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

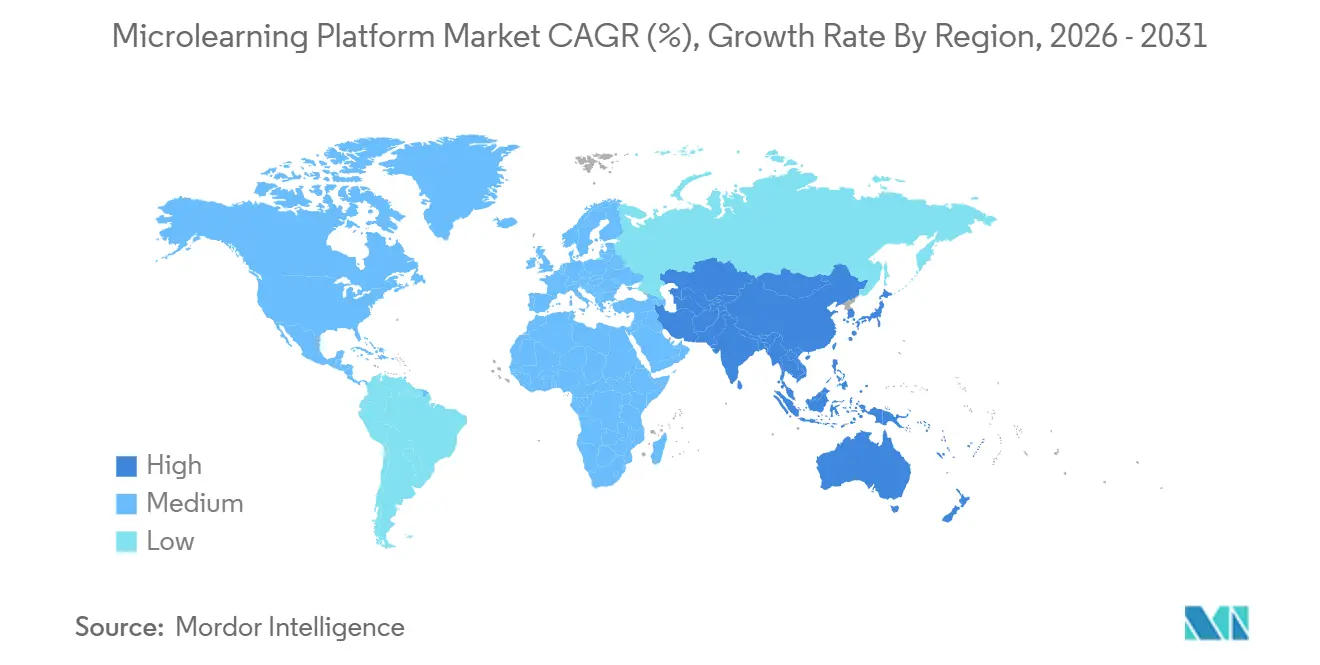

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロラーニングプラットフォーム市場分析

マイクロラーニングプラットフォーム市場規模は、2025年の22.4 ビリオン 米ドルおよび2026年の24.6 ビリオン 米ドルから、2031年までに43.4 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.05%を記録すると予測されています。マイクロラーニングプラットフォーム市場は、企業向け学習支出全体よりも速いペースで成長しています。これは、雇用主が孤立した座学セッションではなく、日常業務に組み込まれた短時間の反復モジュールへと研修をシフトしているためです。また、マイクロラーニングプラットフォーム市場は、労働者のスキルをより頻繁に更新する必要性の高まりからも恩恵を受けており、コンテンツを迅速に更新し、大規模な労働力全体に配信できるツールへの需要が高まっています。AIを活用したパーソナライゼーション、アダプティブシーケンシング、ワークフローベースの配信により、マイクロラーニングプラットフォーム市場はHRテクノロジー内の二次的な付加機能ではなく、エンタープライズ生産性システムの中核として位置づけられるようになっています。購買者の選好は、統合の深さ、デプロイメントの柔軟性、コンテンツガバナンスによって引き続き形成されており、企業は既存のLMSレコード、マネージャーダッシュボード、コンプライアンス報告環境とのより強固な連携を求めています。同時に、マイクロラーニングプラットフォーム市場はオンボーディング、規制対応研修、モバイルファースト配信において新たな機会を見出しており、AIの速度とコンテンツ品質管理のバランスを取れるベンダーがより有利な立場に置かれています。

主要レポートのポイント

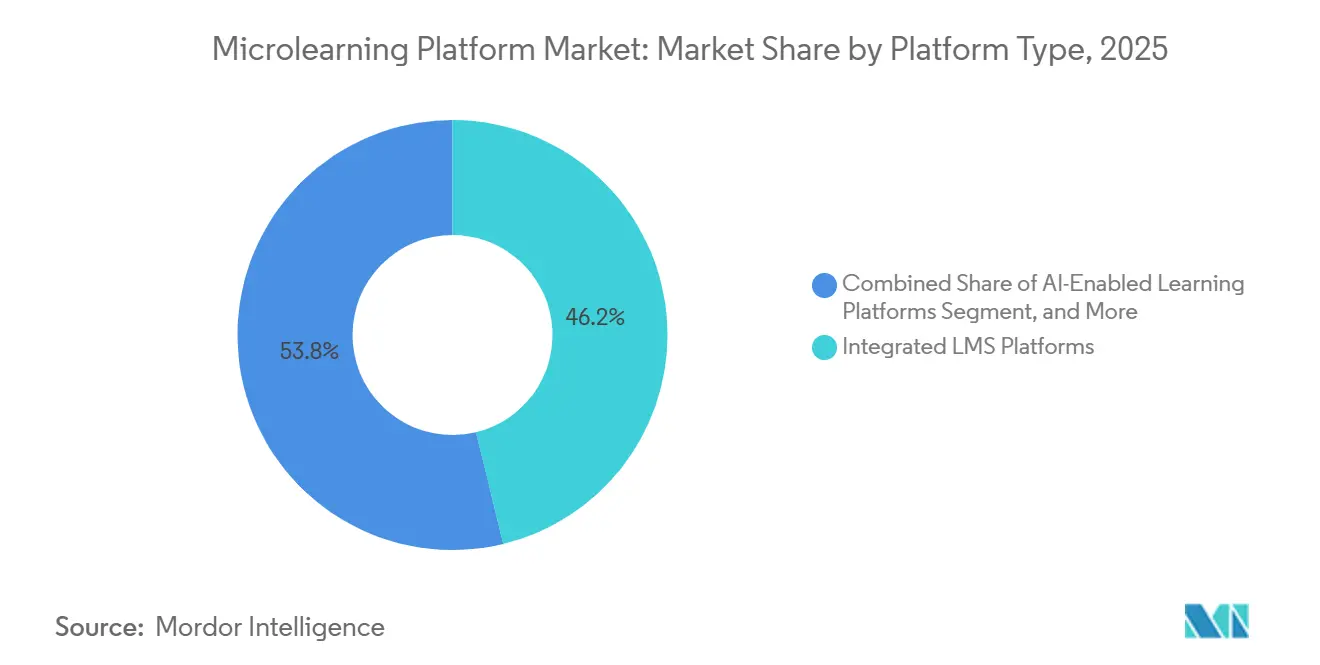

- プラットフォームタイプ別では、統合型LMSプラットフォームが2025年に市場の46.21%を占め、AIを活用した学習プラットフォームは2031年にかけてCAGR 15.42%で最も速い成長を記録すると予測されています。

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年に市場の68.71%を占め、ハイブリッドデプロイメントは2031年にかけてCAGR 14.13%で拡大すると予測されています。

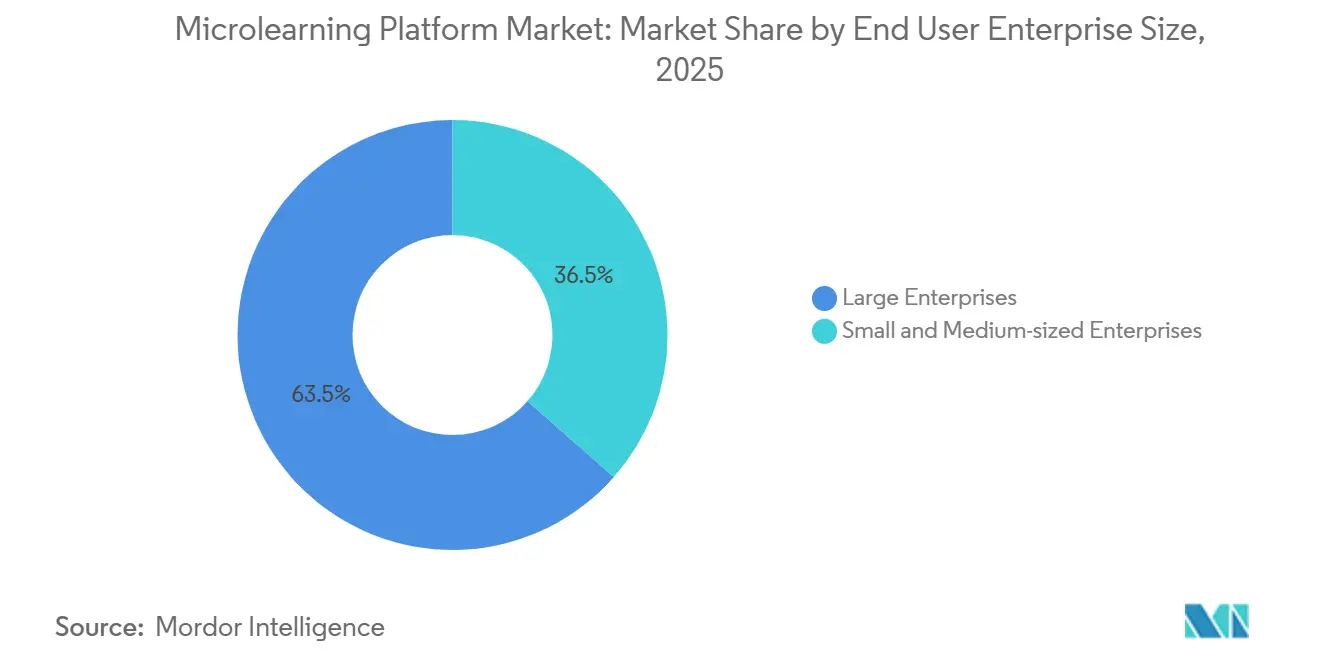

- エンドユーザー企業規模別では、大企業が2025年に市場の63.51%を占め中小企業は2031年にかけてCAGR 13.81%で成長すると予測されています。

- アプリケーション別では、人材のアップスキリングおよびリスキリングが2025年に市場の28.92%を占め、従業員オンボーディングおよび新入社員の即戦力化は2031年にかけてCAGR 15.42%で成長すると予測されています。

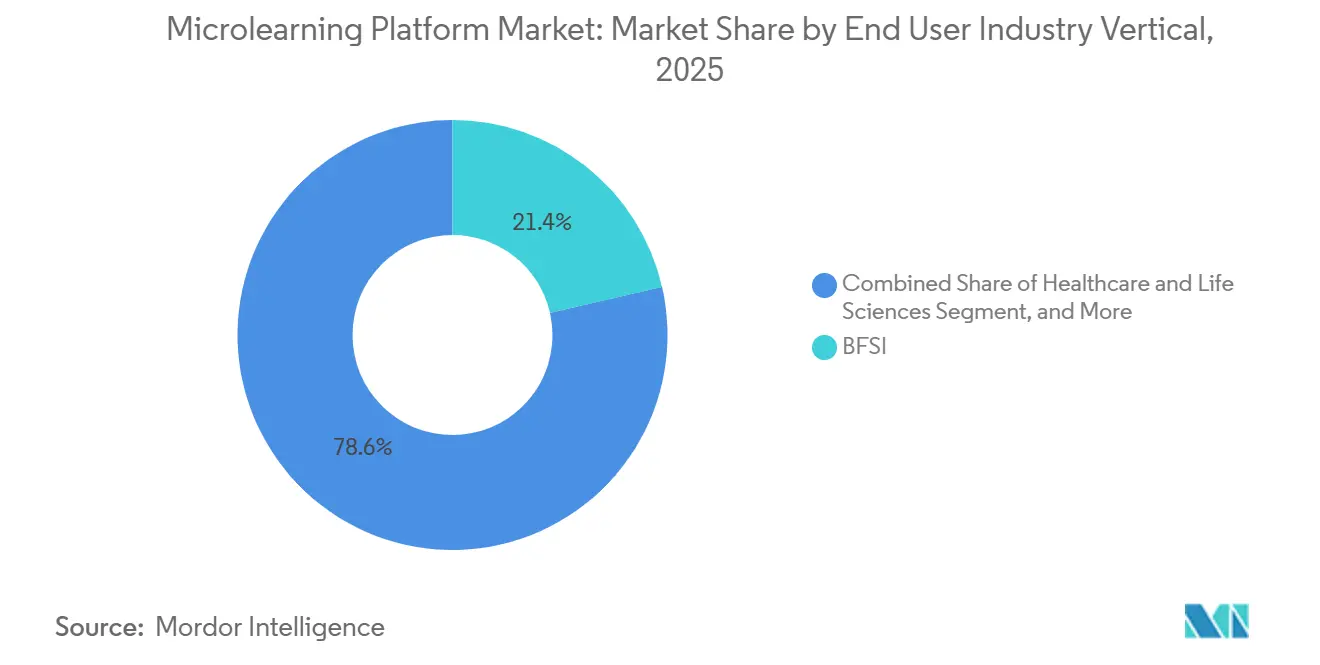

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年に市場の21.41%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 14.83%で成長すると予測されています。

- 地域別では、北米が2025年に市場の38.66%を占め、アジア太平洋地域は2031年にかけてCAGR 16.21%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロラーニングプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的な人材アップスキリングおよびリスキリングの必要性 | +3.2% | グローバル | 中期(2〜4年) |

| デスクレスおよび分散型労働力におけるモバイルファースト学習需要 | +2.5% | グローバル、アジア太平洋、南米 | 短期(2年以内) |

| AIを活用したパーソナライゼーションと迅速なコンテンツオーサリング | +2.1% | グローバル、北米・欧州が先行 | 中期(2〜4年) |

| コンプライアンスおよびリスク管理への活用拡大 | +1.5% | 北米・EU、アジア太平洋への波及 | 短期(2年以内) |

| コラボレーションアプリ、テキストメッセージング、QRコードトリガーを通じたワークフロー内配信 | +1.0% | グローバル、北米が先行 | 短期(2年以内) |

| グローバル展開に向けたAI翻訳とローカライゼーション | +0.7% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的な人材アップスキリングおよびリスキリングの高まるニーズ

マイクロラーニングプラットフォーム市場は、現在の労働力スキルとデジタルツール・自動化・職務設計の変化ペースとの明確なミスマッチにより勢いを増しています。「雇用の未来2025」レポートは、労働者のコアスキルの39%が5年以内に更新を必要とすると述べており、民間・公共組織を問わず継続的な学習が雇用主の重要課題であり続けています。[1]世界経済フォーラム、「雇用の未来レポート2025」、世界経済フォーラム、weforum.org その圧力は、より長い研修形式よりも速く更新でき、より頻繁に割り当てられる短い学習シーケンスを後押しします。また、AIを活用したオーサリングが新しいモジュールの作成に必要な時間と労力を削減するため、マイクロラーニングプラットフォーム市場のビジネスケースも強化されます。リスキリングサイクルが短くなるにつれ、迅速なコンテンツ更新とワークフローベースの配信をサポートするベンダーが、変化する役割要件を持つ大規模組織により適した立場に置かれます。これが、マイクロラーニングプラットフォーム市場が定期的な研修に限定されることなく、日常的な生産性インフラに近づいている理由です。

デスクレスおよび分散型労働力におけるモバイルファースト学習需要

マイクロラーニングプラットフォーム市場はまた、デスクトップシステムで業務時間を過ごさないデスクレスおよび分散型従業員からの学習需要によっても支えられています。モバイルファースト配信は、シフト中、タスクの合間、または低接続環境での研修が必要な小売、倉庫、フィールドサービス、フードサービス、ヘルスケアの現場に適しています。モバイルアプリやテキストベースの形式で配信される短いモジュールは、スキルが必要な時点と強化される時点のギャップを縮小します。Qstreamは2026年1月に、低接続環境で働く製薬会社のフィールドセールスチーム向けにSMSベースのマイクロラーニング配信を拡張し、ベンダーが運用上の現実に合わせて形式を適応させている様子を示しました。[2]Qstream、「会社ニュースおよび製品情報」、Qstream、qstream.com Bites LearningとEZShiftは2026年5月にシフト引き継ぎワークフローへの研修組み込みに関するパートナーシップを発表し、学習システムの外部ではなく運用システム内での学習へのより広範なシフトを示しました。したがって、マイクロラーニングプラットフォーム市場はモバイルアクセスだけでなく、学習の瞬間と業務遂行のより緊密な連携からも恩恵を受けています。

AIを活用したパーソナライゼーションと迅速なコンテンツオーサリング

AIツールはコンテンツの作成方法と配信方法の両方を変えており、これがマイクロラーニングプラットフォーム市場における最も強力な成長レバーの一つとなっています。Gnowbeは2025年にAI支援オーサリング環境を更新し、セッション中の学習者の回答に基づいてレッスンの難易度を調整するアダプティブブランチングをサポートするようにしました。この種の機能は、パーソナライゼーションを事後報告から学習体験そのものへとシフトさせます。また、チームがゼロから各モジュールを構築する代わりにAI生成の初稿から作業できるため、オーサリングサイクルも短縮されます。雇用主にとっては、大規模なユーザーグループ全体で製品知識、プロセス変更、ポリシーコンテンツを最新の状態に保つ障壁が低下します。それでも、マイクロラーニングプラットフォーム市場はコンテンツガバナンスの課題に直面しており、ヘルスケアや金融における規制対象の題材は、AI生成コンテンツが本番環境での使用に信頼できるものとなる前に人間によるレビューが必要です。

コンプライアンスおよびリスク管理へのマイクロラーニング活用の拡大

コンプライアンス研修は、定期的かつ裁量の余地のない需要を代表するものとして、マイクロラーニングプラットフォーム市場を引き続き支えています。短い強化モジュールは、単一の年次セッションに依存するのではなく、年間を通じてリマインダー、復習、証拠に基づく研修記録をスケジュールしたいと考える多くの雇用主のニーズに合致しています。これは特に、監査証跡と修了記録がコンテンツ自体と同様に重要なBFSI、ヘルスケア、エネルギー、その他の厳しく規制された環境において重要です。Vector Solutionsは2026年3月に安全・コンプライアンス教育専用のマイクロラーニングスイートを発売し、ベンダーが継続教育および規制環境向けの専用オファリングを設計していることを示しました。管轄区域固有のコンテンツライブラリ、更新プロンプト、報告ツールをバンドルしたプラットフォームは、オプション機能から必須の運用ソフトウェアへと移行するためにより有利な立場に置かれています。コンプライアンス予算は裁量的な学習支出が圧力を受けても活発であり続ける傾向があるため、マイクロラーニングプラットフォーム市場はこのシフトから恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深い概念的・手続き的習熟への限定的な適合性 | -1.5% | グローバル | 長期(4年以上) |

| クラウドおよびモバイル配信におけるデータプライバシーとサイバーセキュリティの懸念 | -1.1% | EU、北米 | 中期(2〜4年) |

| 組み込み型学習ジャーニー全体での弱いROI帰属 | -0.8% | グローバル | 中期(2〜4年) |

| 通知疲れとコンテンツの断片化 | -0.5% | グローバル、アジア太平洋および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深い概念的・手続き的習熟への限定的な適合性

マイクロラーニングプラットフォーム市場は、深い概念的学習や厳密に順序付けられた手続き的習熟を必要とするユースケースにおいて、依然として構造的な上限に直面しています。短いモジュールは強化、想起、習慣形成には効果的ですが、学習者が長文の説明、監督下での実践、または階層的な前提知識を必要とする場合には効果が低下します。これは、学習成果が深さと文脈に依存する臨床スキル、技術認定、高度なソフトウェア開発、複雑な機器保守などの分野で重要です。マイクロラーニングをブレンド型または講師主導型プログラムの完全な代替として位置づけるベンダーは、雇用主の期待が満たされない場合に反発に直面する可能性があります。これらのプラットフォームにとってより持続可能な役割は、より広範な学習システムの上に重ねる強化レイヤーとしてのものですが、それはまた、研修予算全体のどれだけを獲得できるかを制限します。したがって、マイクロラーニングプラットフォーム市場は、すべての研修形式の普遍的な代替としてではなく、混合学習アーキテクチャの一部として販売される場合に最も効果的に拡大します。

クラウドおよびモバイル配信におけるデータプライバシーとサイバーセキュリティの懸念

クラウドおよびモバイル配信は、これらのシステムが大量の学習者行動データを処理するため、マイクロラーニングプラットフォーム市場をプライバシーおよびサイバーセキュリティの精査の高まりにさらしています。そのデータには、評価回答、使用パターン、位置情報の詳細、AIによる学習者プロファイルが含まれる可能性があり、これらはすべて規制対象セクターでコンプライアンス上の問題を引き起こします。Epignosisは2025年5月に、TalentLMSおよびその広範な製品スイートが第28条の基準に基づくGDPRコンプライアンスを維持し、ISO 27001認証およびSOC 2 Type II認証でその立場を支持していると述べました。[3]Epignosis、「会社のセキュリティおよびコンプライアンス情報」、Epignosis、epignosishq.com これらの機能は欧州で、そして調達チームがセキュリティレビューにより大きな比重を置くにつれて北米でも、ベースライン要件となりつつあります。EU AI法はまた、特にHR展開が高リスクの意思決定環境に関わる場合、プロファイリングとアルゴリズム的推薦に依存するアダプティブ学習システムに新たな圧力を加えています。コンプライアンスコストは小規模ベンダーにとって吸収が困難になる可能性が高く、これが時間の経過とともにマイクロラーニングプラットフォーム市場内の統合を促進するかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:AI機能がプラットフォーム選択を再形成

統合型LMSプラットフォームは2025年にマイクロラーニングプラットフォーム市場シェアの46.21%を占め、AIを活用した学習プラットフォームは2031年にかけてCAGR 15.42%で成長すると予測されています。この分布は、企業が既存の学習記録、コンピテンシー履歴、マネージャーダッシュボードとの継続性を依然として重視していることを示しています。多くの中規模および大規模組織は、新しいワークフロー、重複した報告、またはカスタム統合を必要とする別のツールを追加するよりも、現在のLMS環境を拡張することを好みます。これが、特に成熟した学習運用を持つ雇用主の間で、統合がマイクロラーニングプラットフォーム市場の主要な購買基準であり続ける理由です。スタンドアロンベンダーは、よりシンプルなデプロイメントパスとより焦点を絞ったユーザー体験を求めるチームから引き続き関心を集ていますが、需要は既存のエンタープライズシステムと統合するプラットフォームへと傾き続けています。

AIを活用したプラットフォームの台頭は、購買者がコンテンツライブラリだけでなく、システムが学習素材をどれだけ迅速に作成、パーソナライズ、更新できるかも評価するようになったため、その意思決定プロセスを変えています。Pluralsightは2026年4月に新しいAIサンドボックスとガイド付き学習環境を発売し、短い学習パス内にリアルタイムの実践フィードバックを追加しました。これは、AIが付随的な機能ではなく製品差別化の一部となっていることを示しています。[4]Pluralsight、「会社ニュースおよび製品情報」、Pluralsight、pluralsight.com Axonifyは2025年6月にCo-Creatorを発売し、フロントラインマネージャーがインストラクショナルデザインの専門知識なしにブランドに沿ったマイクロラーニングコンテンツを構築できるようにし、頻繁なコンテンツ更新への障壁をさらに低下させました。これらの動きは、マイクロラーニングプラットフォーム産業が運用上の変化をどれだけ速く使用可能な学習の瞬間に変換できるかによってますます評価されるため重要です。その結果、プラットフォームの選択は単純なビルド対バイの選択から、オーサリング速度、パーソナライゼーション品質、データ継続性のより詳細な評価へとシフトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの優位性と規制産業の実用主義

クラウドベースのデプロイメントは2025年にマイクロラーニングプラットフォーム市場規模の68.71%を占め、ハイブリッドデプロイメントは2031年にかけてCAGR 14.13%で成長すると予測されています。クラウドは、より速い実装、より低いインフラコスト、より容易な更新、および複数のデバイスを使用する分散型労働者へのより良いサポートを提供するため、引き続き主要な選択肢となっています。これらの利点は、コンテンツが学習者に迅速に届き、頻繁に変更される必要があるマイクロラーニングプラットフォーム市場の日常的な要件に合致しています。クラウドシステムはまた、ベンダーが新機能をより速くリリースするのを助けます。これは、AIツール、報告レイヤー、ワークフロー統合を着実なペースで追加しているカテゴリーにおいて重要です。多くの雇用主、特に分散したフロントラインチームを持つ雇用主にとって、クラウドデプロイメントは大幅なITオーバーヘッドを追加せずにスケールするための最も実用的な方法であり続けています。

ハイブリッドデプロイメントは、一部のセクターがすべての学習者データとパフォーマンス記録をローカル管理の外に置くことなくクラウドの柔軟性を求めているため、より速く拡大しています。銀行、防衛、ヘルスケア、公共セクタの組織は、居住地、監査、または内部ポリシー上の理由から、特定の環境に機密データを保持する必要があることが多いです。Doceboは2026年4月にAWS、Azure、Google Cloudリージョン全体で設定可能なデータ居住地コントロールを導入し、これらの調達上の懸念に直接対応しました。ハイブリッドアーキテクチャのサポートは、クラウドのスケーラビリティと制御されたデータ管理への並行した注意を必要とするため、ベンダーにとってより要求が高くなります。この課題は、大規模プロバイダーと小規模プレイヤーを分ける技術的障壁を生み出し、マイクロラーニングプラットフォーム市場に広範なエンタープライズベンダーとより狭いデプロイメント能力を持つスペシャリストとの間のより明確な分断をもたらします。

エンドユーザー企業規模別:コスト低下に伴う中小企業の採用加速

大企業は2025年に市場の63.51%を占め、中小企業は2031年にかけてCAGR 13.81%で拡大すると予測されています。大規模組織は、正式な学習チーム、より高い研修予算、より広範なコンプライアンス義務、およびプラットフォーム投資を正当化する大規模な従業員集団を持っているため、依然として収益の大部分を占めています。また、長期的なベンダー関係を好む傾向があり、これにより切り替えコストが削減され、既存システムのマイクロラーニングユースケースへの拡張が支援されます。これにより、新規参入者が低コストセグメントをターゲットにしている中でも、大規模雇用主はマイクロラーニングプラットフォーム市場の中心に留まっています。実際には、大企業の需要は引き続き報告の深さ、統合、ガバナンスコントロール、多言語配信を中心に製品ロードマップを形成しています。

同時に、最も速い勢いはAI支援オーサリングと使用量ベースの価格設定が採用コストを低下させているため、より小規模な企業へとシフトしています。7tapsやGnowbeなどのプラットフォームは、ローコードのコンテンツ作成とより容易なデプロイメントに焦点を当て、内部デザインサポートが限られた企業でも構造化された学習をよりアクセスしやすくしています。この変化は重要です。なぜなら、小売、フードサービス、軽製造などのセクターの中小企業は高い離職率と頻繁なオンボーディングニーズに直面しているからです。これらの条件は、正式な学習予算が限られている場合でも、短く繰り返し可能な研修を特に有用にします。より多くの中小企業がクラウドHRおよび給与計算ツールを採用するにつれ、同じデジタル化の道が学習システムへと拡張されています。これが、マイクロラーニングプラットフォーム市場がエンタープライズ中心の需要を超えて拡大し、定期的な運用研修ニーズを持つより小規模な顧客のより大きなベースを構築している理由です。

アプリケーション別:オンボーディングとアップスキリングがエンタープライズ需要を支える

人材のアップスキリングおよびリスキリングは2025年にマイクロラーニングプラットフォーム市場の28.92%を占め、従業員オンボーディングおよび新入社員の即戦力化は2031年にかけてCAGR 15.42%で成長すると予測されています。アップスキリングは最大のアプリケーショであり続けています。これは、AIツール、プロセス再設計、新しいデジタルワークフローが職務要件を変えるにつれ、各セクターの雇用主がチームを最新の状態に保とうとしているためです。このユースケースは、オフィススタッフ、フロントライン労働者、マネージャー、技術職に適用されるため、マイクロラーニングプラットフォーム市場に堅固な基盤を提供します。オンボーディングは、企業が単一イベントのオリエンテーションプログラムではなく、入社後90日間を間隔を置いた学習を中心に再設計しているため、より速く成長しています。SHRMは、構造化されたオンボーディングプログラムが新入社員の定着率を82%、生産性を70%以上改善すると述べており、このアプリケーションが予算の優先事項となっている理由を説明しています。

コンプライアンス研修は、学習者を年間を通じてプラットフォームに戻らせるため、安定した重要なアプリケーションであり続けています。製品サイクルが従来のeラーニング改訂スケジュールよりも速く動くようになったため、セールスイネーブルメントと製品研修も進歩しており、より短いモジュールの更新と配信が容易になっています。リーダーシップとソフトスキル開発は、雇用主がシナリオベースのレッスンを使用して行動と意思決定をより小さなステップで強化するにつれて注目を集めています。B2Bソフトウェアプロバイダーが製品をより速く採用し、より長くエンゲージメントを維持する認定ユーザーをますます求めるようになっているため、顧客およびパートナー教育も収益に連動したユースケースとして台頭しています。これらの多様なアプリケーションは、マイクロラーニングプラットフォーム産業が単一の研修予算に縛られていないことを示しています。代わりに、コア配信モデルを変えることなく、人材開発、運用、コンプライアンス、カスタマーサクセス全体に広がり、対応可能なベースを拡大しています。

エンドユーザー業種別:BFSIが収益を支え、ヘルスケアが成長をリード

BFSIは2025年にマイクロラーニングプラットフォーム市場シェアの21.41%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 14.83%で成長すると予測されています。BFSIは、マネーロンダリング対策、顧客確認(KYC)チェック、サイバーセキュリティ意識向上、内部統制におけるコンプライアンス義務が正式な研修への定期的な需要を生み出すため、最大の業種であり続けています。これらの義務はより広い支出サイクルの影響を受けにくく、この業種をプラットフォーム使用と更新活動の信頼できる源泉としています。欧州銀行監督機構は2025年の内部ガバナンスガイダンスで継続的な研修の必要性を強化し、金融機関内での文書化されたコンピテンシーとガバナンス規律の必要性を再確認しました。この環境は、短いコンテンツ配信と監査証跡、資格追跡、明確な報告を組み合わせられるプロバイダーを支援します。

ヘルスケアおよびライフサイエンスは、プロトコル変更、人員不足、定期的なコンピテンシー要件が短く繰り返されるモジュールとの強い適合性を生み出すため、成長をリードしています。Qstreamは2026年第1四半期のレビューでシンシナティ小児病院との取り組みを強調し、臨床プロトコルの間隔を置いた強化がアドヒアランス結果を改善したことを示し、この業種において実際の影響の証明がなぜ重要かを強調しました。ヘルスケアの購者は、特に学習トピックが患者ケアや規制対象のワークフローに影響する場合、コンテンツを迅速に更新し正確に保てるという証拠を期待することが多いです。製造業も、ロボティクス、センサー、品質システムがより頻繁なオペレーター更新を必要とするにつれて関連性を高めています。ITおよびテレコム、小売およびeコマース、教育はそれぞれ意味のある需要を生み出していますが、その購買ロジックは速度、離職率削減、または分散型労働力へのリーチのどれを重視するかによって異なります。セクター全体へのこの広がりは、規制産業がベンダーポジショニングにおいて依然として不均衡な比重を持っているにもかかわらず、マイクロラーニングプラットフォーム市場により広い収益ミックスをもたらします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバルマイクロラーニングプラットフォーム市場の38.66%を占め、最大の地域収益貢献者となっています。この地域は、高い企業研修支出、深いエンタープライズソフトウェアベース、デジタル学習を業務の通常の一部として広く受け入れていることから恩恵を受けています。米国の企業は、すでに成熟したLMS環境を運用し、大規模な従業員集団全体にマイクロラーニングをスケールできる正式な学習・開発チームを持っているため、引き続き需要の中心となっています。カナダとメキシコは、製造業および公共セクターの環境で研修システムがより正式化されるにつれて地域成長に貢献しています。これにより、マイクロラーニングプラットフォーム市場は、インストール済みインフラと広範なエンタープライズ顧客ベースの両方を通じて北米で十分に支えられています。

アジア太平洋地域はマイクロラーニングプラットフォーム市場で最も速く成長している地域であり、2031年にかけてCAGR 16.21%で拡大すると予測されています。成長は、政府主導のアップスキリングプログラム、モバイルファーストの学習者行動、および構造化された研修をサポートできる正式な雇用構造の拡大によって推進されています。日本の経済産業省は2024年7月にデジタルスキル標準バージョン1.2を公開し、デジタル労働力能力の国家ベンチマークを定義するのに役立てました。インドの国家スキル開発公社は2025年2月までに1,300万人以上の候補者がそのプラットフォームを通じて登録したと報告し、同国における組織的なスキル開発活動の規模を示しました。韓国もまた、2025年にAIおよびデジタルアップスキリングのために169 ビリオン 韓国ウォン(1,250万 米ドル)、およびAID 30+労働力リスキリングイニシアチブを通じて1,100 ビリオン 韓国ウォン(8,000万 米ドル)でデジタル学習の拡大を支援しました。

欧州は成熟した地域市場であり、ドイツ、英国、フランスが収益ベースの大部分を占め、データガバナンス要件がマイクロラーニングプラットフォーム市場全体の調達決定をますます形成しています。これにより、セキュリティ資格情報、居住地コントロール、AIコンプライアンスがベンダー選択においてより重要になっています。中東は、特にサウジアラビアとアラブ首長国連邦において、労働力多様化プログラムがスケーラブルなデジタル学習への需要を拡大しているため、意味のある成長の拠点として台頭しています。アフリカと南米は依然として小さな収益プールを代表していますが、強いスマートフォン普及率が分散した労働力環境においてモバイル配信に実用的な優位性をもたらしています。アフリカでは南アフリカ、ナイジェリア、ケニア、南米ではブラジル、アルゼンチン、コロンビアが、エンタープライズのデジタル化が学習テクノロジー調達へと徐々に拡大するにつれて各地域の需要をリードしています。

競合環境

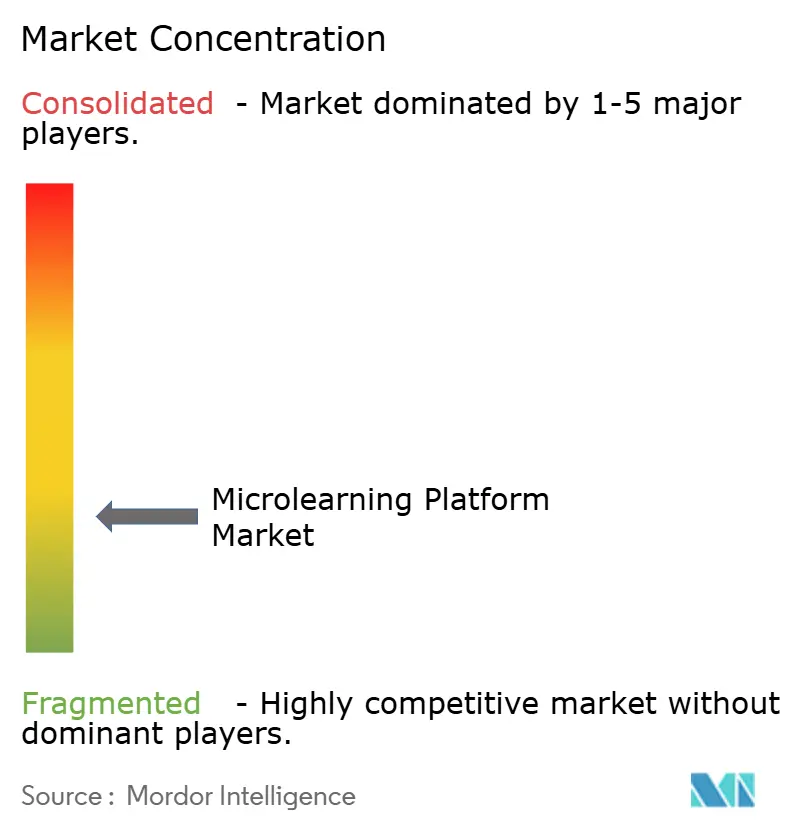

マイクロラーニングプラットフォーム市場は、マイクロラーニングスペシャリストとより広範な学習・人材プラットフォームにまたがる50社以上のアクティブなベンダーを擁し、適度に断片化した状態が続いています。競争は、AIコンテンツ生成、報告の深さ、ワークフロー統合、およびエンタープライズ購買者の総所有コストを削減する能力を中心に展開しています。ベンダーはもはやコンテンツライブラリやユーザーインターフェースデザインだけで競争しているのではなく、既存システムへの適合度、コンテンツをどれだけ迅速に更新できるか、および測定可能な学習活動をどれだけ容易に実証できるかで競争しています。この構造により、市場は焦点を絞ったイノベーターと確立されたエンタープライズ関係を持つ大規模プラットフォームベンダーの両方に開かれています。

いくつかの戦略的な動きが、ベンダーがどのように立場を強化しているかを示しています。Axonifyは2025年6月にCo-Creatorを発売し、フロントラインマネージャーが正式なデザイン専門知識なしにブランドに沿ったコンテンツを構築できるようにし、大規模組織における主要な制作ボトルネックに対処しました。Pluralsightは2026年4月にAIサンドボックスとガイド付き学習環境を導入し、短形式の技術学習パスにリアルタイムの実践フィードバックをもたらしました。Doceboは2026年4月に設定可能なデータ居住地コントロールを追加し、主権とプライバシー要件に関するエンタープライズの懸念の高まりに対処しました。Qstreamは2026年1月にSMSベースのマイクロラーニングに拡張し、アプリ重視の配信に依存できないフィールド職へのリーチを拡大しました。これらの行動は、製品差別化が広範なブランディング主張ではなく、特定の運用能力を通じてますます構築されていることを示しています。

ワークフローシステムと学習システムがまだ緊密に連携していない市場にはまだ余地があります。ERP、CRM、フィールドオペレーション、シフト管理ツールからのリアルタイムトリガーは、研修をよりタイムリーで関連性の高いものにするための未活用の機会として残っています。Bites LearningのEZShiftとの2026年5月の統合は、マイクロラーニングをシフト引き継ぎ活動に組み込むことでこの可能性に直接対処しました。もう一つの未開拓の領域は、アジア太平洋および米の中小企業セグメントであり、手頃な価格で多言語対応のモバイルファースト製品がエンタープライズ向けシステムでは十分に対応されていない需要を満たす可能性があります。Bigtincanの2024年および2025年の申告書は、マイクロラーニングがより広範な商業プラットフォーム戦略の一部として機能する中で、セールスレディネスと収益イネーブルメントへの継続的な移行を示しました。この境界のシフトは、マイクロラーニングプラットフォーム市場が近接した位置から学習ユースケースに移行する隣接ソフトウェアカテゴリーによってますます形成されていることを強調しています。

マイクロラーニングプラットフォーム産業リーダー

Axonify Inc.

Qstream, Inc.

eduMe Ltd.

Epignosis LLC

7taps OpCo LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Bites LearningとEZShiftは、マイクロラーニングをEZShiftのシフト管理プラットフォームに直接統合するパートナーシップを発表しました。この統合により、フロントラインマネージャーはシフト引き継ぎワークフローの一部として研修モジュールを割り当てることができ、デスクレス労働力の運用タスク実行内に学習を組み込みます。

- 2026年4月:Pluralsightは、テクノロジースキル開発ワークフロー内にマイクロラーニングを組み込むために設計された新しいAIサンドボックス、ガイド付き学習パス、エンタープライズ統合を発売しました。このリリースはITおよびDevOpsチームをターゲットとし、概念的なマイクロラーニングモジュールを応用スキル強化に変換するリアルタイムの実践環境を導入しています。

- 2026年4月:DoceboはAWS、Azure、Google Cloud全体で設定可能なデータ居住地コントロールを導入する重要なプラットフォームアップデートをリリースし、企業がクラウドのスケーラビリティを維持しながらEUデータ主権要件に準拠できるようにました。この機能は、欧州エンタープライズアカウントにおけるGDPR主導の調達基準への競争的対応として位置づけられました。

- 2026年3月:Vector Solutionsは、継続教育の義務がある安全重要職種を持つ産業をターゲットとした、安全・コンプライアンス教育専用に設計されたマイクロラーニングスイートを発売しました。このスイートには、安全管理者の規制文書を簡素化する事前構築されたコンプライアンスコンテンツモジュールと監査証跡報告が含まれています。

グローバルマイクロラーニングプラットフォーム市場レポートの範囲

マイクロラーニングプラットフォーム市場は、迅速なスキル習得、強化、および継続的な人材開発のために短く焦点を絞った研修モジュールを提供するデジタル学習システムで構成されています。これらのプラットフォームは、モバイルファーストアクセス、AI支援オーサリング、コンプライアンス追跡、ワークフロー統合を重視し、組織がコンテンツを迅速に更新し、進化する職務要件に学習を合わせることを可能にします。

グローバルマイクロラーニングプラットフォーム市場レポートは、プラットフォームタイプ(スタンドアロン型マイクロラーニングプラットフォーム、統合型LMSプラットフォーム、AIを活用した学習プラットフォーム)、デプロイメントモデル(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、アプリケーション(従業員オンボーディングおよび新入社員の即戦力化、コンプライアンス研修、セールスイネーブルメントおよび製品研修、人材のアップスキリングおよびリスキリング、リーダーシップおよびソフトスキル開発、顧客およびパートナー教育)、業種(銀行・金融サービス・保険、情報技術・テレコム、小売・eコマース、製造、ヘルスケアおよびライフサイエンス、教育、政府・公共セクター、メディア・エンターテインメント)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スタンドアロン型マイクロラーニングプラットフォーム |

| 統合型LMSプラットフォーム |

| AIを活用した学習プラットフォーム |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 従業員オンボーディングおよび新入社員の即戦力化 |

| コンプライアンス研修 |

| セールスイネーブルメントおよび製品研修 |

| 人材のアップスキリングおよびリスキリング |

| リーダーシップおよびソフトスキル開発 |

| 顧客およびパートナー教育 |

| BFSI |

| ITおよびテレコム |

| 小売およびeコマース |

| 製造 |

| ヘルスケアおよびライフサイエンス |

| 教育 |

| 政府および公共セクター |

| メディアおよびエンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 |

| プラットフォームタイプ別 | スタンドアロン型マイクロラーニングプラットフォーム | |

| 統合型LMSプラットフォーム | ||

| AIを活用した学習プラットフォーム | ||

| デプロイメントモデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 従業員オンボーディングおよび新入社員の即戦力化 | |

| コンプライアンス研修 | ||

| セールスイネーブルメントおよび製品研修 | ||

| 人材のアップスキリングおよびリスキリング | ||

| リーダーシップおよびソフトスキル開発 | ||

| 顧客およびパートナー教育 | ||

| エンドユーザー業種別 | BFSI | |

| ITおよびテレコム | ||

| 小売およびeコマース | ||

| 製造 | ||

| ヘルスケアおよびライフサイエンス | ||

| 教育 | ||

| 政府および公共セクター | ||

| メディアおよびエンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

レポートで回答される主要な質問

マイクロラーニングプラットフォーム市場の現在の規模は?

マイクロラーニングプラットフォーム市場は2026年に24.6 ビリオン 米ドルとなり、2031年までに43.4 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 12.05%で成長します。

この分野で収益創出をリードするプラットフォームタイプはどれですか?

統合型LMSプラットフォームは2025年に46.21%のシェアで収益をリードしました。これは、多くの企業が既存の学習者記録および報告システムと直接連携するマイクロラーニング機能を好むためです。

マイクロラーニングプラットフォームで最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは2031年にかけてCAGR 14.13%で最も速く成長しているモデルであり、クラウドのスケールとより厳格なデータ管理を同時に必要とする規制セクターからの強い需要を反映しています。

企業がオンボーディングにマイクロラーニングをより頻繁に使用している理由は何ですか?

従業員オンボーディングおよび新入社員の即戦力化は、雇用主が入社後90日間に単一イベントのオリエンテーションを間隔を置いた学習に置き換えるにつれて、2031年にかけてCAGR 15.42%で成長すると予測されています。

最も強い成長見通しを持つエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスは、このセクターが定期的なコンピテンシーチェック、プロトコル更新、文書化された学習証拠を必要とするため、2031年にかけてCAGR 14.83%で成長すると予測されています。

マイクロラーニングプラットフォームで最も速く拡大している地域はどこですか?

アジア太平洋地域は、政府主導のスキルプログラム、スマートフォンファーストの学習者、および主要経済圏全体での正式な労働力研修の拡大に支えられ、2031年にかけてCAGR 16.21%で成長すると予測されています。

最終更新日: