肥料における微細藻類市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

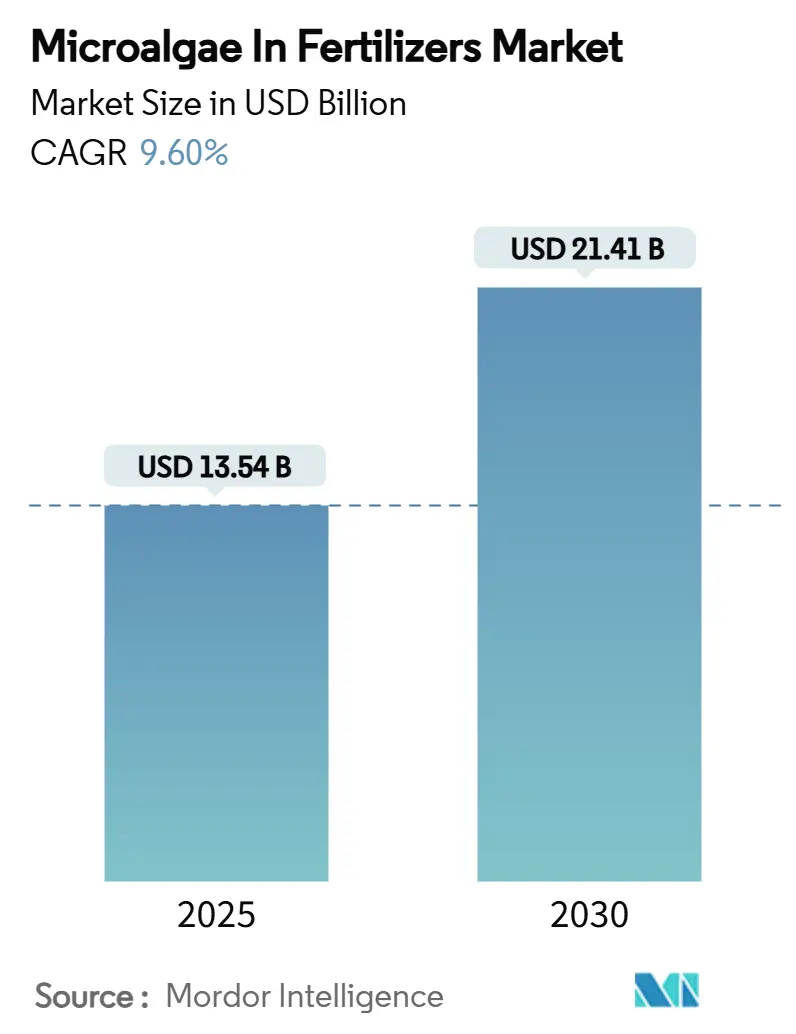

| 市場規模 (2025) | 13.54 十億米ドル |

| 市場規模 (2030) | 21.41 十億米ドル |

| 成長率 (2025 - 2030) | 9.60% CAGR |

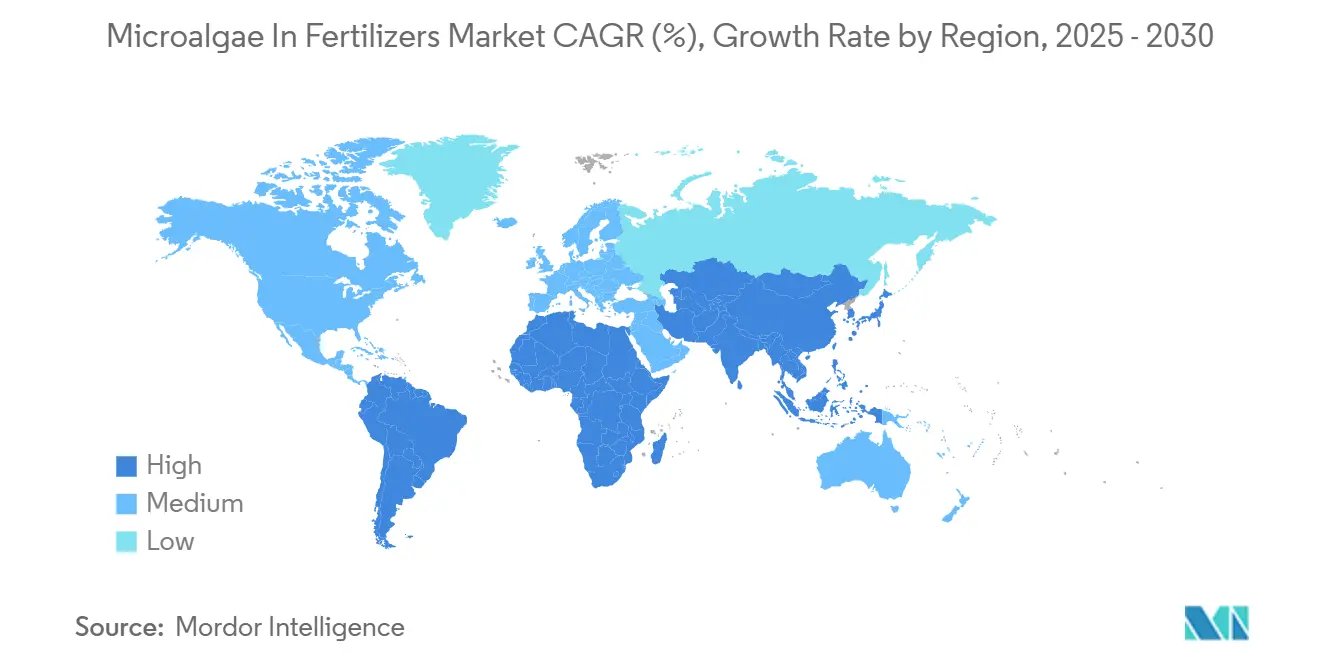

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥料における微細藻類市場分析

肥料における微細藻類市場規模は2025年に137億5,400万米ドルとなり、2030年までに214億1,000万米ドルに達すると予測されており、CAGRは9.6%で拡大します。生物学的投入資材を優遇する規制の動向、高スループット光バイオリアクターの着実な技術進歩、および循環型ビジネスモデルへの投資家の関心の高まりが、需要を上昇軌道に乗せ続けています。欧州が農業利用向けに20種の藻類を迅速承認したことで、1,080万米ドルのコンプライアンス負担が解消され、残留物ゼロのソリューションに対する明確な政策追い風が示されました。アジア太平洋地域における管理環境農業の急速な普及と、中国およびインドにおける強力な補助金施策が、同地域の成長に力強い勢いをもたらしています。製品差別化は、種の選択、栄養素放出プロファイル、および精密施用ツールとの適合性にますます依存しており、これらの要素が総合的にサプライヤーの競争力を形成しています。

主要レポートのポイント

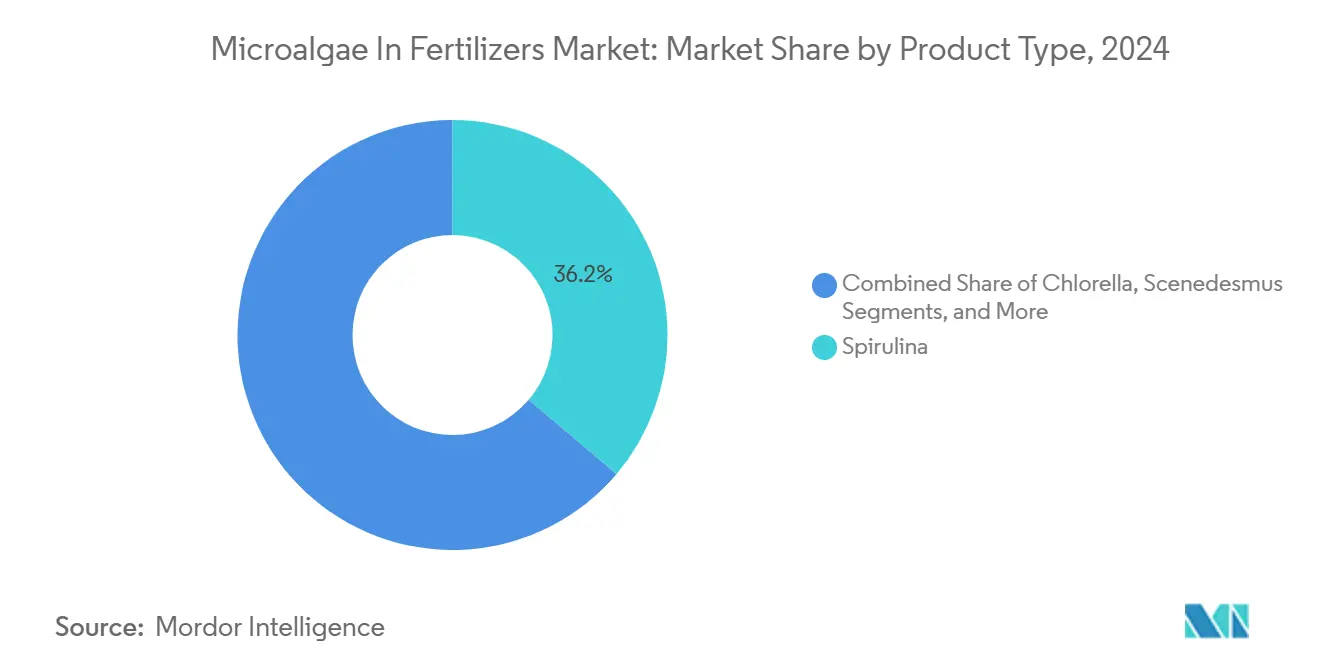

- 製品タイプ別では、スピルリナが2024年の肥料における微細藻類市場シェアの36.2%をリードし、ナンノクロロプシスは2030年にかけてCAGR12.8%で成長すると予測されています。

- 形態別では、液体製剤が2024年の肥料における微細藻類市場規模の40.5%のシェアを占め、2030年にかけてCAGR11.6%で成長すると予測されています。

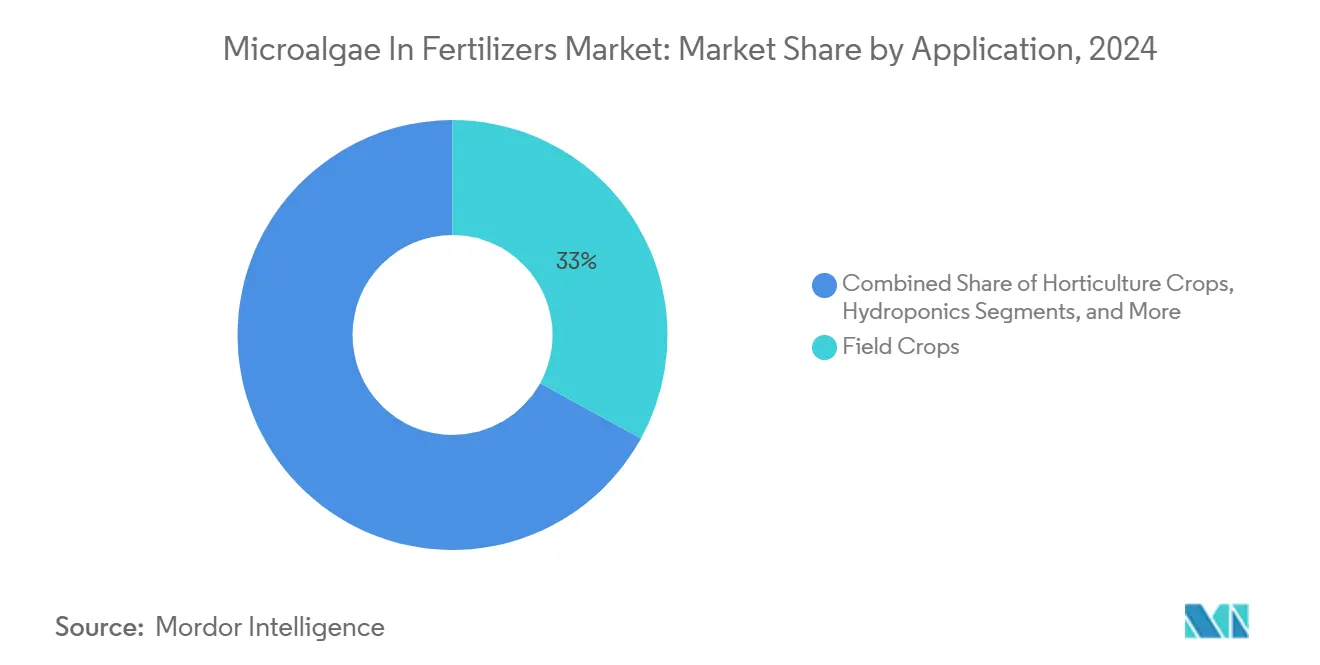

- 用途別では、畑作物が2024年の肥料における微細藻類市場規模の33%のシェアを獲得し、水耕栽培は2030年にかけてCAGR10.4%で拡大する見込みです。

- 施用方法別では、土壌処理が2024年の肥料における微細藻類市場の55%のシェアを保持し、葉面散布法が2030年にかけて最速のCAGR12.6%を記録しました。

- 地域別では、欧州が2024年に35%の売上シェアを占め、アジア太平洋地域が2030年にかけて最高のCAGR10.4%を示しています。

世界の肥料における微細藻類市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業へのシフトと厳格化する残留物規制 | +1.8% | 欧州連合および北米が主導するグローバル | 中期(2〜4年) |

| 藻類バイオ肥料に対する政府補助金および炭素クレジットのインセンティブ | +1.5% | 欧州、北米、一部のアジア太平洋市場 | 短期(2年以内) |

| 残留物ゼロの投入資材を必要とする高付加価値園芸作物の成長 | +1.2% | プレミアム作物地域に集中するグローバル | 中期(2〜4年) |

| 農業用太陽光発電を動力源とする農場分散型光バイオリアクター | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 二重収益源を解放する廃水共同培養 | +0.8% | 水ストレス地域での早期普及を伴うグローバル | 中期(2〜4年) |

| 強化された栄養素放出プロファイルを持つゲノム編集微細藻類 | +0.7% | 規制承認待ちの北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業へのシフトと厳格化する残留物規制

化学残留物を制限する政策圧力が、生物学的投入資材への需要を増幅させています。米国食品医薬品局は2025年に藻類由来添加物の迅速承認を実施し、米国環境保護庁はいくつかの微細藻類株の登録規則を緩和しました。[1]出典:米国食品医薬品局、「食品添加物承認」、FDA、fda.gov 欧州の認定有機農地は2023年から2024年にかけて年間8.1%成長し、コンプライアンスのために高い投入コストを吸収できるプレミアム購買層を形成しています。液体微細藻類ブレンドは既存の有機プロトコルにスムーズに統合されるため、主要輸出市場における最も厳格な輸出基準を満たします。小売業者が農産物にQRコードを付けてトレーサビリティデータを表示するようになるにつれ、残留物ゼロの肥料は主要輸出市場においてオプションのプレミアムから基本要件へと移行しています。

藻類バイオ肥料に対する政府補助金および炭素クレジットのインセンティブ

炭素クレジットプログラムは現在、微細藻類の培養によって捕捉されたCO₂1メトリックトンあたり15〜25米ドルを割り当てており、採用者のバイオ肥料コストを実質的に割引しています。欧州連合グリーンディールは持続可能な農業転換に毎年10億ユーロ(10億8,000万米ドル)を充当しており、生物学的投入資材向けの枠が設けられています。[2]出典:欧州食品安全機関、「新規食品ステータスカタログの更新」、EFSA、efsa.europa.eu インドは農家のバイオ肥料支出の最大50%を補助しており、合成肥料とのコスト格差を縮小しています。これらのインセンティブは基礎需要を保証し、新規施設の資金調達可能性を高め、培養インフラへの投資回収を加速させます。クレジット市場が成熟するにつれ、肥料販売と検証済み隔離ユニットを組み合わせた企業は収益の多様化と財務基盤の強化を実現します。

残留物ゼロの投入資材を必要とする高付加価値園芸作物の成長

有機野菜、ベリー類、特産ハーブは従来の農産物に対して40〜200%の価格プレミアムを獲得しています。微細藻類肥料は微量栄養素と天然成長ホルモンを供給し、糖度、抗酸化物質量、および棚持ちを向上させます。これらは高マージンの小売セグメントで共鳴する属性です。管理環境農場は食料品チェーンとの契約において残留物ゼロの投入資材を指定し、差別化された製品ラインを目指しています。トレーサビリティアプリにより消費者はプレミアムグリーンの全投入資材リストを閲覧できるようになり、藻類ベースのソリューションのビジネスケースを強化しています。高付加価値園芸の作付面積が増加するにつれ、高度なバイオ肥料への需要も高まります。

強化された栄養素放出プロファイルを持つゲノム編集微細藻類

CRISPR/Cas9編集により、アスタキサンチンなどの植物成長化合物の内部生産量が最大60%向上しました。[3]出典:Rajesh KumarおよびAnjali Sharma、「水耕栽培向け微細藻類・菌類ペレット」、PMC、pmc.ncbi.nlm.nih.gov カスタマイズされた栄養素放出曲線は作物の吸収とより密接に一致するようになり、溶脱損失と投入廃棄物を削減しています。規制上の不確実性が残っており、欧州連合はほとんどのゲノム編集生物を遺伝子組み換え生物として分類する一方、米国は形質ベースのアプローチを採用しており、二重のコンプライアンス経路が生じています。知的財産の枠組みはまだ発展途上ですが、初期の特許は株特異的な強化を習得した企業の競争上の優位性を示唆しています。承認が成功すれば、肥料における微細藻類市場において製品性能の新たな高い基準が設定される可能性があります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型肥料に対する高い生産コスト | -2.1% | 価格感応度の高い地域で最も強い影響を持つグローバル | 短期(2年以内) |

| 不安定な圃場性能と基準の欠如 | -1.3% | グローバル、特に発展途上市場 | 中期(2〜4年) |

| 産業排水からの重金属吸収リスク | -0.8% | 世界中の工業地域 | 中期(2〜4年) |

| 生細胞液体製剤の短い有効期限 | -0.6% | 物流上の課題を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型肥料に対する高い生産コスト

商業用微細藻類肥料は1キログラムあたり315〜500米ドルで、バルク窒素製品の1キログラムあたり0.50〜1.20米ドルのコストをはるかに上回ります。資本集約的な光バイオリアクターとエネルギー集約的な収穫工程が、単位経済性を均衡点を大幅に上回る水準に固定しています。実際の収量は実験室条件で達成される量の10〜15%にとどまるため、規模の経済の恩恵は限定的です。コモディティ作物では、価格プレミアムが有機認証による利益増加を相殺します。財政支援と炭素クレジットは一時的な緩和をもたらしますが、長期的な持続可能性の達成には作物生産性とエネルギー効率の高い脱水方法における革新が必要です。

生細胞液体製剤の短い有効期限

生細胞懸濁液は摂氏8度以下に保たれない限り30〜90日後に活力を失い、流通業者はコールドチェーン物流を余儀なくされます。新興市場の小規模小売業者は信頼性の高い冷蔵設備を欠くことが多く、販売期間が短縮され、返品率が上昇します。酸性化や真空包装などの保存対策は寿命を延ばしますが、生物活性を低下させる可能性があります。季節的な作物カレンダーが問題を複雑にし、オフシーズンに生産された在庫はピーク需要前に期限切れになる可能性があります。製剤の進歩がなければ、液体製品は生物学的利用能が低いにもかかわらず乾燥粉末代替品に市場を譲る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スピルリナがリードし、ナンノクロロプシスが加速

スピルリナは2024年の肥料における微細藻類市場シェアの36.2%を占め、成熟した培養技術と広範な規制承認の恩恵を受けています。その堅牢なタンパク質マトリックスは複数の作物タイプにわたって一貫した窒素放出をもたらし、サプライヤーの収益源を安定させています。ナンノクロロプシスは精密システムにおける栄養素吸収を高める37%の脂質含有量により、CAGR12.8%で成長しています。生産者は、より高い作物品質指標を求める園芸プレイヤーからの需要増加に対応するため、ナンノクロロプシス光バイオリアクターへの投資を進めています。クロレラとセネデスムスは有機土壌再生と廃水有価物化プロジェクトにおいてニッチな役割を果たしています。

予測期間を通じて、スピルリナの確立されたサプライチェーンはブレンド製剤の中心的存在であり続けますが、ナンノクロロプシスはハイテク農場での優位性を侵食する可能性があります。ポルフィリジウムなどの特殊株は、プレミアム価格でも植物成長化合物の付加を目指す栽培者の間で支持を集めています。規制上のハードルが解消されれば、ゲノム編集変種がコスト構造を変化させ、競争に新たな層をもたらす可能性があります。全体として、肥料における微細藻類市場はコスト、栄養素プロファイル、および加工の容易さのバランスをとる多種ポートフォリオを支持する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体の生物学的利用能が粉末の安定性を上回る

液体製品は2024年の肥料における微細藻類市場規模の40.5%を占め、CAGR11.6%で拡大する最も成長の速いフォーマットであり続けています。高い溶解性はドリップラインや葉面散布装置における栄養素吸収を高め、精密農業の実践と整合しています。しかし、有効期限の課題とコールドチェーンコストにより、粉末および顆粒フォーマットも引き続き重要です。粉末は長期保存と低い輸送重量を好む栽培者の間で安定した需要を維持し、顆粒は天水依存の畑作物における緩効性ニーズに対応しています。

イノベーションが従来の形態の境界を曖昧にしています。カプセル化液体は懸濁液の生物学的利用能と粉末の安定性を兼ね備えることを約束しています。バイオチャーとブレンドされたスプレードライ微細藻類は、付随的な土壌改良収益源を解放します。液体ソリューションが現在成長をリードしていますが、肥料における微細藻類市場は特定の作物、気候条件、および物流ニーズに合わせた多様なミックスを提供し続けるでしょう。

用途別:畑作物からの数量、水耕栽培からの成長

畑作物は2024年需要の33%を提供し、主食農業における肥料における微細藻類市場の基盤を固めました。採用は有機認証プレミアムと保水性向上などの土壌健全性向上に依存しています。一方、水耕栽培は大都市近郊での垂直農場および屋上農場の普及に伴い、CAGR10.4%を記録しています。栄養液膜システムでは、微細藻類が合成キレート剤を代替し、残留物ゼロのブランド約束と整合しています。

園芸作物はプレミアム小売価格が高い投入コストを緩和するため、中一桁台の成長を維持しています。芝生・観賞植物はスポーツ施設のメンテナンス契約において特に安定した非季節的な販売先として機能しています。予測期間を通じて、成功は各用途の栄養素タイミングと施用方法に合わせた製剤のカスタマイズにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:土壌処理が依然として優勢だが葉面散布が加速

土壌処理は2024年売上の55%を支配し、既存の農業機械と作物輪作との広範な適合性に支えられています。土壌との接触により微細藻類は微生物多様性を改善することもでき、再生農業プログラムの販売ポイントとなっています。葉面散布はドローンによる精密施用が廃棄物を削減し、生育期中の栄養素不足に対処することを背景に、CAGR12.6%を示しています。種子処理は合成コーティングを使用できない有機栽培者にとって興味深い初期段階にあります。

長期的な成長は、圃場ゾーンごとに施用方法と投与量を推奨するデジタル農業プラットフォームにかかっており、有効性と農家の信頼の両方を高めます。センサー駆動のフィードバックループが成熟するにつれ、微細藻類の使用を葉面散布および種子チャネルにより深く押し込み、従来の土壌セグメントとのバランスをとる可能性が高いです。

地域分析

2024年における欧州の35%シェアは、合成肥料にペナルティを課し生物学的代替品を優遇する厳格な残留物制限を反映しています。欧州連合の2024年新規食品ステータスカタログへの20種の藻類の追加により、1,000万ユーロ(1,080万米ドル)の規制上の障壁が解消され、2030年までに90億ユーロ(97億米ドル)の需要回廊が開かれると予測されています。ドイツとフランスは検証済みの藻類隔離に対してCO₂1メトリックトンあたり15〜25米ドルの炭素収入を付与し、プロジェクト収益を向上させています。発達した有機サプライチェーンにより、メーカーはコモディティ主導の地域よりも高いマージンを確保できます。

アジア太平洋地域はバイオ肥料費用の30〜50%をカバーする政府のコスト分担スキームに支えられ、CAGR10.4%に向けて順調に推移しています。中国のグリーン農業義務付けとインドの残留物ゼロ輸出推進が構造的な需要を生み出しています。シンガポールなどの都市化市場は、プレミアムサラダラインに微細藻類投入資材を指定する高密度垂直農場を採用しています。オーストラリアおよび東南アジア全域の水不足プログラムは、保水性を高める藻類土壌改良材を推進しており、採用をさらに支援しています。

北米は生物製剤に関する明確な米国環境保護庁のガイダンスと有機農産物への強い消費者需要に支えられ、着実に成長しています。精密農業ツールにより、広大な農地にわたる可変施用量での微細藻類施用が実現可能となっています。南米地域では、厳格化する排水基準を同時に満たす廃水利用藻類プロジェクトを試験的に実施しています。中東・アフリカ諸国は肥料輸入を削減し砂漠化に対抗することを目的とした太陽光駆動の分散型ユニットを探索しています。

競合ランドスケープ

肥料における微細藻類市場は中程度の集中度を示しており、上位5社が世界売上の約47.6%を占めています。規模の優位性は、株開発、光バイオリアクター資産、下流加工、ラストマイル流通という全チェーンの管理から生まれます。既存企業は、買い手のスイッチングコストを高める独自の培養ハードウェアと製剤ノウハウに注力しています。同時に、多くの地域専門業者が単一種農場または廃水連携ユニットを運営しており、価格競争を活発に保ち、いかなる企業も市場を独占することを防いでいます。

資本流入は投資家がこのセクターを加速的なスケールアップの準備が整っていると見ていることを示しています。2025年4月、Brevelは閉ループ培養ラインの拡張と室内農場向け脂質豊富なナンノクロロプシスブレンドの精製のために500万米ドルを調達しました。Algiecelは2024年10月に650万ユーロ(700万米ドル)を調達し、産業排気流に直接接続するコンテナ型光バイオリアクターシステムを構築し、炭素回収と肥料生産の両方を提供しています。大手肥料企業も動いています。ICLは2024年10月にNitro 1000を買収することでこの分野に参入し、即座に微細藻類ポートフォリオを獲得し北米での流通を確立しました。これらの取引は、スタートアップが成長資本を確保する一方で多国籍企業が学習曲線を短縮するために能力を買収するという二重のトラックを示しています。

技術パートナーシップが競争優位性をますます左右しています。主要企業は大学研究室と共同でゲノム編集株を開発し、栄養素放出タイミングを精緻化して重金属吸収リスクを低減し、高性能種子の周囲に知的財産の壁を築いています。複数のサプライヤーがドローンおよびセンサー企業と提携し、液体製剤が可変施用量散布プログラムにスムーズに統合されるようにして、製品と精密農業ソフトウェアの結びつきを強化しています。炭素クレジットプロトコルが成熟するにつれ、検証機関との提携が隔離サービスの収益化を助け、買い手の経済性を向上させます。これらの動きは総合的に、持続的なリーダーシップがコモディティ価格だけでなくエコシステム統合にかかる市場を示しています。

肥料における微細藻類産業のリーダー企業

AlgaEnergy International Limited (DE SANGOSSE)

Algatech LTD (Solabia Group)

Kemin Industries, Inc.

PhycoTerra (Heliae Agriculture LLC)

DIC Corporation (DIC Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AlgaEnergy は、シアノバクテリアを含まない微細藻類バイオマスを生産する最初の企業として欧州連合認証を取得し、CEマーク付きバイオスティミュラントおよび土壌改良材への使用が可能となりました。この認証は欧州における藻類ベースの農業投入資材の規制上の受け入れを強化し、欧州連合グリーンディールの持続可能性目標を支援しています。

- 2025年3月:HyveGeoはバイオチャー、微細藻類由来バイオスティミュラント、および有益な微生物を組み合わせて砂漠の景観を変革し、高温条件下で肥沃な土壌を作り出し作物成長を改善しています。同社の革新的なアプローチは、極端な環境条件での成功した応用例を示すことで微細藻類肥料市場を強化しています。

- 2024年3月:Probelteは酵素加水分解スピルリナ(株AGNOVA-001)由来のバイオスティミュラントおよび肥料であるSpirunolを発売しました。この製品はポリフェノール、アミノ酸、抗酸化物質、およびプレバイオティクスタンパク質を含んでいます。欧州連合規則2018/848に基づく有機農業認証を取得したSpirunolは、開花、根の発達、および土壌微生物叢のバランスを向上させ、微細藻類肥料市場における同社のプレゼンスを確立しています。

- 2023年7月:DE SANGOSSEはAlgaEnergyの農業部門を買収してAE Agribiologicalsを設立し、世界中の作物持続可能性のための微細藻類ベースのバイオソリューションを専門としています。この買収により研究開発能力が統合され、60カ国以上の400万人以上の農家にバイオソリューション製品が提供されます。

世界の肥料における微細藻類市場レポートの調査範囲

| スピルリナ |

| クロレラ |

| セネデスムス |

| ナンノクロロプシス |

| ポルフィリジウム |

| その他 |

| 液体 |

| 粉末 |

| 顆粒 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞植物 |

| 水耕栽培 |

| 土壌改良 |

| 葉面散布 |

| 種子処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | スピルリナ | |

| クロレラ | ||

| セネデスムス | ||

| ナンノクロロプシス | ||

| ポルフィリジウム | ||

| その他 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 顆粒 | ||

| 用途別 | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞植物 | ||

| 水耕栽培 | ||

| 施用方法別 | 土壌改良 | |

| 葉面散布 | ||

| 種子処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

肥料における微細藻類市場の現在の価値と予測市場規模は?

肥料における微細藻類市場規模は2025年に137億5,400万米ドルであり、2030年までに214億1,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

スピルリナが2024年に36.2%のシェアで市場をリードしました。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域が2030年にかけて最高の予測CAGR10.4%を記録しています。

液体製剤がこれほど急速に拡大しているのはなぜですか?

液体製剤は精密灌漑システムにおいて優れた生物学的利用能を提供し、コールドチェーンの課題にもかかわらずCAGR11.6%を牽引しています。

炭素クレジットは採用にどのような影響を与えますか?

捕捉されたCO₂1トンあたり15〜25米ドルの支払いが実質的な肥料コストを低下させ、プロジェクトの投資回収を改善します。

最大のコスト上の阻害要因は何ですか?

1キログラムあたり315〜500米ドルの生産コストにより、微細藻類肥料は従来の窒素投入資材よりもはるかに高価となっています。

最終更新日: