マイクロLEDチップ大量転写装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

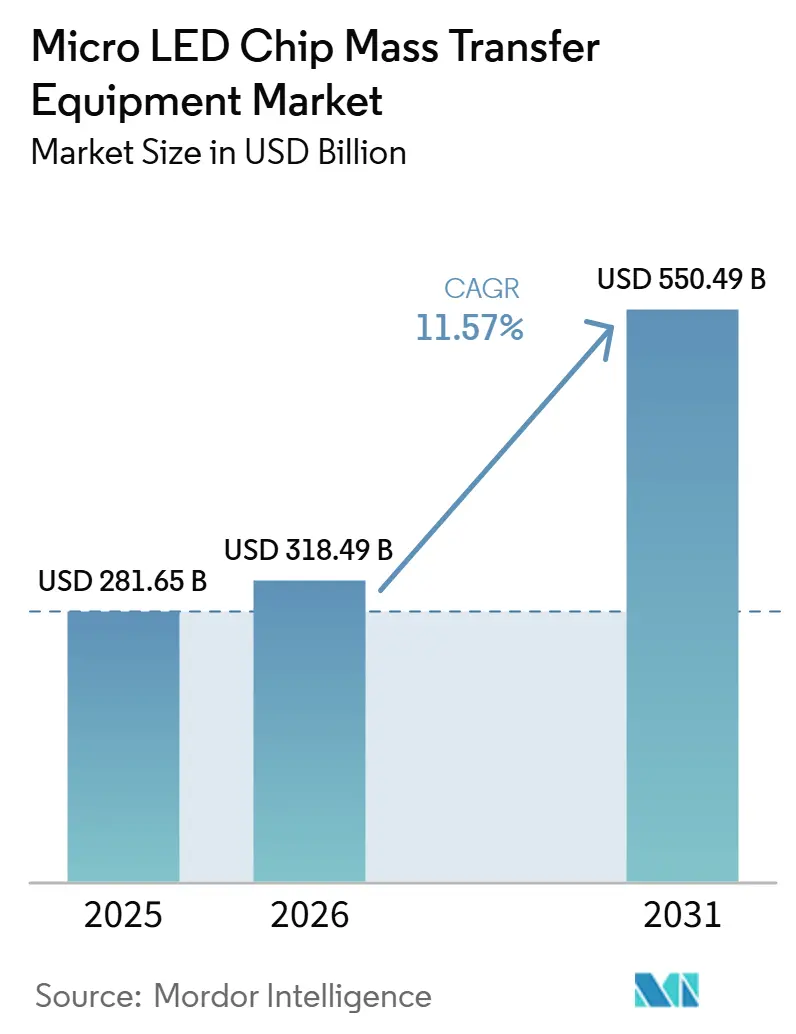

| 市場規模 (2026) | 318.49 十億米ドル |

| 市場規模 (2031) | 550.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.57% CAGR |

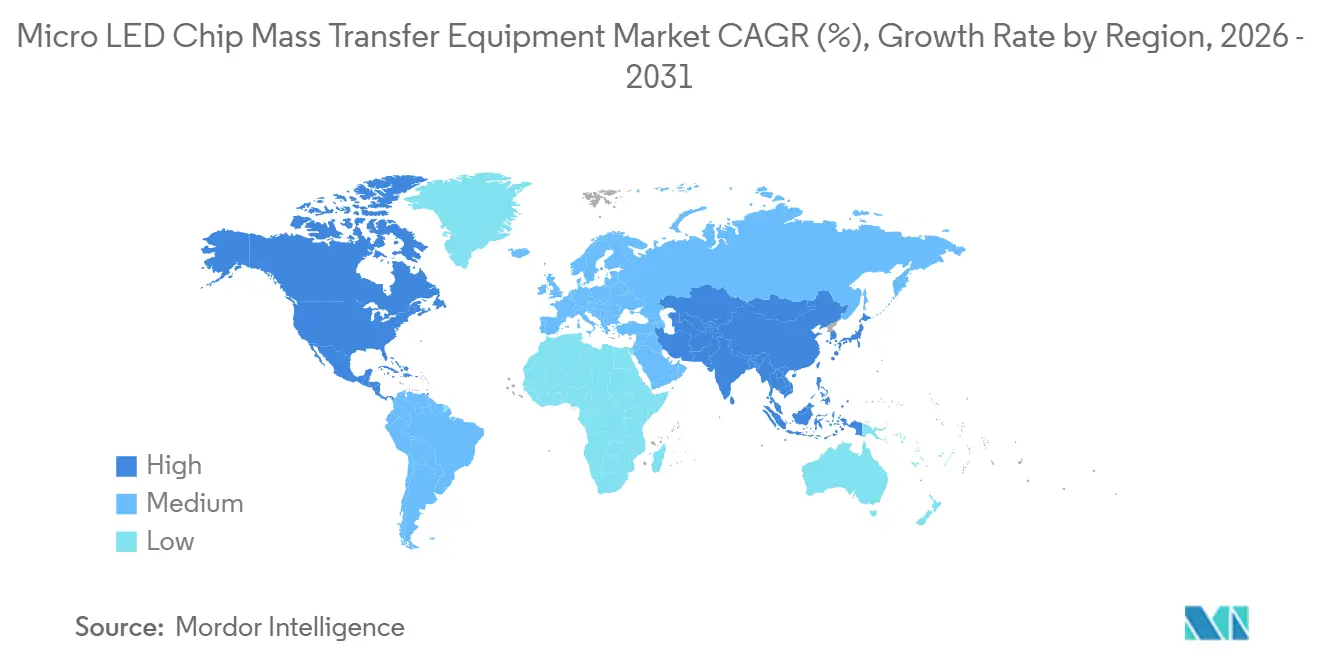

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ LEDチップ大量転写装置市場分析

マイクロLEDチップ大量転写装置市場規模は、2025年の2,816億5,000万USD、2026年の3,184億9,000万USDから、2031年までに5,504億9,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.57%を記録すると予測されます。プレミアムコンシューマーエレクトロニクス、自動車、拡張現実ブランドがディスプレイのロードマップをマイクロLEDの輝度および電力効率目標へとシフトさせるにつれ、需要は加速しており、パネルメーカーは10マイクロメートル未満のダイをシックスシグマに近い歩留まりで位置合わせできる高スループット転写ツールの導入を迫られています。設備投資予算は、米国、韓国、中国における積極的な産業政策インセンティブによってさらに促進されており、実効的な装置価格を最大3分の1削減し、投資回収期間を短縮してパイロットラインのリスクを低減しています。2025年から2026年にかけて達成された技術的変曲点、例えばレーザー支援転写が毎秒5万ダイを超え、AI監視型ビジョンシステムが不良率を0.5%未満に削減したことにより、OLEDデポジションとのコスト差が縮小し、マイクロLEDは4K以上のテレビ、湾曲コックピットクラスター、網膜解像度ARオプティクスの商業的に実行可能な後継技術として位置づけられています。こうした背景のもと、ウェーハ・ツー・パネル、チップ・ツー・パネル、インサイチュ修復モードに対応したモジュール式ハイブリッドヘッドを提供する装置メーカーが早期の設計採用を獲得しており、今後5年間にわたる複数ベンダー間の競争の舞台が整いつつあります。

レポートの主要ポイント

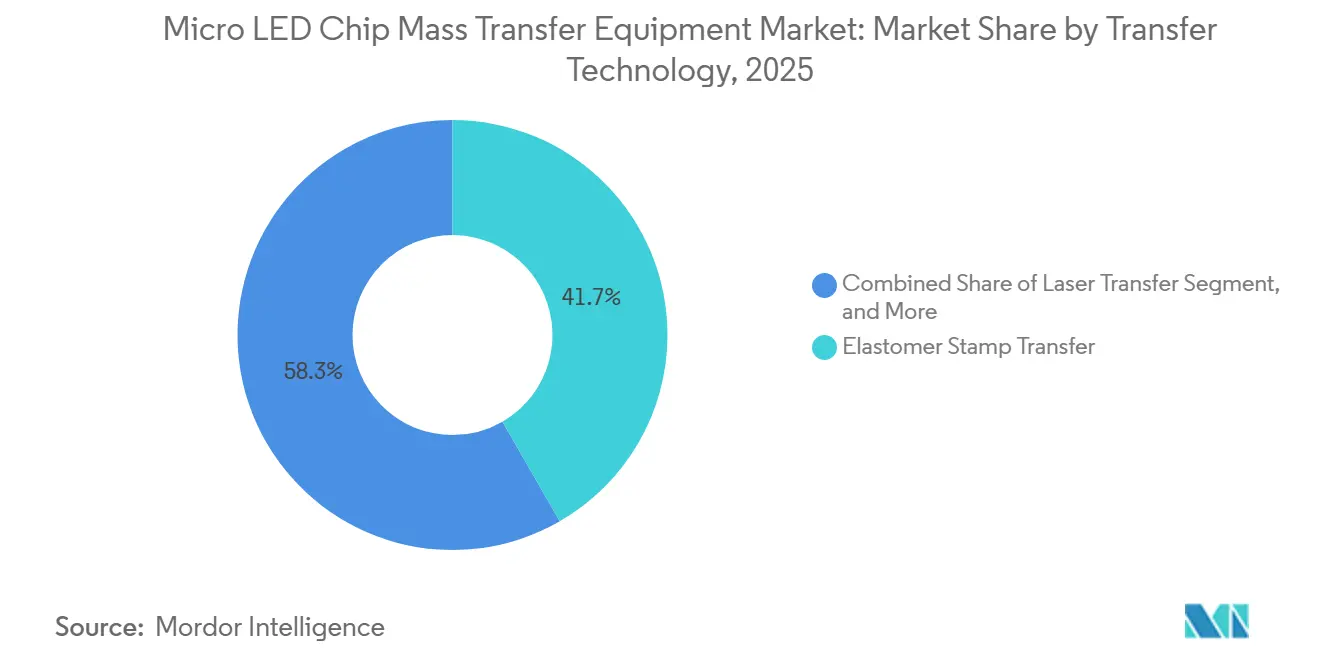

- 転写技術別では、エラストマースタンププラットフォームが2025年のマイクロLEDチップ大量転写装置市場シェアの41.68%を占めてトップとなりました。ハイブリッド転写システムは2031年にかけてCAGR 11.95%で拡大すると予測されており、技術別で最も高い成長率となっています。

- 装置アーキテクチャ別では、ウェーハ・ツー・パネルソリューションが2025年の売上高の46.37%を占め、チップ・ツー・パネルアーキテクチャはCAGR 12.33%で成長すると予測されています。

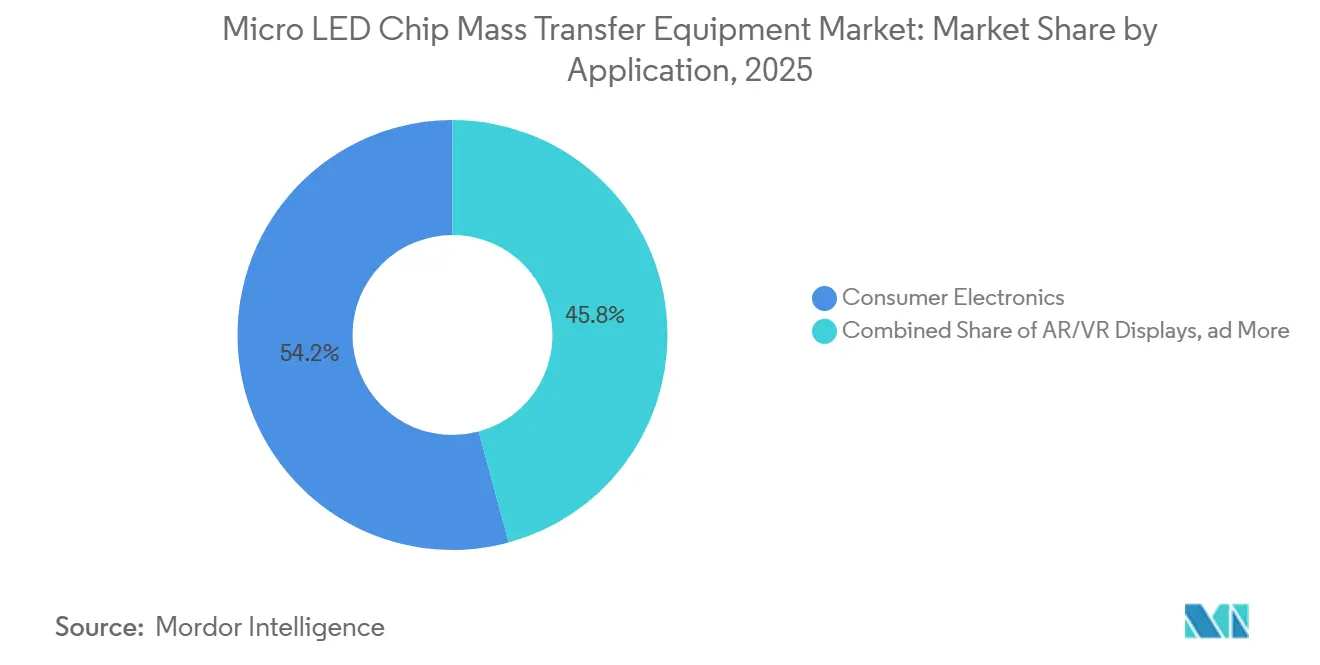

- 用途別では、コンシューマーエレクトロニクスが2025年の需要の54.21%を占め、AR/VRディスプレイは2031年にかけてCAGR 11.95%で拡大しています。

- 地域別では、アジア太平洋が2025年の売上高の62.83%を占め、北米は2031年にかけてCAGR 12.16%と最も高い地域別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイクロLEDチップ大量転写装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムコンシューマーエレクトロニクスにおけるマイクロLEDディスプレイの需要拡大 | +3.2% | グローバル - アジア太平洋および北米がホットスポット | 中期(2〜4年) |

| 次世代ディスプレイ製造ラインへの継続的投資 | +2.8% | アジア太平洋が中核、北米への波及 | 短期(2年以内) |

| 大量転写スループットおよび歩留まり指標の進歩 | +2.1% | グローバル | 中期(2〜4年) |

| 国内半導体装置生産に対する政府インセンティブ | +1.6% | 北米、欧州、韓国 | 長期(4年以上) |

| モジュール式AR/VRオプティクス向けチップレット対応転写プラットフォームの採用 | +1.3% | 北米、アジア太平洋 | 中期(2〜4年) |

| インプロセス欠陥検出のためのAIベースビジョンシステムの統合 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムコンシューマーエレクトロニクスにおけるマイクロLEDディスプレイの需要拡大

マイクロLEDは現在、フラッグシップスマートフォン、スマートウォッチ、大型テレビにおけるOLEDの事実上の後継技術となっています。Samsung Electronicsは2026年にマイクロRGBテレビのラインナップを55〜115インチに拡大し、パネルあたり数百万個のマイクロLEDダイを標準化するとともに、主要な外部委託組立パートナーにおける年間ツール稼働率を向上させました。[1]Samsung Electronics、「マイクロLEDテレビラインナップ拡大」、news.samsung.com PlayNitrideはAUOと協力し、スマートウォッチおよび自動車向け受注に対応する6インチGaN-on-シリコンウェーハの生産を拡大し、2026年の設備能力計画を20%押し上げました。ディスプレイメーカーは、青色チップと量子ドット色変換の組み合わせから真のRGB転写へのシフトを加速させており、これには3回の連続配置サイクルが必要ですが、発光効率を最大40%向上させます。LG Display Co. Ltd.は2024年に22.3インチのアクティブマトリクスマイクロLEDタイルを発表し、136インチの4Kウォールにステッチングできることを示しました。このモジュール戦略は、商業的スループットでの50マイクロメートル未満のスタンプ転写に依存しています。調査会社Omdiaは、マイクロLEDディスプレイの売上高が2025年から2026年にかけて倍増すると予測しており、装置受注の近期的な増加を裏付けています(omdia.tech.informa.com)。

次世代ディスプレイ製造ラインへの継続的投資

アジア太平洋のパネルメーカーは、レガシーLTPSおよびa-Siファブをマイクロ LEDパイロットラインに転用しており、2024年から2025年にかけてウェーハ・ツー・パネルおよびハイブリッドツールに10億USD以上を投入しています。BOE Technology Group Co. Ltd.の重慶における第6世代ラインは2025年初頭に生産を開始し、月産5万枚でLTPOバックプレーンとは別のマイクロLEDパイロットゾーンの両方を支援しています。[2]BOE Technology Group Co. Ltd.、「第6世代ディスプレイライン発表」、boe.com Tianma Microelectronics Co. Ltd.は2024年12月に11億人民元(1億5,500万USD)の工場を完成させ、毎時4,000万チップのレートを誇るG3.5フルレーザー転写システムを導入しました。AUOの第4.5世代キャンパスは2025年に量産を開始し、2026年のAFEELAローンチ向けにSony Mobilityにコックピットモジュールを供給しています。HC SemiTekの珠海エピウェーハラインは2024年11月に稼働を開始し、中国の輸入依存度を低下させ、下流の転写資格認定向けのウェーハ供給を強化しています。支出の大部分は中国、台湾、韓国に集中していますが、米国企業はCHIPS法の税額控除を活用して先端パッケージングハブとともにパイロットラインを共同設置しています。

大量転写スループットおよび歩留まり指標の進歩

2025年から2026年にかけて記録されたパフォーマンスの飛躍により、多くのコスト上の懸念が払拭されました。CoherentのUVtransferエキシマープラットフォームは、両軸で0.6マイクロメートル以内の配置精度99.7%を維持しながら、毎秒5万個以上のダイを出荷します。[3]Coherent Corp.、「UVtransfer技術仕様」、coherent.com ASMPTのVortex IIダイボンダーは50×100マイクロメートルのダイで99.999%の歩留まりを達成し、そのLT300Proレーザーヘッドは基板損失なしに不良チップを交換するオンザフライ修復機能を統合しています。Toray Engineering Co. Ltd.は515×500ミリメートルのパネルを従来比10倍のスループットで処理し、反りのあるガラス上でも±2マイクロメートルの精度を維持するシングルパスシステムを発表しました。Konkaの自社レーザーラインは毎時3,600万チップ、歩留まり99.999%を達成し、中国国内のイノベーションがグローバルな先行企業に匹敵できることを証明しました。リアルタイムAIビジョンにより、スクラップ率は3〜5%から0.5%未満に削減され、高稼働サイトでの投資回収期間は4〜5年に短縮されます。

国内半導体装置生産に対する政府インセンティブ

政策的手段はディスプレイ装置の自国生産能力確保をますます重視しています。米国のCHIPSおよび科学法は25%の税額控除と390億USDの補助金を提供しており、承認された8つのプロジェクトにはマイクロLED大量転写ツールを兼用できる先端パッケージングラインが含まれています。韓国は2032年までに4,840億韓国ウォン(3億5,000万USD)を拠出し、エピウェーハ、ボンディング、検査にわたる国産無機LED サプライチェーンの開発を目指しています。EU半導体法は適格装置に対する加速償却を含む430億ユーロ(470億USD)の混合資金を動員し、Aixtron SEなどの地域ツールメーカーや将来の転写プラットフォーム参入企業に恩恵をもたらします。2025年のVeecoによるRocket Labへの複数ツール受注は、化合物半導体補助金がマイクロLEDツールエコシステムへの後方連鎖を生み出す様子を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OLEDに対する高い設備投資とプロセスの複雑性 | -2.4% | グローバル | 中期(2〜4年) |

| 高均一性マイクロLEDエピタキシャルウェーハのサプライチェーンの限界 | -1.8% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| ウェーハ・ツー・パネル転写サイクル中の熱応力誘発反り | -0.7% | アジア太平洋、北米 | 中期(2〜4年) |

| 中国におけるエラストマースタンプ特許に関するIP訴訟リスク | -0.5% | 中国、東南アジアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OLEDに対する高い設備投資とプロセスの複雑性

グリーンフィールドのマイクロLEDラインには2億〜3億USDが必要であり、これはOLED蒸着および封止設備の増設コストの約2倍に相当します。LG Display Co. Ltd.の2025〜2027年向け1兆韓国ウォン(7億5,000万USD)の予算の大部分はOLEDに充当されており、マイクロLEDはAMOLEDバックプレーンに相乗りするパイロットモジュールにとどまっています(lgdisplay.com)。AUOの第4.5世代工場は20億台湾ドル(6,670万USD)を要しながら、月産6インチウェーハ1万枚しか対応できず、規模の経済の制約を示しています(auo.com)。マイクロLED生産には最大12のプロセスステップが含まれ、それぞれが歩留まり損失を複合させ、初期成熟段階では約60〜70%となります。これはOLEDの85〜90%と比較して低い水準です(onlinelibrary.wiley.com)。Samsung Electronics Co. Ltd.はこの負担を製品ラインのセグメント化によって軽減しています。超高級110〜140インチの自発光ウォールは高コストを吸収し、コスト最適化されたマイクロRGBテレビは画素単位の制御を犠牲にして実現可能な価格帯を実現しています(news.samsung.com)。装置メーカーは段階的投資を可能にするモジュール式ツールで対応していますが、これにより保守的なパネルメーカーの投資回収期間は6〜8年に延長されます。

高均一性マイクロLEDエピタキシャルウェーハのサプライチェーンの限界

大量転写の経済性は、波長と欠陥の厳格な管理なしには成立しません。商業ラインには8インチウェーハ全体で±2.5ナノメートルの均一性が必要ですが、ほとんどのサプライヤーは依然として±5〜10ナノメートルの広がりを出荷しており、コストのかかるビニングと30〜40%の過剰発注を余儀なくされています。PlayNitrideは2021年から2023年にかけてばらつきを50%削減しましたが、商業化の閾値を超えるためにさらに6%のEQE向上を目標としています(ieeexplore.ieee.org)。赤色AlGaInPチップは青色および緑色GaNダイの約3分の1の効率にとどまり、過剰駆動を余儀なくされ、電力予算を25〜30%増加させます。Saphlux Inc.の2024年に5,000万USDで資金調達した4インチGaN-on-シリコンラインは月産5,000枚未満であり、単一の大量生産ディスプレイファブには不十分です。[4]Saphlux Inc.、「シリーズC資金調達リリース」、saphlux.com 予測可能なエピ供給なしには、転写ツールベンダーはフルスピード・フル歩留まりの指標を実証することが困難となり、受注が停滞して近期的な市場拡大が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

転写技術別:ハイブリッドプラットフォームが速度と精度を橋渡し

エラストマースタンプツールは2025年にマイクロLEDチップ大量転写装置市場規模の41.68%を占めてトップとなり、印刷エレクトロニクスの数十年にわたるノウハウを活用して、毎秒1万〜2万ダイのスピードで大型サイネージ基板に10〜20マイクロメートルのダイを配置しています。そのシンプルさ、低い消耗品コスト、湾曲した自動車クラスターとの互換性が需要を支えています。しかし、網膜解像度ARオプティクスのような5マイクロメートル未満を要求するアプリケーションでは、スタンプ誘発のエッジダメージと接着ドリフトが露呈します。そのため、レーザー支援前方転写が売上高のほぼ3分の1を獲得しており、CoherentのUVtransferや同様のエキシマーソリューションが10倍以上の速度でサブマイクロメートルの公差を達成しています。流体および静電アプローチはニッチにとどまっていますが、既存企業が無視できない特許を生み出しています。

ハイブリッド設計は、レーザー解放の高速性と静電または真空ピックアンドプレースの穏やかな着地制御を組み合わせ、単一フレームで3〜100マイクロメートルの範囲のダイを処理できます。この組み合わせにより、逐次ツールと比較してサイクルタイムが約40%短縮され、ハイブリッドプラットフォームに期待されるCAGR 12.33%を支えています。VueRealのカートリッジシステムは、ビルド間で事前充填されたダイカセットを交換できる機能を持ち、高ミックス対応の俊敏性を体現しています。一方、ASMPTはパネルのダイ数が2,000万を超えた際に不可欠な機能である、0.01%未満の不一致をインサイチュで修正する自動修復ヘッドを統合しています。このパフォーマンスの組み合わせにより、ハイブリッドシステムは計画期間中のダイサイズの進化に対してヘッジしなければならない新規ファブのデフォルト選択として位置づけられています。

装置アーキテクチャ別:チップ・ツー・パネルが自動車分野のギャップを埋める

ウェーハ・ツー・パネル転写は2025年のマイクロLEDチップ大量転写装置市場の46.37%のシェアを維持しており、これは1回のショットで数万個のダイをスタンプできる能力によるもので、価格に敏感なサイネージタイルや大型テレビに適しています。Tianma Microelectronics Co. Ltd.の108インチ4KパネルはG3.5ガラスからステッチングされており、毎時4,000万チップを達成し、20マイクロメートル未満のシームギャップを実現するバッチ転写に依存しています。LG Display Co. Ltd.の22.3インチモジュールも同様に、ウェーハアレイを使用して0.783ミリメートルピッチに50マイクロメートル未満のダイを配置しています。

チップ・ツー・パネルアーキテクチャは、自動車メーカーやウェアラブルブランドが自由形状ジオメトリを要求するにつれ、2031年にかけてCAGR 12.33%で成長すると予測されています。AUOの湾曲AFEELAダッシュボードとBOE Technology Group Co. Ltd.のパノラミックHUDは、個別に配置されたダイが単一のガラスシート全体で可変ピクセル密度を実現できる理由を示しています。サイクルタイムはウェーハバッチ方式より1〜2桁遅れますが、AI駆動のピックヘッドとリアルタイム光学アライメントにより、高付加価値モジュールにとって商業的に許容できる範囲にギャップが縮小しています。ウェーハ・ツー・ウェーハはCMOSベースのマイクロディスプレイに引き続き対応し、専用修復ステーションはスタンドアロンシステムではなく標準装備となり、99.99%の最終歩留まりを保証するためにより広いアーキテクチャに組み込まれています。

用途別:AR/VRがニッチを超えて急成長

コンシューマーエレクトロニクスは2025年の装置支出の54.21%を維持しており、テレビおよびスマートウォッチの主要企業がマイクロLEDバックプレーンによる屋外1,000ニットのパフォーマンスを採用しています。しかし、超高級ユニットの価格上限とトリプルサイクルRGB転写の必要性が成長を抑制しています。AR/VRコホートは低い基盤から上昇していますが、Metaの2027年グラス ロードマップとAppleのHayloとの提携(300ミリメートルGaNウェーハ向け)に後押しされ、CAGR 11.95%でトップを走っています。JBDのGriffinエンジンは0.25インチ対角で500ルーメンの画像を生成し、OLEDマイクロディスプレイでは達成できない実世界の輝度を証明しています。自動車クラスターの受注は量こそ少ないものの、プレミアムな平均販売価格をもたらし、チップ・ツー・パネルツールの稼働率を高く維持しています。一方、商業サイネージはベゼルフリーの小売ウォールを中心に、安定しているものの目立たない交換サイクル需要を維持しています。

2025年の装置需要の約15%を吸収した商業サイネージおよび大型会場向けビデオウォールは、1サイクルあたり数万個の100マイクロメートル未満のダイをスタンプするウェーハ・ツー・パネルラインに依存しており、4K解像度タイルの1ピクセルあたりのコストを0.003USD未満に抑えています。小売業者や交通ハブは現在、20マイクロメートル未満のシーム公差を持つベゼルフリーウォールを仕様として要求しており、パネルメーカーは高速レーザー解放とインライン修復ヘッドを組み合わせ、各108インチモジュールが99.995%以上の歩留まりで出荷されるようにしています。この基準は、Tianma Microelectronics Co. Ltd.のG3.5ラインが2024年末に毎時4,000万ダイを達成した際に検証されました。今後、スタジアムの放送局やeスポーツアリーナは、個々のパネルのダイ数が2,500万を超える可能性のある8KマイクロLEDスコアボードの予算を組んでおり、この規模はヘッド交換なしに50マイクロメートルのテレビ用ピクセルと10マイクロメートルの高密度サブモジュールを切り替えられるハイブリッドプラットフォーム向けのマイクロLEDチップ大量転写装置市場規模をさらに拡大させるでしょう。

地域分析

アジア太平洋は2025年のマイクロLEDチップ大量転写装置市場売上高の62.83%を占めてトップとなり、エピ成長、転写、バックプレーン組立をクラスターキャンパス内に共同設置する中国および台湾のコングロマリットが牽引しています。Tianma Microelectronics Co. Ltd.、BOE Technology Group Co. Ltd.、Visionox Technology Inc.は2024年から2025年にかけてパイロットおよびGen 4.5ラインに合計15億USD以上を投入し、開発サイクルを短縮して地域ベンダーにファーストムーバーの優位性をもたらしています。韓国の4,840億韓国ウォン(3億5,000万USD)のインセンティブ計画は、国内ウェーハおよびボンディングのギャップを埋めることで戦略的な深みを加えており、資格認定のマイルストーンが達成されれば地域のツール購入を押し上げる可能性があります。

北米はCAGR 12.16%での拡大が予測されており、CHIPS法の税額控除と補助金をエピ成長から異種統合に至るグリーンフィールド投資に転換しています。初期の承認案件はAmkor、GlobalFoundries、Intel、SK Hynixの先端パッケージングハブをカバーしており、チップレットとマイクロLEDの両方にレーザー転写プラットフォームを転用できます。ニューヨーク州のMetaのHayloファブは5マイクロメートル未満の青色および緑色ダイのサプライチェーンを支え、VeecoのLumina+ MOCVDのRocket Labへの出荷は大量転写需要に波及する上流・下流の牽引効果を示しています。

欧州はシェア約8%であり、大量生産ディスプレイメーカーは不在ですが、EU半導体法の減価償却特典が自動車内装および航空宇宙HUDを対象とした研究開発ラボとパイロットモジュールを促進しています。その他の地域、主に東南アジアと中東は、中国および台湾ブランドの地政学的リスクをヘッジするニッチな組立ハブにとどまっており、まだ実質的なツール発注には至っていません。

競合状況

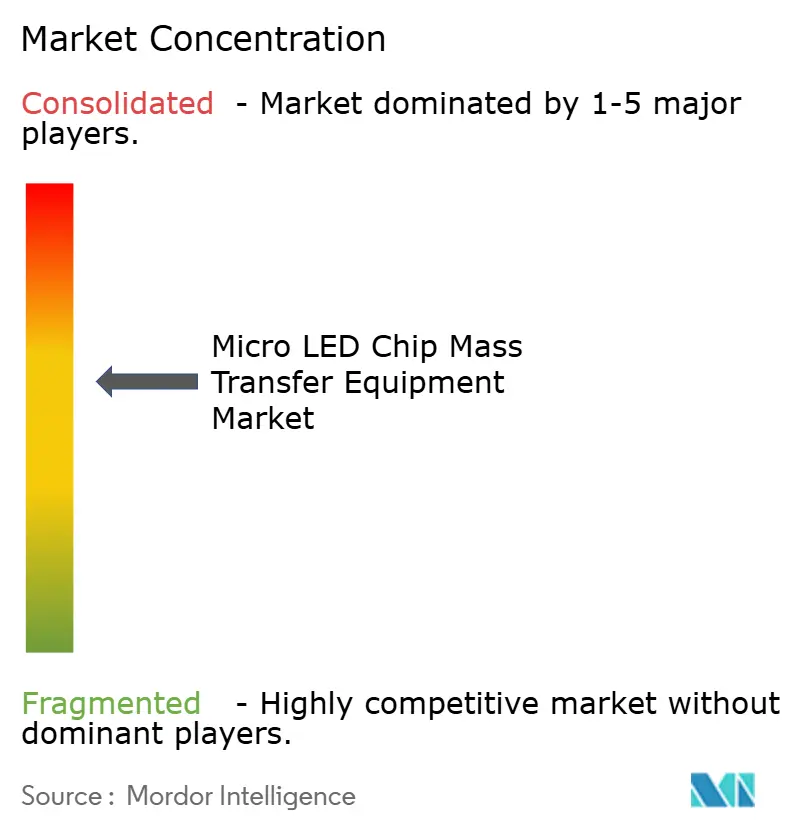

市場の競争は中程度の水準にあります。上位5社であるASMPT、Kulicke & Soffa Industries Inc.、Toray Engineering Co. Ltd.、Coherent Corp.、VueRealは2025年の売上高の40%弱を合計で占め、市場集中スコアは6となっています。既存のワイヤーボンダーおよびピックアンドプレースの専門企業は、レガシーサービス組織を活用して消耗品の繰り返し販売を確保し、フォトニクス参入企業はレーザーIPを活用してスループットで差別化しています。Kulicke & Soffa Industries Inc.はRohinni LLCを買収してエラストマースタンプのノウハウを加速させ、Coherent Corp.の70億USDのII-VI買収は、前例のない速度で99.7%の精度を達成する統合エキシマープラットフォームの発売への道を開きました。

スタートアップは直交的な手法で攻勢をかけています。eLuxは電場中で流体内のダイを誘導し、重いスタンプ特許を回避していますが、10マイクロメートル未満では制御が低下します。VueRealは4,050万USDを調達し、高ミックスの高級自動車およびARプログラムを解放する交換可能なダイカートリッジの商業化を進めています。X-Celeprint はフレキシブルおよび異種基板向けのマイクロ転写印刷特許をライセンス供与し、既存企業に対して剛性ガラスを超えたプロセスウィンドウの拡大を迫っています。

垂直統合は新たな脅威となっています。Tianma Microelectronics Co. Ltd.とKonkaは現在、毎時3,600〜4,000万ダイの数値を達成できる独自のレーザーヘッドを設計しており、特に中国の国家資金によるキャンパス内での商用サプライヤーへの依存を低減しています。そのため、ツールメーカーはパネルメーカーが供給の強靭性を確保するためにコアIPを内製化する環境において不可欠な存在であり続けるために、修復モジュール、AIビジョン、高速交換ヘッドに一層注力しなければなりません。

マイクロLEDチップ大量転写装置産業のリーダー企業

ASMPT Ltd.

Kulicke & Soffa Industries Inc.

Toray Engineering Co. Ltd.

PlayNitride Inc.

Rohinni LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:JBDは、自動車プロジェクションおよびARグラスを対象とした、0.25インチのフォームファクターで500ルーメン、数十万ピクセルを実現するGriffinマイクロディスプレイを発売しました。

- 2026年2月:SDI GroupはPRP Optoelectronicsを買収し、カスタム高性能マイクロLEDポートフォリオを拡充しました。

- 2026年1月:PlayNitrideはBrillinkと提携し、モジュール式ARオプティクス向けにフォトニックインターコネクトとマイクロLEDチップレットを統合しました。

- 2026年1月:ALLOS SemiconductorsとEnnostarは、ダイあたりのコスト削減を目的とした200ミリメートルGaN-on-シリコンエピウェーハの共同開発に合意しました。

世界のマイクロLEDチップ大量転写装置市場レポートの調査範囲

マイクロLEDチップ大量転写装置市場レポートは、転写技術(エラストマースタンプ転写、レーザー転写、静電転写、流体転写、ハイブリッド転写)、装置アーキテクチャ(ウェーハ・ツー・ウェーハ、ウェーハ・ツー・パネル、チップ・ツー・パネル、修復転写システム)、用途(コンシューマーエレクトロニクス、AR/VRディスプレイ、自動車用ディスプレイ、商業用ディスプレイ)、地域(アジア太平洋、北米、欧州、その他の地域)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| エラストマースタンプ転写 |

| レーザー転写 |

| 静電転写 |

| 流体転写 |

| ハイブリッド転写 |

| ウェーハ・ツー・ウェーハ |

| ウェーハ・ツー・パネル |

| チップ・ツー・パネル |

| 修復転写システム |

| コンシューマーエレクトロニクス |

| AR/VRディスプレイ |

| 自動車用ディスプレイ |

| 商業用ディスプレイ |

| アジア太平洋 |

| 北米 |

| 欧州 |

| その他の地域 |

| 転写技術別 | エラストマースタンプ転写 |

| レーザー転写 | |

| 静電転写 | |

| 流体転写 | |

| ハイブリッド転写 | |

| 装置アーキテクチャ別 | ウェーハ・ツー・ウェーハ |

| ウェーハ・ツー・パネル | |

| チップ・ツー・パネル | |

| 修復転写システム | |

| 用途別 | コンシューマーエレクトロニクス |

| AR/VRディスプレイ | |

| 自動車用ディスプレイ | |

| 商業用ディスプレイ | |

| 地域別 | アジア太平洋 |

| 北米 | |

| 欧州 | |

| その他の地域 |

レポートで回答される主要な質問

マイクロLED大量転写ラインへの設備投資を促進しているのは何か?

プレミアムコンシューマーデバイスおよび自動車コックピットは高輝度と省電力を必要としており、パネルメーカーは高い初期コストにもかかわらず新ラインへの投資を行っています。

転写装置の北米市場はどのくらいの速さで拡大しているか?

CHIPS法のインセンティブが、国内ファブがマイクロLEDと先端パッケージングツールを共同設置するにつれ、2031年にかけてCAGR 12.16%を支えています。

エラストマースタンプを超えてシェアを拡大している転写技術はどれか?

ハイブリッドレーザー静電プラットフォームが最も急成長しており、サブマイクロメートルの精度と高スループットのバランスを取ることからCAGR 12.27%と予測されています。

エピタキシャルウェーハがマイクロLED商業化のボトルネックとなっているのはなぜか?

8インチ基板全体で±2.5ナノメートルの波長均一性を満たせるサプライヤーが少なく、コストのかかる過剰発注を余儀なくされ、転写ツールの稼働率が制限されています。

AIビジョンシステムはどのように大量転写の経済性を改善するか?

リアルタイムの欠陥検出と適応型アライメントにより、スクラップ率が0.5%未満に削減され、オペレーターのトレーニングコストが低下し、ツールの投資回収期間が4〜5年に短縮されます。

現在、マイクロLED転写装置の需要をどの地域が主導しているか?

アジア太平洋は集中したディスプレイ製造クラスターにより2025年の売上高の62.83%を占めてトップとなっており、北米はパーセンテージベースで最も急成長している地域です。

最終更新日: