マイクロ射出成形プラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 11.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ射出成形プラスチック市場分析

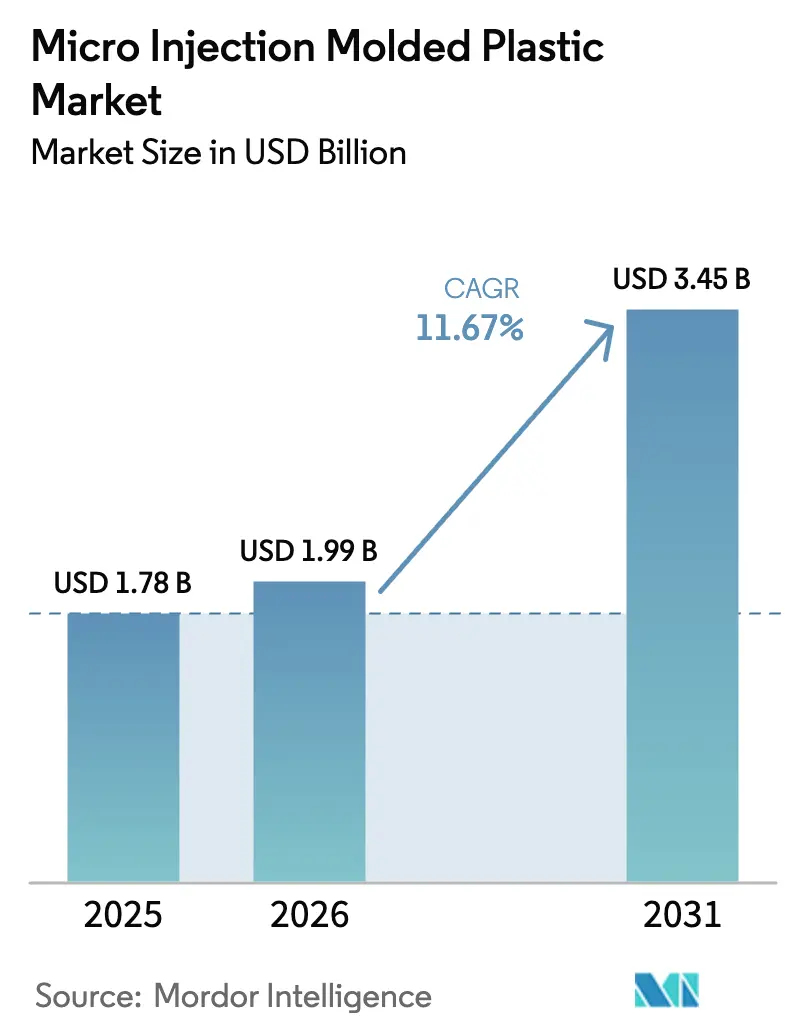

マイクロ射出成形プラスチック市場規模は、2025年の17億8,000万米ドルから2026年には19億9,000万米ドルに拡大し、2031年までに34億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.67%で成長します。自動車メーカーが従来のシリコン製マイクロ電気機械システム(MEMS)を高温ポリマーに切り替えることで需要が加速しており、これらのポリマーはAI対応インライン計測によって現在適用されている0.2%以下のスクラップ上限を超えることなく、エンジンルーム内の150℃環境に耐えることができます。液晶ポリマー(LCP)は、28 GHzにおける誘電正接0.002が6Gインフラ向けmmWaveアンテナインパッケージモジュールをサポートし、吸湿率が0.04%未満に抑えられ寸法安定性が維持されることから、採用が進んでいます。ヘルスケアおよび診断が依然として売上を牽引していますが、ウェアラブルエレクトロニクスは伸縮性ポリマートランジスタが3 kHzのスイッチング速度で1平方センチメートルあたり55,000個のデバイスを実現することにより、より速いペースで成長しています。アジア太平洋は、中国の精密金型生産高が2030年までに1兆人民元に向かって拡大していることから、数量成長をリードしていますが、同地域の平均公差0.03〜0.05 mmは日本の0.01〜0.02 mmのベンチマークに及んでいません。

主要レポートのポイント

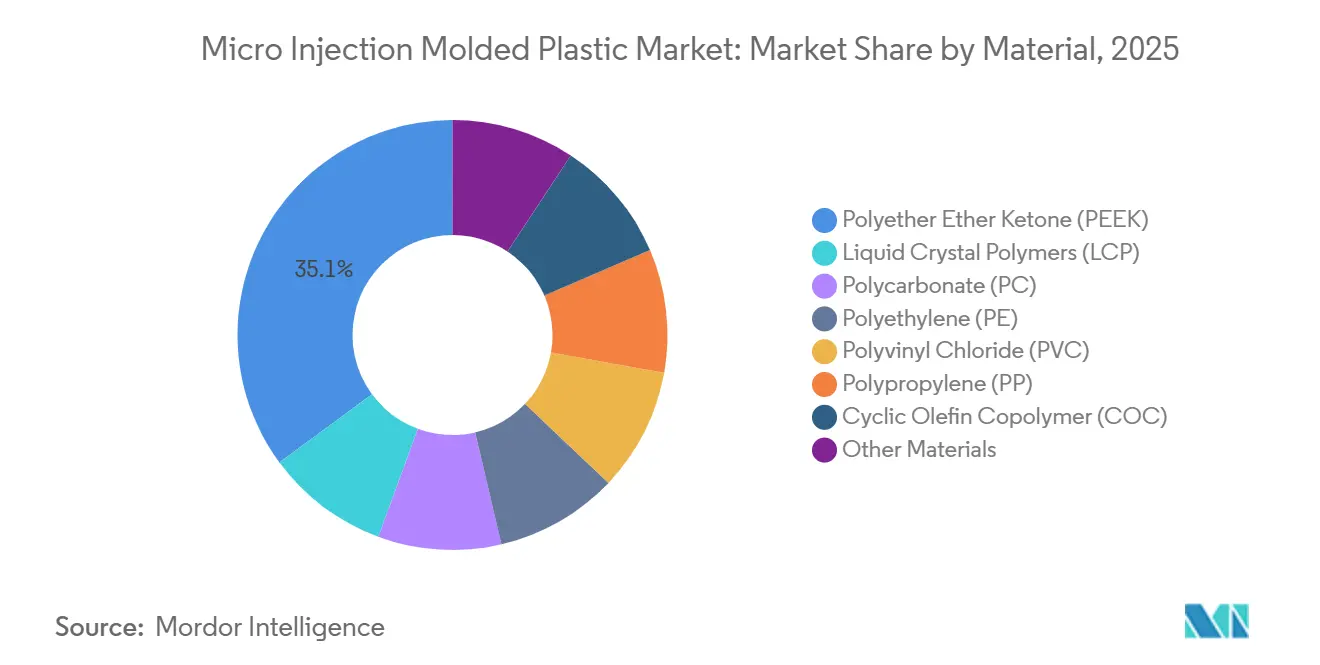

- 材料別では、ポリエーテルエーテルケトンが2025年のマイクロ射出成形プラスチック市場シェアの最大35.11%を占め、液晶ポリマーは2031年にかけてCAGR 12.10%で拡大すると予測されています。

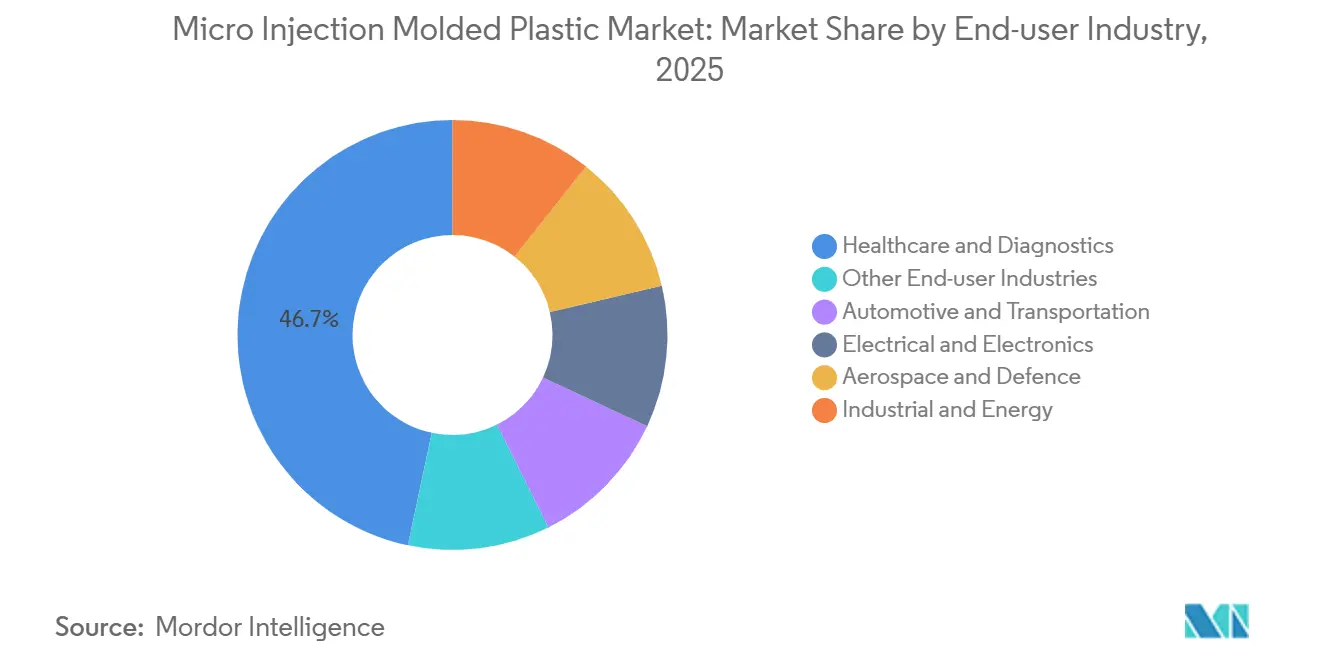

- 最終用途産業別では、ヘルスケアおよび診断が2025年のマイクロ射出成形プラスチック市場規模の46.68%を占め、電気・電子は2031年にかけてCAGR 12.68%で拡大しています。

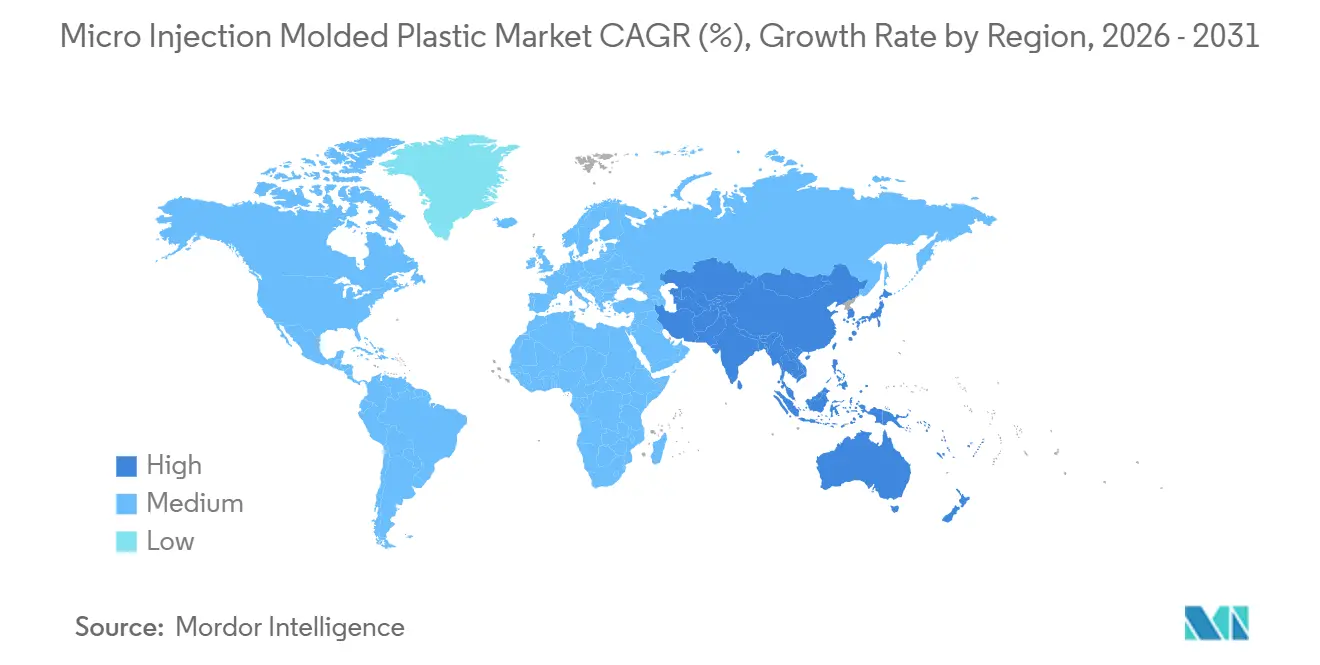

- 地域別では、アジア太平洋が2025年の売上の41.12%を占め、予測期間中に他のすべての地域を上回るCAGR 12.51%で2031年にかけて成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイクロ射出成形プラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車センサーにおける精密プラスチックの需要 | +2.8% | ドイツ、日本、韓国、米国中西部 | 中期(2〜4年) |

| MEMSシリコンから高温ポリマーへの移行 | +2.3% | 中国、台湾、韓国、北米 | 中期(2〜4年) |

| 低侵襲薬物送達システムの採用拡大 | +3.1% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| AIによるインライン計測でスクラップを0.2%未満に削減 | +1.9% | ドイツ、日本、米国の主要拠点を中心にグローバル | 短期(2年以内) |

| 5G/6Gアンテナアレイ向けmmWave LCPコネクタ | +1.6% | 中国、韓国、台湾、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車センサーにおける精密プラスチックの需要

先進運転支援車両には最大30個の個別センサーが搭載されており、それぞれが-40℃から150℃のサイクルに対して0.05 mmを超える寸法クリープなしに耐えられるポリマーエンクロージャに収められており、77 GHzレーダー信号を減衰させるアルミダイカストを排除しています。PEEKおよびLCPラドームは、機械加工金属と比較して部品コストを60%削減し、2024年のポリカーボネート製ルーフセンサーモジュールはシールとボスを18秒ショットで一体化し、保証期間中の浸水クレームを40%削減しました[1]Covestro、「ポリカーボネートセンサーモジュールが組立工程を削減」、covestro.com。自動車メーカーは集中型ゾーンコントローラーへの再設計を進め、2028年までにセンサーのフットプリントを30%縮小しており、これには50トン未満のプレスのみが繰り返し成形できる0.5 mm未満の肉厚が必要です。

MEMSシリコンから高温ポリマーへの移行

シリコン製マイクロ電気機械ダイは1個あたり2〜4米ドルのコストがかかり、1,500G以上で破損しますが、成形ポリマーは1部品あたり0.80〜1.20米ドルで同等の性能を発揮し、125℃で2,000時間のエージングに対して2%未満のドリフトで耐えます。2025年にTSMCおよびSamsungが認定したLCP基板は、個別のRFコネクタを排除し28 GHzの挿入損失を0.8 dB削減するアンテナインパッケージモジュールをサポートします[2]Advanced Industrial & Engineering Polymer Research、「5Gパッケージング向け低損失LCP基板」、advancedpolymerresearch.com。2028年までに、ポリマーは先端ノードチップレットの20%を担うと予測されていますが、航空宇宙分野では依然として100キロラッド以上の放射線耐性シリコンが好まれています。

低侵襲薬物送達システムの採用拡大

注射器、ペン、マイクロニードルパッチ向けのマイクロ成形部品は2025年に80億個に達し、自己投与型バイオ製剤が静脈内投与に取って代わるにつれて2030年までに倍増する見込みです。先端が50 µmの長さ0.5〜1 mmのポリマーマイクロニードルは侵害受容器を回避し、皮下注射針と比較して服薬遵守率を35%向上させます。FDAは2025年に3つのマイクロニードルベース製品を承認し、欧州医薬品庁(EMA)はポリマーパッチを非経口規範に合わせる無菌性ガイダンス草案を発行し、欧州での上市を加速させています。

AIによるインライン計測でスクラップを0.2%未満に削減

インラインCTスキャナーは現在、1ショットあたり10,000点のデータクラウドを取得し、速度、保圧、金型温度を2秒サイクル以内に調整する機械学習ループを駆動します。フラウンホーファーIPTのSURFinloopシステムは、ドイツのTier-1施設12か所で平均スクラップ率を1.8%から0.15%に削減し、50プレス工場あたり年間420万ユーロを節約しました。ISO 13485の審査員はAI検証済みのCpK≥1.67を受け入れるようになり、医療機器の申請期間を最大12週間短縮しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超精密工具メーカーの不足 | −1.4% | 北米、欧州、日本 | 中期(2〜4年) |

| インプラントグレードの生体吸収性ポリマーの世界的な供給不足 | −0.9% | 米国、EU、アジア太平洋 | 長期(4年以上) |

| デバイス再検証を引き起こす樹脂のロット間変動 | −0.7% | 米国・EUで規制上の摩擦が最も高く、グローバルに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超精密工具メーカーの不足

128キャビティ金型全体で±1 µm能力を持つ工具工場は世界で50か所未満であり、2025年のリードタイムは22週間に延びました。Yuwa Corporationのネットワークはアジア太平洋の0.1 g未満ショット需要の12%しかカバーしておらず、8億米ドル相当の北米リショアリング計画は、シニアマシニスト技術者が年間15%退職しているため遅延リスクにさらされています。LCP金型は等方性材料と比較して40%多い機械加工時間を必要とするため、能力不足をさらに悪化させています。

インプラントグレードの生体吸収性ポリマーの世界的な供給不足

PCL、PLA、PGAの純度99.5%以上の認定リアクターを運営しているメーカーは6社のみです。インプラントグレードのPCL生産能力は2025年に4,200トンであったのに対し、2030年には12,000トンの需要が見込まれています。2024年にはラクチドモノマー価格が±35%変動し、OEMは商品リスクを成形業者に転嫁する18か月の固定価格契約を余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:高性能ポリマーがプレミアムアプリケーションを牽引

ポリエーテルエーテルケトン(PEEK)は2025年の売上の35.11%を占め、脊椎インプラントおよび150℃対応自動車センサーへの定着した使用を反映しています。液晶ポリマーの2026〜2031年のCAGR 12.10%は、ポリイミドと比較してmmWaveの挿入損失を半減させる誘電正接0.002により、高周波パッケージ向けのマイクロ射出成形プラスチック市場規模を再編するでしょう。ポリカーボネートは89%の透明度により眼科用デバイスに使用されていますが、ガラス転移温度(Tg)147℃がエンジンルームへの展開を制限しています。環状オレフィン共重合体(COC)は、反りなしに100℃サイクルに耐えるポイントオブケアPCRプレートを支え、ポリエチレンおよびポリプロピレンは1部品あたり0.10米ドル未満の実験器具向けのコスト重視の選択肢として残っています。

設備投資は現在、PEEKおよびLCP形状に対してCpK≥1.67を確保するクローズドループ金型温度コントローラーとインラインCTスキャナーを中心に展開されています。この資本増強は中堅コントラクト成形業者への参入障壁を高め、材料集約型ニッチ内でマイクロ射出成形プラスチック産業をより少数の手に集中させることになります。溶融温度制御を±5℃以内で保証できるサプライヤーは、コモディティ成形業者からマイクロ射出成形プラスチック市場シェアを追加獲得できる立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:医療が主導し、電子機器が加速

ヘルスケアおよび診断は2025年の需要の46.68%を占め、プレフィルドシリンジ、インスリンペン、マイクロニードルパッチが牽引しています。電気・電子はウェアラブルの柔軟センサーが0.1 g未満のLCPおよびCOC部品の採用を加速させることにより、2031年にかけてCAGR 12.68%で最も急速に成長するセグメントになると予測されています。自動車はマイクロ射出成形プラスチック市場の全体的な成長率を追っていますが、レーダーラドームのポリカーボネートからLCPへの移行が数量よりも価値を維持しています。航空宇宙は売上の5%未満を占めるに過ぎませんが、AS9100トレーサビリティ規範により1部品あたり8〜15米ドルを要求しています。

ISO 13485認証は依然として参入障壁となっており、審査スロットは現在9か月待ちとなっており、OEMは既存サプライヤーとの複数年契約を更新する傾向にあります。一方、電子機器バイヤーは0.75 mmでUL 94 V-0を満たすハロゲンフリー樹脂を要求しており、1 kgあたり1.20〜1.80米ドルのコスト増加をもたらし、難燃グレードのマイクロ射出成形プラスチック市場規模を押し上げています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の売上の41.12%を占め、中国の精密金型産業が2030年までに1兆人民元の生産高に向かって拡大するにつれて、2026〜2031年にCAGR 12.51%で拡大すると予測されています。日本の工具メーカーの±0.01 mm能力は15〜20%のプレミアムを要求しますが、インプラントには不可欠であり、韓国の半導体パッケージングが国内LCP消費を牽引しています。ASEAN諸国は2024年に310億米ドルの電子機器向け外国直接投資を誘致し、ベトナムとマレーシアをチャイナプラスワン戦略の補完拠点として位置づけています。

北米と欧州はアジア太平洋の成長率を3〜4ポイント下回っています。米国は15の最大マイクロ成形業者のうち8社を擁しており、2025年の売上が4億6,000万米ドルのTessy Plasticsを含みますが、超精密工具メーカーの不足により新規金型のリードタイムが22週間を超えています。ドイツのバーデン=ヴュルテンベルク州とバイエルン州のクラスターはフラウンホーファーIPT計測を活用してスクラップを0.15%に維持し、5,000部品の経済的な生産を可能にしています。2024年に完全施行されたEU医療機器規則のトレーサビリティ規則は、初回デバイス申請に8〜12週間を追加し、ISO 13485の実績を持つ既存企業に有利に働いています。

南米と中東・アフリカでは相当な市場成長が見られます。2027年に発効するブラジルのセンサー向け60%国内調達規則により、Tier-1メーカーは3社の地元成形業者を事前認定することを余儀なくされています。サウジアラビアのキング・サルマン医療都市の入札は国内ISO 13485サプライヤーを指定しており、現在90%が輸入で賄われている年間1億2,000万米ドルの需要を創出しています。アルゼンチンの通貨変動により契約はユーロ建てに移行しており、エジプトとモロッコは2028年までにプレフィルドシリンジの40%国内調達を目指しています。

競合状況

マイクロ射出成形プラスチック市場は適度に集中しています。リーダー企業はクラス7/8クリーンルームを運営し、±0.5 µm計測を備えた40台以上のマイクロプレスを保有しています。Tessy Plasticsはこのモデルを体現しており、320万平方フィートにわたって400台のプレスを稼働させ、0.0005インチの公差を維持しています。MTD Micro Moldingは、±0.02 mmの繰り返し精度を必要とするレーダーラドームおよび医療機器の需要に応えるため、2024年に床面積を2倍に拡大しました。

戦略的な焦点はプレス台数からプロセスエンジニアリングの深度へと移行しています。Absolute HaitianのHT-XTENDプラットフォームはエッジAIにより金型段取り時間を16時間から4時間に短縮し、5,000ユニット未満のロットを経済的に実現しました。フラウンホーファーIPTのSURFinloop予測制御はスクラップを0.15%に削減し、50プレス工場あたり年間420万ユーロの節約をもたらしました。新規参入企業は積層造形インサートを導入して設計から初回品完成までのサイクルを40%短縮し、50,000ユニット未満の注文を収益性高く対応することで、既存企業の規模優位性を侵食しています。

マイクロ射出成形プラスチック産業リーダー

Accu-Mold

Makuta, Inc.

MTD Micro Molding

SMC Ltd.

ARTEREX

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:MTD Micro Moldingは製造エリアを2倍に拡大した新施設を開設し、±0.02 mmの自動車レーダーラドームおよび医療機器部品の生産能力を強化しました。

- 2026年2月:AccumoldはMD&M Westにて0.004インチ肉厚のカニューレ成形を発表し、ISO 13485スイートで年間4,000万個の生産を達成しました。

世界のマイクロ射出成形プラスチック市場レポートの調査範囲

マイクロ射出成形プラスチックは、通常0.1〜1グラムの重量で、10〜100ミクロンの公差を持つ小型高精度プラスチック部品を製造するために設計された材料です。これらの部品は、医療、電子機器、自動車などの産業で使用される複雑な小型化部品の製造に不可欠です。

マイクロ射出成形プラスチック市場は、材料別、最終用途産業別、地域別にセグメント化されています。材料別では、ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)、ポリカーボネート(PC)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、環状オレフィン共重合体(COC)、その他の材料にセグメント化されています。最終用途産業別では、ヘルスケアおよび診断、自動車および輸送、電気・電子、航空宇宙および防衛、産業およびエネルギー、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の17か国におけるマイクロ射出成形プラスチック市場の規模と予測も対象としています。各セグメントの市場規模と予測は、売上(米ドル)に基づいて行われています。

| ポリエーテルエーテルケトン(PEEK) |

| 液晶ポリマー(LCP) |

| ポリカーボネート(PC) |

| ポリエチレン(PE) |

| ポリ塩化ビニル(PVC) |

| ポリプロピレン(PP) |

| 環状オレフィン共重合体(COC) |

| その他の材料 |

| ヘルスケアおよび診断 |

| 自動車および輸送 |

| 電気・電子 |

| 航空宇宙および防衛 |

| 産業およびエネルギー |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | ポリエーテルエーテルケトン(PEEK) | |

| 液晶ポリマー(LCP) | ||

| ポリカーボネート(PC) | ||

| ポリエチレン(PE) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリプロピレン(PP) | ||

| 環状オレフィン共重合体(COC) | ||

| その他の材料 | ||

| 最終用途産業別 | ヘルスケアおよび診断 | |

| 自動車および輸送 | ||

| 電気・電子 | ||

| 航空宇宙および防衛 | ||

| 産業およびエネルギー | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのマイクロ射出成形プラスチック市場の予測規模は?

市場規模は34億5,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 11.67%で成長します。

最大の売上シェアを持つ材料は何ですか?

ポリエーテルエーテルケトンは2025年に35.11%のシェアでリードしており、インプラントおよび高温対応自動車センサーへの使用が定着しています。

2031年にかけて最も急速に拡大する最終用途セグメントはどれですか?

電気・電子アプリケーションは、高密度伸縮性トランジスタを統合したウェアラブルデバイスに牽引され、2031年にかけてCAGR 12.68%で拡大しています。

液晶ポリマーが5Gおよび6Gアンテナインパッケージモジュールに好まれる理由は何ですか?

LCPは28 GHzにおける誘電正接0.002と0.04%未満の吸湿率を組み合わせており、挿入損失を0.3 dB/cm未満、寸法ドリフトを±0.01 mm未満に抑えています。

予測期間中に最も高い成長率を示す地域はどこですか?

アジア太平洋は、中国の精密金型投資と韓国・日本における半導体パッケージング需要に牽引され、2031年にかけてCAGR 12.51%で拡大すると予測されています。

スクラップ率を0.2%未満に削減している生産技術は何ですか?

フラウンホーファーIPTのSURFinloopなどのAI対応インライン計測プラットフォームがリアルタイムで成形パラメータを調整し、平均スクラップを0.15%に削減しています。

最終更新日: