マイクロおよびナノPLC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

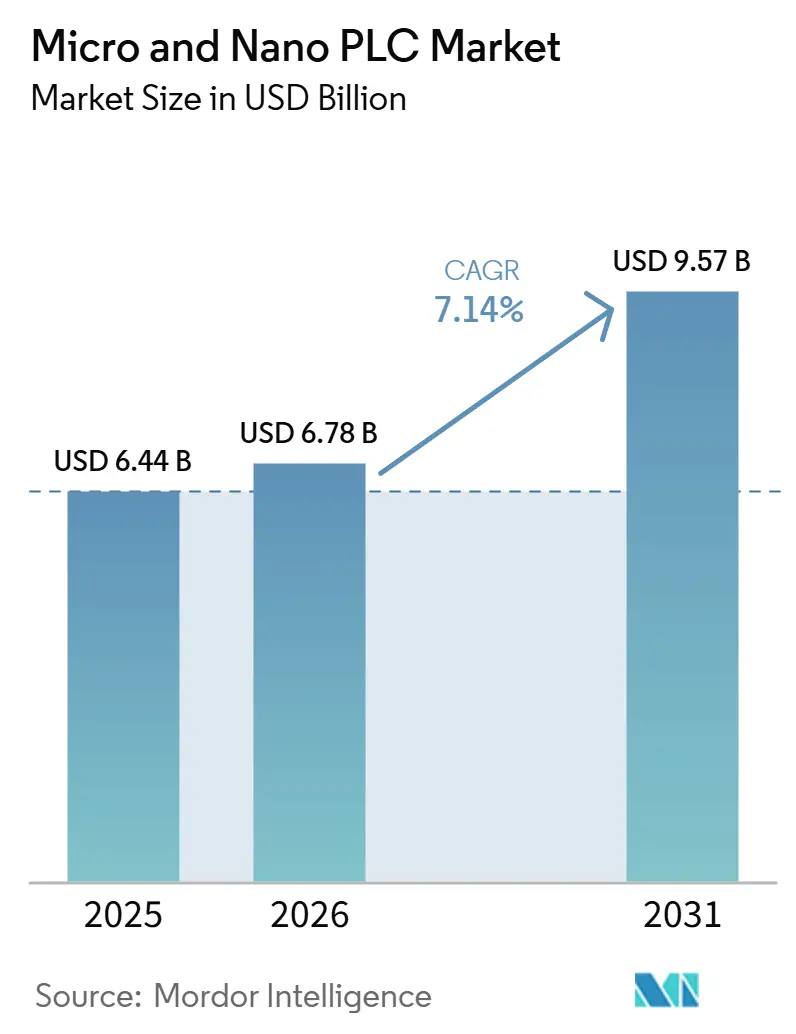

| 市場規模 (2026) | 6.78 十億米ドル |

| 市場規模 (2031) | 9.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

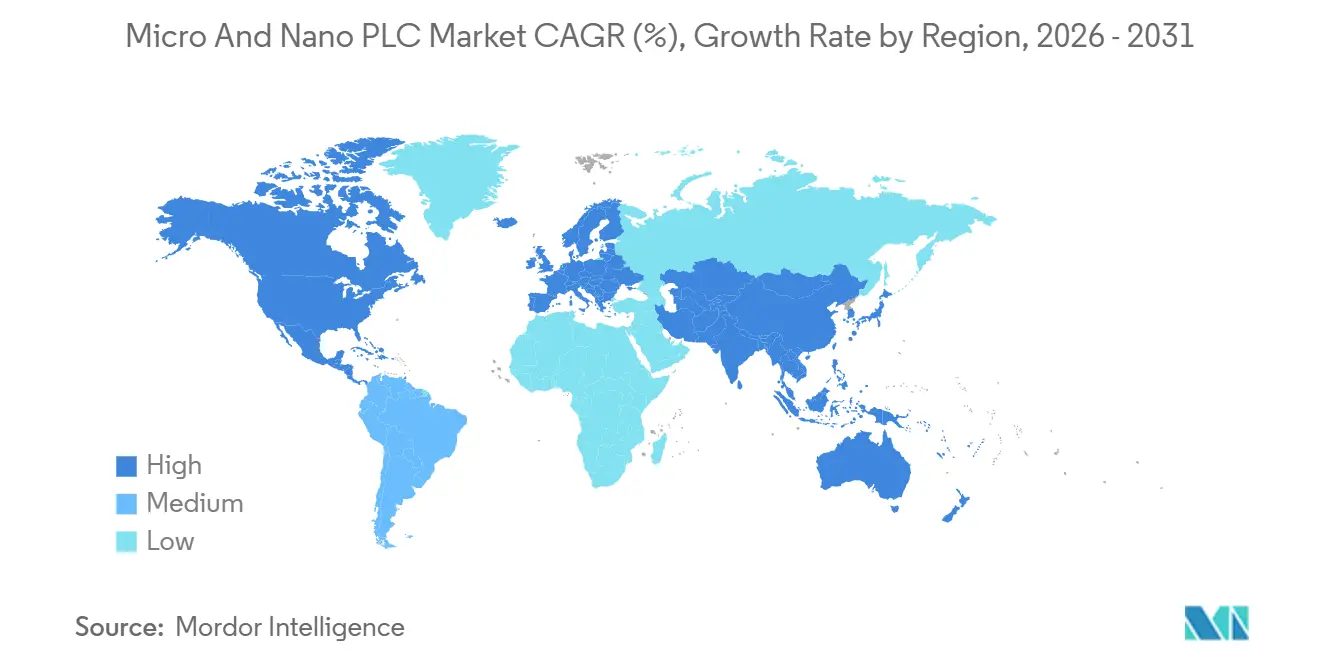

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロおよびナノ PLC市場分析

マイクロおよびナノPLCマーケットの規模は、2025年のUSD 64億4,000万から2026年にはUSD 67億8,000万に成長し、2026年から2031年にかけて7.14%のCAGRで2031年までにUSD 95億7,000万に達すると予測されています。マイクロおよびナノPLCマーケットは、小型スタンドアロン機械におけるリレーベース制御からの着実な移行から恩恵を受けており、コンパクトなプログラマブル制御により、パネルの複雑さを大幅に増加させることなく柔軟性が向上しています。同じハードウェアがプラント接続のエントリーポイントとしても活用されており、マイクロおよびナノPLCマーケットに対して単純な機械ロジックを超えた自動化プロジェクトにおけるより広範な役割を与えています。需要は、機械のフットプリントが小さく、エンジニアリングチームが少人数で、ユーザーが制御システム全体の置き換えではなく実用的なアップグレードを求める場面で最も強く維持されています。プレミアムグローバルブランドがソフトウェアおよびサイバーセキュリティ機能を拡充する一方、低コストサプライヤーがエントリーレベル構成での価格競争を強化しているため、競争圧力は高まっています。セキュアなアーキテクチャ、オープンなプログラミング環境、より容易なブラウンフィールド統合を組み合わせたベンダーが、2031年までにマイクロおよびナノPLCマーケットでより多くのシェアを獲得する位置にあります。

主要レポートのポイント

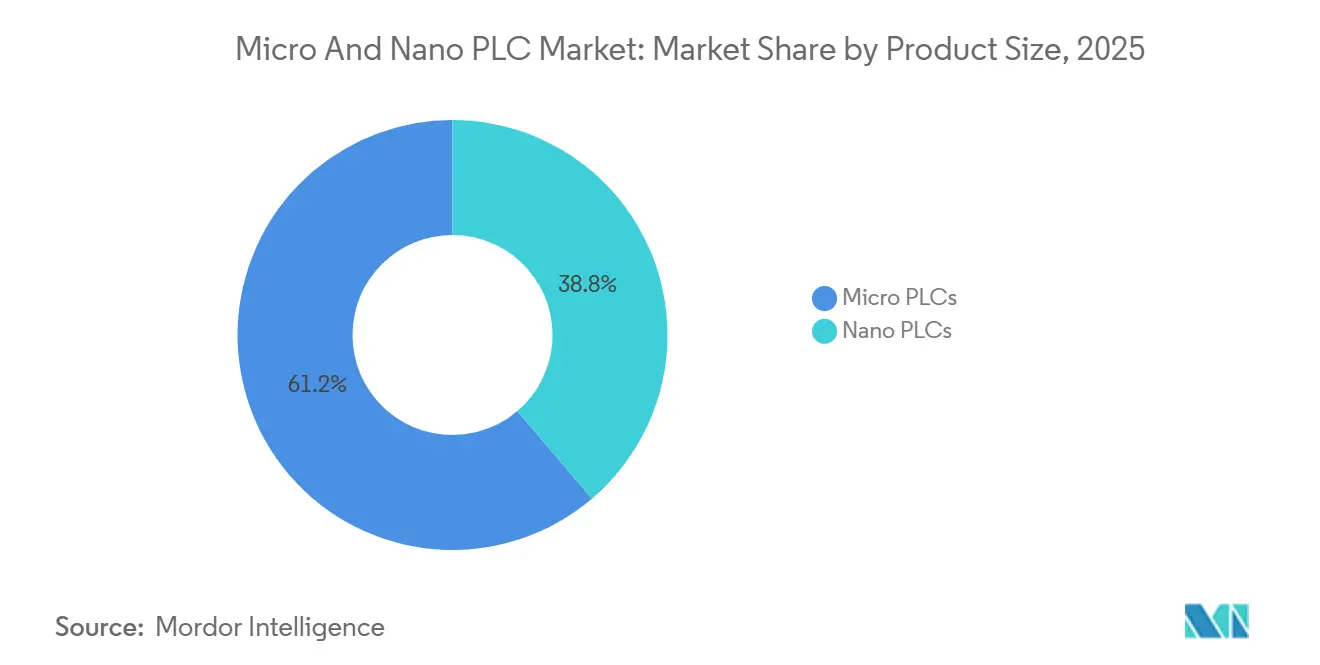

- 製品サイズ別では、マイクロPLCが2025年のマイクロおよびナノPLCマーケットにおいて61.23%の収益シェアでリードし、ナノPLCは2031年までに7.91%のCAGRで最も速い成長を記録すると予測されています。

- 提供内容別では、ハードウェアが2025年のマイクロおよびナノPLCマーケットにおいて69.38%のシェアで最大セグメントを維持し、ソフトウェアは2031年までに7.87%のCAGRで成長すると予測されています。

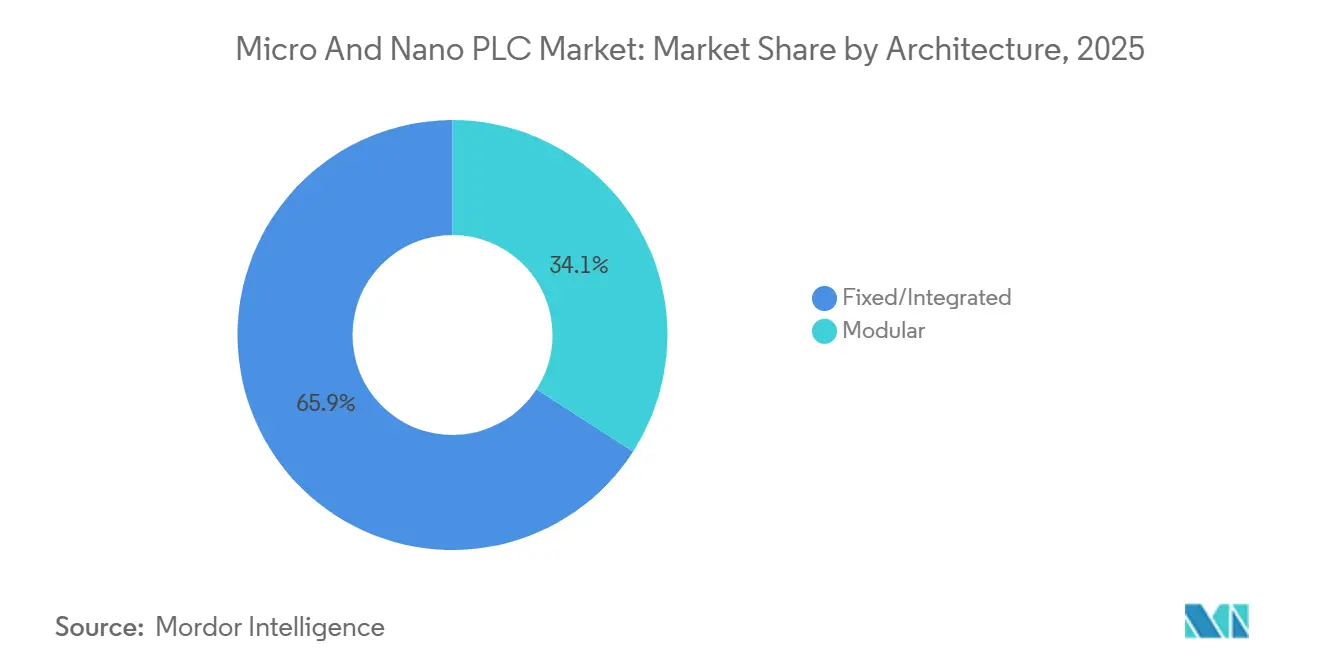

- アーキテクチャ別では、固定/統合型プラットフォームが2025年のマイクロおよびナノPLCマーケットにおいて65.89%のシェアを保持し、モジュール型アーキテクチャは2031年までに8.12%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、自動車・輸送が2025年の収益の22.78%を占め、半導体・電子機器セグメントが2031年までに7.96%のCAGRで最も速い成長を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年のマイクロおよびナノPLCマーケット総収益の46.34%を占め、2031年までに7.71%のCAGRで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロおよびナノPLC市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における中小企業の工場自動化 | +1.8% | アジア太平洋地域がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| コンパクトコントローラーにおけるIIoTおよびエッジ接続 | +1.5% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| OEM機械における省スペース統合制御への需要 | +1.2% | グローバル | 短期(2年以内) |

| 半導体・電子機器の産能力増強 | +0.9% | アジア太平洋、北米 | 中期(2〜4年) |

| 欧州におけるサイバー対応コントローラー交換サイクル | +0.7% | EU、北米 | 中期(2〜4年) |

| 電動化モバイルおよびオフハイウェイ機器の制御 | +0.6% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業の自動化需要の加速

アジア太平洋地域は、自動化需要が大規模な工業施設に集中するのではなく、より小規模な工場へと深く広がっているため、マイクロおよびナノPLCマーケットにおいて最も強い数量エンジンであり続けています。この変化の顕著な部分は、低コストのロジック、より迅速なコミッショニング、および容易なオペレーター訓練を必要とする中小規模の機械メーカーによるコンパクトコントローラーの幅広い採用です。日本では、キーエンスKVナノやJTEKT TOYOPUC-ナノなどの確立されたコンパクトコントローラーラインが、高サイクルおよび精度重視のOEM環境向けに緊密にパッケージ化された製品がどのように構築されているかを示しており、これが近隣のアジアのインテグレーターや機器サプライヤーに影響を与え続けています。[1]キーエンス株式会社、「KVナノシリーズプログラマブルコントローラー」、キーエンス株式会社、keyence.co.jp。 JEMAの2025年ユーザー調査も、日本における精密加工および電子機器OEMアプリケーション全体にわたるPLC採用の持続性を示しており、コンパクト制御投資に関する広域的な地域的根拠を支持しています。その結果、アジア太平洋地域のマイクロおよびナノPLCマーケットは、初期ハードウェア価格だけでなく、ソフトウェアの使い慣れ、サービスサポート、エコシステムの適合性においてより競争が激しくなっています。

コンパクトPLCのコストおよびフットプリントの優位性

マイクロおよびナノPLCマーケットは、同一のコンパクトユニット内で決定論的な機械ロジックとローカルデータ移動の両方を処理するコントローラーから恩恵を受けています。これにより、部品表が削減され、キャビネット設計が簡素化され、別途エッジゲートウェイを追加することなく基本的な分析を求めるオペレーターの設置時間が短縮されます。オムロンのSysmac-Edge DX1データフローコントローラーは、2025年9月にグローバルに発売され、生産を停止することなく工場フロア上の複数のPLCブランドからノーコードでデータ収集を可能にするため、この方向性を示しています。[2]オムロン株式会社、「オムロン、現場データ活用を加速するエッジコントローラー Sysmac-Edge DX1データフローコントローラーを発売」、オムロン株式会社、omron.com。 NTTと東芝も、IOWN APNを介したクラウドPLC構成を証し、製造テストにおいて300kmにわたって20msの制御サイクルを達成しており、ローカルコンパクトノードとリモートソフトウェア機能が今後ますます連携して機能するという見方を支持しています。この変化により、マイクロおよびナノPLCマーケットのベースライン機能セットが引き上げられています。なぜなら、イーサネット接続、プロトコルの柔軟性、プログラマブルエッジロジックがプレミアム構成に限定されなくなっているからです。

PLCとIIoTおよびエッジアナリティクスの融合

機械キャビネット内のスペース圧力は、特にビルダーがエンクロージャーサイズを拡大せずに機能を追加したい場合に、マイクロおよびナノPLCマーケットを引き続き支持しています。固定型および統合型プラットフォームは、モジュール間の配線を削減し、設置を簡素化し、OEMが繰り返しの機械設計全体でより迅速に標準化するのに役立つため、引き続き魅力的です。シーメンスは2026年3月にLOGO! 9を発表し、800個のファンクションブロック、カラータッチスクリーン、セキュアブート、およびコンパクトなDINレール設計内での後方互換性を備えており、ベースコントローラー自体にどれほどの機能が移行しているかを示しています。[3]シーメンスAG、「シーメンス、ロジックコントローラーの新世代LOGO! 9を発表」、シーメンスAG、siemens.com。 HMIビジュアライゼーション、セキュアファームウェア、および広範なI/O機能が同一のコンパクトプラットフォーム内に収まると、ナノコントローラーと別体のエントリーレベルパネルとの歴史的な区別が縮まり始めます。このトレンドは、より多くの機械メーカーが複数の低コスト制御コンポーネントの代わりに高機能コンパクトユニットを正当化できるようになるため、マイクロおよびナノPLCマーケットを支持しています。

オープンなソフトウェア定義型制御への移行

マイクロおよびナノPLCマーケットは、緊密に設計された生産環境においてコンパクトな決定論的制御が必要とされる半導体・電子機器製造によっても支持されています。これらの環境での需要は、機器が限られたスペースに収まり、一貫したサイクルタイミングをサポートし、厳格な汚染およびアップタイム要件内で動作しなければならないため、一般的な工場自動化とは異なります。JEMAの2025年調査は、電子機器アプリケーション全体にわたるPLC使用の継続を確認しており、これは半導体・電子機器のエンドユーザーグループとしてのより強い成長見通しと一致しています。NTTと東芝のクラウドPLCデモンストレーションも、電子機器生産環境がローカル制御と上位デジタル機能を分離するアーキテクチャを採用する可能性が最も高い環境の一つであるため、ここで重要です。これにより、技術要件が依然として厳しい中でも、マイクロおよびナノPLCマーケットは予測期間を通じて最も投資志向の高い産業垂直市場の一つにさらされ続けます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミッドレンジPLCに対する性能上限 | -1.5% | グローバル | 短期(2年以内) |

| ブラウンフィールド統合およびコミッショニングコスト | -1.2% | グローバル | 中期(2〜4年) |

| エッジコントローラーおよび産業用MCUによる代替 | -0.9% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 中小ベンダーに対するCRAおよびIEC 62443準拠の負担 | -0.8% | EU、EU隣接輸出市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロおよびナノPLCマーケットにおける最も明確な構造的限界は、アプリケーションが高密度I/O、同期モーション、またはより複雑なバッチ環境に移行する際に現れる処理上限です。コンパクトコントローラーは多くのスタンドアロン機械でうまく機能しますが、ユーザーがより大きな制御スコープ、より深いモーション機能、またはより広範なネイティブプロセス機能を必要とする場合には依然として劣勢に立たされます。ロックウェル・オートメーションのフロイデンダール乳製品食品のケースは、プラントの複雑さがコンパクトデバイスの実用的なヘッドルームを超えているため、上位層の制御プラットフォームが依然として必要とされる大規模な統合生産環境の種類を示しています。[4]ロックウェル・オートメーション株式会社、「フロイデンダール乳製品食品、ロックウェル・オートメーションの統合アーキテクチャで粉乳プラント全体を自動化・制御」、ロックウェル・オートメーション、rockwellautomation.com。 これは、エントリーレベルのミッドレンジコントローラーがより高機能になりながら、上位マイクロ層製品に価格が近づいているため、マイクロおよびナノPLCマーケットにおいて重要です。ベンダーが代替に対抗するために安全、モーション、または高度なソフトウェア機能を追加すると、コストが上昇し、コンパクトコントローラーを最初に魅力的にしたサイズ上の優位性が弱まるリスクがあります。

サイバーセキュリティ脆弱性の深刻化

ブラウンフィールド移行は、世界の工場設備の多くが依然として古いネットワークおよびコントローラーロジック構造で稼働しているため、マイクロおよびナノPLCマーケットの成長を引き続き遅らせています。これらの環境でコンパクトコントローラーを交換するには、多くの場合、コンバーター、アドレス再マッピング、テストサイクル、および計画的なダウンタイムが必要であり、デバイス自体よりもコストがかかる場合があります。コンテックIASは、食品生産におけるPLC移行プロジェクトを文書化しており、レガシー統合に関するエンジニアリング作業が作業範囲の重要な部分を形成していることを示しており、インストールベースの複雑さがいかに固定化されやすいかを反映しています。ロックウェル・オートメーションは、コントローラーおよびソフトウェアのアップデートにMicroLogix移行サポート用のPCCC機能を追加することでこの問題の一部に対処し、ベンダーがインストール済みユーザーの再エンジニアリングの摩擦を軽減しようとしていることを示しています。それでも、マイクロおよびナノPLCマーケットは、専門的なコミッショニング知識が限られており、ダウンタイムコストを吸収しにくいマルチベンダープラントにおいて、依然として持続的な採用障壁に直面しています。

中型PLCと比較した機能上の限界

CPUの高速化にもかかわらず、マイクロコントローラーは多軸モーションの調整、ロボットキネマティクス、または高速包装ラインにおいて依然として上限の制約に直面しています。エンジニアはアーキテクチャの分断を避けるために、より高価な中型プラットフォームに飛び越えることがあり、性能重視のニッチ市場においてマイクロおよびナノPLC市場の数量を侵食しています。オプションカードを追加してギャップを埋めようとすると、部品表のコストが当初の節約分を超えて膨らみ、コンパクトで安価というメリットが薄れることが多くあります。このトレードオフは、最大スループットを目指してグリーンフィールド工場を設計する際の障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品サイズ別:ナノPLCの成長がマイクロPLCの優位性に挑戦

マイクロPLCは2025年のグローバルマイクロおよびナノPLCマーケットシェアの61.23%を保持し、コンパクト産業制御全体でリーディングポジションを維持しました。その優位性は、包装機械、コンベヤー、HVACパネル、ポンプシステム、および小型工作機械に適合するバランスの取れた機能セットから生まれており、バイヤーをより高コストのモジュール型プラットフォームに追い込むことなく対応しています。マイクロおよびナノPLCマーケットでは、多くのOEMがスマートリレーが提供できる以上のロジックと接続性を必要としているが、フルミッドレンジPLCアーキテクチャは必要としないため、この中間領域は依然として価値があります。ロックウェル・オートメーションのAllen-Bradley Micro820 L20Eは、2025年10月に発売され、EtherNet/IPクラス1メッセージング、USB-Cコミッショニングインターフェース、およびFactoryTalk Design Workbenchとの互換性を備えており、この方向性を反映しています。マイクロPLCのポジションは、ロックウェルの植物性タンパク質マイクロドージングケースを含む実用的なアプリケーションの深さによっても支持されており、コンパクト制御がサーボ駆動の食品加工機器においてドージング精度の維持に貢献しました。

ナノPLCは2031年までに7.91%のCAGRで成長すると予測されており、マイクロおよびナノPLCマーケットの中で最も速く動いている部分となっています。その勢いは、キャビネットスペースが極めて限られており、ユーザーが組み込みまたは高度にローカライズされた制御タスクにおいて依然として決定論的ロジックを必要とする場面で最も強くなっています。キーエンスのKVナノラインは、プラットフォームが非常に小さなフォームファクターに超高速処理と内蔵ネットワーキングを組み合わせているため、その価値提案がどのように広がっているかを示しています。JTEKTのTOYOPUC-ナノシリーズは、過大なハードウェアなしに精度重視のOEM要件に対応できるコンパクトな機械固有の制御設計の根拠をさらに支持しています。これは、マイクロPLCが依然としてより広いインストールベースを保持しているにもかかわらず、マイクロおよびナノPLCマーケットが小型フォームファクターコントローラーとより大きなコンパクトPLCとの歴史的な機能差の真の縮小を目撃していることを意味します。

提供内容別:ソフトウェアの収益化がハードウェア主導の収益構成を再形成

ハードウェアは2025年のグローバルマイクロおよびナノPLCマーケット規模の69.38%を占め、コントローラー販売が依然として収益基盤を支えていることを示しています。のポジションは、物理的なデバイス、I/O、および関連する制御ハードウェアが依然として最初の購入決定であり続ける工場自動化の資本集約的な性質を反映しています。ハードウェア層は、バイヤーがブランドエコシステムにコミットする前に耐久性、通信サポート、およびインストール済み互換性を依然として重視するため、マイクロおよびナノPLCマーケットにおいても中心的であり続けています。ロックウェル・オートメーションは、2025年10月のMicro820 L20E発売でそのハードウェア主導モデルを強化し、コンパクトコントローラープラットフォームにより強力な接続性とより簡単なコミッショニングを追加しました。それでも、ソフトウェアとサービスが継続的な機械ライフサイクル決定においてより重要になるにつれて、ハードウェアのリードは徐々に圧力を受けています。

ソフトウェアは2031年までに7.87%のCAGRで成長すると予測されており、マイクロおよびナノPLCマーケット内でより速く拡大する提供内容層となっています。その推進力はライセンス収益だけでなく、プログラミングツール、トラブルシューティングプラットフォーム、ビジュアライゼーション機能、およびエンジニアリングワークフローがユーザーをベンダーエコシステムに固定する役割にもあります。ロックウェル・オートメーションの2025年10月のFactoryTalk Design Workbench発売は、同社がMicro800ユーザー向けの無料プログラミングおよびトラブルシューティング環境を直接的な収益化製品ではなく、リテンションおよび使いやすさのツールとして位置付けたため、強力な例となっています。ベッコフのTwinCAT PLC++の2026年の認定も、開発速度、継続性、および現代的なソフトウェアワークフローの整合性がコントローラーハードウェアだけを超えた購買決定を形成していることを強調しています。このパターンが深まるにつれて、マイクロおよびナノPLC産業は、コンパクト制御のエンジニアリング、更新、および長期的なメンテナンスを容易にできるサプライヤーをますます優遇するようになるでしょう。

アーキテクチャ別:スケーラビリティとレトロフィット需要に牽引されるモジュール型の拡大

固定/統合型プラットフォームは2025年のグローバルマイクロおよびナノPLCマーケットシェアの65.89%を保持し、モジュール型設計を大きく上回りました。そのリードは、機械スコープが設計段階ですでに判明しており、ビルダーが配線、キャビネット深さ、および設置時間を削減したいアプリケーションから生まれました。マイクロおよびナノPLCマーケットで最も重要なのは、シンプルさ、より低い材料コスト、および将来の拡張ニーズを上回るより速いビルドサイクルが求められる繰り返しのOEMプラットフォームです。WAGOのコンパクトコントローラー100は、リアルタイムLinux、CODESYS、Node-REDサポート、および産業用と建築用の両方のアプリケーションに対応するプロトコルカバレッジを備え、このフォーマットがいかに高機能になったかを示しています。この組み合わせが、固定型アーキテクチャがエントリーレベルおよびミッドティアのコンパクト制御ベースの多くを依然として支配している理由を説明しています。

モジュール型アーキテクチャは2031年までに8.12%のCAGRで進展すると予測されており、マイクロおよびナノPLCマーケットで最も速い成長率を示しています。その魅力は、期設置後にI/Oニーズが変化する可能性があるブラウンフィールドプロジェクトおよびスケーラブルな機械レイアウトで最も強くなっています。ベッコフは2026年2月にEDシリーズEtherCATターミナルを発売し、ツールフリー配線と広範なアナログI/O機能を追加しながら、既存のベッコフEtherCATハードウェアとの互換性を維持しました。ベッコフはまた2026年1月に最大8チャンネルと16ビット分解能を備えた新世代の高密度アナログEtherCAT I/Oターミナルをリリースし、スペース制約のあるモジュール型制御設定においてユーザーにより効率的なアップグレードパスを提供しました。その結果、マイクロおよびナノPLCマーケットでは、モジュール型の成長が大規模な自動化アーキテクチャだけでなく、段階的な近代化と精密信号要件にますます結びついています。

エンドユーザー産業別:自動車が収益を支え、半導体が加速

自動車・輸送は2025年のグローバルマイクロおよびナノPLCマーケット規模の22.78%を占め、最大のエンドユーザーセグメントとなりました。このセグメントは、組立制御、コンベヤー管理、塗装ショップ監視、およびバッテリー関連プロセス機器における繰り返しの需要から恩恵を受けています。マイクロおよびナノPLCマーケットにおいて、自動車は生産ラインが決定論的なパフォーマンス、高いアップタイム、およびシステム全体の再設計なしに柔軟な機械レベルの変更を必要とするため、依然として重要です。ロックウェル・オートメーションは、Microシリーズコントローラーが共通のEtherNet/IPアプローチを通じてエンジニアリング時間の短縮に貢献したEV生産ライン改良を文書化しており、コンパクト制御が急速に変化する車両プログラムにおけるライン再バランスニーズにどのように適合するかを示しています。このアプリケーションの深さが、他の垂直市場が成長の勢いを増す中でも、自動車に持続的な収益基盤を与えています。

半導体・電子機器は2031年までに7.96%のCAGRで成長すると予測されており、マイクロおよびナノPLCマーケットで最も速く成長するエンドユーザーグループとなっています。成長は、機器の拡張、よりクリーンな生産環境、および精密ハンドリングおよびプロセスサポートシステム内のコンパクト制御の必要性に関連しています。JEMAの2025年調査は、特にコントローラーと精密モーションおよび機械サブシステムとの統合が重要なアプリケーションにおける電子機器関連OEM需要の強さを支持しています。同じ垂直市場は、製造環境向けのNTTと東芝のクラウドPLCデモンストレーションが示すように、進化するエッジ制御モデルとも良く整合しています。食品・飲料、製薬、水・廃水処理、化学、金属・鉱業はマイクロおよびナノPLCマーケットにとって依然として重要ですが、それらの使用パターンはより成熟しており、急速な再設計サイクルよりも規制、環境、またはサイト条件の制約によって形成されることが多いです。

地域分析

アジア太平洋地域は2025年のグローバルマイクロおよびナノPLCマーケット規模の46.34%を占め、2031年までに7.71%のCAGRを記録すると予測されており、最大かつ最も速く成長する地域ポジションの両方を持っています。この二重の役割は産業自動化において珍しく、密な製造活動、中小企業の自動化の高まり、および電子機器、自動車、機械生産全体にわたる広範な需要の組み合わせを反映しています。アジア太平洋地域のマイクロおよびナノPLCマーケットは、幅広いローカルおよびインターナショナルサプライヤーオプションからも恩恵を受けており、バイヤーが価格、機能、およびサービスニーズをより密接に一致させるのに役立っています。日本は、JEMAの2025年PLCユーザー調査がコンパクトコントローラーがモーションおよびビジョンシステムと密接に統合する精密加工および電子機器セグメントでの継続的な採用を示しているため、依然として重要な参照市場です。この地域は、NTTと東芝の2025年クラウドPLCテストがローカル制御とリモートデジタル機能を組み合わせる実用的な経路を示したため、ソフトウェア連携コンパクト自動化の次の段階にも適した位置にあります。

北米と欧州はマイクロおよびナノPLCマーケットの第二の主要需要基盤を形成していますが、その成長パターンはグリーンフィールドの数量だけでなく、交換、コンプライアンス、および近代化によってより多く形成されています。北米は、機械レベルの信頼性とより容易な統合が高い価値を持つ食品加工、自動車、および電子機器製造においてコンパクト制御に引き続き依存しています。欧州は、サイバーレジリエンス法が2024年12月に発効し、脆弱性報告義務が2026年9月から適用され、より広範な製品要件が2027年12月から適用されるため、セキュアなコントローラー交換においてとりわけ重要になっています。この規制カレンダーは、セキュアブート、セキュアなアップデートパス、または文書化されたセキュリティプロセスを欠くレガシーデバイスからのアップグレードを促進することで、マイクロおよびナノPLCマーケットを支持しています。欧州の調達はまた、IEC 62443に準拠したコンポーネントセキュリティにより大きな重みを置いており、産業アカウントにサービスを提供するベンダーの資格基準を引き上げています。

南米、中東、アフリカは収益規模では依然として小さいですが、マイクロおよびナノPLCマーケットにとって重要な拡大経路を提供しています。南米では、食品加工、農業ビジネス、および鉱業が、遠隔地またはネットワークが限られた環境で確実に動作できるコンパクト制御への需要を生み出しています。中東は産業多様化とインフラ連携製造活動を通じてグリーンフィールド自動化需要を追加しており、アフリカでは鉱業、食品加工、および軽製造における初期段階のコンパクト自動化採用が見られます。これらの地域は、固定型および統合型プラットフォームがより複雑なアーキテクチャが必要とするエンジニアリングオーバーヘッドなしに有用な自動化を提供できることが多いため、マイクロおよびナノPLCマーケットにとって特に関連性があります。

競合状況

グローバルマイクロおよびナノPLCマーケットは中程度の断片化を示しており、上位にはプレミアムグローバルベンダーの明確なグループがあり、その下に広範な地域サプライヤーが存在しています。シーメンスAG、ロックウェル・オートメーション、オムロン株式会社、三菱電機株式会社、およびシュナイダーエレクトリックがプレミアムロードマップの多くを形成し、デルタ電子、LS電機、富士電機、およびその他のローカルプレイヤーがエントリーレンジで価格とチャネルの圧力をかけています。この構造により、マイクロおよびナノPLCマーケットは、OEMがハードウェア仕様と同様にソフトウェアの使いやすさを比較する場合に特に、パフォーマンス層と顧客タイプの両方にわたって競争力を維持しています。ロックウェル・オートメーションの2025年のMicro820 L20Eハードウェア発売とFactoryTalk Design Workbenchソフトウェアロールアウトの組み合わせは、サプライヤーが物理的なコントローラーとその周囲のエンジニアリング環境との間のリンクをどのように強化しているかを示しています。

マイクロおよびナノPLCマーケットにおける第二の競争テーマは、機能競争からエコシステムリテンションへの移行です。コミッショニングを容易にし、より簡単なアップデートを可能にし、エンジニアリングサイクルを短縮できるベンダーは、孤立したハードウェア機能のみを追加するベンダーよりも強力な長期的アカウントの粘着性を生み出しています。シーメンスのLOGO! 9発売は、セキュアブート、より大きな機能容量、および後方互換性をエントリーレベルのロジックコントローラーにパッケージ化し、インストール済みシーメンス環境内に維持しやすくしているため、ここで関連性があります。ベッコフのTwinCAT PLC++の2026年の認定も、開発の継続性とソフトウェアワークフローの洗練度がコンパクト自動化における競争ベースラインの一部となっていることを示しています。

サイバーセキュリティとエッジ接続は、マイクロおよびナノPLCマーケットで最も目に見えるホワイトスペースを生み出しています。より厳格なセキュリティ要件を満たしながら、より広いプラントデータ環境にネイティブに接続できるコントローラーへの需要が高まっています。オムロンのSysmac-Edge DX1発売は、ベンダーが複数のPLCファミリーからデータを収集・可視化するために必要な労力を削減することで、混在ブランド工場全体での関連性を広げようとしていることをさらに示しています。したがって、低価格帯での価格圧力が上位帯でのより速いソフトウェアおよびコンプライアンス投資と一致しているため、マイクロおよびナノPLCマーケットでは競争が激しい状態が続く可能性が高いです。

マイクロおよびナノPLC産業のリーダー企業

Rockwell Automation, Inc.

Siemens AG

Omron Corporation

Schneider Electric SE

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ベッコフ・オートメーションのTwinCAT PLC++が、Computer and Automation誌の2026年製品オブザイヤー賞の制御・調節カテゴリーで第1位を受賞し、DevOpsに整合したアーキテクチャ、CI/CDフレームワーク統合、および既存のTwinCAT PLCコードとのシームレスな後方互換性が評価されました。

- 2026年4月:シーメンスは、Light and Building見本市においてロジックコントローラープラットフォームの新世代であるLOGO! 9を発表し、2026年4月1日から提供開始。本製品は、最大800個に倍増したファンクションブロック容量、320×240ピクセルのカラータッチスクリーンディスプレイ、セキュアブート、および暗号化ファームウェアアップデート機能を提供し、11年ぶりの世代交代となります。

- 2026年2月:ベッコフ・オートメーションは、ツールフリープッシュイン配線接続と拡張されたアナログI/O機能を備えたEDシリーズEtherCATターミナルを発売し、既存のベッコフEtherCATハードウェアとの完全な互換性を維持しながら、スキャン可能な製品データマトリックスによるアプリベース診断を備えた近代化されたハウジング標準を導入しました。

- 2026年1月:ベッコフ・オートメーションは、最大8チャンネルと16ビット分解能を備えた新世代の高密度アナログEtherCAT I/Oターミナル(EL3072、EL3074、EL3078、EL4072、EL4074、EL4078)をリリースし、従来の12ビット仕様から大幅にアップグレードし、スペース制約のあるモジュール型制御アーキテクチャ向けのコンパクト高密度ハウジングを採用しました。

グローバルマイクロおよびナノPLC市場レポートの調査範囲

マイクロおよびナノPLCマーケットレポートは、製品サイズ(ナノPLCおよびマイクロPLC)、提供内容(ハードウェア、ソフトウェア、サービス)、アーキテクチャ(固定/統合型およびモジュール型)、エンドユーザー産業(自動車・輸送、食品・飲料、石油・ガス、電力・エネルギー、化学、製薬、金属・鉱業、水・水処理、半導体・電子機器、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ナノPLC |

| マイクロPLC |

| ハードウェア |

| ソフトウェア |

| サービス |

| 固定/統合型 |

| モジュール型 |

| 自動車・輸送 |

| 食品・飲料 |

| 石油・ガス |

| 電力・エネルギー |

| 化学 |

| 製薬 |

| 金属・鉱業 |

| 水・廃水処理 |

| 半導体・電子機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | ナノPLC | ||

| マイクロPLC | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アーキテクチャ別 | 固定/統合型 | ||

| モジュール型 | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 食品・飲料 | |||

| 石油・ガス | |||

| 電力・エネルギー | |||

| 化学 | |||

| 製薬 | |||

| 金属・鉱業 | |||

| 水・廃水処理 | |||

| 半導体・電子機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のグローバルマイクロおよびナノPLCマーケットの規模と2031年までの見通しは?

グローバルマイクロおよびナノPLCマーケットは2026年にUSD 67億8,000万に達し、7.14%のCAGRで2031年までにUSD 95億7,000万に達すると予測されています。

世界でコンパクトPLCの需要をリードしている地域はどこですか?

アジア太平洋地域が2025年の収益の46.34%でリードし、2031年までに7.71%のCAGRで最も速く成長する地域でもあります。

マイクロPLCとナノPLC、どちらの製品タイプが大きいですか?

マイクロPLCは2025年に61.23%のシェアで依然として大きく、ナノPLCは2031年までに7.91%のCAGRでより速く成長しています。

固定型および統合型コントローラーが依然として主流である理由は何ですか?

固定/統合型プラットフォームは2025年に65.89%のシェアを保持しており、配線を削減し、キャビネットスペースを節約し、OEM機械設計を簡素化するためです。

最も強い収益基盤を生み出しているエンドユーザーセグメントはどれですか?

自動車・輸送は2025年の収益の22.78%でリードしており、コンパクトコントローラーが組立、コンベヤー、およびEVライン自動化に広く使用されているためです。

主要サプライヤー間の競争はどのように変化していますか?

競争は、ハードウェアのみの差別化からソフトウェアエコシステム、サイバーセキュリティの準備、および混在ブランド工場環境全体でのより容易なエッジ接続へとシフトしています。

最終更新日: