MHealthアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.16 十億米ドル |

| 市場規模 (2031) | 92.69 十億米ドル |

| 成長率 (2026 - 2031) | 14.96% CAGR |

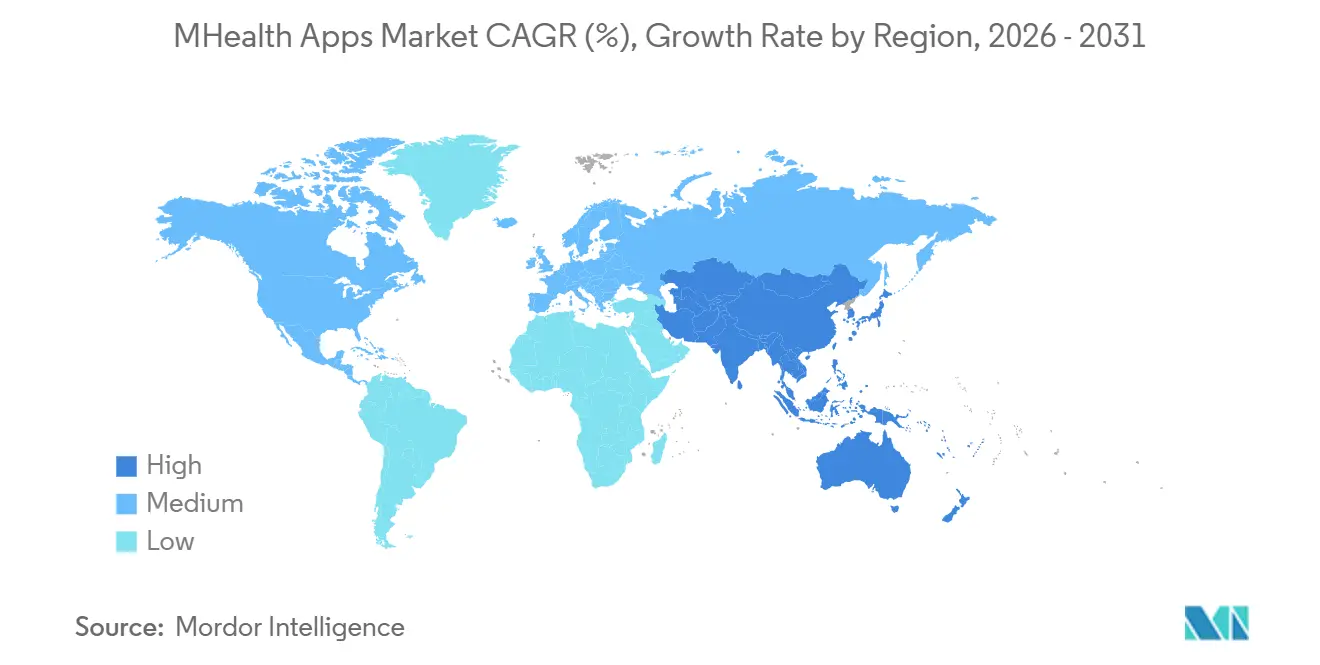

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

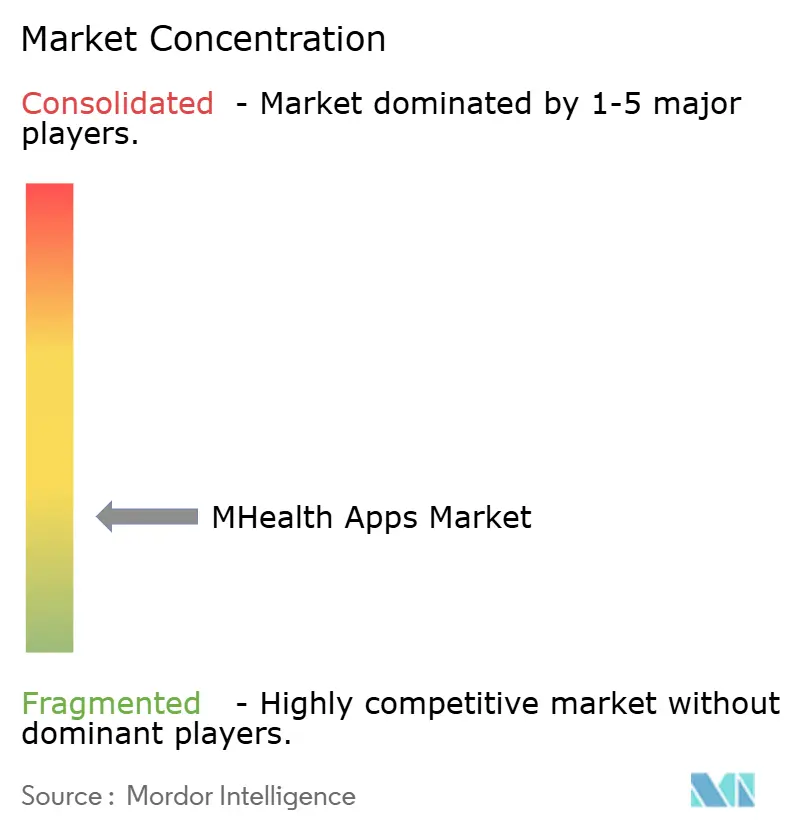

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMHealthアプリ市場分析

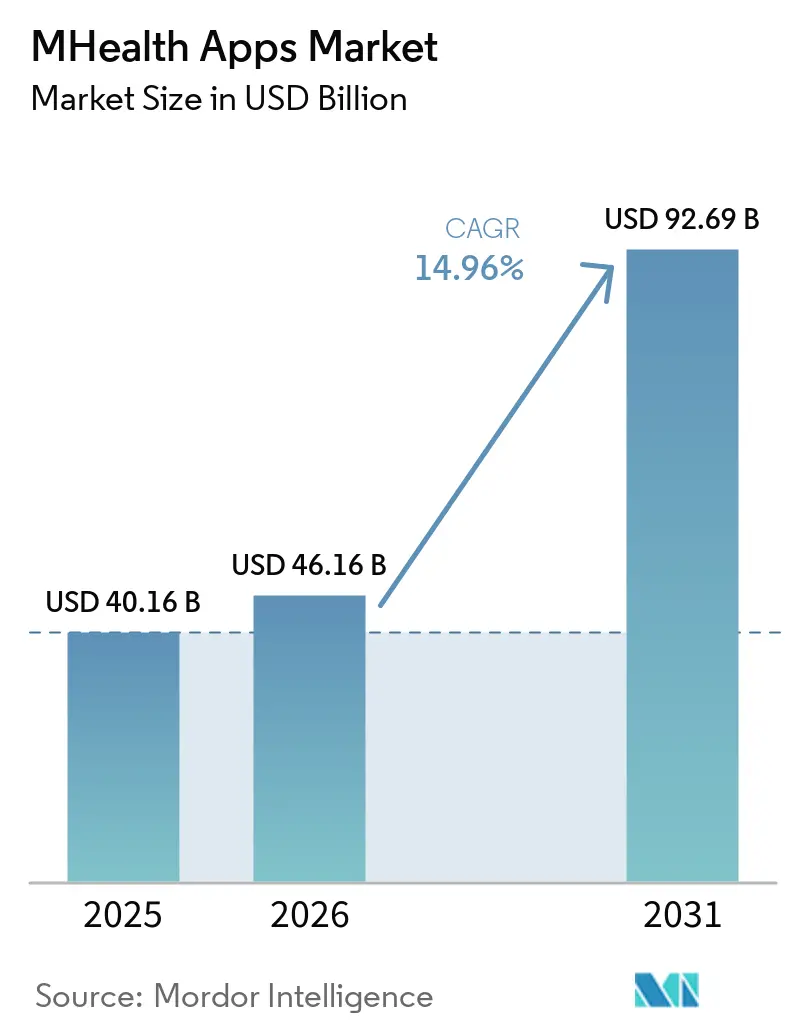

MHealthアプリ市場規模は、2025年の400.16億米ドルから2026年には460.16億米ドルに増加し、2031年までに926.9億米ドルに達する見込みで、2026年から2031年にかけてCAGR 14.96%で成長します。

mHealthアプリ市場は、慢性疾患管理の必要性、スマートフォンの普及、ウェアラブルの採用拡大、および正式なケアにおける規制対象モバイルヘルスツールの進歩によって成長しています。ウェアラブルデバイスの出荷台数は2025年に6億1,150万台に達すると予測されており、mHealthアプリで利用可能なデータが拡大し、継続的な健康追跡に対するユーザーの期待が高まっています。償還支援は商業モデルを再形成しており、特に2025年1月にCMSが適格デジタルメンタルヘルス治療デバイスに対してHCPCSコードG0552からG0554を導入したことが影響しています。この変化により、市場は基本的なウェルネスアプリから、モニタリング、治療、および医療提供者主導のケアパスウェイに統合された高度なツールへと移行しています。

主要レポートのポイント

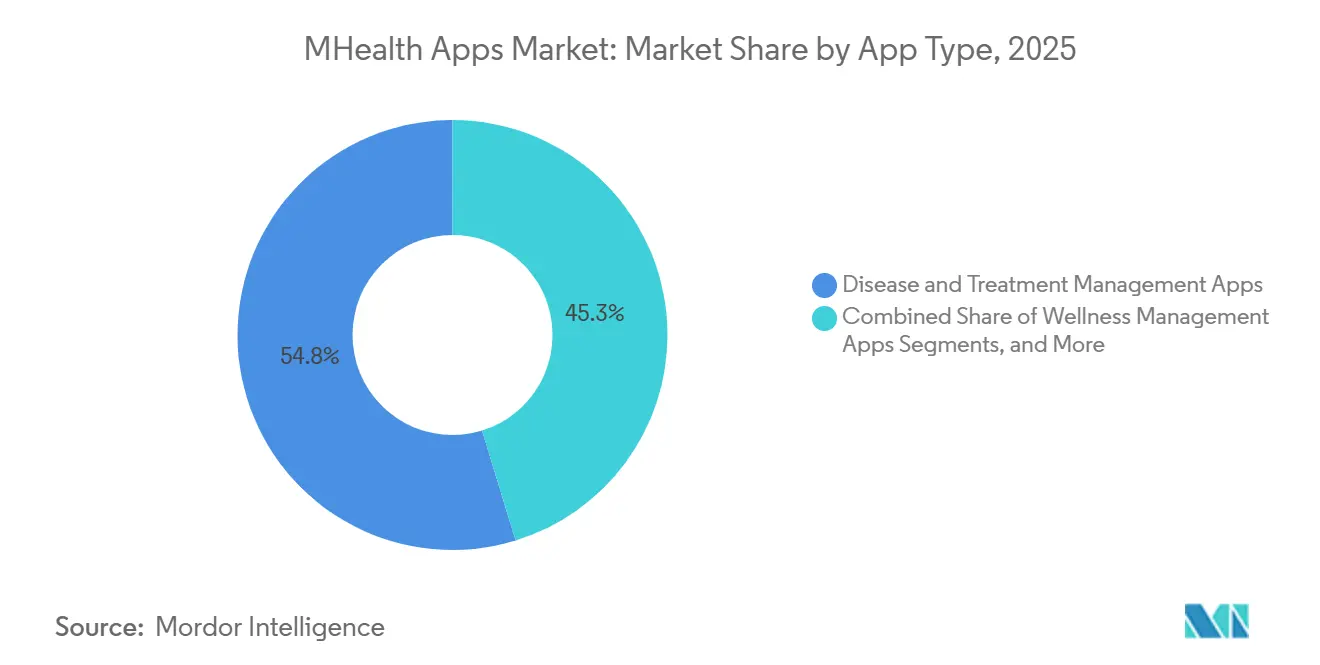

- アプリタイプ別では、疾病・治療管理アプリが2025年のmHealthアプリ市場において収益の54.75%を占め、ウェルネス管理アプリは2026年から2031年にかけてCAGR 16.70%で成長すると予測されています。

- プラットフォーム別では、iOSが2025年のmHealthアプリ市場において収益の48.75%を占め、Androidは2031年までにCAGR 17.45%で拡大する見込みです。

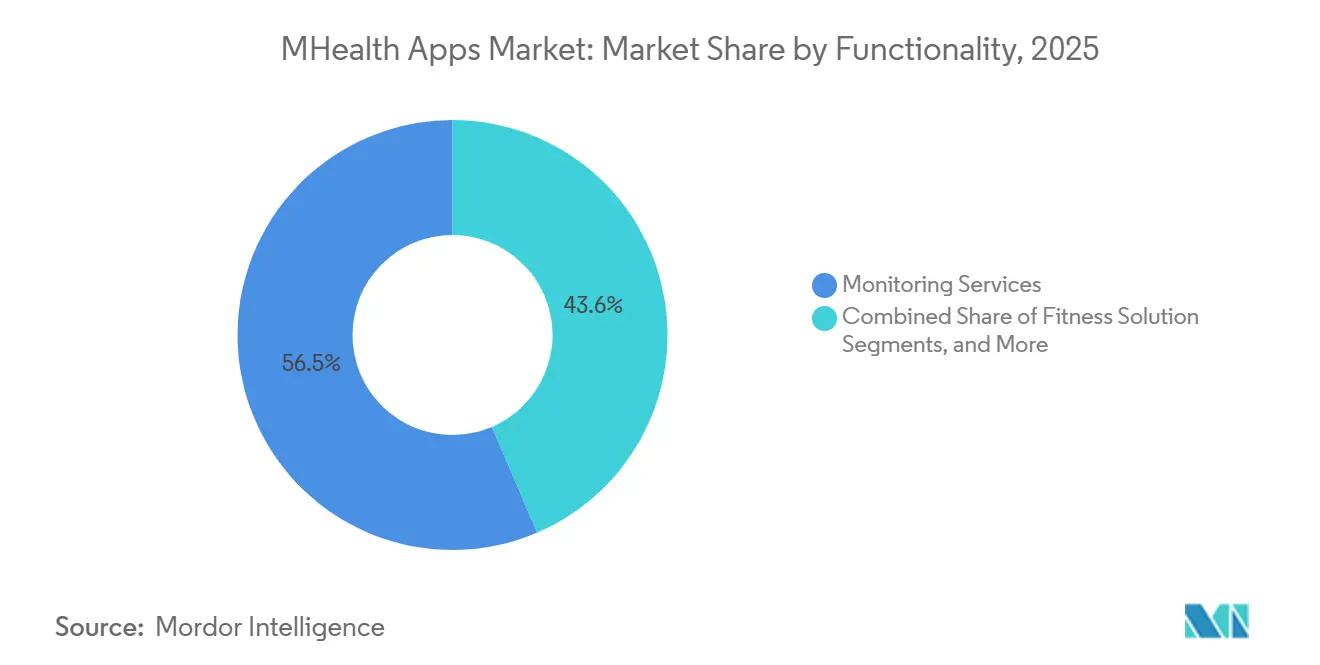

- 機能別では、モニタリングサービスが2025年のmHealthアプリ市場において収益の56.45%を占め、フィットネスソリューションは2026年から2031年にかけてCAGR 15.25%で成長すると予測されています。

- エンドユーザー別では、患者・消費者が2025年のmHealthアプリ市場において収益の52.66%を占め、医療提供者は2031年までにCAGR 15.96%で成長すると予測されています。

- 地域別では、北米が2025年のmHealthアプリ市場において収益の41.61%を占め、アジア太平洋2026年から2031年にかけてCAGR 15.66%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMHealthアプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンおよびウェアラブルの普及 | +3.5% | 南アジア・東南アジアおよびサハラ以南のアフリカで集中的な成長を伴うグローバル | 短期(2年以内) |

| 慢性疾患の自己管理需要の増加 | +2.8% | 医療管理アプリでは北米・欧州、ユーザー数ではアジア太平洋を伴うグローバル | 中期(2〜4年) |

| 遠隔医療およびリモートモニタリングの標準化 | +2.1% | 北米および欧州、アジア太平洋での急速な採用 | 短期(2年以内) |

| AI対応のパーソナライゼーションと分析 | +2.4% | 北米・欧州で最も強い収益化を伴うグローバル | 中期(2〜4年) |

| 償還可能なデジタルセラピューティクスのパスウェイ | +1.6% | 北米、欧州およびアジア太平洋での初期シグナル | 中期(2〜4年) |

| EHR組み込みデジタル処方ワークフロー | +1.4% | 北米、欧州、およびアジア太平洋での新興採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラブルの普及がMHealthアプリ市場のアドレサブルベースを拡大

2025年、グローバルのウェアラブルデバイス出荷台数は6億1,150万台に達し、前年比9.1%増となり、mHealthアプリのユーザーベースが大幅に拡大しました。中国における政策支援と多様な価格帯が、特に大量消費市場において接続デバイスの主流採用を促進しました。2025年9月にAppleが高血圧通知機能の承認を受けたことは、消費者向けハードウェアが規制対象のスクリーニングツールとしての役割を果たすことを示しました。[1]Misun Hwang、Yaguang Zheng、Youmin Cho、Yun Jiang、「慢性疾患の自己管理のためのAIアプリーション スコーピングレビュー」、Journal of Medical Internet Research、jmir.org ウェアラブルがより臨床的に関連性の高いシグナルを取得するようになるにつれ、アプリ開発者はモニタリングおよびコーチング製品を強化し、ユーザーの入力負担を軽減してエンゲージメントを高めています。2026年までに、新しいウェアラブルの40%がAI対応機能を搭載し、パーソナライゼーションとパフォーマンスへの期待を高めると予測されています。

AI対応のパーソナライゼーションがエンゲージメントモデルをリマインダーから予測的ケアへと転換

2025年の66件の研究のレビューでは、機械学習アルゴリズムが61%のケースでパーソナライズされた推奨を提供し、試験において服薬アドヒアランスを改善したことが示されました。mHealthアプリ市場は、リマインダーベースのインタラクションを超えた測定可能な価値を提供するよう圧力を受けています。[2]Apple Inc.、「Apple Watchの高血圧通知機能バリデーションペーパー」、Apple、apple.com AIはまた、トリアージとリスク優先順位付けを強化し、アラート疲労を軽減することで医療提供者のワークフローを改善しています。Tempus AIは2025年1月に「olivia」を立ち上げ、1,000以上の医療システムと統合し、AI駆動の臨床サマリーを生成しています。この協調ケアへの移行は、記録、デバイスデータ、予測分析を組み合わせ、パーソナライゼーションをリマインダーから積極的な介入とワークフロー最適化へと移行させています。

償還可能なデジタルセラピューティクスのパスウェイが構造的な収益基盤を創出

CMSは2025年メディケア医師報酬スケジュールにHCPCSコードG0552、G0553、G0554を導入し、デジタルメンタルヘルスデバイスの償還パスウェイを創出しました。これにより、以前は消費者支出に依存していた規制対象ソフトウェア製品に安定した財務基盤が提供されます。[3]メディケア・メディケイドサービスセンター、「CMSマニュアルシステム、2025年暦年メディケア医師報酬スケジュール最終規則の政策サマリー」、CMS、cms.gov 2025年4月、Click TherapeuticsはCT-132のデノボ承認を取得しました。これは挿話性片頭痛予防のための初の処方デジタルセラピューティクスであり、試験において月間片頭痛日数を3.04日削減しました。メディケアのコーディングはメンタルヘルスデバイスに限定されており、心代謝および呼吸器製品などの他のカテゴリーは依然として商業的な支払者交渉に依存しています。償還の進展は医療提供者の請求モデルを強化し、企業の収益ストリームを安定させています。

EHR組み込みデジタル処方ワークフローがアプリのダウンロードをケアパスウェイに転換

EHRに連携した処方およびモニタリングワークフローは、医療システムが臨床ソフトウェアと統合するツールを求める中で重要性を増しています。これらの統合は、アプリ検索ではなく臨床医の関係を通じてエンゲージメントを開始することで、ユーザーリテンションを高めます。また、病院や医師グループがより広範なケア管理プログラムの一部としてこれらのツールを購入するため、より高い契約価値を促進します。Tempus AIの2025年の「olivia」立ち上げは、1,000以上の医療システムと統合されており、このトレンドを体現しています。臨床的な接続性は現在mHealthアプリ市場における主要な差別化要因となっており、消費者の発見に依存するスタンドアロンアプリよりも、組み込みワークフロープレースメントを持つベンダーが優位に立っています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの精査 | -2.2% | 欧州、北米、アジア太平洋での深刻なリスクを伴うグローバル | 短期(2年以内) |

| 長期的なエンゲージメントの低さとアプリの放棄 | -1.9% | 消費者向けウェルネスセグメントで最も高い離脱率を伴うグローバル | 中期(2〜4年) |

| SAMDおよびAIクレームに対する臨床エビンス負担の増大 | -1.5% | 北米および欧州、規制対象アジア太平洋市場での新興採用 | 長期(4年以上) |

| アプリストアのデータ共有執行とクロスボーダーデータ規制 | -1.0% | 米国各州および欧州での即時コンプライアンス圧力を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの精査が信頼のコストを引き上げる

2025年の272件のAndroid mHealthアプリの監査では、平均セキュリティスコアが100点中47点であり、42.6%が時代遅れのSHA-1暗号化を使用し、42件のアプリが暗号化されていないデータを送信していることが明らかになりました。プライバシーの苦情と技術的な問題は55万3,000件以上のユーザーレビューに関連しており、信頼の問題がユーザーの離脱につながる可能性を示しています。mHealthアプリ市場は、プラットフォームがより複雑なデータを収集するにつれ、暗号化、同意管理、ベンダー監視のコスト増大に直面しています。複数の地域への展開は、データ規制の違いによりコンプライアンスをさらに複雑にし、運営コストを増加させ、市場のスケーラビリティを遅らせています。

長期的なエンゲージメントの低さが臨床アウトカムのエビデンスと商業的実行可能性を損なう

中国のSMARTDiabetesに関する研究では、月間アクティブユーザーが開始時の56.3%から16ヶ月目には42.2%に低下し、1年間アクティブを維持したのは32.9%のみであることが示されました。エンゲージメントが最も高い四分位のユーザーは血糖値および心血管目標の達成率が44.9%であったのに対し、最も低い四分位では31.0%でした。[4]Xiong Zheng、「2型糖尿病管理のためのmHealth介入における長期エンゲージメントのパターン」、JMIR mHealth and uHealth、mhealth.jmir.org 持続的な使用は、mHealthアプリ市場において臨床的価値を証明し、契約更新を確保するために不可欠です。ウェールズでのAsthmahubの全国展開では、登録ユーザーの47.7%がアプリを一度も使用しなかったことが判明し、ユーザーの離脱がデジタルケアツールの可能性を制限することが強調されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリタイプ別:臨床的な収益化が収益を支え、ウェルネスがボリューム成長を牽引

2025年、疾病・治療管理アプリはmHealthアプリ市場の54.75%を占め、CGMに連携した糖尿病管理、服薬アドヒアランス、リモートモニタリングツールなどの慢性疾患ユースケースによって牽引されました。臨床的に検証された製品が償還や雇用者給付などの収益チャネルを支配しており、市場が拡大する中でも医療指向のアプリケーションがライフスタイル製品を上回っています。

ウェルネス管理アプリは2026年から2031年にかけてCAGR 16.70%で成長すると予測されており、フィットネストラッキング、栄養サポート、メンタルウェルネス、睡眠モニタリング、体重管理によって促進されています。このカテゴリーは、予防の旅の早い段階でユーザーを取り込むことで市場を拡大します。DexComは2025年にG7 15日間CGMシステムをコンパニオンアプリ機能とともに発売し、臨床的な収益化と予防主導の採用のバランスを取っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:iOSが収益密度でリードするが、Androidが市場規模を定義

2025年、iOSはmHealthアプリ市場において収益の48.75%を占め、ユーザーあたりの高い収益、Apple Watchとの統合、および北米と西欧での強力なポジショニングによって牽引されました。このプラットフォームは、ユーザーがシームレスなエコシステムを重視するプレミアム慢性ケアおよび雇用者スポンサードプログラムで優れています。

Androidは2026年から2031年にかけてCAGR 17.45%で成長すると予測されており、南アジアおよび東南アジアでのスマートフォンの広範な採用によって支えられています。手頃な価格のデバイスがアドレサブル市場を拡大し、特にスケーラブルなモバイルヘルスツールへの需要が高まっている地域において、Androidが市場規模の拡大に不可欠となっています。

機能別:継続的モニタリングが支配するが、積極的介入が最も速く拡大

モニタリングサービスは2025年に収益の56.45%を占め、CGMシステム、心拍数ウェアラブル、睡眠トラッカーからの受動的データ収集によって牽引されました。これらのツールは償還モデルおよびリモートケアと整合しており、継続的な監視とユーザーにとっての高い知覚価値を提供します。

フィットネスソリューションは2026年から2031年にかけてCAGR 15.25%で成長すると予測されており、雇用者向けウェルネスプログラムおよび心代謝ケアにおける活動追跡によって支えられています。測定可能な行動支援に連携したアクティブコーチングツールがエンゲージメントを促進し、臨床受診間のギャップを埋めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:患者ボリュームがリードするが、医療提供者の採用が高リスクの成長フロンティア

2025年、患者・消費者はmHealthアプリ市場において収益の52.66%を占め、ウェルネス、フィットネス、自己管理アプリケーションによって牽引されました。慢性ケアカテゴリーが収益を支配しており、Teladoc Healthは2025年に慢性ケアプログラムで100万人以上のアクティブ登録者を報告し、重要な健康アウトカムを達成しています。

医療提供者は2026年から2031年にかけてCAGR 15.96%で成長すると予測されており、診断支援、臨床意思決定支援、リモートモニタリングダッシュボード、ポイントオブケアツールへの需要によって牽引されています。この変化は、ケア提供と人口管理に結びついた長期契約を反映しており、消費者向けアプリケーションとの成長格差を縮小しています。

地域分析

2025年、北米はmHealthアプリ市場の41.61%を占め、最大の地域貢献者としての地位を維持しました。この地域は、広範なインターネットアクセス、慢性疾患の高い有病率、および2025年メディケア医師報酬スケジュールの下でデジタルセラピューティクスを支援する償還構造から恩恵を受けています。米国では、商業保険加入患者の14.9%が2025年1月に遠隔医療請求を行い、メンタルヘルス状態が遠隔医療診断エンカウンターの58.5%を占めました。高い支払者密度と成熟したEHR採用が、この地域の償還可能かつ統合されたアプリケーションモデルへの適合性をさらに高めています。

欧州はmHealthアプリ市場において第2位の地域であり続け、十分な資本を持つ事業者に有利な厳格なデータガバナンスとデバイス規制によって牽引されています。GDPRや医療機器規制などのフレームワークがコンプライアンス基準を引き上げ、中小ベンダーへの参入障壁を生み出しています。英国のNHSアプリやドイツのDiGAフレームワークなどの公的支払者パスウェイは、償還をコンプライアンス要件と整合させることで持続可能な成長を支援しています。

アジア太平洋は2026年から2031年にかけてCAGR 15.66%で成長すると予測されており、mHealthアプリ市場で最も成長の速い地域となっています。中国が地域をリードしており、ウェアラブルデバイスの強力な採用に支えられ、手首装着型デバイス市場は2026年までに7,958万台に達すると予測されています。Huaweiは2025年に2,550万台のスマートウォッチを出荷し、前年比21.7%増を記録しました。インドは最も成長の速い国市場であり、デジタルヘルス政策と低コストのサブスクリプションモデルを可能にする決済インフラによって牽引されています。中東・アフリカは収益規模は小さいものの、GCC諸国へのデジタルヘルス投資と新興のケア提供モデルにより成長軌道にあります。

競合環境

mHealthアプリ市場は断片化しており、デバイス、バーチャルケア、慢性疾患管理、ウェルネスにまたがる単一の支配的企業は存在しません。競合には、Apple、Samsung、Google、Fitbit、Garmin、Withingsなどの民生用電子機器リーダー、Teladoc HealthやOmada Healthなどのバーチャルケアプロバイダー、DexCom、Abbott、Medisafe、Noom、Calm、Headspaceなの疾患特化型スペシャリストが含まれます。各社はハードウェアエコシステム、臨床アウトカム、サブスクリプション、または雇用者契約に焦点を当てた多様な戦略を採用しています。断片化はより広範なカテゴリーで顕著であり、主要ベンダーにとってもカテゴリーをまたいだリーダーシップは困難です。

2025年、Teladoc Healthは次世代心代謝健康プログラムを立ち上げ、すべてのプログラム料金をアウトカムに連動させることで、バリューベースの慢性ケアを推進しました。主要ベンダーはスタンドアロンのデジタル製品から契約に裏付けられたケアモデルへと移行しています。中間市場では、ソフトウェア、モニタリング、ケア管理を統合する企業の統合が進んでいます。例えば、Health Recovery Solutionsは2026年3月にRimidiを買収し、DexCom G7、FreeStyle Libre、EversenseのCGMデータをEHR接続プログラムに統合した慢性疾患管理ワークフローを組み合わせました。デバイスからEHRへのパイプラインを制御することで、支払者の価値と医療提供者のワークフロー整合性が強化されます。

製品の多様性にもかかわらず、多くのアプリが初期ニーズが満たされた後にユーザーを維持するのに苦労しているため、ケアナビゲーションと長期的なユーザーエンゲージメントにはギャップが残っています。このギャップは臨床アウトカムと契約更新に影響します。2026年4月、OURAはGalen AIを戦略的に買収し、Oura Ringからのリアルタイムバイオメトリックデータと臨床記録および検査結果を統合しました。将来の市場リーダーは、接続されたデータ、臨床ワークフローへのアクセス、および持続的なユーザーエンゲージメントをスケーラブルなプラットフォームに組み合わせた企業になる可能性が高いです。

MHealthアプリ産業リーダー

Apple Inc.

Teladoc Health, Inc.

Google LLC

Epic Systems Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ŌURAがGalen AIを買収しました。Galen AIは1万以上の医療システムに接続する健康データ集約プラットフォームであり、Oura Ringからの継続的なバイオメトリックデータと臨床記録および検査結果を統合します。

- 2026年3月:Health Recovery SolutionsがRimidiを買収しました。Rimidiは慢性疾患管理企業であり、DexCom G7、FreeStyle Libre、Eversense CGMデータをEHRワークフローに統合し、高リスクの2型糖尿病患者のHbA1cを2.8%削減しました。

- 2026年3月:MyFitnessPalがCal AIを買収しました。Cal AIはAI搭載の栄養追跡アプリであり、直近12ヶ月の売上が4,000万米ドル以上で、2億8,000万人のグローバルコミュニティ内でのポジションを強化しました。

- 2025年11月:ValidicがTrapolloの資産を買収し、EHR統合型リモート患者モニタリングプラットフォームを拡大しました。このプラットフォームは西海岸の統合型デリバリーネットワークで30万人以上の登録患者をサポートしていました。

- 2025年9月:AppleがApple Watch Series 9以降の高血圧通知機能についてFDA認可を取得しました。この機能は初年度に150カ国以上で100万人以上の未診断高血圧ユーザーに通知することが期待されています。

グローバルMHealthアプリ市場レポートの範囲

レポートの範囲によると、mHealthアプリ(モバイルヘルスアプリケーションの略)は、健康とウェルネス管理をサポートするためにスマートフォン、タブレット、またはウェアラブルデバイス向けに設計されたソフトウェアプログラムです。デジタル技術と医療サービスを組み合わせ、患者と医療提供者が医療情報とモニタリングにより簡単にアクセスできるようにします。

mHealthアプリ市場は、アプリタイプ、プラットフォーム、機能、エンドユーザー、地域別にセグメント化されています。アプリタイプ別では、市場は疾病・治療管理アプリ(慢性疾患管理アプリ、服薬アドヒアランスアプリ、リモートモニタリングアプリ、女性の健康・妊娠アプリ、診断・症状チェッカーアプリ)、ウェルネス管理アプリ(フィットネス・運動追跡アプリ、栄養・食事アプリ、メンタルウェルネス・マインドフルネスアプリ、睡眠追跡アプリ、体重管理アプリ)、その他のアプリタイプ(個人健康記録アプリ、遠隔医療・バーチャル相談アプリ、健康教育・啓発アプリ、専門家向けリファレンス・ネットワーキングアプリ)を含みます。プラットフォーム別では、市場はAndroid、iOS、その他のプラットフォームにセグメント化されています。機能別では、市場はモニタリングサービス、フィットネスソリューション、診断サービス、治療サービス、ケアナビゲーション・エンゲージメントに分類されています。エンドユーザー別では、市場は患者・消費者、医療提供者、支払者・雇用者、ライフサイエンス・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 疾病・治療管理アプリ | 慢性疾患管理アプリ |

| 服薬アドヒアランスアプリ | |

| リモートモニタリングアプリ | |

| 女性の健康・妊娠アプリ | |

| 診断・症状チェッカーアプリ | |

| ウェルネス管理アプリ | フィットネス・運動追跡アプリ |

| 栄養・食事アプリ | |

| メンタルウェルネス・マインドフルネスアプリ | |

| 睡眠追跡アプリ | |

| 体重管理アプリ | |

| その他のアプリタイプ | 個人健康記録アプリ |

| 遠隔医療・バーチャル相談アプリ | |

| 健康教育・啓発アプリ | |

| 専門家向けリファレンス・ネットワーキングアプリ |

| Android |

| iOS |

| その他のプラットフォーム |

| モニタリングサービス |

| フィットネスソリューション |

| 診断サービス |

| 治療サービス |

| ケアナビゲーション・エンゲージメント |

| 患者・消費者 |

| 医療提供者 |

| 支払者・雇用者 |

| ライフサイエンス・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリタイプ別 | 疾病・治療管理アプリ | 慢性疾患管理アプリ |

| 服薬アドヒアランスアプリ | ||

| リモートモニタリングアプリ | ||

| 女性の健康・妊娠アプリ | ||

| 診断・症状チェッカーアプリ | ||

| ウェルネス管理アプリ | フィットネス・運動追跡アプリ | |

| 栄養・食事アプリ | ||

| メンタルウェルネス・マインドフルネスアプリ | ||

| 睡眠追跡アプリ | ||

| 体重管理アプリ | ||

| その他のアプリタイプ | 個人健康記録アプリ | |

| 遠隔医療・バーチャル相談アプリ | ||

| 健康教育・啓発アプリ | ||

| 専門家向けリファレンス・ネットワーキングアプリ | ||

| プラットフォーム別 | Android | |

| iOS | ||

| その他のプラットフォーム | ||

| 機能別 | モニタリングサービス | |

| フィットネスソリューション | ||

| 診断サービス | ||

| 治療サービス | ||

| ケアナビゲーション・エンゲージメント | ||

| エンドユーザー別 | 患者・消費者 | |

| 医療提供者 | ||

| 支払者・雇用者 | ||

| ライフサイエンス・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

mHealthアプリ市場の現在の価値はいくらですか

mHealthアプリ市場規模は2026年に460.16億米ドルであり、CAGR 14.96%で2031年までに926.9億米ドルに達すると予測されています。

モバイルヘルスアプリケーションにおいて収益をリードするアプリカテゴリーはどれですか

疾病・治療管理アプリが2025年に収益の54.75%でリードしており、臨床指向のユースケースのより強い収益化を反映しています。

mHealthアプリケーションで最も速く成長しているセグメントはどれですか

ウェルネス管理アプリがアプリタイプ別でCAGR 16.70%と最も速く成長しており、AndroidはCAGR 17.45%で2031年まで最も速く成長するプラットフォームです。

なぜ北米がこの分野でリードしているのですか

北米は2025年に収益の41.61%を占めており、慢性疾患の高い有病率、強力な遠隔医療の利用、および適格なデジタルセラピューティクスへの償還支援によるものです。

医療提供者によるモバイルヘルスツールの採用を促進しているものは何ですか

医療提供者は、病院や医師グループがリモートモニタリング、意思決定支援、EHR接続アプリケーションを採用するにつれ、CAGR 15.96%で成長すると予測されています。

アプリ開発者にとって最大の運営上の課題は何ですか

長期的なエンゲージメントとデータの信頼性が主要な課題であり、研究では時間の経過とともにアクティブ使用が急激に低下し、エンゲージメントレベルと臨床アウトカムの間に明確な関連があることが示されています。

最終更新日: