メキシコ経営コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

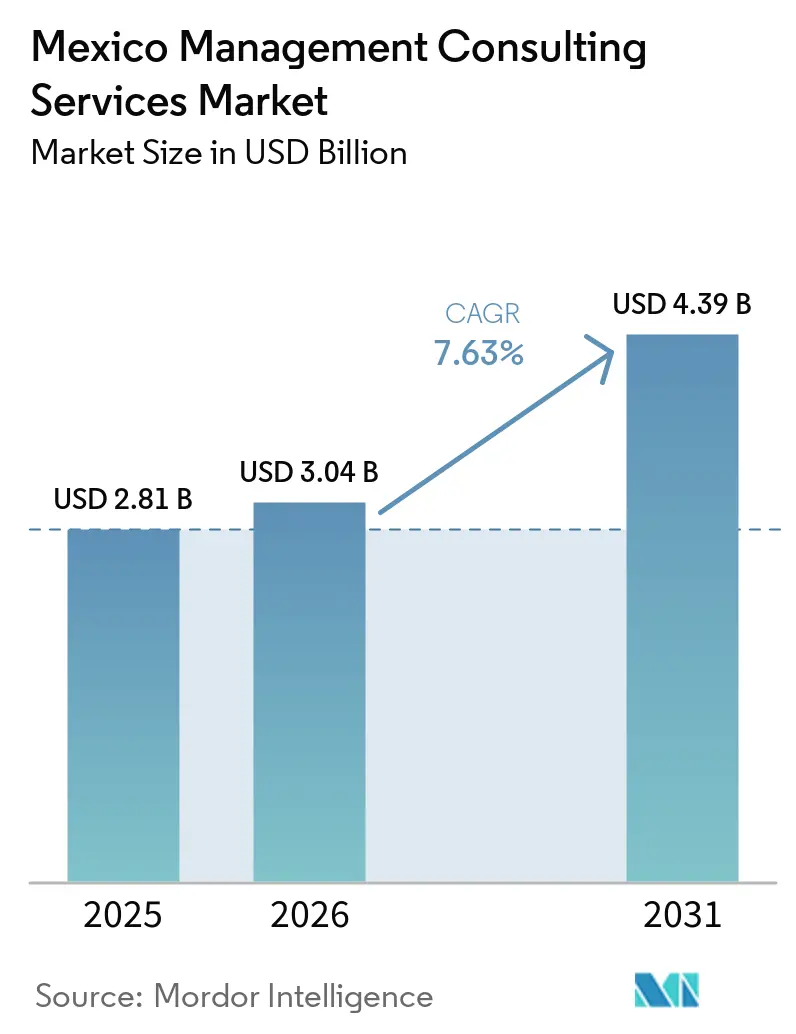

| 基準年の市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ経営コンサルティングサービス市場分析

メキシコ経営コンサルティングサービス市場規模は、2025年の28億1,000万米ドル、2026年の30億4,000万米ドルから、2031年までに43億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて7.63%のCAGRを記録すると予測されます。ニアショアリング関連の効率化推進、義務的なサステナビリティ報告、および継続的なデジタルトランスフォーメーションサイクルが相まって、メキシコ企業全体のコンサルティング支出を押し上げています。大手製造業者は米国向け供給をより迅速に行うために生産拠点を最適化しており、上場企業はNIS A-1およびB-1の開示規則への対応を急ぎ、取締役会はエネルギーおよびロジスティクスのボトルネックに対処するためクラウド、アナリティクス、自動化への投資を進めています。同時に、2026年のUSMCA見直しとより厳格なマネーロンダリング防止法が、ガバナンス重視のアドバイザリーへの需要を促進しており、ハイブリッドワークの普及によりリモートデリバリーが拡大する中でも対面ワークショップの重要性は維持されています。

主要レポートのポイント

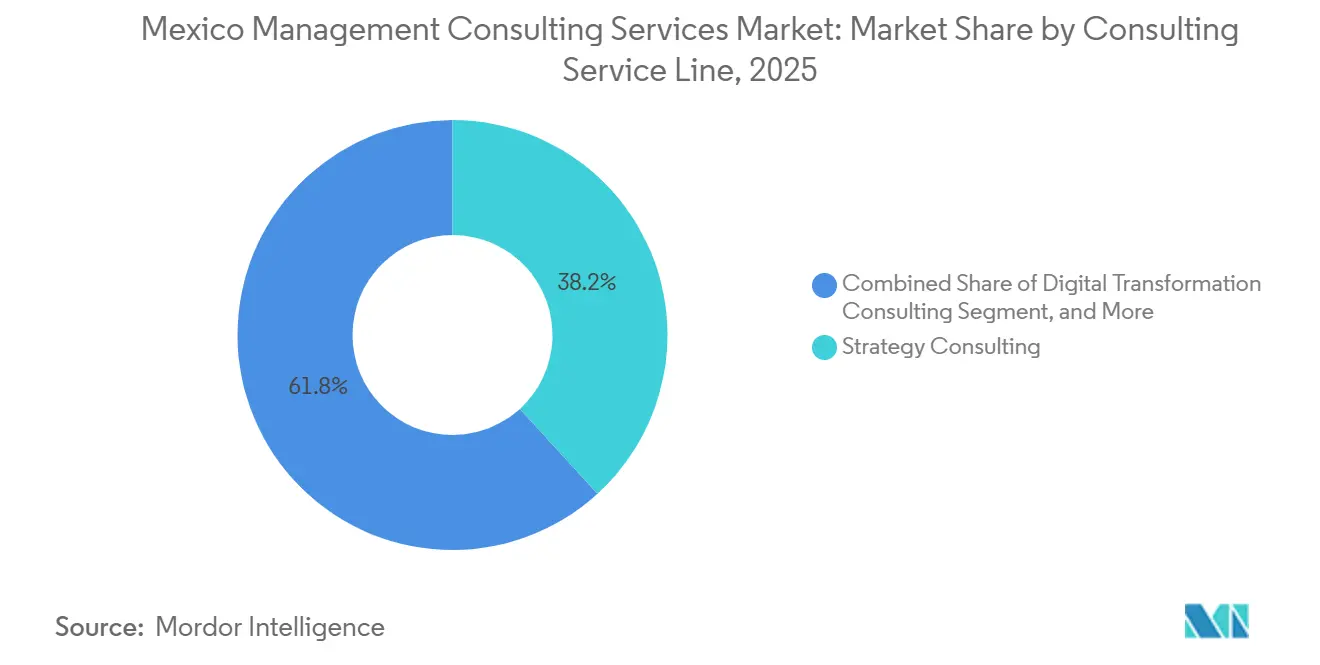

- コンサルティングサービスライン別では、戦略コンサルティングが2025年のメキシコ経営コンサルティングサービス市場シェアの38.23%を占めてトップとなり、一方でリスク・コンプライアンスコンサルティングは2031年にかけて7.89%のCAGRで成長すると予測されます。

- 組織規模別では、大企業が2025年のメキシコ経営コンサルティングサービス市場規模の72.08%を占め、中小企業は2026年から2031年にかけて7.71%のCAGRで拡大しています。

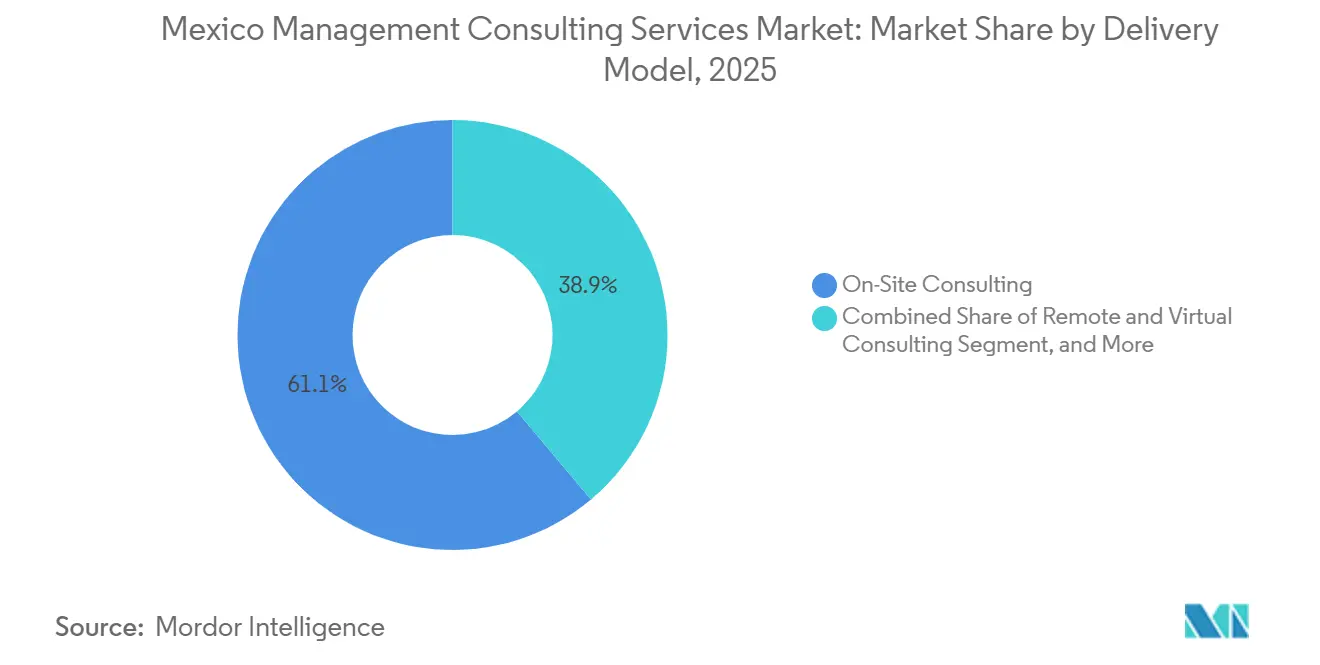

- デリバリーモデル別では、オンサイトコンサルティングが2025年のメキシコ経営コンサルティングサービス市場シェアの61.14%を占めましたが、リモートおよびバーチャルコンサルティングは2031年にかけて7.92%のCAGRで最も速く成長しています。

- エンドユーザー産業別では、ITおよび通信が2025年のメキシコ経営コンサルティングサービス市場規模の26.48%を占め、ヘルスケアは2026年から2031年にかけて7.83%のCAGRで成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メキシコ企業におけるデジタルトランスフォーメーションの加速 | +1.8% | 国内全体、特にメキシコシティ、モンテレイ、グアダラハラに集中 | 中期(2〜4年) |

| オペレーション効率化アドバイザリーを促進するニアショアリングの波 | +2.1% | ヌエボレオン州、ケレタロ州、バハカリフォルニア州、グアナフアト州 | 短期(2年以内) |

| 公共部門インフラ大型プロジェクト(マヤ鉄道、太平洋・大西洋間回廊) | +0.9% | 南部諸州 | 長期(4年以上) |

| 義務的サステナビリティ報告(NIS A-1、B-1) | +0.7% | 国内全体、上場企業での早期採用 | 短期(2年以内) |

| フィンテック規制サンドボックスの拡大 | +0.6% | メキシコシティハブ | 中期(2〜4年) |

| USMCA附属書16の就労ビザ迅速化 | +0.5% | 北部国境諸州、メキシコシティ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メキシコ企業におけるデジタルトランスフォーメーションの加速

クラウド移行、アナリティクス、自動化プログラムは引き続き取締役会の主要議題となっており、KPMGの調査によれば、メキシコの経営幹部の65%が2025年に新たなデジタル予算を承認しました。この動きは、レガシーERPシステムをリアルタイムのサプライチェーンツールと統合しなければならない消費財、銀行、自動車グループで最も顕著です。Accentureの2025年12月のブリーフでは、北部回廊における電力制約の高まりにより、企業はオンプレミスの負荷とハイパースケール容量のバランスをとるハイブリッドクラウドアーキテクチャの採用を余儀なくされていることが強調されました。[1]Accenture、「マクロフォーサイトブリーフ2025年12月」、accenture.com そのため、コンサルティングの委託案件はテクノロジーロードマップとエネルギー効率化の実施計画を組み合わせたものとなり、IT、オペレーション、サステナビリティのスキルを融合した多分野にわたるエンゲージメントが生まれています。クラウドエンジニアリングと規制上の知見を組み合わせられるベンダーは、特にメキシコのデリバリーチームを組み込んでレイテンシーとコストを削減する場合に、より長期的な成果ベースの契約を獲得しています。

オペレーション効率化アドバイザリーを促進するニアショアリングの波

米国との二国間貿易は2025年に8,000億米ドルを超え、外国直接投資は400億米ドルを上回りましたが、Deloitteの調査では、2026年初頭までに稼働段階に達した発表済み工場はわずか12%にとどまっていることが明らかになりました。許認可の遅延、労働力不足、ラストマイルのロジスティクスギャップが、IMMEXを活用し、グリーンフィールド建設を監督し、デュアルユース倉庫を立ち上げられるコンサルタントへの強い需要を生み出しています。Roland Bergerは、米国向け出荷において中国と比較して20〜25%の労働コスト削減が見込まれると試算していますが、400以上のメキシコ工業団地間で品質管理システムが異なる点に注意が必要だと警告しています。[2]Roland Berger、「メキシコへのニアショアリング」、rolandberger.com この複雑さが、工場レイアウトの再設計、サプライヤーの現地化、および州立技術機関との人材育成パートナーシップへのエンゲージメントを促進しています。経営幹部の承認と政府インセンティブをいかに迅速に確保するかが、どのコンサルタントが優位に立つかを決定づけることが多いです。

公共部門インフラ大型プロジェクト

全長1,554キロメートルのマヤ鉄道と太平洋・大西洋間回廊貨物リンクは、プロジェクト管理オフィス、環境コンプライアンス、マルチモーダルロジスティクスにおけるアドバイザリーの範囲を拡大しています。メキシコ運輸省は2026年にかけた段階的な開業を確認しており、コスト管理および社会的影響モニタリングに関する入札が発動されています。[3]メキシコ政府、「マヤ鉄道」、gob.mx しかし、チアパス州およびオアハカ州における継続的な治安事案が実行リスクを高めているため、公共部門との強固な関係や地域パートナーシップを持つ企業が最も有利な立場にあります。アドバイザリーチームは、官民パートナーシップファイナンス、先住民コミュニティとの協議、NOMレベルの環境アセスメントの専門家を組み込んでおり、市民社会団体からの厳しい監視下に置かれることが多いです。初期フェーズでの利益率圧力にもかかわらず、複数年にわたる期間がこれらのエンゲージメントを戦略的に魅力的なものにしています。

義務的サステナビリティ報告

NIS A-1およびB-1に基づく義務的開示が2025年に開始され、上場企業はISSBとの整合性に沿って温室効果ガスインベントリ、気候リスク、移行計画を定量化することが求められています。[4]CINIF、「NIS A-1およびNIS B-1サステナビリティ基準」、cinif.org.mx 先行企業は投資家からの圧力にすでに直面している銀行、セメント、鉄鋼企業であり、中堅企業は2026年の申告期限に向けてデータパイプラインの設計と指標の保証を行うコンサルタントを採用し始めています。PwCのメキシコアクセラレーションセンターは、財務・調達システムに直接接続する自動化されたESGダッシュボードへの需要が急増していると報告しています。エンゲージメントは通常、マテリアリティアセスメント、エネルギー効率監査、サプライチェーンのスコープ3マッピングを組み合わせており、サステナビリティストラテジストとデータエンジニアリング人材の両方を擁する企業が優位に立っています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実質GDP成長の鈍化と財政引き締め | -0.8% | 国内全体 | 短期(2年以内) |

| アドレス可能な支出を制限する高いインフォーマリティ | -0.6% | 国内全体、特に南部および農村部の州で深刻 | 長期(4年以上) |

| 外部委託改革とSTPS登録の摩擦 | -0.4% | 全国、特に製造業 | 中期(2〜4年) |

| プロジェクト実行リスクを高める治安・インフラのギャップ | -0.5% | 南部諸州、国境回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

実質GDP成長の鈍化と財政引き締め

国際通貨基金は2026年の実質GDP成長率を1.5%と予測しており、2025年からわずかに低下する一方、連邦財政赤字はGDP比3%未満に抑制される目標が設定されています。[5]国際通貨基金、「世界経済見通しアップデート」、imf.org 公的機関は裁量的支出を削減しており、アドバイザリー予算は大型プロジェクトの監督とデジタル政府の必須事項に限定されています。メキシコ銀行は2025年の大半にわたって政策金利を10%に維持しており、段階的な緩和サイクルが始まったものの、実質借入コストは依然として高く、民間中堅企業は非重要なコンサルティングエンゲージメントを先送りしています。このような環境下では、コスト削減およびターンアラウンド業務が成長戦略の委託案件を上回り、フィーレートを圧迫し契約期間を短縮しています。

アドレス可能な支出を制限する高いインフォーマリティ

メキシコの労働力の約55%がインフォーマル経済に留まっており、複雑な労働・税務基準への準拠が求められるクライアントの総数を抑制しています。2025年11月の外部委託法の改正によりREPSEへの未登録に対するペナルティが引き上げられ、一部の企業を正規化へと促しましたが、多くの小規模事業者はシステム外に留まることを好んでいます。[6]労働社会保障省、「外部委託改革」、stps.gob.mx そのため、コンサルティング会社は正規の企業中核、上場企業、多国籍企業、輸出志向の製造業者に焦点を当てており、小売、ホスピタリティ、農業の大部分はサービスが行き届いていない状況です。一人当たりGDPが上昇する中でも、需要に対する構造的な上限が長期的な市場拡大に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンス圧力がリスクアドバイザリーを押し上げる

リスク・コンプライアンスコンサルティングは、新たなマネーロンダリング防止規則とフィンテックサンドボックスの監督に支えられ、2031年にかけて7.89%のCAGRを記録する見込みです。このセグメントに関連するメキシコ経営コンサルティングサービス市場規模は、FATFレビューに先立ちギャップアセスメントを求める銀行、フィンテック、多国籍製造業者から恩恵を受けています。一方、戦略コンサルティングはニアショアリングのフィジビリティスタディとM&Aデューデリジェンスを背景に、2025年のメキシコ経営コンサルティングサービス市場シェアの38.23%を維持しました。大手製造業者の大半が拠点決定を完了したため、成長は現在緩やかになっており、注目は実行とコンプライアンスへとシフトしています。

デジタルトランスフォーメーションコンサルティングは、取締役会がクラウド、アナリティクス、自動化に投資する中で引き続き拡大していますが、北部工場における電力不足により、完全なパブリッククラウド移行よりもハイブリッドクラウドの設計が魅力的になっています。オペレーションズおよびHRコンサルティングは、リーン生産プログラムとロボティクス、溶接、サイバーセキュリティ分野における深刻な人材不足により安定したパイプラインを享受しています。中堅市場のプライベートエクイティのエグジットおよびバリュエーションサービスに関連するファイナンシャルアドバイザリー業務は、価格感応度が高まりつつも底堅さを維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:中小企業の正規化がアドバイザリーの潜在力を解放

中小企業は、事業主に給与プロセスの正規化を強いるより厳格な労働登録規則に支えられ、2026年から2031年にかけて7.71%のCAGRでコンサルティング支出を拡大する見込みです。大企業が2025年のメキシコ経営コンサルティングサービス市場規模の72.08%を占めましたが、多くの企業がすでに拠点選定とコアシステムのアップグレードの主要フェーズを完了しているため、今後の成長率は鈍化します。

中小企業は、費用を抑えるためにリモートチームを通じて提供されることが多い、パッケージ化されたコンプライアンス、会計、給与ソリューションを求めています。フィンテックの普及もまた、フィンテック法2.0のルールブックに準拠しなければならない100以上のサンドボックス参加者が集まるメキシコシティとグアダラハラのスタートアップエコシステムにコンプライアンスアドバイザーを引き込んでいます。大企業にとっては、優先支出が複数年にわたるESG、AI、サイバーセキュリティプログラムへと傾いており、エンドツーエンドの能力を持つグローバルインテグレーターが主導するエンゲージメントとなっています。

デリバリーモデル別:ハイブリッド規範がオンサイトの優位性を維持

メキシコの経営幹部が同じ場所での問題解決を重視するため、オンサイトエンゲージメントは2025年のメキシコ経営コンサルティングサービス市場シェアの61.14%を依然として占めていますが、リモートおよびバーチャルサービスは7.92%のCAGRで最も速く成長しています。対面ワークショップと非同期デリバリーを組み合わせたハイブリッドモデルは、関係の密度を維持しながら出張コストを削減できる中間点として台頭しています。

リモートデリバリーは、規制ギャップ分析、トレーニング、アナリティクスダッシュボードなどの文書作業に最も適しています。戦略および変革管理のエンゲージメントは主に対面で行われますが、マイルストーンレビューはバーチャルで行われることが多いです。Slalomの2024年のメキシコシティへのテックセンター開設は、ローカルコンサルタントとグローバルドメインリードを組み合わせたハイブリッド体制への転換を示しています。モンテレイとグアダラハラのニアショアセンターは、米国クライアント向けのフォロー・ザ・サン体制をさらに可能にしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのデジタルトランスフォーメーションがアドバイザリー需要を加速

ヘルスケアコンサルティングは、医療機関が記録をデジタル化し保険会社がコスト抑制を求める中、7.83%のCAGRで成長すると予測されます。電子カルテの展開に関連するメキシコ経営コンサルティングサービス市場規模は、病院が年間380億メキシコペソ(21億1,000万米ドル)の潜在的な管理コスト削減を追求する中で拡大しています。

ITおよび通信は、5G展開とサイバーセキュリティ投資により2025年に26.48%のシェアを占めましたが、主要なネットワーク構築が完了するにつれて成長は緩やかになります。製造業は、400以上の工業団地にわたるリーンおよびシックスシグマプログラムに関連するオペレーションズコンサルティングの主要な購買者であり続けています。銀行・保険はバーゼルIIIおよびIFRS 17の期限に先立つリスクモデルの近代化に注力しており、公共部門の需要は財政統合のペースに左右されます。

地域分析

メキシコシティは、企業本社、金融機関、連邦機関が集中しているため、アドバイザリー支出の大部分を占めています。戦略の委託案件、デジタルトランスフォーメーションのロードマップ、大規模なESGプログラムは通常、首都でスコープが設定・管理されており、すべてのグローバルインテグレーターが主要オフィスを構えている理由を説明しています。モンテレイは自動車、航空宇宙、鉄鋼にまたがる製造基盤を持つオペレーション効率化のハブとして続いています。ヌエボレオン州は2025年のニアショアリング外国直接投資流入でトップとなり、現在はオンサイトコンサルタントを必要とする積極的な工場最適化と人材育成プロジェクトの拠点となっています。

グアダラハラはテクノロジークラスターとして台頭しており、特に半導体と医療機器分野でクラウドエンジニアリングおよびR&D戦略のエンゲージメントを引き付けています。ケレタロ州とバハカリフォルニア州は、越境eコマースロジスティクスと航空宇宙部品工場に支えられ、急成長する二次拠点として台頭しています。チアパス州やタバスコ州などの南部諸州は、マヤ鉄道に関連する大型プロジェクト契約に依存しており、環境影響評価書を処理できるプロジェクト管理オフィスにとって狭いながらも高付加価値のニッチを生み出しています。

国境都市のティフアナ、シウダードフアレス、レイノサは、リーンコンサルティングと労働改革のアドバイスを必要とするマキラドーラのクライアントを支援していますが、治安上の懸念により長期のオンサイト業務のコストが高くなっています。グアナフアト州やアグアスカリエンテス州を含む中部諸州は、IMMEX コンプライアンスコンサルティングのための自動車サプライチェーンの拡大を活用しています。USMCA附属書16は就労ビザを簡素化し、米国およびカナダの専門家が短期間で来訪してメキシコのプロジェクトを支援できるようにしており、これがローカルブティックへの競争圧力を高める要因となっています。全体的な地理的パターンは、需要が3つの主要都市圏に集中しながらも、北部国境と新興の南部回廊の両方へと徐々に広がっていることを示しています。

競争環境

メキシコ経営コンサルティングサービス市場は、中程度の集中度を維持しています。Accenture、Deloitte、PwC、McKinsey、Bain、BCGの6つのグローバルインテグレーターが、戦略およびデジタルトランスフォーメーション収益の大部分を支配しています。2025年12月に発表されたDeloitteとアマゾン ウェブ サービスとの拡大アライアンスは、これらの企業がクラウドプラットフォームをアドバイザリーモデルに組み込んで複数年の実装収益を確保する方法を典型的に示しています。

BDO、Grant Thornton、Alvarez and Marsalなどの中堅プレーヤーは、ローカルな知識と価格の柔軟性が重要なコンプライアンス、リストラクチャリング、中堅市場のM&A分野で競争しています。Grant Thornton Mexicoは4,214万米ドルの収益、858名のスタッフ、9つのオフィスを報告しており、全国的なフレームワークを獲得するためにはスケールが依然として必要であることを証明しています。テクノロジーコンサルタンシーのIBM、Infosys、HCLTech、Softtek、NTT DATAは、ニアショアデリバリーセンターを活用してアドバイザリーと並行してマネージドサービスを販売しています。Softtekだけで15,000人以上のメキシコ人プロフェッショナルを雇用しており、ローカルチャンピオンとしての地位を確立しています。

AML/CFT、フィンテックコンプライアンス、またはESGデータを専門とするブティックは、規制上の深い専門知識を提供するため破壊的存在として台頭しています。NTT DATAの2026年のNVIDIAとのAIファクトリー構想は、提供内容を差別化する独自のデジタル資産をめぐるより広範な競争を示しています。価格モデルは成果ベースの構造へとゆっくりと移行しており、企業は業務範囲内でROIを定量化し、再利用可能なアクセラレーターへの投資が求められています。

メキシコ経営コンサルティングサービス産業のリーダー企業

Accenture, S. de R.L. de C.V.

Deloitte Consulting Group México, S.C.

PricewaterhouseCoopers México, S.C.

McKinsey & Company México, S. de R.L. de C.V.

KPMG Cárdenas Dosal, S.C.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Holland and Knightがメキシコの改正マネーロンダリング防止フレームワークの分析を発表し、AMLギャップアセスメントおよび是正プロジェクトへの需要の高まりを示しました。

- 2026年3月:Baker McKenzieが脆弱な活動の定義を拡大する法定変更を詳述し、金融機関に実質的所有者の確認強化を義務付けました。

- 2026年3月:Deloitteの投資モニターにより、発表済みのニアショアリング工場のうち稼働に至ったのはわずか12%であることが示され、オペレーション効率化コンサルティングへの要請が強まっています。

- 2025年12月:Accentureのマクロフォーサイトブリーフが北部工場における電力制約を指摘し、クライアントをハイブリッドクラウドアドバイザリーへと誘導しました。

メキシコ経営コンサルティングサービス市場レポートの調査範囲

メキシコ経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

メキシコ経営コンサルティングサービス市場の現在の規模はどのくらいで、今後どのように推移するのか?

市場は2026年に30億4,000万米ドルであり、7.63%のCAGRで拡大し、2031年までに43億9,000万米ドルに達すると予測されます。

2031年にかけてメキシコで最も速く成長しているコンサルティングサービスラインはどれか?

リスク・コンプライアンスコンサルティングが7.89%のCAGRで首位となっており、より厳格なAML規則とフィンテック監督が牽引しています。

中小企業はコンサルティング需要にどのような影響を与えているか?

より厳格な労働登録規則に基づく中小企業の正規化が、パッケージ化されたコンプライアンス、会計、給与アドバイザリーへの需要を高めており、セグメントの7.71%のCAGRを支えています。

メキシコのコンサルティングエンゲージメントを形成しているデリバリーモデルのトレンドは何か?

オンサイト業務が依然として過半数のシェアを占めているものの、オンサイトワークショップとバーチャル実行を組み合わせたハイブリッドモデルが最も速く成長しています。

最も強いコンサルティング成長見通しを示す産業垂直分野はどれか?

ヘルスケアは、病院が電子カルテを展開し保険会社がコスト抑制ソリューションを求める中、7.83%のCAGRで成長する見込みです。

2026年のUSMCA見直しはコンサルティング活動にどのような影響を与えるか?

関税の不確実性が投資判断を抑制する可能性がある一方、附属書16のビザ規定により米国およびカナダのコンサルタントがメキシコのプロジェクトを迅速に支援できるようになり、越境アドバイザリーの流れが維持されます。

最終更新日: