計量サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2030) | 1.83 十億米ドル |

| 成長率 (2025 - 2030) | 7.43% CAGR |

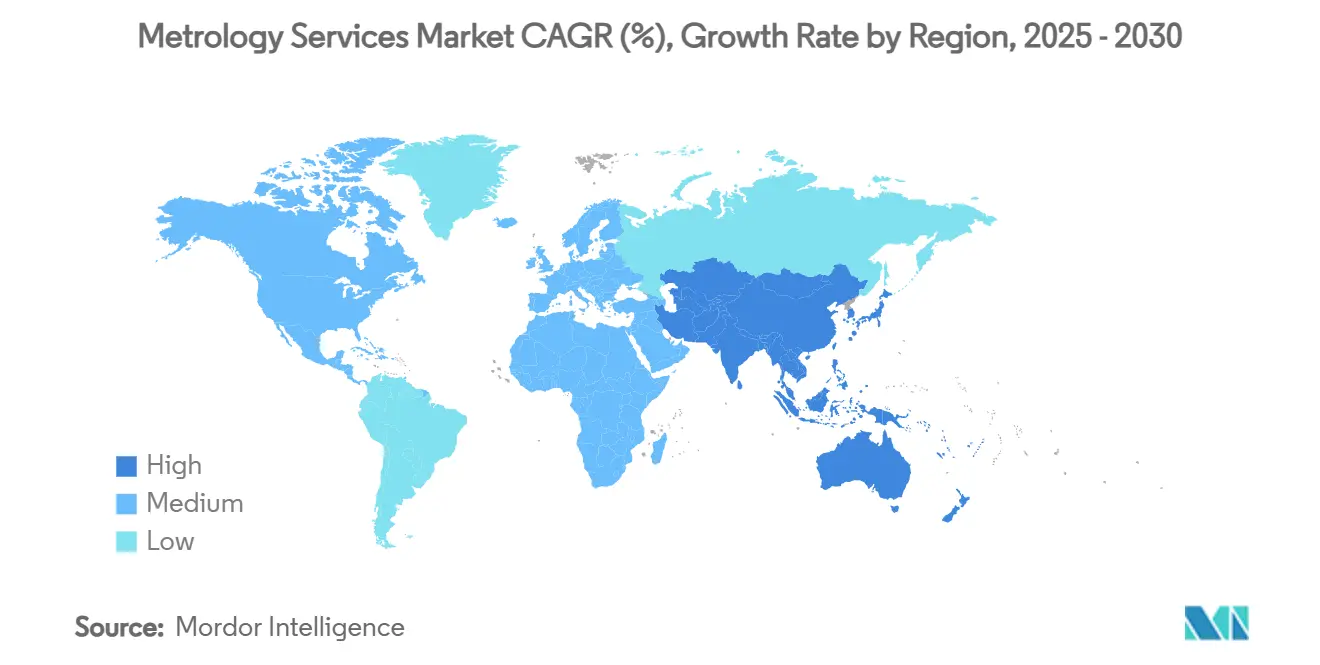

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

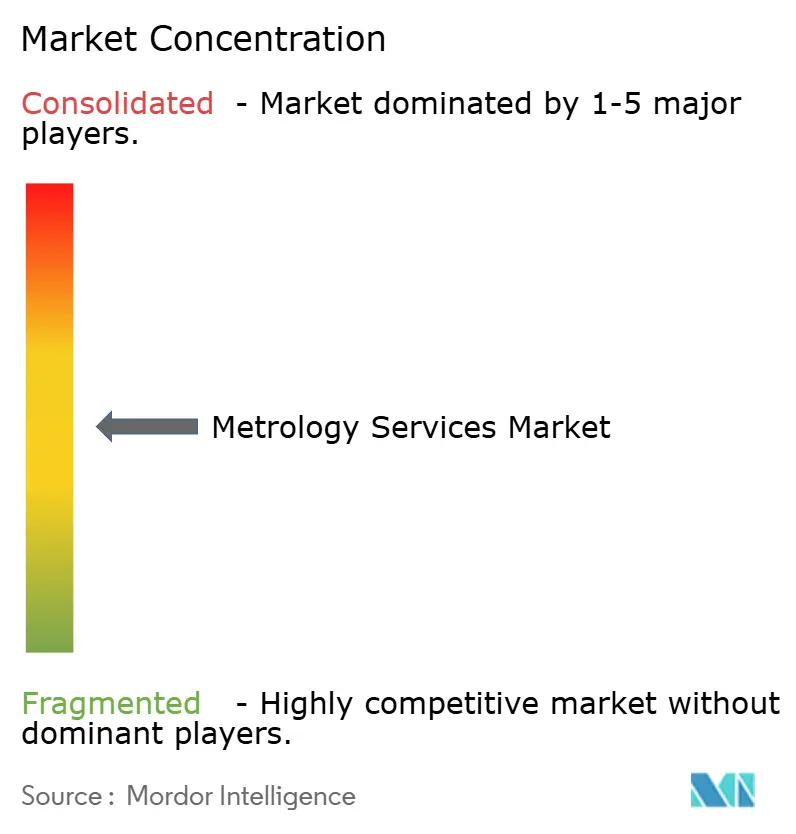

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計量サービス市場分析

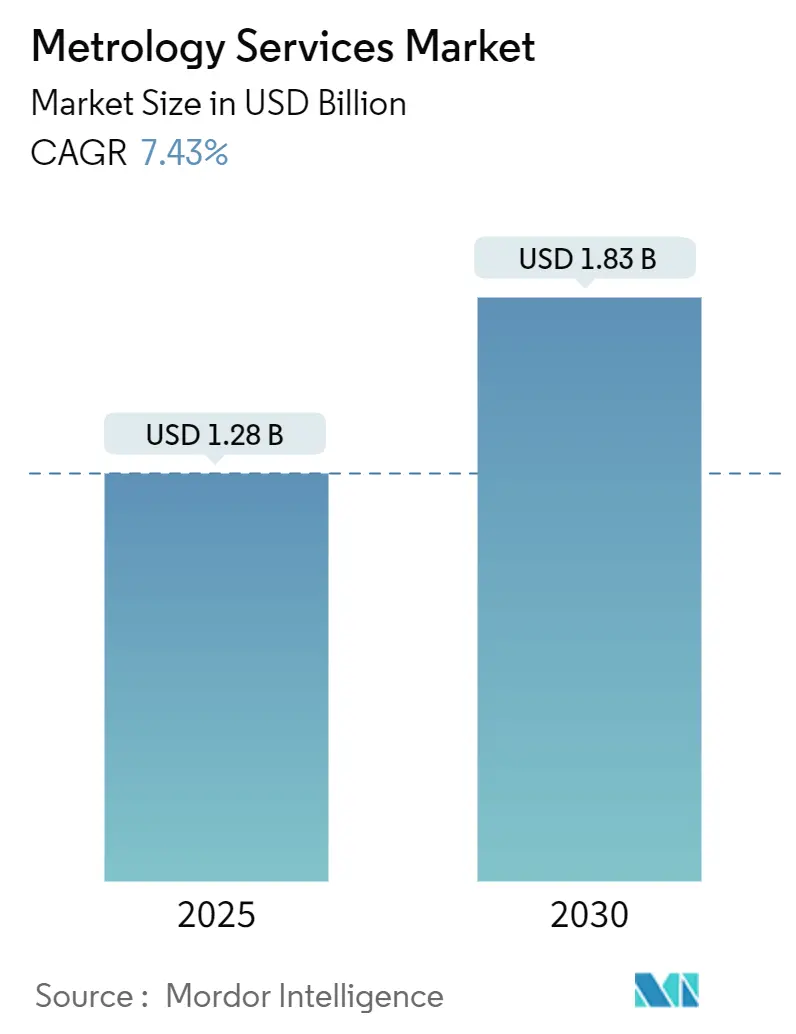

計量サービス市場規模は2025年に12億8,000万米ドルとなり、2030年までに18億3,000万米ドルに達すると予測され、CAGRは7.43%で推移します。この拡大は、製造業者が断続的な校正からインダストリー4.0生産を支えるデジタル統合型リアルタイム計測へと移行していることを反映しています。航空宇宙MROの回復加速、FDAの医療機器規制の厳格化、デジタルツインへの依存度の高まりにより、計量はコストセンターから競争力の源泉へと変貌しています。[1]Oliver Wyman、「航空MROの需要」、oliverwyman.com アジア太平洋地域の製造業者は、中国とインドが精密工場を拡大する中で勢いを加えており、ポータブルスキャニング技術は従来の三次元座標測定機の導入よりも早い投資回収を約束しています。競争の焦点はスタンドアロンのハードウェアからクラウド接続型ソフトウェアスイートへと移り、HexagonによるGeomagic買収のような業界再編を促進しています。持続的なリスクとしては、認定された寸法計量の専門家の不足と、接続された工場フロアシステムにおけるサイバーセキュリティリスクの増大が挙げられます。[2]米国国立標準技術研究所、「デジタルスレッドの実現」、nist.gov

主要レポートのポイント

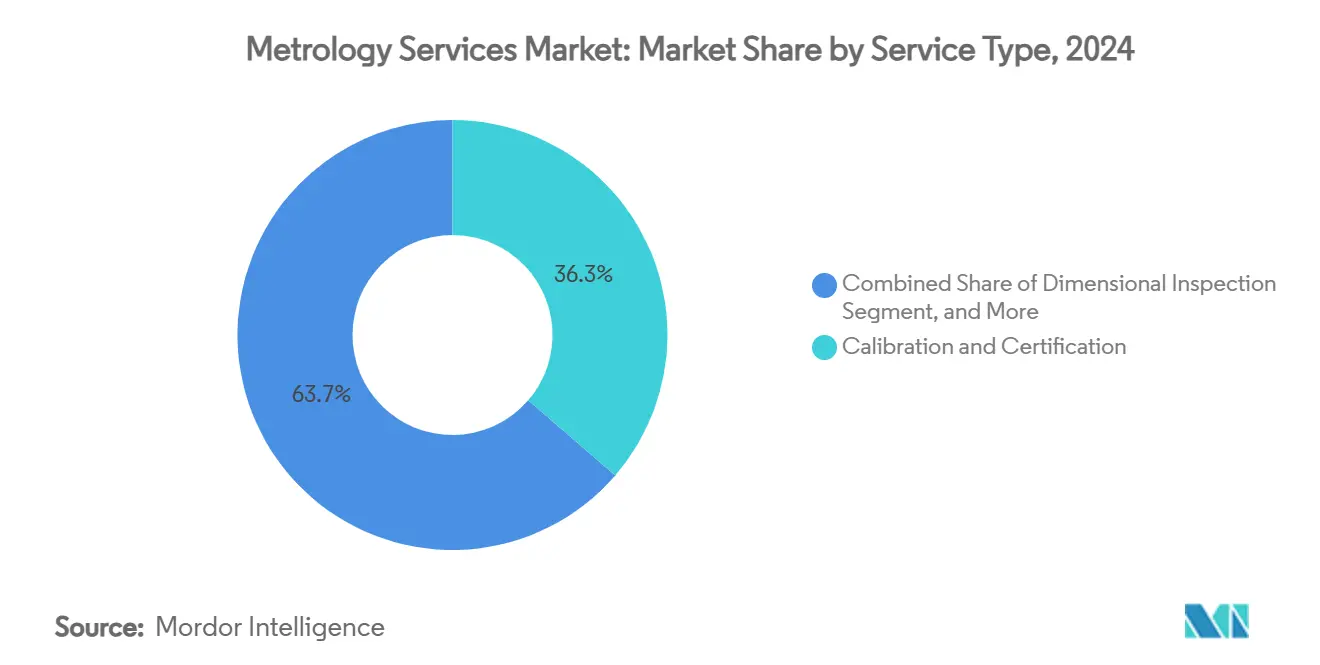

- サービスタイプ別では、校正・認証が2024年の計量サービス市場シェアの36.34%をリードし、3Dスキャニング/光学デジタイザーサービスは2030年までに8.34%のCAGRで成長すると予測されています。

- 機器タイプ別では、三次元座標測定機が2024年の計量サービス市場規模の41.89%を占め、レーザートラッカーおよびスキャナーは2030年までに9.12%のCAGRで成長する見込みです。

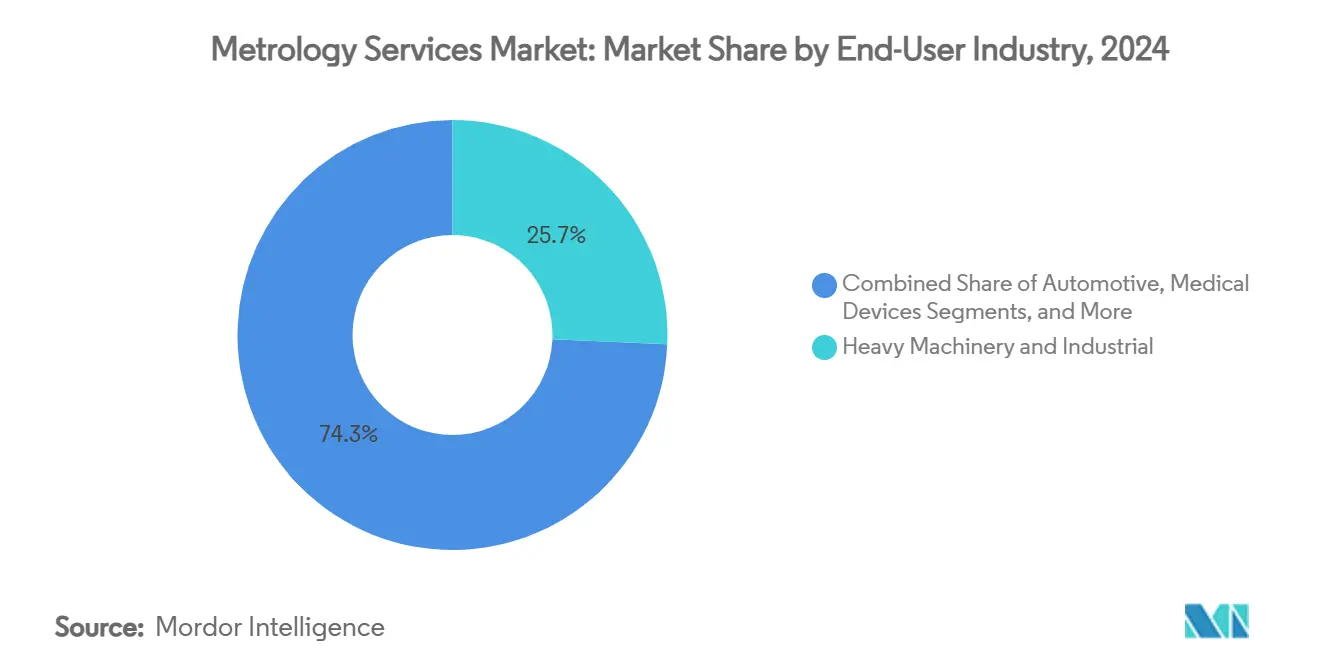

- 最終用途産業別では、重機械が2024年の計量サービス市場規模の26.45%を占めましたが、医療機器は2025年から2030年にかけて7.98%のCAGRで成長する見込みです。

- 測定場所別では、オフサイト・ラボラトリーサービスが2024年の計量サービス市場シェアの43.78%を占めましたが、オンサイト/インプロセスサービスは2030年までに8.67%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に39%の収益シェアを占め、アジア太平洋地域は2030年までに8.39%のCAGRで最も急速な拡大を記録すると予測されています。

世界の計量サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプロセス品質管理100%への需要増大(インダストリー4.0) | +1.6% | 世界全体 — アジア太平洋地域がリード | 中期(2〜4年) |

| 国際的な校正・トレーサビリティ規制の厳格化 | +0.8% | 北米およびヨーロッパ | 短期(2年以内) |

| 3Dスキャニングおよびポータブル三次元座標測定機アウトソーシングの急速な普及 | +1.2% | 世界全体 — 特にアジア太平洋地域 | 中期(2〜4年) |

| 2024年以降の航空宇宙MROボリュームの回復 | +0.9% | 北米、ヨーロッパ、インド | 短期(2年以内) |

| デジタルツイン対応の予測校正契約 | +0.7% | 米国、ドイツ、日本 | 長期(4年以上) |

| 中小企業向けサブスクリプション型「計量サービスとしてのサービス」 | +0.6% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプロセス品質管理100%への需要増大(インダストリー4.0)

リアルタイム品質保証は計測を生産に直接統合し、バッチ検査を継続的なデータキャプチャに置き換えます。BENTELERのVigoプラントは、非接触で部品ごとに500万点の3D点を検査し、精度を高めながらサイクルタイムを短縮しています。AIによる予測保全がこれらのシステムに伴うようになり、MROの64%がAI投資が期待に応えていると述べています。ANSI承認のQIF(ISO 23952:2020)は、エンジニアリング、製造、品質間のシームレスなデータフローを可能にし、トレーサビリティを強化します。米国国立標準技術研究所のデジタルスレッドの取り組みは、相互運用可能なデータ構造をさらに体系化しています。これらの進歩は、単発の校正ではなくソフトウェア、センサー、アナリティクスをバンドルできるプロバイダーに新たな収益源をもたらします。

国際的な校正・トレーサビリティ規制の厳格化

21 CFR第11条および第820条に基づくFDA規則は、電子校正記録と米国国立標準技術研究所のトレーサビリティを要求し、医療機器企業を認定計量パートナーへと向かわせています。航空宇宙サプライヤーはAS9100のトレースチェーン要件を満たす必要があり、Tektronixはアウトソーシングが監査負担を軽減すると指摘しています。デジタル校正証明書はコンプライアンスを機械可読な出力へとシフトさせ、ISO 10012の測定管理要件と整合しています。オーストラリアのCASAは、航空機器の校正証拠を要求することで業種固有の執行を示しています。これらの規則は総じてサービスの基本需要を高め、複数分野の認定を持つベンダーを優遇します。

3Dスキャニングおよびポータブル三次元座標測定機アウトソーシングの急速な普及

ポータブルレーザースキャナーのコストは約10万米ドルであるのに対し、従来の三次元座標測定機は20万米ドルに加えて5万5,000米ドルのインフラコストがかかり、中小企業にとって早期の投資回収をもたらします。FAROのLeap STは多様なジオメトリに対応する5つのスキャニングモードを追加しています。年間メンテナンスコストは同程度ですが、インフラコストの節約がハンドヘルドデバイスへの傾きを決定づけています。Hexagonのバッテリー駆動のLeica AT500は、過酷な工場環境でもワイヤレスで動作します。[3]Hexagon、「Leica アブソリュートトラッカー AT500」、hexagon.com 韓国の光周波数コム干渉計は25マイクロ秒で0.34ナノメートルの精度を達成し、ポータブル精度の次の飛躍を示しています。[4]国家科学技術研究会議、「光周波数コム統合」、phys.org これらのイノベーションは、そのような資産を保有する専門家へのアウトソーシングを加速させます。

2024年以降の航空宇宙MROボリュームの回復

航空MROは2024年に1,140億米ドルに回復し、2035年まで年率2.7%の成長が見込まれています。インドのMRO収益はフリート拡大の中で2026年までに50%成長する軌道にあります。レーザートラッカーはエンジンや着陸装置の検査時間を最大75%短縮します。ニアライン3Dスキャナーは安全コンプライアンスのための即時修理データを提供します。継続的な材料不足と19%の整備士不足の見通しが、労働力不足を補える外部計量の専門知識への需要を高めています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密機器と認定取得の高い総コスト | –0.9% | 世界全体 — 中小企業が最も影響を受ける | 短期(2年以内) |

| 認定された寸法計量専門家の不足 | –0.5% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 接続された工場フロア計量におけるサイバーセキュリティおよび知的財産漏洩リスク | –0.3% | 先進地域 | 中期(2〜4年) |

| 普遍的なデータ相互運用性標準の欠如 | –0.2% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密機器と認定取得の高い総コスト

高性能機器への設備投資とISO/IEC 17025認定は新規参入者を阻みます。米国国立標準技術研究所の料金体系は高度な校正に相当な費用がかかることを示しており、ラボは環境管理と熟練スタッフへの投資も必要です。Alliance Calibrationは国際標準監査の手続きの煩雑さを指摘しています。多くの中小企業はこれらのコストを吸収するのに苦労しており、世界銀行の国際貿易への適合性障壁に関する調査結果と一致しています。米国国立標準技術研究所のロボット計測プログラムは、より小規模な企業が手頃なシステムを評価するのに役立ちます。それでも、ハードウェア価格が下落するかサブスクリプションモデルが普及するまで、財務的なハードルは依然として障壁となります。

認定された寸法計量専門家の不足

現代のシステムは機械センサーと複雑なソフトウェアを組み合わせていますが、トレーニングの供給が追いついていません。Renishawの5軸REVOおよびMODUSプラットフォームは、従来のゲージブロックを超えるプログラミングとアナリティクスのスキルを要求します。ZEISSはFDA検証サービスのギャップを埋めるためにリモートコースを拡充しています。米国国立標準技術研究所はスマートファクトリーのカリキュラムについて学術機関と協力しています。多分野にわたる人材の流入がなければ、サービス能力はボトルネックのリスクにさらされ、これはすでに北米とヨーロッパで顕在化している懸念事項です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル統合がスキャニング成長を牽引

校正・認証の計量サービス市場規模は2024年に4億6,300万米ドルとなり、収益の36.34%を占めました。しかし、リアルタイム生産目標が3Dスキャニング/光学デジタイザーサービスを8.34%のCAGRへと押し上げており、ポータブルスキャナーがコストとインフラの障壁を克服しています。FAROのLeap STは高スループットのハンドヘルド機能を示し、AIアシスト型アナリティクスは寸法チェックを超えた予測インサイトを解放します。寸法検査はフリートの老朽化に伴う航空宇宙MROにとって引き続き不可欠であり、GD&T(幾何公差)コンサルティングはより厳格な公差体制を背景に成長しています。

中小企業が設備投資を回避して使用量のみを支払うことでアウトソーシングが拡大しています。デジタルツインの採用とともにリバースエンジニアリングとシミュレーションの需要が拡大しています。クラウドダッシュボードと機械学習による故障検知を組み込んだプロバイダーは、より粘着性の高い契約を確保し、進化する計量サービス市場において単なる計測よりもデータ管理が価値を持つことを示しています。

機器タイプ別:ポータビリティが市場ダイナミクスを再形成

三次元座標測定機は2024年の収益の41.89%を占めましたが、ボリューム成長は現在レーザートラッカーおよびスキャナーの9.12%のCAGRへと傾いています。Hexagonのワイヤレスモデルのレーザートラッカーは、ケーブルを排除することでセットアップ時間を短縮し、過酷で温度変動のある環境にまで計量を拡張します。レーザートラッカーは重量とリーチが重要な航空宇宙オーバーホールベイで人気があります。光学・ビデオシステムは半導体ファブに対応し、形状・表面技術は高精度ギアに対応します。

次世代の精度は光周波数コム干渉計から生まれており、サブナノメートル分解能を達成しています。この能力は2030年までにポータブルデバイスへと波及すると予想されています。ZEISS CONNECTED QUALITYなどの統合プラットフォームは、異種センサーを統合データレイクに集約し、計量サービス市場においてハードウェア中心からソフトウェア定義の価値創出へのシフトを強化しています。

最終用途産業別:重機械の優位性にもかかわらず医療機器が加速

重機械・一般産業は2024年の収益の26.45%を占め、アジア太平洋地域で生産能力を拡大する建設機器OEMに支えられています。しかし、FDA規則が校正の厳格さとトレーサビリティを高める中、医療機器は最速の7.98%のCAGRを記録する見込みです。ZEISSの検証サービスパッケージは、サブミクロンの保証を要求するクリーンルーム環境向けにカスタマイズされたサービスを示しています。EVドライブトレインの公差に伴い自動車の採用が増加し、航空宇宙は高精度レーザートラッカー検証を必要とするMROサイクルと連動し続けています。

半導体ラインはナノメートルスケールの計量を求め、光学・X線システムへの投資を促進しています。エネルギー生産者は熱負荷下でのタービンシャフトアライメントを必要とし、このニッチはモバイルレーザートラッカーチームが担っています。2025年までに2,800億米ドルの価値に達すると予測されるインドの医療機器フットプリントの拡大は、生体医療計測の専門知識への持続的な需要を示唆しています。

測定場所別:オンサイトサービスが従来モデルを変革

オフサイトラボラトリーは依然として2024年の売上高の43.78%を占め、従来の認定と環境管理の利点に支えられています。それでも、オンサイトおよびインプロセスサービスはリアルタイムフィードバックが廃棄物と物流を削減するため、8.67%のCAGRでラボを上回る成長を示します。ABBのビジョンシステムの導入は生産を停止することなくすべての部品を検査し、顧客が今や期待するものを浮き彫りにしています。

ハイブリッドモバイルラボはトレーサビリティとフィールドの利便性を組み合わせており、バッテリー駆動のスキャナーは大型鍛造品やタービンケーシングへのアクセスを助けます。Hexagonのデジタルファクトリーは工場レイアウトを複製し、リモートの専門家が仮想的に計測を検証できるようにします。長期的には、米国国立標準技術研究所のオンマシン計測研究がCNCスピンドルへの普遍的なセンサーフュージョンを示唆しており、計測が独立したステップでなくなる未来を示しています。

地域分析

北米は2024年の収益の39%を占め、航空宇宙MROの回復、FDA監督、先進製造業への投資に支えられています。HexagonとElliott Matsuuraのパートナーシップはカナダのサポートカバレッジを倍増させ、統合ハードウェア・ソフトウェアパッケージへの持続的な需要を反映しています。サプライチェーンのボトルネックと2028年までに19%の整備士不足の予測が能力を圧迫する可能性がありますが、米国国立標準技術研究所のサイバーセキュリティおよび校正プログラムは地域の競争上の保護手段を提供しています。

アジア太平洋地域は最も成長が速い地域であり、計量サービス市場は2030年までに8.39%のCAGRで拡大すると予測されています。2026年までに450億ルピーのMROセクターが見込まれるインドと中国の高精度機械加工クラスターが需要を牽引しています。政府のインセンティブ、航空部品へのGST引き下げ、急速なインフラ整備がスキャニングおよびレーザートラッカーサービスの現地普及を後押ししています。TrescalのタイでのM&Aは地域の統合機会を示しています。

ヨーロッパは電気自動車プログラムと厳格なISO要件を背景に安定した成長を記録しています。ドイツはスマートファクトリー内での統合計量を推進し、英国の精密加工業者はグローバル競争力を維持するために5軸三次元座標測定機を採用しています。南米と中東は新興市場であり、経済的な逆風にもかかわらず、産業の多様化とエネルギープロジェクトがポータブル計測チームへのパイロット契約を解放しています。

競合環境

計量サービス市場は中程度に分散した状態が続いています。Hexagonの1億2,300万米ドルのGeomagic買収はソフトウェアスタックを深化させ、データ中心の成長へのピボットを示しています。アセットライフサイクルインテリジェンス部門の計画的なスピンオフは純粋なSaaSエンティティを創出し、センサーイノベーションのための資本を解放します。ZEISSは2024年に収益が8%増加して107億ユーロに達し、R&Dに15%を投入し、イノベーション主導の競争を検証しています。

FARO Technologiesは2025年第1四半期にLeap STハンドヘルドスキャナーを背景に8,290万米ドルの売上と57%の粗利益率を達成し、機敏な製品サイクルが利益を生む方法を示しています。サービス指向のコンソリデーターであるTrescalはブラジル、韓国、タイ、米国のラボを買収することで1,200万ユーロの売上を追加し、ロールアップ戦略の余地を示しています。QIFおよびその他の相互運用性標準の採用は、クラウドプラットフォーム全体でマルチベンダーデータを調和させられる企業を優遇し、ソフトウェアエコシステムを新たな競争上の堀として高めています。

計量サービス産業のリーダー企業

Hexagon AB

Carl Zeiss AG

FARO Technologies Inc.

Renishaw plc

Nikon Metrology NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SGSは北米の収益を15億米ドル以上に引き上げ、航空宇宙、電力、製造業のクロスセルシナジーを獲得するため、Applied Technical Servicesを13億2,500万米ドルで買収することに合意しました。

- 2025年3月:Hexagonはアセットライフサイクルインテリジェンス部門のスピンオフ計画を開始し、2026年上半期の完了を目標として戦略的焦点を明確化し、株主価値を解放することを目指しています。

- 2025年2月:NovaはSentronics Metrology GmbHの買収を完了し、半導体ファブのプロセス制御の深度を拡大しました。

- 2025年1月:FAROはLeap STハンドヘルド3Dデバイスを発売し、CAM2ソフトウェアをアップグレードして多様な製造ニーズに対応する5つのスキャニングモードを追加しました。

- 2024年12月:Hexagonは3D SystemsのGeomagicソフトウェアスイートを1億2,300万米ドルで買収し、スキャンからモデルへの自動化を強化しました。

世界の計量サービス市場レポートの調査範囲

| 校正・認証 |

| 寸法検査 |

| 3Dスキャニング/光学デジタイザーおよびスキャナー |

| GD&T(幾何公差)コンサルティングおよびトレーニング |

| リバースエンジニアリングおよびシミュレーション |

| 三次元座標測定機 |

| レーザートラッカーおよびスキャナー |

| 光学・ビデオ測定機 |

| 形状・表面計量システム |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| エネルギー・発電 |

| 医療機器 |

| 重機械・産業 |

| その他の最終用途産業 |

| オフサイト・ラボラトリーサービス |

| オンサイト/インプロセス(インライン/アットライン) |

| ハイブリッド/モバイルラボ |

| 北米 |

| 南米 |

| ヨーロッパ |

| アジア太平洋 |

| 中東・アフリカ |

| サービスタイプ別 | 校正・認証 |

| 寸法検査 | |

| 3Dスキャニング/光学デジタイザーおよびスキャナー | |

| GD&T(幾何公差)コンサルティングおよびトレーニング | |

| リバースエンジニアリングおよびシミュレーション | |

| サービス対象機器タイプ別 | 三次元座標測定機 |

| レーザートラッカーおよびスキャナー | |

| 光学・ビデオ測定機 | |

| 形状・表面計量システム | |

| 最終用途産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 電子機器・半導体 | |

| エネルギー・発電 | |

| 医療機器 | |

| 重機械・産業 | |

| その他の最終用途産業 | |

| 測定場所別 | オフサイト・ラボラトリーサービス |

| オンサイト/インプロセス(インライン/アットライン) | |

| ハイブリッド/モバイルラボ | |

| 地域別 | 北米 |

| 南米 | |

| ヨーロッパ | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

計量サービス市場の現在の価値はいくらですか?

計量サービス市場規模は2025年に12億8,000万米ドルであり、2030年までに18億3,000万米ドルに達すると予測されています。

計量サービス内で最も成長が速いセグメントはどれですか?

3Dスキャニング/光学デジタイザーサービスは、リアルタイム品質管理ニーズを満たすため8.34%のCAGRで拡大しています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

中国とインドの製造業の拡大に加え、2026年までにインドのMRO収益が50%増加すると予測されており、精密計測への地域需要を牽引しています。

規制はサービス需要にどのような影響を与えていますか?

FDA 21 CFR第11条および第820条とAS9100標準は、文書化されたトレーサブルな校正を要求し、製造業者を認定サービスプロバイダーへと向かわせています。

2030年までにサービス提供を形成する技術トレンドは何ですか?

ポータブルレーザートラッカー、AIアナリティクス、デジタル校正証明書、オンマシン計測ソリューションが将来の契約要件を支配するでしょう。

最終更新日: