メチルメタクリレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.39 十億米ドル |

| 市場規模 (2031) | 19.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメチルメタクリレート市場分析

メチルメタクリレート市場規模は、2025年の137.2億米ドルから2026年には153.9億米ドルに成長し、2026年から2031年にかけて4.76%のCAGRで2031年までに194.2億米ドルに達すると予測されています。2025年のメチルメタクリレート市場は、下流ポリマー需要に引き続き牽引されており、ポリ(メチルメタクリレート)(PMMA)およびアクリル樹脂用途がバリューチェーンを既存の最終用途集中させています。バイヤーはコモディティ供給と認証済み低環境負荷グレードを区別し始めています。また、リサイクルコンテンツ目標を達成し、製品宣言を提供し、特殊光学性能を提供できるメーカーと、標準グレードの価格競争にさらされたままのメーカーとの間で、市場の分断が拡大しています。アジアの過剰供給が引き続き貿易フローと価格規律に影響を与える一方、統合サプライヤーは数量成長よりも特殊デリバティブ、供給安全保障、製造ルートの効率性を強調することで対応しています。ヘルスケア、エレクトロニクス、データインフラからの需要は、従来の建設サイクルを超えてプレミアムモノマーおよびPMMAの使用を支援することで、市場の需要基盤を拡大しています。C2技術が商業的に拡大し、ケミカルリサイクルが調達の関連性に近づくにつれて、製造ミックスも変化しており、予測期間中にメチルメタクリレート市場が低炭素ポジショニングに向けたより明確な道筋を持つことになります。

レポートの主要ポイント

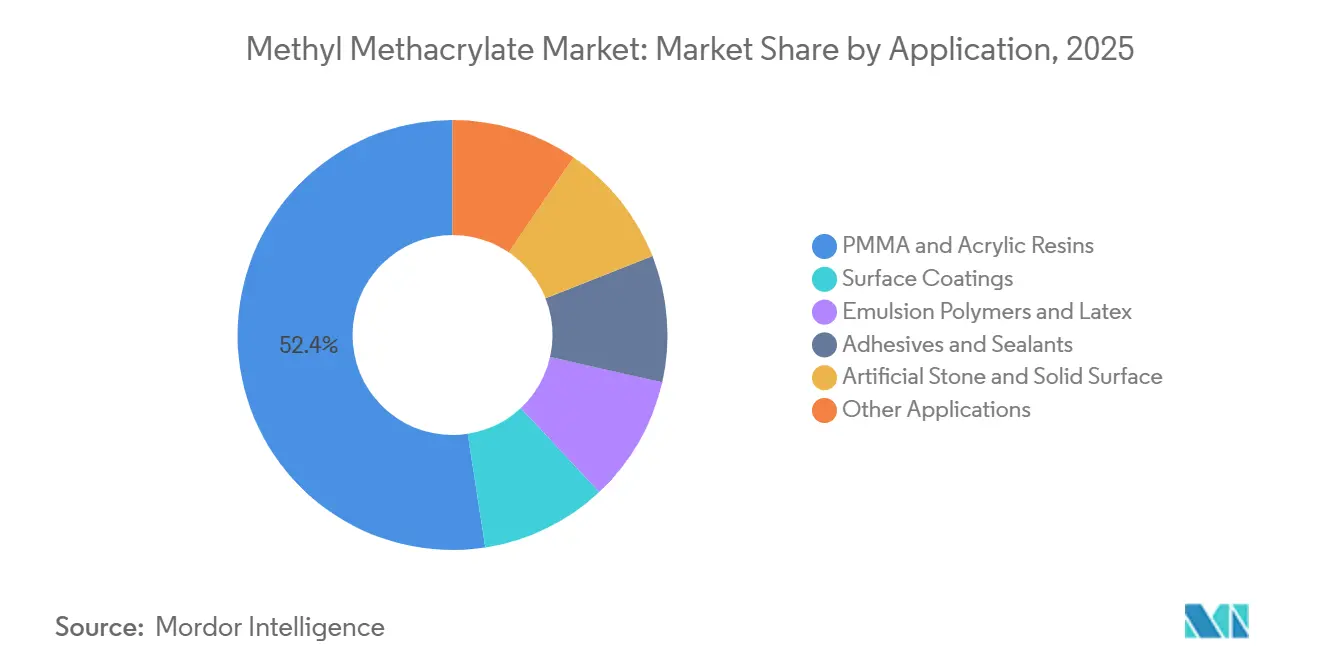

- 用途別では、PMMAおよびアクリル樹脂が2025年に52.44%のシェアで首位を占め、人工石およびソリッドサーフェスは2031年にかけて5.62%のCAGRで拡大すると予測されています。

- 最終用途産業別では、建築・建設が2025年に34.71%のシェアを保持し、ヘルスケア・医療が2031年にかけて5.89%の最高CAGRを記録する見込みです。

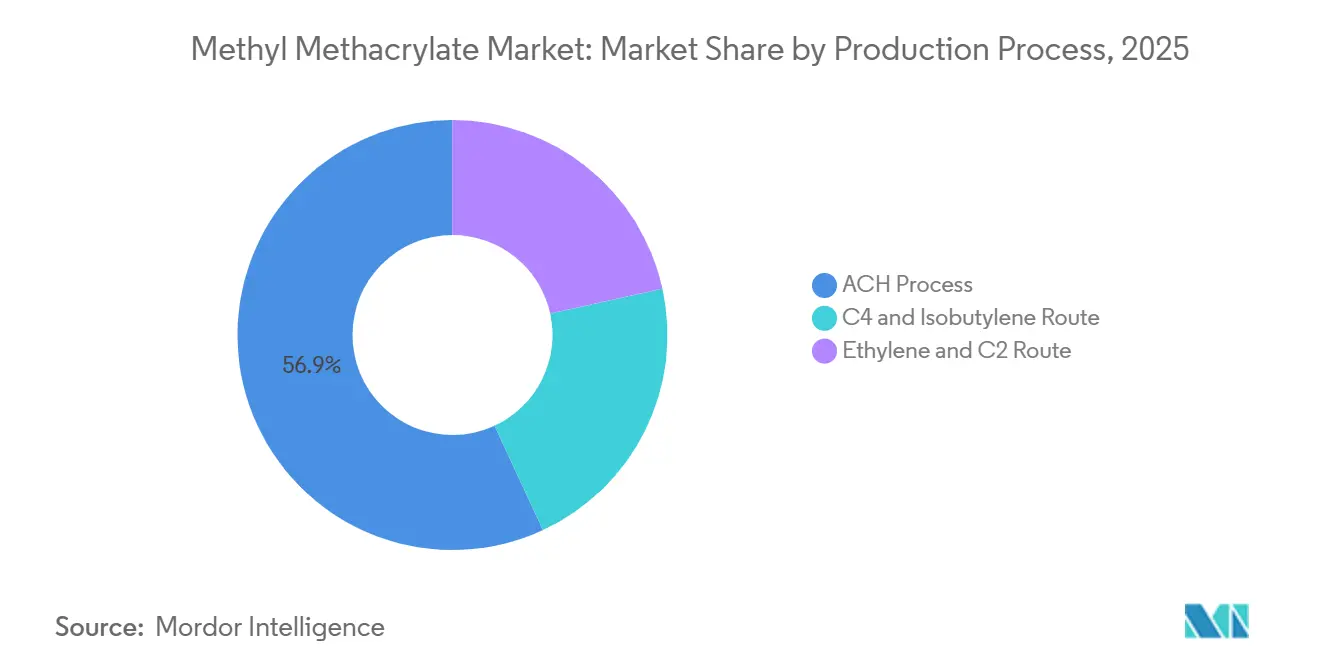

- 製造プロセス別では、アセトンシアノヒドリン(ACH)ルートが2025年に56.92%のシェアを占め、エチレンおよびC2ルートは2031年にかけて6.21%のCAGRで成長すると予測されています。

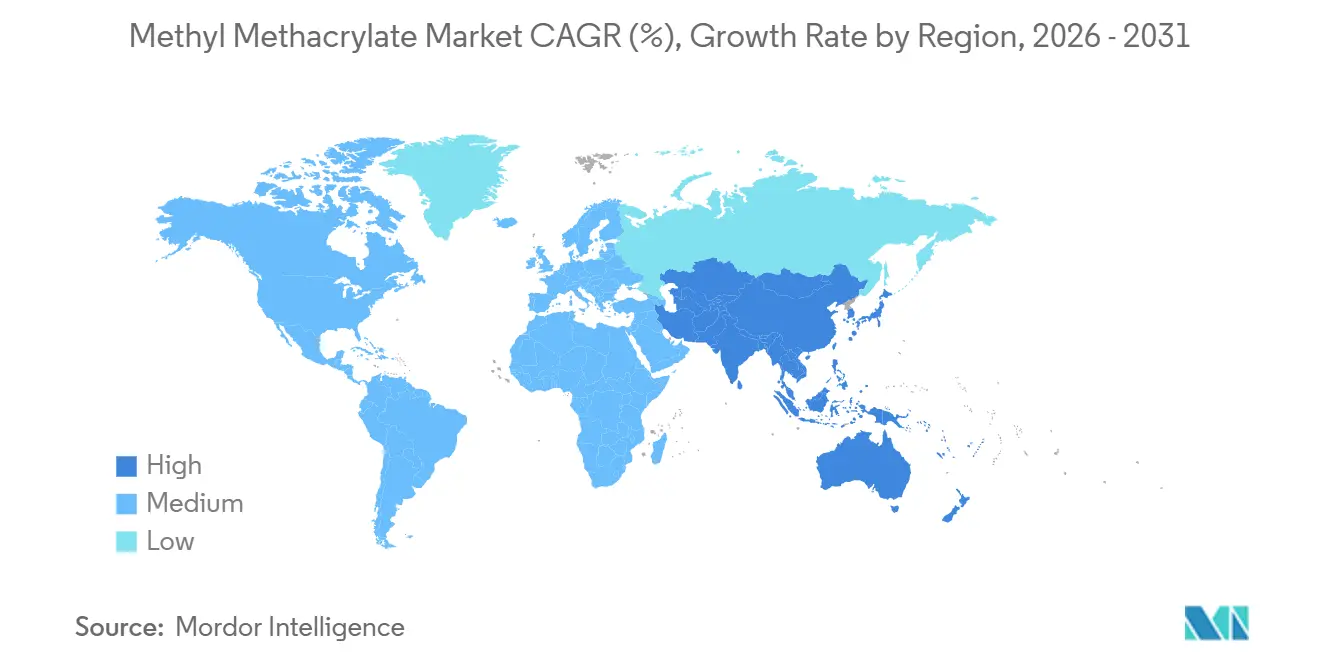

- 地域別では、アジア太平洋が2025年に46.85%のシェアを保持し、2031年にかけて5.34%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメチルメタクリレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MMAベースのグレージング、アクリルコンクリート、PMMAクラッディングパネルに対する建築・建設需要 | +1.4% | グローバル、特にアジア太平洋および中東で顕著 | 中期(2〜4年) |

| EVプラットフォームにおける構造用MMA接着剤および光学グレードPMMAによる自動車軽量化 | +1.0% | 北米および欧州、アジア太平洋が二次的 | 中期(2〜4年) |

| ライトガイドパネル(LGP)およびデバイス基板における光学グレードMMAに対するディスプレイ・エレクトロニクス需要 | +0.7% | アジア太平洋がコア、北米への波及あり | 中期(2〜4年) |

| 水性MMAエマルジョン配合による建築・工業用塗料およびコーティングの成長 | +0.6% | グローバル | 短期(2年以内) |

| フィードストックリスクおよびカーボン負債を低減するためのC2エチレンルートへの産業シフト | +0.5% | 北米および西欧 | 長期(4年以上) |

| 認証済み循環モノマーサプライチェーンを支援するPMMAからMMAへのケミカルリサイクル | +0.3% | 当初は欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築・建設:インフラおよびデジタルビルドアウトがMMA消費を拡大

建築・建設はメチルメタクリレート市場において最も広範な需要基盤であり続けています。MMAベースの材料は、商業施設およびインフラ資産全体にわたり、グレージング、クラッディング、コンクリート補修、その他の耐久性用途に使用されています。需要はもはや標準的なアクリルグレージングに限定されず、急速硬化とクラックブリッジングが必要なインフラ補修においても高分子量メタクリレーシステムが使用されています。長いサービス寿命、低い構造重量、長い運用サイクルにわたる耐候性を優先する商業プロジェクトでは、PMMAベースのファサードおよびグレージング仕様が進化しています。データインフラからの追加需要も生まれており、Mitsubishi Chemical Groupは光ファイバーおよび水冷データセンターコンポーネントにおけるPMMAの使用をFY2026の戦略的方向性の一部として特定しています[1]Mitsubishi Chemical Group、「2026年3月期の事業概要」、Mitsubishi Chemical Group、mcgc.com。これは、メチルメタクリレート市場が物理的な建設とデジタルビルドアウトの両方から支援を受けており、単一の建設サイクルへの依存を低減しているため、重要な意味を持ちます。また、耐久性、透明性、ライフサイクル性能が低い初期材料コストよりも重視されるプロジェクトにおいて、メチルメタクリレート市場が引き続き重要である理由を説明するのにも役立ちます。

自動車軽量化:MMA接着剤とPMMAがEVアーキテクチャに浸透

電気自動車へのシフトは、旧来のトリム用途に依存するのではなく、接着剤および光学PMMAの重要性を高めることで、メチルメタクリレート市場を変化させています。構造用MMA接着剤は、従来の溶接方法に適さないアルミニウム、炭素繊維強化ポリマー、ガラス繊維複合材料、その他の異種材料を接合する必要があるメーカーに使用されています。ITW Performance Polymersは、マルチマテリアル接合におけるこの役割を文書化しており、MMA需要が単体生産量だけでなく設計アーキテクチャとより密接に結びついているという見解を支持しています[2]ITW Performance Polymers、「高伸長エポキシおよびメチルメタクリレート接着剤によるCFRP自動車部品の接合」、ITW Performance Polymers、itwperformancepolymers.com。バッテリーパックアセンブリも、材料間の熱膨張差を管理できる接合ラインを必要とし、EVプラットフォームにおける接着剤の性能要件を高めています。EV普及が進むにつれて、特定のアセンブリでは車両生産台数よりも車両あたりのMMA使用量が速く増加する可能性があるため、メチルメタクリレート市場は恩恵を受けます。これにより、成熟したPMMAトリム用途が特殊接着剤システムほどの増分成長に貢献しなくなっても、自動車需要は引き続き重要であり続けます。

エレクトロニクスおよびディスプレイ:光学グレードPMMA需要が供給仕様を厳格化

エレクトロニクスおよびディスプレイ需要は、光学グレード材料がコモディティMMAよりも高い純度と加工管理を必要とするため、メチルメタクリレート市場内でより特殊化された層を生み出しています。ライトガイドプレートおよび関連ディスプレイコンポーネントは、非常に低い汚染度と厳密に制御された分子特性を持つPMMAに依存しており、資格を持つサプライヤーの数を制限しています。Mitsubishi Chemicalおよびその他の統合メーカーは、モノマー生産、下流ポリマー能力、およびディスプレイ用途における確立された顧客関係を組み合わせているため、この分野でのポジションを確立しています。Sumitomo Chemicalが化学的にリサイクルされたPMMAをLCDバックライトおよび自動車ヘッドランプ用途に商業供給したことは、リサイクルコンテンツが以前は循環フィードストックには性能上の感度が高すぎると考えられていた用途に参入していることを示しています。これにより、OEM調達チームが同じ供給協議において光学性能とリサイクルコンテンツの文書化の両方を要求できるようになったため、メチルメタクリレート市場全体での資格基準が引き上げられます。また、バルク生産量だけで競争するのではなく、特殊レベルでトレーサビリティ、一貫性、製品品質を検証できるメーカーのポジションを強化します。

PMMAからMMAへのケミカルリサイクル:循環経済の圧力が調達を再形成

大手バイヤーがモノマー調達を炭素およびリサイクルコンテンツのコミットメントに結びつけ始めるにつれて、ケミカルリサイクルはメチルメタクリレート市場において開発テーマから商業的要因へと移行しています。Trinseoは、MMATwo取り組みの下での次世代解重合により、バージンMMA生産と比較して少なくとも70%の炭素フットプリント削減が可能であり、廃棄される可能性のある汚染PMMAストリームも処理できると述べています。2025年のChemical Science誌の研究でも、トリチルエステル修飾によりPMMA解重合温度を270℃に低下させ、94.5%のMMA収率を達成できることが示され、リサイクルと化石ベースの経路間のエネルギーギャップが縮小しています。これらの進展は、調達決定が複雑な製造チェーン全体でサプライヤーの報告要件と上流排出量の低減を文書化する必要性によってますます影響を受けているため、重要です。RöhmもそのproTerra リサイクルコンテンツMMAのためのケミカルリサイクル能力に投資しており、メチルメタクリレート市場がリサイクルを補完的なプログラムではなく戦略的な供給ポジションとして扱っていることを示しています。長期的には、循環モノマー経路を提供できるメーカーと、従来のバージン供給に限定されたままのメーカーとを差別化する可能性が高いです。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アセトンシアノヒドリン(ACH)ルートメーカーのマージンを圧迫する原材料およびエネルギーコストの変動 | -1.3% | グローバル、特にアジアおよび欧州で深刻 | 短期(2年以内) |

| グレージング、サイネージ、コーティング用途におけるPET、ポリカーボネート、ガラスからの代替材料圧力 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 持続的な輸出主導の価格圧力を生み出す中国の構造的過剰生産能力 | -1.1% | アジア太平洋がコア、欧州および南米への波及あり | 短期(2年以内) |

| レガシープラントにおけるACH廃棄物負担と環境コンプライアンスコストの上昇 | -0.5% | アジア太平洋および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料およびエネルギーコストの変動:ACHメーカーが構造的な投入リスクに直面

原材料およびエネルギーコストの変動は、ACHベースのメーカーが代替ルートよりもバランスを取ることが難しいフィードストックチェーンに依存しているため、メチルメタクリレート市場の制約要因であり続けています。このプロセスはアセトンと青酸に依存しており、これらは必ずしも互いに、または完成MMAの販売条件と連動して動くわけではありません。これにより、投入チェーンの一部のみが逼迫した場合でもメーカーはマージン圧力にさらされ、エネルギーコストが依然として高い地域での計画が複雑になります。硫酸アンモニウムに関連する廃棄物処理義務は、C2操業と同じルートプロファイルを持たないレガシープラントに別のコスト層を追加します。その結果、メチルメタクリレート市場では、フィードストックへのエクスポージャーと環境負担を軽減する技術への投資が再配分されています。これらの変更を遅らせるメーカーは、短期的な後退ではなく、持続的なマージン圧縮に直面する可能性が高くなります。

中国の過剰生産能力:輸出主導の価格圧力が競争地図を塗り替える

中国関連の過剰生産能力は、地域の過剰供給が国内の境界を超えて外部の貿易フローに影響を与えているため、メチルメタクリレート市場に引き続き影響を与えています。Mitsubishi Chemical Groupは2025年に、国内中国の吸収が改善するまでアジアの過剰供給が欧州に流入し続けると述べており、この圧力が一時的なものではなく構造的なものであることを示しています。大量の余剰量が輸出先を求める場合、運賃コストはもはや同程度の地域的な絶縁を提供しません。その結果、標準グレードの価格規律が弱まり、メーカーは特殊ポジショニング、ルート効率、および下流統合を通じてマージンを保護する必要性が高まっています。Mitsubishi Chemical Groupの工場閉鎖、合弁解消、および拡張計画のキャンセルは、メチルメタクリレート市場が完全な価格回復を待つのではなく、合理化を通じて対応していることを示しています。この環境は、コモディティ供給が圧力下にある間、差別化されたグレードと長期的な顧客関係を守ることができる企業に有利です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:用途ミックスが多様化する中、人工石およびソリッドサーフェスが成長をリード

PMMAおよびアクリル樹脂は2025年のメチルメタクリレート市場シェアの52.44%を占め、最大の用途基盤が引き続き下流ポリマーチェーン内にあることを確認しています。人工石およびソリッドサーフェスは2031年にかけて5.62%のCAGRで成長すると予測されており、従来の樹脂セグメントを超えた成長の速い用途を代表しています。この変化は注目に値します。なぜなら、病院および研究室の設計者が継ぎ目のない表面と衛生性能が必要な場所でPMMA複合カウンタートップおよび備品を指定しているからです。その調達パターンは、標準的な住宅リモデリングサイクルよりも安定した需要ストリームを支援します。また、より厳格な性能要件を持つ特殊表面用途と共に、大量樹脂需要にも対応できるサプライヤーに機会を生み出します。

表面コーティングおよびエマルジョンポリマーは引き続き重要であり、建築および工業用途全体でMMA消費の広範な二次基盤を提供しています。水性および高固形分コーティングへの移行は、光沢保持と耐候性能を必要とするバインダーにおけるメタクリレートの配合を支援しており、このセグメントにメチルメタクリレート市場での持続的な関連性を与えています。コーティングにおける排出規制の圧力も、MMAベースの化学が引き続き適用可能な配合への転換を支援しています。接着剤およびシーラントは、電気自動車(EV)および再生可能エネルギーアセンブリにおける構造接合が標準的なバルク用途を超えた特殊化学を必要とするため、より高い価値カテゴリーを代表しています。エマルジョンポリマーは引き続き広範な工業生産を追跡していますが、チルメタクリレート産業における最も強い用途モメンタムは、より成熟したコモディティセグメントよりもソリッドサーフェスと高度な接着剤に集中しています。メチルメタクリレート市場内の純度分割も、プレミアムグレードが統合サプライヤーにより集中する一方、標準グレードがより強い価格圧力に直面することを意味しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:建築が支配的シェアを維持する中、ヘルスケアが加速

建築・建設は2025年のメチルメタクリレート市場規模の34.71%を占め、MMA需要の主要最終用途セグメントとしての地位を維持しました。このセグメントは、MMAがアクリルシートおよびグレージング製品と、コンクリート補修および補強に使用される反応性システムの両方に供給されるため、広範なままでした。防音壁、屋根グレージング、およびインフラパネルにおける長いサービス寿命仕様は、長期的な資産サイクルにわたる繰り返し需要を支援し続けています。これにより、メチルメタクリレート市場は耐久性と屋外性能が優先されるプロジェクトで安定した基盤を持ちます。それにもかかわらず、より速い成長がより小さいが、より特殊化された最終用途から来ているため、需要は拡大しています。

ヘルスケアおよび医療は2031年にかけて5.89%のCAGRで成長すると予測されており、メチルメタクリレート市場で最も成長の速い最終用途セグメントとなっています。2026年に発表された研究では、酸化ジルコニウム強化PMMA複合骨セメントおよびバンコマイシン配合PMMAセメント性能の進歩が示され、標準的な材料使用を超えたポリマーファミリーの医療的関連性を支援しています。歯科もPMMAディスクブランクのデジタルCAD/CAMワークフローを採用しており、補綴用途でのプレミアムモノマーおよびポリマーの一貫性への需要を高めています。自動車・輸送は引き続き第2位の収益貢献者ですが、その新しい成長は成熟したトリム用途よりも構造用接着剤とより密接に結びついています。エレクトロニクスも、ディスプレイメーカーが性能に敏感なコンポーネントに光学グレードおよびリサイクルコンテンツPMMAを必要とするにつれて、比重を増しています。これらの変化は、より速く成長している最終用途の一部が建築・建設需要よりも絶対量で小さいままであっても、メチルメタクリレート市場がより価値密度が高くなっていることを示しています。

製造プロセス別:ACHがシェアを固める中、C2ルートが産業経済を再定義

ACHルートは2025年のメチルメタクリレート市場の56.92%を占め、主要生産地域全体にわたるアセトンおよびHCN連結能力の長年にわたる設置基盤を反映しています。ACH資産が既存の産業ネットワークに深く組み込まれており、大規模な生産を支援し続けているため、このポジションは強固なままでした。同時に、このルーはより重い環境的および副産物の負担を抱えており、廃棄、コンプライアンス、および炭素関連の考慮事項が投資レビューの一部となるにつれて、ますます関連性が高まっています。メチルメタクリレート市場は急速に変化しているわけではありませんが、経済性はレガシーACH支配の長期的なケースを弱める方向に動いています。古いプラントを持つメーカーは、将来の能力決定において異なるルートバランスに備えながら稼働率を維持するプレッシャーにさらされています。

エチレンおよびC2ルートは2031年にかけて6.21%のCAGRで成長すると予測されており、メチルメタクリレート市場で最も急速に拡大する製造経路となっています。RöhmのBay Cityプラントは2026年6月にフルスケール操業に達し、北米でのLiMA技術の商業的準備が整ったことを示しました。Röhmはまた、このプラントが従来のACH生産と比較してCO2排出量を最大42%削減できると述べており、このルートに明確な持続可能性とフィードストックのポジショニングを与えています。ACS Sustainable Chemistry & Engineeringに掲載された査読済みライフサイクル研究も、主要な代替ルートと比較したC2ルートの環境上の優位性を支持しています。これは、調達および規制上の決定が生産量と並んで製品フットプリントとルートの透明性をますます考慮するため、重要です。その結果、メチルメタクリレート産業は、ルート選択がコスト、炭素プロファイル、および顧客アクセスに同時に影響を与える、より差別化された生産ランドスケープに向かっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のメチルメタクリレート市場シェアの46.85%を占め、同地域の市場規模は2031年にかけて5.34%のCAGRで拡大すると予測されています。この地域は需要と供給の両方で最大のシェアを占めており、価格、貿易フロー、および投資優先事項に大きな影響力を持っています。中国は地域内で最大の市場であり続けていますが、供給の追加がチェーンの一部で地域内吸収を上回っています。この不均衡により、標準グレードの価格が圧力下に置かれ、国内条件が軟化した際にメーカーが輸出市場を求めるよう促しています。インドおよび東南アジアは、都市化、自動車の拡大、およびアクリルサイネージ需要が着実な増分消費を支援するにつれて、メチルメタクリレート市場においてより重要になっています。Mitsubishi Chemical Groupもインドをパートナーシップ主導の供給開発のターゲットとして特定しており、地域の成長が従来の北東アジア基盤を超えて広がっているという見解を強化しています。

北米は、地域の生産能力が強化され、低炭素ルートオプションが商業的に利用可能になるにつれて、異なる供給ポジションに移行しています。RöhmのBay City施設は25万トンのC2ルート能力を追加し、2026年6月に新しい国内供給オプションを稼働させました。これにより、自動車、エレクトロニクス、建設、およ医療の顧客に、ルート効率と製品フットプリントに焦点を当てた調達基準に合致する地域ソースが提供されます。北米のメチルメタクリレート市場は、進行中のVOC関連配合シフトに支援されたコーティングおよびデリバティブ需要からも恩恵を受けています。欧州は異なる状況を示しており、需要の成長は数量拡大よりも調達転換に結びついています。REACH関連の廃棄物処理義務と広範な持続可能性報告要件が、欧州のメチルメタクリレート市場を認証済み、低炭素、よりトレーサブルな供給経路に向けて推進しています。

南米、中東、アフリカはメチルメタクリレート市場のより小さなシェアを合計で占めていますが、それぞれが独自の戦略的役割を担っています。サウジアラビアは、国内MMA生産が地域供給を支援し、大規模なインフラおよび商業開発計画に接続しているため、際立っています。より広い中東の建設パイプラインは、商業および接客プロジェクト全体でPMMAグレージング、ファサード、コーティング、およびソリッドサーフェスへの需要を支援し続けています。南米の需要はより控えめであり、コーティング、接着剤、および消費財に集中しており、輸入エクスポージャーと通貨条件が近期の拡大を制限しています。

競合ランドスケープ

メチルメタクリレート市場はバリューチェーンの上位で適度に集約されていますが、競争はコモディティ供給と特殊グレードのポジショニングによって異なります。Röhm GmbH、Mitsubishi Chemical Group、Lucite International、およびDowは、バルクトン数だけで競争するのではなく、技術、統合、および下流用途アクセスを組み合わせることでポジションを維持しています。彼らの優位性は、製造ルート、ポリマー能力、および顧客資格が重要なディスプレイ、医療、および高度な自動車用途を含む分野で最も強くなっています。その結果、メチルメタクリレート市場は名目上の能力だけで定義されるわけではなく、技術的承認とルートの信頼性がアカウント維持においてより大きな役割を果たすようになっています。市場リーダーシップは、価格にさらされた標準グレードよりも特殊セグメントでより持続的です。

Röhmの2026年6月のBay Cityスタートアップは、北米でフルスケールの産業用C2ベースMMA生産を確立し、低炭素ルートにおける同社のポジションを強化しました。Mitsubishi Chemical Groupは、台湾の合弁を解消し、Geismar拡張をキャンセルし、広島工場を閉鎖しながら、より高い価値のデリバティブと新興の供給機会に焦点を移すという異なるアプローチを取りました。これらの動きは、メチルメタクリレート市場が数量追加だけでなく、より鋭いポートフォリオ決定を評価していることを示しています。Lucite InternationalはAlphaプロセスを通じて引き続き関連性を持ち、RöhmのLiMAルートは将来の技術競争に別の検証済みC2オプションを追加します。実際には、これにより差別化されていないスケールよりも、独自のルート経済性、下流統合、および顧客固有の供給信頼性に対してより大きな戦略的価値が置かれます

プレミアムバイヤーが性能と検証済みの持続可能性認証の両方をますます求めるにつれて、リサイクルおよび循環供給を中心とした第2の競争層が生まれています。Sumitomo ChemicalがLG DisplayおよびNissan Motorに化学的にリサイクルされたPMMAを商業供給したことは、循環材料が高仕様用途に移行できることを示しています。RöhmのproTerra関連リサイクル能力への投資も同じ方向を示しており、メチルメタクリレート市場における将来の優位性がルート効率とリサイクルコンテンツの可用性を組み合わせることから生まれる可能性があることを示唆しています。これにより、プレミアム調達基準を支援できるメーカーと、標準グレードの価格競争にさらされたままのメーカーとの間にギャップが生まれます。解重合のための特許およびプロセス開発の進歩も、予測期間中に新しい特殊リサイクラーがメチルメタクリレート市場に参入する可能性を高めています。

メチルメタクリレート産業リーダー

Mitsubishi Chemical Group Corporation

Röhm GmbH

Dow

Sumitomo Chemical Co., Ltd.

LX MMA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:RöhmはテキサスBay CityのLiMA MMAプラントをフル産業規模で開業し、北米でのC2ベースMMA技術の最初の商業展開を記録しました。16億米ドルの施設は年間25万トンのMMAを生産し、従来のACH生産と比較してCO2排出量を最大42%削減し、自動車、建設、エレクトロニクス、および医療顧客向けの米国国内MMA供給を強化します。

- 2026年4月:Wanhua Chemical Groupは、ポリウレタン、石油化学チェーン、ファインケミカル、および新興材料にわたる13の主要プロジェクトに対して272億3,000万人民元(約37.8億米ドル)の設備投資計画を発表し、MMA関連の特殊化学バリューチェーン全体でのプレゼンスを拡大しました。

グローバルメチルメタクリレート市場レポートの範囲

メチルメタクリレート(MMA)は、化学式C₅H₈O₂を持つ無色の高引火性有機液体です。主にアクリルプラスチックおよび耐衝撃性ガラス(ポリメチルメタクリレート、またはPMMA)の製造におけるモノマーとして、また塗料、接着剤、樹脂、および歯科用骨セメントとして使用されます。

メチルメタクリレート市場は、用途、最終用途産業、製造プロセス、および地域別にセグメント化されています。用途別では、市場はPMMAおよびアクリル樹脂、表面コーティング、エマルジョンポリマーおよびラテックス、接着剤およびシーラント、人工石およびソリッドサーフェス、その他の用途にセグメント化されています。最終用途産業別では、市場は建築・建設、自動車・輸送、電気・電子、ヘルスケア・医療、消費財、その他の最終用途産業にセグメント化されています。製造プロセス別では、市場はACHプロセス、C4およびイソブチレンルート、エチレンおよびC2ルートにセグメント化されています。レポートはまた、主要地域の21カ国にわたるメチルメタクリレートの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| PMMAおよびアクリル樹脂 |

| 表面コーティング |

| エマルジョンポリマーおよびラテックス |

| 接着剤およびシーラント |

| 人工石およびソリッドサーフェス |

| その他の用途 |

| 建築・建設 |

| 自動車・輸送 |

| 電気・電子 |

| ヘルスケア・医療 |

| 消費財 |

| その他の最終用途産業 |

| ACHプロセス |

| C4およびイソブチレンルート |

| エチレンおよびC2ルート |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | PMMAおよびアクリル樹脂 | |

| 表面コーティング | ||

| エマルジョンポリマーおよびラテックス | ||

| 接着剤およびシーラント | ||

| 人工石およびソリッドサーフェス | ||

| その他の用途 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| ヘルスケア・医療 | ||

| 消費財 | ||

| その他の最終用途産業 | ||

| 製造プロセス別 | ACHプロセス | |

| C4およびイソブチレンルート | ||

| エチレンおよびC2ルート | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

メチルメタクリレート市場の現在の市場規模は?

メチルメタクリレート市場規模は、2025年の137.2億米ドルから2026年には153.9億米ドルに成長し、2026年から2031年にかけて4.76%のCAGRで2031年までに194.2億米ドルに達すると予測されています。

2031年にかけて最も速く成長している用途は何ですか?

人工石およびソリッドサーフェスは、ヘルスケアおよび研究室の表面需要に支援され、2031年にかけて5.62%のCAGRが予測される最も速く成長している用途です。

MMA消費において最大の最終用途セグメントはどれですか?

建築・建設は、グレージング、補修システム、および長いサービス寿命仕様に支援され、2025年に34.71%のシェアを持つ最大の最終用途セグメントであり続けました。

MMA生産においてC2ルートがより重要になっているのはなぜですか?

エチレンおよびC2ルートは2031年にかけて6.21%のCAGRで成長すると予測されており、RöhmがBay CityのLiMAプラントを2026年6月にフルスケールで稼働させた後、注目を集めました。

最終更新日: