冶金用石炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 132.46 十億米ドル |

| 市場規模 (2031) | 154.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

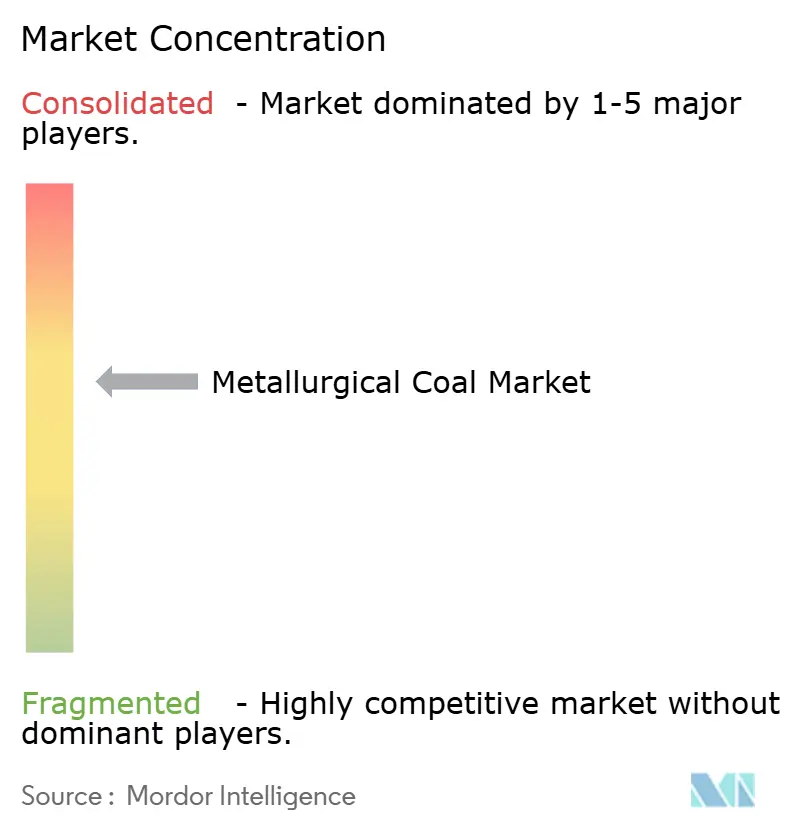

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冶金用石炭市場分析

冶金用石炭市場規模は、2025年の1,284億3,700万米ドルおよび2026年の1,324億6,000万米ドルから、2031年までに1,543億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.11%を記録すると予測されます。冶金用石炭市場は、高炉製鉄の緩やかな設備更サイクルへの依存を続けており、稼働中の高炉の大部分は日常生産においてコークスを燃料投入物および還元剤の両方として使用しています。需要は高炉・転炉(BF-BOF)ルートによって支えられており、同ルートは鉄鋼セクターのエネルギー使用量の70%超を占め、冶金用石炭市場を主要鉄鋼生産国の産業活動と結びつけています。米国エネルギー省が2025年5月に冶金用石炭を重要素材リストに追加する決定を下したことは、高炉操業における代替困難性を認識するものとして政策的支援をもたらすことになります。プレミアム埋蔵量の品質、港湾アクセス、ブレンド価値は引き続き冶金用石炭市場に影響を与えており、買収活動は初期段階のプロジェクトよりも大規模な既存資産に集中しています。鉄鋼脱炭素化計画、過剰鉄鋼生産能力による低収益性、および繰り返される供給障害は冶金用石炭市場への圧力を継続しており、高品質供給の戦略的重要性を維持しながら資本循環を鈍化させています。

レポートの主要ポイント

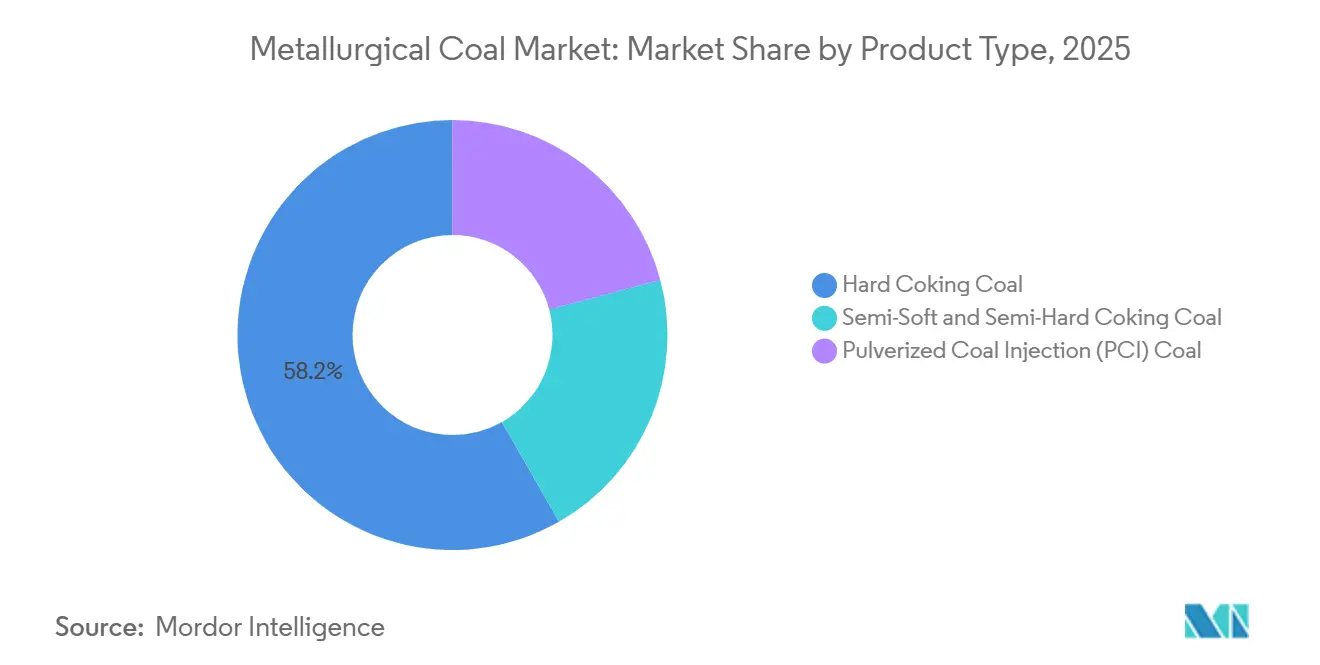

- 製品タイプ別では、強粘結炭が2025年の冶金用石炭市場シェアの58.24%をめ、微粉炭吹込み(PCI)炭は2031年にかけてCAGR 3.87%で拡大すると予測されます。

- 採掘方法別では、坑内採掘が2025年の冶金用石炭市場の65.49%を占め、露天採掘は2031年にかけて最高のCAGR 3.57%を記録すると予測されます。

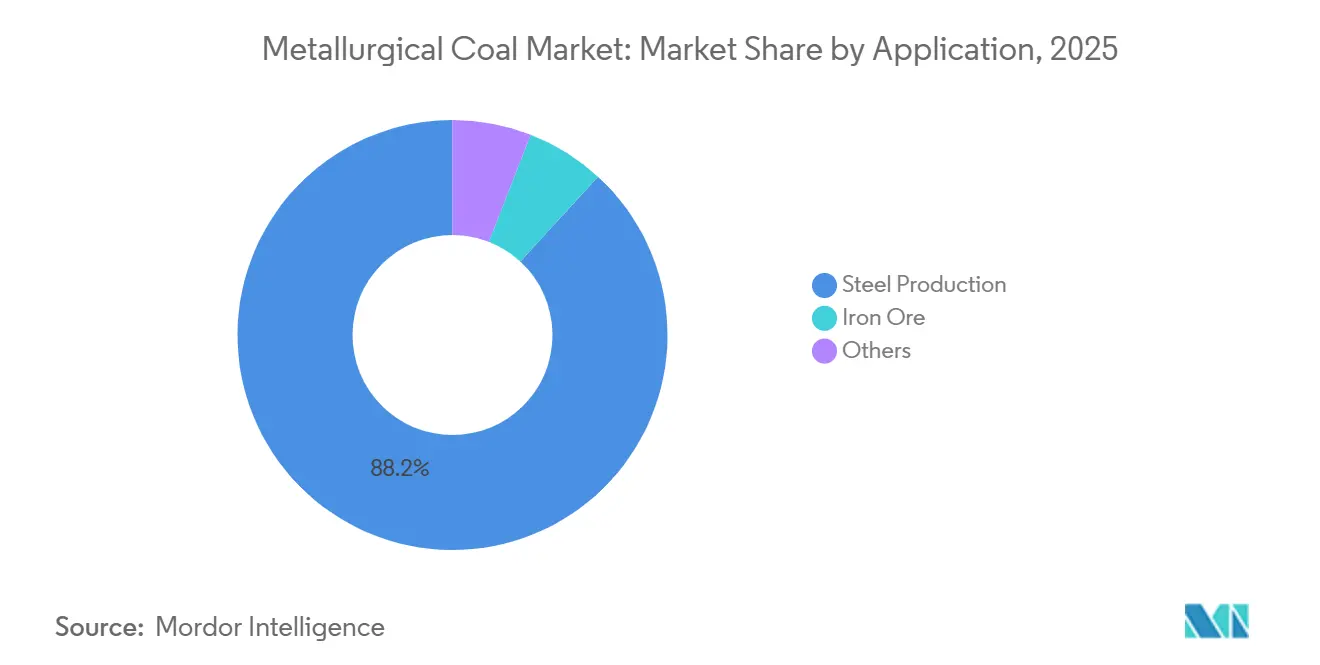

- 用途別では、鉄鋼生産が2025年の冶金用石炭市場規模の88.16%を占め、鉄鉱石処理は2031年にかけてCAGR 3.92%で拡大しています。

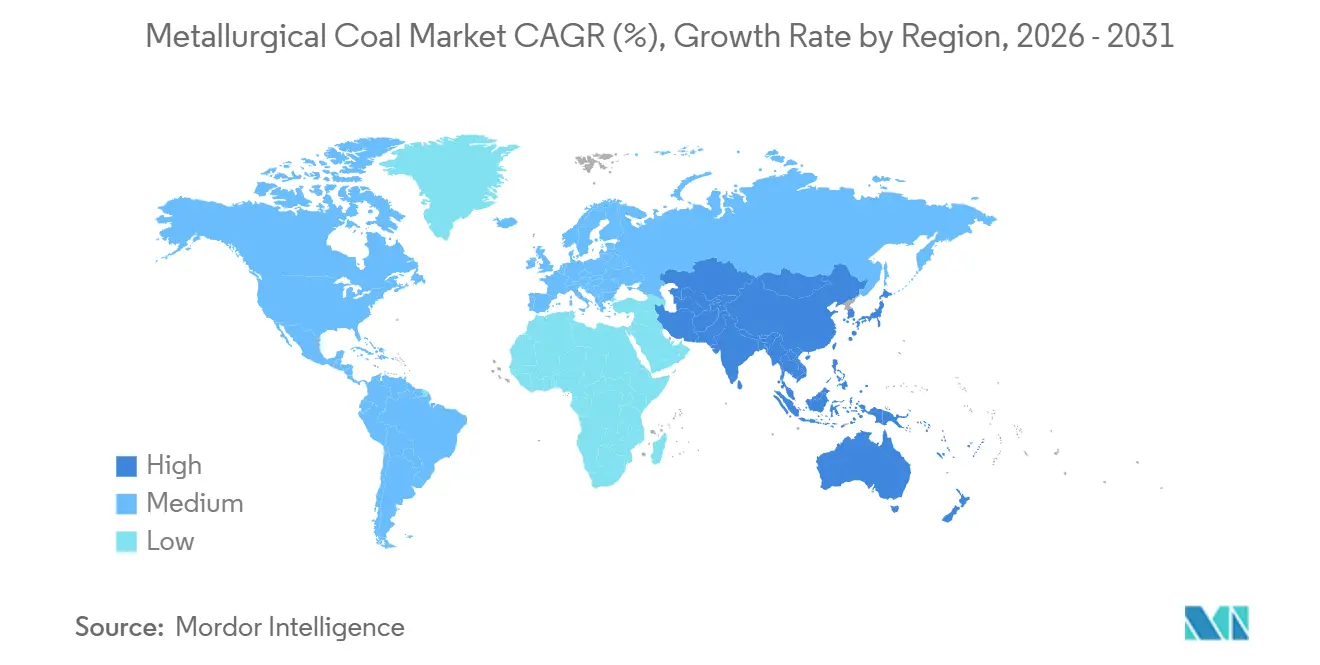

- 地域別では、アジア太平洋が2025年の冶金用石炭市場シェアの57.28%を占め、2031年にかけてCAGR 4.21%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冶金用石炭市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製鉄業の冶金用石炭への構造的依存 | +1.3% | 世界全体 | 長期(4年以上) |

| 高炉製鉄における商業的代替品の限定性 | +0.9% | 世界全体 | 長期(4年以上) |

| 高品質・安定した粘結炭供給の必要性 | +0.6% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 採掘自動化と生産性向上 | +0.4% | オーストラリア、中国、米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼産業の冶金用石炭への構造的依存

高炉は資産寿命が長く、一度稼働を開始すると通常数十年にわたって操業を続けます。これにより冶金用石炭市場は、短期的な市況ではなく、既設の製鉄能力と結びついた状態が維持されます。高炉・転炉(BF-BOF)ルートで鉄鋼1トンを生産するには依然として約0.86トンの冶金用石炭が必要であり、コークスは炉内装入物において化学的・構造的な両方の役割を担っています。OECDは、2025〜2027年に計画されている世界の製鉄能力1億6,500万メトリックトンの40%超がBF-BOFベースであり、インドとASEANがそのパイプラインの多くを占めると述べています。この能力構成により、成熟地域で鉄鋼収益性が不均一であっても、冶金用石炭市場は物理的な操業要件と結びついた状態が維持されます。供給状況も別の要因を加えており、世界鉄鋼協会はコークス製造において最も重視される品位をめぐる資源・サプライチェーンの制約を指摘しています。その結果、既存の高炉は出力品質を維持するために高品位の投入炭を必要とし続けるため、設備稼働率が低下しても冶金用石炭市場は堅調を維持できます。

製鉄におけ冶金用石炭の商業的代替品の限定性

冶金用石炭市場は、高炉製鉄に必要な規模でコークスの燃料・還元機能を両立できる広く商業化された代替品が存在しないという現実を引き続き反映しています。製鉄における水素利用に関するOECDの研究は、グリーンスチールの経路が資本・収益性・過剰生産能力の障壁に直面しており、石炭集約型ルートを必要なペースで代替する能力の実現を遅らせていることを示しています。2025年の鉄鋼脱炭素化の見通しは緩やかなものにとどまると予想されており、新たに発表された高炉生産能力が新たに発表された直接還元鉄(DRI)生産能力を上回り続ける一方、排出原単位はほぼ横ばいのままです。国際エネルギー機関(IEA)も、コスト圧力とスクラップ供給の制約から、水素ベースの製鉄の普及は中期的に限定的にとどまると予測しています。これにより冶金用石炭市場は即時の代替リスクにさらされにくく、鉄鋼プラントの更新、資金調達、原料準備という緩やかな経済性に依存する状態が続きます。また、製鉄業者は既存の高炉を代替投入物に対応するよう迅速に再設できないため、品質生産者は長期契約において引き続き交渉力を保持することを意味します。

製鉄業者の高品質・安定した粘結炭供給の必要性

大型高炉を操業する製鉄所は、灰分・硫黄・揮発分の仕様が厳格な石炭ブレンドを必要とします。これにより冶金用石炭市場はプレミアム供給産地の限られたプールに固定されています。インドの粘結炭輸入量は2025年に前年比32%増の7,350万トンに達すると予測されており、国内炭の品質は高コストな処理なしには高炉への直接使用に適さない状態が続いています。同じ品質格差により、鉄鋼生産能力の開発が活発に続く中でも、同国は輸入依存度が高い状態を維持すると予想され、供給計画における米国・オーストラリア・カナダの輸出業者の役割が強化されます。実際には、冶金用石炭市場は単純な産出量よりも埋蔵量の品質を重視しており、低品質の国内代替炭でも炉の性能目標を達成するためにはプレミアム輸入ブレンドが依然として必要です。このパターンにより、購買選択肢はクイーンズランド州のボーウェン盆地、カナダのエルク・バレー、米国のアパラチア盆地などの地域に絞られます。また、高炉の稼働率とコークス品質が鉄鋼生産に直接影響するため、買い手がスポット調達よりも長期調達と供給多様化を好む理由もここにあります。

採掘自動化と生産性向上

鉱山レベルの生産性向上も冶金用石炭市場を形成しており、自動化により大手生産者は単位コストを削減し、価格低迷期においても産出量を維持できます。2025年5月、中国華能集団は伊敏露天炭鉱において100台の律走行型全電動トラックを稼働させる予定であり、遠隔地の車両群をリアルタイムで調整するために設計された5G-Advancedネットワークを使用します[1]Huawei、「北中国の伊敏炭鉱が世界初の100台の5G-A接続自律走行電動トラック車両群を導入」、Huawei、huawei.com。Anglo Americanもボーウェン盆地の製鉄用石炭サイト全体で遠隔ブルドーザー自動化により年間45,000〜75,000時間の運転席内被ばくを削減したと報告しています。冶金用石炭市場は埋蔵量だけでなく、複数年の価格サイクルにわたって安全で予測可能なスループットを維持できるオペレーターを評価するため、これらの成果は重要です。自動化の改善により埋蔵量の寿命を延ばしコスト競争力を強化でき、財務基盤の強固な企業は弱小プレーヤーが支出を削減する際により大きな柔軟性を持てます。長期的には、この操業上の優位性が冶金用石炭市場のさらなる統合を支援しており、生産性投資は露天採掘・坑内採掘の両方において参入障壁として強まりつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素集約型製鉄を対象とした脱炭素化政策 | -0.9% | EU、英国、北米 | 長期(4年以上) |

| 価格変動とコスト上昇圧力 | -0.5% | 世界全体 | 短期(2年以内) |

| 許認可の遅延と環境承認の制約 | -0.5% | 北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

炭素集約型製鉄を標的とした脱炭素化政策

冶金用石炭市場は、先進国において石炭集約型製鉄ルートの役割を縮小することを目的とした脱炭素化規制から長期的な抑制要因に直面しています。2026年以降、改訂されたEU排出権取引制度(ETS)のベンチマーク定義は焼結鉱、溶銑、水素をカバーするようになり、従来の高炉生産に対してH2-直接還元鉄-電気炉(H2-DRI-EAF)経路への政策支援が強化されます[2]際エネルギー機関、「石炭中間年次アップデート2025 – 価格」、国際エネルギー機関、iea.org。EU炭素国境調整メカニズム(CBAM)は輸入鉄鋼に炭素関連コストを課すことでさらなる圧力を加え、EU域外の生産者がよりクリーンな生産計画を加速するよう促しています。2025年に公表が予定されている英国鉄鋼戦略も、一次製鉄の橋渡しとしてDRIを位置づけながら、長期的な国内方向性として電気炉(EAF)を指向しています。ただし、経済協力開発機構(OECD)のデータは依然として大規模な過剰生産能力と低収益性を示しており、グリーン転換への設備投資を遅らせているため、冶金用石炭市場は即時の需要急落ではなく、時間をかけた緩やかな需要向かい風を経験する可能性が高いです。

生産者に対する価格変動とコスト上昇圧力

冶金用石炭市場は価格変動リスクにさらされ続けており、これは気象・物流・安全上の障害が繰り返し発生するいくつかの地域がプレミアム海上供給の大部分を占めているためです。オーストラリアのプレミアム強粘結炭価格は2025年の大部分においてトン当たり200米ドルを下回る水準にとどまると予想され、以前の価格上昇期の後に生産者マージンを圧迫しています。ヘッジ市場も総生産量に比べて薄く、多くの生産者が急激な価格下落時に収益を保護する能力を制限しています。運賃コストの変動は追加的な課題をもたらしており、輸送コストと燃料価格が同方向に動く場合、着地炭価格は急速に変動する可能性があります。これらの状況により、特にコストカーブの上位に位置する生産者にとって新規プロジェクト開発の正当化が困難になっています。冶金用石炭市場にとって、これは供給が規律を保つ可能性があることを意味しますが、価格が低下しコストが硬直的なままであれば操業上のストレスは依然として高まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアム強粘結炭が需要を支え、PCI品位がコスト最適化を牽引

強粘結炭は2025年の冶金用石炭市場の58.24%を占めると予測されており、高炉コークス製造における主要原料としての役割が継続していることを反映しています。その地位は低硫黄含有量、優れた粘結性、および反応後コーク強度の高さによって支えられており、これらはプレミアム炉操業において代替が困難なままです。その結果、冶金用石炭市場は引き続き品位品質を優先しており、オペレーターは安価な石炭ブレンドのために高炉の安定性を犠牲にする可能性は低いです。微粉炭吹込み(PCI)炭は2031年にかけてCAGR 3.87%で拡大すると予測されており、溶銑産出量を下げずにコークス比を削減しようとする製鉄業者によって支えられています。半軟質・半硬質品位はブレンド最適化において引き続き重要であり、特に製鉄所が技術的性能と輸入コストのバランスを取るインドおよび東南アジアで顕著です。

PCI炭はこのセグメントで最も高い成長を記録すると予想されており、2031年にかけての冶金用石炭市場における3.87%の拡大予測は、既存の高炉・転炉(BF-BOF)システム内でのコスト管理手段としての役割を反映しています。現代の高炉はPCI炭を使用して装入物中のコークスの相当部分を代替でき、石炭ベースの製銑から離れることなく製鉄所が原料経済性を改善するのに役立ちます。これによりPCIの成長は冶金用石炭市場を補完するものとなり、このセグメントは依然として活発な高炉操業に依存しています。供給リスクは強粘結炭の価格ポジションを支えており、オーストラリアのボーウェン盆地とアパラチア盆地は海上品質供給の中心であり続け、両地域は定期的な障害に直面しています。その結果、最大セグメントが品質保証に結びついたままである一方、最も成長の速いセグメントが同一プロセスルート内でコークス原単位の低減を求める製鉄所の間で支持を得るという製品構成が生まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

採掘方法別:坑内採掘が品質面で優位、露天採掘の自動化がコスト格差を縮小

坑内採掘は2025年の採掘方法別冶金石炭市場の65.49%を占めると予測されており、世界で最も高品位の粘結炭炭層の多くが地下開発によってのみアクセス可能なためです。クイーンズランド州のボーウェン盆地、アパラチアの一部、カナダのエルク・バレーがこのパターンを支えており、埋蔵量の品質と炭層の位置が多くのプレミアム鉱床において地下採掘を有利にし続けています。これにより冶金用石炭市場は主要粘結炭回廊における長壁式採掘および房柱式採掘への投資と密接に結びついています。一方、露天採掘は自律化と遠隔操業が労働者の被ばくを削減し露天掘りサイトでの安定した稼働率を支援することから、2031年にかけてCAGR 3.57%で成長すると予測されます。この変化により、特定の地域の露天採掘資産はかつて坑内採掘を有利にしていたコストと生産性の格差の一部を縮小できます。

露天採掘はこのカテゴリーで成長見通しをリードしており、予測CAGRはデジタル操業が冶金用石炭市場のコスト規律を改善している様子を示しています。伊敏炭鉱の自律走行型電動トラック車両群は、24時間操業とリアルタイム調整が遠隔地の露天炭鉱での産出一貫性を改善できることを示しています。坑内採掘は埋蔵量の品質がそこに集中しているため冶金用石炭産業の中心であり続けます。Warrior Met CoalのBlue Creek操業は2025年10月に長壁式採掘生産に到達し、2026年第1四半期に急激な生産増加をもたらすと予想されます。デジタルツイン、適応型制御、予知保全の活用拡大は両採掘方法の資本閾値を引き上げ、より大きなバランスシートを持つ企業の地位を強化しています。これにより冶金用石炭市場は明確な分断を示しており、坑内採掘は地質学的理由から最大シェアを保持し、露天採掘は自動化がその経済性を改善するにつれて勢いを増しています。

用途別:鉄鋼生産が市場を支配、鉄鉱石焼結が加速

鉄鋼生産は2025年の冶金用石炭市場の88.16%を占めると予測されており、このセグメントは鉄鋼産出量だけでなく高炉稼働率と連動しています。このセグメントの比重は、冶金用石炭市場が一次製鉄、特に高炉・転炉(BF-BOF)技術が統合製鉄所設計を依然として支配している国々における一次製鉄を中心としていることを反映しています。グローバル・エネルギー・モニターの2026年の調査では、活発に開発中の高炉生産能力が年産3億1,900万トン(MTPA)と特定される見込みであり、2030年および2035年にかけて高炉の純増が予測されています。中国はこの使用パターンの主要な基盤であり続けており、鉄鋼産出量の90%超がBF-BOF技術を使用してコークス需要の大きな基盤を維持しています。その他カテゴリーはフェロアロイ、炭素電極、工業用化学品にわたって残余的な役割を持ち続けていますが、製鉄への冶金用石炭市場の中核的依存を変えるものではありません。

鉄鉱石焼結は2031年にかけてCAGR 3.92%で成長すると予測されており、冶金用石炭市場で最も急速に拡大する用途となっています。この成長は焼結需要と、東南アジアおよび中東において原料投入物全体で製銑の柔軟性を拡大する製鉄所に結びついています。インドの低灰分冶金用コークス輸入規制は追加的な支援をもたらしており、国内製鉄所は輸入加工コークスに依存する代わりに自社コークス炉でより多くの粘結炭を使用しています。その結果、冶金用石炭市場は安定した高炉鉄鋼生産と、依然として石炭ベースの投入物を必要とする周辺製銑プロセスの両方から成長を見ています。この組み合わせにより、欧州および北米の一部で脱炭素化圧力がより急速に高まる中でも、用途需要は量を支えるのに十分な広がりを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の冶金用石炭市場の57.28%を占めると予測されており、2031年にかけてCAGR 4.21%を記録する最も成長の速い地域ブロックになると予想されます。中国は最大の需要基盤を提供しており、鉄鋼生産の90%超が依然として高炉・転炉(BF-BOF)ルートを使用しています。これにより冶金用石炭市場は同国の高炉稼働率と密接に結びついています。インドは主要成長市場であり、鉄鋼省は2024〜25年度の粘結炭輸入量が5,710万トンであり、2026年にかけて鉄鋼生産能力の拡大が続いていると報告しています。日本と韓国は地域の調達活動を支えており、両国の購買パターンは引き続き海上品質ベンチマークとブレンド選好に影響を与えています。その結果、アジア太平洋は冶金用石炭市場の中心であり続けており、同地域の成熟した・拡大中の両鉄鋼システムが石炭ベースの製銑に依存し続けています。

北米は輸出能力と製鉄における石炭の役割への国内政策支援を組み合わせており、冶金用石炭市場において引き続き重要な位置を占めています。エネルギー省(DOE)の2025年5月の重要素材指定はその地位を支援すると予想され、連邦政府の許認可支援は2026年初頭までにアラバマ州での追加埋蔵量開発をカバーする予定です。カナダもブリティッシュコロンビア州とアルバータ州のプレミアム製鉄用石炭埋蔵量を通じて引き続き活発であり、より厳格な環境審査にもかかわらず開発への関心を集め続けています。欧州は対照的に、排出権取引制度(ETS)改革とCBAMが石炭集約型製鉄ルートへの圧力を高めているめ、より緩やかな構造的需要減少に向かっていますが、残余の高炉生産能力は近期の消費を支え続けています。

南米と中東・アフリカはより小さな需要プールを代表していますが、ブラジルと南アフリカの統合製鉄資産が石炭ベースの投入物を必要とし続けているため、両地域は冶金用石炭市場において引き続き重要です。ブラジルは統合高炉生産者を通じて輸入需要を支え、南アフリカはBFベースの鉄鋼システムに結びついた国内使用を維持しています。中東の一部は直接還元鉄(DRI)ベースの製鉄への投資を増やしており、アジア太平洋と比較して直接的な石炭需要の成長を制限しています。地域全体で、冶金用石炭市場の成長は新たなBF-BOF増設に続く一方、電気炉(EAF)とDRIルートが古い高炉生産能力を代替する地域では圧力が高まっています。

競合状況

冶金用石炭市場は中程度に集約されています。プレミアム埋蔵量の所有権が買収・インフラ・長期鉱山計画に資金を提供できる財務能力を持つ少数の企業にシフトするにつれ、市場は統合が進んでいます。2024年7月、GlencoreはTeckの製鉄用石炭事業の77%の持分取得を69億米ドルで完了し、最大規模の海上製鉄用石炭プラットフォームの一つを創出しました。Whitehaven Coalの2024年4月のBHPおよびMitsubishiからのDauniaおよびBlackwater炭鉱の買収も、オーストラリアの石炭品位全体にわたるポジションを強化し、ブレンドの柔軟性を向上させました。その結果、冶金用石炭市場はプレミアム埋蔵量と信頼性の高い輸出回廊の両方を管理する企業をより高く評価するようになっています。この傾向はまた、より厳格なESG圧力の中で上場オーナーが保有を望まなくなる可能性のある資産を追求するプライベートおよび戦略的に連携した買い手を促しています。

Yancoal Australiaの2026年4月のKestrel Coal Mineの80%持分を最大24億米ドルで取得する合意は、クイーンランド州のプレミアム資産が引き続き戦略的関心を集めていることを示しています。この取引はまた、特にポートフォリオ戦略が中国の鉄鋼需要に結びついたままである場合に、アジア連携の引取構造の重要性が高まっていることを浮き彫りにしています。Anglo Americanの2026年5月のオーストラリア製鉄用石炭事業を最大39億米ドルで売却する合意は、一部の上場鉱山会社が市場から撤退を続ける一方で他のオーナーがポジションを拡大していることをさらに示しています。冶金用石炭市場では、この資産移転により鉱山投資サイクルが延長される可能性があり、プライベートバイヤーは公開市場の開示やESG関連の制約が少ない場合が多いためです。

純粋プレイ生産者は、広範なポートフォリオ多様化の代わりに埋蔵量品質、コスト管理、輸出に裏付けられた契約規律に注力するという異なる戦略を採用しています。Alpha Metallurgical Resourcesの2026年の国内販売コミットメント(平均価格トン当たり136.80米ドル)は、安定した品質保証された供給が依然として獲得できる価格価値を示しています。Warrior Met CoalのBlue Creekの生産拡大も、確立されたプレミアム資産の拡大がリスクの高いグリーンフィールド開発よりも速く産出量を増加させる方法を示しています。全体として、冶金用石炭市場は競争力を維持していますが、現在最も強いポジションを持つ企業は埋蔵量品質、生産信頼性、主要海上顧客へのアクセスを組み合わせています。

冶金用石炭産業のリーダー企業

BHP

Glencore

Anglo American plc

Peabody Energy, Inc.

Whitehaven Coal Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Anglo Americanはオーストラリアの製鉄用石炭炭鉱のポートフォリオ全体をDhilmar Limitedに最大38億7,000万米ドルの現金で売却する予定です。この取引によりAnglo Americanは、Teck Resourcesとの発表済み合併に先立つポートフォリオ再編の一環として製鉄用石炭からの撤退を完了することになります。この取引によりプレミアム強粘結炭生産能力がプライベートオーナーシップに移転し、Dhilmarは長期開発戦略を追求すると予想されます。

- 2026年4月:Yancoal Australiaは、クイーンズランド州中部のエメラルドの北40kmに位置するオーストラリア最大の生産中坑内炭鉱の一つであるKestrel Coal Mineの80%持分を最大24億米ドルで取得する予定です。この取引は2026年第3四半期末までに完了が見込まれる規制当局の承認を条件としています。この買収によりYancoalのプレミアム強粘結炭へのエクスポージャーが拡大し、中国の製鉄業者の需要流との統合が強化されます。

世界の冶金用石炭市場レポートの調査範囲

冶金用石炭は、一次製鉄に使用される高炭素・低不純物品位の石炭です。酸素のない状態で加熱されると硬質多孔質コークスに変換され、高炉において鉄鉱石を鉄に変換するための還元剤および燃料として機能します。

冶金用石炭市場は製品タイプ、採掘方法、用途、地域別にセグメント化されています。製品タイプ別では、市場は強粘結炭、半軟質・半硬質粘結炭、微粉炭吹込み(PCI)炭にセグメント化されています。採掘方法別では、市場は坑内採掘と露天採掘にセグメント化されています。用途別では、市場は鉄鋼生産、鉄鉱石、の他にセグメント化されています。本レポートは主要地域の16カ国における冶金用石炭の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 強粘結炭 |

| 半軟質・半硬質粘結炭 |

| 微粉炭吹込み(PCI)炭 |

| 坑内採掘 |

| 露天採掘 |

| 鉄鋼生産 |

| 鉄鉱石 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| そ他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 強粘結炭 | |

| 半軟質・半硬質粘結炭 | ||

| 微粉炭吹込み(PCI)炭 | ||

| 採掘方法別 | 坑内採掘 | |

| 露天採掘 | ||

| 用途別 | 鉄鋼生産 | |

| 鉄鉱石 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| そ他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

冶金用石炭市場の現在の市場規模は?

冶金用石炭市場規模は、2025年の1,284億3,700万米ドルおよび2026年の1,324億6,000万ドルから、2031年までに1,543億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.11%を記録すると予測されます。

冶金用石炭の需要をリードする地域はどこですか?

アジア太平洋は2025年に57.28%のシェアでリードしており、2031年にかけてCAGR 4.21%で最も成長の速い地域でもあります。

高炉製鉄が依然として石炭需要を支えているのはなぜですか?

高炉は依然としてコークスを還元剤と構造的投入物の両方として必要とし、これにより石炭需要は既設のBF-BOF生産能力と結びついています。

最も急速に成長している製品カテゴリーはどれですか?

PCI炭は最も急速に成長している製品タイプであり、製鉄業者がコークス原単位の削減に取り組む中で2031年にかけてCAGR 3.87%が予測されています。

最終更新日: