金属代替市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 184.84 十億米ドル |

| 市場規模 (2031) | 272.97 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属代替市場分析

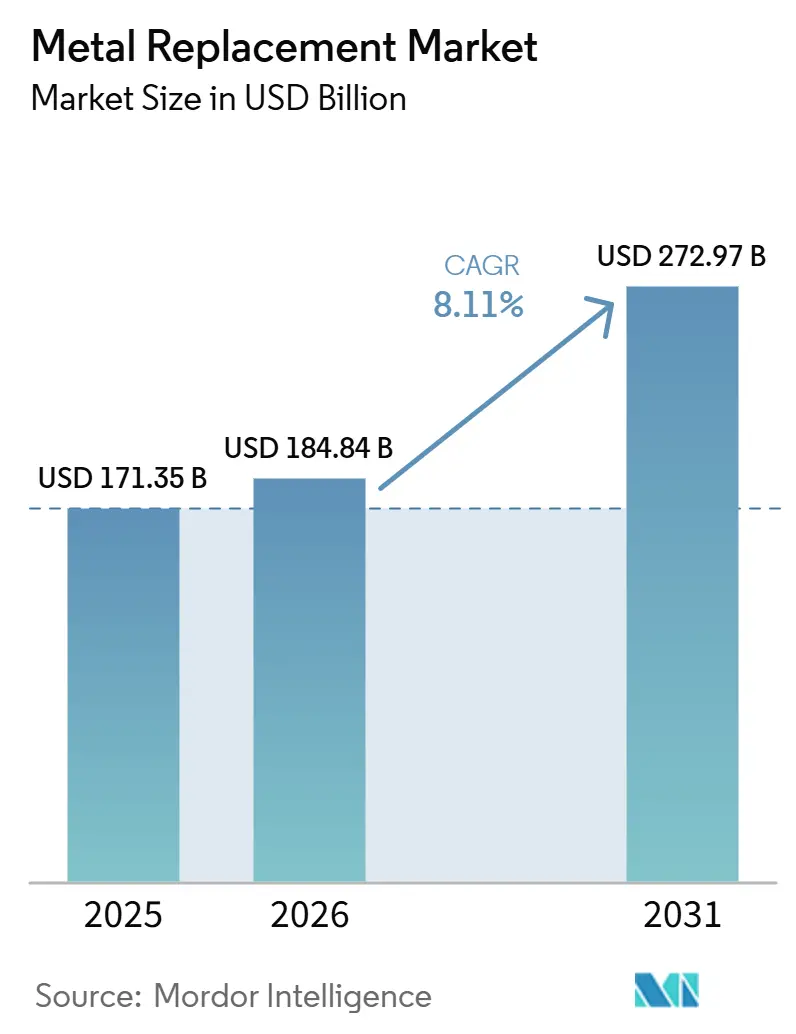

金属代替市場の規模は、2025年に1,713億5,000万米ドル、2026年に1,848億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)8.11%で成長し、2031年までに2,729億7,000万米ドルに達する見込みです。車両排出規制の強化、電気自動車(EV)の普及加速、および航空会社による燃料消費削減への取り組みが、鉄鋼やアルミニウムに代わる軽量・耐腐食性素材への需要を高めています。エンジニアリングプラスチックは現在、数量ベースで市場を主導していますが、炭素繊維・ガラス繊維コンポジットの生産能力の急速な拡大によりコスト差が縮小しており、中級乗用車や次世代航空機への幅広い採用が進んでいます。欧州連合、米国、中国の規制当局は車両重量目標を設定しており、材料の代替が不可欠となっています。一方、トポロジー最適化ソフトウェアは設計サイクルを大幅に短縮し、エンジニアが開発プロセスの早期段階でポリマーソリューションを検証できるようにしています。さらに、中東の石油化学メーカーが完全統合型コンポジットパークを設立し、15〜20%のコスト削減を実現することで、グローバルなティア1サプライヤーを合弁事業に引き込んでいます。

主要レポートのポイント

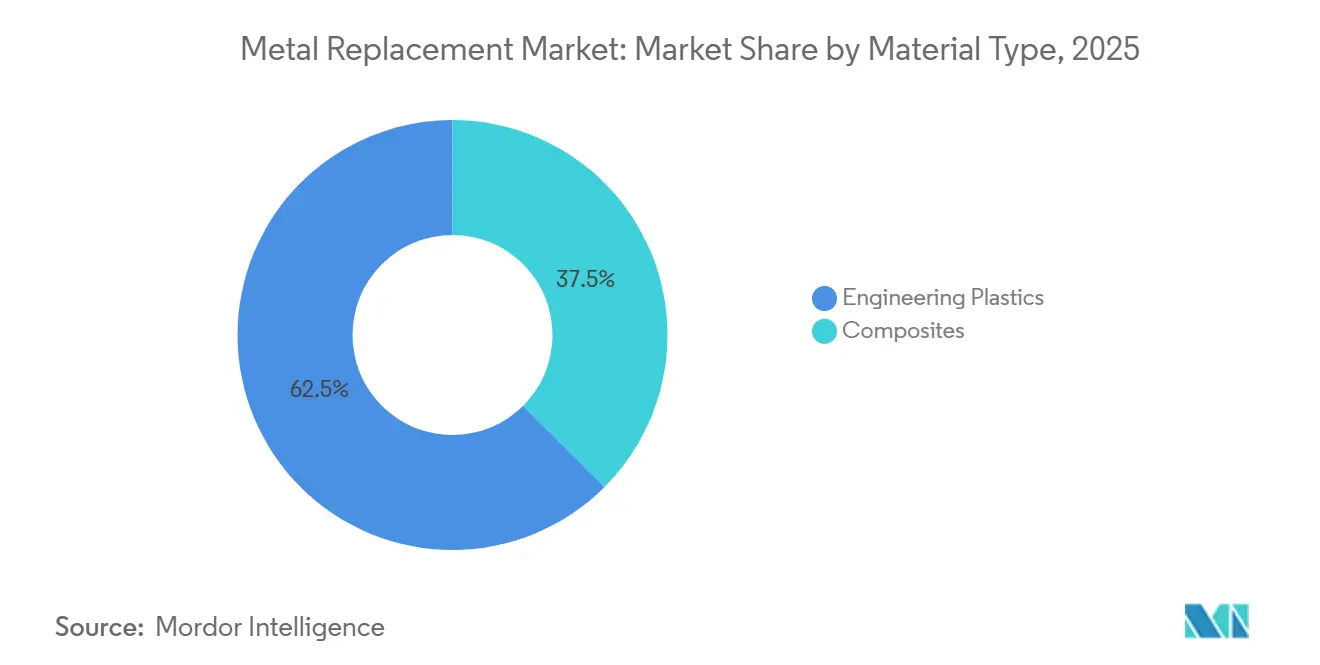

- 材料タイプ別では、エンジニアリングプラスチックが2025年の金属代替市場シェアの62.50%を占めてリードしており、コンポジットは2031年にかけて最速の年平均成長率(CAGR)9.10%を記録する見込みです。

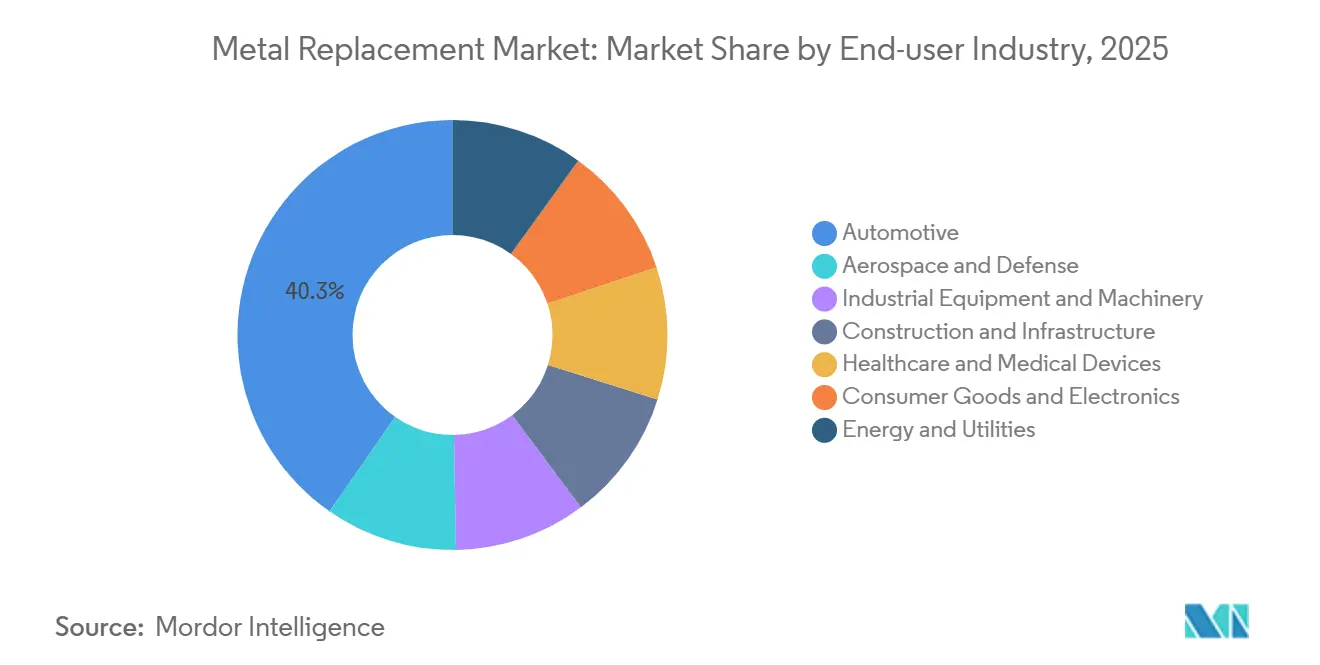

- エンドユーザー産業別では、自動車が2025年の金属代替市場シェアの40.30%を維持していますが、医療・医療機器が2031年にかけて年平均成長率(CAGR)9.12%という最速成長セグメントとなる見込みです。

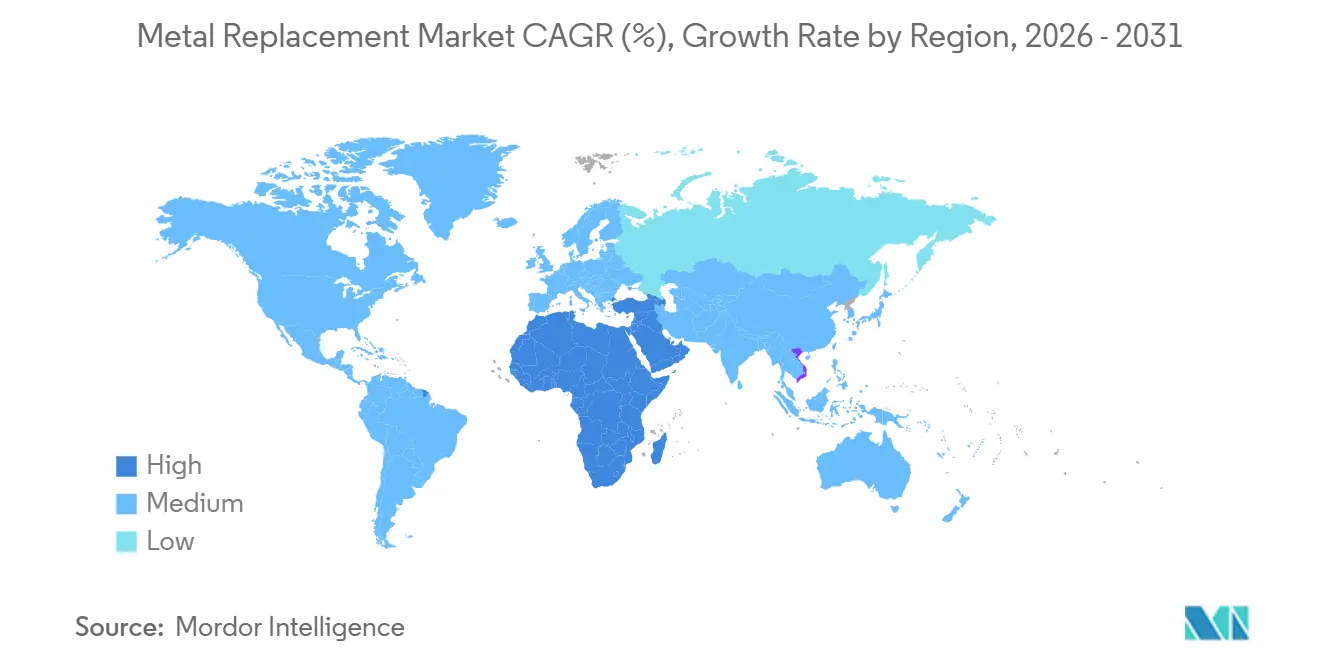

- 地域別では、アジア太平洋が2025年の金属代替市場シェアの47.30%を生み出しており、中東・アフリカが2031年にかけて最も高い年平均成長率(CAGR)9.07%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル金属代替市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および航空宇宙における軽量化トレンドの成長 | +2.1% | 北米、欧州、中国に集中するグローバル市場 | 中期(2〜4年) |

| エンジニアリングプラスチックおよびコンポジットの採用拡大 | +1.8% | アジア太平洋の製造ハブが牽引するグローバル市場 | 長期(4年以上) |

| 電気自動車部品製造の急速な拡大 | +1.6% | 中国、欧州、北米;インドおよびASEANへの波及 | 短期(2年以内) |

| 輸送機器の軽量化に向けた規制の推進 | +1.3% | 欧州(EU CO₂基準)、北米(CAFE)、中国(NEVクレジット) | 中期(2〜4年) |

| AI駆動のトポロジー最適化によるポリマー部品設計の高度化 | +0.9% | 北米・欧州が早期採用;アジア太平洋での大規模展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車および航空宇宙における軽量化トレンドの成長

バッテリー電気自動車はリチウムイオン電池の重量を相殺するためにシャシー重量を200〜300kg削減する必要があり、自動車メーカーはアンダーボディの鋼材をガラス繊維強化ポリプロピレンシールドや炭素繊維強化熱可塑性バッテリーエンクロージャーに置き換えています。これらは衝突安全基準を満たしながらエネルギー効率を向上させます。エアバスは2025年に完全リサイクル可能な熱可塑性胴体パネルを検証し、熱硬化性樹脂と比較して製造エネルギー消費を40%削減し、局所的な修理を可能にすることで、25年間の耐用年数にわたって航空会社のメンテナンスコストを15〜20%削減できる可能性があります。世界の風力タービン設備容量の追加は2024年に117GWに達し、コンポジットブレードがロータ質量の90%以上を占め、洋上基礎の鉄鋼使用量を最大40%削減しています。サンディア国立研究所が承認したハイブリッド炭素・ガラス設計は引張強度が44.7%向上し、質量を比例的に増加させることなくロータ直径を150mから180mに拡大することを可能にしました[1]サンディア国立研究所、「ハイブリッド炭素・ガラスブレードテスト」、sandia.gov。2025年にAkeliteがプロトタイプ化した熱可塑性ブレードは、さらに7.3%の重量削減を達成し、基準が確立された後は完全なリサイクル性を実現します。

エンジニアリングプラスチックおよびコンポジットの採用拡大

バイオベースのポリアミド11は、ArkemaがEV冷却ライン需要に対応するためRilsan PA11の生産を20%増加させた後、2025年に自動車のエンジンルーム下市場の12%を獲得しました。ポリフェニレンスルフィドは耐酸性により産業用ポンプハウジング市場の8%を占めており、これにより1件あたり5万〜10万米ドルのコストがかかっていたダウンタイムが解消されています。PEEKインプラントはポリカーボネートより15%高価であるにもかかわらず、脊椎固定術の再手術率を30%低下させ、患者1人あたり8,000〜12,000米ドルのコスト削減をもたらしています。炭素繊維強化PEEKスクリューは死体実験でチタンより25%高い引き抜き強度を示し、2025年に米国食品医薬品局(FDA)の新規認可を3件取得しました。Polyplasticsが2025年に発売したセルロース繊維配合PLASTRON LFTは、グローバルOEMが要求する耐衝撃強度を維持しながら製品の炭素フットプリントを30%削減しました。

電気自動車部品製造の急速な拡大

バッテリーエンクロージャーはEV1台あたり15〜20kgの質量をもたらしており、炭素繊維強化ポリアミドはUN ECE R100に基づくIP67防水・1.5m落下基準を満たしながら40%の重量削減を達成しています。テスラのセル・トゥ・パック構造はハウジングを応力部材として統合しており、衝突エネルギー1kgあたり30kJを吸収できるコンポジットラミネートが必要です。膨張性ポリフェニレンスルフィドバリアは熱暴走の伝播を最大8分遅延させ、2025年に5つのEVモデルが5つ星ユーロNCAP評価を達成するのに貢献しました。中国の工業・情報化部(MIIT)は2025年に、2028年までにすべての新エネルギー車に8%のリサイクル炭素繊維を使用することを義務付けるガイドラインを発行しました。三井化学の江蘇省における年産1万500トンの長ガラス繊維ポリプロピレン工場は、バッテリートレイなどのコスト重視用途に対応しています。

輸送機器の軽量化に向けた規制の推進

欧州連合は2030年までに乗用車フリート排出限度を49.5g CO₂/kmに強化し、超過1グラムあたり95ユーロのペナルティを課す予定であり、100〜150kgの金属が代替されない限り年間8億ユーロを超える可能性があります。米国道路交通安全局(NHTSA)の2027〜2032年CAFE基準は、米国の小型車フリートに平均58マイル/ガロン相当の達成を求めており、デトロイトの自動車メーカーはガラス繊維ポリアミド製ドアインナーの採用を進めています。国際民間航空機関(ICAO)のグローバル航空炭素スキームは、航空会社が広胴機の内装に500〜700kgの炭素繊維パネルを後付けすることを奨励し、燃料消費を1.5〜2.0%削減します。中国のNEVクレジット制度は2025年に航続距離500kmの車両に対するクレジットを2倍にしましたが、これはアルミフレームとコンポジットボディパネルを組み合わせた積極的な軽量化によってのみ達成可能です[2]中国工業・情報化部、「NEVリサイクル炭素繊維ガイドライン草案」、miit.gov.cn。2024年に発行されたACI 440.11-22は、構造コンクリート用途にガラス繊維強化ポリマー鉄筋を承認した米国初の規格となりました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なポリマーおよびコンポジットの高コスト | -1.4% | 価格感応度の高いアジア太平洋および南米市場で最も顕著なグローバル市場 | 中期(2〜4年) |

| 高応力・高温用途における性能限界 | -0.8% | 航空宇宙、産業機器、エネルギーセクターで特に顕著なグローバル市場 | 長期(4年以上) |

| マルチマテリアル部品のリサイクルおよびライフエンドの課題 | -0.6% | 欧州・北米の規制圧力;アジア太平洋のインフラ不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なポリマーおよびコンポジットの高コスト

PEEKは2025年に1kgあたり60〜80米ドルで取引されており、アルミダイカスト合金の8〜12倍のコストとなっており、家電製品などのコスト重視用途での使用が制限されています。航空宇宙グレードの炭素繊維プリプレグはポリアクリロニトリル原料価格が12%上昇した後、1kgあたり150米ドルに達し、航空機の二次部品へのコンポジット採用が遅れています。ポリフェニレンスルフィドのコンパウンディングには800〜1,200万米ドルの二軸押出機が必要であり、供給は世界で20社未満の専門業者に限定されています。亜麻および麻のコンポジットは強化材コストを30〜40%削減しますが、8%の吸湿性により寸法変化が生じ、ドアモジュールなどの精密用途から除外されています。リサイクル炭素繊維は1kgあたり15〜25米ドルで取引されていますが、引張強度が20〜30%低く、ラップトップシェルなどの非構造製品への使用に限定されています。

高応力・高温用途における性能限界

エンジニアリングプラスチックの最高連続使用温度はPEEKで310℃であり、ニッケル超合金に依存するタービン高温部に必要な600℃をはるかに下回っています。ガラス繊維コンポジットは引張強度の40%を超える荷重下でクリープが生じ、鋼材が変形なしに70〜80%の荷重を処理する重機クレーンギアには不適です。−40℃から+80℃の間での5万サイクルの熱サイクルにより炭素繊維ラミネートにマイクロクラックが生じる可能性があり、ボーイングは特定のプログラムでアルミ製翼根フィッティングに戻しています。屋外での紫外線暴露により、コーティングされていないポリマーマトリックスの曲げ強度が5,000時間後に15〜25%低下し、保護コーティングにより1m²あたり5〜10米ドルのコストが追加され、リサイクルが複雑になります。熱可塑性コンポジットは−30℃で耐衝撃性が40〜50%低下し、低温鋼材が延性を維持する北極圏の石油パイプラインへの使用が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンポジットがコストパフォーマンスの収束で存在感を高める

エンジニアリングプラスチックは2025年の予測収益の62.50%を占め、エンジンルーム下部品におけるポリアミドの優位性と電子機器ハウジングにおけるポリカーボネートの強みが牽引しています。コンポジットはアジアの炭素繊維生産がコスト差を1kgあたり20〜25米ドルに縮小させるにつれ、2031年にかけて年平均成長率(CAGR)9.10%で成長すると予測されています。ポリカーボネートの加水分解に対する脆弱性により、5Gアンテナメーカーはポリフェニレンスルフィドへの移行を進めています。ABSは1kgあたり3米ドルで家電製品シェルにとってコスト効率の高い選択肢であり続けていますが、80℃の軟化点により非熱用途に限定されています。PEEK、PEI、PPSなどの高性能材料は医療・航空宇宙用途でのニッチな役割を強化し続けています。

ガラス繊維強化プラスチックは1kgあたり1.50〜2.00米ドルで、自動車のアンダーボディシールドやタービンハウジングに広く使用されています。炭素繊維強化システムは、1kgあたり25〜40米ドルという高い繊維コストにもかかわらず、航空宇宙外板やプレミアムEVボディ構造に不可欠です。天然繊維コンポジットは主に欧州のドアパネルで使用されており、低い内包炭素量が評価されています。東レはフランスでの炭素繊維生産を拡大し、Hexcelの急速硬化プリプレグはオートクレーブサイクルを2時間に短縮し、熱硬化性樹脂が熱可塑性樹脂に対する競争力を維持するのに貢献しています。

エンドユーザー産業別:医療が自動車を上回る成長

自動車産業はEVバッテリートレイ、アンダーボディパネル、金属部品を代替する接着剤の採用により、2025年収益の40.30%を占めて市場を主導すると予測されています。しかし、医療・医療機器産業は2031年にかけて年平均成長率(CAGR)9.12%という最速の成長率を示すと予測されています。整形外科インプラントメーカーはチタンから放射線透過性PEEKへの移行を進めており、脊椎固定術の再手術率が25〜30%低下し、インプラント向け金属代替市場規模は2025年に推定5億2,000万米ドルに拡大すると見込まれています。航空宇宙・防衛需要は、2024年に米国連邦航空局(FAA)が初の熱可塑性コンポジット胴体パネルを承認し、積層時間を80%削減したことで支えられています。

産業機械では、ロボット工学におけるポリマーギアが工場騒音を10dB低減し、年間1万米ドルの潤滑コストを削減しています。建設用途はACI 440.11-22によりGFRP鉄筋の規制障壁が撤廃されたことで進展しています。エネルギー設備は風力タービンの成長に支えられており、1MWあたり15〜20トンのコンポジットが必要です。

地域分析

アジア太平洋は中国の600〜800万トンのエンジニアリングプラスチック生産能力と日本の炭素繊維前駆体生産におけるリーダーシップに支えられ、2025年収益の47.30%を占めると予測されています。中国はEVバッテリートレイ向けの三井化学の長ガラス繊維ポリプロピレン工場を擁し、日本の東レ、帝人、三菱ケミカルグループは航空宇宙グレードの原料特化を強化しています。インドは製造業者が中国からの分散化を進める中で新たなポリマー投資を引き付けており、韓国は中国の2028年8%リサイクル繊維義務化に対応するため炭素繊維リサイクルラインを試験運用しています。ASEAN諸国はRCEPの関税優遇と中国沿岸部より30〜40%低い人件費により市場シェアを拡大しています。

北米では、航空宇宙コンポジット、デトロイトの軽量化イニシアチブ、および風力エネルギー設備が米国インフレ抑制法の30%製造税額控除に支えられています。BASFはEVバッテリーシール需要に対応するためルートヴィヒスハーフェンでのポリイソブチレン生産を60%増加させ、カナダの水力発電資源は石炭火力の中国施設と比較して炭素フットプリントが40%低い年産3,000トンのPAN繊維工場を誘致しました。メキシコはコンパウンド樹脂のニアショアリングを優遇するUSMCAの原産地規則から恩恵を受けています。

欧州はエネルギーコストの高さという課題に直面していますが、厳格な2030年CO₂目標から恩恵を受けており、乗用車1台あたり平均100kgの鋼材からポリマーへの代替が進んでいます。SyensqoとArkemaのHAICoPASコンソーシアムはPEKK/炭素繊維胴体パネルの欧州航空安全機関(EASA)承認を取得し、積層時間を8時間から45分に短縮し、クローズドループ修理経路を実現しました。英国はリサイクルを重視しており、HexcelとLavoisierが航空宇宙スクラップをバージン材料より40%低コストのCarbonium再生ファブリックに転換しています。北欧の建設業者はガラス繊維の半分の内包炭素量を持つ亜麻繊維パネルを採用しています。中東・アフリカはサウジアラムコとSyensqoの300億米ドルの垂直統合型コンポジットパークへの投資に支えられ、最高の年平均成長率(CAGR)9.07%を達成すると予測されています。

競合状況

上位5社のサプライヤーにはBASF、DuPont、SABIC、東レ、Celanese Corporationが含まれます。金属代替市場は中程度の集中度を示しています。化学メーカーはコンバーターを買収することでバリューチェーンを合理化しています。Syensqoのサウジアラビア合弁事業は樹脂、繊維、テープ積層プロセスを統合し、15〜20%のコスト削減を目指しています。ArkemaのバイオベースRilsan PA11はエンジンルーム下用途の12%を占め、石油価格変動からの絶縁性を提供しています。Hexcelの自動車メーカーと共同開発したAI最適化ラティスブラケットは、大規模な設備投資を必要とせずに従来の金属プレス加工を上回る30〜50%の質量削減を実現しています。

CaracolやCEADなどの積層造形企業は、炭素繊維ペレットを1時間あたり30〜50kgで供給することで市場を破壊しており、フィラメントプリンターと比較して原材料コストを大幅に削減し、最大10メートルの一体型ボートハルの製造を可能にしています。熱可塑性コンポジットの特許出願は2024〜2025年に前年比40%増加し、Hexcel、Arkema、東レが主導しており、より速い硬化速度と完全リサイクル可能なマトリックスへのシフトを反映しています。SABICはEV熱管理および5Gデバイス向けの特殊ポリマー拡張に35〜40億米ドルを配分しており、液晶ポリマーは30%のプレミアムを獲得しています。認証プロセスはISO 527およびASTM D3039規格に基づいており、サプライヤーは航空宇宙・自動車承認を迅速化するために認定ラボに年間500〜1,000万米ドルを投資しています。

金属代替産業のリーダー企業

SABIC

BASF

DuPont

Celanese Corporation

TORAY INDUSTRIES INC.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:BASFは構造部品における高度な金属代替向けのポリアミド(PA)およびポリフタルアミド(PPA)ブレンドのポートフォリオを発表しました。これらのブレンドはPA66と比較して優れた一貫した機械特性を提供します。Ultramid T7000は乾燥・湿潤条件の両方でPA66を上回る剛性と強度を示し、吸水率の低減により優れた寸法安定性を確保しています。

- 2024年10月:SABICは革新的な材料により輸送機器および医療機器における金属代替を推進しました。鉄道車両内装向けのLNP ELCRES FST共重合体樹脂は、設計の柔軟性、軽量化、リサイクル性、および防火安全基準への適合を提供します。SABICはまた、より迅速な交換を可能にするLNP THERMOCOMPコンパウンドを使用した3Dプリント鉄道部品も展示しました。

グローバル金属代替市場レポートの調査範囲

金属代替とは、従来の金属部品を高性能ポリマー、コンポジット、またはセラミックスに置き換えることで、効率の向上、重量の削減、および製造コストの低減を図るプロセスです。現代の製造業では、このプロセスは通常、直接的な「一対一」の置き換えではなく、耐腐食性や自己潤滑性などの先進材料の固有特性を活用するために部品を再設計することを必要とします。

金属代替市場は材料タイプ、エンドユーザー産業、および地域別にセグメント化されています。材料タイプ別では、市場はエンジニアリングプラスチック(ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリエチレンテレフタレート(PET)、ポリフェニレンスルフィド(PPS)、高性能ポリマー(PEEK、PEIなど))およびコンポジット(ガラス繊維強化プラスチック(GFRP)、炭素繊維強化プラスチック(CFRP)、天然繊維コンポジット)にセグメント化されています。エンドユーザー産業別では、市場は自動車、航空宇宙・防衛、産業機器・機械、建設・インフラ、医療・医療機器、消費財・電子機器、エネルギー・公益事業にセグメント化されています。本レポートは主要地域の17カ国における金属代替の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| エンジニアリングプラスチック | ポリアミド(PA) |

| ポリカーボネート(PC) | |

| アクリロニトリル・ブタジエン・スチレン(ABS) | |

| ポリエチレンテレフタレート(PET) | |

| ポリフェニレンスルフィド(PPS) | |

| 高性能ポリマー(PEEK、PEIなど) | |

| コンポジット | ガラス繊維強化プラスチック(GFRP) |

| 炭素繊維強化プラスチック(CFRP) | |

| 天然繊維コンポジット |

| 自動車 |

| 航空宇宙・防衛 |

| 産業機器・機械 |

| 建設・インフラ |

| 医療・医療機器 |

| 消費財・電子機器 |

| エネルギー・公益事業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | エンジニアリングプラスチック | ポリアミド(PA) |

| ポリカーボネート(PC) | ||

| アクリロニトリル・ブタジエン・スチレン(ABS) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリフェニレンスルフィド(PPS) | ||

| 高性能ポリマー(PEEK、PEIなど) | ||

| コンポジット | ガラス繊維強化プラスチック(GFRP) | |

| 炭素繊維強化プラスチック(CFRP) | ||

| 天然繊維コンポジット | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 産業機器・機械 | ||

| 建設・インフラ | ||

| 医療・医療機器 | ||

| 消費財・電子機器 | ||

| エネルギー・公益事業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

金属代替市場の規模はどのくらいですか?

金属代替市場規模は2026年に1,848億4,000万米ドルに達し、2031年までに2,729億7,000万米ドルに達すると予測されています。

現在、収益をリードしている材料タイプはどれですか?

エンジニアリングプラスチックが2025年収益の62.50%を占めており、ポリアミドおよびポリカーボネート用途が牽引しています。

2031年にかけて最も急速に拡大するエンドユーザー産業はどれですか?

医療・医療機器は、PEEKインプラントがチタンおよびステンレス鋼を代替するにつれ、2031年にかけて最も高い年平均成長率(CAGR)9.12%を記録すると予測されています。

2031年にかけて最も急速に成長する地域はどこですか?

中東・アフリカはサウジアラビアおよびアラブ首長国連邦の投資が垂直統合型コンポジットハブを創出するにつれ、2031年にかけて年平均成長率(CAGR)9.07%で成長する見込みです。

最終更新日: