金属複合パワーインダクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

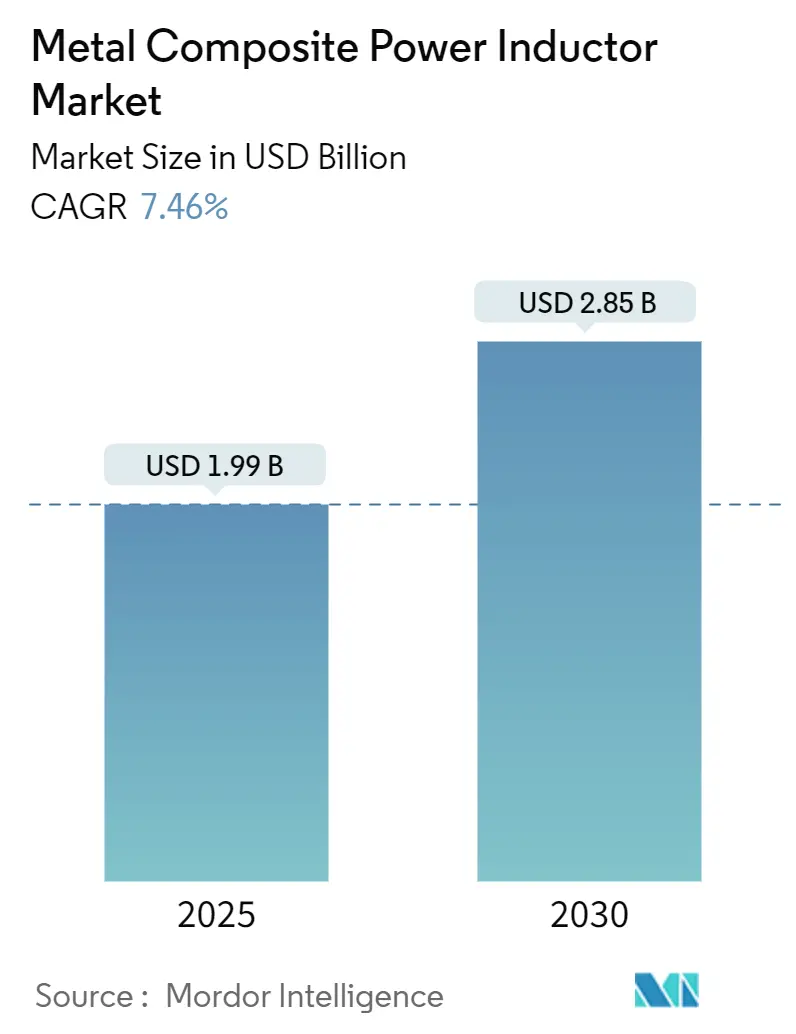

| 市場規模 (2025) | 1.99 十億米ドル |

| 市場規模 (2030) | 2.85 十億米ドル |

| 成長率 (2025 - 2030) | 7.46% CAGR |

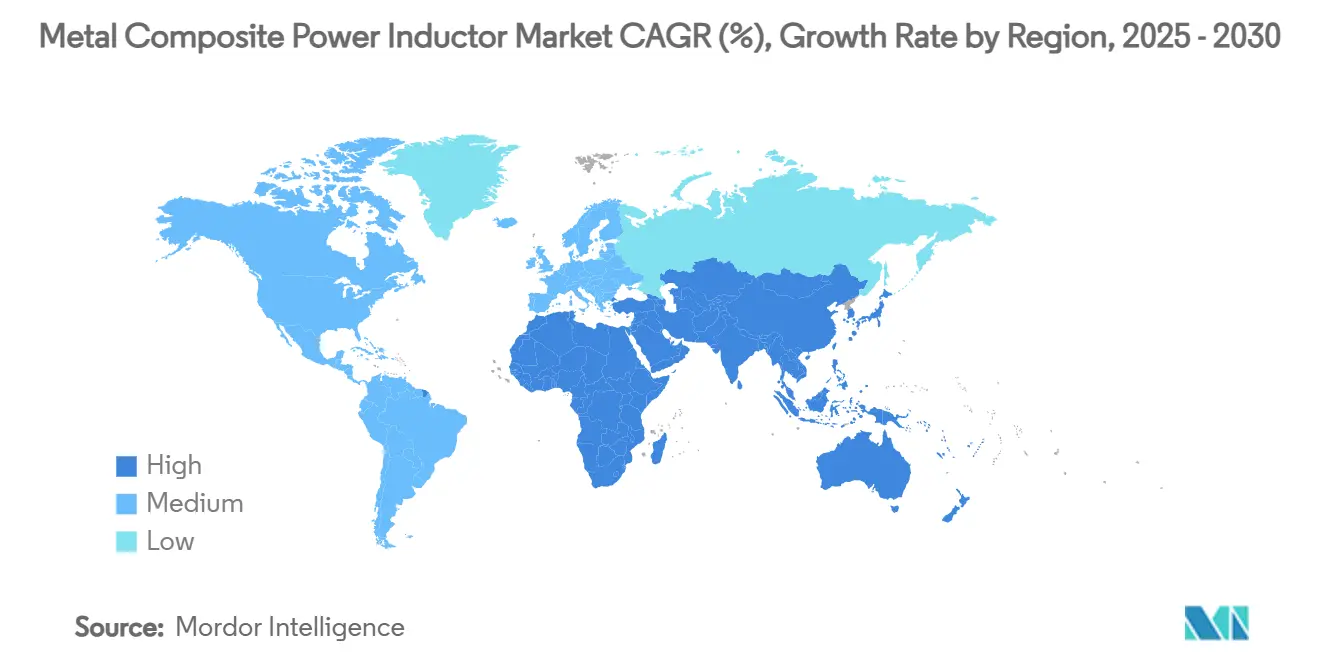

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

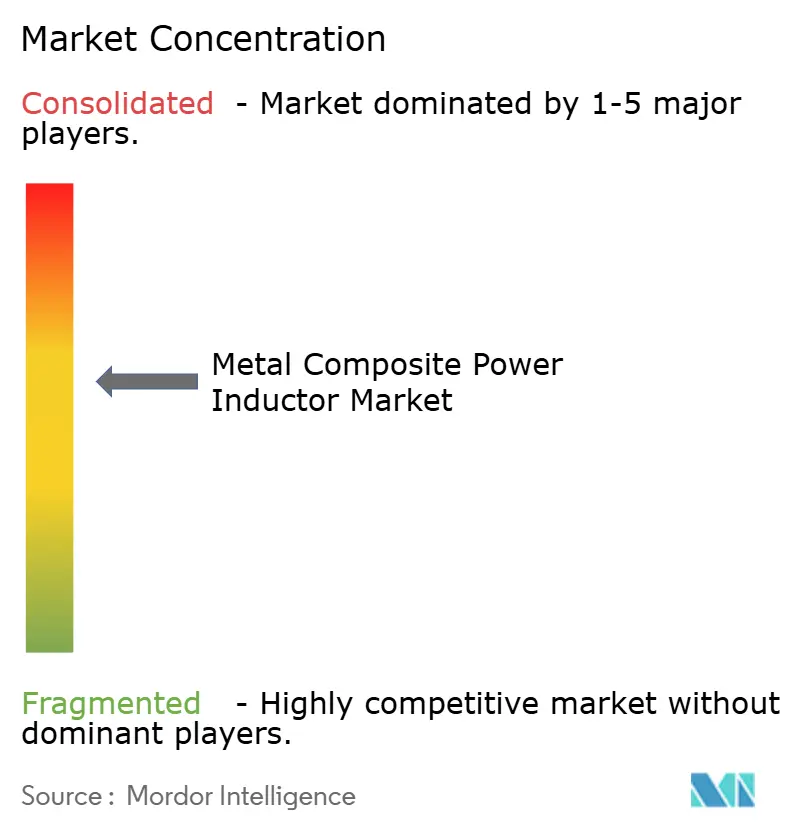

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属複合パワーインダクター市場分析

金属複合パワーインダクター市場規模は2025年に19億9,000万米ドルに達し、2030年までに28億5,000万米ドルに拡大する見込みで、予測期間中のCAGRは7.46%となります。電動化の加速、高周波GaN/SiCパワーステージへの移行、および電磁適合性規制の一層の厳格化が堅調な成長を牽引しています。エンドマーケット全体において、設計者は金属複合コアを好む傾向にあります。これは、より高い飽和電流を維持し、コアロスが低く、高温環境でも熱的安定性を保つためです。アジア太平洋地域は、密度の高い電子機器製造基盤と政府主導の電気自動車普及促進策を背景に需要を下支えしており、北米および欧州のOEMは厳格な基板レベルのEMI規制を通じてプレミアム採用を推進しています。競争の激しさは中程度にとどまっており、TDKやMurataなどの大手プレーヤーは深いR&Dパイプラインでシェアを守る一方、ニッチな合金専業メーカーは高速スイッチングコンバーターや超薄型ウェアラブル機器における高マージンアプリケーションを開拓し続けています。

主要レポートのポイント

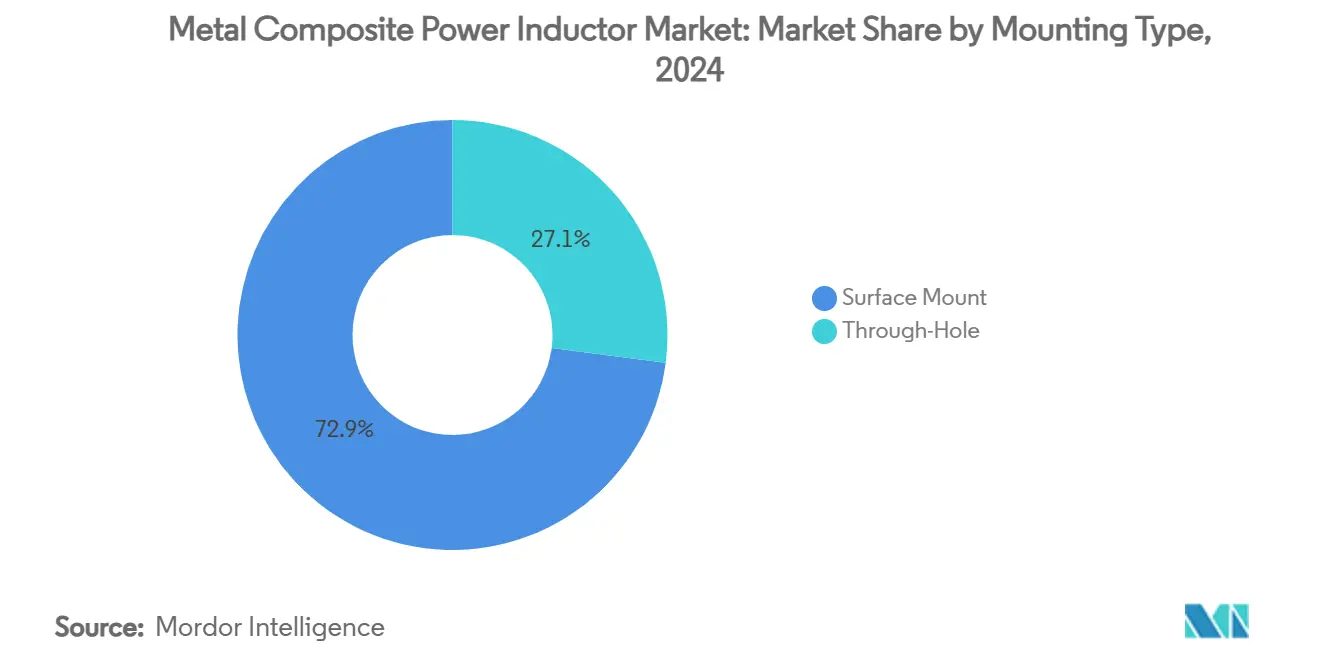

- 実装タイプ別では、表面実装技術が2024年の売上高の72.94%を占め、2030年に向けて7.76%のCAGRで拡大しています。

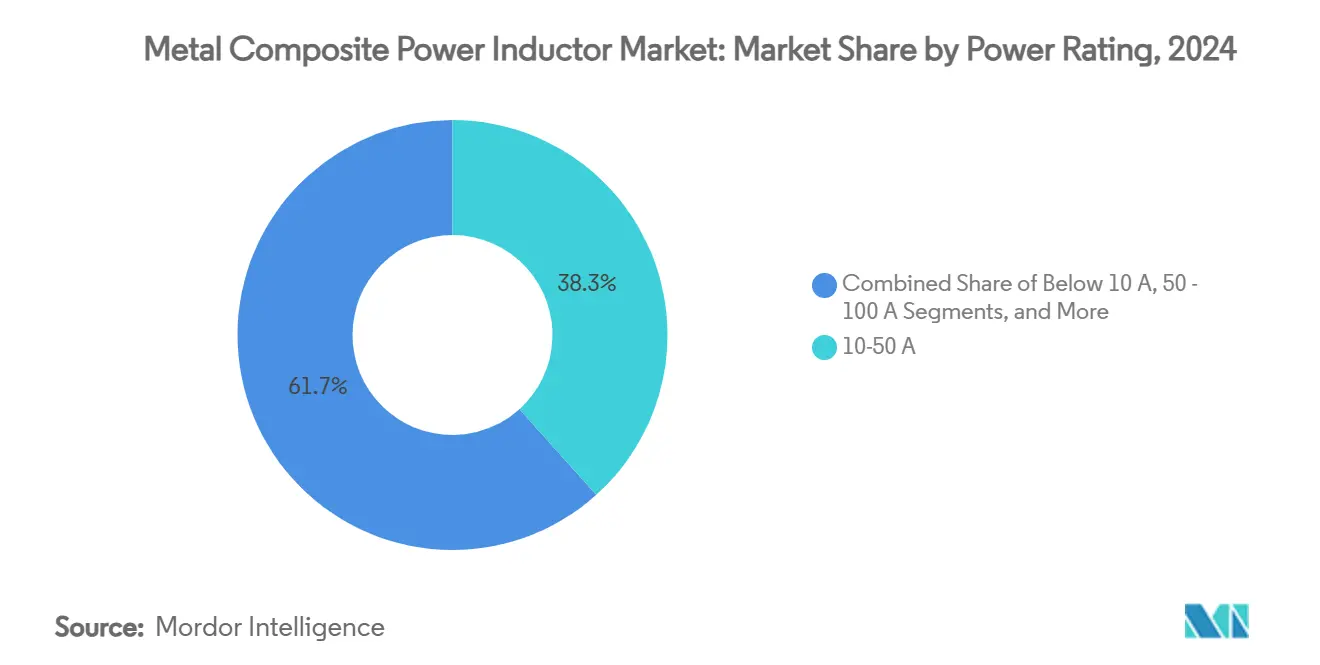

- 定格電流別では、10~50Aの帯域が2024年の売上高の38.34%を占め、100A超の帯域は7.56%のCAGRで拡大する見込みです。

- シールドタイプ別では、シールド型が2024年に64.88%のシェアを獲得し、7.61%のCAGRで最高の成長率を記録しています。

- コア材料別では、合金コアが2024年に最大の46.83%のシェアを占め、7.81%のCAGRで拡大しています。

- エンドユーザー別では、民生用電子機器が2024年に35.73%のシェアで首位を占め、自動車向けアプリケーションが2030年に向けて最速の7.49%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2024年に57.92%のシェアで首位を占め、7.98%のCAGRで全地域を上回るペースで成長しています。

金属複合パワーインダクターの世界市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モビリティ向けマルチセルバッテリーアーキテクチャの急速な普及 | +1.2% | 中国、欧州、北米に集中したグローバル市場 | 中期(2~4年) |

| 民生用および産業用DC-DCコンバーターにおけるGaN/SiC高速スイッチングパワーステージの普及 | +0.8% | アジア太平洋地域と北米が主導するグローバル市場 | 短期(2年以内) |

| 統合磁気シールドを要求する基板レベルのEMI適合に向けたOEMの動向 | +1.1% | 欧州および北米の規制市場を重視したグローバル市場 | 中期(2~4年) |

| 折りたたみ式デバイスおよびウェアラブルデバイスにおける超薄型SMDインダクターへの主流需要 | +0.9% | アジア太平洋地域が中核、北米および欧州への波及 | 短期(2年以内) |

| ADASドメインコントローラー向けモールドコア合金インダクターの自動車OEM認定 | +0.7% | ドイツ、日本、中国、米国が主導するグローバル自動車市場 | 長期(4年以上) |

| インドおよびベトナムにおける磁気部品製造向けローカライズされたサプライチェーン優遇策 | +0.6% | アジア太平洋地域、グローバルサプライチェーンへの影響を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動モビリティ向けマルチセルバッテリーアーキテクチャの急速な普及

自動車メーカーは現在、最大96セルのバッテリーパックを搭載しており、各セルグループには独自のDC-DCステージが必要です。このアーキテクチャにより、車両1台あたりのインダクター数が10倍に増加し、より高い電流密度と厳密な熱制御が求められる仕様となっています。テスラの4680パックのような設計では、急速充電時に95%以上のインダクター効率が求められ、サージ電流下での飽和を回避できる金属複合コアへの需要が高まっています。

GaN/SiC高速スイッチングパワーステージの普及

ワイドバンドギャップ半導体は1MHzを超える周波数で動作し、極めて低いコアロスを持つインダクターを必要とします。GaNコンバーターと組み合わせた金属複合デバイスは、民生用充電器でシステム効率を最大40%向上させ、データセンター電源では数パーセントポイントの効率改善をもたらします。[1]Infineon Technologies、「スイッチモード電源アプリケーション」、infineon.com フェライト同等品に対して30~50%のプレミアム価格は、これらのステージが実現するエネルギー節約によって容易に正当化されます。

統合磁気シールドを要求する基板レベルのEMI適合に向けたOEMの動向

EUの指令2014/30/EUなどの改訂されたEMC規則は、30MHzから1GHzの間の放射限界値を厳格化しています。設計者はインダクター自体にシールドを組み込むことが増えており、個別フィルターを排除してPCB面積を節約しています。Würth ElektronikのWE-SHCキャビネットは、標準インダクターと同じフットプリント内で最大80dBの減衰を実現します。[2]Würth Elektronik、「WE-SHCシールドキャビネット」、we-online.com

折りたたみ式デバイスおよびウェアラブルデバイスにおける超薄型SMDインダクターへの主流需要

厚さ7mm未満のスマートフォンおよびフレキシブル基板向け高さ0.4mmのインダクターは、新しい巻線およびモールド工法を活用しています。Murataの0603サイズのラインアップは、サプライヤーが機械的ストレスおよび耐湿性の目標を達成しながら、標準価格の2~3倍の価格を設定する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度鉄およびアモルファス合金価格の変動 | -0.4% | アジア太平洋地域の製造業に特に影響するグローバル市場 | 短期(2年以内) |

| 150℃超での熱暴走懸念によるEV車内配置の制限 | -0.3% | 特に高温気候地域におけるグローバル自動車市場 | 中期(2~4年) |

| 新材料採用を遅らせる厳格なAEC-Q200再認定サイクル | -0.2% | 欧州、北米、日本を重視したグローバル自動車市場 | 長期(4年以上) |

| 中小EMS事業者を阻む設備投資負担の大きい金属粉末モールドライン | -0.1% | アジア太平洋地域および新興製造地域に集中したグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高純度鉄およびアモルファス合金価格の変動

原材料は製造コストのほぼ半分を占めており、12ヶ月間で25~35%の価格変動が生じるため、サプライヤーは四半期ごとに契約を見直さざるを得ません。長期契約を持たない中小企業はマージンの確保に苦しみ、業界再編が加速しています。[3]Advanced Energy、「電源熱管理ホワイトペーパー」、advancedenergy.com

150℃超での熱暴走懸念によるEV車内配置の制限

ほとんどの金属複合コアは150℃を超えると急速に性能が低下します。175℃対応の基板を求める自動車プラットフォームは、冷却ハードウェアを追加するか、熱源からインダクターを遠ざけるかのいずれかを選択する必要があり、システムコストが増大します。TDKは1,600mA定格で耐熱性を強化したバリアントを認定していますが、広範な採用にはさらなる材料面のブレークスルーが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電流別:高電流設計がプレミアムマージンを獲得

金属複合パワーインダクター市場の売上高は10~50Aクラスに依存しており、2024年の売上高の38.34%を占め、自動車トラクションインバーターおよび産業用サーボドライブの中核を担っています。100A超の帯域は急速充電ステーションおよびグリッドスケール蓄電が120Aを超える飽和電流を要求するため、7.56%のCAGRで最も急速に成長しています。メーカーは、より厚い巻線導体、モールドヒートスプレッダー、および新しい合金配合によってコア温度の上昇に対処しています。BournsのAEC-Q200グレードのラインアップは70Aに達しており、サプライヤーが適合性を確保しながら1アンペアあたり3~4倍の価格プレミアムを実現する方法を示しています。

民生用電子機器のスペース制約により10A未満のニッチ市場が確保されていますが、安定した出荷量がこのセグメントの緩やかな成長を補っています。航空宇宙・防衛の設計者は、商業規格をはるかに超える振動サイクルに耐える必要があるレーダーおよびアビオニクス電源レールに50~100Aの帯域を好みます。この幅広い電流クラスにより、レガシーシステムおよび新興システム全体にわたる長期的な需要が維持されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

シールドタイプ別:EMI規制が統合ソリューションの採用を促進

シールド型構造は2024年の出荷量の64.88%を占め、すべての電子サブアセンブリがより厳しい放射上限に直面する中、7.61%のCAGRでそのシェアを拡大しています。自動車ADASモジュールおよび産業用ロボティクスは、コンパクトな筐体内にPCBを配置しており、漏れ磁束が隣接センサーに悪影響を与えます。部品表コストの増加分は、個別フェライトビーズおよび銅シールドカンを排除することによる節約によって相殺されます。

非シールド型は、筐体レベルのファラデーケージがすでに存在する絶縁型電源ブリックおよび低ノイズアナログ計測器において引き続き採用されています。それでも、薄膜磁気カバーおよびナノ結晶積層板が両製品ファミリー間のコスト差を縮小しており、シールド型優位への移行が加速しています。

コア材料別:合金技術が性能リーダーシップを支える

合金コアは2024年の売上高の46.83%を占め、効率目標の上昇に伴い7.81%のCAGRを記録しています。金属複合パワーインダクター市場におけるフェライトのシェアは低電力・高周波用途で安定していますが、500kHzを超えると高損失プロファイルが次世代GaN電源での適用を制限します。鉄粉バリアントはコスト重視の民生用ガジェットで引き続き人気がありますが、ここでも小型化が段階的な合金への代替を促しています。

材料科学者はアモルファス粉末とナノ結晶フレークを統合して帯域幅と飽和閾値を拡大し、1MHzを超えるスイッチング周波数で1%未満のコアロス勾配を実現しています。これらのハイブリッドは現在も特殊用途にとどまっていますが、モールド歩留まりと原材料ロジスティクスが成熟すれば、学習曲線がより広範な商業化を約束しています。

実装タイプ別:自動化が表面実装のリーダーシップを確固たるものに

表面実装アセンブリは2024年の出荷量の72.94%を占め、工場が人件費削減のためにストレートスルーリフローラインを推進する中、7.76%のCAGRで加速しています。基板への直接熱経路により高い電力密度が可能となり、100W USB-C充電器および小型LEDドライバーにとって重要な要素となっています。Taiyo YudenのマイクロMCOILシリーズは、低プロファイルリードフレームと最適化されたパッドジオメトリによって達成された性能向上を体現しています。

スルーホールデバイスは、振動、衝撃、または電流レベルが表面実装の定格を超える場合に引き続き使用されています。防衛アビオニクス、鉄道トラクション、および鉱山自動化は、ピンインペースト接合によって提供される機械的固定を重視しています。ここでも、選択的はんだ付けロボティクスおよび強化されたガルウィング端子が信頼性のギャップを縮小しており、今後10年間で完全な表面実装への緩やかではあるが着実な移行が示唆されています。

エンドユーザー別:自動車の電動化が出荷量首位の民生用電子機器を追い越す

民生用ブランドは2024年の需要の35.73%を占める最大の市場であり続けていますが、スマートフォンの買い替えサイクルの鈍化がユニット成長を抑制しています。自動車向けアプリケーションは、すべてのEVがトラクションインバーター、DC-DCコンバーター、車載充電器、およびADASドメインコントローラーを統合するにつれて7.49%のCAGRで急速に拡大しており、プレミアムグレードでは車両1台あたり合計70個を超えるインダクターが使用されています。

産業用ドライブおよびファクトリーオートメーションは中一桁台の成長で予測可能なベースライン需要をもたらし、ヘルスケアは超低ノイズインダクターを必要とする高マージンの診断イメージングおよび患者モニタリング機器を活用しています。航空宇宙・防衛は景気循環的ではあるものの、拡張温度および耐衝撃定格により最高の平均販売価格を支えています。

地域分析

アジア太平洋地域は2024年の売上高の57.92%を占め、中国のEVブーム、日本のADASリーダーシップ、およびインドの受動部品製造向け新たな優遇策を背景に7.98%のCAGRで加速しています。ベトナムでのローカライズがサプライベースをさらに多様化し、地政学的リスクを軽減しながらコスト競争力を維持しています。

北米は、厳格なEMI規制とCHIPSおよび科学法によって支援される国内回帰の動きにより、相当のシェアを獲得しています。アリゾナ州およびテキサス州の先進ファブは受動部品サプライヤーの共同立地を促し、国内の強靭性を高めるとともに、自動車グレードおよびデータセンタークラスの部品においてプレミアム価格を実現しています。

欧州はドイツの自動車メーカーと大陸全体の脱炭素化義務によって需要を維持しています。厳格なEMC規制がシールド型・合金コア設計の採用を促進しており、オーストリアおよびスイスのニッチサプライヤーは高信頼性セグメントで優位性を発揮しています。中東およびアフリカは新興市場にとどまっており、再生可能エネルギーの普及と5Gネットワークが、マクロ経済の安定が戻れば選択的な成長機会を提供します。

競合環境

金属複合パワーインダクター市場は、TDK、Murata、Vishayの3社がスケールメリットを保持しながらも、数十社の中規模専業メーカーが性能重視のニッチ市場で繁栄するバランスの取れた構造を特徴としています。大手グループはコンデンサーおよびEMC材料をクロスセルして設計採用を確保する一方、新規参入企業は新しい合金化学、極端温度定格、または超コンパクトなフォームファクターで差別化を図っています。

R&Dパイプラインは、ハイブリッド粉末ブレンド、先進モールド樹脂、および低DCRと薄型プロファイルを組み合わせたリードフレーム上インダクタートポロジーに重点を置いています。特許出願はワイヤレス電力伝送コイルおよび基板埋め込み磁気部品に集中しており、将来の隣接分野を示しています。業界再編が続いており、Bel FuseによるEnerconの買収およびDelta ElectronicsによるAlps Alpineのインダクター部門の買収は、それぞれ産業用および自動車向けのフットプリントを拡大しています。

自動車認定は依然として最も手強い参入障壁であり、AEC-Q200試験は1,000時間以上にわたる温度サイクル、振動、およびバイアス湿度ストレスを網羅しています。このハードルをクリアしたサプライヤーは複数年の収益源を確保する一方、民生用途に特化したベンダーは低マージンで出荷量を追求します。多くの場合、日本または台湾に拠点を置く専業合金コアメーカーは、複数の巻線メーカーに粉末を販売することでハイエンドシェアを確保し、従来のサプライチェーンの境界を曖昧にしています。

金属複合パワーインダクター産業のリーダー企業

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

TAIYO YUDEN Co., Ltd.

Bourns, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TDKがADASカメラ向けに1,600mA定格のパワーオーバーコアックスインダクターを発売。

- 2025年5月:北川工業がパワーエレクトロニクス向けに特化した新しいEMIシールドシートを発売。

- 2025年4月:TDKが48V EV サブシステム向けインダクタースイートを補完する3225ケースの10µF・100V MLCCを発表。

- 2025年3月:Bel Fuseが3億2,000万米ドルのEnercon買収を完了し、磁気部品の売上高基盤を2倍に拡大。

金属複合パワーインダクターの世界市場レポートの調査範囲

| 10A未満 |

| 10~50A |

| 50~100A |

| 100A超 |

| シールド型 |

| 非シールド型 |

| 鉄粉コア |

| フェライトコア |

| 合金コア |

| 表面実装 |

| スルーホール |

| 民生用電子機器 |

| 航空宇宙・防衛 |

| 産業用 |

| ヘルスケア |

| 自動車 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 定格電流別 | 10A未満 | ||

| 10~50A | |||

| 50~100A | |||

| 100A超 | |||

| シールドタイプ別 | シールド型 | ||

| 非シールド型 | |||

| コア材料別 | 鉄粉コア | ||

| フェライトコア | |||

| 合金コア | |||

| 実装タイプ別 | 表面実装 | ||

| スルーホール | |||

| エンドユーザー別 | 民生用電子機器 | ||

| 航空宇宙・防衛 | |||

| 産業用 | |||

| ヘルスケア | |||

| 自動車 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年における金属複合パワーインダクター市場の規模はどのくらいですか?

19億9,000万米ドルに達しており、2030年までに28億5,000万米ドルに達すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋地域が2024年の売上高の57.92%を占め、7.98%のCAGRで最も速く成長しています。

定格電流別で最も急速に成長するセグメントはどれですか?

100A超の帯域は、急速充電および蓄電用途により7.56%のCAGRで拡大しています。

シールド型インダクターがシェアを拡大している理由は何ですか?

より厳格なEMC規制により、個別フィルターと比較して統合シールドがコスト効率の高い選択肢となっています。

主要な原材料リスクは何ですか?

高純度鉄およびアモルファス合金の価格変動がメーカーのマージンを圧迫しています。

市場リーダーはどの企業ですか?

TDK、Murata、Vishayが大規模生産と幅広いポートフォリオによって市場を支配しています。

最終更新日: