男性用パーソナルケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

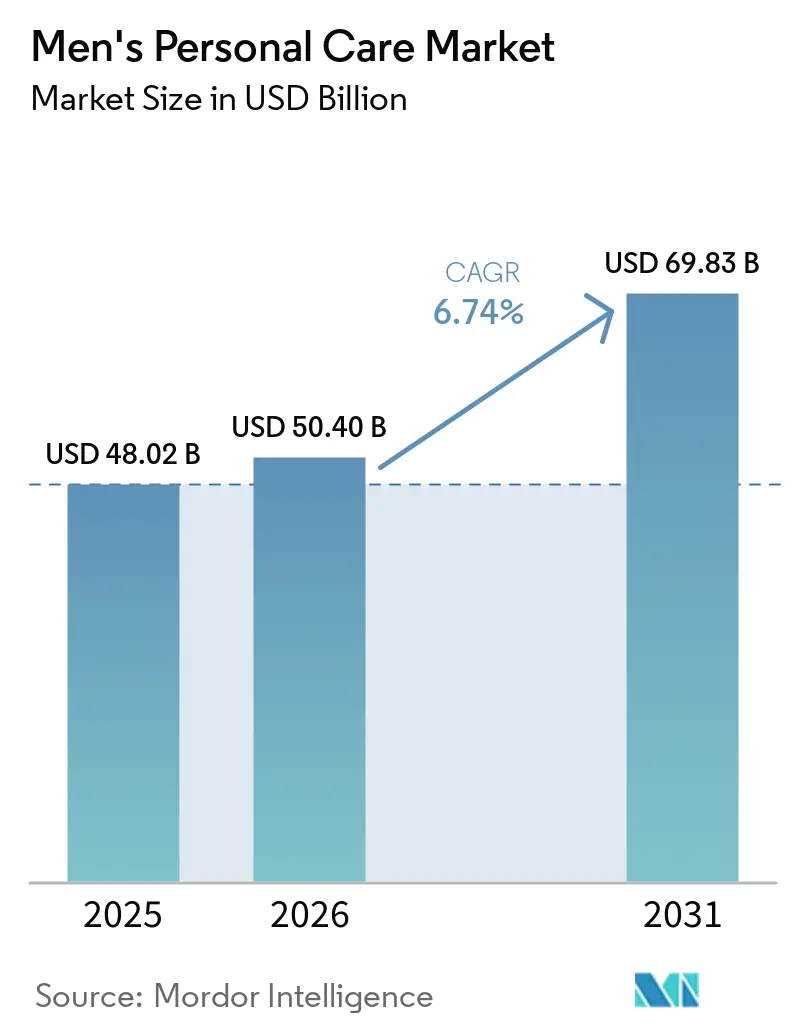

| 市場規模 (2026) | 50.40 十億米ドル |

| 市場規模 (2031) | 69.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる男性用パーソナルケア市場分析

男性用パーソナルケア市場規模は、2025年の480億2,000万米ドル、2026年の500億4,000万米ドルから、2031年までに698億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.74%のCAGRを記録すると予測されています。職場へのオフィス回帰プログラムの加速がプレミアムデオドラントおよびフェイシャルケアへの需要を復活させる一方、電子商取引は価格に敏感な地域における採用障壁を低下させ、かつて専門小売に依存していたニッチブランドへのアクセスを拡大しています。多機能・天然成分配合の革新的製品の急速な普及は、時間に追われる消費者のグルーミングルーティンを簡素化し、所得層を超えて男性用パーソナルケア市場の機会を広げています。しかしながら、内分泌かく乱作用を持つ香料化学物質に対する規制強化やリフィルモデルの普及により、製品発売までのリードタイムが圧縮され、既存ブランドはパッケージラインの刷新を迫られており、男性用パーソナルケア産業全体のコスト構造が再編されています。

レポートの主要ポイント

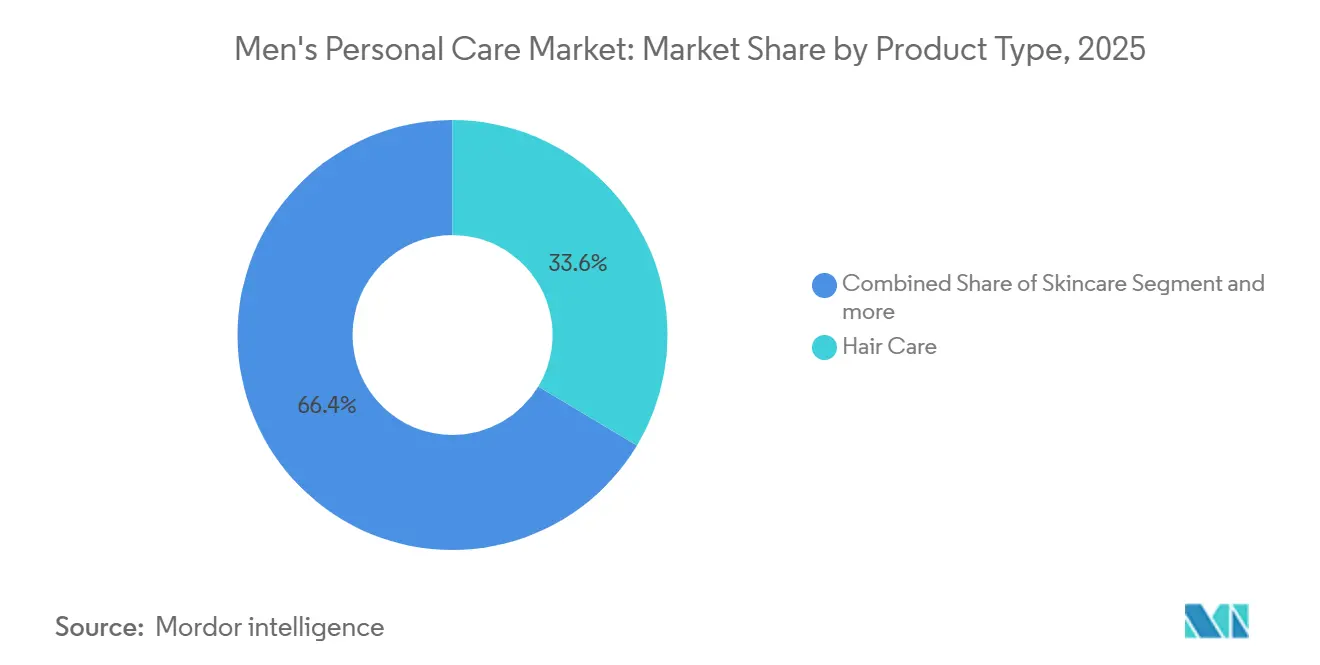

- 製品タイプ別では、ヘアケア製品が2025年の男性用パーソナルケア市場シェアの33.59%を占め、デオドラントおよびフレグランスは2031年にかけて7.08%のCAGRで拡大する見込みです。

- 成分タイプ別では、従来型・合成配合が2025年の男性用パーソナルケア市場シェアの56.69%を占め、天然・オーガニック製品は同期間に7.67%のCAGRで成長すると予測されています。

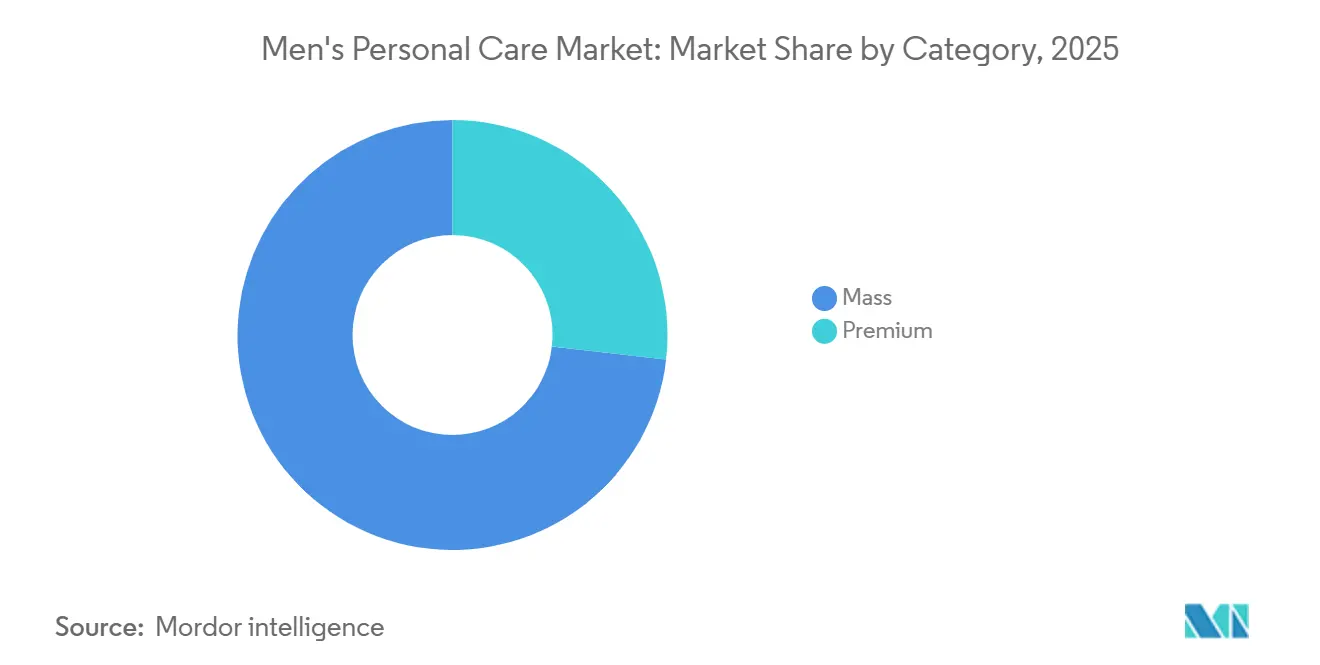

- カテゴリー別では、マス製品が2025年の男性用パーソナルケア市場シェアの73.18%を獲得し、プレミアムセグメントは2031年にかけて7.07%のCAGRで成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の男性用パーソナルケア市場規模の35.72%をリードし、オンライン小売店は2031年にかけて7.81%のCAGRで拡大する見込みです。

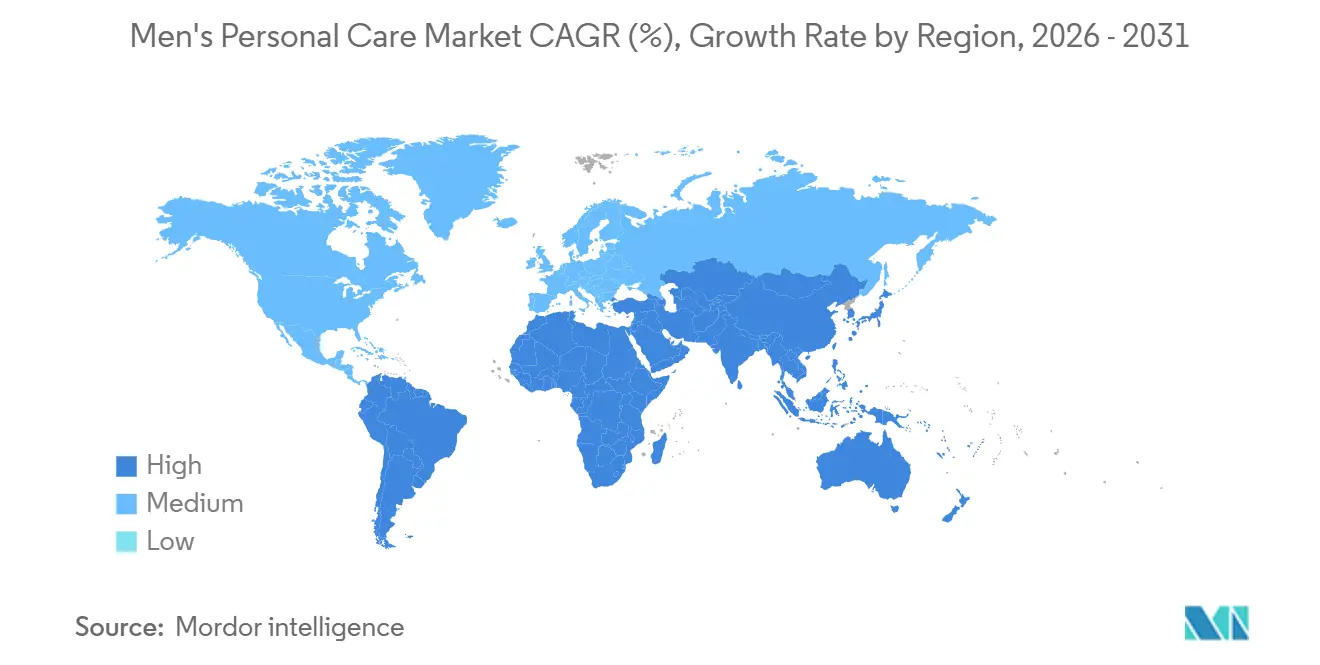

- 地域別では、欧州が2025年の男性用パーソナルケア市場シェアの35.40%を占め、中東・アフリカ地域が2031年にかけて8.02%のCAGRで最も高い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル男性用パーソナルケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 新興市場における男性グルーミングへの一人当たり支出の増加 | +1.2% | アジア太平洋 (インド、インドネシア、タイ)、南米(ブラジル、コロンビア)、中東・アフリカ(ナイジェリア、エジプト) | 中期 (2〜4年) |

| 男性インフルエンサーおよびソーシャルメディアへのマーケティングシフト | +0.9% | グローバル、 特に北米、欧州、都市部アジア太平洋で最高のROI | 短期 (2年以内) |

| 多機能・天然成分ラインにおける製品イノベーション | +1.4% | グローバル、 北米・欧州が主導、アジア太平洋プレミアムセグメントでの急速な普及 | 中期 (2〜4年) |

| オンライン小売および電子商取引普及の拡大 | +1.3% | グローバル、 アジア太平洋、中東・アフリカ、南米での加速成長 | 短期 (2年以内) |

| 男性向けサブスクリプションボックスおよびDTCリフィルモデルの成長 | +0.8% | 北米、 欧州、都市部アジア太平洋(中国、インド、シンガポール) | 中期 (2〜4年) |

| 職場への回帰方針がプレミアム製品への需要を促進 | +1.1% | 北米、 欧州、アジア太平洋の主要ビジネス拠点(シンガポール、香港、東京) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

男性インフルエンサーおよびソーシャルメディアへのマーケティングシフト

男性インフルエンサーは、エンゲージメントおよびコンバージョン率において従来のセレブリティ起用を上回っています。例えば、ベトナムのインフルエンサーであるバック・ブクエンは、2025年にグルーミングおよびライフスタイルのパートナーシップから50万米ドルを獲得しており、ニッチなオーディエンスの高い収益ポテンシャルを示しています。テレビと印刷媒体を合わせたZ世代男性のグルーミング製品発見への貢献はわずか31%に過ぎない一方、TikTokとInstagramリールが62%のシェアで圧倒的な存在感を示しています。このシフトにより、ブランドはマーケティング予算の40〜50%をクリエイターパートナーシップおよびショートフォーム動画コンテンツに振り向けるようになっています。GilletteによるNFLの元スター選手マーショーン・リンチとのコラボレーションや、Dove Men+Careの2025年2月の限定版マーチャンダイズキットは、アスリートとインフルエンサーのパートナーシップがボディケアに関する議論のスティグマを解消し、バイラルなリーチを実現できることを示しています。ただし、注意すべき点もあります。有料パートナーシップに過度に依存するブランドは、真正性を失うリスクがあります。一方、インフルエンサーが露骨なスポンサーシップなしに製品を日常ルーティンに自然に組み込むオーガニックな支持を育むブランドは、台本通りの推薦と比較して購買意向が3〜4倍向上します。

多機能・天然成分ラインにおける製品イノベーション

時間に追われる消費者は、複数ステップのルーティンを単一製品に集約するオールインワン配合をますます選好するようになっています。このトレンドは、ヒアルロン酸、チアミドール、プロレチノールを一つの保湿剤に組み合わせたNivea MenのAge Defenseラインや、内蔵の角質除去バーを備えたGilletteのGilletteLabs Bodyレーザーなどの製品に顕著に表れています。かつてはニッチと見なされていたUSDAオーガニック、エコサート、COSMOSなどの認証は、今やZ世代とミレニアル世代の消費者に広く支持されています。透明性と安全性を示すこれらの認証は、YukaやThink Dirtyなどのアプリを使用する購買者によって精査されています。2025年には、ココナッツオイル、シアバター、重曹代替品を活用したアルミニウムフリーデオドラントが米国の男性用デオドラント売上の22%を占め、2023年の11%から大幅に上昇しました。この急増は、「ナチュラルデオドラント 男性」の検索への持続的な関心を示すGoogleトレンドのデータと一致しています。既存ブランドは、処方変更コストと合成品と同等のパフォーマンス達成という課題に直面しています。天然有効成分は合成品の有効性に匹敵するためにより高い濃度を必要とすることが多く、ブランドがプレミアム価格を確保できない限り、粗利益率を3〜5パーセントポイント圧縮する可能性があります。

オンライン小売および電子商取引普及の拡大

2026年、電子商取引はフランスの男性グルーミング売上の22%、米国の27%を占めました。この急増は、サブスクリプションの利便性、デリケートな商品(インティメートグルーミングやアンチエイジング製品など)の目立たない配送、ニッチブランドを際立たせるパーソナライズされたアルゴリズムへの魅力によって促進されました。例えばHarry'sは、年間77米ドルを支払う250万人のサブスクライバーを誇り、継続的な収益の財務的優位性を示しています。同社の顧客生涯価値は300米ドルを超えており、一回限りの小売購買者の典型的な120米ドルとは対照的です。一方、Unileverの支援を受けたDollar Shave Clubは、2024年の買収直後に3万〜3万5,000の小売店舗への展開を拡大し、大きな注目を集めました。この動きは重要な教訓を示しています。ダイレクト・トゥ・コンシューマー(DTC)ブランドは衝動買いや製品試用を活用するために実店舗の存在感を確立する必要がある一方、従来の実店舗はオンラインでの再注文をスムーズに促進して顧客を維持する必要があります。しかし、この状況には課題もあります。GDPRやカリフォルニア州のCPRAなどのデータプライバシー規制は、同意義務を導入しています。サードパーティクッキーとリターゲティングに大きく依存するブランドにとって、これは顧客獲得コストの15〜20%増加を意味します。

男性向けサブスクリプションボックスおよびDTCリフィルモデルの成長

月額15〜35米ドルのサブスクリプションボックスは、トライアルサイズ、フルサイズ製品、グルーミングアクセサリーを組み合わせて提供し、選択疲れを軽減しリピート購入を確保します。Harry'sは年間77米ドルのプランで、8週間ごとにレーザー、シェービングジェル、スキンケア製品を提供しています。一方、インドのBombay Shaving Companyは、送料無料と新製品への早期アクセス付きで、499ルピーから1,499ルピーまでの段階的なサブスクリプションを提供しています。財務的にはブランドに有利な傾向があります。サブスクリプションサービスの粗利益率は55〜60%で、卸売流通の40〜45%を上回っています。この優位性は、ダイレクト・トゥ・コンシューマー(DTC)モデルが小売業者のマークアップを回避し、使用データに基づくダイナミックプライシングを活用することで生まれます。リフィルモデルは、サステナビリティへの配慮だけでなく、利益率向上の手段としても注目を集めています。例えばUnileverは、2026年にパーソナルケアラインナップの10%にリフィル可能なフォーマットを展開することを検討しています。同社は、パッケージングコストを30〜40%削減し、環境意識の高い消費者層に対応する店内リフィルステーションに期待を寄せています。しかし、大きな障壁が残っています。調査によると、55%の買い物客はサステナビリティよりも利便性を優先しています。このインサイトは、ブランドが孤立したブティックではなく、賑やかなスーパーマーケットやドラッグストアのレジ付近にリフィルステーションを設置するよう促しています。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 内分泌かく乱作用を持つ香料化学物質に対する規制上の精査 | -0.6% | 欧州 (EU REACH、ECHA)、北米(FDA、カリフォルニア州プロポジション65)、アジア太平洋 (一部市場) | 中期 (2〜4年) |

| リフィル・ゼロウェイスト小売モデルによるパッケージ製品売上の侵食 | -0.4% | 欧州、 北米、都市部アジア太平洋 | 長期 (4年以上) |

| 特定地域における文化的スティグマが普及を制限 | -0.5% | 中東 (保守的なセグメント)、南アジア(農村部)、南米の一部 | 長期 (4年以上) |

| 景気減速に伴う価格感応度 | -0.7% | グローバル、 特に南米、中東・アフリカ、価格に敏感なアジア太平洋市場で顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

内分泌かく乱作用を持つ香料化学物質に対する規制上の精査

EU規則2025/877および2026/78は、化粧品におけるCMR(発がん性、変異原性、生殖毒性)物質およびPFASを対象としています[1]出典:欧州連合、「包装および包装廃棄物規制提案」、eur-lex.europa.eu。その結果、ブランドはフレグランス、デオドラント、アフターシェーブなどの製品を処方変更し、従来は定着剤や防腐剤として使用されていた合成ムスク、フタル酸エステル、パラベンから離れつつあります。リーブオン製品のホルムアルデヒド上限は0.05%に厳格化されました。さらに、26種類の香料アレルゲンには明示的な表示が義務付けられています。これらの変更により、製品開発サイクルが6〜12ヶ月延長され、社内毒性学チームを持たない中堅ブランドのコンプライアンスコストが8〜12%上昇します。カリフォルニア州プロポジション65と、パーソナルケアにおけるフタル酸エステルに関するFDAの任意ガイダンスが組み合わさることで、断片化した規制環境が生まれています。このような状況は、グローバルブランドに対して地域ごとに処方を調整するか、EUの厳格な基準をグローバルベンチマークとして採用するかの選択を迫っています。これに対応して、ブランドはエコサート、COSMOS、USDAオーガニックなどのサードパーティ認証と透明な成分開示を選択しています。これらの措置は規制リスクの軽減に役立つ一方、認証費用と処方変更費用を合わせて1ユニット当たり0.15〜0.30米ドルの追加コストが発生します。

リフィル・ゼロウェイスト小売モデルによるパッケージ製品売上の侵食

カリフォルニア州の拡大生産者責任(EPR)は、リフィル可能な包装の増加を義務付けています。2027年までに2%から始まり、2032年までに10%まで拡大します。一方、EUの包装および包装廃棄物規制もこれらの目標を反映し、ブランドにリフィルステーションや濃縮フォーマットの実験を促しています。Unileverが2030年までにパーソナルケアラインの10%をリフィル可能にするという公約(2026年のマイルストーン付き)は、業界の大きな転換を示しています。しかし、消費者の採用は依然として低調です。調査によると、55%の買い物客はサステナビリティよりも利便性を優先しています。リフィルステーションが普及するためには、賑やかなスーパーマーケットのレジ付近に戦略的に設置される必要があります。しかし、差し迫った課題があります。各リフィル取引は新品パッケージと比較して30〜40%少ない収益しか生みません。消費者の15〜20%がリフィルを選択した場合、年間のトップライン成長が0.3〜0.5パーセントポイント抑制される可能性があります。ブランドはリフィルをパッケージ品の70〜75%の価格設定にすることで対抗でき、包装コストの節約を活用できます。さらに、リフィルプログラムをロイヤルティインセンティブとして位置付けることで、購買頻度を高め、クロスセルの機会を開拓できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘアケアの優位性にフレグランスの加速が挑む

2025年、ヘアケアは男性用パーソナルケア市場の33.59%のシェアを占め、年齢層やライフスタイルを超えた洗浄・コンディショニング・スタイリングニーズによって牽引されています。市場は、バリューシャンプーからサロングレードのポマードやジェルまで、幅広いSKUを提供しています。プロフェッショナルな外見基準の向上が一日中キープできるスタイリング製品への需要を促進する一方、都市部の男性は抗汚染セラムやカフェイン配合の増毛スプレーなどの革新的製品をますます求めています。ブランドは特に頭皮マイクロバイオームの健康に関する科学的知見を活用し、結果重視の消費者向けに研究に基づいたソリューションを開発しています。ソーシャルメディアのチュートリアルは、スタイリングクレイやファイバーペーストの利点をさらに強調し、競争優位性を維持するための体験型ストーリーテリングを重視しています。

フレグランス配合デオドラントは男性用パーソナルケアセグメントをリードし、2031年にかけて7.08%の年平均成長率(CAGR)が予測されています。この成長は、フィットネス、仕事、社交活動が融合したワーク・フロム・エニウェア文化と結びついています。消費者はこれらのデオドラントをフレッシュな香りプロファイルと自信をもたらすものとして評価しており、ブランドは標準的な制汗剤に対して15〜20%のプレミアムを設定できます。可処分所得の増加がボディスプレーやコロンなどの補完製品の購入を促進し、グルーミングルーティンを拡大してバスケットサイズを拡大しています。ファッションブランドとのコラボレーションがこれらのデオドラントの魅力を高める一方、香りとパッケージングの革新がそれらを必需品とライフスタイルステートメントの両方として位置付け、男性グルーミングの未来を形成しています。

成分タイプ別:天然革命が合成の優位性に挑む

2025年、合成配合が男性用パーソナルケア市場を支配し、売上の56.69%を占めています。その安定性、費用対効果、スケーラビリティが、メーカーと消費者の双方にとって好ましい選択肢となっています。これらの配合は多様な消費者ニーズを満たし、ブランドが競争力のある価格設定を提供できるようにし、マスマーケットでの訴求力を維持しています。天然代替品が普及しつつある一方、合成配合は多くのブランドのポートフォリオにおいて引き続き重要な要素です。

天然・オーガニックセグメントは男性用パーソナルケアにおいて最も急成長しているカテゴリーであり、2026年から2031年にかけて7.67%のCAGRが予測されています。成分の安全性と社会的責任に対する消費者意識の高まり、およびPFAS禁止などの規制措置が植物由来製品への需要を促進しています。ブランドはアロエやティーツリーオイルなどの植物成分で製品を処方変更し、COSMOSやUSDAオーガニックなどの認証を取得することが多くなっています。しかし、気候変動が主要な植物成分の供給を脅かしており、垂直農業や合成生物学への投資を促しています。男性消費者は有効性を優先しており、クリーンラベル基準とパフォーマンスのバランスを取るための研究開発が求められています。生分解性防腐剤やサステナブルパッケージングのコストが高いにもかかわらず、プレミアムセグメントがこれらの費用を吸収しています。規制の勢いと消費者活動主義が業界のベンチマークを再形成し、男性用パーソナルケア市場においてニッチなエコブランドとメインストリームの製品との差を縮めています。

カテゴリー別:マスマーケットの規模対プレミアムの成長速度

2025年、マスマーケットセグメントが男性用パーソナルケア市場を支配し、総売上の73.18%を占めました。この優位性は、手頃な価格、広範な入手可能性、および著名ブランドの支持に起因しています。マルチパック、大容量ボトル、プロモーションバンドルが価格に敏感な消費者や家族のニーズに対応しています。これらの製品のアクセスしやすさと親しみやすさが、人口統計を超えた安定した売上を確保しています。確立されたブランドへの信頼がロイヤルティを高め、セグメントの地位を強固にしています。競争にもかかわらず、価値重視のアプローチと広範な流通チャネルが安定した収益を維持しています。

プレミアムセグメントは男性用パーソナルケアにおいて最も急成長しており、7.07%のCAGRを記録しています。成長は、革新的なパッケージング、厳選された成分、都市部のプロフェッショナルやグルーミング愛好家に訴求するギフトにふさわしい製品によって牽引されています。プレミアム製品はセルフケアと社会的地位の象徴です。限定バームやフレグランスを特集したサブスクリプションサービスがリピート購入を促進しています。利益率がしばしば60%を超えることから、プライベートエクイティ企業が投資しており、2025年6月のUnileverによるDr. Squatchの15億米ドルでの買収がその例です。中堅ブランドはプレスティージサブラインとコラボレーションを展開し、ラグジュアリーな美学と手頃な価格を融合させています。男性用パーソナルケア市場は、体験重視のプレミアム製品と、ボリュームと価値を優先するマスマーケットの定番品との間で二極化する見込みです。

流通チャネル別:デジタルの破壊が従来の小売に挑む

2025年、スーパーマーケットおよびハイパーマーケットが男性用パーソナルケア市場の35.72%という注目すべきシェアを占めました。これらの大手小売業者は、ワンストップの利便性の提供、即時の製品入手可能性の確保、エンドキャップなどのプロモーションの目立つ展示といった強みを活かしました。特にグルーミング初心者の購買者にとって、これらの店舗は重要な役割を果たしています。買い物客はしばしば売り場で購買決定を行い、一か所に複数のブランドが物理的に存在することが信頼を醸成し、衝動買いを促します。広範な地理的リーチと多様な製品品揃えにより、これらの小売業者は都市部と郊外の両方で幅広い消費者層に対応しています。さらに、戦略的なマーチャンダイジングと価格プロモーションが買い物客のロイヤルティを強化しています。代替チャネルからの競争が高まる中でも、スーパーマーケットおよびハイパーマーケットは男性用パーソナルケアの小売シーンの基盤であり続けています。

オンライン小売は男性用パーソナルケア市場において最も急成長しているチャネルとして台頭し、7.81%という力強いCAGRを誇っています。この急増は主に、デジタルショッピングの利便性とスピードを求める消費者の傾向によるものです。モバイルアプリケーションは現在、ロイヤルティリワード、当日配送、AI駆動のチャットボットなどの機能を提供し、製品発見から購入までの過程を迅速化しています。特にボディウォッシュなどの定番品のサブスクリプションサービスは、顧客生涯価値を高めるだけでなく、ウォレットシェアも拡大しています。電子商取引プラットフォームは、インフルエンサーがリアルタイムで製品を紹介するショッパブルソーシャルライブストリームなどの革新でその限界を押し広げ、エンゲージメントとコンバージョン率の両方を高めています。別の側面では、クリック・アンド・コレクトオプションを提供する新しいオムニチャネルモデルが登場しており、実店舗ショッピングの即時性とオンラインの利便性を融合させています。この急速な変革により、ブランドは投資戦略を再評価し、従来の棚スペース、オンラインマーケットプレイスの手数料、デジタル広告のバランスを取って可視性と市場プレゼンスを維持することが求められています。

地域分析

2025年、欧州は売上の35.40%のシェアを占め、深く根付いたグルーミングの伝統を証明しています。成熟した市場を持つ欧州は、単純な数量成長よりもプレミアム化に傾いています。ここでは、ブランドが卓越したフレグランスの芸術性、環境に配慮したパッケージング、限定版コラボレーションで注目を競っています。規制の変化が重要な役割を果たしており、根拠のないグリーンクレームを禁止し、より高い透明性と革新的なエコデザインを促進する指令2024/825が注目されています[2]出典:欧州連合、「欧州議会および理事会の指令(EU)2024/825」、eur-lex.europa.eu。小売業者は迅速に対応し、製品処方変更を加速させる化学物質ブラックリストを施行しています。

対照的に、中東・アフリカ地域は上昇傾向にあり、2031年にかけて8.02%という印象的なCAGRが予測されています。この成長は、都市化、UAEとサウジビジョンの野心的なアジェンダ、および急成長するモール文化によって促進されています。湾岸の大型モールではグルーミングキオスクの急増が見られ、地元の起業家がソーシャルメディアの力を活用してビアードオイルやウード配合シャワージェルなどの製品を宣伝しています。

北米は引き続きイノベーションの最前線にあり、ベンチャー支援のスタートアップと、化粧品規制近代化法(MoCRA)のFDAによる施行に支えられています[3]出典:米国食品医薬品局、「2022年化粧品規制近代化法(MoCRA)」、www.fda.gov。同地域では多機能グルーミング製品への旺盛な需要も見られます。一方、南米は経済的課題に直面しており、インフレがプレミアム製品への需要を抑制する一方、同地域のバーバーショップ文化が手頃な価格のヘアジェルやコロンへの安定した需要を確保しています。この地理的状況は、男性用パーソナルケア分野においてグローバルブランドの一貫性を保ちながら地域の特性に合わせた戦略の必要性を示しています。

競合状況

主要企業が男性用パーソナルケア市場を支配しており、市場は中程度に断片化しています。この優位性は、Procter & Gambleの強固な研究開発、独自のブレードコーティング技術、および大きな棚スペースによって強化されています。Unileverの2025年6月のDr. Squatchの15億米ドルでの買収は、プレミアム・ナチュラルセグメントへの戦略的な動きを示しており、プレミアムポートフォリオのシェアを50%近くに押し上げています。一方、Edgewell、L'Oréal、Beiersdorf、Johnson & JohnsonのKenvue部門などの企業は、連続的な買収、デジタルイノベーションラボ、地域特化型の注目製品を組み合わせてポートフォリオを拡大しています。

Harry's、Dollar Shave Club、Himsなどのダイレクト・トゥ・コンシューマー(DTC)ブランドは、サブスクリプションモデルを活用し、直接的な顧客エンゲージメントを育み、製品を迅速に反復することで市場の様相を変えています。彼らの機敏なフルフィルメントネットワークは、利便性と透明な価格設定を重視する若い消費者に響いています。プライベートラベルも普及しており、TargetやBootsなどの小売業者が競争力のある価格とクリーンラベルを組み合わせた自社ブランドを展開しています。テクノロジーコラボレーションも増加しています。L'OréalのPersoデバイスはオンデマンドのカスタマイズ保湿剤を提供し、BeiersdorfはNivea Menのディスプレイでのスキンカメラのテストを行っています。マーケティング予算はショートフォーム動画プラットフォームへとシフトしており、アルゴリズムによるリーチが従来のテレビをはるかに上回っています。さらに、アパレル大手がグルーミング分野に参入し、業界を超えたシナジーを生み出し、ライフスタイルエコシステムを拡大しています。

2024年7月までに施設登録と製品リストを義務付けるMoCRA規制の下、コンプライアンスが重要な差別化要因となっています。早期採用者はコンプライアンスへの準備を信頼の証として活用しています。サステナビリティへのコミットメントも企業を差別化しています。例えば、Edgewellの2024年レポートは2030年までに100%リサイクル可能なパッケージングを約束しており、これが小売業者の棚配置に影響を与える可能性があります。このダイナミックな状況において、既存プレーヤーは買収と有機的なイノベーションのバランスを取りながら関連性を維持し、新規参入者は文化的変化とチャネルの多様化を活用して男性用パーソナルケア市場の現状に挑戦しています。

男性用パーソナルケア産業のリーダー企業

Procter & Gamble

Unilever PLC

L'Oréal S.A.

Beiersdorf AG

Colgate-Palmolive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Gillette(Procter & Gamble)は、GilletteLabs Bodyレーザーを発売しました。このレーザーは男性のボディおよびインティメートグルーミング専用に設計されており、トリプルプロテクションシステム(抗刺激バー、抗埋没毛バー、潤滑ストリップ)とボディに最適化されたハンドルデザイン(短い長さ、強化されたウェットグリップ、マグネット式シャワーマウント)を備えています。これは、顔用レーザーをボディに流用し、切り傷や埋没毛を経験している男性の70%に対応するものです。

- 2025年5月:Manscapedは、洗顔料や保湿剤などの製品を特徴とする男性向けスキンケアライン「Skin Ultra」を発表しました。このローンチは、男性スキンケアセグメントへのブランド拡大を示し、男性グルーミング製品への高まる需要に応えることを目的としています。

- 2025年2月:Suave Brandsは、シャンプー、コンディショナーなどを含む男性用パーソナルケアアイテムの新ラインナップを展開しました。この新ラインは、男性用パーソナルケア市場における同社のプレゼンスを強化し、手頃な価格で高品質なグルーミングソリューションを提供するために導入されました。

グローバル男性用パーソナルケア市場レポートの調査範囲

男性用パーソナルケア製品は、男性の皮膚生物学とグルーミングルーティンのために特別に設計された、スキンケア、ヘアケア、ひげのメンテナンス、シェービング製品を含む専門的な非医薬品グルーミングアイテムです。男性用パーソナルケア製品は、製品タイプ、成分タイプ、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はスキンケア製品、ヘアケア製品、デオドラントおよびフレグランス、バスおよびシャワー製品にセグメント化されています。スキンケア製品セグメントはさらに、洗顔料、保湿剤、フェイスマスク、その他のスキンケア製品にサブセグメント化されています。同様に、ヘアケア製品セグメントはさらに、シャンプーおよびコンディショナー、スタイリング製品、ヘアカラー剤、その他のヘアケア製品にサブセグメント化されています。成分タイプ別では、市場は天然・オーガニックおよび従来型・合成にセグメント化されています。カテゴリー別では、市場はマスおよびプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| スキンケア製品 | 洗顔料 |

| 保湿剤 | |

| フェイスマスク | |

| その他のスキンケア | |

| ヘアケア製品 | シャンプーおよびコンディショナー |

| スタイリング製品 | |

| ヘアカラー剤 | |

| その他のヘアケア製品 | |

| デオドラントおよびフレグランス | |

| バスおよびシャワー |

| 天然・オーガニック |

| 従来型・合成 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ | スキンケア製品 | 洗顔料 |

| 保湿剤 | ||

| フェイスマスク | ||

| その他のスキンケア | ||

| ヘアケア製品 | シャンプーおよびコンディショナー | |

| スタイリング製品 | ||

| ヘアカラー剤 | ||

| その他のヘアケア製品 | ||

| デオドラントおよびフレグランス | ||

| バスおよびシャワー | ||

| 成分タイプ | 天然・オーガニック | |

| 従来型・合成 | ||

| カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の男性用パーソナルケア市場の規模はどのくらいですか?

男性用パーソナルケア市場規模は2026年に500億4,000万米ドルとなり、2031年までに698億3,000万米ドルに達する見込みです。

2031年にかけての男性用パーソナルケアの予想成長率はどのくらいですか?

市場はプレミアム化、電子商取引の普及、製品イノベーションを背景に、2026年から2031年にかけて6.74%のCAGRで成長します。

最も急成長している製品セグメントはどれですか?

デオドラントおよびフレグランスは、全身用フォーマットが新規ユーザーを引き付けることで、2026年から2031年にかけて7.08%という最高のCAGRを記録する見込みです。

天然・オーガニック配合がシェアを拡大している理由は何ですか?

Z世代とミレニアル世代は透明性と安全性を重視しており、米国のデオドラント売上の22%をすでに占める認証済み天然製品の7.67%のCAGRを牽引しています。

最終更新日: