メモリファブリック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

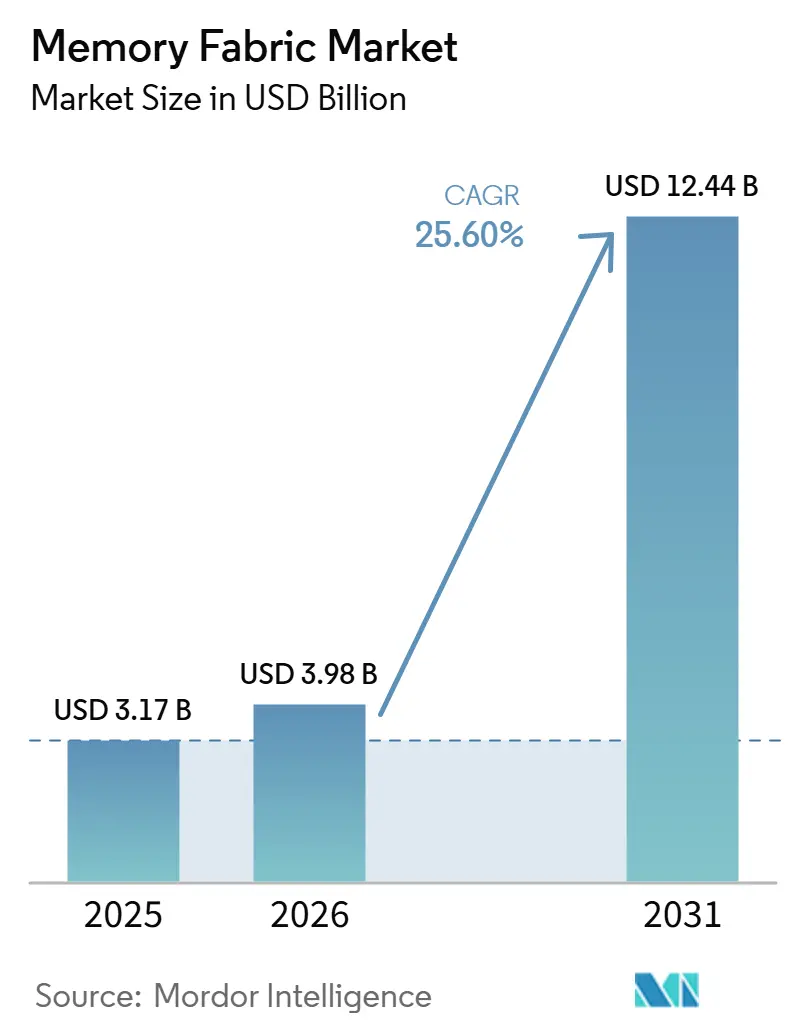

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 12.44 十億米ドル |

| 成長率 (2026 - 2031) | 25.60% CAGR |

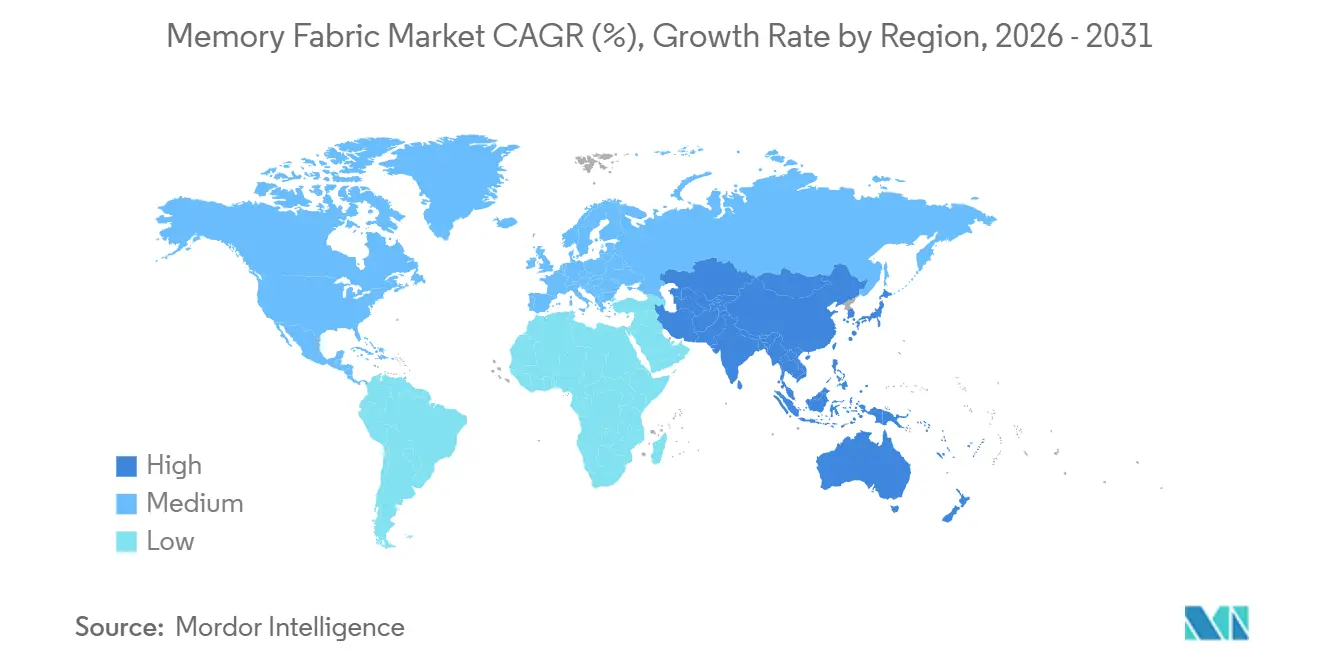

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

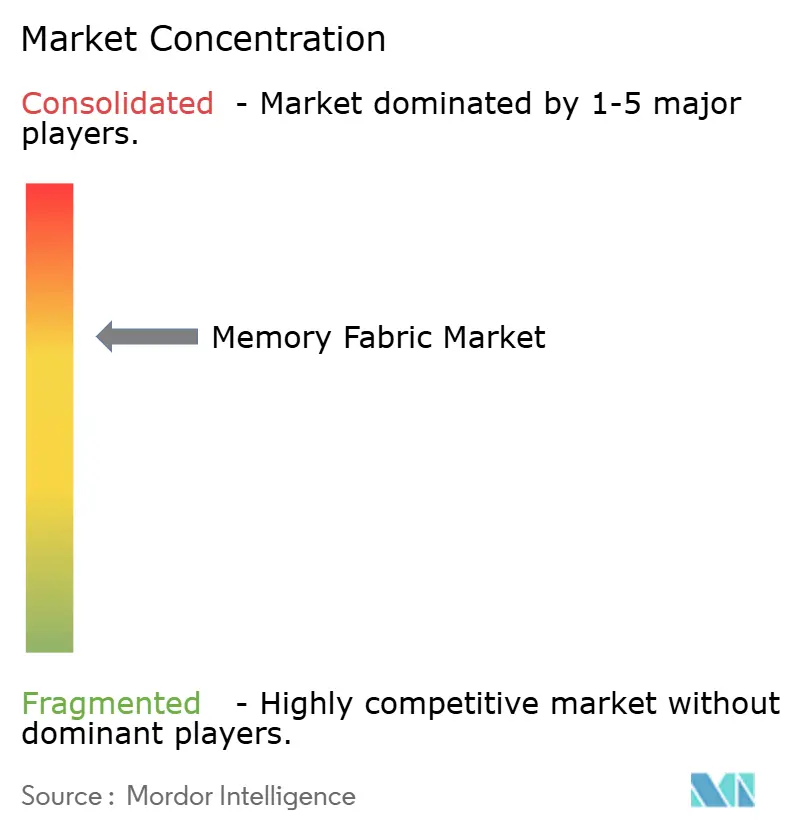

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメモリファブリック市場分析

メモリファブリック市場規模は、2025年の31億7000万米ドル(USD 3.17 ビリオン)および2026年の39億8000万米ドル(USD 3.98 ビリオン)から、2031年までに124億4000万米ドル(USD 12.44 ビリオン)へと拡大する見込みであり、2026年から2031年にかけてCAGR 25.60%を記録すると予測されます。メモリファブリック市場の成長は、AIシステムにおける持続的な帯域幅ギャップによって牽引されており、より大規模なモデル、より長いコンテキストウィンドウ、および増大する推論トラフィックが、純粋な演算能力だけでなくメモリ転送への圧力を高め続けています。メモリファブリック市場はまた、CXL採用を通じて拡大しており、分散型およびプール型メモリが、積層HBMのアップグレードのみに依存しない第二の需要経路を追加しています。アジア太平洋地域は、生産能力、先端パッケージング能力、およびハイパースケーラーの建設が同一の地域システムに集中しているため、メモリファブリック市場において引き続き中心的な役割を担っています。メモリファブリック市場における競争は、Samsung、SK hynix、MicronがいずれもHBM4生産計画に移行したことで激化しており、単一ベンダーの優位性が低下し、歩留まり、相互運用性、および認定取得までの時間に注目が集まっています。これにより、メモリファブリック市場はプラットフォーム検証、オープン標準の成熟度、および先端パッケージングを展開サイクルを遅らせることなくスケールさせるサプライヤーの能力と密接に結びついています。

主要レポートのポイント

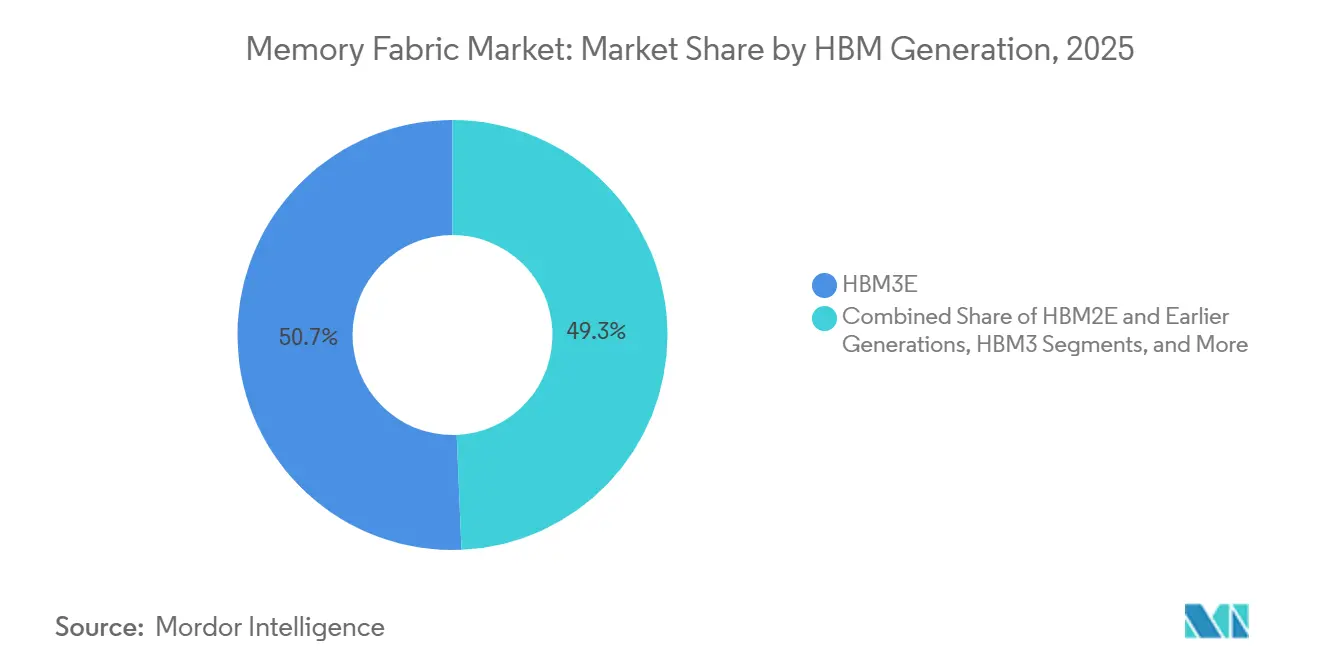

- HBM世代別では、HBM3Eが2025年のメモリファブリック市場シェアの50.67%を占め、HBM4Eおよび次世代HBMは2031年にかけてCAGR 26.46%で拡大する見込みです。

- スタック高別では、8段積みが2025年のメモリファブリック市場シェアの42.37%をリードし、16段積み以上は2031年にかけてCAGR 26.79%で成長する見込みです。

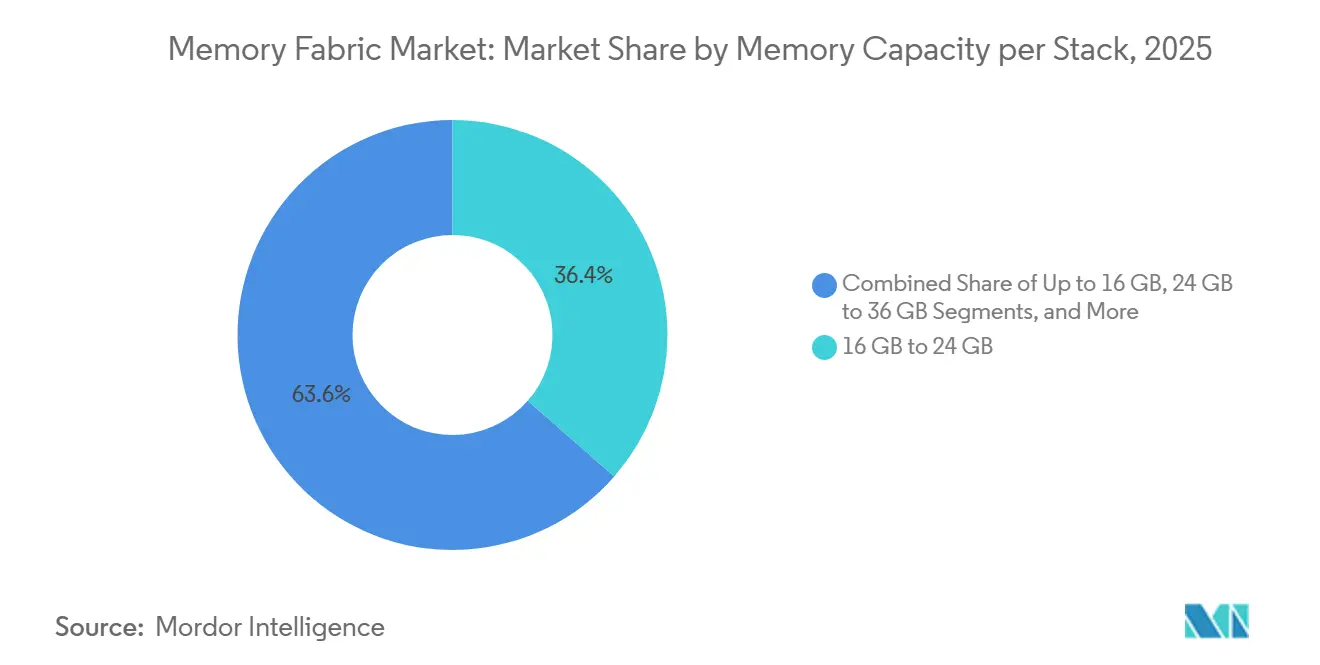

- スタックあたりメモリ容量別では、16GBを超え24GB以下の帯域が2025年のメモリファブリック市場シェアの36.44%を占め、36GB超の階層は2031年にかけてCAGR 27.12%で拡大する込みです。

- 先端パッケージング統合アーキテクチャ別では、2.5Dシリコンインターポーザーベース統合が2025年のメモリファブリック市場シェアの80.24%を占め、3Dロジック・メモリ統合は2031年にかけてCAGR 26.88%で拡大する見込みです。

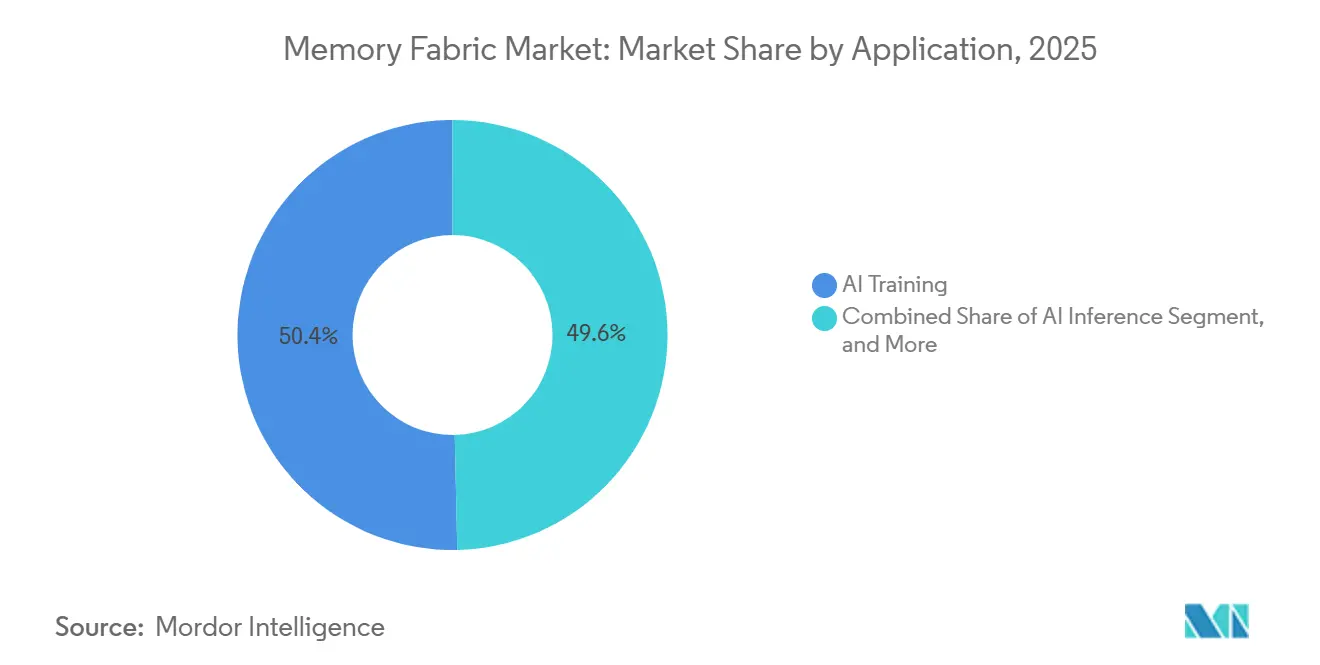

- アプリケーション別では、AIトレーニングが2025年のメモリファブリック市場規模の50.36%を占め、AI推論は2031年にかけてCAGR 27.24%で成長する見込みです。

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年にシェアの46.54%を占め、AIクラウドおよびサービスとしてのGPUプロバイダーは2031年にかけてCAGR 27.16%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年のメモリファブリック市場シェアの42.33%を占め、2031年にかけてCAGR 27.44%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメモリファブリック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工知能推論メモリのボトルネック | +8.0% | 北米およびアジア太平洋コアで最も高い強度を持つグローバル | 短期(2年以内) |

| CXLベースのメモリプーリングによる未活用容量の削減 | +5.2% | 北米およびヨーロッパ、アジア太平洋での早期採用が加速 | 中期(2〜4年) |

| ハイパースケールデータセンターにおける総所有コストの圧力 | +4.1% | グローバル、北米およびアジア太平洋コア | 中期(2〜4年) |

| CPU、メモリ、スイッチベンダー全体でのオープン標準の採用 | +3.5% | グローバル | 長期(4年以上) |

| メモリ拡張のためのブラウンフィールドサーバーリフレッシュの必要性 | +1.9% | 北米およびヨーロッパ | 短期(2年以内) |

| サービスとしてのメモリアーキテクチャの台頭 | +1.4% | 北米、アジア太平洋およびヨーロッパでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工知能推論メモリのボトルネックがHBM帯域幅需要を牽引

モデルトレーニングから大規模推論へのシフトにより、メモリファブリック市場は帯域幅とレイテンシがアクセラレーター数と同様に重要となるフェーズに突入しています。Micronは、エージェンティックAIワークロードがキーバリューキャッシュの転送に著しく高い圧力をかけており、同時リクエスト数が10,000件の場合にKVキャッシュ需要がベースラインの6.07倍に達することを報告しており、同時実行数が増加するにつれてメモリ圧力がより速く上昇する理由を示しています。[1]Micron Technology、「データセンターにおけるエージェンティックAIとHBMの役割」、Micron Technology、micron.com 同論文では、HBM4がHBM3Eと比較して理論上のピーク帯域幅が2.82倍高く、固定された演算予算でのエージェンティックAIワークロードにおいて最大2.63倍のスループット向上をサポートすることも示されました。Samsungもまた、商用HBM4がスタックあたり3.3TB/sに達したと述べており、サプライヤーがすでにこの新たな需要プロファイルに製品を合わせていることを確認しています。[2]Samsung Electronics、「SamsungがAIコンピューティングのための究極のパフォーマンスを持つ業界初の商用HBM4を出荷」、Samsung Global Newsroom、news.samsung.com コンテキスト長とリクエスト量が同時に増加し続ける中、メモリファブリック市場は一度限りのリフレッシュではなく、繰り返し発生する調達ニーズによって牽引されています。このパターンにより、メモリファブリック市場は、演算のアップグレードだけでは実際の展開ボトルネックを解決できなくなった場合でも、活発な需要基盤を維持します。

CXLベースのメモリプーリングによるハイパースケール環境での未活用容量の削減

CXLプーリングは、活用されていないサーバー内に閉じ込められた未使用のメモリ容量に対処するため、メモリファブリック市場に独立した拡大経路を提供しています。2025年のIEEE Transactions on Parallel and Distributed Systemsの論文では、メモリが一般的なコンピュートサーバーの総所有コストの最大44%を占める可能性があることが指摘され、CXLメモリ階化が同一場所に配置されたコンテナ間の動的再割り当てを通じて本番ワークロードのスループットを最大1.7倍向上させることができることが示されました。[3]Shanら、「Equilibria: 大規模でのフェアなマルチテナントCXLメモリ階層化」、IEEE Transactions on Parallel and Distributed Systems、doi.org この結果は、メモリを固定のローカル資産から共有インフラリソースへと変換し、すべてのワークロードを最高コストのローカルDRAMフットプリントに置く必要なく利用率を向上させるため、重要な意味を持ちます。Marvellは、ラックスケールプーリング設計向けに4TB/sの総帯域幅とサブマイクロ秒のメモリアクセスレイテンシを提供するStructera S 30260でスイッチ層のサポートをこの方向性に追加しました。これは、ホット層でのHBM需要とより広い容量層でのCXLプーリングが互いを置き換えるのではなく、共に拡大できること意味します。その結果、メモリファブリック市場は、より速いスタックだけでなく、メモリをより効率的に再利用・再配分できるより広いシステムアーキテクチャによっても拡大しています。

ハイパースケールデータセンターにおける総所有コストの圧力が採用を加速

メモリファブリック市場はまた、ハイパースケーラーがメモリ効率を直接的な資本・運用コストの問題として扱っているため拡大しています。同じIEEE TPDSの研究では、メモリがコンピュートサーバーの総所有コストの最大44%を占める可能性があることが示されており、帯域幅効率とメモリ共有が二次的な設計上の選択ではなく重要な購買基準となっています。SamsungはHBM4がHBM3Eと比較して40%の電力効率改善を提供すると述べており、純粋なパフォーマンスを考慮する前でも新世代へのアップグレードの根拠を強化しています。Applied Materialsは2026年6月に12段積みおよび16段積みスタック生産における歩留まり向上を目的としたHBM向けPECVD、CMP、ECDシステムを導入しており、コスト圧力が設備革新をも形成していることを示しています。サプイヤーのロードマップが歩留まり、熱特性、エネルギー効率を同時に改善しなければならない場合、メモリファブリック市場は純粋な技術的パフォーマンスだけでなく、プラットフォーム全体の経済性と結びつきます。これが、メモリファブリック市場がデータセンターからパッケージングおよび製造ツールにまで及ぶより広い支出論理から恩恵を受けている理由です。

CPU、メモリ、スイッチベンダー全体でのオープン標準の採用が相互運用性を実現

オープン標準は、プロセッサ、コントローラ、スイッチ、メモリデバイス全体でのプラットフォームロックインを低減するため、メモリファブリック市場のスケールを容易にしています。Compute Express Linkコンソーシアムは、CXLがサブマイクロ秒のレイテンシで分散メモリへのロードおよびストアアクセスを可能にすると述べており、多くの分析およびデータベース用途においてローカルメモリの動作に十分近いものです。IntelはXeon 6プラットフォームがPCIe Gen 5の96レーンとCXLをネイティブにサポートすると述べており、エコシステムベンダーに積極的な達サイクルのための大規模なCPU側のアンカーを提供しています。Samsung、SK hynix、MicronにわたるJEDEC HBM4の整合もスタックの最上位においてより安定したマルチベンダー供給基盤を示しており、2026年のISSCC論文はシリコンレベルでより深いキャリブレーションとテスト機能を持つ36GB 3.3TB/s HBM4設計を確認しました。標準は認定作業を排除するものではありませんが、認定をより反復可能にし、一度に一つのベンダーペアへの依存を低減します。長期的には、これによりメモリファブリック市場への参入障壁が低下し、各新世代がより少ない重複した検証作業でより多くのシステム設計に到達できるようになります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進CXL世代の商用可用性の限界 | -3.0% | グローバル | 短期(2年以内) |

| ハードウェア、ファームウェア、ソフトウェアスタック全体での統合の複雑さ | -2.3% | グローバル | 中期(2〜4年) |

| マルチベンダーエコシステム全体での検証および相互運用性リスク | -1.7% | グローバル、アジア太平洋コアがマルチ階層認で最も影響を受ける | 中期(2〜4年) |

| データセンターリフレッシュサイクルおよび設備投資承認への高い依存 | -1.2% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進CXL世代の商用可用性の限界が近期採用を制約

メモリファブリック市場は依然としてタイミングの制約に直面しており、最も先進的なCXL世代はまだ完全な商用サーバー展開には至っていません。CXL 3.0は2026年半ばまでサンプリングおよび早期認定段階にとどまり、2026年の実際の収益のほとんどをCXL 2.0シングルホストメモリ拡張に限定していることが示されています。Marvellは、Structera S 30260 CXL 3.0スイッチの顧客向けサンプリングが2026年第3四半期に開始されると述べており、完全なラックスケールメモリファブリックはより広範なCPUおよびメモリエクスパンダーの準備状況に依然として依存していることを意味します。CXLコンソーシアムもプラグフェストおよび適合性プログラムを継続して実施しており、広範な展開が進む前にプラットフォームレベルの認定サイクルが追加されます。このタイミングのギャップは、短期的にメモリファブリック市場をより速く拡大させるはずの高付加価値のプーリングおよび共有ケースを遅延させます。また、大規模なオペレーターが進行中のインフラプログラム内で認定の遅延をより容易に吸収できるため、エンタープライズの採用をハイパースケーラーの採用より遅らせます。

ハードウェア、ファームウェア、ソフトウェアスタック全体での統合の複雑さが展開を遅延

メモリファブリック市場はまた、展開にシリコン、ファームウェア、ソフトウェア全体での同時調整が必要であるという事実によっても制限されています。スイッチドCXLメモリプーリングに関する2026年のUsenix NSDI論文では、ホスト内競合、ファブリック内輻輳、および管理されていないホストからリモートDIMMへのインタラクションという3つの明確な競合ポイントが特定されており、これらはすべて標準的なPCIeサービス品質手法を超えたアクティブなトランスポート管理を必要とします。これは、実装がハードウェアの購入だけではないことを意味し、プラットフォームソフトウェア、BIOSの動作、オペレーティングシステムドライバ、おびポリシー制御も安定した本番使用のために調整する必要があります。このような複雑さはハイパースケーラーには管理可能ですが、カスタムチューニングおよび統合チームを構築しない中堅企業にははるかに困難であることが示されています。これにより、技術標準がすでに利用可能な場合でも、メモリファブリック市場のエンタープライズウェーブが遅延します。また、早期採用が資金力のあるクラウドプロバイダーおよび先進インフラオペレーターに集中している理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBM世代別:HBM4Eが定着したHBM3Eのリーダーシップを置き換え

HBM4Eおよび次世代HBMは2031年にかけて最速のCAGR 26.46%で成長する見込みであり、HBM3Eは2025年のメモリファブリック市場シェアの50.67%を占めました。この組み合わせは移行期にある市場を反映しており、現在の収益は依然としてインストールベースに固定されていますが、将来の需要はすでにより速くより高密度なスタックへとシフトしています。メモリファブリック市場がHBM3Eをリーディングポジションに維持したのは、2024年および2025年に展開された多くのトレーニングクラスターが通常の3〜5年のリフレッシュサイクルで引き続き稼働しているためです。これらのシステムは、特に調達がすでにHBM3Eベースのアクセラレータープラットフォームに固定されている場合、多くのアクティブな展開のニーズを依然として満たしています。同時に、メモリファブリック市場は次世代AIアクセラレーターのロードマップによってHBM4クラスの製品へと明確に引き寄せられています。

SK hynixは2026年6月に、Advanced MR-MUFパッケージングを通じてHBM4と比較してピンあたり16Gbps、48GB容量、20%以上の電力効率改善、17%の低熱抵抗を達成した12層HBM4Eサンプルを出荷したと述べました。Samsungは商用HBM4の出荷が2026年2月に開始されたと述べ、MicronはGTC 2026でNVIDIA Vera Rubin向けに36GB 12段積みスタックと2.8TB/s以上の帯域幅でHBM4の大量生産に入ったと述べました。ISSCC 2026の論文はまた、HBM4がダイ自体により多くのキャリブレーションとテストの洗練さをもたらしていることを示しており、これは通常の帯域幅向上よりも深い技術的な飛躍を示しています。旧来のHBM3、HBM2E、およびそれ以前の世代はレガシーHPC、プロフェッショナルビジュアライゼーション、およびその他の低帯域幅環境に残っていますが、プラットフォームロードマップが上方に移動するにつれて、メモリファブリック産業内でのその役割は縮小しています。製造依存性も変化しており、HBM4は4nmロジックベースダイを使用しているため、生産準備状況が以前の世代よりも先端ファウンドリ能力とより密接に結びついています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スタック高別:16段積み構成が次世代容量スケーリングをリード

16段積み以上のセグメントは2031年にかけてCAGR 26.79%で成長する見込みであり、8段積み構成は2025年に42.37%のェアを占めました。8段積みフォーマットが支配的であり続けたのは、2025年を通じてインストールされたAIアクセラレーターベースの大部分を動かしたHBM3E 24GB標準と一致していたためです。これにより、メモリファブリック市場は確立された歩留まり、パッケージングの親しみやすさ、および広範な展開実績を持つ安定した商用ジオメトリを得ました。12段積み層は現在、特に2026年および2027年に商用量産に入る36GB スタックにとって、主要なHBM4生産のスイートスポットを表しています。それでも、顧客がスタックあたり48GB以上の容量を求める場合、プラットフォーム要件は12段積みが提供できる範囲を超えて移動しています。

Samsungは2026年に48GB 16段積みHBM4サンプルを出荷したと述べ、Micronも48GB 16段積みHBM4サンプルを出荷しており、このフォーマットがロードマップ段階から顧客検証段階に移行したことを確認しています。Applied Materialsはまた、Producer Avila 2 PECVDシステムが12段積み、16段積み、および将来の高層数構造での信頼性の高いスタッキングをサポートするように設計されたと述べており、歩留まりサポートがスタック高の野心と歩調を合わせて進んでいることを示しています。4段積み以下の層はエッジAI推論およびコスト重視の展開においてまだ役割を持っていますが、主流のアクセラレーター設計がより多くの容量を要求するにつれてそのシェアは縮小しています。したがって、メモリファブリック市場は商業的な快適さに主導されたジオメトリからプラットフォームニーズに主導されたジオメトリへとシフトしています。この変化は、より高いスタックがサプライチェーン全体で収益機会とプロセスの難しさの両方を増加させるため、重要な意味を持ちます。

メモリ容量別:AIモデルのスケールに伴い需要が36GB超へ移行

36GB超の層は2031年にかけてCAGR 27.12%で成長する見込みであり、16GBから24GBの帯域が2025年に36.44%のシェアを占めました。2025年のリーディング帯域は、AIトレーニングクラスターで使用されたHBM3E 24GB 8段積み製品の強力なインストールベースを反映していました。このインストールベースにより、メモリファブリック市場はすでに商業的な快適さに達した容量範囲で広範な近期ボリームを得ました。現在の移行は、より大きなキーバリューキャッシュ、より長いコンテキストウィンドウ、および増大するモデルウェイトボリュームによって牽引されており、これらはすべてアクセラレーターあたりに必要なメモリフットプリントを増加させます。その結果、より高容量のスタックはプレミアムオプションから次世代AIインフラの主流計画前提へと移行しています。

Micronは2026年に48GB 16段積みHBM4サンプルを出荷し、SK HynixはHBM4EがAdvanced MR-MUFパッケージングを通じて12段積み構成で48GBに達すると述べました。24GBを超え36GB以下の範囲は現在、36GB 12段積みスタックが2026年において最も明確な量産対応フォーマットであるため、主要なHBM4商用帯域を表しています。16GB以下のセグメントは組み込みAI、プロフェッショナルグラフィックス、およびコスト重視の設計においてまだ重要ですが、主流のAIワークロードが上方にスケールするにつれて戦略的な重みを失っています。36GB超の層のメモリファブリック市場規模は、レガシーシステムの経済性ではなく将来のアクセラレーター要件によって形されています。これはまた、2つのプラットフォーム世代にわたって24GBから36GB、そして48GBへの移行がバリューチェーン全体の在庫計画と価格設定行動を変えるため、中間容量帯域の商業的関連性ウィンドウを短縮します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

先端パッケージング統合アーキテクチャ別:3Dロジック・メモリ統合がシリコンインターポーザーの支配に挑戦

2.5Dシリコンインターポーザーベース統合が2025年に80.24%のシェアで支配し、3Dロジック・メモリ統合は2031年にかけてCAGR 26.88%で成長すると予測されています。2.5Dのリードは、用HBMとAIアクセラレーターの結合を中心に構築されたエコシステムの成熟度を反映しています。メモリファブリック市場は、主要なアクセラレータープログラムに必要な相互接続密度をすでにサポートしているため、このルートに大きく依存してきました。この位置はまた、インターポーザーがロジックとメモリの両方とは別に開発され、制約された先端パッケージング能力内で統合されなければならないため、供給集中をもたらします。主要なAIアクセラレーターのほとんどがこのルートにとどまる限り、メモリファブリック市場はハイエンドパッケージングラインのペースと可用性に縛られたままです。

Samsungは商用HBM4に4nmロジックベースダイが含まれると述べており、スタック内のより機能的なロジックへのシフトを示し、3Dロジック・メモリ統合への移行をサポートしています。Applied Materialsはまた、NEXXの買収によりファインピッチI/O配線のためのパネルレベル電気化学的堆積における能力が拡大したと述べており、これは将来のハイブリッドボンディングおよび先進ヘテロジニアス統合アプローチに関連しています。ブリッジまたはRDLベースのアプローチは、チップレット統合がシリコンインターポーザーの完全な密度を必要としない場合に有用であり続け、より低コストの代替手段として関連性を保っています。したがって、メモリファブリック産業は2.5Dから突然離れるのではなく、メモリとロジックの境界が時間とともに硬直性を失う経路を開いています。このシフトは、パッケージングスケールだけでなく、メモリ動作と組み込みロジック機能間のより緊密な共同設計に向けて価値を移動させることで差別化を再形成する可能性があります。

アプリケーション別:AI推論がAIトレーニングの収益支配に挑戦

AI推論は2031年にかけて最速のCAGR 27.24%で成長する見込みであり、AIトレーニングは2025年のメモリファブリック市場規模の50.36%を占めました。トレーニングが支配的であり続けたのは、大規模モデル開発クラスターがHBM搭載アクセラレーター展開の主要なシェアを依然として吸収しているためです。これらのクラスターは多大な初期資本を必要とし、非常に大規模なインストールに需要を集中せており、2025年のAIトレーニングの収益リードを支えました。推論は現在、AIサービスのインストールベースが拡大しており、ライブリクエストの処理が異なる持続的なメモリアクセス負荷を生み出すため、より速く上昇しています。これにより、メモリファブリック市場はタイミング、ハードウェアミックス、および運用圧力において異なる動作をする2つの需要エンジンにさらされています。

Micronは、エージェンティックAIワークロードがはるかに高い同時実行性とキャッシュトラフィックを引き起こすと述べており、推論需要がトレーニングリフレッシュとは別の経路で上昇している理由を説明するのに役立ちます。政府支援のシステムがフロンティアワークロード向けにHBM搭載プラットフォームを購入し続けているため、ハイパフォーマンスコンピューティングとスーパーコンピューティングは依然として重要であり、そのリフレッシュパターンが商用AIサイクルと完全には一致しない場合でも同様です。データセンター分析とインメモリコンピューティングも、CXLメモリ拡張がより大きな共有プールへのDRAMに近いレイテンシアクセスを開くにつれてより関連性が高まっています。ネットワーキングおよびテレコミュニケーションインフラ、ならびにプロフェッショナルグラフィックスとビジュアライゼーションは依然として専門的な出口ですが、パケット処理、推論加速、またはビジュアライゼーション密度がより高い帯域幅を必要とする場合にHBMを追加し続けています。したがって、メモリファブリック市場は、推論の成長が主要なモデルトレーニングイベントだけでなく広範なサービス展開に依存しているため、よりバランスの取れた需要基盤を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:AIクラウドおよびサービスとしてのGPUプロバイダーが構造的需要センターとして台頭

AIクラウドおよびサービスとしてのGPUプロバイダーは2031年にかけてCAGR 27.16%で成長する見込みであり、ハイパースケーラーおよびクラウドサービスプロバイダーは2025年に46.54%のシェアを占めました。ハイパースケーラーがリードしたのは、大規模なAIトレーニングクラスターの構築に資金を提供し、最先端HBMシステムの需要の第一波を形成したためです。これにより、メモリファブリック市場はトレーニング、推論、および汎用ワークロードにわたる広範なコンピュートポートフォリオを持つ大規模バイヤーを中心に据えられました。次のフェーズでは、マネージドAIインフラ、推論エンドポイント、および開発者AIプラットフォームのために特別に購入するオペレーターの明確なグループが追加されています。これにより、専門化されたオペレーターがスタックあたりの容量、サービス密度、およびレイテンシ重視の展開特性をより直接的に優先する傾向があるため、調達行動が変化します。

これら2つのグループの違いは、サービスとしてのGPUプロバイダーが推論最適化システムのために購入する一方、ハイパースケーラーが同じインフラ資産内で複数のワークロードクラスのバランスを取るため重要です。データセンターおよびエンタープライズインフラオペレーターは、従来のDRAM重視のサーバーからHBM支援ワークロードおよびCXL拡張へと時間をかけて移行している大規模なインストールベースを形成しています。半導体およびアクセラレーターメーカーは、開発環境でHBMを消費し、製品供給を通じてより広いメモリファブリック市場を可能にするという両方の役割を持つ特別なカテゴリーです。研究機関とスーパーコンピューティングセンターは依然として最高パフォーマンスのフロンティアで購入しており、テレコミュニケーション、ネットワーキング、政府、防衛、および航空宇宙の顧客は、認定基準と展開条件がより厳しい場合に選択的ではあるが高付加価値の需要を追加します。このミックスは、ハイパースケーラーが依然として主要なプラットフォーム移行のペースを設定しているもかかわらず、メモリファブリック市場がもはや一つのバイヤークラスだけによって牽引されていないことを意味します。

地域分析

アジア太平洋地域は2025年のメモリファブリック市場シェアの42.33%でリードし、2031年にかけてCAGR 27.44%で成長する見込みです。この二重のリードは、生産能力と需要成長が同一の地域システムに集中しているという事実を反映しています。SamsungとSK Hynixがグローバルなエイチビーエム供給の大きなシェアを担っており、両社が2026年にHBM4およびHBM4Eのロードマップを進めたため、韓国は引き続き中心的な役割を担っています。台湾もまた、先端パッケージング能力がHBMとAIアクセラレーターの商業的結合に不可欠であるため、アジア太平洋地域の地位を強化しています。中国は、先進設備規制が当該期間内の国内HBM供給拡大を引き続き制限しているにもかかわらず、ハイパースケーラーおよびクラウド展開活動を通じて強力な需要を追加しています。

北米は、ハイパースケーラーの支出、プロセッサプラットフォームの制御、およびCXLエコシステム開発を組み合わせいるため、メモリファブリック市場において2番目に大きな地域ブロックにとどまりました。米国はまた、Intel、Micron、Marvell、およびその他のインフラベンダーを含むCPU、コントローラ、スイッチ、メモリ製品において活動する企業を通じてプラットフォーム標準とシステム設計を固定しています。Intel Xeon 6でのネイティブCXLサポートとスイッチ層製品の積極的な商業化は、分散メモリシステムの主要な設計・展開センターとしての北米の地位を支えています。したがって、この地域は製造の大部分がアジア太平洋地域にある場合でも、技術的な方向性を形成し続けています。

ヨーロッパはスーパーコンピューティング、エンタープライズ採用、および標準ベースのサーバーアップグレードを通じてメモリファブリック市場において戦略的な役割を担っています。EuroHPCが支援する展開およびその他の機関HPCプログラムは、特にパフォーマンス目標がエクサスケールクラスの要件に近い場合に、HBM搭載アクセラレーターの需要を維持するのに役立ちます。南米、中東、およびアフリカはこの市場において初期段階の地域であり、成長はローカルなHBM供給の深さではなくクラウドの構築とデータセンターの拡張から来ています。これらの地域の絶対的な価値は2031年にかけて上昇すると予想されますが、フロンティアAIインフラ投資のより大きなシェアはアジア太平洋地域と北米に集中したままです。

競合環境

メモリファブリック市場はHBM供給層において非常に高い集中度を示していますが、コントローラ、スイッチ、メモリエクスパンダー、およびオーケストレーションソフトウェア全体ではより開放的なままです。Samsung、SK hynix、およびMicronが先進HBMの供給側を支配しており、少数のベンダーが依然として帯域幅、スタック高、容量、およびプロセス移行のペスを設定しています。同時に、より広いメモリファブリック市場はCXL関連のハードウェアおよびソフトウェア層がより広い参加者を引き付けているため、それほど閉鎖的ではありません。この分割により、コアメモリデバイスが集中している一方、システムレベルの実現はより断片化されており、新たな競争に対してより開放的な構造が生まれます。また、ベンダーはスケールだけでなく、相互運用性、認定速度、熱パッケージングパフォーマンス、およびプラットフォーム統合を通じてシェアを獲得できることを意味します。

2026年のいくつかの戦略的な動きは、主要企業がメモリファブリック市場においてどのように自社を位置づけているかを示しています。Samsungは2026年2月に4nmロジックベースダイ、スタックあたり3.3TB/sの帯域幅、HBM3Eと比較して40%の電力効率改善を持つ商用HBM4を出荷しました。SK hynixは2026年6月に48GB容量と改善された熱特性を持つ12層HBM4Eサンプルを出荷し、競争を次世代にさらに押し進めました。Micronもまた2026年第1四半期にHBM4の大量生産に入り、同時に48GB 16段積みサンプルを出荷、現行および次世代製品帯域の両方でレースを激化させました。

次の競争層は、サポート技術と標準への参加によって形成されています。Marvellは2026年3月にStructera S 30260 CXL 3.0スイッチを発売し、ハイパースケーラーにラックスケールプーリングとコンポーザブルメモリ設計への明確な経路を提供しました。Applied Materialsはまた、新しいHBM向けパッケージングツールとNEXXの買収を通じてその役割を拡大し、設備能力を次世代の歩留まりとファインピッチ相互接続ニーズにより直接結びつけました。JEDECおよびCXL検証フレームワークへの準拠も競争フィルターになりつつあり、オペレーターは大規模なマルチベンダー展開の前に正式な相互運用性の確信をますます求めています。これにより、メモリファブリック市場はコンポーネントコアに強い集中を持ちながらも、スイッチング、認定、パッケージング、およびシステム管理において意味のある差別化の余地を持っています。

メモリファブリック産業のリーダー企業

Samsung Electronics Co., Ltd.

Intel Corporation

SK Hynix Inc.

Micron Technology, Inc.

Marvell Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Applied Materialsは6月25日のDRAMおよび先端パッケージングマスタークラスにて、HBM TSVストレス管理向けProducer Avila 2 PECVD、相互接続平坦化向けOpta Quad CMP、高精度銅めっき向けNokota VMax 2 ECDを含む6つの新しい先端パッケージングおよびDRAMシステムを発表し、12段積みおよび16段積みHBMスタック生産における歩留まり向上を直接ターゲットとし、設備層のイノベーションがメモリファブリックの競争力においてシリコン層のスケーリングと同様に戦略的に重要になっていることを示しました。

- 2026年6月:SK hynixは6月17日に主要AIカスタマーへの12層HBM4Eサンプルを出荷し、Advanced MR-MUF技術を通じてHBM4と比較してピンあたり16Gbps、48GB容量、20%以上の電力効率改善、17%の低熱抵抗を達成し、2027年に量産を計画してNVIDIA Vera Rubin Ultraプラットフォームをターゲットとし、フルスタックAIメモリプロバイダーとしての同社の地位を前進させました。

- 2026年5月:Applied Materialsは5月4日にNEXX Systemsの買収を完了し、AIチップメーカーが銅・銅ハイブリッドボンディングアーキテクチャにおいて10µm未満の相互接続ピッチを必要とするHBM5および次世代3Dロジック・メモリ統合に不可欠なファインピッチI/O配線のためのパネルレベル電気化学的堆積技術で先端パッケージングポートフォリオを拡大しロードマップを加速しました。

- 2026年3月:Marvell Technologyは3月17日に、XConn Technologiesの買収を活用してCPU、GPU、XPU全体でラックスケールメモリプーリングを可能にする260レーンCXL 3.0スイッチ、4TB/sの総帯域幅、サブマイクロ秒のメモリアクセスレイテンシを持つStructera S 30260を発売し、分散メモリアーキテクチャを通じた総所有コスト最適化を追求するハイパースケーラーにとってコンポーザブルメモリを量産対応オプションにしました。

グローバメモリファブリック市場レポートの範囲

メモリファブリック市場とは、サーバー、アクセラレーター、およびストレージシステム全体でプール型、分散型、および共有メモリを可能にするネットワーキングおよび相互接続技術のエコシステムを指します。メモリ利用率の向上、データ移動のボトルネックの削減、およびデータ集約型ワークロードの低レイテンシ提供を目的として設計されています。

メモリファブリック市場レポートは、HBM世代(HBM2E以前の世代、HBM3、HBM3E、HBM4、およびHBM4Eと次世代HBM)、スタック高(4段積み以下、8段積み、12段積み、および16段積み以上)、スタックあたりメモリ容量(16GB以下、16GBから24GB、24GBから36GB、および36GB超)、先端パッケージング統合アーキテクチャ(2.5Dシリコンインターポーザーベース統合、2.5Dブリッジまたは再配線層ベース先端パッケージング、および3Dロジック・メモリ統合)、アプリケーション(AIトレーニング、AI推論、ハイパフォーマンスコンピューティングとスーパーコンピューティング、データセンター分析とインメモリコンピューティグ、ネットワーキングとテレコミュニケーションインフラ、およびプロフェッショナルグラフィックスとビジュアライゼーション)、エンドユーザー(ハイパースケーラーとクラウドサービスプロバイダー、AIクラウドとサービスとしてのGPUプロバイダー、データセンターとエンタープライズインフラオペレーター、研究機関とスーパーコンピューティングセンター、半導体とアクセラレーターメーカー、テレコミュニケーションとネットワーキング機器プロバイダー、および政府・防衛・航空宇宙組織)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2E以前の世代 |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4Eと次世代HBM |

| 4段積み以下 |

| 8段積み |

| 12段積み |

| 16段積み以上 |

| 16GB以下 |

| 16GBから24GB |

| 24GBから36GB |

| 36GB超 |

| 2.5Dシリコンインターポーザーベース統合 |

| 2.5Dブリッジまたは再配線層ベース先端パッケージング |

| 3Dロジック・メモリ統合 |

| その他の先端ヘテロジニアス統合アーキテクチャ |

| AIトレーニング |

| AI推論 |

| ハイパフォーマンスコンピューティングとスーパーコンピューティング |

| データセンター分析とインメモリコンピューティング |

| ネットワーキングとテレコミュニケーションインフラ |

| プロフェッショナルグラフィックスとビジュアライゼーション |

| ハイパースケーラーとクラウドサービスプロバイダー |

| AIクラウドとサービスとしてのGPUプロバイダー |

| データセンターとエンタープライズインフラオペレーター |

| 研究機関とスーパーコンピューティングセンター |

| 半導体とアクセラレーターメーカー |

| テレコミュニケーションとネットワーキング機器プロバイダー |

| 政府・防衛・航空宇宙組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| HBM世代別 | HBM2E以前の世代 | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4Eと次世代HBM | ||

| スタック高別 | 4段積み以下 | |

| 8段積み | ||

| 12段積み | ||

| 16段積み以上 | ||

| スタックあたりメモリ容量別 | 16GB以下 | |

| 16GBから24GB | ||

| 24GBから36GB | ||

| 36GB超 | ||

| 先端パッケージング統合アーキテクチャ別 | 2.5Dシリコンインターポーザーベース統合 | |

| 2.5Dブリッジまたは再配線層ベース先端パッケージング | ||

| 3Dロジック・メモリ統合 | ||

| その他の先端ヘテロジニアス統合アーキテクチャ | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| ハイパフォーマンスコンピューティングとスーパーコンピューティング | ||

| データセンター分析とインメモリコンピューティング | ||

| ネットワーキングとテレコミュニケーションインフラ | ||

| プロフェッショナルグラフィックスとビジュアライゼーション | ||

| エンドユーザー別 | ハイパースケーラーとクラウドサービスプロバイダー | |

| AIクラウドとサービスとしてのGPUプロバイダー | ||

| データセンターとエンタープライズインフラオペレーター | ||

| 研究機関とスーパーコンピューティングセンター | ||

| 半導体とアクセラレーターメーカー | ||

| テレコミュニケーションとネットワーキング機器プロバイダー | ||

| 政府・防衛・航空宇宙組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

メモリファブリック市場の現在の規模はどのくらいで、今後どこへ向かうのか?

メモリファブリック市場は2026年に39億8000万米ドル(USD 3.98 ビリオン)に達し、CAGR 25.60%で2031年までに124億4000万米ドル(USD 12.44 ビリオン)に達する見込みであり、AIメモリインフラが高成長フェーズに移行していることを示しています。

メモリファブリックの需要と成長をリードしている地域はどこか?

アジア太平洋地域は2025年に42.33%のシェアでリードし、強力なHBM生産基盤とパッケージング深度に支えられて2031年にかけてCAGR 27.44%で最も速く成長している地域でもあります。

メモリファブリックプラットフォームのより速い採用を牽引しているものは何か?

最大の推進力はAI推論であり、より大きなコンテキストウィンドウと増大する同時実行性が、演算だけでは解決できないよりも速くメモリ帯域幅と容量の圧力を高めています。

最も速く成長しているアプリケーション分野はどこか?

AI推論は2031年にかけてCAGR 27.24%で最も速く成長しているアプリケーションであり、AIトレーニングは2025年に50.36%のシェアで最大のアプリケーションにとどまりました。

サプライヤーとバイヤーにとって最も重要な製品移行はどれか?

最も重要なシフトは、2025年の収益をリードしたHBM3Eから、次世代AIプラットフォーム向けにより高い帯域幅、より大きな容量、より優れた電力効率をもたらすHBM4およびHBM4E製品への移行です。

展開を遅らせる可能性のある主なリスクは何か?

主な近期リスクは需要の弱さではなく、先進CXLプラットフォームの商業化と検証の遅れ、およびエンタープライズの展開を遅延させる可能性のある統合の複雑さです。

最終更新日: