瞑想管理アプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.65 十億米ドル |

| 市場規模 (2031) | 14.17 十億米ドル |

| 成長率 (2026 - 2031) | 16.32% CAGR |

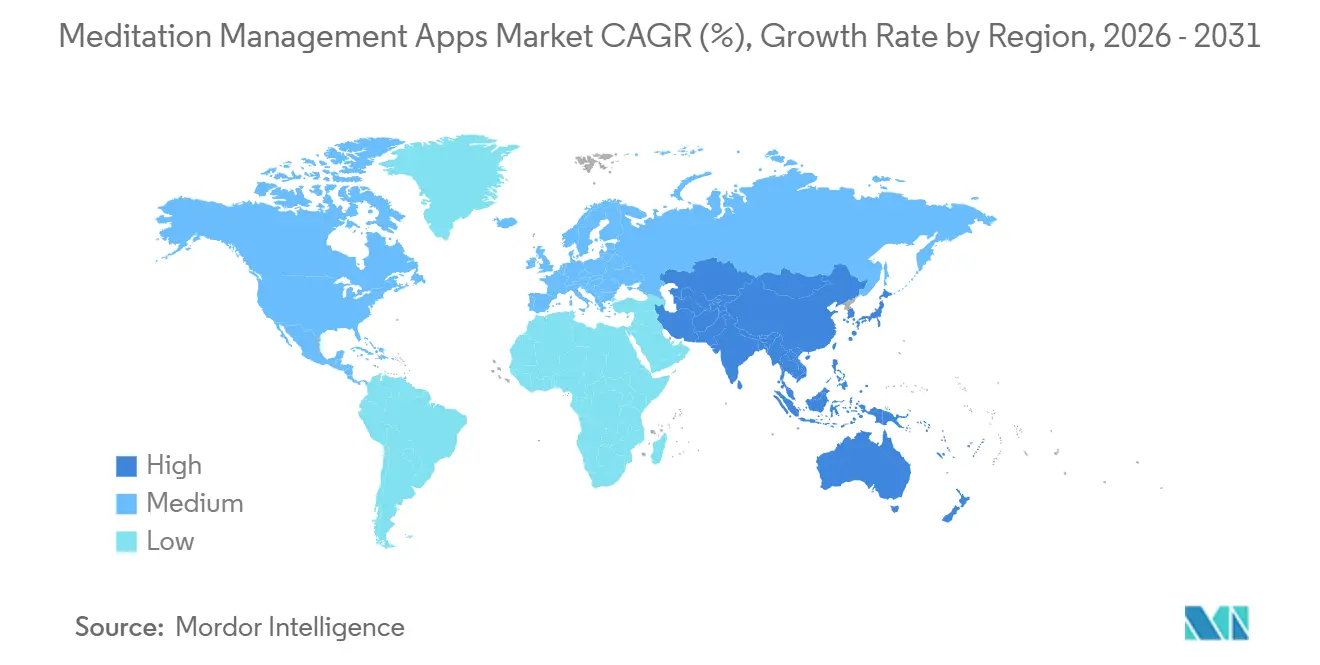

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

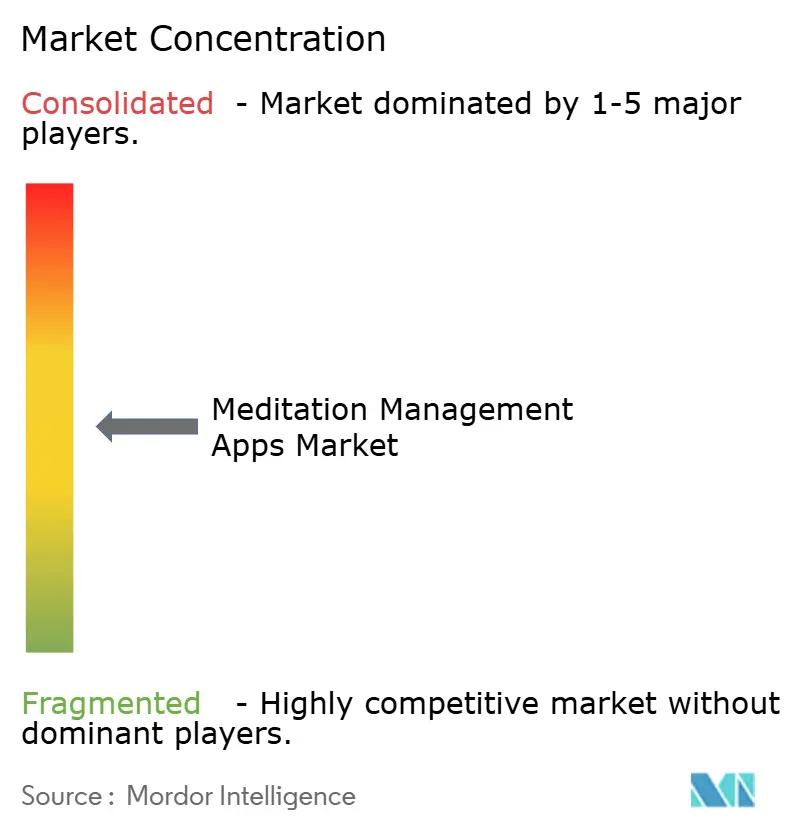

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる瞑想管理アプリ市場分析

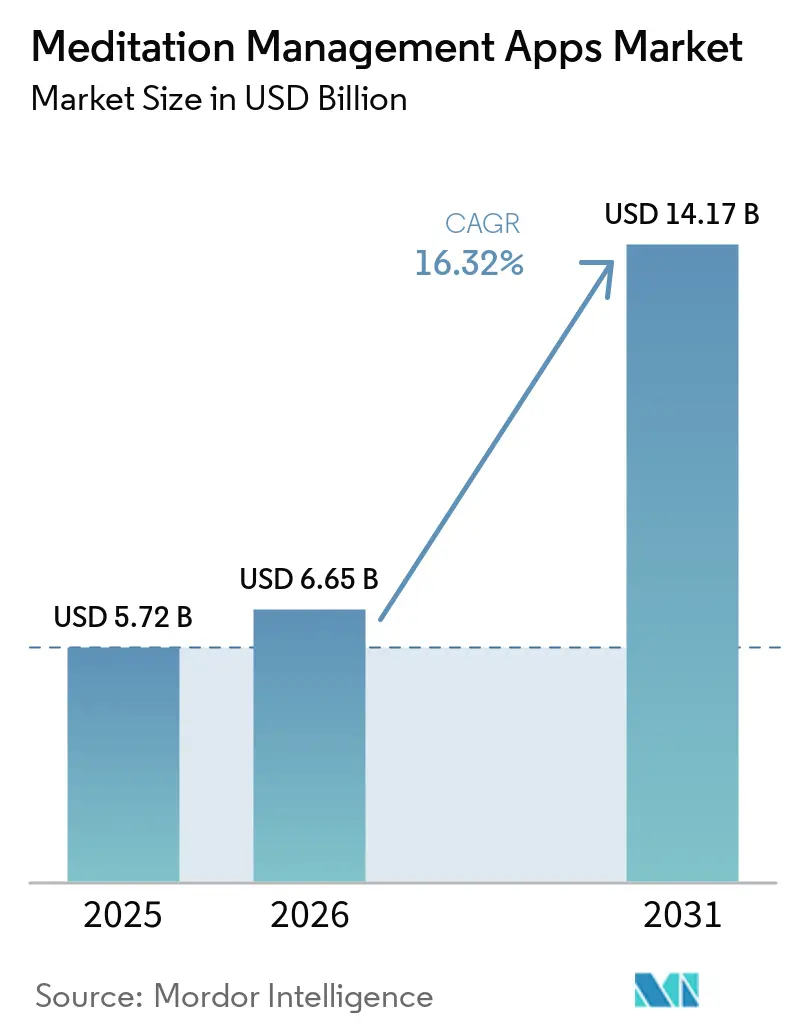

瞑想管理アプリ市場規模は、2025年の57億2,000万米ドルから2026年には66億5,000万米ドルに増加し、2031年までに141億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR16.32%で成長します。

瞑想アプリ市場は、任意のウェルネス支出から日常的なメンタルヘルス支援の不可欠な要素へと移行しつつあります。これは、雇用主、健康保険プラン、ケアパスウェイがデジタルソリューションを積極的に採用していることによるものです。成長はもはや高所得の欧米ユーザーに限定されず、Androidの普及が新興スマートフォン地域全体で市場を拡大しています。AI駆動のパーソナライゼーション、睡眠重視のコンテンツ、バイオセンサー連携型エクスペリエンスがユーザーの期待を高め、市場を臨床隣接アプリケーションと整合させています。競争優位性は、コンテンツ量だけでなく、リテンション設計、ローカライゼーション、機関向け流通に依存するようになっています。主要な成長課題は長期エンゲージメントの低さであり、一方でエンタープライズ契約と睡眠重視の製品拡張が重要な商業的機会をもたらしています。

レポートの主要ポイント

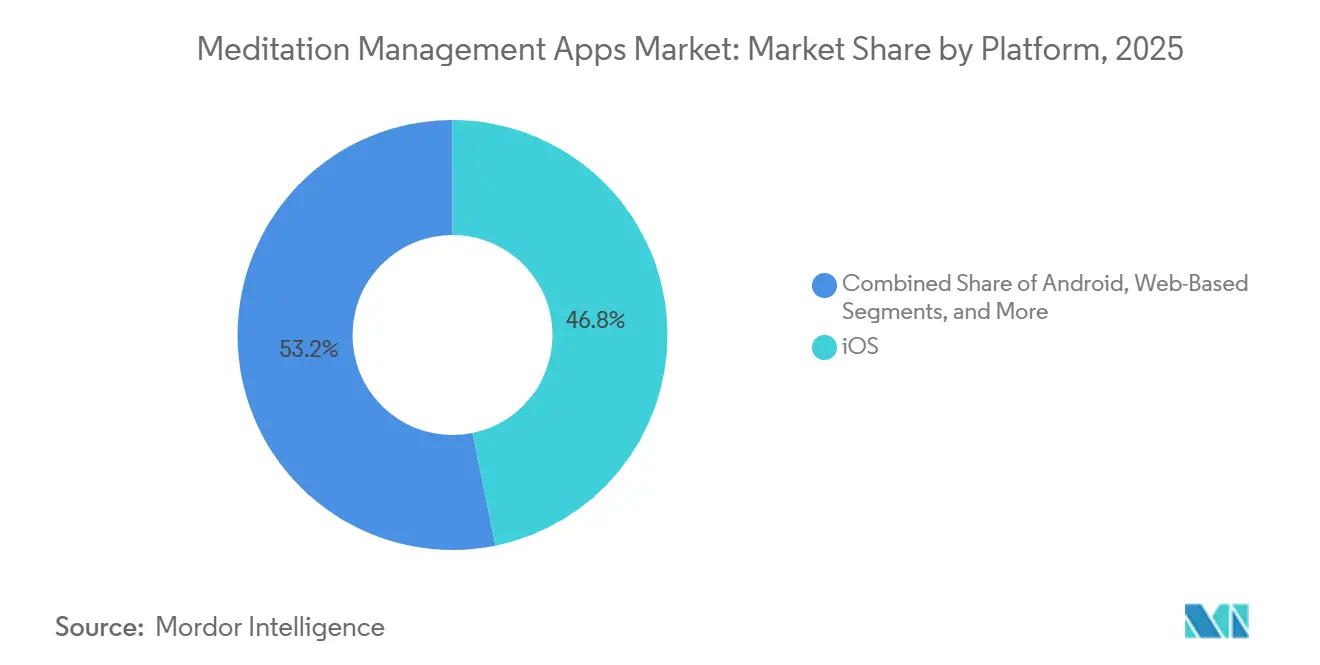

- プラットフォーム別では、iOSが2025年の瞑想アプリ市場規模において46.76%のシェアを占め、Androidは2031年までに16.90%のCAGRで拡大する見込みです。

- 収益モデル別では、フリーミアムが2025年の瞑想アプリ市場規模において45.30%のシェアを占め、サブスクリプションは2031年までに17.25%のCAGRで成長すると予測されています。

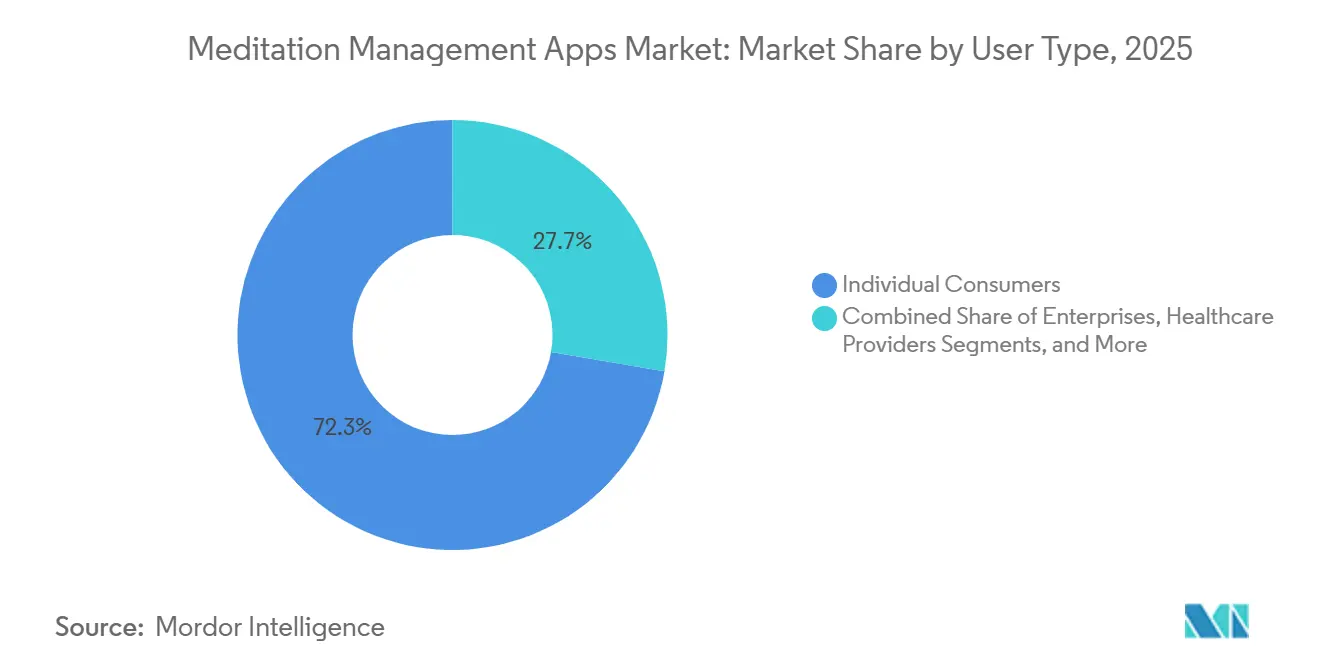

- ユーザータイプ別では、個人消費者が2025年の瞑想アプリ市場シェアの72.32%を占め、エンタープライズは2031年までに17.95%のCAGRで拡大する見込みです。

- コンテンツ形式別では、ガイド付き瞑想が2025年に52.71%のシェアを占め、睡眠・リラクゼーションオーディオは2031年までに18.2%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の瞑想アプリ市場シェアの42.45%を占め、アジア太平洋地域は2031年までに16.76%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル瞑想管理アプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 職場のバーンアウトの増加と雇用主のウェルネス支出 | +2.8% | 北米、日本、ドイツとの強い関連性を持つグローバル | 中期(2~4年) |

| 低コストのセルフガイド型メンタルヘルスツールへの消費者シフト | +2.3% | アジア太平洋地域と南米でより強い牽引力を持つグローバル | 短期(2年以内) |

| AI駆動のパーソナライゼーションと適応型瞑想ジャーニー | +2.0% | 北米とアジア太平洋地域、欧州への波及あり | 中期(2~4年) |

| リアルタイムストレスモニタリングのためのウェアラブルおよびバイオセンサー統合 | +1.4% | 北米と欧州、日本と韓国での早期普及あり | 長期(4年以) |

| 睡眠と不安における臨床隣接ユースケースの拡大 | +1.7% | 北米と欧州、アジア太平洋地域への段階的波及あり | 中期(2~4年) |

| スーパーアプリとウェルネスエコシステムを通じたプラットフォームバンドリング | +1.5% | アジア太平洋地域と北米、中東・アフリカでの早期成長あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職場のバーンアウトの増加と雇用主のウェルネス支出

雇用主の需要は、瞑想アプリ市場の主要な成長ドライバーです。2026年1月より、HeadspaceはCigna Healthcareと提携し、雇用主の福利厚生を通じて700万人以上の個人にセルフガイド型メンタルヘルス支援をユーザーへの直接費用なしで提供しています。同様に、Calm HealthはSolera Networkに参加し、1,600万人以上へのアクセスを拡大し、健康保険プラン、医療提供者、雇用主を合わせた機関リーチを3,900万人に増加させました。この流通モデルは、個人購入から福利厚生インフラへと収益創出をシフトさせ、安定した契約サイクルと獲得コストの低減を確保し、予測期間中のエンタープライズ主導の成長を支援しています。

AI駆動のパーソナライゼーションと適応型瞑想ジャーニー

AIは瞑想アプリ市場における中心的なエンゲージメントツールになりつつあります。Headspaceは2025年5月に共感型AIコンパニオン「Ebb」を導入し、コーチング、セラピー、セルフケアにわたるパーソナライズされたガイダンスを提供しています。Insight Timerは2026年1月にAI搭載のレコメンデーションエンジンを立ち上げ、ユーザー向けにカスタマイズされたレッスンパスを作成しています。韓国のNPは、MUA XR瞑想アプリにAI感情推論を活用し、心拍変動や睡眠の質などのリアルタイムバイオシグナルを統合しています。静的コンテンツから適応型システムへのこのシフトは、ユーザーエンゲージメントを高め、差別化されたプラットフォームに競争優位性をもたらします。

睡眠と不安における臨床隣接ユースケースの拡大

瞑想アプリ市場は、特に睡眠と不安ケアにおける臨床アプリケーションへと拡大しています。Big Healthは2026年2月に2,370万米ドルを調達し、CMS償還パスウェイに沿ったFDA承認済みのSleepioRxおよびDaylightRxの普及を加速させています。2026年3月の研究では、ウェアラブル統合型デジタルマインドフルネスアプリが睡眠効率と心拍変動を改善することが実証されました。[1]Headspace、「HeadspaceがEbbという共感型AIコンパニオンを搭載した階層型ケアモデルを発表」、Business Wire、businesswire.com Calmは2025年9月にCalm Sleepをスタンドアロンアプリとして立ち上げ、睡眠を独自の製品ラインとして強調しています。睡眠と不安において実証された成果を持つプラットフォームは、価格決定力と関からの受け入れを獲得する可能性が高いです。

スーパーアプリとウェルネスエコシステムを通じたプラットフォームバンドリング

瞑想アプリ市場は、より広範なデジタルエコシステムへの統合を進めています。Apple Musicは2025年5月にサウンドセラピーを導入し、別途サブスクリプションを必要とせずに既存の音楽サービスにフォーカスと睡眠サポートを組み込みました。Sleep Cycleは2026年第1四半期にChatGPT内でアプリを立ち上げ、ネイティブプラットフォームを超えてリーチを拡大しました。瞑想と睡眠コンテンツを確立されたユーザールーティンに組み込むことで、発見の課題が軽減され、日常的なエンゲージメントが向上します。一方、エコシステムパートナーシップを持たないスタンドアロン事業者は、流通面でのプレッシャーが増大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サブスクリプション疲れと長期リテンションの低さ | -1.5% | 北米と西欧で最も顕著な影響を持つグローバル | 短期(2年以内) |

| 機密性の高いメンタルヘルスデータに関するプライバシーへの懸念 | -1.2% | 欧州と北米、その他の規制市場への波及あり | 短期(2年以内) |

| マスマーケットアプリ間での臨床的差別化の低さ | -0.9% | 規制の厳しい医療システムでより強い影響を持つグローバル | 中期(2~4年) |

| アルゴリズムによるコンテンツドリフトと大規模な品質管理リスク | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプション疲れと長期リテンションの低さ

リテンションの課題は、特に消費者向けプラットフォームにおいて、瞑想アプリ市場の妨げとなり続けています。2025年の研究では、デジタルメンタルヘルス介入の完了率が若年ユーザーの間で29.4%と低く、主に習慣形成の弱さとケアパスウェイへの統合不足が原因であることが明らかになりました。[2]E. Koh他、「デジタルウェルネスかデジタル依存か?メンタルヘルスアプリとその影響に関する批判的考察」、Frontiers in Public Health、pmc.ncbi.nlm.nih.gov これにより、ユーザーの長期的な価値が低下し、マーケティング効率に圧力がかかります。主要企業は、登録がより安定しているエンタープライズ、支払者、医療提供者チャネルをターゲットにする傾向が強まっています。持続的なエンゲージメントを改善しなければ、市場は新規ユーザーの獲得と並行して離脱ユーザーの補充に大きく依存することになります。

機密性の高いメンタルヘルスデータに関するプライバシーへの懸念

プラットフォームが感情的、行動的、生体認証データをより多く収集するにつれて、プライバシーへの懸念が瞑想アプリ市場に大きな影響を与えています。2025年の研究では、調査対象のすべてのアプリに少なくとも1つの未開示のデータ慣行があり、48%がプライバシーポリシーに組み込まれたトラッカーSDKを開示していないことが明らかになりました。[3]「世界最大の無料ウェルネスアプリInsight TimerがインドでローンチInsight Timer Launches in India」、GainFocus PR、news.gainfocuspr.com 2026年の研究では、プライバシーへの懸念が強まるにつれて、ユーザーが短期サブスクリプションモデルを好む傾向があり、信頼と収益化戦略に影響を与えていることが示されました。AIとバイオセンサー技術がより普及するにつれて、透明性のある同意、データ最小化、コンプライアンスがユーザーリテンションとコンバージョンにとって重要になります。[4]「Petit BamBouが2026年に睡眠専用アプリをローンチ」、Journal du Savoir、jds.fr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:Androidの成長がより広範なスマートフォンリーチを示す

2025年、iOSはプラットフォームセグメントの46.76%のシェアを占め、瞑想アプリ市場における最大の収益源としての地位を維持しました。この優位性は、有料サブスクリプションとウェルネス支出が確立されている北米と西欧のプレミアムユーザーによって牽引されました。iOSユーザーはプレミアムエクスペリエンスやガイド付きプログラムに対して支払いを行う傾向が強く、市場が新たな層に拡大するにつれてプラットフォームを収益化の中心に置き続けています。

Androidは2026年から2031年にかけて16.90%のCAGRで成長すると予測されており、瞑想アプリ市場において最も成長の速いプラットフォームとなっています。この成長は、Androidが支配的な南アジア・東南アジア、ラテンアメリカ、サブサハラアフリカにおけるスマートフォンの普及によって促進されています。現地語ライブラリ、地域固有のテーマ、文化的に関連性の高いインストラクターを提供するプラットフォームがより良いパフォーマンスを発揮すると予想されます。ウェブベースのアクセスも、ITプロトコルとの互換性からエンタープライズ間で普及しています。マルチプラットフォーム設計は、ユーザーエクスペリエンスを向上させ、構造化されたプログラムをサポートするため、不可欠なものとなっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

収益モデル別:フリーミアムがリーチを促進し、サブスクリプションが収益を構築

フリーミアムは2025年の瞑想アプリ市場の45.30%を占め、リーチと流通において主要な収益モデルとなっています。参入障壁を下げながら、プレミアムへのコンバージョン、紹介、エンタープライズの可視性の機会を創出します。このモデルは、成熟した市場と新興ユーザーベースの両方で需要拡大するために不可欠です。

サブスクリプションは2031年までに17.25%のCAGRで成長すると予測されており、最も成長の速い収益モデルとして台頭しています。成長は、任意の更新に代わって定期的な支払いが行われるエンタープライズおよび健康保険プラン契約によって牽引されています。プライバシーを重視するユーザーは生涯アクセスよりも柔軟な月次サブスクリプションを好む傾向があり、高意識市場では適応性が重要となっています。買い切りモデルと広告支援型モデルは価格に敏感な地域では引き続き関連性を持ちますが、サブスクリプションの定期収益ポテンシャルには及びません。

ユーザータイプ別:エンタープライズの採用が需要パターンを再形成

個人消費者は2025年の瞑想アプリ市場の72.32%のシェアを占め、最大のユーザーグループであり続けています。このセグメントはブランドの可視性を高め、エンタープライズへのコンバージョンを支援します。認知度の高いブランドが雇用主やパートナーに好まれるためです。しかし、市場は個人獲得を超えて多様化しています。

エンタープライズは2031年までに17.95%のCAGRで成長すると予測されており、最も成長の速いユーザーセグメントとなっています。構造化されたエンタープライズ製品は、セルフガイド型ケア、コーチング、セラピー、精神科などのカスタマイズされたソリューションを提供するようになっています。医療提供者はシェアが小さいものの、FDA承認のデジタルメンタルヘルス治療により戦略的に重要です。教育機関も、改善された成果のエビデンスに支えられ、より広範なウェルネスプログラムの一環としてアプリベースのマインドフルネスを採用しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンテンツ形式別:ガイド付き瞑想がリードし、睡眠オーディオが定着力を向上

ガイド付き瞑想は2025年に52.71%のシェアを占め、瞑想アプリ市場において最大のコンテンツ形式となっています。その構造化されたアプローチは初めてのユーザーに訴求し、アプリストアでの可視性を高め、市場が進化するにつれてユーザー獲得の中心に置き続けています。

睡眠・リラクゼーションオーディオは2031年までに18.2%のCAGRで成長すると予測されており、最も成長の速いコンテンツセグメントとなっています。睡眠重視の製品ラインが注目を集めており、高いエンゲージメント率と完了指標がその有効性を示しています。呼吸法とマインドフルネスエクササイズはストレスとフォーカスに引き続き関連性を持ち、ガイドなし瞑想は経験豊富なユーザーや職場プログラムの間で普及しています。強化された睡眠コンテンツは、ユーザーリテンションとエンゲージメントの向上とますます結びついています。

地域分析

2025年、北米は瞑想アプリ市場の42.45%を占め、最大の地域プレイヤーとしての地位を維持しました。この地域は、成熟した雇用主ウェルネスシステム、強力な健康保険プラン統合、および大規模なベンチャー支援の製品開発から恩恵を受けています。2026年1月までに、Headspaceはcigna Healthcareと提携し、雇用主連携の福利厚生を通じて700万人以上のユーザーにサービスを提供しています。Calm HealthはSolera Networkを通じてリーチを拡大し、1,600万人の個人へのアクセスを追加し、機関のフットプリントを3,900万人のカバードライフに増加させました。FDA承認のデジタルメンタルヘルスソリューションに対するCMS償還パスウェイは、臨床的に差別化されたプラットフォームに医療提供者への採用への明確なルートを提供することで、この地域をさらに強化しています。

アジア太平洋地域は2031年までに16.76%のCAGRで成長すると予測されており、瞑想アプリ市場において最も成長の速い地域となっています。成長は、デジタルウェルネスの採用、スマートフォンアクセスの拡大、日常ルーティンにおけるアプリベースのマインドフルネスの受け入れ増加によって牽引されています。Insight Timerは2026年3月にインドでローンチし、2万人以上のグローバルインストラクターによる30万件の無料ガイド付き瞑想を提供し、高需要市場を開拓するための広範な無料ライブラリの活用を示しています。韓国は、バイオシグナル連携型およびAIパーソナライズ型瞑想エクスペリエンスの主要なイノベーションハブであり続け、製品開発とユーザー成長の両方を支援しています。

欧州は瞑想アプリ市場において第2位の地域クラスターとしてランクされており、確立されたウェルネス需要とローカライズされたプラットフォームに支えられています。この地域のプライバシー、同意、エビデンスに基づく実践への注力は、コンプライアンスが取れた十分に文書化されたプラットフォームを優遇します。欧州と北米以外では、瞑想アプリ市場は南米、中東、アフリカで拡大しており、フリーミアムアクセス、モバイル接続の改善、雇用主主導の段階的な採用によって牽引されています。

競争環境

瞑想アプリ市場は二重の性質を示しています。集中したプレミアムセグメントと、地域的およびニッチなプレイヤーが多数存在する広く断片化した市場です。CalmとHeadspaceがグローバルなブランド認知度において優位を占める一方、市場には現地語、世俗的なテーマ、または独自のフォーマットに長けた専門的な事業者が多数存在します。これは、単なるブランド認知度がすべてのユースケースや地域での優位性を保証しないことを示しています。市場の競争焦点は、単に多様なコンテンツを提供することから、リテンション戦略、臨床的関連性、機関パートナーシップの強調へとシフトしています。その結果、コンテンツのみに基づくサブスクリプションモデルが優位性を維持することはますます困難になっています。

Headspaceは、Ebb AIコンパニオンと階層型ケアモデルを通じて構造化されたケアへの進出を進めており、エンタープライズおよび支払者フレームワーク内でユーザーを適切なサポートレベルに誘導しています。Calmは、Calm SleepとLifeStance Healthとのパートナーシップを通じてサービスを拡大し、高度なケアを必要とするユーザーに対してアプリ内で認定セラピストへの紹を可能にしています。これらの戦略は、主要プレイヤーがユーザーエンゲージメントとケアの継続性を高め、瞑想ライブラリへの依存を超えていることを示しています。また、1日1回のセッションを超えた幅広い利用を促す隣接サービスへのシフトも反映しています。

次のティアの競合他社は、CalmとHeadspaceの直接的な模倣を避けることで差別化を図っています。これらのプレイヤーは、多言語リーチ、無料アクセスコミュニティ、または専門的なウェルネスフォーマットに注力しています。例えば、Insight Timerは厳格なペイウォールモデルの代わりに無料コンテンツとAI駆動のパーソナライゼーションを活用しています。HealiumによるHealium Clinicalの2026年5月のFDA登録は、没入型バイオフィードバックと処方箋ベースの使用が臨床的信頼性を高める市場内の独自セグメントを示しています。市場は、特にパーソナライゼーション、睡眠成果、エンタープライズ展開などの分野において、明確な競争優位性を提供できるプラットフォームにとって、強力なローカルおよびフォーマットベースの挑戦者に対して引き続き開かれています。

瞑想管理アプリ業界リーダー

Calm Inc.

Headspace Inc.

Insight Network, Inc.

Ten Percent Happier, Inc.

Aura Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:PuraとCalmがPura x Calmコレクションをローンチし、Calmのスリープストーリー、サウンドスケープ、呼吸法コンテンツをPuraのディフューザー技術とアプリを通じて統合しました。

- 2026年3月:Insight Timerがインドでローンチし、2万人以上の教師による30万件の無料ガイド付き瞑想を提供しました。

- 2026年2月:Big Healthが戦略的資金調達で2,370万米ドルを調達し、いずれもFDA承認済みでCMS償還可能なデジタルメンタルヘルス治療であるSleepioRxとDaylightRxの普及を加速させました。

- 2026年1月:Calm HealthがSolera Networkに参加し、1,600万人以上の個人へのアクセスを拡大し、Calmの3,900万人の機関リーチを強化しました。

- 2026年1月:HeadspaceがCigna Healthcareと提携し、700万人以上の顧客に追加費用なしで科学的根拠に基づくセルフガイドリソースへのアクセスを提供しました。

グローバル瞑想管理アプリ市場レポートの範囲

レポートの範囲として、瞑想管理アプリとは、ストレスの軽減、睡眠の改善、マインドフルネスの実践を支援するガイド付きオーディオ、ビデオ、テキストセッションを提供するデジタルツールです。習慣の追跡、気分のモニタリング、一貫したメンタルウェルネスルーティンの構築を支援する組み込み機能を使用します。

瞑想管理アプリ市場は、プラットフォーム、収益モデル、ユーザータイプ、コンテンツ形式、地域によって区分されています。プラットフォーム別では、市場はiOS、Android、ウェブベースプラットフォームを含みます。収益モデル別では、市場はフリーミアム、サブスクリプション、買い切り、広告支援型、エンタープライズライセンスに区分されています。ユーザータイプ別では、市場は個人消費者、企業、医療提供者、教育機関に分類されています。コンテンツ形式別では、市場はガイド付き瞑想、ガイドなし瞑想、睡眠・リラクゼーションオーディオ、呼吸法マインドフルネスエクササイズに区分されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| iOS |

| Android |

| ウェブベース |

| フリーミアム |

| サブスクリプション |

| 買い切り |

| 広告支援型 |

| エンタープライズライセンス |

| 個人消費者 |

| 企業 |

| 医療提供者 |

| 教育機関 |

| ガイド付き瞑想 |

| ガイドなし瞑想 |

| 睡眠・リラクゼーションオーディオ |

| 呼吸法とマインドフルネスエクササイズ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プラットフォーム別 | iOS | |

| Android | ||

| ウェブベース | ||

| 収益モデル別 | フリーミアム | |

| サブスクリプション | ||

| 買い切り | ||

| 広告支援型 | ||

| エンタープライズライセンス | ||

| ユーザータイプ別 | 個人消費者 | |

| 企業 | ||

| 医療提供者 | ||

| 教育機関 | ||

| コンテンツ形式別 | ガイド付き瞑想 | |

| ガイドなし瞑想 | ||

| 睡眠・リラクゼーションオーディオ | ||

| 呼吸法とマインドフルネスエクササイズ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の瞑想アプリの展望は?

瞑想アプリ市場は、2026年の66億5,000万米ドルから2031年までに141億7,000万米ドルに達すると予測されており、CAGR16.32%で成長します。

最も急速に拡大しているユーザーグループはどれですか?

エンタープライズは最も成長の速いユーザータイプであり、雇用主がデジタルメンタルヘルスアクセスを福利厚生プログラムに追加するにつれて、2031年までに17.95%のCAGRが見込まれています。

最も急速に成長しているコンテンツ形式はどれですか?

睡眠・リラクゼーションオーディオは18.2%のCAGRで成長すると予測されており、他の多くの形式よりも強いルーティン使用とより良いリテンションポテンシャルに支えられています。

なぜ北米が現在収益をリードしているのですか?

北米は2025年に42.45%のシェアを占めました。これは、より強力な雇用主ウェルネスシステム、より深い健康保険プラン統合、より明確な臨床償還パスウェイを持つためです。

主要アプリ間の競争はどのように変化していますか?

競争は、単純なコンテンツ量ではなく、AIパーソナライゼーション、睡眠重視のサービス、臨床隣接サービス、エンタープライズ流通へと移行しています。

アプリ提供者にとって最大の課題は何ですか?

長期リテンションの低さは依然として主要な課題であり、多くのユーザーがエンゲージメントを維持しないため、顧客獲得効率と更新品質に圧力がかかり続けています。

最終更新日: