マテリアルインフォマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

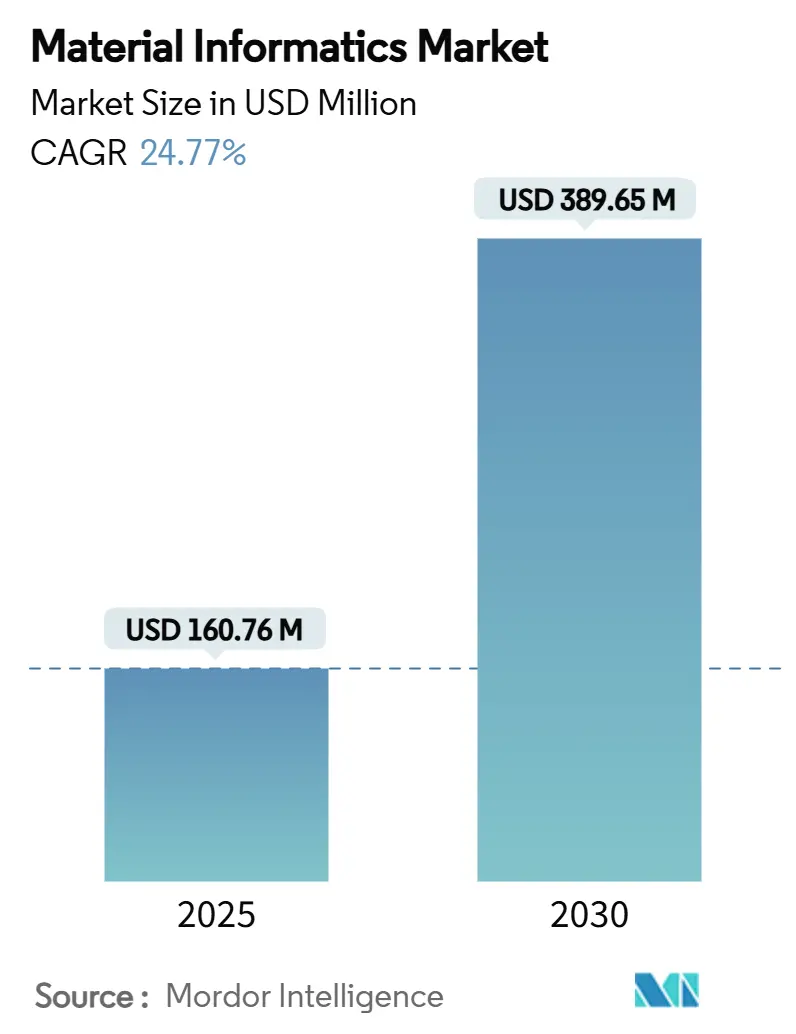

| 市場規模 (2025) | 160.76 百万米ドル |

| 市場規模 (2030) | 389.65 百万米ドル |

| 成長率 (2025 - 2030) | 24.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマテリアルインフォマティクス市場分析

マテリアルインフォマティクス市場規模は2025年に1億6,076万米ドルとなり、2030年までに3億8,965万米ドルへと拡大し、24.77%のCAGRを反映する見通しです。人工知能、ハイパフォーマンスコンピューティング、および材料科学の融合により、発見サイクルが短縮され、実験コストが低下することで、力強い成長がもたらされています。マテリアルズゲノムイニシアティブのような国家プログラムが開発タイムラインを数十年から数年へと短縮することを目指しており、成長の勢いが強化されています。ベンチャー資金、自律型実験室プラットフォーム、クラウドHPCリソースの利用可能性の向上がさらに普及を加速させる一方、データ共有フレームワークが従来のサイロ障壁を低減し始めています。ソフトウェア企業、AIネイティブのスタートアップ、および化学大手が予測モデルと実験室ロボティクスの統合を競い合う中、競争の激しさが増しています。しかし、量子材料、持続可能な化学、およびニッチな垂直市場にはまだ未開拓の領域が残っており、新規参入者にとって十分な余地があります。

レポートの主要ポイント

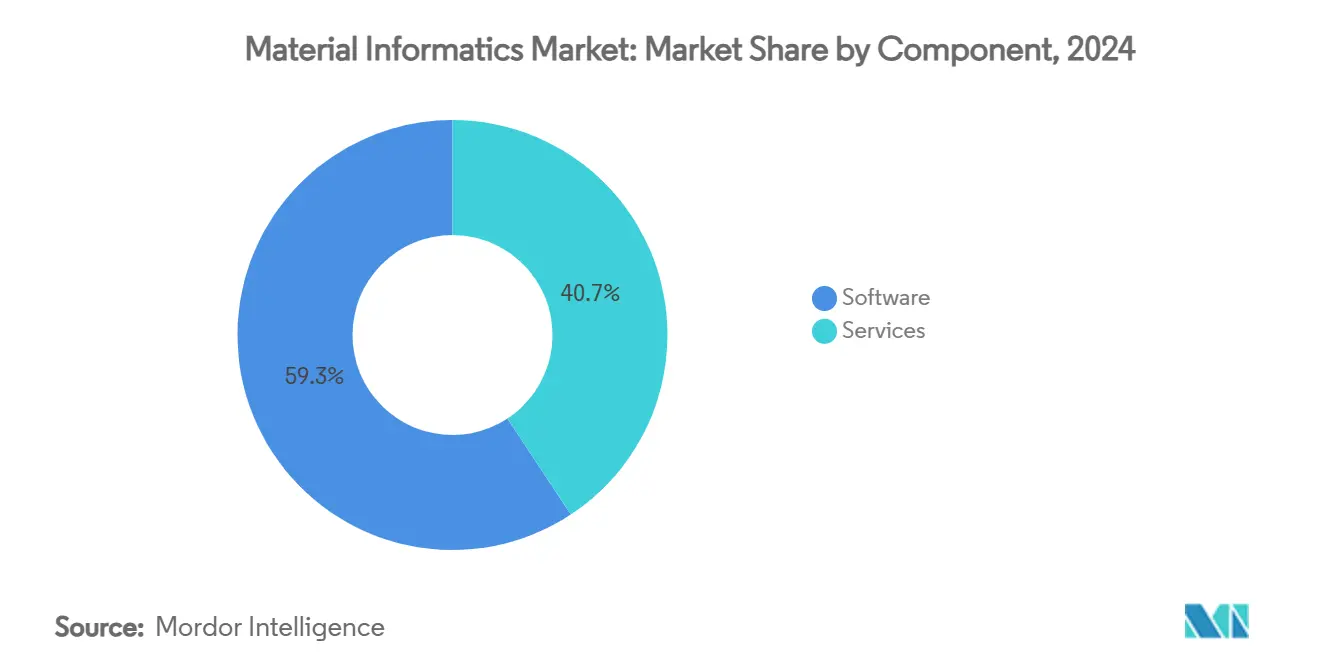

- コンポーネント別では、ソフトウェアソリューションが2024年のマテリアルインフォマティクス市場シェアの59.26%を占めました。

- 展開モード別では、クラウドモデルのマテリアルインフォマティクス市場は2025年から2030年にかけて26.63%のCAGRで成長する見込みです。

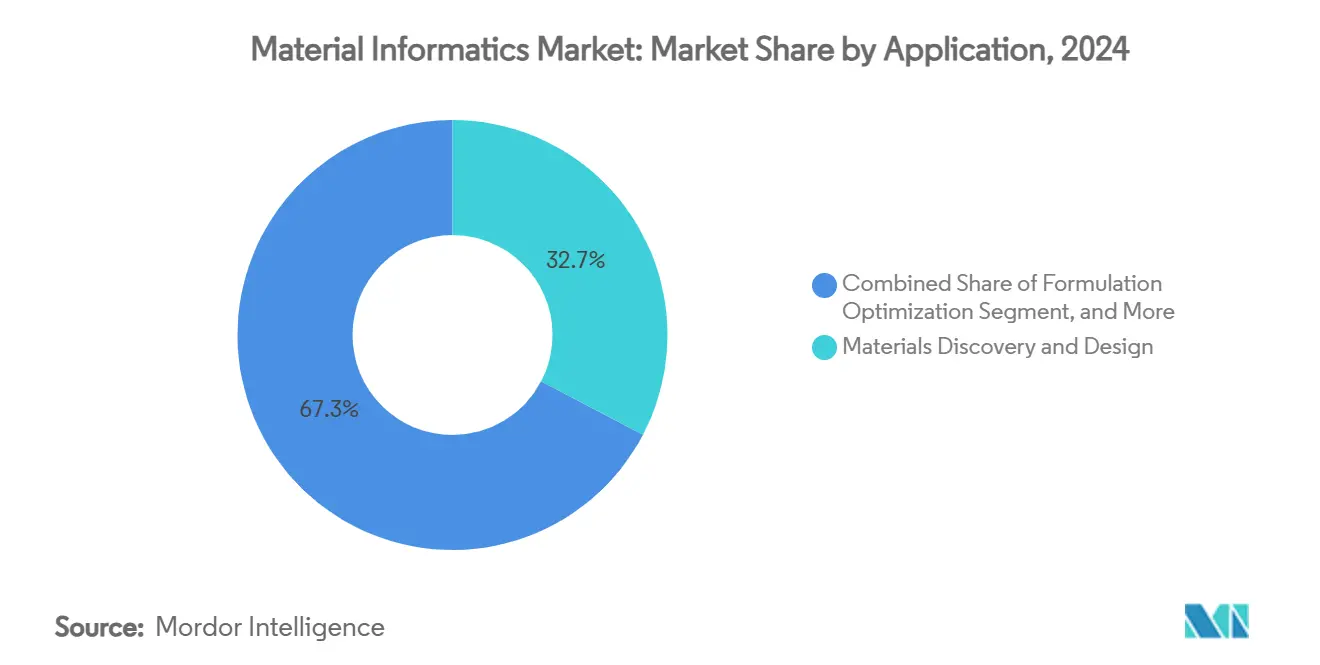

- アプリケーション別では、材料の発見と設計が2024年のマテリアルインフォマティクス市場シェアの32.67%を占めました。

- エンドユーザー産業別では、航空宇宙・防衛向けマテリアルインフォマティクス市場は2025年から2030年にかけて27.3%のCAGRで成長する見込みです。

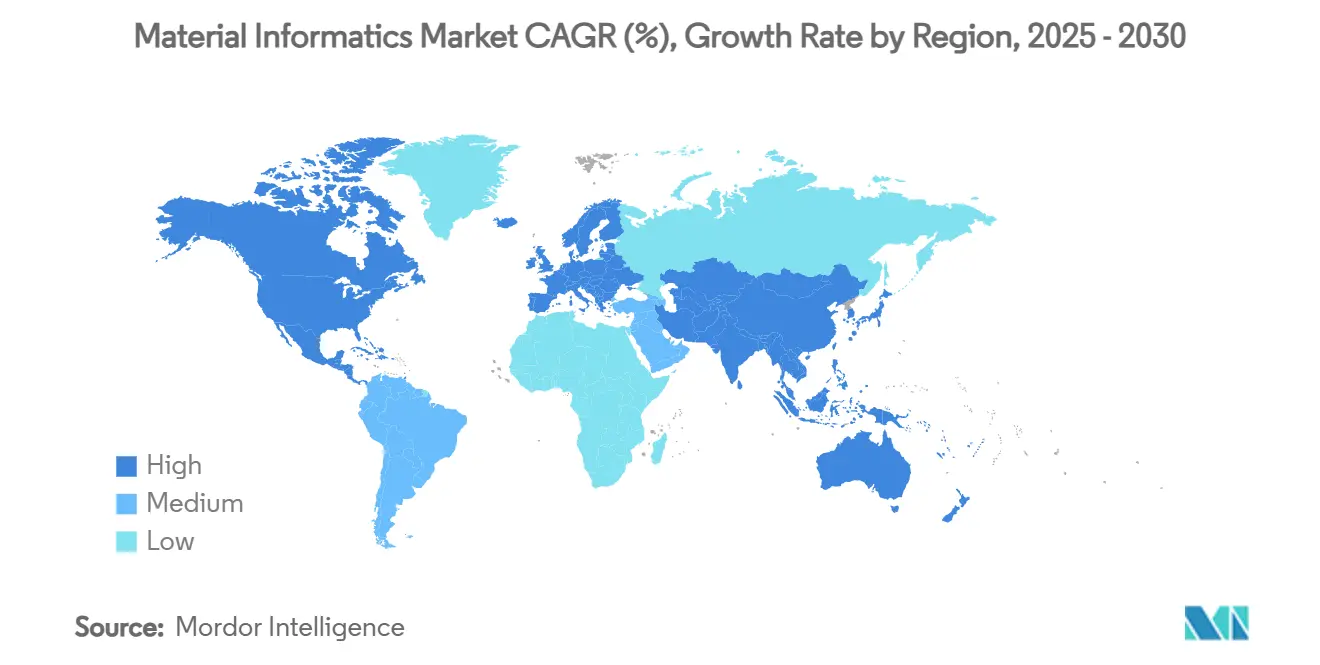

- 地域別では、北米が2024年のマテリアルインフォマティクス市場シェアの35.80%を占めました。

グローバルマテリアルインフォマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 材料研究開発におけるAI主導のコストおよびサイクルタイム短縮 | 3.70% | 北米、EU、グローバル | 中期(2〜4年) |

| 配合最適化に向けたデジタルツインの採用拡大 | 3.00% | 北米、EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 2023年以降の材料科学スタートアップへのVC資金急増 | 2.50% | 北米中心、EUおよびアジア太平洋地域へ波及 | 短期(2年以内) |

| 実験室ロボティクスおよび自動合成との統合 | 2.00% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 重要材料の安全保障に向けた国家ミッションプログラム | 2.70% | 北米、EU、中国、インド | 長期(4年以上) |

| 特性予測を解放する生成基盤モデル | 2.20% | グローバル、AI先進地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

材料研究開発におけるAI主導のコストおよびサイクルタイム短縮

自律型実験プラットフォームは、クローズドループロボティクス、能動学習アルゴリズム、およびデータリポジトリへの直接リンクを通じて、合成から特性評価までのループを数ヶ月から数日へと短縮しています。これらのシステムにより、科学者は反復的な特性評価作業の80%から解放され、仮説構築に集中できるようになります。このようなプラットフォームを導入した企業は、新しい配合の市場投入時間が10倍短縮され、従来の試行錯誤では費用対効果が見込めなかった組成空間を開拓できると報告しています。競争上の優位性が初期設備投資を上回り、企業全体での採用が促進されています。

配合最適化に向けたデジタルツインの採用拡大

マルチスケールデジタルツインは組成・プロセス・特性の関係をシミュレートし、物理的な試験前にパラメータ調整を可能にします。材料情報ツインテトラヘドラなどのフレームワークは材料科学と情報科学の分野を結びつけ、発見コストを低減します。規制産業はテスト反復の削減においてこのアプローチを高く評価しており、早期採用者は配合費用が30〜50%削減されたと報告しています。広範な影響はHPCおよび学際的な人材への投資にかかっています。

2023年以降の材料科学スタートアップへのVC資金急増

AIを活用したプラットフォームへの投資家の関心はゲノミクスと同等の機会と見なされており、生成モデル、自律型合成、および専門データベースへの資本が流入しています。資金調達は野心的なプログラムのリスクを軽減し、スタートアップがエクイティインセンティブを通じて優秀な科学者を引き付けるのに役立ちますが、希少な材料対応データ人材をめぐる競争が激化しています。

実験室ロボティクスおよび自動合成との統合

自律走行型実験室は、24時間365日稼働する協働ロボットと強化学習を組み合わせ、リアルタイムデータを予測モデルに供給します。初期の導入は溶液相化学に焦点を当てており、新興システムは固体合成と高度な特性評価を追加し、量子ドットやバッテリー材料への適用範囲を広げています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ不足とサイロ化された独自データベース | -2.00% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 高価値実験データの共有に対するIP関連の躊躇 | -1.50% | グローバル、地域によって異なる | 中期(2〜4年) |

| 材料対応データサイエンティストの不足 | -1.70% | グローバル、アジア太平洋地域および新興市場で深刻 | 長期(4年以上) |

| クラウドHPCリソースの高い初期コスト | -1.20% | グローバル、中小企業および学術機関に重くのしかかる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ不足とサイロ化された独自データベース

実験データセットのほとんどは企業の保管庫に保管されており、モデルの汎化性を制限し、バイアスを増幅させています。計算リポジトリは再現性の課題に直面しており、高次元メタデータが欠落していることが多いです。少量データ技術は役立ちますが、依然として希少な実験に対する検証が必要です。[1]Horton et al., "計算材料データベースの約束と危険性," Nature Computational Science 共有データベースの取り組みは、特に量子材料や持続可能な化学において、競争上の懸念から躓いています。

材料対応データサイエンティストの不足

材料の基礎と機械学習を融合した学際的なスキルセットは依然として希少です。調査によるとカリキュラムにギャップがあり、卒業生はデータ中心のタスクに対して準備不足のまま社会に出ています。企業は高額な給与を提示しながら長期にわたる社内研修に頼らざるを得ず、プロジェクトのスケジュールが遅延し、予算が膨らんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性とサービスの上昇余地

ソフトウェアプラットフォームは2024年のマテリアルインフォマティクス市場シェアの59.26%を占め、採用の根幹を担いました。ベンダーはデータ、機能、モデル、およびアプリケーションを10件から100万件規模で接続するクラウドネイティブハブを提供しています。定期ライセンスは安定した収益を生み出し、組み込み分析機能がスティッキーなユーザーベースを育成します。サービスは25.71%のCAGRで急成長しており、企業がカスタムモデルのチューニングとワークフロー統合を求めているためです。コンサルティングプロバイダーは規制対応、ドメイン固有のアルゴリズム、およびロボティクスインターフェースを強調し、より大きなクライアント予算を獲得する統合型オファリングを形成しています。

ソフトウェアベンダーは現在、自動モデルトレーニングとリアルタイム最適化を事前設定し、実験室ロボティクスのフックを組み込んでいます。サービス企業はスキル不足に対応するため、経験豊富なデータサイエンティストと材料専門家を提供しています。このタンデムアプローチは好循環を支えています。プラットフォームが参入障壁を下げ、サービスが価値実現を加速し、定期的なサポート料金がベンダーの利益率を向上させます。

展開モード別:クラウドがアクセスを促進

クラウドインフラは2024年のマテリアルインフォマティクス市場規模の65.80%を占め、量子レベルの計算を民主化する従量課金制HPCを提供しています。弾力的なスケーリングにより、コンピューティング負荷をプロジェクトのニーズに合わせることができ、設備投資が不要になります。セキュリティに敏感なセクターは依然としてオンプレミスを好みますが、プロバイダーは専用環境とコンプライアンス認証で対応しています。スタートアップや大学は特に恩恵を受けており、エピソード的なタスクのためにエクサスケールリソースにアクセスできます。

クラウドプロバイダーはセットアップ時間を短縮するためにドメイン固有のツールキットと共同作業ノートブックを追加しています。ワークロードが増大するにつれて、機密データをオンサイトに保持しながらシミュレーションをクラウドにバーストするハイブリッド戦略が生まれています。このモデルの柔軟性はコスト意識の高い採用者を引き続き引き付け、2030年まで二桁成長の軌道を維持しています。

アプリケーション別:発見がリードし、生成設計が加速

発見と設計機能は2024年のマテリアルインフォマティクス市場シェアの32.67%を維持し、計算スクリーニングと特性予測の入口として機能しています。配合最適化は成熟した産業におけるコスト、性能、および持続可能性のトレードオフを対象としています。生成設計は逆設計アルゴリズムの成熟に伴い最速の26.25%のCAGRを記録しており、高価な量子計算なしに88%の光学特性精度を達成したDELID技術がその例として挙げられます。

プロセス最適化と代替材料の特定は製造とサプライチェーンの強靭性に価値を拡張し、故障分析と予知保全は早期のニッチを開拓しています。アプリケーションの多様性は、垂直市場の課題に対応しながら業界横断的な関連性を維持する専門プラットフォームを促進しています。

注記: 個々のセグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザー産業別:化学品が主導し、航空宇宙が高度を上げる

化学品および先端材料企業は2024年のマテリアルインフォマティクス市場規模の29.80%を占め、AIツールを活用して広大な組成空間を探索し、持続可能な代替品を開発しています。BASFは2024年に研究開発に21億ユーロ(23億米ドル)を配分し、バッテリーおよびグリーンケミストリーを優先事項としました。航空宇宙・防衛は積層造形とマルチスケールモデリングが主流の設計フローに参入したことで27.3%のCAGRを記録しました。

医薬品はドラッグデリバリー材料にインフォマティクスを活用し、エネルギー企業はバッテリー化学を最適化し、電子機器メーカーは小型化された半導体を追求し、自動車OEMは軽量化と排出ガス削減目標を追求しています。業界横断的な知識の交流がイノベーションを加速させており、ある分野での突破口がしばしば別の分野の進歩を促進しています。

地域分析

北米は2024年のマテリアルインフォマティクス市場シェアの35.80%を支配しました。米国エネルギー省は国内の強靭性を強化するために重要材料サプライチェーン研究施設に7,500万米ドルを充当しました。DARPAのCriticalMAASプログラムは、AI主導の鉱物評価に対する国家支援をさらに示しています。[2]国防高等研究計画局、「CriticalMAAS」、DARPA.MILカナダは鉱業データの専門知識を提供し、メキシコは製造能力を供給し、大陸規模のイノベーションの布地を織り成しています。

アジア太平洋地域は2030年までに26.45%のCAGRで最も急成長する地域と予測されています。中国は国家HPCおよびAI投資に支えられた自立の柱として材料イノベーションを位置づけています。日本の国立材料科学研究所は最近85,320の組み合わせから3,000の潜在的な新相をマッピングし、地域の科学的な深さを示しています。インドの国家スーパーコンピューティングミッションは計算能力の範囲を広げ、オープンソースプラットフォームの開発を促進しています。製造ハブ、原材料サプライヤー、および研究センターのクラスター効果が急速な普及を促進しています。[3]インド政府、科学技術省、「年次報告書2021-22」、DST.GOV.IN

欧州は持続可能性の義務と協調的な研究開発プログラムに支えられ、堅固な地位を維持しています。ドイツの自動車・航空宇宙産業は軽量複合材料にインフォマティクスを展開し、英国は金融と研究人材を投入し、フランスは高級品と航空材料を推進しています。厳格な環境規制が設計の早期段階でライフサイクルへの影響をモデル化できるプラットフォームの需要を促進しています。

競合環境

市場は緩やかな断片化と加速する統合傾向を特徴としています。水平型プラットフォームプロバイダーは材料横断的な能力を磨き、垂直型スペシャリストはバッテリー正極材やポリマー添加剤などのドメインに集中しています。化学大手はAIスタートアップをライセンス供与または買収して能力を内製化し、サプライチェーンを保護しています。差別化はモデルの精度、データの管理、および非コーダーにとっての使いやすさにかかっています。

独自データベースは依然として高価値な資産です。ベンダーはそれらを強化学習とグラフニューラルネットワークと組み合わせて、競合他社に先んじて構造・特性関係を予測します。クラウドハイパースケーラーと実験室自動化企業との戦略的提携により、インフォマティクスが研究開発パイプラインにより深く組み込まれています。シミュレーションから自動合成へのループを閉じるワークフローが増えるにつれて、価値実現までの時間が重要な競争指標となっています。

人材は依然として制限要因です。企業は希少な材料データサイエンティストをプレミアムパッケージで引き付けるか、トレーニングアカデミーに投資しています。大学とのパートナーシップにより卒業生への早期アクセスと共同IPが可能になり、オープンソースへの貢献がブランドの権威を構築し、コミュニティイノベーションを引き付けます。次のフェーズでは、データセット、ロボティクスインフラ、およびAIスタックをフルサービスのスイートに統合する合併が見られる可能性が高いです。

マテリアルインフォマティクス産業リーダー

Citrine Informatics Inc.

Exabyte Inc.

Schrödinger Inc.

ANSYS, Inc.

Kebotix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:国立材料科学研究所が85,320の組み合わせから3,000の新相を予測する機械学習マップを公開し、磁性および熱電化合物の発見を効率化しました。

- 2025年7月:韓国の科学者がDELID AIが量子計算なしに88%の光学特性予測精度を達成し、従来のベンチマークを2倍にしたことを発表しました。

- 2025年3月:BASFがバッテリー材料と持続可能な製品に重点を置いた2024年の研究開発支出21億ユーロ(23億米ドル)を確認しました。

- 2025年1月:米国保健福祉省が医療発見とケア提供における責任ある展開のためのAI戦略を発表しました。

グローバルマテリアルインフォマティクス市場レポートの範囲

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 材料の発見と設計 |

| 配合最適化 |

| プロセス最適化とスケールアップ |

| 代替材料の特定 |

| 故障分析と予知保全 |

| 化学品および先端材料 |

| 医薬品およびライフサイエンス |

| エネルギーおよび電力(バッテリー、燃料電池) |

| 電子機器および半導体 |

| 自動車および輸送 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 材料の発見と設計 | |

| 配合最適化 | ||

| プロセス最適化とスケールアップ | ||

| 代替材料の特定 | ||

| 故障分析と予知保全 | ||

| エンドユーザー産業別 | 化学品および先端材料 | |

| 医薬品およびライフサイエンス | ||

| エネルギーおよび電力(バッテリー、燃料電池) | ||

| 電子機器および半導体 | ||

| 自動車および輸送 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在のマテリアルインフォマティクス市場規模と予測CAGRはどのくらいですか?

マテリアルインフォマティクス市場規模は2025年に1億6,076万米ドルであり、2030年までに3億8,965万米ドルに達する見込みで、24.77%のCAGRを反映しています。

マテリアルインフォマティクス市場をリードするコンポーネントセグメントはどれですか?

ソフトウェアプラットフォームが2024年に59.26%のシェアでリードしており、サービスは2030年まで最速の25.71%のCAGRを示しています。

マテリアルインフォマティクスにおいてクラウド展開が成長している理由は何ですか?

クラウドモデルは従量課金制で弾力的なHPC容量を提供し、設備投資コストを削減して中小企業が量子レベルのシミュレーションを実行できるようにします。

マテリアルインフォマティクスソリューションにおいて最も急成長している地域はどこですか?

アジア太平洋地域が最も急成長しており、大規模な政府の研究開発投資と製造需要により2030年まで26.45%のCAGRで成長しています。

最終更新日: