マテリアルハンドリングインテグレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

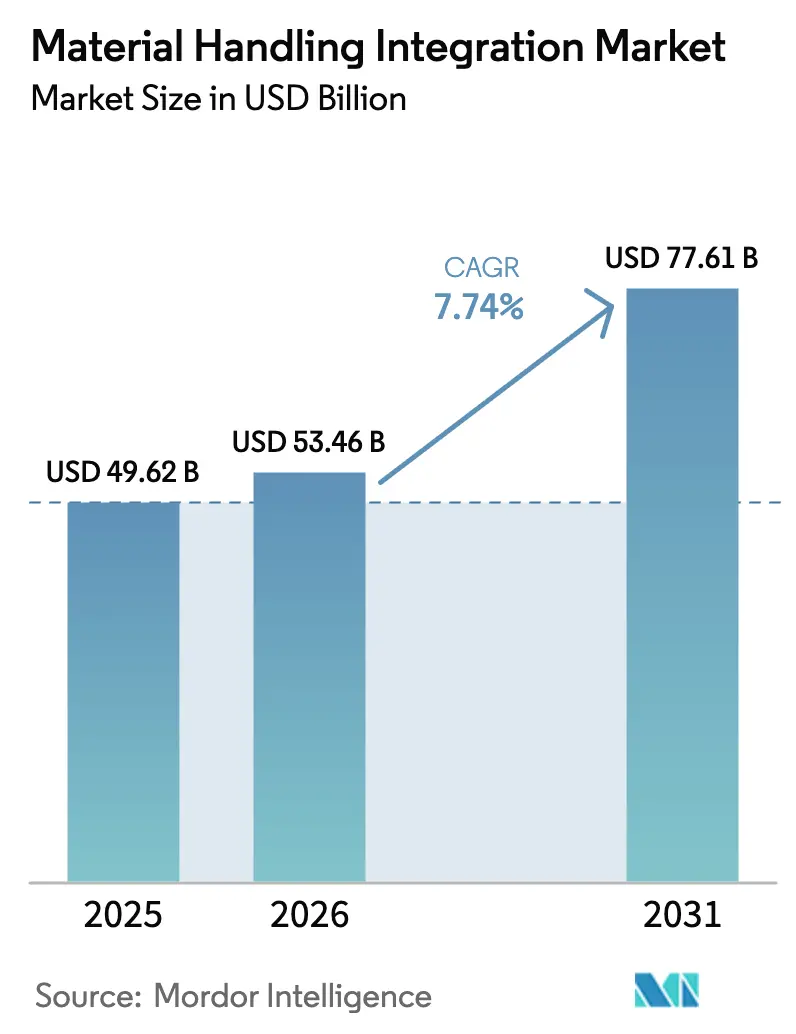

| 市場規模 (2026) | 53.46 十億米ドル |

| 市場規模 (2031) | 77.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマテリアルハンドリングインテグレーション市場分析

2026年のマテリアルハンドリングインテグレーション市場規模は530億4,600万米ドルと推定され、2025年の496億2,000万米ドルから成長し、2031年には776億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.74%で成長します。需要の勢いは、逼迫した労働力プールからもたらされており、これがオペレーターをロボティクス中心のプロジェクトへと向かわせています。また、運用技術と情報技術スタックの着実な融合、およびレガシー資産がクラウド分析プラットフォームと通信できるようにするサイバーセキュアなエッジアーキテクチャの普及も需要を後押ししています。北米は現在、確立されたEコマース基盤と倉庫デジタルツインの早期実証事例により、最大の収益シェアを占めています。アジア太平洋地域は、産業政策の支援とオンラインショッピングの利用量が増加する拡大する中間層に支えられ、急速に差を縮めています。ハードウェアは現在の支出において最大のシェアを維持していますが、価値創造がデータ駆動型オーケストレーション、予知保全、シミュレーションへとシフトするにつれ、ソフトウェアが最も速い成長率を示しています。システム面では、コンベヤが依然として荷物の大部分を担っていますが、SKU全体にわたるフルフィルメントプロファイルが多様化するにつれ、柔軟なロボットセルが最も急速に拡大しています。

主要レポートのポイント

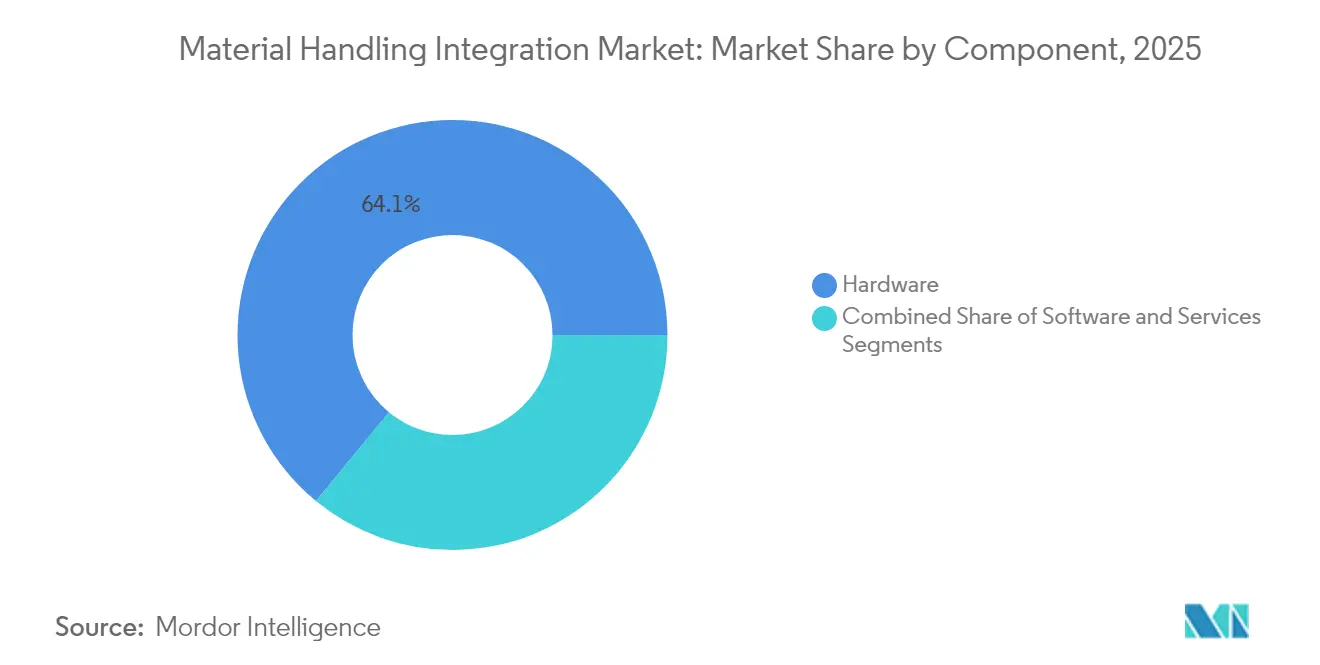

- コンポーネント別では、ハードウェアが2025年のマテリアルハンドリングインテグレーション市場において64.05%のシェアをリードし、ソフトウェアは2031年にかけてCAGR 9.02%で成長する見込みです。

- システムタイプ別では、コンベヤが2025年のマテリアルハンドリングインテグレーション市場収益の30.25%を占め、ロボットシステムは2031年にかけてCAGR 10.55%で拡大すると予測されています。

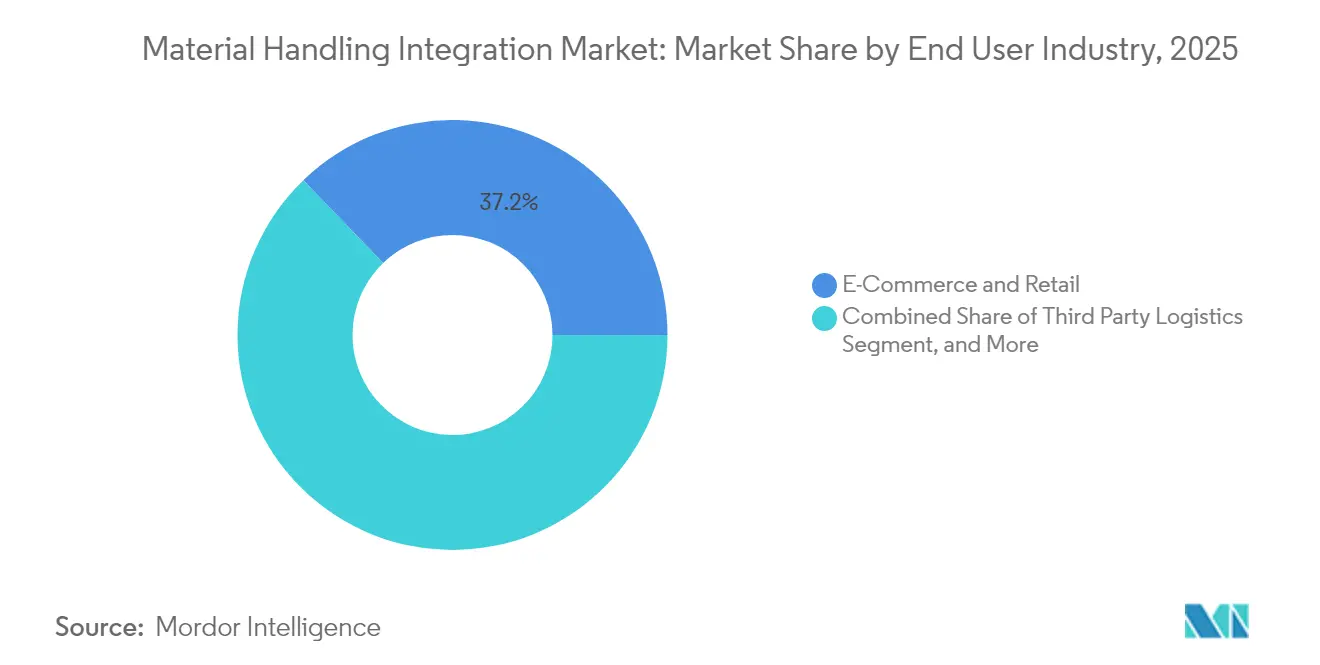

- エンドユーザー産業別では、Eコマース・小売が2025年のマテリアルハンドリングインテグレーション市場収益の37.20%を占め、サードパーティロジスティクスが予測期間中にCAGR 11.05%で最も速く成長するセグメントとなっています。

- 施設規模別では、10万~50万平方フィートの施設への導入が2025年のマテリアルハンドリングインテグレーション市場需要の57.35%を占めましたが、50万平方フィートを超えるメガサイトは2031年にかけてCAGR 9.12%で成長すると予測されています。

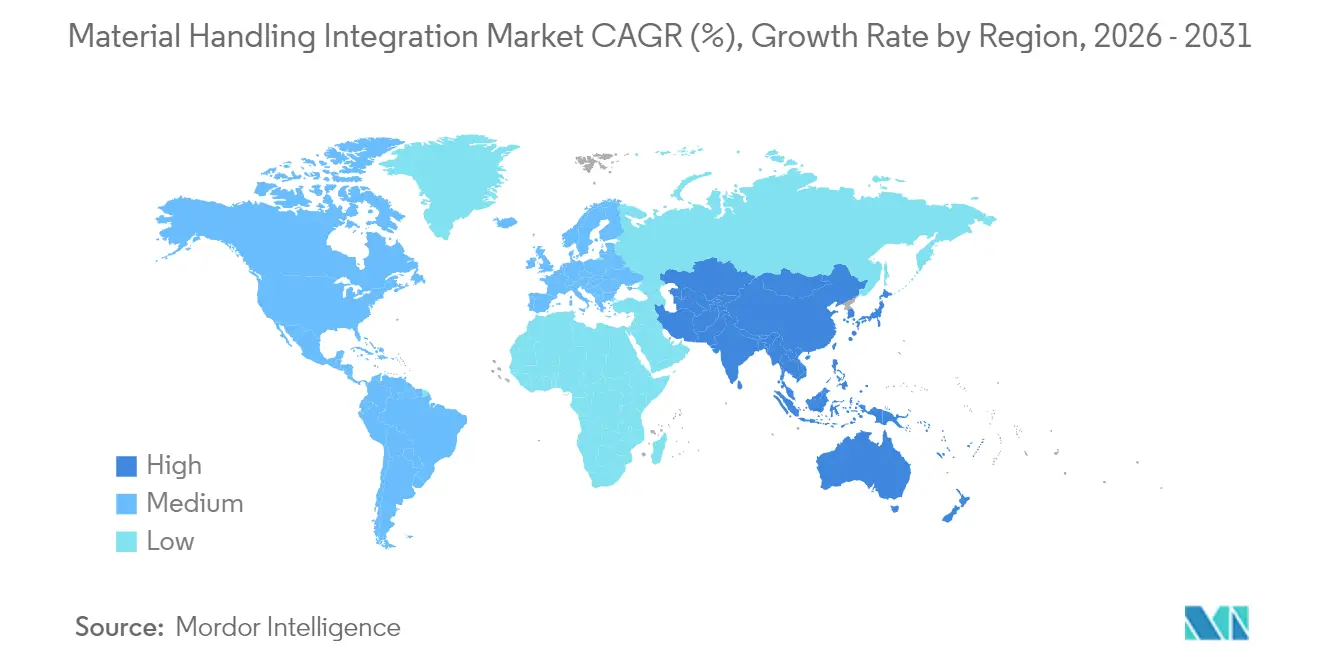

- 地域別では、北米が2025年のマテリアルハンドリングインテグレーション市場収益の36.85%を占め、アジア太平洋地域は2031年にかけてCAGR 9.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマテリアルハンドリングインテグレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫デジタルツインの導入によるROI加速 | +1.2% | グローバル、北米・欧州での早期成果 | 中期(2~4年) |

| OT-IT融合による統合制御プラットフォームの推進 | +1.5% | グローバル、先進市場で最も強い | 長期(4年以上) |

| 労働力不足によるロボティクス中心の統合推進 | +1.8% | 北米・欧州が中心、アジア太平洋地域への波及 | 短期(2年以内) |

| サステナビリティ規制によるエネルギー最適化システムの推進 | +0.9% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| サイバーセキュアなエッジゲートウェイによるブラウンフィールド改修の容易化 | +0.7% | グローバル、重要インフラ地域で優先 | 中期(2~4年) |

| 急速に拡大するペイアズユーグロー型SaaS WESモデル | +1.1% | グローバル、新興市場での採用が最も速い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

倉庫デジタルツインの導入によるROI加速

倉庫デジタルツインの早期採用者は、18か月以内に15~25%の効率向上を達成しており、大規模施設では年間約230万米ドルのコスト削減に相当します。仮想レプリカはマテリアルフローをシミュレートし、オペレーターがハードウェアを発注する前に統合シナリオのストレステストを実施できるようにします。これにより、エンジニアリング工数が削減され、ブラウンフィールド改修における推測作業が排除されます。[1]デロイト、「デジタルツイン:エンタープライズメタバースの基盤」、Deloitte.com デジタルツインと予測分析を統合したプロジェクトでは、在庫保有コストが最大30%削減され、ベンチマークサイトでは注文精度が99.5%を超えています。メリットは25万平方フィートを超える建物で急激に拡大し、マテリアルパスが複雑になるほどシミュレーションが不均衡なリターンをもたらします。

OT-IT融合による統合制御プラットフォームの推進

サイトがプログラマブルロジックコントローラをクラウドベースの倉庫管理システムに接続しようと急ぐ中、統合制御への需要は2024年以降40%増加しています。[2]ロックウェルオートメーション、「製造業におけるOTとITの融合」、Rockwellautomation.com シームレスなデータパイプラインはコミッショニング時間を最大50%短縮し、オペレーターがリアルタイムでクローズドループ最適化を実現できるようにします。エッジコンピューティングの成長はレイテンシの課題を解決し、高速ソーテーションのためのミリ秒応答を確保しながら、クラウド上のエンタープライズ分析にデータを供給し続けます。

労働力不足によるロボティクス中心の統合推進

2024年の米国Eコマーススループットが12%増加したにもかかわらず、倉庫の給与は2.1%しか増加しておらず、採用だけでは解消できない人材不足が拡大しています。そのため、オペレーターは自律移動ロボット、協働パレタイザー、AIベースのソーターを、手動ラインと比較してピッキング率を3倍にする総合的なエコシステムに組み込んでいます。[3]アマゾンウェブサービス、「産業用ロボティクスソリューション」、aws.amazon.com サードパーティロジスティクス事業者は、複数のクライアントカタログに迅速に対応しなければならないため、最大の恩恵を受けています。

サステナビリティ規制によるエネルギー最適化システムの推進

環境規制と企業の気候変動対策の誓約により、倉庫はエネルギー効率の高いマテリアルハンドリングシステムを採用し、光熱費の削減と排出量の低減を図っています。欧州連合は現在、大企業に対して2030年までにエネルギー使用量を11.7%削減することを義務付けており、オペレーターはアップグレードを承認する前に明確な節約効果を示す設備を優先しています。制動エネルギーを回収する回生コンベヤは、稼働中の物流ハブで施設全体の消費量をすでに20~30%削減しています。スマートパワーソフトウェアはモーターとリフトをリアルタイムで微調整し、電力網が逼迫した際に建物がデマンドレスポンス収益を得られるようにします。これらの制御をオンサイトバッテリーと組み合わせたサイトは、ユーティリティから電力を引き出すことなく、ピーク料金時間帯でもパレットを動かし続けることができます。これらの取り組みを合わせることで、サステナビリティコンプライアンスが直接的な運用コスト削減につながります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダー間の相互運用性のギャップ | -0.8% | グローバル、ベンダーが分散した環境で深刻 | 中期(2~4年) |

| ブラウンフィールド施設における高い初期設備投資 | -1.2% | グローバル、成熟市場で課題が大きい | 短期(2年以内) |

| 地域の安全規制にわたる標準化の不足 | -0.5% | グローバル、管轄区域によって異なる | 長期(4年以上) |

| 熟練インテグレーター人材の不足 | -0.9% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベンダー間の相互運用性のギャップ

マテリアルハンドリングプロジェクトは、異なるブランドの機器が確実にデータを交換できない場合に頓挫することが多く、統合のタイムラインが当初の計画を大幅に超えてしまいます。マテリアルハンドリング産業協会の最近の調査によると、倉庫の67%が制御ソフトウェアとフィールドデバイスの非互換プロトコルにより、6か月以上のプロジェクト遅延を経験しています。ベストオブブリード型ハードウェアを好む施設は、独自規格がシステム間のリアルタイム連携を妨げるため、この問題を最も深刻に感じています。インテグレーターはカスタムミドルウェアを作成するか、プロトコルトランスレーターを設置しなければならず、いずれもコストを増加させ、長期的なメンテナンスリスクを高めます。インダストリアルインターネットコンソーシアムなどの業界ワーキンググループが共通フレームワークを推進していますが、採用は依然として不均一であり、レガシーコントローラーを稼働させているブラウンフィールドサイトで最も遅れています。普遍的な標準が確立されるまで、マルチベンダーの展開にはソフトウェアブリッジとテストのための追加予算が必要となります。

ブラウンフィールド施設における高い初期設備投資

既存の倉庫に高度な自動化を後付けすることは、新規サイトをゼロから建設するよりもはるかに資本予算を圧迫します。メザニンの補強、電気配線の移設、レガシーコンベヤの再設計により、プロジェクトコストが膨らみ、多くの中規模オペレーターの許容範囲をはるかに超えた回収期間が生じます。融資オプションは利用可能ですが、貸し手は詳細な投資収益率モデルを要求することが多く、中小企業はその準備に苦労するため、承認が遅れ、実装の勢いが失われることがあります。ロボティクスアズアサービスなどのサブスクリプションモデルは、支出の一部を設備投資から運用費用にシフトすることを約束していますが、利用条項や短期的な節約を相殺する高い生涯費用が含まれる場合があります。その結果、多くのブラウンフィールドオーナーは、既存資産が耐用年数に達するか、競争圧力が無視できなくなるまで、大規模なアップグレードを先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速がハードウェア優位を再編

ハードウェアは2025年収益の64.05%を維持しており、カートンやパレットの搬送における中心的な役割を裏付けています。しかし、ソフトウェアはCAGR 9.02%で最も急速な成長を記録しており、この軌跡はアナリティクス、AIルーティング、予知保全が現在価値創造のペースを決定していることを示しています。2026年のソフトウェアに関連するマテリアルハンドリングインテグレーション市場規模は他のどの支出カテゴリよりも速く成長しており、意思決定者がコードを既存のコンベヤやロボットからより多くのスループットを引き出すためのレバーとして捉えているサインです。

タスクの優先順位をその場で再設定する倉庫実行プラットフォームが支持を集めており、特に注文プロファイルが時間単位で変動するEコマースハブで顕著です。マイクロソフトは、Azure IoTを統合の基盤とするサイトが150%急増したと報告しており、クラウドオーケストレーションとエッジ意思決定ロジックへのシフトを示しています。オペレーターがそれらのソフトウェアスタックを統合、サポート、継続的に調整できるライフサイクルパートナーを必要としているため、サービス収益も並行して増加しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

システムタイプ別:ロボティクスがコンベヤの優位性を崩す

コンベヤは、予測可能な大量ラインにおける比類のないケースあたりコストにより、2025年のグローバル支出の30.25%を依然として占めています。しかし、ロボットセル、移動ユニット、多関節アームはCAGR 10.55%で2031年まで拡大しており、固定機械化のために確保されていたスペースを急速に侵食しています。注文の優先順位が変わった際に即座に経路を変更できる機敏なフリートへとサイトが移行するにつれ、ロボットシステムに関連するマテリアルハンドリングインテグレーション市場シェアが拡大しています。

採用率は特にパレタイジングとデパレタイジングで高く、協働ユニットが人間のピッカーと並んで混合SKUレイヤーを安全に処理できます。ボストンダイナミクスは昨年、倉庫への導入が300%急増し、購入者は迅速な展開と低い設置要件を主要な要因として挙げています。ソーテーション、自動倉庫・自動搬出システム、シャトル技術は、保管密度とスピードが柔軟性より優先される場面で引き続き役割を担っています。

エンドユーザー産業別:サードパーティロジスティクスが変革を牽引

Eコマース・小売は2025年収益の37.20%を生み出しており、2日以内または当日配送に対する消費者の期待を反映しています。しかし、サードパーティロジスティクス企業は、ブランドがフルフィルメントを専門業者にアウトソーシングする傾向が強まっているため、2031年にかけてCAGR 11.05%で急速に成長しています。コスト効率とSKUの俊敏性の両方を求めるマルチテナント契約を追求するにつれ、3PLが予約するマテリアルハンドリングインテグレーション市場規模は急速に拡大しています。

食品・飲料、自動車、製薬産業は、特殊なコンプライアンス層を伴いながらも安定した採用を維持しています。DHLだけで2024年に新たな自動化に12億米ドルを充当しました。製薬物流はシリアライゼーション、温度監視、監査証跡要件を導入しており、あらゆる統合プロジェクトにおけるソフトウェアの役割を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

施設規模別:メガ施設がスケール経済を牽引

10万~50万平方フィートの施設への導入が2025年の展開の57.35%を確保しており、自動化のリターンと資本規律が釣り合うスイートスポットとなっています。50万平方フィートを超えるメガ施設のマテリアルハンドリングインテグレーション市場規模は、組織が高スループットハブに地域在庫を集中させるにつれ、CAGR 9.12%で拡大しています。

アマゾンの新しいフルフィルメントセンターの平均面積は現在120万平方フィートに達しており、稼働開始時からエンドツーエンドのロボティクスを完備しています。大規模な施設は比類のないピッキング能力を約束しますが、システム数とデータトラフィックが増加するにつれて統合はより複雑になります。このギャップを埋めるため、ベンダーはそれらの広大な建物内でゾーンごとに拡張できるモジュール式キットとモバイルフリートをリリースしています。

地域分析

北米は2025年のグローバル収益の36.85%を占め、成熟した小包ネットワーク、デジタルツインの早期パイロット、ロボティクス採用を促進する高い人件費に牽引されています。多くのティア1小売業者が第一波の自動化展開を完了し、最適化アドオンとブラウンフィールド改修に焦点が移っているため、成長は安定しているものの鈍化しています。

アジア太平洋地域は明確な加速ゾーンであり、2031年にかけてCAGR 9.88%で成長しています。中国の1兆4,000億米ドルのデジタルインフラコミットメントを含む政府のインセンティブと産業政策が、コンベヤ、自動倉庫・自動搬出システム、自律ロボットを最初から組み合わせたグリーンフィールドスマートファクトリーの波を促進しています。インドから東南アジアにかけてのEコマース普及率の上昇も、密度が高く柔軟な自動化を必要とするマイクロフルフィルメントノードの必要性を高めています。

欧州は、エネルギーポジティブな建物を義務付けるサステナビリティ指令に支えられ、安定した中一桁台の成長を維持しています。そのため、回生システムとスマートパワーコントローラーが占めるマテリアルハンドリングインテグレーション市場シェアは、他のどの地域よりもこの地域で高くなっています。中東・アフリカおよび南米は、大規模な自由貿易地帯と港湾拡張に関連した新興需要の拠点を示していますが、通貨の変動性と限られた技術人材が展開速度を抑制しています。

競合環境

競争環境は適度に分散しています。Daifuku、KION Group、Honeywellなどの大手企業は、幅広いポートフォリオとグローバルサービスフリートでシェアを守っています。しかし、ソフトウェアネイティブのインテグレーターとロボティクスのスタートアップは、顧客が古いコンベヤにプラグアンドプレイのインテリジェンスを重ねることを望む入札で勝利しています。既存企業が能力のギャップを埋めるためにニッチなロボティクスやシミュレーション企業を買収するM&A活動が活発化しています。

2024年10月のKIONによるElement Logicの8億ユーロの買収は、都市部の敷地に収まる自動化マイクロフルフィルメントプラットフォームの制御権を巡る競争を象徴しています。シーメンスによるエッジコンピューティングフレームワークの特許出願は2024年に45%増加しており、サイバーセキュアな統合を支える知的財産の確保における課題を浮き彫りにしています。[4]米国特許商標庁、「特許検索データベース」、uspto.gov ベンダーはまた、顧客の設備投資を軽減し、サプライヤーに複数年の収益をもたらすロボティクスアズアサービスのトレンドを反映したサブスクリプション価格へと転換しています。

熟練した統合人材の能力制約がさらなる複雑さをもたらしています。顧客がレガシーPLCコードをクラウドAPIと統合できる認定チームを待つ間、プロジェクトが数四半期にわたって停滞することがあります。ターンキーかつサイバーセキュリティ対応のスタックを提供する企業は、激しい競争の中でもプレミアム価格決定力を獲得しています。

マテリアルハンドリングインテグレーション産業リーダー

Daifuku Co., Ltd.

KION Group AG

Honeywell International Inc. (Honeywell Intelligrated)

Swisslog Holding AG

Vanderlande Industries B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Vanderlande Industriesは、北米15か所の物流センターにわたるウォルマートの新しいフルフィルメントネットワークを自動化する3億米ドルの契約を発表しました。この契約には、統合ロボットシステムとAI搭載ソーテーション技術が含まれます。この複数年プロジェクトは、施設ごとに1日20万点のアイテムを処理できる次世代自律移動ロボットを組み込み、2027年までに完成する予定です。

- 2025年9月:KION Groupは、ローカスロボティクスの4億5,000万米ドルの買収を完了し、自律移動ロボットのポートフォリオとソフトウェア能力を大幅に拡大しました。この買収により、KIONはグローバルで350以上の施設に展開された実績のある倉庫ロボティクス技術を獲得し、急成長する協働ロボティクスセグメントにおける地位を強化しました。

- 2025年8月:Honeywell Intelligratedは、オハイオ州にあるアマゾンの新しいロボティクスフルフィルメントセンターに包括的なマテリアルハンドリング自動化を実装する1億8,000万米ドルの契約を獲得しました。この設置には、ピッキング作業において人間の従業員と協働するよう設計された高度なAI駆動の在庫管理システムと協働ロボットアームが含まれます。

- 2025年7月:Daifukuは、マテリアルハンドリングインテグレーションソリューションの成長するラテンアメリカ市場に対応するために設計された1億2,000万米ドルの先進製造施設のメキシコでの開設を発表しました。この施設は、地域の顧客要件に特化して構成されたコンベヤシステム、ソーテーション機器、自動保管ソリューションを生産します。

- 2025年6月:Swisslog HoldingはNVIDIAとの戦略的パートナーシップを完了し、SwisslogのマテリアルハンドリングノウハウとNVIDIAのエッジコンピューティング能力を組み合わせたAI加速型倉庫管理プラットフォームを開発します。このコラボレーションは、自動化施設のエネルギー消費を最大40%削減できるリアルタイム最適化アルゴリズムに焦点を当てます。

- 2025年5月:SSI Schäferは北米事業の拡大に8,500万米ドルを投資し、自動倉庫・自動搬出システムへの高まる需要に対応するためテキサス州とジョージア州に新しい統合センターを設立しました。この拡張には、重要インフラアプリケーション向けのサイバーセキュアなマテリアルハンドリングソリューションの開発に特化した研究施設が含まれます。

グローバルマテリアルハンドリングインテグレーション市場レポートスコープ

| ハードウェア |

| ソフトウェア |

| サービス |

| コンベヤシステム |

| 自動倉庫・自動搬出システム |

| ソーテーションシステム |

| ロボットシステム |

| パレタイジング・デパレタイジングシステム |

| その他のシステムタイプ |

| Eコマース・小売 |

| 食品・飲料 |

| 自動車 |

| 製薬 |

| サードパーティロジスティクス |

| その他のエンドユーザー産業 |

| 中小規模施設(10万平方フィート未満) |

| 大規模施設(10万~50万平方フィート) |

| メガ施設(50万平方フィート超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| システムタイプ別 | コンベヤシステム | |

| 自動倉庫・自動搬出システム | ||

| ソーテーションシステム | ||

| ロボットシステム | ||

| パレタイジング・デパレタイジングシステム | ||

| その他のシステムタイプ | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 食品・飲料 | ||

| 自動車 | ||

| 製薬 | ||

| サードパーティロジスティクス | ||

| その他のエンドユーザー産業 | ||

| 施設規模別 | 中小規模施設(10万平方フィート未満) | |

| 大規模施設(10万~50万平方フィート) | ||

| メガ施設(50万平方フィート超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のマテリアルハンドリングインテグレーション市場の規模はどのくらいですか?

2026年に530億4,600万米ドルに達し、CAGR 7.74%の予測により2031年までに776億1,000万米ドルに達する見込みです。

最も速く成長している地域はどこですか?

アジア太平洋地域は、急速な工業化と政府のインセンティブにより、2031年にかけてCAGR 9.88%で成長すると予測されています。

最も速く成長しているシステムタイプは何ですか?

企業が固定コンベヤから柔軟な自動化へと移行するにつれ、ロボットシステムがCAGR 10.55%で最も高い成長を示しています。

ソフトウェア需要が加速している理由は何ですか?

データ駆動型オーケストレーション、予知保全、クラウド分析により、ソフトウェアはCAGR 9.02%で最も速く成長するコンポーネントとなっています。

より速い採用への主な障壁は何ですか?

ブラウンフィールドサイトにおける高い初期設備投資が回収期間を最長7年まで延ばし、一部の中規模市場のオペレーターを躊躇させています。

最終更新日: