海洋電子機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.62 十億米ドル |

| 市場規模 (2030) | 8.91 十億米ドル |

| 成長率 (2025 - 2030) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋電子機器市場分析

海洋電子機器市場規模は2025年に62億米ドルに達し、2030年までに89億1,000万米ドルに達すると予測されており、CAGRは6.14%で推移します。国際海事機関(IMO)および船級協会の新規則に起因する強力な更新需要、保険業界のAI検証型状況認識への転換、そしてレクリエーション用ボーティングにおけるプレミアム化が相まって、海洋電子機器市場に持続的な勢いをもたらしています。船舶運航者は、統合ブリッジ、衛星ブロードバンド、予知保全パッケージを、燃料コスト削減、乗組員数の抑制、保険料管理の直接的な手段として捉えています。主要サプライヤーは、総設置コストを削減し認証サイクルを短縮するモジュール式のソフトウェア定義型プラットフォームで応えています。地政学的リスクの高まりと極地航路の交通量増加により、常時接続と サイバーセキュアな航法が中核的な購買基準として定着し、従来の外洋海運を大きく超えたアドレサブル顧客基盤が拡大しています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2024年の海洋電子機器市場シェアの53.52%を占め、サービスは2030年に向けてCAGR 8.21%で拡大する見込みです。

- 製品タイプ別では、航法システムが海洋電子機器市場をリードし、2024年の規模の37.21%を占めました。自動化システムは2030年にかけてCAGR 9.23%と最も高い成長率を示す見込みです。

- 船舶タイプ別では、商船が2024年の海洋電子機器市場シェアの47.29%を占め、レクリエーション用ボートおよびヨットは2030年に向けてCAGR 8.78%で成長すると予測されています。

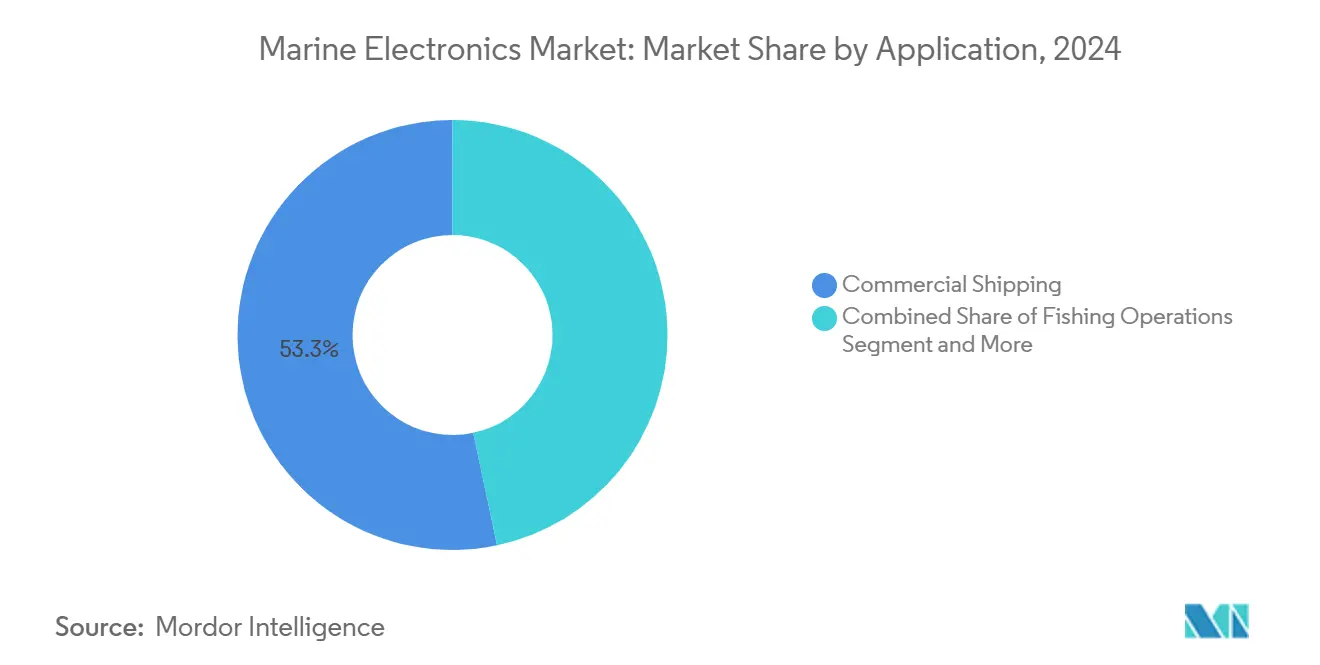

- 用途別では、商業海運が2024年の海洋電子機器市場の53.31%のシェアを占め、レジャーおよびレクリエーションは2030年にかけてCAGR 9.27%で拡大しています。

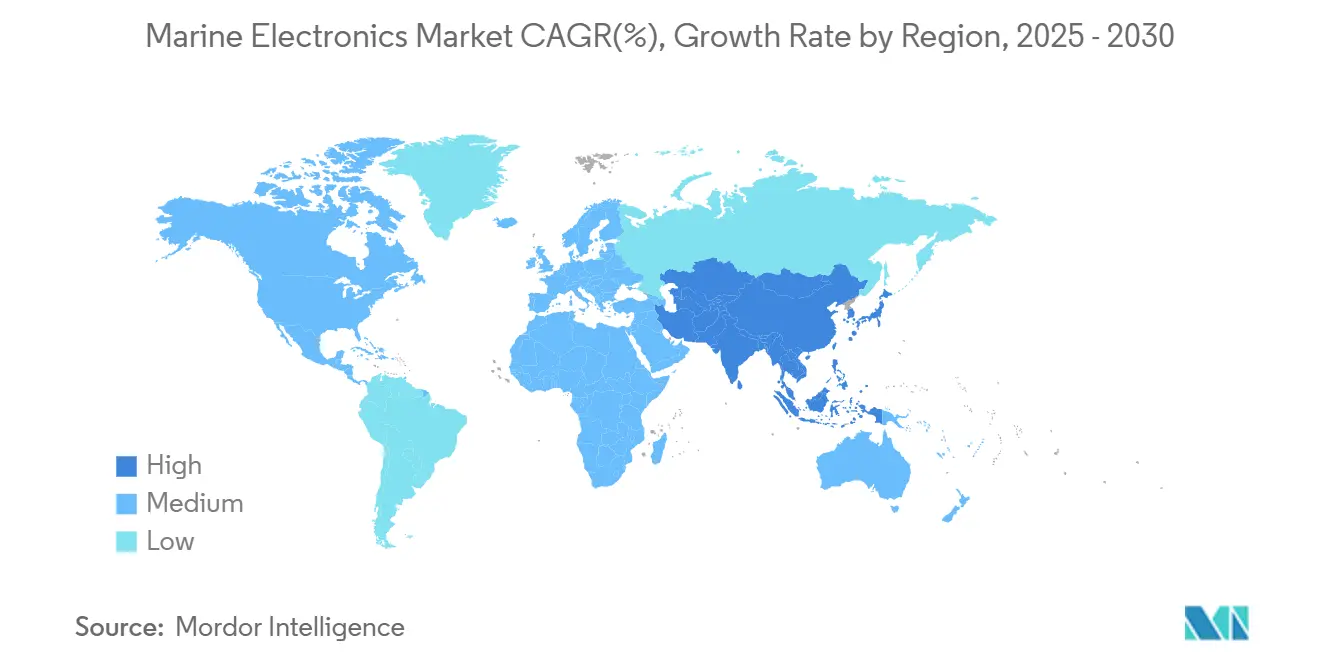

- 地域別では、アジア太平洋が2024年の海洋電子機器市場シェアの41.62%を占め、2030年に向けてCAGR 8.35%で前進しています。

世界の海洋電子機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合航法・通信安全に向けた規制の推進 | +1.8% | 世界規模、EUおよびIMOが主導 | 中期(2〜4年) |

| 自動化およびブリッジシステムによる効率向上 | +1.2% | アジア太平洋が中核、次いで欧州および北米 | 長期(4年以上) |

| レクリエーション用ボーティングによるプレミアム需要の拡大 | +0.9% | 北米およびEU、アジア太平洋の高級ニッチ市場 | 短期(2年以内) |

| 常時接続衛星コネクティビティの需要増大 | +0.7% | 世界規模、極地航路を重視 | 中期(2〜4年) |

| 保険会社によるAI駆動型状況認識の義務化 | +0.6% | 世界規模、高価値船舶を優先 | 中期(2〜4年) |

| 小型船舶の電動化によるセンサー採用の促進 | +0.4% | 欧州および北米がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合航法・通信安全システムに向けた規制の推進

2024年に発効したSOLAS第IV章改正により、強化されたVHFおよび統合遭難機能が義務付けられ、海洋電子機器市場が迅速に受注へと転換した世界規模の改修アップサイクルが引き起こされました[1]「SOLAS統合版2024年」、国際海事機関、imo.org。IACS UR E26/E27に基づくサイバーセキュアなアーキテクチャはさらに適用範囲を拡大し、暗号化およびパッチ管理基準を満たせないレガシーレーダーおよびECDISユニットの交換を船主に強いています。2025年1月からの洋上船舶への欧州排出量取引制度(EU ETS)の拡大適用により、検証済みCO₂報告ポータルへのデータ供給が必要な継続的監視機器が追加されます[2]「FuelEU海事規則」、欧州委員会、europa.eu。保険会社が非準拠船舶の引受を拒否するため、調達サイクルが短縮され、小型タグボートやパイロットボート運航者でさえ購買の波に加わっています。

燃料および乗組員効率のための自動化および統合ブリッジシステムの採用拡大

MAN Energy Solutionsは、リアルタイム航路最適化、自動トリムコントロール、予知エンジンチューニングなどの先進技術を単一のヒューマンマシンインターフェースに統合することで、燃料効率を向上できることを示しています[3]「ECOPAC燃料最適化ホワイトペーパー」、MAN Energy Solutions、man-es.com。アジア太平洋の船主は深刻な甲板士官不足に直面しており、認定ブリッジ自動化スイートの採用により、乗組員削減認定の取得と人件費の削減が可能になります。

2026年以降の保険会社によるAI駆動型状況認識の義務化

ロイズのシンジケートは、外洋航行船舶の保険基準を再構築する新たな引受条項を導入しました。この条項は、最も有利な船体・機械保険料率の適用を受けるために、船舶が高度な衝突回避システムを備えることを義務付けています。具体的には、一定のトン数を超える船舶は、コンプライアンス期間終了までに、光学レーダーとリアルタイム意思決定支援を組み合わせたAI搭載モジュールを装備することが求められます。SEA.AI技術の初期パイロット展開では、ニアミス事故の削減において有望な結果が得られており、参加オペレーターに即時の保険料優遇が付与されています。この変化は、海事オペレーションにおける安全性、自動化、リスク軽減への関心の高まりを示しています。

低消費電力センサーネットワークの需要を加速させる小型船舶の電動化

欧州の内陸水路オペレーターは排出量上限を満たすために電気推進に移行していますが、バッテリーの持続時間は50mW未満の消費電力を持つ超高効率センサーに依存しています。サプライヤーは現在、波力エネルギーハーベスターで駆動するCANオープンノードを展開し、ホテル負荷の消費を削減しながら24時間365日のビルジ、温度、構造健全性データフィードを提供しています。したがって、海洋電子機器市場はエネルギー管理マイクログリッドへと拡大しており、これは5年前にはほぼ存在しなかった収益プールです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代多機能システムの高い設備投資 | -1.1% | 世界規模、小規模オペレーターへの影響が最大 | 短期(2年以内) |

| 半導体サプライチェーンの混乱 | -0.8% | 世界規模、アジア太平洋の製造拠点 | 中期(2〜4年) |

| IoT船舶システムのサイバーセキュリティのボトルネック | -0.6% | EUおよび北米が主導 | 中期(2〜4年) |

| RF周波数帯域の混雑によるレーダーおよび通信への影響 | -0.4% | 主要な世界の港湾、アジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代多機能システムの高い初期コスト

多くの単船オーナーは、船級の期限が迫らない限り、パナマックスバルカーへの統合ブリッジシステムの改修を多大な投資と見なして先送りにしています。財務的な負担は初期アップグレードにとどまらず、ソフトウェアサブスクリプション、海図更新、AIアナリティクスなどの継続的な費用がさらに予算を圧迫します。有望な運賃収入が見込まれる地域でさえ、これらの増大するコストがオーナーによる全船隊へのアップグレード採用を妨げており、海運業界における業務の近代化と予算管理の間の微妙なバランスを浮き彫りにしています。

IoT船舶システムのサイバーセキュリティ認証のボトルネック

IACS UR E26/E27規制の下、船舶に接続されるすべての機器はペネトレーションテストを受け、詳細なソフトウェア部品表を提供しなければなりません。しかし、認定試験機関の処理能力は限られており、認証待ちの製品の大幅なバックログが生じています。

この遅延は、複数回のテストを受ける財政的余裕を持たない小規模ベンダーにとって特に負担が大きいです。その結果、製品の多様性が低下し、船級承認機器のコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がハードウェアの優位性を上回る

ハードウェアは、レーダー、ECDIS、AISの設置義務により、2024年の海洋電子機器市場シェアの53.52%を占めました。ほとんどの機器は7〜10年の交換サイクルを持ち、運賃低迷期でも基本的な需要の安定性を確保しています。それでも船舶のデジタル化はサービス収益を押し上げており、CAGR 8.21%での上昇が見込まれています。予知保全ダッシュボード、デジタルツイン、サイバーセキュリティパッチ管理により、支出は月額料金を課すクラウドホスト型プラットフォームへとシフトし、収益は受注から継続的なものへと移行しています。

船主はますます、ソフトウェアアップグレードと24時間365日のリモート診断を保証する複数年サービス契約とセンサーをバンドルするようになっています。この「ハードウェアプラスサービスとしてのX」バンドルはライフサイクルコストを低下させ、サプライヤーとの関係を固定化します。その結果、サービスマージンはハードウェアマージンを5〜8パーセントポイント上回り、ハードウェア大手がアナリティクス系スタートアップを買収する動機となっています。これは、DNVが2024年にCyberOwlを買収して船級調査と並行して脅威インテリジェンスサブスクリプションを販売したことと同様の動きです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:自動化システムが航法のリーダーシップを加速して追い越す

SOLASの搭載義務により、航法システムは依然として海洋電子機器市場の37.21%を占めており、需要は更新を通じて安定を維持するでしょう。しかし、スマートオートパイロットから動的位置制御装置に至る自動化ユニットは、乗組員不足と脱炭素化が機械制御への関心を高める中、CAGR 9.23%でトップの成長を示しています。自動化パッケージはますます推進、ホテル負荷、航路計画を1つのプロセッサに統合し、旧来の船隊へのクロスセルの機会を生み出しています。

通信スイートは、GMDSS、VDRリプレイ、高スループット衛星を単一ラックに組み込むデータ交換義務の高まりから恩恵を受け、プレミアムな音声・映像オプションはレクリエーションの波に乗っています。全体として、海洋電子機器市場はソフトウェアが新機能を解放する多機能コンソールへと進化しており、物理的なフットプリントを縮小し、船舶の改修を簡素化しています。

船舶タイプ別:レクリエーションセグメントがプレミアム技術採用を牽引

商船は2024年のシェアの47.29%を占め、船隊の保険加入を維持する義務的な電子海図、長距離追跡、航海データレコーダーを吸収しました。しかし、レクリエーション層は商業グレードのソナー、拡張現実ヘッドアップディスプレイ、ワイヤレスドッキングを採用することで8.78%の増分トップライン成長を牽引しています。ヨットビルダーは現在、MFDのドロップインを加速させ、ドック作業時間を短縮するために、工場でNMEA 2000バックボーンを事前配線した状態で注文しています。

海洋電子機器市場は、ボート上でのリモートワークや2〜3週間のクルージング旅程を可能にするライフスタイルの変化を活用しています。これらのユースケースにはクラウドルート同期とエンターテインメントストリーミングが必要であり、かつてはスーパーヨットに限られていた衛星および5Gシステムへの需要を生み出しています。メーカーはレクリエーション分野でブランドの威信を獲得し、その後、元ヨットキャプテンが経営する小規模沿岸トレーダーへのブリッジ改修を提案する際にそれを活用しています。

用途別:レジャーの成長が商業海運の基盤を上回る

商業海運は海洋電子機器市場の53.31%のシェアを維持しており、そのコンプライアンスのタイムラインは、景気循環的な収益低迷期においても安定した改修をほぼ保証しています。船隊全体のデジタル化戦略は燃料分析と状態基準保全に焦点を当てており、接続センサーを必須要件としています。

レジャーおよびレクリエーションはCAGR 9.27%で拡大しており、チャーターオペレーターが初心者の操舵者を安心させるためにAI衝突回避と360度カメラドッキング支援を標準化することで推進されています。家族がヨットのダッシュボードに自動車のUXを期待するようになるにつれ、商業とレジャーのソリューションの境界が曖昧になり、サプライヤーはタッチスクリーンの人間工学を洗練させ、後にワークボートの製品ラインに移行させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:IoTシステムがデジタルトランスフォーメーションをリード

GPSおよびレーダーは43.21%の市場シェアを維持していますが、成長の主役はIoTおよびスマートシップ・プラットフォームに譲り、CAGR 9.35%を記録しています。ブルートゥース低エネルギー温度タグ、振動MEMS、エッジAIチップが機関室に普及し、集中型アナリティクスに供給するデータセットを生成しています。海洋電子機器市場は、センサーノードをコストで販売し、サブスクリプションを通じてデータポータルを収益化することで新たな収益を生み出しています。

魚群探知機ソナーは、より広いチャープ帯域幅とリアルタイム3Dディスプレイで進化し、小規模漁業の漁獲量を向上させています。船舶用オートパイロットは機械学習を統合して積載条件と波の動態を補正し、航路偏差を半減させています。衛星コネクティビティはすべての技術カテゴリーにわたる加速要因であり続け、ビッグデータモデルと無線ファームウェアアップデートに必要なアップリンク帯域幅を提供しています。

地域分析

アジア太平洋は2024年に海洋電子機器市場シェアの41.62%を占め、2030年に向けてCAGR 8.35%で拡大すると予測されています。中国の造船所は2024年に5,804隻の輸出船を引き渡し、25.1%の増加を記録し、新造船仕様に国産レーダー、ECDIS、AIカメラを組み込みました。韓国と日本はR&D力を加え、デュアルフュエル自動化センターと無人水上船(USV)テストベッドを先駆けて開発し、地域のコンテンツ価値を高めています。ベトナムとフィリピンのASEAN造船所は低コストのソリッドステートレーダーの調達を増やしており、スペアおよびソフトウェアの下流アフターマーケットを拡大しています。

北米はプレミアムなレクリエーション用電子機器とサイバーセキュアなブリッジ改修に対して高い支払い意欲を示しています。2025年7月に発効する米国沿岸警備隊のサイバー規則により、船主は暗号化されていないネットワークスイッチの交換を迫られ、船級認定製品のバックログが持続しています。五大湖のオペレーターはスターリンクブロードバンドを活用してジャストインタイムの入港を調整し、待機料を削減して高スループットアンテナのROIを実証しています。

欧州は環境政策を成長の梃子として活用しています。FuelEU海事規則と拡大されたEU ETSは継続的な排出データ収集を義務付け、センサーゲートウェイとカーボン計算ダッシュボードの急速な普及を促進しています。ノルウェーはMASS試験をリードし、自律フェリーが商業航路で運航することを認める暫定規制を発行し、高度なライダーフュージョンパッケージを迅速に発注しています。

中東はジェベル・アリとダンマームの大規模港湾拡張を通じて需要を強化しています。アフリカの機会は、国際石油メジャーの入札要件を満たすためにハイブリッド電力監視を設置する洋上支援船に集中しています。

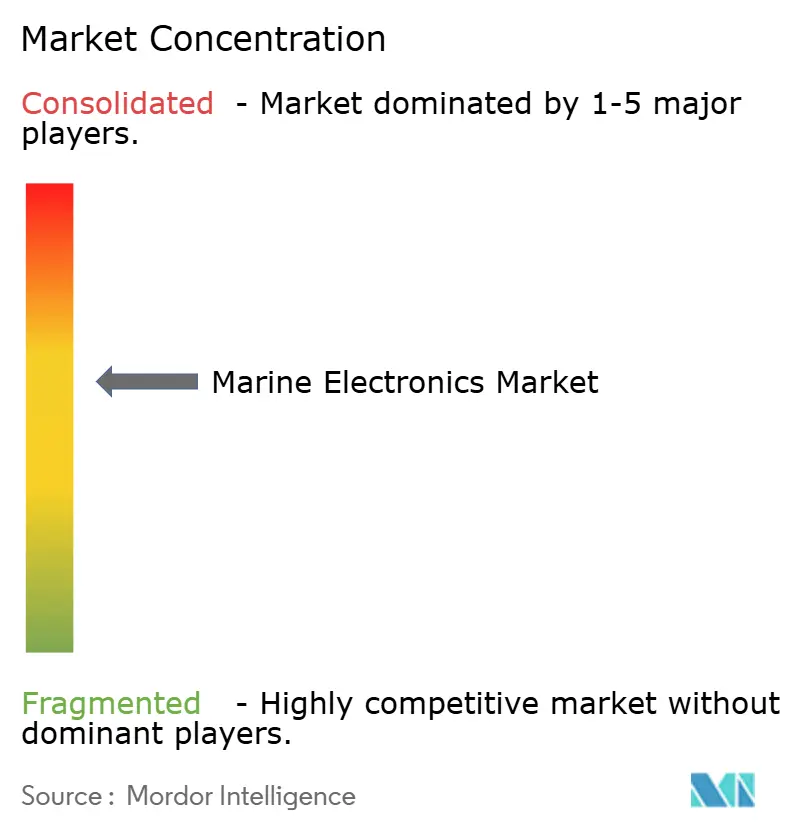

競合環境

市場構造は中程度に集中しており、センサー、ディスプレイ、コネクティビティのアドオン分野で200社以上のニッチサプライヤーが競合しています。Garminは、LumishoreのRGBWライティングをOneHelm エコシステムに統合することでフットプリントを拡大し、設置工数を30%削減する一貫した「プラグアンドプレイ」スタックを提供しています。Furunoはパナソニックとパートナーシップを結び、NavNetプラットフォーム内にサイバーセキュアなプロセッサを組み込み、競合他社に先駆けてUR E26要件を満たしました。Raymarineはエコシステムモデルに転換し、WATCHIT、Maretron、CMC MarineとのOEM契約を締結して、1隻あたりの統合コストを削減し、アクセサリー収益を確保しています。

SEA.AIやAvikusなどの新興プレーヤーはニューラルネットワーク衝突回避に特化し、保険割引を求めるLNGキャリア船主とのパイロット契約を獲得しています。Kongsberg Maritimeは防衛分野での実績を活かし、衛星リンクなしで自律調査船隊を支援する超高信頼性の海事ブロードバンド無線を供給しています。特許出願はセンサーフュージョン、エッジコンピューティング、サイバーセキュアなリモートパッチングに集中しており、海洋電子機器市場が自律性に向かうにつれて長期的なシェア獲得を左右する能力として期待されています。

海洋電子機器産業のリーダー企業

Garmin Ltd.

Furuno Electric Co., Ltd.

Navico Group

Raymarine

Kongsberg Maritime

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Raymarineは、オープンエコシステム戦略を推進するため、WATCHIT、Maretron、CMC Marineとの統合を正式化しました。

- 2024年5月:Raymarineは、電動ドライブのテレメトリーをヘルムディスプレイに統合するためにePropulsionと提携しました。

世界の海洋電子機器市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 航法システム |

| 通信機器 |

| 自動化システム |

| 音響・映像機器 |

| 商船 |

| 漁船 |

| レクリエーション用ボート・ヨット |

| 軍用船舶 |

| 商業海運 |

| 漁業操業 |

| レジャーおよびレクリエーション |

| 防衛および監視 |

| GPSおよびレーダーシステム |

| 魚群探知機およびソナー |

| 船舶用オートパイロット |

| 衛星コネクティビティ |

| IoTおよびスマートシップシステム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 製品タイプ別 | 航法システム | |

| 通信機器 | ||

| 自動化システム | ||

| 音響・映像機器 | ||

| 船舶タイプ別 | 商船 | |

| 漁船 | ||

| レクリエーション用ボート・ヨット | ||

| 軍用船舶 | ||

| 用途別 | 商業海運 | |

| 漁業操業 | ||

| レジャーおよびレクリエーション | ||

| 防衛および監視 | ||

| 技術別 | GPSおよびレーダーシステム | |

| 魚群探知機およびソナー | ||

| 船舶用オートパイロット | ||

| 衛星コネクティビティ | ||

| IoTおよびスマートシップシステム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海洋電子機器市場の現在の規模はいくらですか?

海洋電子機器市場規模は2025年に62億米ドルであり、2030年までに89億1,000万米ドルに成長すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋は海洋電子機器市場シェアの41.62%を占め、CAGR 8.35%で最も急成長している地域でもあります。

規制の変化は需要にどのような影響を与えていますか?

IMOの新たな安全、サイバーセキュリティ、排出規制により、船主はレガシーハードウェアの交換を迫られ、義務的なコンプライアンスサイクルを通じて市場成長を加速させています。

衛星コネクティビティはどのような役割を果たしていますか?

手頃な価格の低軌道(LEO)サービスがコネクティビティをオプションから必須へと変革し、リアルタイム報告を可能にし、新たなデジタルサービス収益ストリームを支援しています。

どのセグメントが最も急速に拡大していますか?

自動化システムは、乗組員削減と燃料効率化の目標に牽引され、CAGR 9.23%で最も高い成長を記録しています。

最終更新日: