哺乳類細胞発酵技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

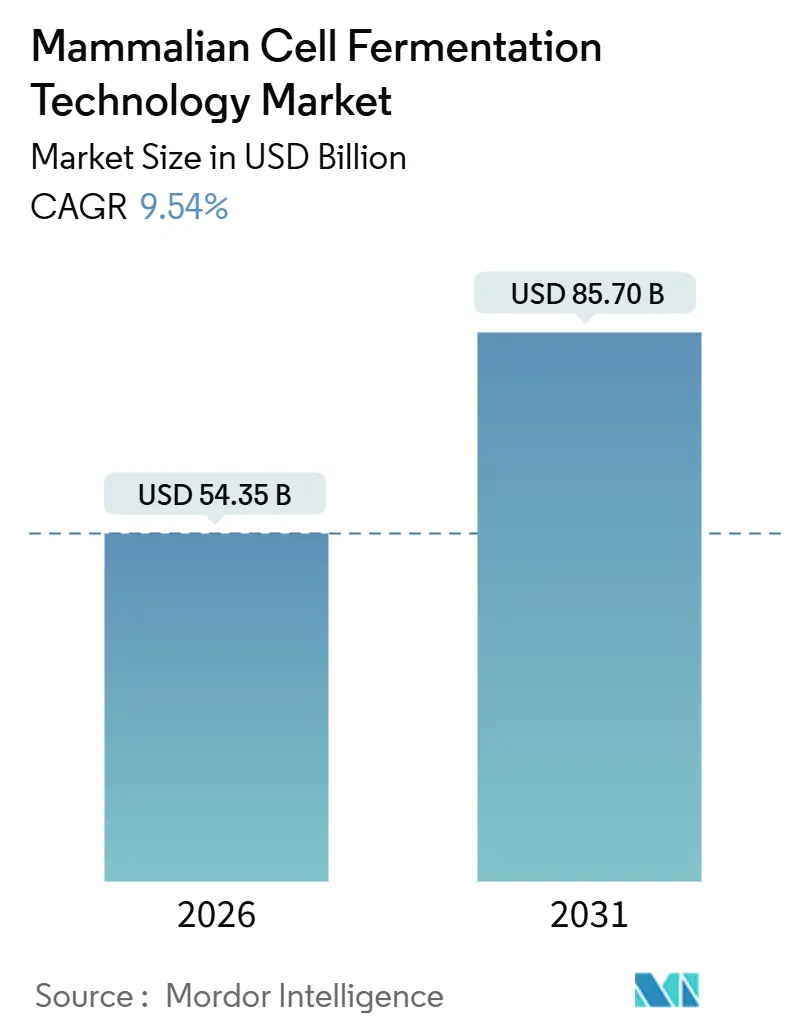

| 市場規模 (2026) | 54.35 十億米ドル |

| 市場規模 (2031) | 85.70 十億米ドル |

| 成長率 (2026 - 2031) | 9.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる哺乳類細胞発酵技術市場分析

哺乳類細胞発酵技術市場規模は2026年にUSD 543.5億と推定され、予測期間(2026年~2031年)にCAGR 9.54%で成長し、2031年までにUSD 857.0億に達する見込みです。

成長の勢いは三つの構造的変化に起因しています。モノクローナル抗体が米国の最近の新薬承認の半数以上を占めていること、シングルユース撹拌槽型バイオリアクターが新規設備増設の主流となっていること、そして医薬品受託開発製造機関(CDMO)がバイオシミラーおよび細胞療法の受注獲得に向けてパーフュージョンスイートを拡張していることです。AIを活用した培地最適化による上流工程の生産性向上と、低せん断バブルカラムシステムへのサプライチェーン投資が製造コストを圧縮し、サイト選定戦略を再構築しています。一方、欧州連合における炭素国境税は地域化された原料生産を加速させており、Thermo FisherおよびSartoriusのリアルタイム分析プラットフォームはバイオリアクターをコネクテッド資産へと転換し、力価ドリフトを事前に予測しています。競争の焦点はそのため、容器規模からソフトウェアインテリジェンスへとシフトしており、プラットフォームリーダーはシングルユースハードウェア、センサー、クラウドベースの制御ループをサブスクリプションモデルにバンドルして継続的な収益を確保しています。

主要レポートのポイント

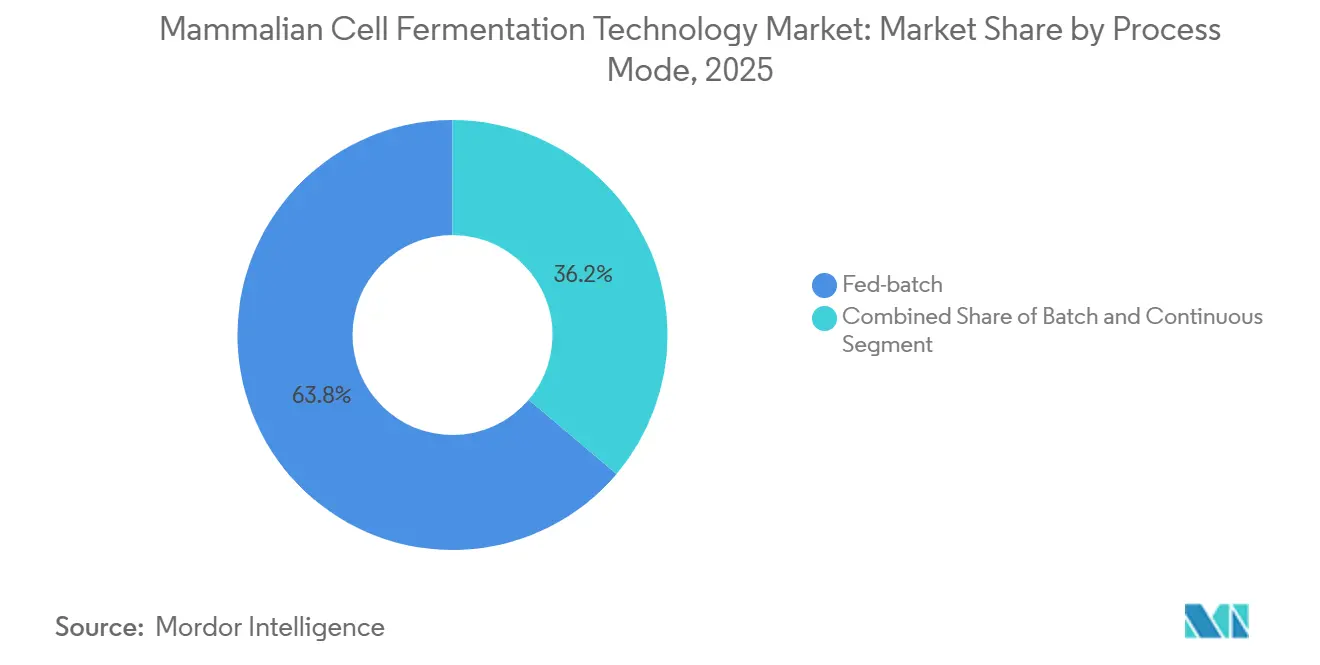

- プロセスモード別では、フェドバッチが2025年の哺乳類細胞発酵技術市場シェアの63.81%を占め、連続パーフュージョンは2031年にかけて9.94%のCAGRで拡大する見込みです。

- バイオリアクタータイプ別では、シングルユース撹拌槽型システムが2025年に56.29%の収益シェアでトップとなり、バブルカラムおよびエアリフト設計は2031年にかけて最速の10.81%のCAGRを記録する見込みです。

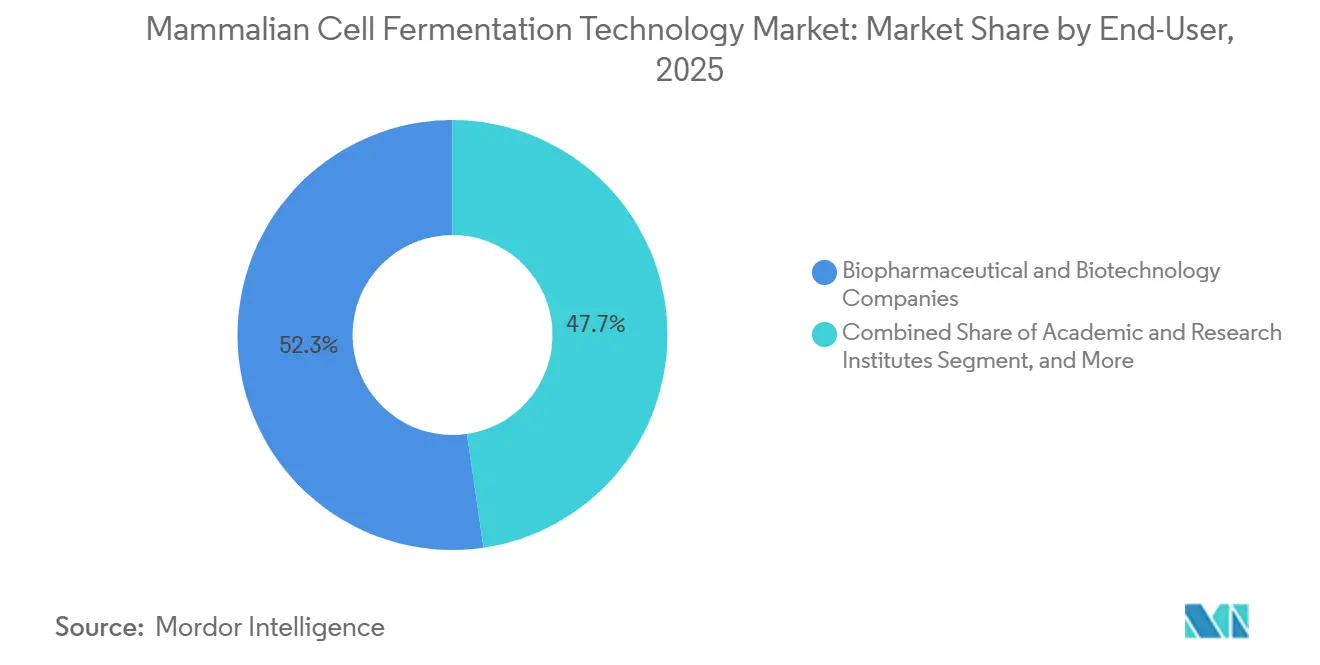

- エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業が2025年の支出の55.82%を占め、CDMOは予測期間中に最高の11.22%のCAGRを記録する見込みです。

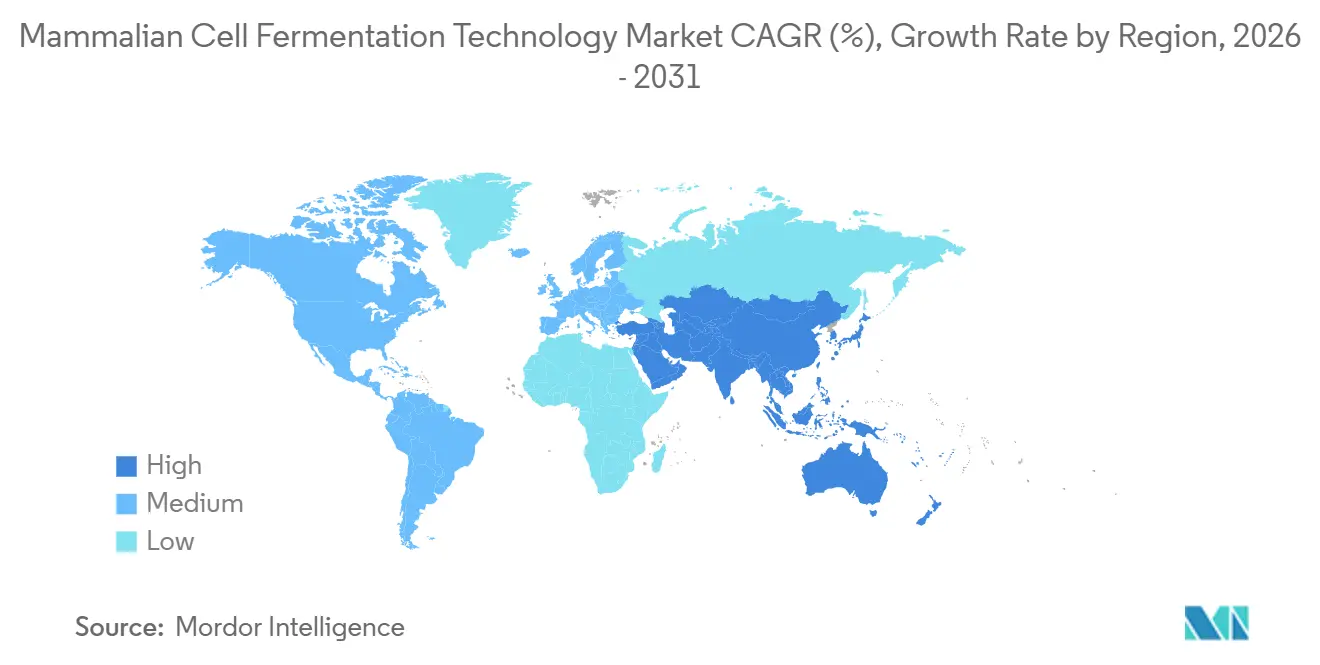

- 地域別では、北米が2025年の哺乳類細胞発酵技術市場において40.03%のシェアを維持しましたが、アジア太平洋は中国および韓国における設備拡張を背景に12.95%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の哺乳類細胞発酵技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 治療用モノクローナル抗体の需要増大 | +2.8% | 北米、欧州 | 長期(4年以上) |

| シングルユースバイオリアクターおよび使い捨てアセンブリへの急速なシフト | +2.1% | 北米、アジア太平洋 | 中期(2~4年) |

| アジア太平洋におけるバイオ製造能力の拡大 | +1.9% | アジア太平洋 | 中期(2~4年) |

| AIによる培地最適化が超低CSPR(細胞比灌流速度)パーフュージョンを実現 | +1.2% | 北米、欧州、中国 | 長期(4年以上) |

| CDMOが大規模パーフュージョンスイートを追加するアウトソーシングブーム | +1.6% | 北米、欧州 | 中期(2~4年) |

| 地域発酵ハブを支援する炭素国境税 | +0.8% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治療用モノクローナル抗体の需要増大

2024年に米国食品医薬品局(FDA)が承認した55の新薬のうち31がモノクローナル抗体であり、複雑なバイオロジクスへの着実なシフトが浮き彫りになっています。設備投資もこれに追随しており、Lonza GroupはカリフォルニアのVacavilleに20,000リットルのシングルユースバイオリアクター4基を追加するためにUSD 12億を投資し、Fujifilm Diosynth Biotechnologiesはノースカロライナ州の10のパーフュージョンスイートに同規模の投資を確約しています。[1]Lonza Group、「投資家向けプレゼンテーション2025年」、lonza.com欧州でも同様のトレンドが見られ、欧州医薬品庁は2025年に14件のバイオシミラー抗体申請を承認しており、それぞれが専用の細胞株トレインを必要としています。パーフュージョンは細胞を最大60日間指数増殖期に維持し、12 g/Lの力価を達成します。この生産性により、2,000リットルのパーフュージョンリアクター1基で10,000リットルのフェドバッチ容器3基を代替でき、フィルフィニッシュ工程のためのクリーンルームスペースを確保できます。スポンサーは後期段階の読み出しに先立ち、複数年のスロットを確保してローンチタイムラインのリスクを低減しています。

シングルユースバイオリアクターおよび使い捨てアセンブリへの急速なシフト

シングルユース撹拌槽型は2025年の世界設置容量の56.29%を占め、ステンレス鋼製造および洗浄スキッドに関連するUSD 1,800万~2,500万の設備投資コストを排除しました。[2]Sartorius AG、「プレスリリース2025年10月」、sartorius.comWuXi Biologicsは2024年から2025年にかけて5,000リットルユニットを18基新設し、コミッショニング期間を24ヶ月から14ヶ月に短縮し、2025年中に47件の追加CDMOコントラクトへの道を開きました。しかし規制上の圧力は強まっており、FDAの2024年3月Q3Eアップデートは18ヶ月の安定性ウィンドウにおける浸出物濃度を1 ppmに制限しており、レガシーバッグの22%はこの基準を満たすことができません。Sartoriusはこれに対応し、2025年10月にFlexsafe Proバッグを発売しました。三層共押出構造により白金残留物を85%削減しますが、34%の価格プレミアムが加わります。商業規模の製造業者は現在、ステンレス鋼リアクターとシングルユースハーベストバッグを組み合わせたハイブリッドレイアウトを採用し、上流工程の容量を犠牲にすることなく浸出リスクを排除しています。

アジア太平洋におけるバイオ製造能力の拡大

アジア太平洋は2024年から2025年にかけて、中国、インド、韓国を中心に120万リットルの哺乳類細胞培養能力を追加しました。北京のCNY 186億の補助金プールは、2026年初頭に稼働した240,000平方メートルのWuXi Biologicsキャンパスを支援し、500リットルから5,000リットルの容器アレイを収容しています。インドのBioNESTスキームはパイロットスケールリアクターへの補助アクセスを提供する6つの地域ハブを共同出資し、国内スタートアップのシード投資を40%削減しました。韓国の税制優遇措置はSamsung BiologicsとCelltrionが同国のCDMOリーダーシップを拡大するのを支援し、AGC Biologicsは国内スポンサーを対象とした50,000リットルの工場を横浜に開設しました。多国籍製薬企業はそのため、臨床・ローンチチェーンを分割し、アジア太平洋でフェーズI/II材料を製造して30%の労働コスト削減を実現しながら、規制当局を満足させるために北米または欧州で商業供給を維持しています。

AIによる培地最適化が超低CSPR(細胞比灌流速度)パーフュージョンを実現

ベイズアルゴリズムは現在、わずか200の初期条件から栄養素取り込みプロファイルを推定することで、培地開発サイクルを18ヶ月から6ヶ月に短縮しています。Thermo FisherのBioProduction Cloudはラマン分光法をハイブリッド機構的・機械学習モデルに接続し、4時間ごとにグルコースおよびアミノ酸フィードを調整することで、体積生産性を22%向上させ、2,000リットルバッチあたりUSD 180,000を節約しています。[3]Thermo Fisher Scientific、「BioProductionソリューション」、thermofisher.comSartoriusのAmbrデジタルツインは手動サンプリングの36時間前に乳酸スパイクを予測し、力価ドリフトが顕在化する前に防止します。このような最適化により、細胞比灌流速度を1細胞あたり1日0.03 nL未満に抑え、培地使用量を半減させ、クロマトグラフィー樹脂消費量を28%削減します。採用は上位CDMOに集中しており、中規模プロバイダーはクローズドループ制御に必要なデータインフラを欠いています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 化学的に定義された培地・フィードの高コスト | –1.4% | グローバル | 中期(2~4年) |

| シングルユースシステムにおける抽出物・浸出物リスク | –0.9% | 北米、欧州 | 短期(2年以内) |

| 無菌使い捨てバッグおよびフィルターのサプライチェーンボトルネック | –1.1% | グローバル | 短期(2年以内) |

| パーフュージョンプロセスエンジニアの不足 | –0.8% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化学的に定義された培地・フィードの高コスト

化学的に定義された培地は2026年初頭に1キログラムあたりUSD 1,200~1,800のコストがかかり、フェドバッチキャンペーンにおけるモノクローナル抗体の製造コストの28%を占めました。組換えインスリン価格はサプライヤー統合を受けて2023年から2025年にかけて34%上昇し、1グラムあたりUSD 150のコスト目標を目指すバイオシミラー開発者を圧迫しています。革新的医薬品はその負担を吸収できますが、小規模スポンサーはバッチ変動を引き起こす加水分解物ブレンドに回帰する傾向が強まっており、規制当局の精査を招いています。FDAのQ3Eガイダンスは、シングルユースアセンブリで使用される各樹脂製剤に対して18ヶ月の浸出物試験を義務付けることでさらにコストを増加させ、プラットフォーム適格性確認を遅延させ、在庫保有費用を膨らませています。SartoriusのプレミアムFlexsafe Proバッグは白金残留物を軽減しますが、34%の価格上昇により採用は高付加価値の抗体薬物複合体に限定されています。

無菌使い捨てバッグおよびフィルターのサプライチェーンボトルネック

無菌バッグおよび0.2ミクロンフィルターのリードタイムは2026年初頭に14週間に延長し、2023年水準の2倍以上となりました。これはSartorius、Thermo Fisher、Merck KGaAが世界設備能力の合計78%を支配しているためです。WuXi Biologicsは2025年後半に蘇州の5,000リットルリアクター4基の立ち上げを11週間遅延せざるを得なくなり、推定USD 1,800万の機会損失が生じました。この制約はポリマーフィルムのガンマ線照射スロットの限界に起因しています。Sartoriusはゲッティンゲンのバッグスループットを2027年第3四半期までに倍増させるためにEUR 1億2,000万を投資していますが、アナリストは2028年まで二桁週のリードタイムが続くと予測しています。垂直統合が始まっており、Lonza GroupはRepligen社のアセンブリ事業の40%株式を2024年に取得し、米国サイト向けの専用供給を確保しました。並行して、人員不足によりCDMOは高コストの外部エンジニアに依存せざるを得ず、Thermo Fisherの12週間パーフュージョンコース(初年度に140名の専門家を輩出)などの社内研修アカデミーの価値が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスモード別:フェドバッチの定着にもかかわらず連続プロセスが台頭

フェドバッチプロセスは2025年収益の63.81%を占め、規制上の安心感と既存の労働力ルーティンへの親しみが根強いことを示しています。それでも、連続パーフュージョンは腫瘍学パイプラインが厳格な不純物プロファイルを要求し、AIが体積力価を12 g/Lに向けて向上させるにつれて、9.94%のCAGRで前進しています。AIガイドのフェドバッチが8 g/Lに達すると、パーフュージョンの優位性は縮小し、生産性ギャップは46%に縮まり、資本集約的な連続レイアウトは高付加価値分子に対してより選択的になります。規制当局はICH Q13の下で2022年以降14件の商業連続申請を承認していますが、バリデーションパッケージには追加で6~9ヶ月を要しており、採用を抑制しています。

バッチモードは8%の使用率を維持しており、主に発見研究や学術分野で使用されています。ここでは単純さが生産性の制約を上回ります。米国国立標準技術研究所のハブは現在、補助金付きの200リットルバッチリアクターを提供し、初期開発コストを40%削減し、この構成の関連性を強化しています。全体として、プロセスモードの選択は二極化しています。フェドバッチは大規模商業抗体のベースラインとして残り、連続パーフュージョンはニッチな細胞療法および抗体薬物複合体プロジェクトでシェアを獲得し、小規模バッチはアクセスしやすいトレーニングプラットフォームとして継続しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

バイオリアクタータイプ別:シングルユースの優位性とバブルカラムの台頭

シングルユース撹拌槽型は2025年設備能力の56.29%を占め、洗浄バリデーションを不要とし、施設タイムラインをほぼ1年短縮しました。しかし、ステンレス鋼システムは商業規模(2,000リットル以上)で34%のシェアを維持しており、年間12サイクル以上製造されるブロックバスター抗体においては高稼働率がスチームインプレース(SIP)の経済性を魅力的にしています。バブルカラムおよびエアリフト設計は10.81%のCAGRを記録しており、せん断応力を68%低減することで抗体薬物複合体上の細胞毒性ペイロードを保護します。PBS Biotechの垂直ホイールリアクターは2025年のパイロット試験で9.4 g/Lの力価を達成し、より低いエネルギー投入で撹拌槽型の出力に匹敵しました。

シングルユースリアクターの哺乳類細胞発酵技術市場はステンレス鋼を2025年に上回り、予測期間の各年でリードを拡大しています。しかし、バブルカラムシステムの哺乳類細胞発酵技術市場シェアは依然として低い一桁台にとどまっており、技術が1,000リットルのプロトタイプを超えてスケールアップすれば破壊的な成長の余地があることを示唆しています。ステンレス鋼容器とシングルユースハーベストバッグを組み合わせたハイブリッド施設は、後期段階のパーフュージョンにおいて標準となっており、スループットと抽出性の管理のバランスを取っています。

エンドユーザー別:CDMOの急増がバリューチェーンを再構築

バイオ医薬品・バイオテクノロジー企業は2025年支出の55.82%を占めましたが、アウトソーシングの加速に伴いそのシェアは低下しています。CDMOに割り当てられた哺乳類細胞発酵技術市場規模は最も速く成長すると予測されており、Lonza Group、Samsung Biologics、WuXi Biologicsがスポンサーが数年前から予約できるスイート設備を事前構築していることが原動力となっています。学術・研究機関は需要の8%を占め、通常は初期発見のために50リットルおよび200リットルシステムを運用しています。Thermo Fisherのターンキートレーニングは、学術機関によるパーフュージョン採用を妨げるスキルギャップに対処しています。

パンデミック対応に従事する政府研究所などその他のエンドユーザーは、Lonza Groupのようなプロバイダーとのサージ契約に依存しており、同社は迅速なワクチン対応のために40,000リットルの予備設備を維持しています。明確な分断が生まれています。大手製薬企業は高量ブロックバスター向けに社内ステンレス鋼ブロックを維持する一方、小規模イノベーターおよびバイオシミラー企業は資本負担を回避するためにほぼすべての量をCDMOに委託しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年の哺乳類細胞発酵技術市場において40.03%のシェアを保持しており、Lonza GroupのVacavilleおよびPortsmouthサイト、ならびにThermo Fisherのマサチューセッツ州およびノースカロライナ州クラスターなどの大手企業が牽引しています。地域成長はアジア太平洋と比較して鈍化していますが、ブロックバスターのローンチ、規制上の親しみやすさ、および深い人材プールが防御的な優位性を提供しており、安定した成長が続いています。

アジア太平洋は12.95%のCAGRで最も速く拡大しています。WuXi Biologicsの240,000平方メートルの無錫キャンパスが2026年に稼働し、Samsung Biologicsは仁川に784,000リットルという世界最大の単一サイト総設備能力を運営しています。インドのBioNESTハブと韓国の手厚い税制優遇措置は、地域開発者が地域コンテンツ要件を満たしながら製造コストを削減するのを支援しています。中東・アフリカおよび南米の哺乳類細胞発酵技術市場シェアは依然として小さいですが、2027年に予定されているサウジアラビアのリヤドにおけるUSD 8億5,000万の施設は段階的な多様化を示しています。

欧州における炭素国境税の台頭はポーランドおよびアイルランドでの地域化された原料加工を促進しており、シンガポールの再生可能エネルギー駆動サイトはサプライチェーンをさらに再分配しています。多国籍企業はデュアルネットワークをますます展開しています。スピードとコストのためにアジア太平洋で臨床バッチを製造し、規制上の利便性のためにOECD地域で商業供給を維持しています。

競争環境

上位5社のサプライヤーであるLonza Group、Thermo Fisher Scientific、Sartorius Stedim、Samsung Biologics、WuXi Biologicsは2025年に世界設置容量の相当なシェアを支配しており、哺乳類細胞発酵技術市場に中程度の集中プロファイルをもたらしています。プラットフォームリーダーは三つの収束するプレイブックを追求しています。第一に、Sartoriusのような機器・消耗品スペシャリストはセンサー、バッグ、デジタルツインを統合してユーザーを独自エコシステムに囲い込んでおり、2024年のFlexsafe Proバッグおよび AmbrソフトウェアからのEUR 6億8,000万の収益がその証拠です。第二に、Samsung BiologicsやWuXi Biologicsのようなメガ CDMOは20,000リットルのパーフュージョンスイートを事前構築し、市場投入スピードを必要とするバイオシミラー生産者を誘致しています。第三に、PBS BiotechやCellexusなどのニッチイノベーターは、抗体薬物複合体向けの低せん断500~1,000リットルパーフュージョンなど、未開拓セグメントを攻略しています。

投資は依然として積極的であり、Lonza Group、Thermo Fisher、Sartoriusは2024年から2025年にかけてシングルユースプラットフォーム拡張に合計USD 36億を投入し、リードタイムの短縮と規模の経済の構築を目指しています。Sartoriusは白金触媒残留物を除去するためにポリマー化学分野で14件の特許を申請し、レガシーバッグバリデーションの22%を停滞させたFDAの懸念に直接対応しています。小規模プロバイダーはサプライリスクに対してヘッジするために戦略的パートナーシップを形成しています。Lonza GroupによるRepligen社のアセンブリ事業の少数株取得は、米国サイト向けの優先バッグ割り当てを確保しています。

競争の激しさはそのため、容器容量だけでなく、ソフトウェア能力、サプライチェーンの回復力、および資本の深さによって定義されています。その結果、上位CDMOはクラウド分析を力価向上だけでなく、規制申請を簡素化する差別化されたKPIダッシュボードの生成にも活用し、デジタルエコシステムに囲い込まれたスポンサーにとってのスイッチングコストを生み出しています。

哺乳類細胞発酵技術産業リーダー

Getinge AB

Thermo Fisher Scientific Inc.

WuXi Biologics

Danaher Corporation

Eppendorf AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:学術界と産業界のバイオ製造スケールアップギャップを埋めるための新しい博士課程トレーニングプログラムが開始されました。

- 2025年10月:Asterix Foodsがステルスモードから登場し、植物細胞培養における動物不使用タンパク質の第二の波を解放します。

- 2025年3月:Shilpa Medicareが哺乳類細胞および200キロリットル微生物設備能力を組み合わせたハイブリッドCDMOサービスを発表しました。

- 2024年12月:Sekisui Diagnosticsが英国の微生物CDMOサイトにおいてGBP 1,570万(USD 2,070万)のcGMP拡張を完了しました。

世界の哺乳類細胞発酵技術市場レポートの範囲

哺乳類細胞発酵技術市場とは、制御されたバイオリアクター環境において複雑なバイオロジクスを生産するために哺乳類細胞を発酵(培養)するための先進バイオプロセス技術および機器の開発、製造、供給、使用を包含するグローバル産業を指します。

哺乳類細胞発酵技術市場レポートは、プロセスモード別(バッチ、フェドバッチ、連続)、バイオリアクタータイプ別(ステンレス鋼撹拌槽型、シングルユース撹拌槽型、バブルカラム/エアリフト型、その他タイプ)、エンドユーザー別(バイオ医薬品・バイオテクノロジー企業、CDMO、学術・研究機関、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| バッチ |

| フェドバッチ |

| 連続 |

| ステンレス鋼撹拌槽型 |

| シングルユース撹拌槽型 |

| バブルカラム/エアリフト型 |

| その他のバイオリアクタータイプ |

| バイオ医薬品・バイオテクノロジー企業 |

| 医薬品受託開発製造機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| プロセスモード別 | バッチ | |

| フェドバッチ | ||

| 連続 | ||

| バイオリアクタータイプ別 | ステンレス鋼撹拌槽型 | |

| シングルユース撹拌槽型 | ||

| バブルカラム/エアリフト型 | ||

| その他のバイオリアクタータイプ | ||

| エンドユーザー別 | バイオ医薬品・バイオテクノロジー企業 | |

| 医薬品受託開発製造機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

哺乳類細胞発酵技術市場の現在の価値はいくらですか?

市場は2026年にUSD 543.5億と評価されており、2031年までにUSD 857.0億に達すると予測されています。

最も速く成長しているプロセスモードはどれですか?

連続パーフュージョンが最も速く成長しているモードであり、2031年にかけて9.94%のCAGRで前進すると予測されています。

シングルユースバイオリアクターがなぜこれほど普及しているのですか?

高価な洗浄インフラの必要性を排除し、施設タイムラインをほぼ1年短縮することで、2025年の設置容量の56.29%のシェアを獲得しています。

最も急速に設備能力を追加している地域はどこですか?

アジア太平洋が12.95%のCAGRでリードしており、バイオロジクス製造に対する中国、インド、韓国からのインセンティブが原動力となっています。

哺乳類細胞発酵においてAIはどのように活用されていますか?

Thermo FisherおよびSartoriusのプラットフォームは機械学習とラマン分光法を使用してリアルタイムで栄養フィードを調整し、力価を約22%向上させています。

最終更新日: