リンゴ酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 411.66 百万米ドル |

| 市場規模 (2031) | 638.5 百万米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

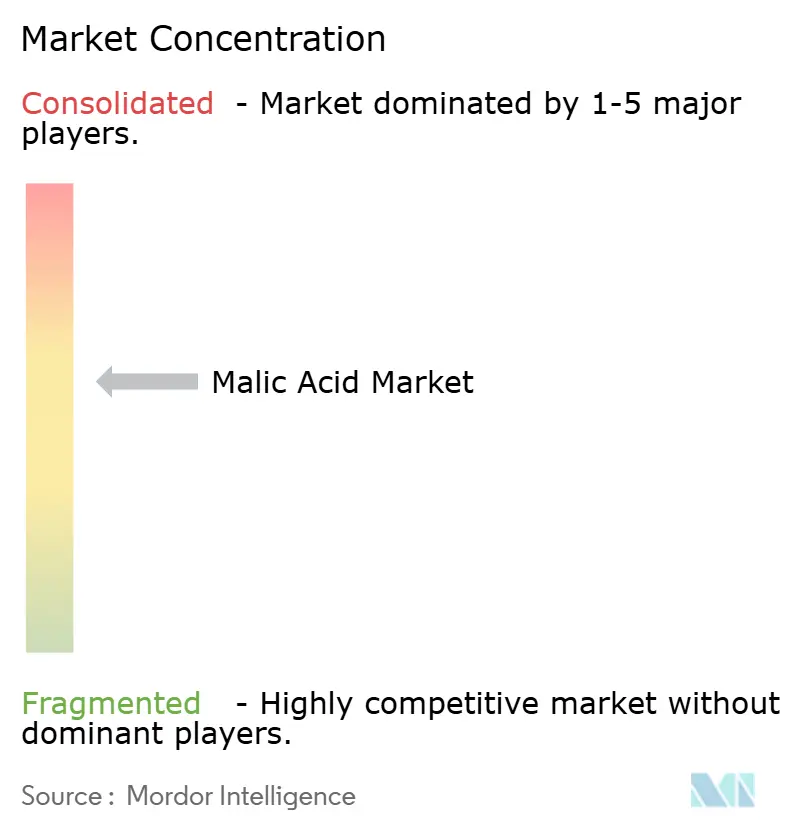

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリンゴ酸市場分析

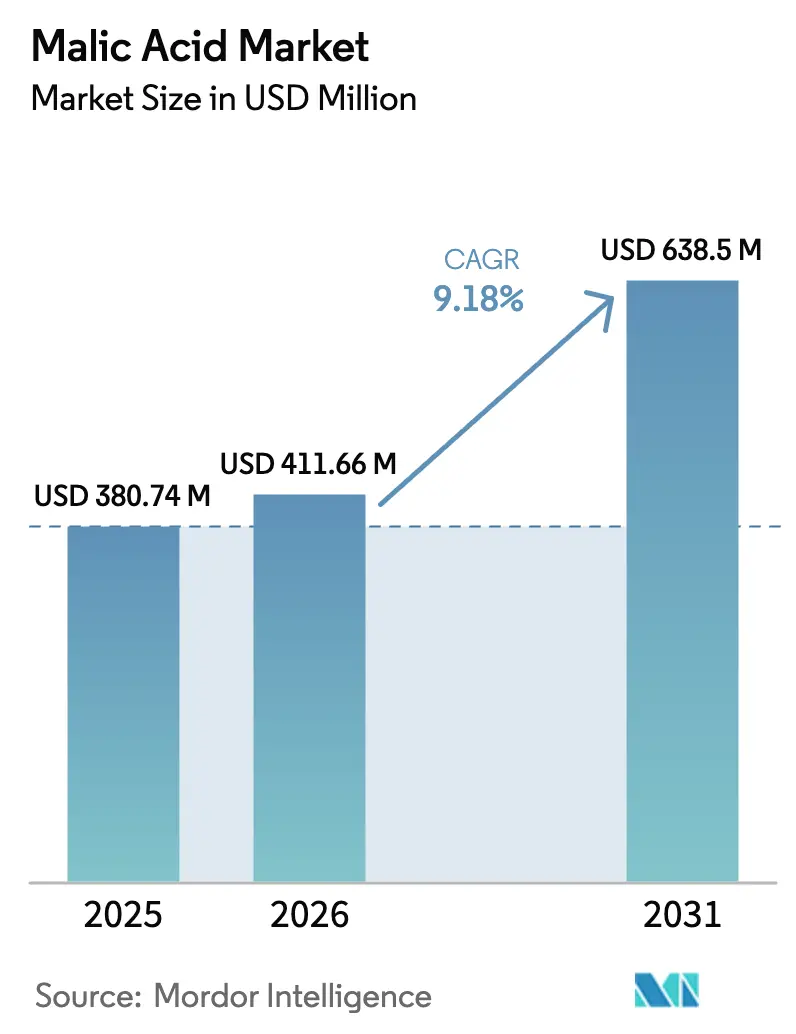

リンゴ酸市場は、2025年の3億8,074万米ドル、2026年の4億1,166万米ドルから、2031年までに6億3,850万米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 9.18%を記録すると予測されています。リンゴ酸市場は高成長フェーズに突入しており、クリーンラベル再処方および機能性食品・飲料用途における強力な勢いに支えられています。採用の拡大は、スポーツドリンク、ニュートラシューティカル、および医薬品における天然酸味料の使用増加によって牽引されており、これらの分野ではリンゴ酸が安定性と味覚プロファイルを向上させます。米国でのGRAS認定、欧州でのE296分類、インドでのFSSAI承認を含む主要市場における規制の調和が、製品の商業化を引き続き合理化しています。供給面では、北米およびアジア太平洋における生産能力拡張などの戦略的投資とパートナーシップが、持続可能性指標を改善しながら生産能力を強化しています。さらに、業界の統合と垂直統合の取り組みが競争力学を再形成しており、確立されたメーカーおよびバイオテクノロジー企業が効率性、低炭素プロセス、および差別化された用途に注力して将来の成長を取り込もうとしています。

主要レポートのポイント

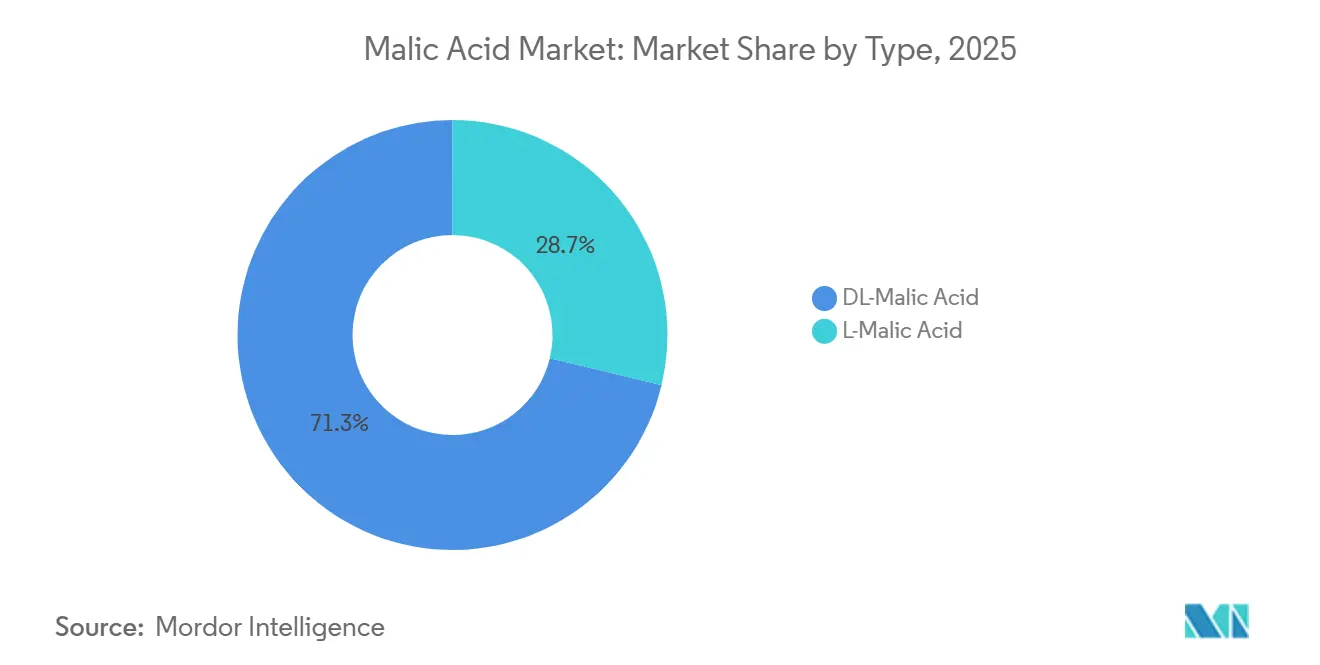

- タイプ別では、DL-リンゴ酸が2025年のリンゴ酸市場シェアの71.25%を占めてトップとなり、一方でL-リンゴ酸は2031年までCAGR 10.12%で最も急成長するタイプと予測されています。

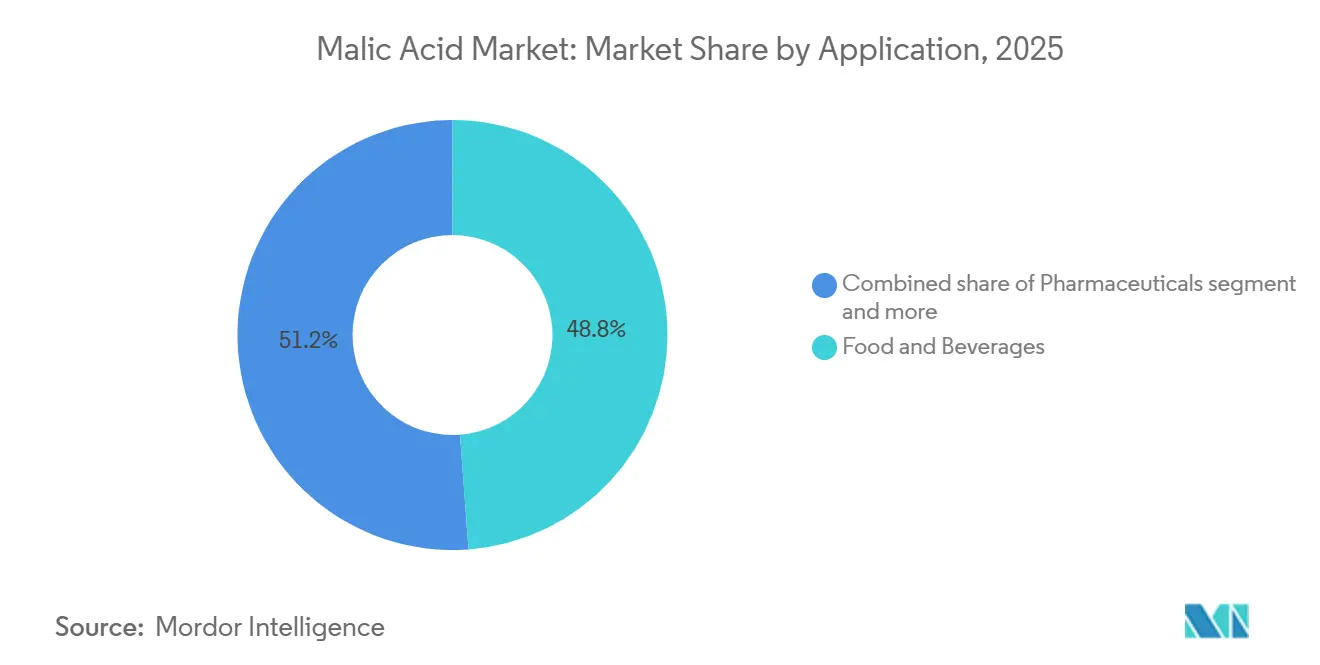

- 用途別では、食品・飲料が2025年のリンゴ酸市場規模の48.82%を占め、一方で医薬品は2031年までCAGR 9.52%で最も高い用途別成長率を記録する見込みです。

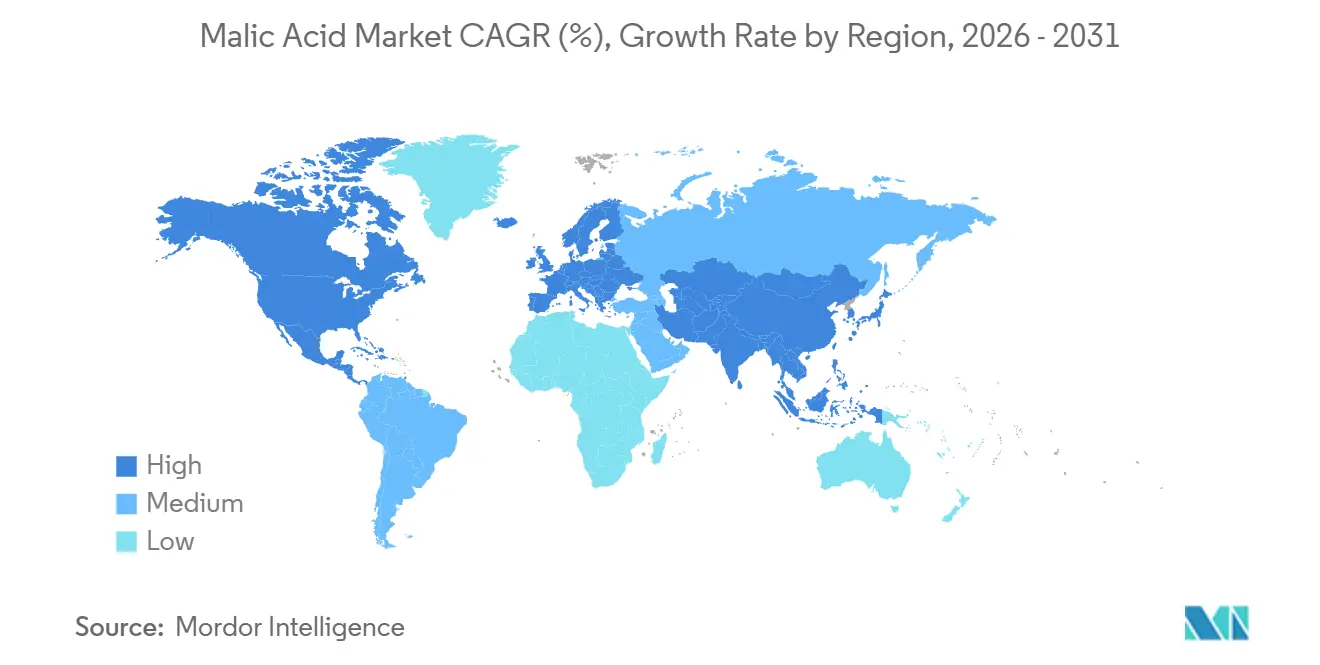

- 地域別では、北米が2025年のリンゴ酸市場シェアの38.45%を占め、一方でアジア太平洋はグローバルCAGR 9.18%に匹敵する成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリンゴ酸市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然食品添加物への需要急増 | +1.80% | 北米および欧州で最も強い採用が見られるグローバル市場 | 中期(2〜4年) |

| 飲料および菓子製品の世界的消費増加 | +1.50% | アジア太平洋およびラテンアメリカが牽引するグローバル市場 | 長期(4年以上) |

| 天然酸味料に向けた規制の推進 | +1.20% | 北米、欧州、およびアジア太平洋(インド、中国) | 短期(2年以内) |

| 低糖・無糖食品・飲料製品の急増 | +1.40% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 代替品に対するコストおよびパフォーマンス上の優位性 | +1.00% | 特にコスト重視の新興市場を含むグローバル市場 | 長期(4年以上) |

| 発酵由来の「グリーン」リンゴ酸への需要 | +1.30% | 欧州および北米、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然食品添加物への需要急増

クリーンラベル食品への需要の高まりにより、メーカーは人工添加物から馴染みのある天然由来原料へと移行しています。この文脈において、リンゴ酸はリンゴなどの果物に一般的に含まれ、代謝経路の重要な構成要素として、酸味と風味バランスを提供する好ましいソリューションとして浮上しています。米国食品医薬品局(FDA)による認定された安全性ステータス、ならびに欧州食品安全機関(EFSA)やインド食品安全基準局(FSSAI)などのグローバル規制機関による承認が、メーカーに多様な処方への組み込みに対する信頼を与えています。この規制上の明確性は、透明性とシンプルさが購買決定を左右するプレミアムおよびオーガニックセグメントにおいて、製品の再処方を加速させます。特に、リンゴ酸はクエン酸の代替として飲料に使用されることが増えており、消費者の味覚期待に沿った、よりなめらかで丸みのある酸味を提供します。国際食品情報評議会(IFIC)は2024年に、米国の消費者の26%が「健康食品」を主に「ナチュラル」という言葉で定義し、16%が「非遺伝子組み換え」を優先すると報告しました [1]出典:国際食品情報評議会、"2024年IFIC食品・健康調査、" ific.org。これらの進化する嗜好が、バイオベースのリンゴ酸の採用を強化し、クリーンラベル製品イノベーションにおける主要原料としての地位を確立しています。

飲料および菓子製品の世界的消費増加

新興経済国における飲料および菓子セグメントの急速な成長は、都市化、所得の向上、およびグローバルトレンドに影響された食習慣の変化によって促進されています。この状況において、リンゴ酸は、フルーツドリンク、炭酸飲料、サワーキャンディなどの用途にわたって風味の持続性を高め、口当たりを改善し、製品品質を安定させる多機能な役割から、ますます好まれるようになっています。クエン酸と比較して相対的に高い酸性度により、メーカーはより少ない配合量で望ましい味覚プロファイルを実現でき、アジア太平洋およびラテンアメリカの価格重視市場において明確なコスト優位性を提供します。低糖・低カロリー飲料において、リンゴ酸は甘みのバランスを保ちながら鋭くさわやかな味を維持する上で重要な役割を果たし、健康志向の消費者ニーズに応えます。菓子セクター、特にグミやハードキャンディでも、リンゴ酸が持続的な酸味を提供し感覚的な魅力を高める能力から、強い採用が見られます。成長は、発展途上地域における製品イノベーションの増加とプレミアム化トレンドによってさらに支えられています。英国では、非アルコール飲料の消費量が4年間で約10.3%増加し、2023年には150億950万リットルに達し、持続的な需要成長を反映しています [2]出典:UNESDA、"英国-UNESDA-2024年外部資料、" unesda.eu。さらに、機能性・強化飲料へのシフトが新たな機会を生み出しており、リンゴ酸はこれらの処方において風味の安定性を支援し、ミネラルの吸収を改善します。

天然酸味料に向けた規制の推進

世界市場全体で、合成添加物に対する規制の強化が天然由来の酸味料へのシフトを加速させており、リンゴ酸が好ましいソリューションとして位置づけられています。規則(EU)第257/2010号に基づき欧州食品安全機関が実施したレビューにより、リンゴ酸(E296)の安全性と安定性が再確認され、食品用途における受け入れが強化されました。米国では、食品医薬品局が複数のCFR規定に基づきリンゴ酸をGRASとして分類し続けており、処方全体にわたる柔軟な使用を可能にしています。インドの食品安全基準局も多様な食品カテゴリーにわたる使用を許可しており、包装食品および加工食品における拡大を支援しています。これらの整合された規制の枠組みは、コンプライアンスの複雑さを低減し、メーカーの製品商業化を加速させます。重要なことに、特に米国における天然由来品と合成品の規制上の区別が、二重市場構造を生み出しています。その結果、発酵ベースのL-リンゴ酸がますます好まれるようになり、クリーンラベルおよびサステナビリティ重視の製品セグメントにおいてプレミアムポジショニングを確立しています。

低糖・無糖食品・飲料製品の急増

肥満と糖尿病に関する懸念の高まりが、低糖・無糖製品処方におけるイノベーションをメーカーに促し、砂糖摂取量削減に向けた世界的な移行を加速させています。この状況において、リンゴ酸はステビアやスクラロースなどの高強度甘味料の苦みや金属的な後味を相殺しながら全体的な風味バランスを高める主要原料として浮上しています。そのなめらかで持続する酸味は、特にスポーツドリンク、エナジー飲料、機能性ウォーターなどのカテゴリーにおいて感覚的な魅力を向上させます。味覚を超えて、リンゴ酸はクエン酸回路を通じたエネルギー産生を支援することで代謝プロセスにも貢献し、非刺激性エネルギー処方に関連性を持たせます。2024年、国際糖尿病連合(IDF)は、世界で5億8,900万人の成人(20〜79歳)が糖尿病を抱えており、これは成人のほぼ9人に1人に相当し、同疾患が340万人の死亡、すなわち約9秒に1人の割合で死亡の原因となっていると報告しました [3]出典:国際糖尿病連合(IDF)、"糖尿病アトラス、" diabetesatlas.org。この増大する健康負担が、リンゴ酸が風味増強剤と機能性原料の両方の役割を果たす低糖・機能性製品への需要を牽引しています。さらに、医薬品およびニュートラシューティカル用途での採用増加と、砂糖削減を促進する支援的な規制の枠組みが、産業全体にわたるリンゴ酸への需要をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替酸味料との激しい競争 | -1.20% | 特にコスト重視のセグメントにおけるグローバル市場 | 短期(2年以内) |

| 業界マージンを圧迫する絶え間ない価格競争 | -0.90% | アジア太平洋および新興市場 | 中期(2〜4年) |

| 機能性化粧品におけるGRAS限度の不確実性 | -0.40% | 北米および欧州 | 長期(4年以上) |

| サプライチェーン集中のリスク | -0.60% | アジア太平洋に深刻なエクスポージャーを持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替酸味料との激しい競争

リンゴ酸は、食品、飲料、および医薬品用途にわたって、クエン酸、酒石酸、フマル酸などの構造的に類似した有機酸からの持続的な競争圧力に直面しています。これらの中でも、クエン酸はアスペルギルス・ニガーの発酵による大規模生産によって支配的な地位を占めており、リンゴ酸メーカーが再現することが困難な大幅なコスト効率を実現しています。フマル酸は、その強力な抗菌特性が機能的な優位性を提供するベーカリーや食肉保存などの特定用途において競争をさらに激化させています。一方、酒石酸は安定化プロセスにおける重要な役割からワイン生産において強固な地位を維持しています。これらの酸の間の高度な機能的重複が価格圧力を生み出しており、特に切り替えコストが最小限にとどまるコモディティグレードの用途においてその傾向が顕著です。さらに、無水マレイン酸などの上流中間体における最近の生産能力拡張が供給不均衡をもたらし、リンゴ酸のマージンを圧縮しています。その結果、メーカーはリンゴ酸のよりなめらかで持続する酸味プロファイルと栄養上の利点を強調する差別化戦略にますます注力しています。ただし、このような価値主導のポジショニングはプレミアムセグメントでより効果的であり、コスト競争は大量市場において引き続き支配的です。

業界マージンを圧迫する絶え間ない価格競争

主要原料、特に無水マレイン酸の価格変動が、リンゴ酸メーカーに対して引き続き大きな圧力をかけており、非統合プレーヤーにとって原材料は総生産コストのほぼ半分を占めています。市場は、Anhui SealongやChangmao Biochemical Engineeringなどの中国メーカーによる積極的な生産能力拡張によってますます競争が激化しており、これらの企業は規模を活用して低価格を提供し、グローバルシェアを獲得しています。これにより、産業全体で生産量は増加しているものの収益が低下するという単価の構造的な下落が生じています。合成DL-リンゴ酸の過剰生産能力がコモディティ化をさらに激化させ、差別化を制限し、メーカーを主にコストで競争することを余儀なくさせています。小規模および非統合メーカーは特に脆弱であり、上流の投入物に対するコントロールを欠き、原料価格の変動を吸収することができません。対照的に、Bartek IngredientsやDialog Groupなどの垂直統合企業は、確保されたサプライチェーンを通じてコスト圧力をより適切に管理できる立場にあります。全体として、不均一なコスト構造と相まった持続的な価格圧力が、世界のリンゴ酸市場全体でマージンを圧縮し、収益性に課題をもたらし続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:DL-リンゴ酸がコスト効率によって支配

DL-リンゴ酸は市場を引き続き支配しており、2025年に約71.25%のシェアを占めています。これは主に、確立された化学合成ルートによるコスト効率の高い生産と、大規模な食品・飲料用途にわたる汎用性によるものです。その広範な採用は、一貫した品質、スケーラビリティ、および価格効率が重要な要素となる大量使用への適合性によって牽引されています。さらに、無水マレイン酸などの上流投入物における継続的な生産能力拡張が安定した供給を支援し、DL-リンゴ酸の成長を世界的な飲料消費の増加と整合させることが期待されています。これにより、このセグメントは市場全体の基盤として位置づけられており、特に立体化学的特異性よりも機能的パフォーマンスが重視される用途においてその傾向が顕著です。

対照的に、L-リンゴ酸は最も急成長するセグメントとして浮上しており、発酵技術の進歩と天然由来原料への需要の高まりに支えられ、2031年までCAGR 10.12%で拡大すると予測されています。高収率の微生物発酵プロセスを含むバイオベース生産の改善が、コスト障壁を徐々に低下させ、商業的実行可能性を高めています。このセグメントは、立体化学的純度と代謝適合性が評価されるプレミアム食品、ニュートラシューティカル、および医薬品用途において支持を得ています。消費者の嗜好がクリーンラベルおよび非遺伝子組み換え原料へとシフトし、生産効率が向上するにつれて、L-リンゴ酸はより大きな市場シェアを獲得し、長期的にはDL品種の支配を緩和する可能性があります。

用途別:食品・飲料がリードし医薬品が加速

食品・飲料セクターはリンゴ酸市場を引き続き支配しており、2025年に48.82%のシェアを占めています。これは、清涼飲料、サワー菓子、および加工食品製品における広範な用途に支えられています。その強力な酸味プロファイルと高い溶解性により、特に低糖・機能性飲料カテゴリーにおいて処方の安定性を維持しながら酸味を効果的に高めることができます。菓子、特にグミやコーティングキャンディにおけるサワー風味プロファイルへの需要の高まりが使用をさらに加速させています。さらに、食肉および加工食品メーカーは、合成保存料に頼ることなく賞味期限を延長するためにリンゴ酸の抗菌特性を活用しています。サブカテゴリー全体にわたるこの広範な適用性が、食品加工イノベーションおよび製品差別化における中核原料としての地位を強化しています。

対照的に、医薬品セグメントは最も急成長する用途として浮上しており、医薬品処方、シロップ、および発泡錠への組み込みの増加に牽引され、2031年までCAGR 9.52%で拡大すると予測されています。味覚マスキングを改善し有効医薬品成分を安定化させる能力が、経口剤形における魅力を高めています。医薬品を超えて、リンゴ酸はpH調整と穏やかな角質除去に使用されるパーソナルケア・化粧品においても支持を得ており、腸の健康と飼料効率を支援する飼料においても同様です。高付加価値および機能性用途にわたるこの多様化は、多産業採用への明確なシフトを示しており、長期的な市場の回復力を強化し、従来の食品用途を超えた新たな成長の道を開いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米はリンゴ酸の主要地域市場であり続けており、世界シェアの約38.45%を占めています。この強固な地位は、生産能力を高めながら環境負荷を大幅に低減する大規模施設を含む、高度に統合された生産エコシステムによって牽引されています。パートナーシップや買収などの戦略的な業界動向が、食品原料における製品ポートフォリオの拡大と産業間のシナジーをさらに可能にしています。需要は、クリーンラベル処方とプレミアム原料がますます優先される地域の成熟した食品・飲料セクターによって強化されています。さらに、規制の明確性と明確に定義された安全基準が、用途全体にわたる一貫した採用を支援しています。飲料および加工食品における継続的なイノベーションも、地域全体の下流需要を持続させています。

アジア太平洋は最も急成長する地域として浮上しており、2030年までCAGR 9.18%で拡大すると予測されています。成長は、主要製造拠点全体での大規模な生産能力追加によって促進されており、グローバルな供給基地としての地域の役割を強化しています。中国などの国々が生産を引き続き支配していますが、価格動向は過剰供給の時期に影響を受けます。一方、日本などの市場は、医薬品およびパフォーマンス栄養セグメントに対応した特殊高純度品種に注力しています。急速な都市化、可処分所得の増加、および包装食品・飲料の消費増加が需要をさらに牽引しています。発酵ベースの生産技術の進歩もコスト削減と製品効率の向上に貢献し、地域の競争力を強化しています。

欧州はリンゴ酸市場において安定した確立された存在感を維持しており、厳格な規制の枠組みと高品質でコンプライアントな原料への強い嗜好に支えられています。地域はサステナビリティを重視し、バイオベースの生産プロセスと環境に責任ある調達へのシフトを奨励しています。特に菓子および特殊食品セグメントにおける製品イノベーションと用途開発への継続的な投資が安定した需要を支援しています。同時に、主要メーカーの多様化戦略が従来の有機酸を超えて原料ポートフォリオを拡大しています。対照的に、南米および中東・アフリカは初期段階ではあるものの有望な市場を代表しており、増加する都市人口、包装製品の消費増加、および段階的な産業発展が将来の成長機会を解放すると期待されています。

競争環境

世界のリンゴ酸市場は適度に統合された構造を示しており、少数の主要生産者が設置生産能力の相当なシェアを占めています。Bartek Ingredients Inc.、Fuso Chemical Co., Ltd.、Jungbunzlauer Suisse AG、Tate & Lyle PLC、Thirumalai Chemicals、およびAnhui Sealong Biotechnologyなどの主要企業は、強力な操業規模、統合されたサプライチェーン、および広範な流通ネットワークを活用して競争優位性を維持しています。特に原料調達における戦略的な後方統合が、コスト管理を可能にし、原材料価格変動からマージンを保護します。この集中により、確立されたプレーヤーが支配的地位を維持しながらも地域メーカーからの圧力に直面するという、バランスの取れた競争強度が生まれています。

サステナビリティとプロセスイノベーションが、業界内の競争ポジショニングをますます形成しています。主要メーカーは、環境負荷を低減しコスト効率を改善するために、低排出生産技術と代替原料の活用を優先しています。同時に、バイオテクノロジーの進歩が発酵ベースの生産方法へのシフトを加速させています。商業規模でL-リンゴ酸の高収率を生産できる操作された微生物株の開発が、バイオベース製造の新たな道を開いています。この移行は、グローバルなサステナビリティ目標と整合するだけでなく、グリーンケミストリーと発酵の専門知識に注力する新規参入者をもたらします。

競争力学は、価格戦略と規制要件によってさらに影響を受けています。中国のメーカーは価格競争を激化させていますが、垂直統合の限界が小規模プレーヤーを投入コストの変動にさらす可能性があります。さらに、ISOや食品安全認証などの国際品質・安全基準への準拠が、グローバル市場へのアクセスに不可欠となっており、新規参入者に対する参入障壁を生み出しています。生産能力拡張や大手化学グループによる統合動向を含む最近の戦略的投資と買収は、長期的な需要に対する信頼の高まりを示しています。新興の機会は、医薬品や化粧品などの高付加価値用途、ならびにアジア太平洋やラテンアメリカなどの急速に拡大する地域において特に強力です。

リンゴ酸業界リーダー

Bartek Ingredients Inc.

Fuso Chemical Co., Ltd.

Tate & Lyle PLC

Jungbunzlauer Suisse AG

Anhui Sealong Biotechnology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ICL Groupは、食品・飲料に使用されるリンゴ酸およびフマル酸を中心とした特殊食品原料における地位強化を目的として、Bartek Ingredientsの買収を発表しました。この取引は2段階で構成されており、50%の株式取得に対する約9,000万米ドルの投資(2026年第1四半期)から始まり、その後に生産能力とグローバル市場リーチを拡大するための完全買収が計画されています。

- 2024年11月:NNB NutritionはFlowTech™技術を使用した耐湿性DL-リンゴ酸を発売し、多湿条件下での固まりを防ぎ、自由流動性の安定性を確保しました。このイノベーションは、飲料、菓子、焼き菓子などの食品・飲料用途における賞味期限、ブレンドの一貫性、および加工効率を向上させると主張しています。

- 2024年9月:Bartek Ingredientsはオンタリオ州ストーニークリークにリンゴ酸およびフマル酸施設を完成させ、世界最大の施設となりました。WSPエンジニアリングとのパートナーシップで建設されたこのプラントは、同社の生産能力を2倍にしました。この施設は生産単位当たりの温室効果ガス排出量を80%削減し、酸味料製造における新たな環境基準を確立しました。

世界のリンゴ酸市場レポートの範囲

| L-リンゴ酸 |

| DL-リンゴ酸 |

| 食品・飲料 | 飲料 |

| ベーカリー・菓子 | |

| 食肉製品 | |

| その他の食品・飲料 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | L-リンゴ酸 | |

| DL-リンゴ酸 | ||

| 用途別 | 食品・飲料 | 飲料 |

| ベーカリー・菓子 | ||

| 食肉製品 | ||

| その他の食品・飲料 | ||

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| 飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのリンゴ酸市場のCAGRはどのくらいですか?

リンゴ酸市場は2026年から2031年にかけてCAGR 9.18%で成長すると予測されています。

どの地域がグローバル需要をリードしていますか?

北米はクリーンラベル規制と高度な食品加工インフラに支えられ、38.45%の最大シェアを保有しています。

どの用途が最も急速に拡大していますか?

医薬品は賦形剤需要の増加を背景に、CAGR 9.52%で最も高い成長を記録すると予測されています。

L-リンゴ酸はなぜ勢いを増しているのですか?

発酵コストのブレークスルーと天然由来原料に対する消費者の嗜好が、L-リンゴ酸のCAGR 10.12%を牽引しています。

最終更新日: