マレーシア ハイパースケール データセンター 市場規模とェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

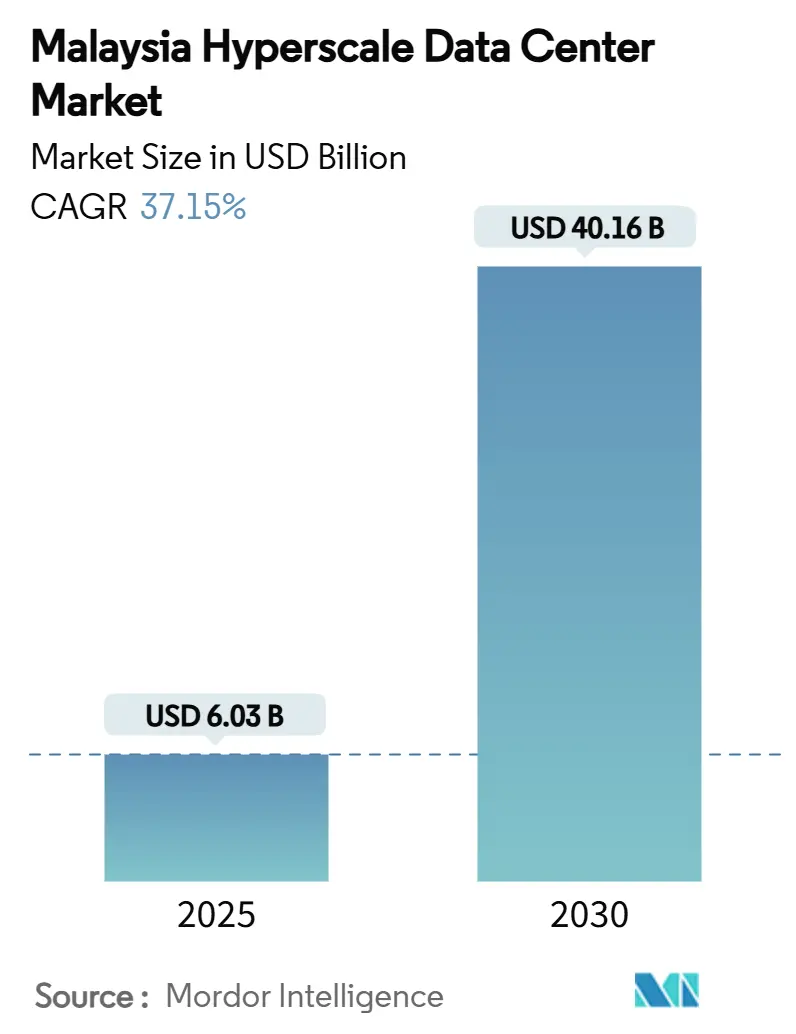

| 市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2030) | 40.16 十億米ドル |

| 成長率 (2025 - 2030) | 37.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシア ハイパースケール データセンター 市場分析

マレーシア ハイパースケール データセンター の市場規模は2025年に60億3,000万米ドルと評価され、2031年までに401億6,000万米ドルに達すると予測されており、37.15%のCAGRで拡大しています。ハイパースケーラーによる設備投資(キャピタルエクスペンディチャー)発表の継続、政府による税制優遇措置、そしてAI対応施設への急速な移行がデプロイメントを加速させており、接続性の改善と豊富なグリーンエネルギーの見通しが投資家の関心をさらに高めています。自社構築キャンパスは依然として容量面で主導的な地位を占めていますが、高密度・マルチテナント型コロケーションは、迅速かつ資本効率の高い参入を求める中小クラウドプラットフォームに牽引されて、より速いペースで成長しています。機械インフラストラクチャー、特に液体冷却および浸漬冷却(イマージョン冷却)は、オペレーターがGPUクラスターへの対応を図るための改修に伴い、他のすべてのコンポーネント支出を上回るペースで拡大しています。地域別では、ジョホールのシンガポールへの近接性と低い土地コストが最も急速な拡大を促している一方、クランバレーは人材と通信網密度において重要な拠点としての地位を維持しています。

主要レポートのポイント

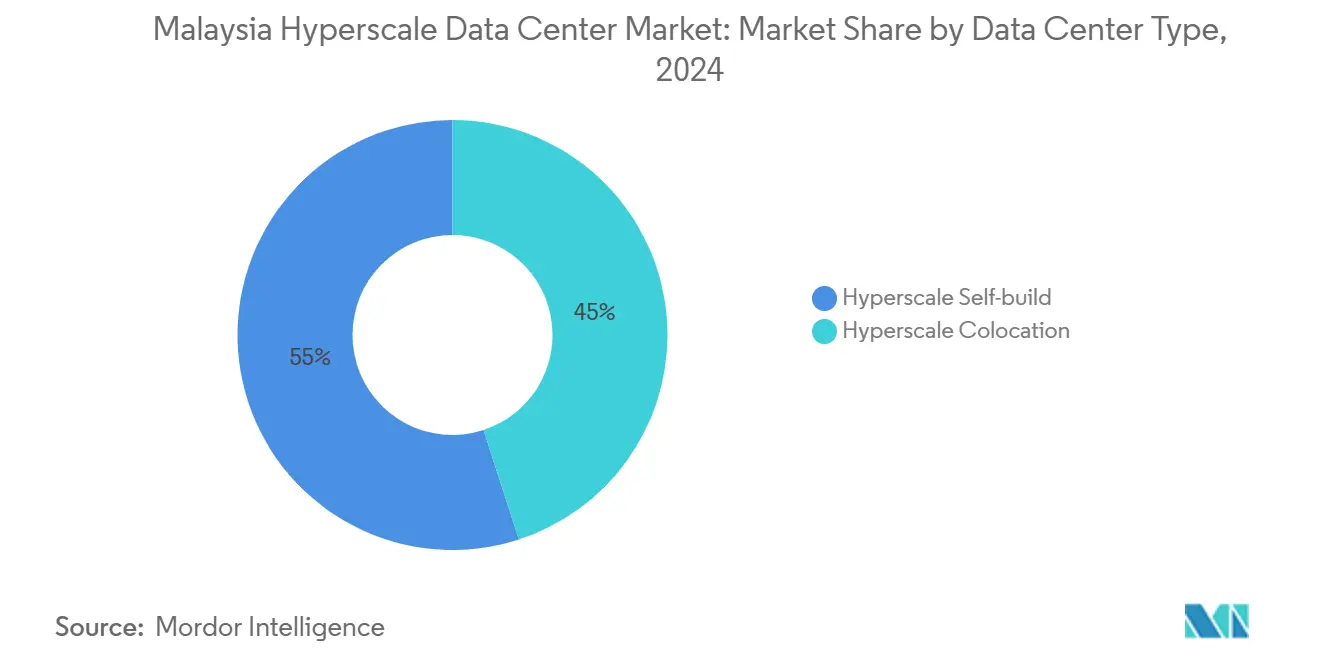

- データセンタータイプ別では、ハイパースケール自社構築施設が2024年のマレーシア ハイパースケール データセンター 市場シェアの55%を占め、ハイパースケール コロケーションは2030年にかけて38.4%のCAGRで進展しています。

- コンポーネント別では、ITインフラストラクチャーが2024年のマレーシア ハイパースケール データセンター 市場規模の40%を占め、機械インフラストラクチャーは2030年にかけて38.1%のCAGRで成長すると予測されています。

- ティア標準別では、ティアIIIのデプロイメントが2024年のマレーシア ハイパースケール データセンター 市場規模の73%のシェアを占め、ティアIV施設は2025年から2030年にかけて37.5%のCAGRで拡大しています。

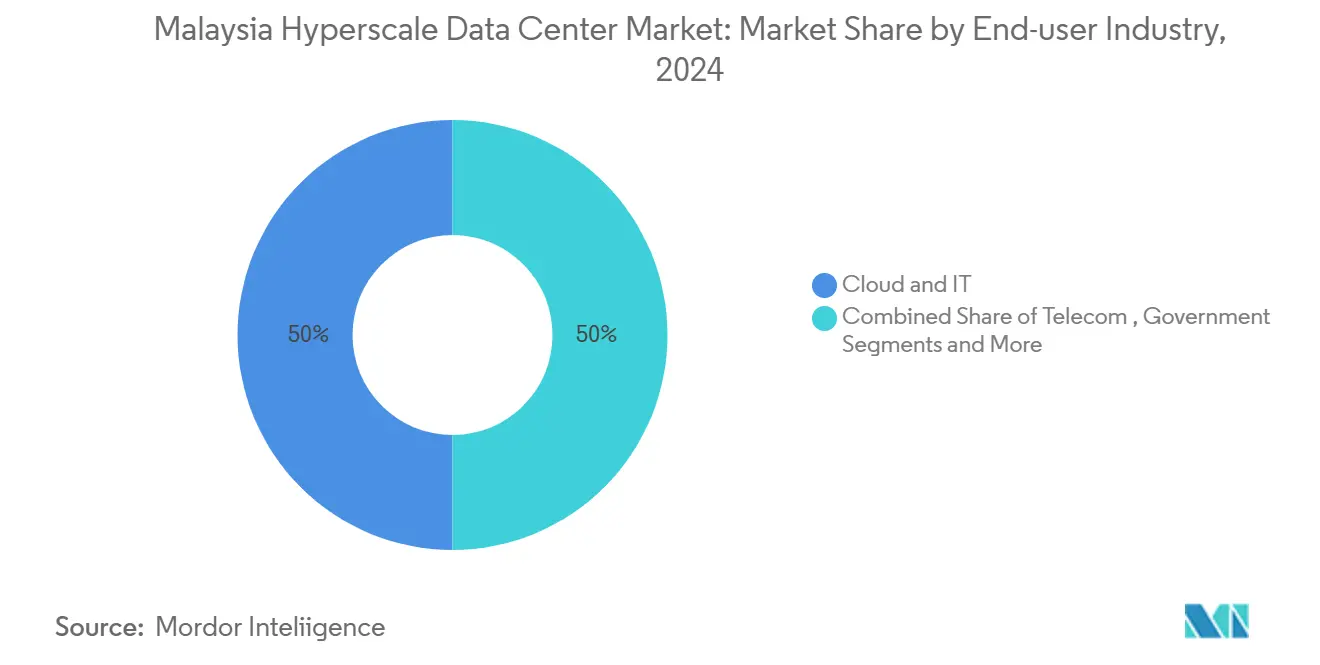

- エンドユーザー産業別では、クラウドおよびITサービスが2024年のマレーシア ハイパースケール データセンター 市場規模の50%を占め、メディアおよびエンターテインメントは2030年にかけて38.3%のCAGRで成長すると予測されています。

- データセンターサイズ別では、大型施設が2024年の容量の45%を占め、メガスケールキャンパスは2030年にかけて39.0%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア ハイパースケール データセンター 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーによる設備投資(CAPEX)発表の急増 | +12.5% | 全国、クランバレーおよびジョホール | 中期(2〜4年) |

| 電子商取引(Eコマース)およびデジタルバンキングの急速な普及 | +8.2% | 都市部、二次都市への波及 | 短期(2年以内) |

| MyDIGITALおよびグリーンレーン(優先審査制度)に基づく政府インセンティブ | +6.8% | 全国;サイバージャヤおよびジョホールバルで早期効果 | 中期(2〜4年) |

| 新たな国際海底ケーブルの陸揚げ | +4.1% | 沿岸地域、ジョホールおよびペナン | 長期(4年以上) |

| 24時間365日の電力購入契約(PPA)を可能にするグリーン電力関税 | +3.2% | 全国;サラワクおよびサバで最も強い効果 | 長期(4年以上) |

| サラワクおよびサバにおける水力発電の余剰 | +2.2% | 東マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによる設備投資(CAPEX)発表の急増が市場拡大を牽引

Google、Amazon Web Services、Oracle、Microsoftによる総額147億米ドルのパイプラインは、マレーシア ハイパースケール データセンター 市場を18か月以内にトップクラスの地域ハブとして再位置付けしました。[1]Google Cloud Press Corner, "Advancing Malaysia Together:Google、マレーシアへの20億米ドルの投資を発表」googlecloudpresscorner.com これらの投資はシンガポールの10年間の累計を大幅に上回り、電力配電、液体冷却システム、キャンパス間ファイバーリングへの並行投資を誘発しています。「ビッグフォー」間の競争がAIトレーニングクラスター向けに構築された300MW超のキャンパスを促進し、設計基準を引き上げています。スイッチギアから冷水モジュールに至るまでの二次サプライヤーもマレーシア国内でのフットプリント拡大を加速させており、このセクターにとって好循環のサプライチェーンサイクルを強化しています。

電子商取引(Eコマース)およびデジタルバンキングの変革がクラウド導入を加速

デジタル経済の産出高は2025年に国内GDP(国内総生産)の25%を超える見込みであり、Eコマースの繁忙期と、10ミリ秒未満の低遅延を要求する新規ライセンスを取得したデジタルバンクが主な原動力となっています。11.11や12.12といるショッピングフェスティバルがハイパースケール施設のみが吸収できる取引量を生み出す一方、TikTok Shopの地域的急成長はAI駆動コンテンツモデレーションノードの重要性を浮き彫りにしています。GXBankなどのデジタルバンク申請者は、中断のない元帳処理のためにティアIVの要件を挙げています。[3]投資通商産業省「マレーシアのデジタル経済」miti.gov.my 5Gの収益化は期待に対して遅れているものの、全国スタンドアローン5Gロールアウトに紐付けられた今後のエッジゾーンが、分散クラスター全体の稼働率を向上させる見込みです。

政府の政策フレームワークが競争上の優位性を提供

MyDIGITALブループリント、マレーシアデジタル(MD)ステータスインセンティブ、および簡素化されたデジタル投資局(Digital Investment Office)が承認期間を数か月短縮し、地域のピアと比較して市場投入までの期間を削減しています。[2]投資通商産業省「マレーシアのデジタル経済」miti.gov.my 法人税控除および投資税額控除は新規建設に対する内部収益率(IRR)の計算を改善し、2024年10月の国家クラウド政策はデータ主権およびサイバーセキュリティ要件に関する明確性を提供しています。2024年に開始された法人再生可能エネルギー供給スキームは直接的なグリーン電力調達を許可し、プロジェクトを企業の脱炭素化公約に沿ったものにしています。

国際海底ケーブルインフラの整備が接続性を向上

SEA-ME-WE 6や3億米ドルのMISTシステムなどのケーブルプロジェクトはルートを多様化し、重要なアジア太平洋(APAC)ハブへの遅延を削減します。マレーシアが修理船に対するカボタージュ規制を免除したことで、ダウンタイムリスクとメンテナンスコストが軽減されています。ルートの多様化はシンガポールを通過ノードとする依存を低減し、地域クラウドアベイラビリティゾーンへの直接相互接続を可能にして、コンテンツプロバイダーにとってのマレーシア ハイパースケール データセンター 市場の魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統連系再生可能エネルギーの不足 | -4.8% | 全国;マレー半島で最も顕著 | 中期(2〜4年) |

| 輸入MEP機器および土地プレミアムによる高い建設コスト | -3.2% | 都市部、特にクランバレー | 短期(2年以内) |

| セランゴール州の水ストレス規制 | -2.1% | セランゴール;主要都市圏 | 短期(2年以内) |

| 5G収益化の遅れによるエッジ活用の遅延 | -1.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー供給の不足がハイパースケーラーの拡大を制約

系統連系の再生可能エネルギーは国内発電量のわずか19%を占めるに過ぎず、ハイパースケーラーの100%カーボンフリー目標を大幅に下回っています。石炭と天然ガスが依然として供給の81%を占めており、2024年のグリーン電力関税にもかかわらず法人PPAの発行が制限されています。Tenaga Nasional Berhadの103億米ドルの系統近代化計画はより多くの再生可能エネルギーの統合を目指していますが、そのスケジュールは2026年から2027年に予定されている新たなAIワークロードに遅れを生じさせるリスクがあります。サラワクの水力発電余剰は回避策を提供していますが、半島部の負荷センターへの送電ボトルネックは依然として未解決のままです。

建設・運営コストの上昇が収益性を圧迫

輸入チラー、発電機、スイッチギアは強い外貨建てで価格設定されており、サイバージャヤおよびジョホールバルの一等地の土地は急激に値上がりしています。2025年7月の電力関税の再分類によりデータセンターが超高圧帯に移行し、電力コストが10〜15%上昇してマージンが圧迫されています。100MWキャンパスの場合、年間運営費は6,300万リンギット(RM)増加する可能性があり、オペレーターは長期の再生可能エネルギーPPAの確保と電力使用効率(PUE)を改善する液体冷却の段階的導入を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性がコロケーションの挑戦に直面

自社構築キャンパスは2024年のマレーシア ハイパースケール データセンター 市場シェアの55%を占め、ハイパースケーラーが機械・電気・配管(MEP)システムへの直接制御とオーダーメイドのレイアウトを優先した結果です。自社構築プロジェクトに紐付くマレーシア ハイパースケール データセンター 市場規模は、Googleの20億米ドルのクランバレーキャンパスと、Amazon Web Servicesの62億米ドルのトリ・アベイラビリティゾーンへのコミットメントによって支えられています。Oracleの65億米ドルの投資公約はこのモデルをさらに定着させ、上流の電力配電アップグレードのアンカーテナントを確保しています。しかし自社構築は土地不足と長い系統接続のリードタイムという課題に直面しています。

38.4%のCAGRで拡大するコロケーションは、共有電力・冷却ブロックを通じた迅速な立ち上げを提供します。Princeton Digital Groupのジョホールにおける150MWのAI対応JH1キャンパスは、大規模コロケーションがハイパースケーラーのサステナビリティ条項に沿ったグリーンファイナンスを確保できることを示しています。Digital EdgeおよびSTT GDCは、マルチテナントのコスト償却を活用して大規模な浸漬冷却(イマージョン冷却)ラックを導入しています。2025年から2031年にかけて、AIインファレンスゾーンの需要増大と資本予算の柔軟性により自社構築のシェアが侵食されると予想されますが、両モデルはワークロードの階層全体で共存し続けるでしょう。

コンポーネント別:ITインフラストラクチャーがリードし、機械システムが加速

ITスタック(サーバー、ストレージ、ネットワーキング)は、AIおよび高頻度アナリティクスを支えるGPU高密度ノードと400G/800Gスイッチにより、2024年の支出の40%を吸収しました。マレーシア ハイパースケール データセンター 市場は、Eコマース繁忙期における読み取り遅延を低減する不揮発性メモリ(パーシステントメモリ)の採用による恩恵を受けています。次に大きなコストブロックである電気システムは、建設時間を短縮するためにモジュール式・コンテナ型UPS(無停電電源装置)ストリングを採用するケースが増えています。

機械インフラストラクチャーは38.1%のCAGRで最も急速に成長しています。これは、70kWを超えるラックに対して液体冷却および単相浸漬冷却(シングルフェーズ イマージョン冷却)ソリューションが不可欠であるためです。オペレーターは、施設のPUEを最大0.15ポイント低下させるダイレクトトゥチップ型コールドプレートループを試験しています。Sustainable Metal Cloudは比較試験において50%のエネルギー削減を実証し、同様の設計に向けて業界を誘導しています。機械設備投資が増加するにつれ、サラワクの水力発電支援キャンパス向けの冷媒不要断熱システムなど、設備寿命延長戦略が注目を集めています。

ティア標準別:ティアIIIの優位性がティアIVの成長に挑戦される

ティアIIIサイトはコストと99.982%の可用性のバランスをとりながら、設置容量の73%を占め続けています。SAP HANAまたは低遅延SaaSワークロードを移行する企業はティアIIIの冗長性を受け入れており、ほとんどのコンテンツデリバリーノードもこれに倣っています。政府クラウドの基準は現在、汎用コンピュートについてこのティアを反映しています。

しかしティアIVは、デジタルバンキング規制とリアルタイムAIトレーニングが99.995%のアップタイムを要求することから、37.5%のCAGRで成長しています。2024年のサイバーセキュリティ法は、銀行、通信、交通システムを重要情報インフラ(Critical Information Infrastructure)として分類し、多くの新規デプロイメントにティアIVを事実上義務付けています。Oracleの予定されているクダ州キャンパスは、二重電力供給とフォールトトレラント型スイッチギアによりこの標準を目指しています。マレーシア ハイパースケール データセンター 市場規模におけるティアIVビルドへの配分は、したがって銀行、医療、ソブリンワークロードにおいて急激に増加する見込みです。

エンドユーザー産業別:クラウドサービスがメディア成長とともに市場を主導

クラウドおよびITサービスは、ハイパースケーラーがマレーシアのアベイラビリティゾーンからASEAN(東南アジア諸国連合)サービスポートフォリオを拡大したことで、2024年の需要の50%を消費しました。SaaSプロバイダーはジョホールのサイトを冗長DR(ディザスタリカバリ)ロケーションとして使用し、地域の回復力に関するマレーシア ハイパースケール データセンター 市場の評判を強化しています。次に大きなシェアを占める通信キャリアは、5Gネットワークスライシング試験のためのエッジノードを統合しています。

メディアおよびエンターテインメントは、地域コンテンツローカライズ政策と増加するオーバーザトップ(OTT)ストリーミング加入者を背景に、最高の38.3%のCAGRを記録しています。ByteDanceはジョホールにGPUクラスターを置き、ミリ秒単位の遅延で短尺動画のトランスコードを行っています。政府ワークロードは、各省庁がソブリンクラウドフレームワークへの統合を進めるにつれて着実に増加しており、BFSI(銀行・金融サービス・保険)プレーヤーは新たなデジタルバンクライセンスを活用して銀行サービスが行き届いていない層を取り込もうとしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

データセンターサイズ別:大型施設がリードしながらメガスケールが加速

25MWから60MWの大型サイトは設置負荷の45%を占めており、モジュール式・複数棟型キャンパスに対するハイパースケーラーの好みを反映しています。これらのフットプリントはスケールメリットと段階的な設備投資の放出のバランスをとり、マレーシア ハイパースケール データセンター 市場の主力フォーマットとなっています。

60MWを超えるメガスケールプロジェクトは、GPUクラスター密度と再生可能エネルギー電力購入のレバレッジに触媒されて、39.0%のCAGRで最も急速に成長しています。NTTの290MWジョホールキャンパスとVantageの256MWサイバージャヤサイトはこのトレンドを象徴しています。STACK Infrastructureの220MW拡張は、ダイレクト液体冷却とオンサイトバッテリーストレージを組み合わせてピーク負荷を削減しています。土地バンク戦略は現在、加速するAIコンピュート要件に対応した拡張コリドーを将来にわたって確保するために、100ヘクタール規模のゾーンを目指しています。

地理的分析

クランバレーは、成熟したファイバーバックボーン、熟練した労働力、政府への近接性により、国内最大のクラスターとしての地位を維持しています。GoogleがエルミナビジネスパークをGoogleの最初のキャンパスとして選定したことは、セランゴールの水ストレス懸念にもかかわらず、投資家の信頼が持続していることを裏付けています。Microsoftのグレータークアラルンプール3拠点のビルドはサプライパイプラインを深めていますが、電力料金の上昇によりオペレーターは効率改善や一部オフグリッドの太陽光発電プラスストレージソリューションへの移行を迫られています。

ジョホールはマレーシア ハイパースケール データセンター 市場において最も急速に成長するノードとして台頭しており、シンガポールと比較して最大60%割引の土地価格が成長を促進しています。JPMorganは、Princeton Digital GroupおよびNTTの数百メガワット規模のコミットメントに支えられて、2035年までに容量が5GWを超える可能性があると予測しています。しかし州当局は、電力と水の備蓄を保護するために2024年1月から5月の申請の30%を却下しており、後発参入者にとって承認サイクルを長期化させる可能性のある、より厳格なサステナビリティ審査を示しています。

東マレーシアのサラワクは62億ワットの水力発電基盤を活用してカーボンニュートラルキャンパスを誘致しています。半島部の負荷センターへの送電ボトルネックは輸出ポテンシャルを制約していますが、AIモデルトレーニングファームへの地域需要がグリーンメガキャンパスのコンセプトを支えています。ペナンとクダはそれに次ぐシェアを維持しており、そこに集積する半導体エコシステムがスペアパーツのリードタイムを短縮し、新規サイトへの組み立て済みモジュールのトラック輸送を円滑化しています。

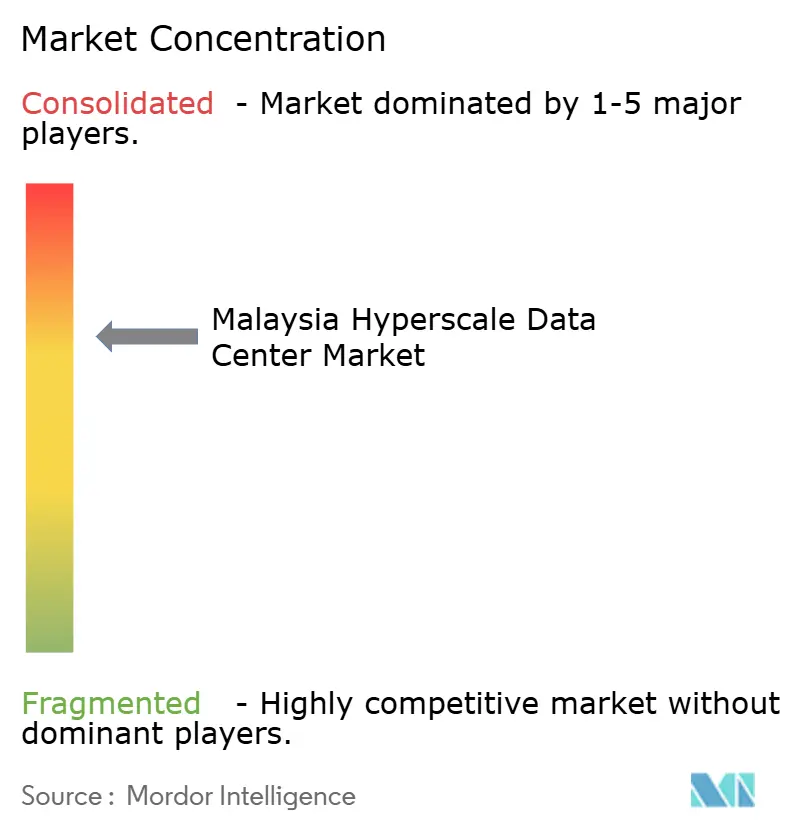

競争環境

競争は、設置ITロードの4分の1を超えるシェアを持つオペレーターが存在しない、中程度に断片化した状態です。グローバルハイパースケーラーは中核地域での自社構築を行い、需要急増時にはコロケーションに頼ることで、施設全体での多様な面積当たり収益を確保しています。EquinixおよびDigital Realtyは、国境を越えたデータ移転ガイドラインに準拠する金融サービステナントを引き付けるためにグローバルプラットフォームの一貫性を活用しています。

YTL Data CenterやPrinceton Digital Groupなどの地域専門企業は、電力供給への速度優位性のために地元の土地バンクと電力会社との提携を活用しています。Digital Edgeは、発電機の稼働時間を削減してスコープ1排出量を削減するために、Donghwa ESとのハイブリッドスーパーキャパシタストレージを試験しています。Sustainable Metal Cloudの浸漬冷却(イマージョン冷却)技術は、比較ワークロードで50%のエネルギー削減を提供し、AIに特化した研究機関との概念実証取引を獲得しています。

再生可能エネルギーのヘッジング、浸漬冷却タンク向けに設計されたエッジロケーション消火設備、そしてAI駆動のDCIM(データセンターインフラ管理)に関するイノベーションが、主要な差別化要因として台頭しています。東マレーシアには白地機会が残存しており、水力発電に紐付けられたグリーン属性が24時間365日のクリーンエネルギーマッチング契約にプレミアム価格設定を可能にしています。

マレーシア ハイパースケール データセンター 産業リーダー

Microsoft Corporation

Amazon Web Services

Google (Alphabet Inc.)

NTT Ltd.

Keppel Data Centres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マレーシアの関税再構成によりデータセンターが超高圧帯に移行し、電力コストが10〜15%上昇。

- 2025年5月:GoogleがGamudaに10億リンギット(RM)の建設パッケージを発注し、ヌグリ・スンビランに389エーカーの土地を購入。

- 2025年4月:マレーシアが適切性基準を定義する国境を越えた個人データ移転ガイドラインを発行。

- 2025年3月:Microsoftがマレーシアの3つのデータセンターを2025年第2四半期(Q2)までに開設すると確認し、37,575件の新規雇用を創出する見込み。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、マレーシアのハイパースケールデータセンター市場を、クリティカルなIT負荷が10MWを超えるよう設計された自社構築またはホールセール施設から得られる年間収益と定義している。数値は米ドルで表示され、クラウド事業者の内部利用および契約によるホールセール・リースを対象としている。

除外範囲:リテール・コロケーション・スイート、10MW未満のサイト、エッジ・マイクロサイト、マネージド・サービス収入は除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラストラクチャー

- サーバーインフラストラクチャー

- ストレージインフラストラクチャー

- ネットワークインフラストラクチャー

- 電気インフラストラクチャー

- UPS(無停電電源装置)システム

- 発電機

- 電力分配ユニット(PDU)

- 切替スイッチおよびスイッチギア

- その他電気インフラストラクチャー

- 機械インフラストラクチャー

- 冷却システム

- ラック

- その他機械インフラストラクチャー

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・抑制および物理セキュリティ

- DCIM(データセンターインフラ管理)/ BMS(ビル管理システム)ソリューション

- ITインフラストラクチャー

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびITサービス

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI(銀行・金融サービス・保険)

- 製造業

- 電子商取引(Eコマース)

- その他エンドユーザー

- データセンターサイズ別

- 大規模(25MW以下)

- 大型(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法とデータの検証

一次調査

ジョホール、クランバレー、ペナンの施設開発者、ユーティリティ・エンジニア、クラウド・アーキテクトへの構造化されたインタビューにより、達成可能なPUEバンド、契約価格、キャパシティ・ランプアップ・カーブが確認され、机上の情報源に残されたギャップを埋めることができた。

デスクリサーチ

マレーシア通信マルチメディア委員会、エネルギー委員会の電力統計、バンク・ネガラの資本フロー表、マレーシア・デジタル・エコノミー・コーポレーションの投資トラッカーからベースラインデータを収集した。アジア太平洋データセンター協会(Asia Pacific Data Centre Association)の貿易に関する洞察、サーバーの税関輸入記録、D&B Hooversにアーカイブされた公的書類、ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)を通じて入手したニュースも補足している。これらの情報源は、使用したリファレンス・プールを説明するものであり、網羅するものではない。

市場規模と予測

トップダウンの再構築では、まず稼働中と発表済みのMW容量を系統連系データと照合し、平均稼働率とkW単価を乗じて2025年の収入を算出する。ボトムアップのチェックでは、土地バンクのロールアップと開示されたリース料をサンプリングし、合計を校正する。コア変数には、グリッド関税、容量追加、ハイパースケーラークラウドの予約、海底ケーブルのアップグレード、再生可能枠の取得などが含まれる。ARIMA拡張による多変量回帰は、2030年までの市場を予測する。

データの検証と更新サイクル

出力は多層的な差異チェックを通過し、異常があれば再作業が行われ、すべての仮定は公表前に再署名される。モデルは毎年更新され、容量や料金に大きなショックがあった場合は暫定的に更新される。

モルドールのマレーシア・ハイパースケール・データセンターのベースラインが信頼性を約束する理由

公表されている見積もりは、各社が異なるスコープ、価格設定ベース、またはリフレッシュ・サイクルを選択しているため、乖離している。

Mordor Intelligenceは、セルフビルドとホールセール両方のハイパースケール資産からの収益をカウントし、一定の2024年の為替レートを適用し、12ヶ月ごとにドライバーを再検討する。他の調査では、設備投資のみを追跡したり、ジョホール州のサージパイプラインを省略したり、調査期間全体のレートを凍結したりすることがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.03億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.04億米ドル(2024年) | グローバル・コンサルタンシーA | すべてのデータセンタータイプにおける総投資額を追跡。 |

| 15.5億米ドル(2024年) | 地域コンサルタントB | ハイパースケールとマネージド・サイトおよびエッジ・サイトをブレンド。 |

| 0.30億米ドル(2025年) | 業界団体C | クアラルンプールのクラスターに焦点を当て、ジョホールのメガキャンパス建設は割愛 |

異なるスコープと測定基準が調整されると、私たちの規律あるモデルは、意思決定者に最もバランスのとれた再現可能なベースラインを提供します。

レポートが回答する主要設問

マレーシア ハイパースケール データセンター 市場の現在の規模と成長見通しは?

市場は2025年に60億3,512万米ドルで、2031年までに401億6,784万米ドルに達し、37.15%のCAGRを記録すると予測されています。

ハイパースケール容量において最も急速に拡大しているマレーシアの地域はどこですか?

ジョホールは国内で最も急速に成長するデータセンタークラスターであり、低い土地コストとシンガポールへの直接接続により、2035年までに容量が5GWを超えると見込まれています。

データセンター投資家を引き付けている政府インセンティブは何ですか?

MyDIGITALの税制優遇、マレーシアデジタル(MD)ステータスの特典、デジタル投資局(Digital Investment Office)を通じた簡素化された審査がプロジェクトのリードタイムを短縮し、適格オペレーターの法人税負担を軽減しています。

再生可能エネルギー供給の不足はハイパースケール拡大計画にどのような影響を与えますか?

系統連系の再生可能エネルギーは国内発電量の19%しかカバーしておらず、ハイパースケーラーの100%クリーン電力目標に対して不足を生じさせ、長期電力購入契約に複雑さをもたらしています。

系統連系の再生可能エネルギーは国内発電量の19%しかカバーしておらず、ハイパースケーラーの100%クリーン電力目標に対して不足を生じさせ、長期電力購入契約に複雑さをもたらしています。

機械システム、特にGPU高密度ラック向けに設計された液体冷却および浸漬冷却(イマージョン冷却)は、オペレーターが高熱AIワークロードへの対応を改修するにつれて38.1%のCAGRで拡大しています。

2025年7月の電力関税変更はオペレーターにどのような財務的影響をもたらしますか?

超高圧帯への再分類により、データセンターの電力料金が10〜15%上昇し、100MW施設の年間コストに約6,300万リンギット(RM)が追加される見込みです。

最終更新日: