Tamanho e Participação do Mercado de Data Center Hiperescala da Malásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

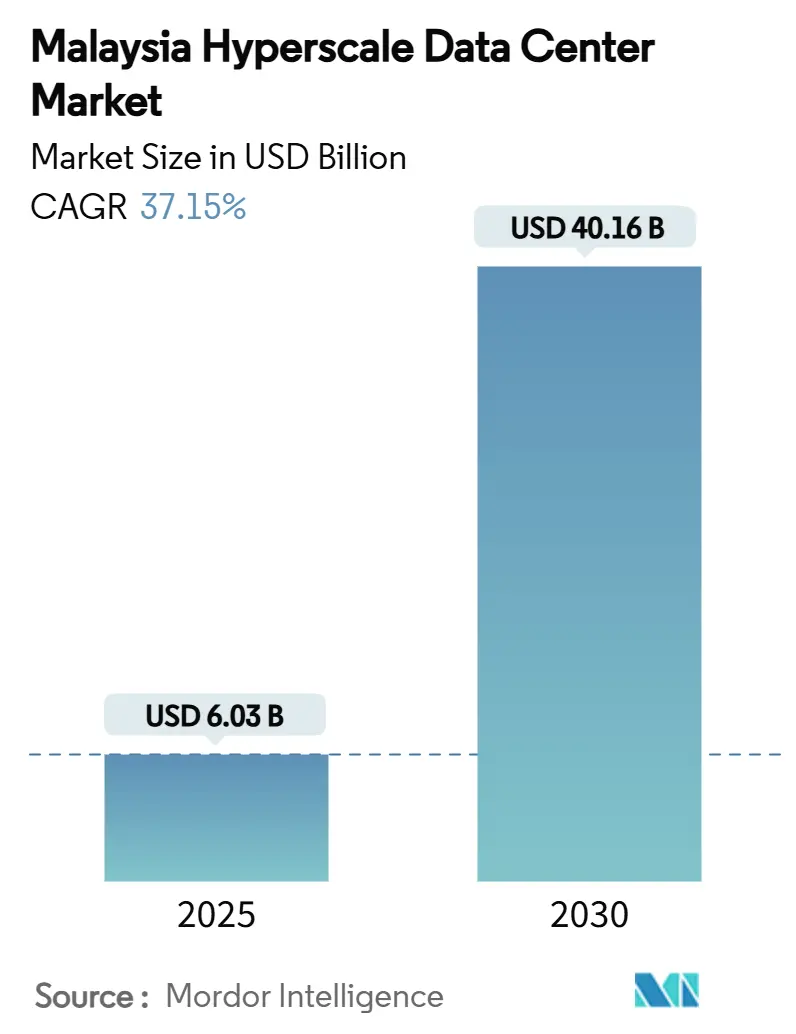

| Tamanho do Mercado (2025) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala da Malásia por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da Malásia é avaliado em USD 6,03 bilhões em 2025 e está previsto para atingir USD 40,16 bilhões até 2031, expandindo-se a um CAGR de 37,15%. Anúncios contínuos de despesas de capital de hiperescaladores, incentivos fiscais governamentais e uma rápida transição para instalações prontas para IA estão acelerando as implantações, enquanto melhorias de conectividade e abundantes perspectivas de energia verde amplificam o apetite dos investidores. Os campi de construção própria ainda dominam a capacidade, mas a colocalização de alta densidade e multilocatários está crescendo mais rapidamente, impulsionada por plataformas de nuvem menores que buscam entrada rápida e com baixo capital. A infraestrutura mecânica - especialmente resfriamento líquido e por imersão - supera todos os outros gastos com componentes, à medida que os operadores retrofitam para clusters de GPU. Regionalmente, a proximidade de Johor com Singapura e os custos fundiários mais baixos estimulam a expansão mais rápida, embora o Vale do Klang mantenha massa crítica para talentos e densidade de rede.

Principais Conclusões do Relatório

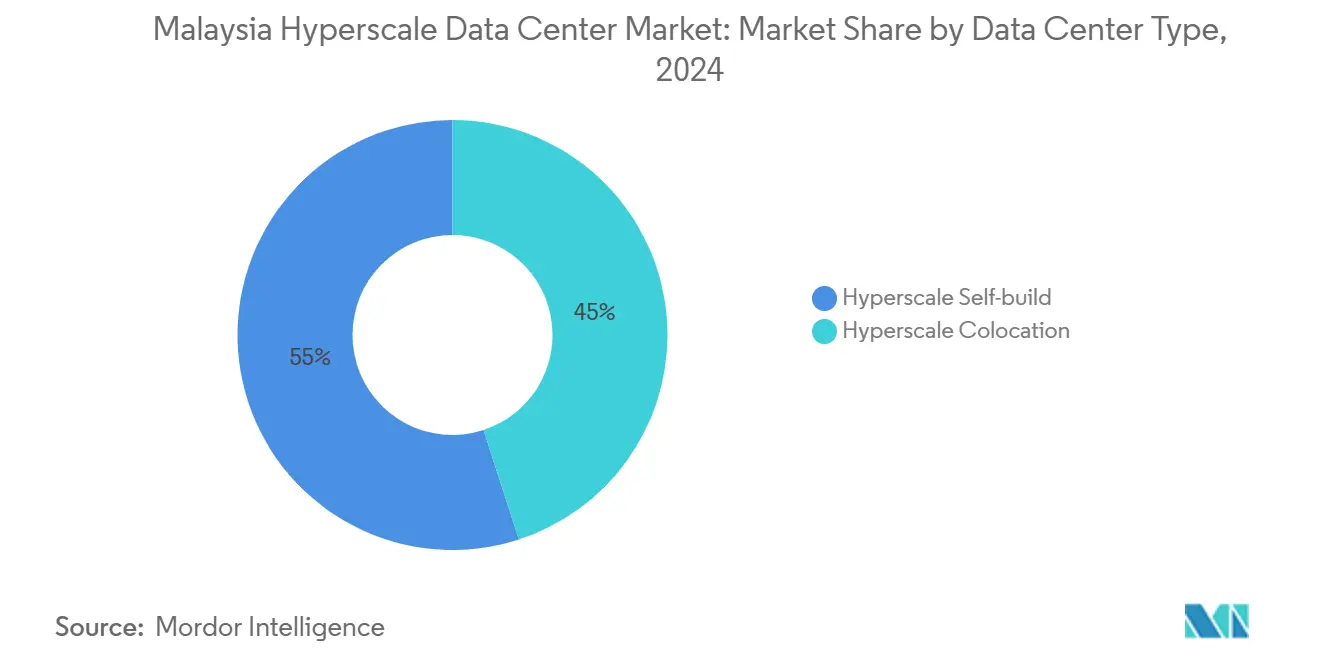

- Por tipo de data center, as instalações de construção própria hiperescala detinham 55% da participação do mercado de data centers hiperescala da Malásia em 2024; a colocalização hiperescala está avançando a um CAGR de 38,4% até 2030.

- Por componente, a infraestrutura de TI representou 40% do tamanho do mercado de data centers hiperescala da Malásia em 2024, e a infraestrutura mecânica está projetada para crescer a um CAGR de 38,1% até 2030.

- Por padrão de nível, as implantações de Nível III comandaram 73% do tamanho do mercado de data centers hiperescala da Malásia em 2024, enquanto as instalações de Nível IV estão se expandindo a um CAGR de 37,5% entre 2025-2030.

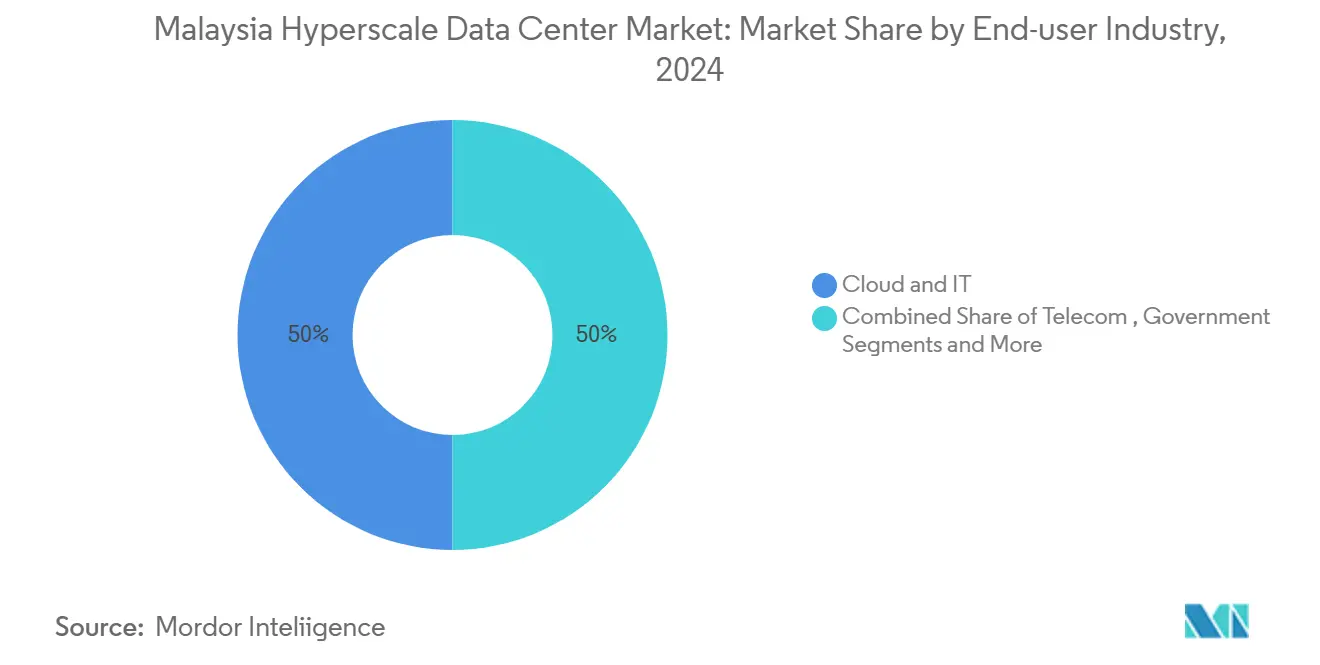

- Por setor do usuário final, os serviços de nuvem e TI representaram 50% do tamanho do mercado de data centers hiperescala da Malásia em 2024, e mídia e entretenimento está previsto para crescer a um CAGR de 38,3% até 2030.

- Por tamanho do data center, as instalações massivas capturaram 45% da capacidade em 2024 e os campi de mega escala estão crescendo a um CAGR de 39,0% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos anúncios de CAPEX de hiperescaladores | +12.5% | Nacional, Vale do Klang e Johor | Médio prazo (2-4 anos) |

| Rápida adoção de comércio eletrônico e banco digital | +8.2% | Centros urbanos; transbordamento para cidades secundárias | Curto prazo (≤ 2 anos) |

| Incentivos governamentais no âmbito do MyDIGITAL e da Faixa Verde | +6.8% | Nacional; ganhos iniciais em Cyberjaya e Johor Bahru | Médio prazo (2-4 anos) |

| Novos aterrissamentos internacionais de cabos submarinos | +4.1% | Regiões costeiras, Johor e Penang | Longo prazo (≥ 4 anos) |

| Tarifa de Eletricidade Verde habilitando PPAs 24×7 | +3.2% | Nacional; mais forte em Sarawak e Sabah | Longo prazo (≥ 4 anos) |

| Excedente de energia hidrelétrica em Sarawak e Sabah | +2.2% | Malásia Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento nos Anúncios de CAPEX de Hiperescaladores Impulsiona a Expansão do Mercado

Um pipeline sem precedentes de USD 14,7 bilhões proveniente do Google, AWS, Oracle e Microsoft reposicionou o mercado de data centers hiperescala da Malásia como um hub regional de primeira linha em 18 meses.[1]Canto de imprensa do Google Cloud, "Avançando juntos na Malásia: Google anuncia investimento de US$ 2 bilhões na Malásia", googlecloudpresscorner.com Esses investimentos eclipsam o total acumulado de Singapura em uma década, gerando gastos paralelos em distribuição de energia, sistemas de resfriamento líquido e anéis de fibra entre campi. A dinâmica competitiva entre os "quatro grandes" está elevando os padrões de projeto, impulsionando campi acima de 300 MW construídos para clusters de treinamento de IA. Fornecedores secundários - de equipamentos de comutação a módulos de água gelada - aceleraram a expansão de sua presença dentro da Malásia, reforçando um ciclo virtuoso de cadeia de suprimentos para o setor.

A Transformação do Comércio Eletrônico e do Banco Digital Acelera a Adoção da Nuvem

A produção da economia digital superará 25% do PIB nacional em 2025, impulsionada pelos picos do comércio eletrônico e por bancos digitais recém-licenciados que exigem latência inferior a 10 ms. Os festivais de compras 11.11 e 12.12 impulsionam volumes de transações que apenas instalações hiperescala podem absorver, enquanto o avanço regional do TikTok Shop ressalta a importância dos nós de moderação de conteúdo impulsionados por IA. Candidatos a banco digital, como o GXBank, citam mandatos de Nível IV para processamento ininterrupto de razão contábil.[3]Ministério do Investimento, Comércio e Indústria, "Digital Economy in Malaysia", miti.gov.my Embora a monetização do 5G fique aquém das expectativas, as próximas zonas de borda vinculadas aos lançamentos nacionais de 5G autônomo elevarão as taxas de utilização em clusters distribuídos.

O Arcabouço de Política Governamental Oferece Vantagens Competitivas

O plano estratégico MyDIGITAL, os incentivos do Status Digital da Malásia (MD) e um Escritório de Investimento Digital simplificado reduzem as janelas de aprovação em meses, encurtando o tempo de comercialização em comparação com pares regionais.[2]Ministério do Investimento, Comércio e Indústria, "Digital Economy in Malaysia", miti.gov.my Deduções fiscais corporativas e créditos fiscais de investimento aprimoram os cálculos da taxa interna de retorno para novas construções, enquanto a Política Nacional de Nuvem de outubro de 2024 oferece clareza sobre soberania de dados e requisitos de segurança cibernética. O Programa de Fornecimento de Energia Renovável Corporativa lançado em 2024 permite a aquisição direta de energia verde, alinhando os projetos com os compromissos de descarbonização corporativa.

A Infraestrutura Internacional de Cabos Submarinos Aprimora a Conectividade

Projetos de cabos como o SEA-ME-WE 6 e o sistema MIST de USD 300 milhões diversificam as rotas e reduzem a latência para os principais hubs da Ásia-Pacífico. A isenção da Malásia sobre a cabotagem para embarcações de reparo reduz os riscos de inatividade e os custos de manutenção. A maior diversidade de rotas também reduz a dependência de Singapura como nó de trânsito, permitindo interconexões diretas com zonas de disponibilidade de nuvem regionais e aumentando a atratividade do mercado de data centers hiperescala da Malásia para provedores de conteúdo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Energia renovável limitada na rede elétrica | -4.8% | Nacional; mais aguda na Malásia Peninsular | Médio prazo (2-4 anos) |

| Altos custos de construção por importação de equipamentos MEP e sobrepreço de terrenos | -3.2% | Centros urbanos, especialmente o Vale do Klang | Curto prazo (≤ 2 anos) |

| Restrições de estresse hídrico em Selangor | -2.1% | Selangor; principais conurbações | Curto prazo (≤ 2 anos) |

| Monetização lenta do 5G atrasando o uso de borda | -1.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Oferta Limitada de Energia Renovável Restringe a Expansão de Hiperescaladores

As renováveis na rede elétrica cobrem apenas 19% da geração nacional, bem abaixo das metas de 100% de energia sem carbono dos hiperescaladores. O carvão e o gás ainda representam 81% da oferta, limitando a emissão de PPAs corporativos apesar da Tarifa de Eletricidade Verde de 2024. O plano de modernização da rede elétrica da Tenaga Nasional Berhad no valor de USD 10,3 bilhões visa integrar mais renováveis, mas os cronogramas correm o risco de atrasar as novas cargas de trabalho de IA programadas para 2026-2027. O excedente de energia hidrelétrica de Sarawak oferece uma solução alternativa, mas os gargalos de transmissão para os centros de carga da Malásia Peninsular permanecem sem solução.

Os Crescentes Custos de Construção e Operacionais Desafiam a Rentabilidade

Chillers, geradores e equipamentos de comutação importados são precificados em moedas estrangeiras fortes, enquanto os terrenos de localização privilegiada em Cyberjaya e Johor Bahru valorizaram-se acentuadamente. A reclassificação da tarifa de eletricidade de julho de 2025 move os data centers para uma faixa de ultra-alta tensão, elevando os custos de energia em 10-15% e corroendo as margens. Para um campus de 100 MW, as despesas operacionais anuais podem aumentar em RM 63 milhões, levando os operadores a buscar PPAs de longo prazo de energia renovável e a introduzir progressivamente o resfriamento líquido que melhora a eficiência do uso de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Domínio da Construção Própria Enfrenta o Desafio da Colocalização

Os campi de construção própria detinham 55% da participação do mercado de data centers hiperescala da Malásia em 2024, pois os hiperescaladores priorizavam layouts sob medida e controle direto sobre os sistemas mecânicos-elétricos-hidráulicos. O tamanho do mercado de data centers hiperescala da Malásia vinculado a projetos de construção própria é sustentado pelo campus de USD 2 bilhões do Google no Vale do Klang e pelo compromisso de USD 6,2 bilhões da AWS em tri-zonas de disponibilidade. O compromisso de USD 6,5 bilhões da Oracle consolida ainda mais o modelo, garantindo inquilinos âncora para upgrades de distribuição de energia a montante. No entanto, as construções próprias enfrentam escassez de terrenos e longos prazos de conexão à rede elétrica.

A colocalização, expandindo-se a um CAGR de 38,4%, oferece ativação rápida por meio de blocos compartilhados de energia e resfriamento. O campus JH1 da Princeton Digital Group com 150 MW pronto para IA em Johor ilustra como a colocalização em larga escala pode garantir financiamento verde alinhado com as cláusulas de sustentabilidade dos hiperescaladores. Digital Edge e STT GDC aproveitam a amortização de custos multilocatários para implantar racks de resfriamento por imersão em escala. Entre 2025-2031, a crescente demanda por zonas de inferência de IA e a flexibilidade do orçamento de capital devem corroer a participação da construção própria, embora ambos os modelos coexistam em diferentes camadas de carga de trabalho.

Por Componente: A Infraestrutura de TI Lidera Enquanto os Sistemas Mecânicos Aceleram

As pilhas de TI - servidores, armazenamento e redes - absorveram 40% dos gastos de 2024, à medida que nós densos em GPU e switches de 400G/800G impulsionaram IA e análises de alta frequência. O mercado de data centers hiperescala da Malásia se beneficia da adoção de memória persistente que reduz a latência de leitura para cargas de pico do comércio eletrônico. Os sistemas elétricos, o próximo maior bloco de custos, empregam cada vez mais strings de UPS modulares e conteinerizadas para encurtar os prazos de construção.

A infraestrutura mecânica cresce mais rapidamente a um CAGR de 38,1%, porque as soluções de resfriamento líquido e de imersão monofásica são essenciais para racks que ultrapassam 70 kW. Os operadores testam circuitos de placas frias direto ao chip que reduzem o PUE da instalação em até 0,15 pontos. A Sustainable Metal Cloud demonstra 50% de economia de energia em testes comparativos, empurrando os pares para designs semelhantes. À medida que o capex mecânico aumenta, estratégias de extensão da vida útil - como sistemas adiabáticos sem refrigerante para campi abastecidos pela energia hidrelétrica de Sarawak - ganham tração.

Por Padrão de Nível: O Domínio do Nível III é Desafiado pelo Crescimento do Nível IV

Os sites de Nível III permanecem com 73% da capacidade instalada, equilibrando custo e disponibilidade de 99,982%. As empresas que migram SAP HANA ou cargas de trabalho SaaS de baixa latência aceitam a redundância do Nível III, e a maioria dos nós de entrega de conteúdo segue o mesmo padrão. As linhas de base da nuvem governamental atualmente espelham este nível para computação de uso geral.

O Nível IV, no entanto, cresce a um CAGR de 37,5%, pois as regulamentações de banco digital e o treinamento de IA em tempo real exigem 99,995% de tempo de atividade. A Lei de Segurança Cibernética de 2024 classifica os sistemas bancários, de telecomunicações e de transporte como Infraestrutura de Informação Crítica, impondo efetivamente o Nível IV para muitas novas implantações. O próximo campus de Kedah da Oracle visa este padrão com alimentações de energia duplas e equipamentos de comutação tolerantes a falhas. O tamanho do mercado de data centers hiperescala da Malásia alocado para construções de Nível IV está, portanto, destinado a aumentar acentuadamente em cargas de trabalho bancárias, de saúde e soberanas.

Por Setor do Usuário Final: Os Serviços de Nuvem Dominam em Meio ao Crescimento da Mídia

Os serviços de nuvem e TI consumiram 50% da demanda de 2024, à medida que os hiperescaladores expandiam os portfólios de serviços da ASEAN a partir das zonas de disponibilidade malaias. Os provedores de SaaS usam os sites de Johor como locais de recuperação de desastres redundantes, reforçando a reputação do mercado de data centers hiperescala da Malásia por resiliência regional. As operadoras de telecomunicações, a próxima maior fatia, integram nós de borda para testes de fatiamento de rede 5G.

Mídia e entretenimento registra o maior CAGR de 38,3%, impulsionado por políticas regionais de localização de conteúdo e pelo crescimento dos assinantes de streaming via internet. ByteDance ancora clusters de GPU em Johor para transcodificar vídeos curtos com latências de milissegundos. As cargas de trabalho governamentais aumentam de forma constante à medida que os ministérios se consolidam em uma estrutura de nuvem soberana, enquanto os players do BFSI aproveitam as novas licenças de banco digital para capturar segmentos com acesso limitado a serviços bancários.

Por Tamanho do Data Center: As Instalações Massivas Lideram Enquanto a Mega Escala Acelera

Os sites massivos entre 25 MW e 60 MW detêm 45% da carga instalada, refletindo a preferência dos hiperescaladores por campi modulares e de vários edifícios. Essas instalações equilibram economias de escala com liberações de capex em fases, tornando-as o formato padrão do mercado de data centers hiperescala da Malásia.

Os projetos de mega escala acima de 60 MW crescem mais rapidamente a um CAGR de 39,0%, catalisados pela densidade de clusters de GPU e pela alavancagem de aquisição de energia renovável. O campus de 290 MW da NTT em Johor e o site de 256 MW da Vantage em Cyberjaya exemplificam esta tendência. A expansão de 220 MW da STACK Infrastructure combina resfriamento líquido direto com armazenamento de baterias no local para reduzir as cargas de pico. As estratégias de banco de terrenos agora visam zonas de 100 hectares para garantir corredores de expansão à prova do futuro em meio à aceleração das demandas de computação de IA.

Análise Geográfica

O Vale do Klang retém o maior cluster do país devido aos backbones de fibra maduros, mão de obra qualificada e proximidade com o governo. A seleção do Elmina Business Park pelo Google para seu primeiro campus sustenta a contínua confiança dos investidores, apesar dos alertas de estresse hídrico em Selangor. As três construções da Microsoft na Grande Kuala Lumpur aprofundam o pipeline de fornecimento, mas as crescentes tarifas de eletricidade empurram os operadores para upgrades de eficiência ou soluções parciais de solar mais armazenamento fora da rede.

Johor emerge como o nó de crescimento mais rápido no mercado de data centers hiperescala da Malásia, impulsionado por terrenos com descontos de até 60% em relação a Singapura. O JPMorgan prevê que a capacidade pode superar 5 GW até 2035, um cenário sustentado pelos compromissos de centenas de megawatts da Princeton Digital Group e da NTT. As autoridades estaduais, no entanto, rejeitaram 30% das solicitações de janeiro a maio de 2024 para preservar as reservas de energia e água, sinalizando uma triagem de sustentabilidade mais rigorosa que poderia prolongar os ciclos de aprovação para os retardatários.

Sarawak, na Malásia Oriental, aproveita sua base de energia hidrelétrica de 6,2 GW para atrair campi com neutralidade de carbono. Os gargalos de transmissão para os centros de carga da Malásia Peninsular limitam o potencial de exportação, mas a demanda local por fazendas de treinamento de modelos de IA apoia os conceitos de mega campus verdes. Penang e Kedah mantêm uma participação moderada; os ecossistemas de semicondutores lá reduzem os prazos de entrega de peças de reposição e permitem o transporte rodoviário sem fricção de módulos pré-fabricados para novos sites.

Cenário Competitivo

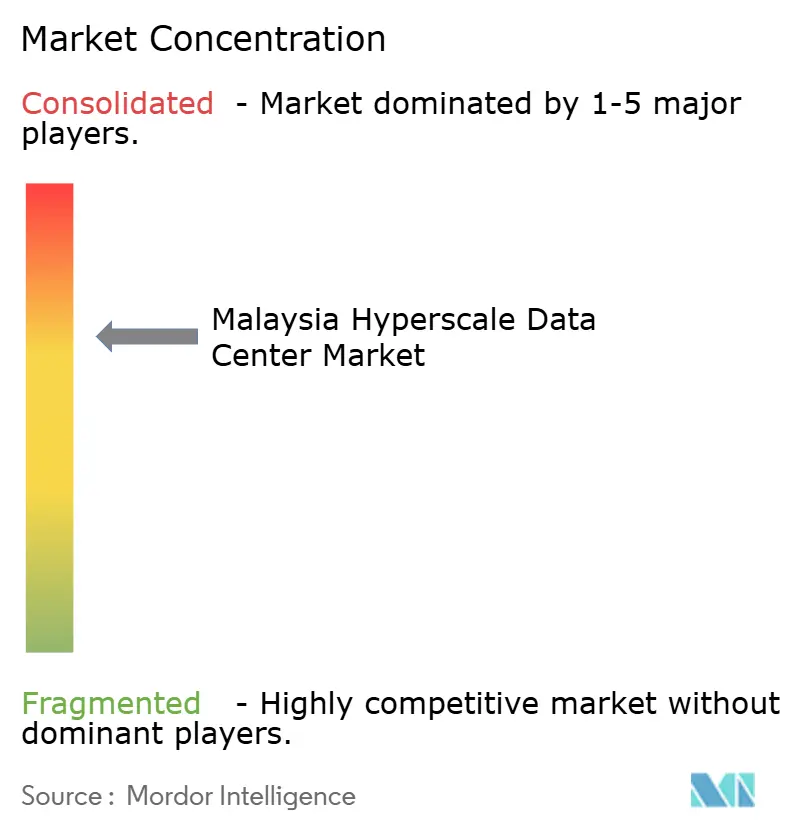

A concorrência é moderada e fragmentada, pois nenhum operador supera um quarto da participação na carga de TI instalada. Os hiperescaladores globais, que constroem por conta própria nas regiões centrais, dependem da colocalização para atender à demanda de pico, garantindo índices de receita por metro quadrado diversificados em todas as instalações. Equinix e Digital Realty empregam a consistência de plataforma global para atrair clientes de serviços financeiros que aderem às diretrizes de transferência transfronteiriça.

Especialistas regionais como YTL Data Center e Princeton Digital Group exploram bancos de terrenos locais e parcerias com concessionárias para obter vantagens de velocidade de energia. Digital Edge pilota armazenamento híbrido com supercapacitor com Donghwa ES para reduzir o tempo de funcionamento de geradores e, assim, diminuir as emissões do Escopo 1. A tecnologia de imersão da Sustainable Metal Cloud conquista negócios de prova de conceito com empresas de pesquisa focadas em IA, oferecendo 50% de economia de energia em cargas de trabalho comparáveis.

A inovação em torno da cobertura de energia renovável, sprinklers de combate a incêndio em locais de borda projetados para tanques de imersão e DCIM orientado por IA está emergindo como principal diferencial. Oportunidades de espaço disponível persistem na Malásia Oriental, onde os atributos verdes vinculados à energia hidrelétrica permitem preços premium para contratos de correspondência de energia limpa 24×7.

Líderes do Setor de Data Center Hiperescala da Malásia

Microsoft Corporation

Amazon Web Services

Google (Alphabet Inc.)

NTT Ltd.

Keppel Data Centres

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A reestruturação tarifária da Malásia coloca os data centers em uma faixa de ultra-alta tensão, elevando os custos de energia em 10-15%.

- Maio de 2025: O Google concede à Gamuda um pacote de construção de RM 1 bilhão e adquire 389 acres em Negeri Sembilan.

- Abril de 2025: A Malásia emite Diretrizes de Transferência Transfronteiriça de Dados Pessoais definindo padrões de adequação.

- Março de 2025: A Microsoft confirma três data centers malaios com lançamento previsto para o segundo trimestre de 2025, com projeção de criação de 37.575 novos empregos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados em hiperescala da Malásia como a receita anual obtida com instalações auto-construídas ou grossistas concebidas para operar para além de 10 MW de carga crítica de TI. Os valores são expressos em dólares americanos e abrangem a utilização interna dos operadores de nuvem, bem como os alugueres por grosso contratados.

Exclusões de âmbito: Estão excluídas as suites de colocation de retalho, os sites com menos de 10 MW, os micro-sites de ponta e as receitas de serviços geridos.

Visão geral da segmentação

- Por Tipo de Data Center

- Construção Própria Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Sistemas de UPS

- Geradores

- Unidades de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Comutação

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção e Supressão de Incêndios e Segurança Física

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Serviços de Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas estruturadas com desenvolvedores de instalações, engenheiros de serviços públicos e arquitetos de nuvem em Johor, Klang Valley e Penang confirmaram faixas de PUE alcançáveis, preços de contrato e curvas de aumento de capacidade, preenchendo lacunas deixadas por fontes documentais.

Pesquisa documental

Compilámos dados de base da Comissão de Comunicações e Multimédia da Malásia, estatísticas de energia da Comissão de Energia, tabelas de fluxo de capital do Bank Negara e rastreadores de investimento da Malaysia Digital Economy Corporation. As informações comerciais da Associação de Centros de Dados da Ásia-Pacífico, os registos aduaneiros de importação de servidores, os registos públicos arquivados na D&B Hoovers e as notícias captadas através da Dow Jones Factiva complementaram o quadro. Estas fontes ilustram, mas não esgotam, o conjunto de referências utilizado.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começa com a capacidade MW operacional e anunciada, reconciliada com os dados de ligação à rede, depois multiplicada pela utilização média e pelo preço por kW para chegar às receitas de 2025. Verificações ascendentes selecionadas, amostras de roll-ups de bancos de terrenos e taxas de aluguer divulgadas, calibram os totais. As principais variáveis incluem tarifas de rede, acréscimos de capacidade, reservas de nuvem hiperscaler, actualizações de cabos submarinos e aceitação de quotas renováveis. Uma regressão multivariada apoiada por extensões ARIMA projecta o mercado até 2030; as médias regionais acordadas durante as chamadas de peritos resolvem os pontos de dados em falta.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em vários níveis; as anomalias desencadeiam um novo trabalho e todas as hipóteses são novamente assinadas antes da publicação. O modelo é atualizado anualmente, com actualizações intercalares para grandes choques de capacidade ou de tarifas.

Porque é que a linha de base do centro de dados de hiperescala da Mordor da Malásia exige fiabilidade

As estimativas publicadas divergem porque cada empresa escolhe diferentes âmbitos, bases de preços ou cadências de atualização.

A Mordor Intelligence contabiliza as receitas dos activos de hiperescala tanto de auto-construção como de venda por grosso, aplica taxas de câmbio constantes de 2024 e revê os condutores de doze em doze meses, enquanto outros estudos podem acompanhar apenas o CapEx, omitir o pipeline de crescimento de Johor ou congelar as taxas durante todo o período do estudo.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 6,03 B (2025) | Inteligência de Mordor | - |

| USD 4,04 B (2024) | Consultoria Global A | Acompanha o investimento total em todos os tipos de centros de dados; mede o CapEx, não as receitas |

| USD 1,55 B (2024) | Consultoria Regional B | Combina hiperescala com locais geridos e periféricos; exclui a capacidade de auto-construção |

| USD 0,30 B (2025) | Associação do sector C | Concentra-se no pólo de Kuala Lumpur; omite as construções do mega-campus de Johor |

Uma vez conciliados os diferentes âmbitos e métricas, o nosso modelo disciplinado oferece a base de referência mais equilibrada e repetível para os decisores.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de data centers hiperescala da Malásia?

O mercado está avaliado em USD 6.035,12 milhões em 2025 e está projetado para atingir USD 40.167,84 milhões até 2031, registrando um CAGR de 37,15%

Qual região da Malásia está se expandindo mais rapidamente em capacidade hiperescala?

Johor é o cluster de data centers de crescimento mais rápido do país, com capacidade esperada para superar 5 GW até 2035, graças aos menores custos fundiários e às ligações diretas com Singapura

Quais incentivos governamentais estão atraindo investidores de data centers?

As deduções fiscais do MyDIGITAL, os benefícios do Status Digital da Malásia (MD) e as aprovações simplificadas por meio do Escritório de Investimento Digital encurtam os prazos dos projetos e reduzem os encargos fiscais corporativos para operadores qualificados

Como a oferta limitada de energia renovável afeta os planos de expansão hiperescala?

As renováveis na rede elétrica cobrem apenas 19% da geração nacional, criando um déficit em relação às metas de 100% de energia limpa dos hiperescaladores e adicionando complexidade aos contratos de compra de energia de longo prazo

As renováveis na rede elétrica cobrem apenas 19% da geração nacional, criando um déficit em relação às metas de 100% de energia limpa dos hiperescaladores e adicionando complexidade aos contratos de compra de energia de longo prazo

Os sistemas mecânicos - particularmente o resfriamento líquido e por imersão projetado para racks densos em GPU - estão se expandindo a um CAGR de 38,1%, à medida que os operadores retrofitam para cargas de trabalho de IA de alta carga térmica

Qual será o impacto financeiro da mudança na tarifa de eletricidade de julho de 2025 para os operadores?

A reclassificação para a faixa de ultra-alta tensão deve elevar as contas de energia dos data centers em 10-15%, adicionando aproximadamente RM 63 milhões em custos anuais para uma instalação de 100 MW

Página atualizada pela última vez em: