Taille et parts du marché des centres de données hyperscale en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

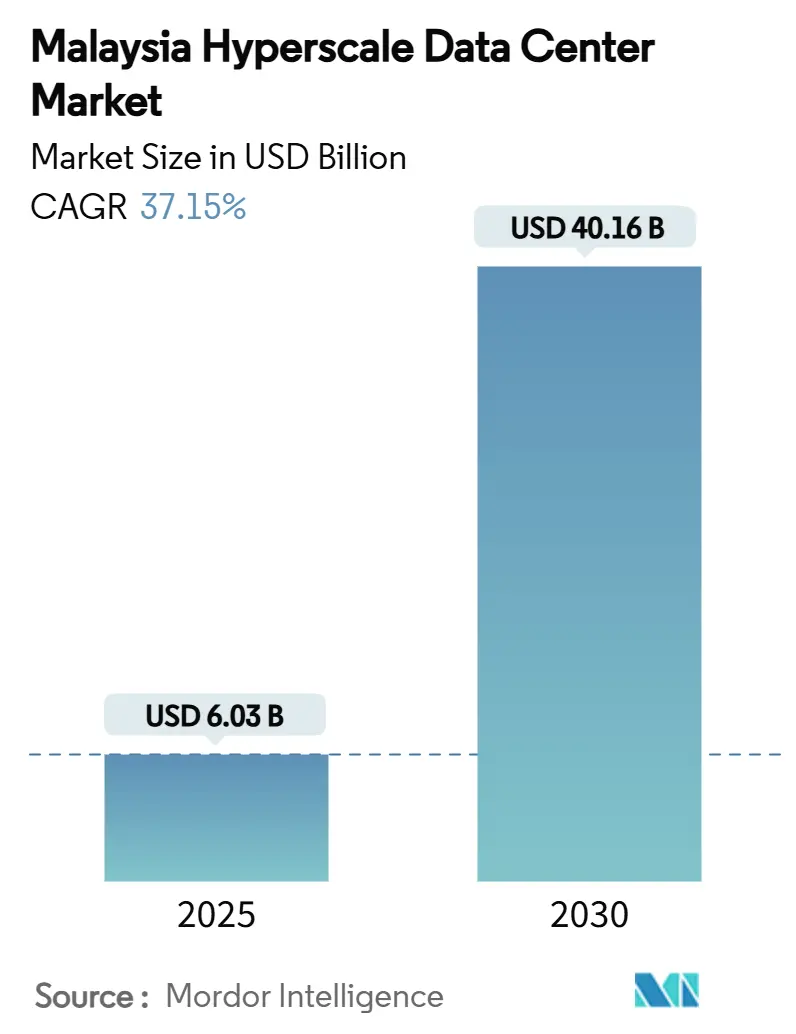

| Taille du Marché (2025) | 6.03 Milliards de dollars |

| Taille du Marché (2030) | 40.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 37.15% CAGR |

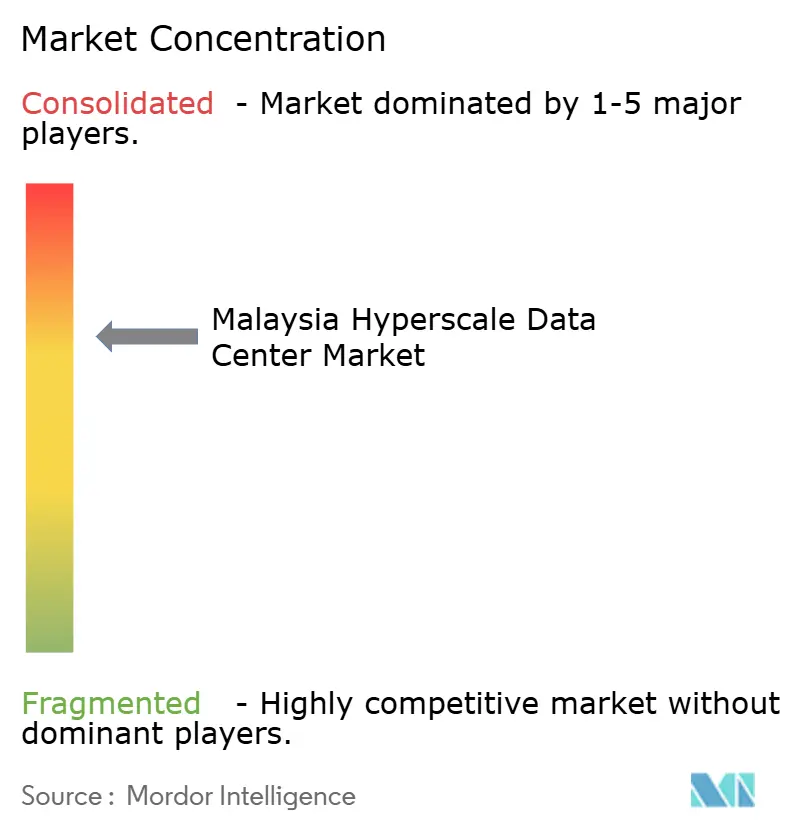

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Malaisie par Mordor Intelligence

La taille du marché des centres de données hyperscale en Malaisie est évaluée à 6,03 milliards USD en 2025 et devrait atteindre 40,16 milliards USD d'ici 2031, avec une expansion à un CAGR de 37,15%. Les annonces continues de dépenses d'investissement des hyperscalers, les incitations fiscales gouvernementales et un basculement rapide vers des installations prêtes pour l'IA accélèrent les déploiements, tandis que les améliorations de la connectivité et d'abondantes perspectives d'énergie verte amplifient l'appétit des investisseurs. Les campus auto-construits dominent encore la capacité, mais la colocation haute densité multi-locataires croît plus rapidement, portée par des plateformes cloud de taille plus modeste cherchant une entrée rapide et peu capitalistique. L'infrastructure mécanique - notamment le refroidissement liquide et par immersion - dépasse toutes les autres dépenses en composants, alors que les opérateurs rénovent pour les grappes de GPU. Sur le plan régional, la proximité de Johor avec Singapour et ses coûts fonciers plus bas stimulent l'expansion la plus rapide, bien que la vallée de Klang conserve une masse critique en matière de talents et de densité de réseau.

Points clés du rapport

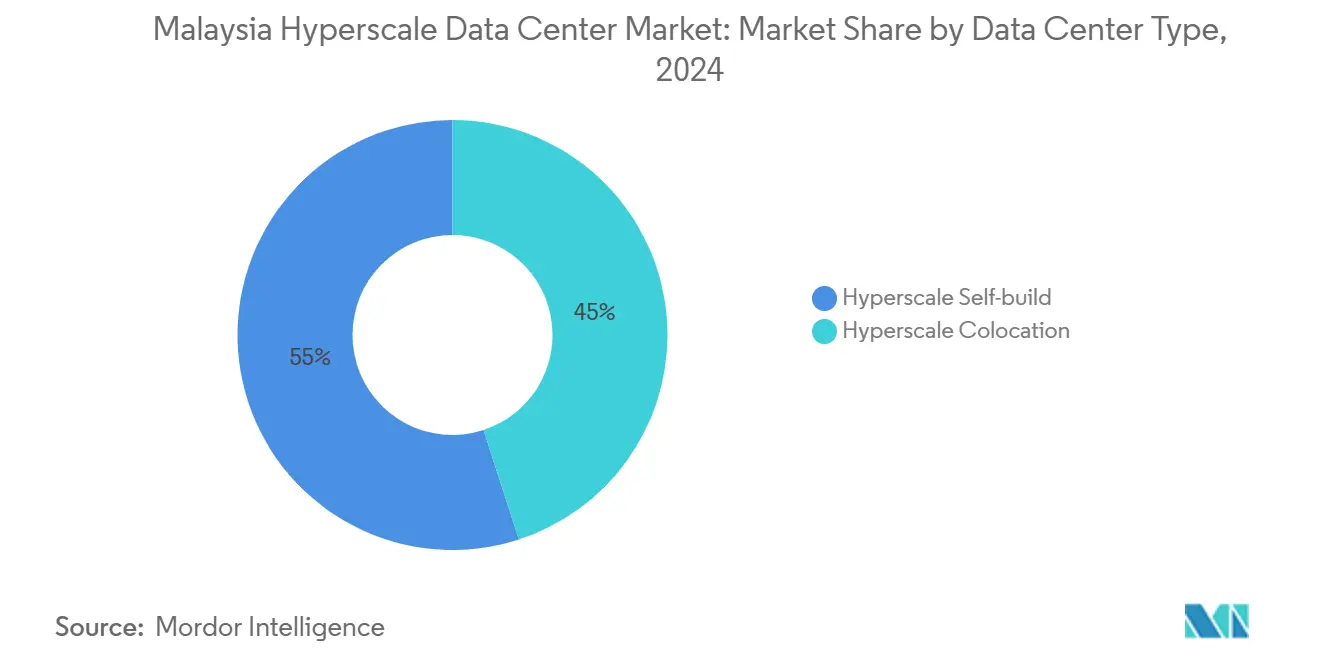

- Par type de centre de données, les installations auto-construites hyperscale détenaient 55% de la part du marché des centres de données hyperscale en Malaisie en 2024 ; la colocation hyperscale progresse à un CAGR de 38,4% jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 40% de la taille du marché des centres de données hyperscale en Malaisie en 2024, et l'infrastructure mécanique devrait progresser à un CAGR de 38,1% jusqu'en 2030.

- Par norme de niveau, les déploiements de Niveau III représentaient 73% de la part de la taille du marché des centres de données hyperscale en Malaisie en 2024, tandis que les installations de Niveau IV se développent à un CAGR de 37,5% entre 2025 et 2030.

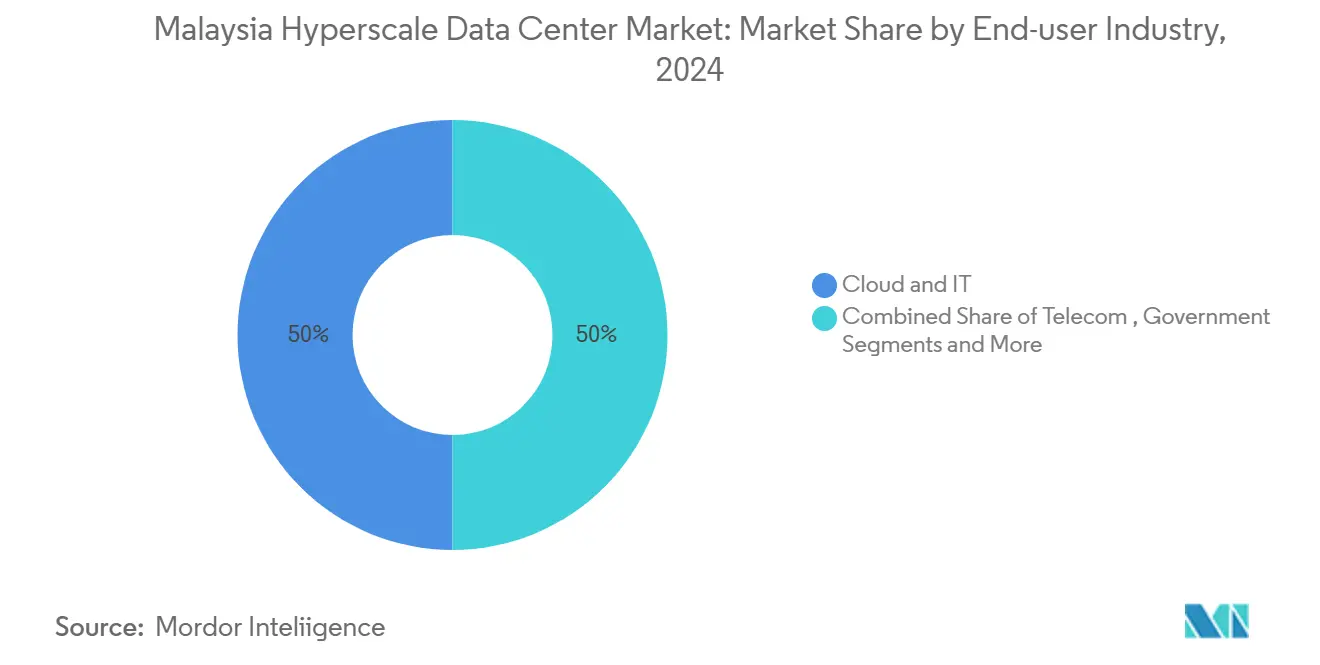

- Par secteur d'utilisateur final, les services cloud et informatiques représentaient 50% de la taille du marché des centres de données hyperscale en Malaisie en 2024, et les médias et le divertissement devraient croître à un CAGR de 38,3% jusqu'en 2030.

- Par taille de centre de données, les installations massives ont capturé 45% de la capacité en 2024 et les campus à méga-échelle croissent à un CAGR de 39,0% jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données hyperscale en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des annonces de dépenses d'investissement des hyperscalers | +12.5% | National, vallée de Klang et Johor | Moyen terme (2 à 4 ans) |

| Adoption rapide du commerce électronique et des services bancaires numériques | +8.2% | Centres urbains ; débordement vers les villes secondaires | Court terme (≤ 2 ans) |

| Incitations gouvernementales dans le cadre de MyDIGITAL et de la voie rapide verte | +6.8% | National ; premiers gains à Cyberjaya et Johor Bahru | Moyen terme (2 à 4 ans) |

| Nouveaux atterrissages de câbles sous-marins internationaux | +4.1% | Régions côtières, Johor et Penang | Long terme (≥ 4 ans) |

| Tarif d'électricité verte permettant des accords d'achat d'énergie 24h/24 et 7j/7 | +3.2% | National ; plus fort au Sarawak et au Sabah | Long terme (≥ 4 ans) |

| Excédent hydroélectrique au Sarawak et au Sabah | +2.2% | Malaisie orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des annonces de dépenses d'investissement des hyperscalers stimule l'expansion du marché

Un pipeline sans précédent de 14,7 milliards USD provenant de Google, AWS, Oracle et Microsoft a repositionné le marché des centres de données hyperscale en Malaisie comme un pôle régional de premier rang en l'espace de 18 mois.[1]Google Cloud Press Corner, "Advancing Malaysia Together : Google annonce un investissement de 2 milliards de dollars en Malaisie", googlecloudpresscorner.com Ces investissements éclipsent le bilan décennal de Singapour, déclenchant des dépenses parallèles en distribution d'énergie, systèmes de refroidissement liquide et anneaux de fibres inter-campus. La dynamique concurrentielle entre les ' quatre grands ' élève les normes de conception, encourageant des campus de plus de 300 MW conçus pour les grappes d'entraînement d'IA. Les fournisseurs secondaires - des appareillages de commutation aux modules d'eau réfrigérée - ont accéléré l'expansion de leurs empreintes en Malaisie, renforçant un cycle vertueux de chaîne d'approvisionnement pour le secteur.

La transformation du commerce électronique et des services bancaires numériques accélère l'adoption du cloud

La production de l'économie numérique dépassera 25% du PIB national en 2025, portée par les pics du commerce électronique et les nouvelles banques numériques agréées qui exigent une latence inférieure à 10 ms. Les festivals d'achats du 11.11 et du 12.12 génèrent des volumes de transactions que seules les installations hyperscale peuvent absorber, tandis que la montée en puissance régionale de TikTok Shop souligne l'importance des nœuds de modération de contenu pilotés par l'IA. Les candidats aux licences de banque numérique tels que GXBank citent les exigences du Niveau IV pour un traitement ininterrompu du registre comptable.[3]Ministère de l'investissement, du commerce et de l'industrie, "Digital Economy in Malaysia", miti.gov.my Bien que la monétisation de la 5G soit en deçà des attentes, les futures zones périphériques liées aux déploiements nationaux de la 5G autonome stimuleront les taux d'utilisation dans les grappes distribuées.

Le cadre de politique gouvernementale procure des avantages concurrentiels

Le plan directeur MyDIGITAL, les incitations au statut Malaysia Digital (MD) et un Bureau d'investissement numérique simplifié réduisent les délais d'approbation de plusieurs mois, réduisant le délai de mise sur le marché par rapport aux concurrents régionaux.[2]Ministère de l'investissement, du commerce et de l'industrie, "Digital Economy in Malaysia", miti.gov.my Les abattements fiscaux sur les sociétés et les crédits d'impôt à l'investissement améliorent les calculs du taux de rendement interne pour les nouvelles constructions, tandis que la Politique nationale du cloud d'octobre 2024 apporte de la clarté sur les exigences en matière de souveraineté des données et de cybersécurité. Le Programme d'approvisionnement en énergie renouvelable pour les entreprises lancé en 2024 permet un approvisionnement direct en énergie verte, alignant les projets sur les engagements de décarbonisation des entreprises.

L'infrastructure internationale de câbles sous-marins renforce la connectivité

Des projets de câbles tels que SEA-ME-WE 6 et le système MIST d'une valeur de 300 millions USD diversifient les itinéraires et réduisent la latence vers les pôles critiques de la région Asie-Pacifique. La dérogation accordée par la Malaisie au cabotage pour les navires de réparation réduit les risques d'indisponibilité et les coûts de maintenance. Une plus grande diversité d'itinéraires réduit également la dépendance à Singapour en tant que nœud de transit, permettant des interconnexions directes vers les zones de disponibilité du cloud régional et renforçant l'attractivité du marché des centres de données hyperscale en Malaisie pour les fournisseurs de contenu.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Énergie renouvelable sur réseau limitée | -4.8% | National ; plus aigu en Malaisie péninsulaire | Moyen terme (2 à 4 ans) |

| Coûts de construction élevés liés aux équipements mécano-électroniques et de plomberie importés et aux primes foncières | -3.2% | Centres urbains, notamment la vallée de Klang | Court terme (≤ 2 ans) |

| Restrictions liées au stress hydrique au Selangor | -2.1% | Selangor ; grandes conurbations | Court terme (≤ 2 ans) |

| Lente monétisation de la 5G retardant l'utilisation périphérique | -1.4% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'offre limitée d'énergie renouvelable freine l'expansion des hyperscalers

Les énergies renouvelables raccordées au réseau ne couvrent que 19% de la production nationale, bien en deçà des objectifs de 100% d'énergie sans carbone des hyperscalers. Le charbon et le gaz représentent encore 81% de l'approvisionnement, limitant l'émission d'accords d'achat d'énergie d'entreprise malgré le Tarif d'électricité verte de 2024. Le plan de modernisation du réseau de Tenaga Nasional Berhad d'une valeur de 10,3 milliards USD vise à intégrer davantage d'énergies renouvelables, mais les délais risquent de prendre du retard par rapport aux nouvelles charges de travail d'IA prévues pour 2026-2027. L'excédent hydroélectrique du Sarawak offre une solution de contournement, mais les goulets d'étranglement de transmission vers les centres de charge péninsulaires restent non résolus.

La hausse des coûts de construction et d'exploitation remet en question la rentabilité

Les refroidisseurs, générateurs et appareillages de commutation importés sont facturés en devises étrangères fortes, tandis que les terrains de premier choix à Cyberjaya et Johor Bahru se sont fortement appréciés. La reclassification tarifaire de l'électricité de juillet 2025 place les centres de données dans une bande à très haute tension, augmentant les coûts d'énergie de 10 à 15% et réduisant les marges. Pour un campus de 100 MW, les dépenses d'exploitation annuelles pourraient augmenter de 63 millions RM, contraignant les opérateurs à rechercher des accords d'achat d'énergie renouvelable à long terme et à introduire progressivement le refroidissement liquide qui améliore l'efficacité d'utilisation de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination de l'auto-construction fait face au défi de la colocation

Les campus auto-construits détenaient 55% de la part du marché des centres de données hyperscale en Malaisie en 2024, les hyperscalers ayant privilégié des agencements sur mesure et un contrôle direct sur les systèmes mécano-électriques et de plomberie. La taille du marché des centres de données hyperscale en Malaisie liée aux projets auto-construits est soutenue par le campus de Google d'une valeur de 2 milliards USD dans la vallée de Klang et l'engagement d'AWS de 6,2 milliards USD pour une architecture à trois zones de disponibilité. L'engagement d'Oracle de 6,5 milliards USD ancre davantage ce modèle, garantissant des locataires principaux pour les mises à niveau de distribution d'énergie en amont. Pourtant, les auto-constructions font face à la pénurie de terrains et à de longs délais de raccordement au réseau.

La colocation, en expansion à un CAGR de 38,4%, offre une mise en service rapide grâce à des blocs d'alimentation et de refroidissement partagés. Le campus JH1 prêt pour l'IA de 150 MW de Princeton Digital Group à Johor illustre comment la colocation à grande échelle peut obtenir un financement vert aligné sur les clauses de durabilité des hyperscalers. Digital Edge et STT GDC exploitent l'amortissement des coûts multi-locataires pour déployer des racks de refroidissement par immersion à grande échelle. Entre 2025 et 2031, la demande croissante de zones d'inférence d'IA et la flexibilité du budget d'investissement devraient éroder la part des auto-constructions, bien que les deux modèles coexisteront à travers les niveaux de charge de travail.

Par composant : l'infrastructure informatique en tête pendant que les systèmes mécaniques accélèrent

Les piles informatiques - serveurs, stockage et réseaux - ont absorbé 40% des dépenses de 2024, les nœuds denses en GPU et les commutateurs 400G/800G alimentant l'IA et les analyses haute fréquence. Le marché des centres de données hyperscale en Malaisie bénéficie de l'adoption de la mémoire persistante qui réduit la latence de lecture pour les charges de pointe du commerce électronique. Les systèmes électriques, le prochain poste de coût le plus important, utilisent de plus en plus des chaînes d'onduleurs modulaires et conteneurisés pour raccourcir les délais de construction.

L'infrastructure mécanique progresse le plus rapidement à un CAGR de 38,1% car les solutions de refroidissement liquide et par immersion monophasée sont essentielles pour les racks dépassant 70 kW. Les opérateurs testent des boucles à plaques froides direct-sur-puce qui réduisent le coefficient d'efficacité énergétique des installations jusqu'à 0,15 point. Sustainable Metal Cloud démontre des économies d'énergie de 50% lors d'essais comparatifs, incitant ses pairs à adopter des conceptions similaires. À mesure que les dépenses d'investissement mécaniques augmentent, les stratégies d'extension de la durée de vie des équipements - telles que les systèmes adiabatiques sans réfrigérant pour les campus alimentés par l'hydroélectricité du Sarawak - gagnent en popularité.

Par norme de niveau : la domination du Niveau III mise à l'épreuve par la croissance du Niveau IV

Les sites de Niveau III représentent toujours 73% de la capacité installée, équilibrant coûts et disponibilité de 99,982%. Les entreprises migrant des charges de travail SAP HANA ou SaaS à faible latence acceptent la redondance du Niveau III, et la plupart des nœuds de distribution de contenu font de même. Les bases de référence du cloud gouvernemental reflètent actuellement ce niveau pour le calcul à usage général.

Le Niveau IV, cependant, croît à un CAGR de 37,5% en raison des réglementations bancaires numériques et de l'entraînement d'IA en temps réel qui exigent une disponibilité de 99,995%. La Loi sur la cybersécurité de 2024 classe les systèmes bancaires, de télécommunications et de transport comme Infrastructure d'information critique, imposant effectivement le Niveau IV pour de nombreux nouveaux déploiements. Le futur campus d'Oracle à Kedah vise cette norme avec des alimentations électriques doubles et des appareillages de commutation tolérants aux pannes. La taille du marché des centres de données hyperscale en Malaisie allouée aux constructions de Niveau IV est donc appelée à augmenter fortement dans les secteurs bancaire, de la santé et des charges de travail souveraines.

Par secteur d'utilisateur final : les services cloud dominent au milieu de la croissance des médias

Les services cloud et informatiques ont consommé 50% de la demande de 2024, les hyperscalers ayant élargi les portefeuilles de services ASEAN à partir des zones de disponibilité malaisiennes. Les fournisseurs de logiciels en tant que service utilisent les sites de Johor comme emplacements de reprise après sinistre redondants, renforçant la réputation du marché des centres de données hyperscale en Malaisie en matière de résilience régionale. Les opérateurs de télécommunications, la tranche suivante la plus importante, intègrent des nœuds périphériques pour des essais de découpage de réseau 5G.

Les médias et le divertissement affichent le CAGR le plus élevé à 38,3% en raison des politiques régionales de localisation de contenu et de la croissance des abonnés aux services de diffusion en continu par contournement. ByteDance ancre des grappes de GPU à Johor pour transcoder des vidéos de courte durée en latences de l'ordre de la milliseconde. Les charges de travail gouvernementales augmentent régulièrement à mesure que les ministères se consolident sur un cadre de cloud souverain, tandis que les acteurs des services bancaires, financiers et d'assurance exploitent de nouvelles licences de banque numérique pour capter les segments sous-bancarisés.

Par taille de centre de données : les installations massives en tête pendant que la méga-échelle accélère

Les sites massifs entre 25 MW et 60 MW détiennent 45% de la charge installée, reflétant la préférence des hyperscalers pour des campus modulaires à bâtiments multiples. Ces empreintes équilibrent les économies d'échelle avec des décaissements d'investissement échelonnés, en faisant le format de référence du marché des centres de données hyperscale en Malaisie.

Les projets à méga-échelle de plus de 60 MW connaissent la croissance la plus rapide à un CAGR de 39,0%, catalysée par la densité des grappes de GPU et l'effet de levier des contrats d'achat d'énergie renouvelable. Le campus de 290 MW de NTT à Johor et le site de 256 MW de Vantage à Cyberjaya illustrent cette tendance. L'expansion de 220 MW de STACK Infrastructure associe le refroidissement direct par liquide au stockage par batterie sur site pour réduire les charges de pointe. Les stratégies de réserve foncière visent désormais des zones de 100 hectares pour sécuriser à l'avance les corridors d'expansion face à l'accélération des exigences de calcul d'IA.

Analyse géographique

La vallée de Klang conserve le plus grand groupe du pays grâce à des dorsales de fibres optiques matures, une main-d'œuvre qualifiée et la proximité gouvernementale. Le choix de Google pour l'Elmina Business Park pour son premier campus renforce la confiance continue des investisseurs malgré les mises en garde relatives au stress hydrique au Selangor. Les trois constructions de Microsoft dans le Grand Kuala Lumpur approfondissent le pipeline d'approvisionnement, mais la hausse des tarifs d'électricité pousse les opérateurs vers des mises à niveau d'efficacité ou des solutions solaires partielles hors réseau combinées à du stockage.

Johor émerge comme le nœud à la croissance la plus rapide du marché des centres de données hyperscale en Malaisie, alimenté par des terrains dont le prix est inférieur jusqu'à 60% par rapport à Singapour. JPMorgan prévoit que la capacité pourrait dépasser 5 GW d'ici 2035, un scénario étayé par les engagements de plusieurs centaines de mégawatts de Princeton Digital Group et NTT. Les autorités de l'État ont cependant rejeté 30% des demandes de janvier à mai 2024 pour préserver les réserves d'eau et d'énergie, signalant une vérification de durabilité plus stricte qui pourrait allonger les cycles d'approbation pour les nouveaux entrants.

La Malaisie orientale, avec le Sarawak, exploite sa base hydroélectrique de 6,2 GW pour attirer des campus à empreinte carbone neutre. Les goulets d'étranglement de transmission vers les centres de charge péninsulaires limitent le potentiel d'exportation, mais la demande locale pour les fermes d'entraînement de modèles d'IA soutient les concepts de méga-campus verts. Penang et Kedah maintiennent une part modérée ; les écosystèmes de semi-conducteurs présents réduisent les délais d'approvisionnement en pièces détachées et permettent un transport routier sans friction de modules préfabriqués vers les nouveaux sites.

Paysage concurrentiel

La concurrence est modérément fragmentée, aucun opérateur ne dépassant un quart de la charge informatique installée. Les hyperscalers mondiaux, auto-construisant dans les régions principales, s'appuient sur la colocation pour la demande de pointe, garantissant des ratios de revenus par mètre carré diversifiés dans l'ensemble des installations. Equinix et Digital Realty utilisent la cohérence de leur plateforme mondiale pour attirer des locataires dans les services financiers adhérant aux directives de transfert transfrontalier.

Les spécialistes régionaux comme YTL Data Center et Princeton Digital Group exploitent leurs réserves foncières locales et leurs partenariats avec les services publics pour obtenir des avantages en termes de rapidité d'accès à l'énergie. Digital Edge teste le stockage hybride à supercondensateurs avec Donghwa ES pour réduire la durée de fonctionnement des générateurs et ainsi réduire les émissions du Champ d'application 1. La technologie d'immersion de Sustainable Metal Cloud remporte des contrats de preuve de concept auprès de cabinets de recherche axés sur l'IA, offrant des économies d'énergie de 50% sur des charges de travail comparables.

L'innovation autour de la couverture des risques liés aux énergies renouvelables, des systèmes d'extinction d'incendie pour les cuves d'immersion conçus pour les emplacements périphériques et de la gestion des centres de données par l'IA (DCIM) émerge comme une différenciation clé. Des opportunités d'espaces blancs persistent en Malaisie orientale où les attributs verts liés à l'hydroélectricité permettent une tarification premium pour les contrats de correspondance d'énergie propre 24h/24 et 7j/7.

Leaders du secteur des centres de données hyperscale en Malaisie

Microsoft Corporation

Amazon Web Services

Google (Alphabet Inc.)

NTT Ltd.

Keppel Data Centres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La restructuration tarifaire en Malaisie place les centres de données dans une bande à très haute tension, augmentant les coûts d'énergie de 10 à 15%.

- Mai 2025 : Google attribue à Gamuda un contrat de construction de 1 milliard RM et achète 389 acres à Negeri Sembilan.

- Avril 2025 : La Malaisie publie des directives sur le transfert transfrontalier de données personnelles définissant les normes d'adéquation.

- Mars 2025 : Microsoft confirme le lancement de trois centres de données malaisiens d'ici le deuxième trimestre 2025, avec une projection de création de 37 575 nouveaux emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché malaisien des centres de données à grande échelle comme le revenu annuel généré par les installations construites par l'entreprise elle-même ou par des grossistes et conçues pour fonctionner au-delà de 10 MW de charge informatique critique. Les chiffres sont exprimés en dollars américains et couvrent l'utilisation interne des opérateurs de cloud ainsi que les contrats de location en gros.

Exclusions du champ d'application : Les suites de colocation de détail, les sites de moins de 10 MW, les micro-sites de périphérie et les revenus des services gérés sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Systèmes d'alimentation sans interruption

- Générateurs

- Unités de distribution d'énergie

- Commutateurs de transfert et appareillages de commutation

- Autres infrastructures électriques

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks

- Autres infrastructures mécaniques

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions de gestion des centres de données et des bâtiments (DCIM / BMS)

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Services cloud et informatiques

- Télécommunications

- Médias et divertissement

- Gouvernement

- Services bancaires, financiers et d'assurance

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des promoteurs d'installations, des ingénieurs des services publics et des architectes de l'informatique en nuage à Johor, Klang Valley et Penang ont permis de confirmer les fourchettes de PUE réalisables, la tarification des contrats et les courbes de montée en puissance, comblant ainsi les lacunes laissées par les sources documentaires.

Recherche documentaire

Nous avons compilé des données de base provenant de la Commission malaisienne des communications et du multimédia, des statistiques sur l'énergie de la Commission de l'énergie, des tableaux de flux de capitaux de la Bank Negara et des indicateurs d'investissement de la Malaysia Digital Economy Corporation. Des informations commerciales de l'Association des centres de données de l'Asie-Pacifique, des registres douaniers d'importation de serveurs, des documents publics archivés dans D&B Hoovers et des informations recueillies par Dow Jones Factiva sont venus compléter le tableau. Ces sources illustrent, sans l'épuiser, le bassin de référence utilisé.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la capacité opérationnelle et annoncée en MW, rapprochée des données de connexion au réseau, puis multipliée par l'utilisation moyenne et le prix par kW pour atteindre le revenu de 2025. Des vérifications ascendantes sélectionnées, des échantillons de roll-up de banques foncières et des taux de location divulgués, calibrent les totaux. Les variables de base comprennent les tarifs du réseau, les ajouts de capacité, les réservations de cloud hyperscaler, les mises à niveau des câbles sous-marins et l'adoption de quotas d'énergie renouvelable. Une régression multivariée soutenue par des extensions ARIMA projette le marché jusqu'en 2030 ; les moyennes régionales convenues lors des appels d'experts résolvent les points de données manquants.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à plusieurs niveaux ; les anomalies déclenchent un nouveau travail, et chaque hypothèse est re-signée avant la publication. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires en cas de chocs majeurs en termes de capacité ou de tarifs.

Pourquoi la ligne de base du centre de données hyperscale Malaysia de Mordor commande la fiabilité

Les estimations publiées divergent parce que chaque entreprise choisit des champs d'application, des bases de tarification ou des rythmes d'actualisation différents.

Mordor Intelligence comptabilise les revenus des actifs hyperscale auto-construits et en gros, applique des taux de change constants de 2024 et réexamine les facteurs tous les douze mois, alors que d'autres études peuvent ne suivre que les dépenses d'investissement, omettre le pipeline de Johor ou geler les taux pour toute la durée de l'étude.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,03 B (2025) | Renseignements sur le Mordor | - |

| USD 4,04 B (2024) | Conseil mondial A | Suivi de l'investissement total dans tous les types de centres de données ; mesure les dépenses d'investissement et non les recettes |

| USD 1,55 B (2024) | Conseil régional B | Mélange de sites hyperscale, de sites gérés et de sites périphériques ; exclut les capacités d'autoconstruction. |

| USD 0,30 B (2025) | Association sectorielle C | Se concentre sur le cluster de Kuala Lumpur ; omet les constructions du méga-campus de Johor |

Une fois que les différents champs d'application et mesures sont réconciliés, notre modèle discipliné offre la base de référence la plus équilibrée et la plus reproductible pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des centres de données hyperscale en Malaisie ?

Le marché s'établit à 6 035,12 millions USD en 2025 et devrait atteindre 40 167,84 millions USD d'ici 2031, enregistrant un CAGR de 37,15%

Quelle région malaisienne connaît la croissance la plus rapide en matière de capacité hyperscale ?

Johor est le groupe de centres de données à la croissance la plus rapide du pays, avec une capacité qui devrait dépasser 5 GW d'ici 2035 grâce à des coûts fonciers plus bas et des liens directs avec Singapour

Quelles incitations gouvernementales attirent les investisseurs dans les centres de données ?

Les avantages fiscaux MyDIGITAL, les avantages du statut Malaysia Digital (MD) et les approbations simplifiées via le Bureau d'investissement numérique raccourcissent les délais de réalisation des projets et réduisent la charge fiscale des entreprises pour les opérateurs éligibles

Comment l'offre limitée d'énergie renouvelable affecte-t-elle les plans d'expansion hyperscale ?

Les énergies renouvelables raccordées au réseau ne couvrent que 19% de la production nationale, créant un déficit par rapport aux objectifs d'énergie 100% propre des hyperscalers et ajoutant de la complexité aux accords d'achat d'énergie à long terme

Les énergies renouvelables raccordées au réseau ne couvrent que 19% de la production nationale, créant un déficit par rapport aux objectifs d'énergie 100% propre des hyperscalers et ajoutant de la complexité aux accords d'achat d'énergie à long terme

Les systèmes mécaniques - notamment le refroidissement liquide et par immersion conçu pour les racks denses en GPU - se développent à un CAGR de 38,1% alors que les opérateurs rénovent pour les charges de travail d'IA à forte intensité thermique

Quel impact financier le changement de tarif d'électricité de juillet 2025 aura-t-il sur les opérateurs ?

La reclassification dans la bande à très haute tension devrait augmenter les factures d'électricité des centres de données de 10 à 15%, ajoutant environ 63 millions RM de coûts annuels pour une installation de 100 MW

Dernière mise à jour de la page le: