Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

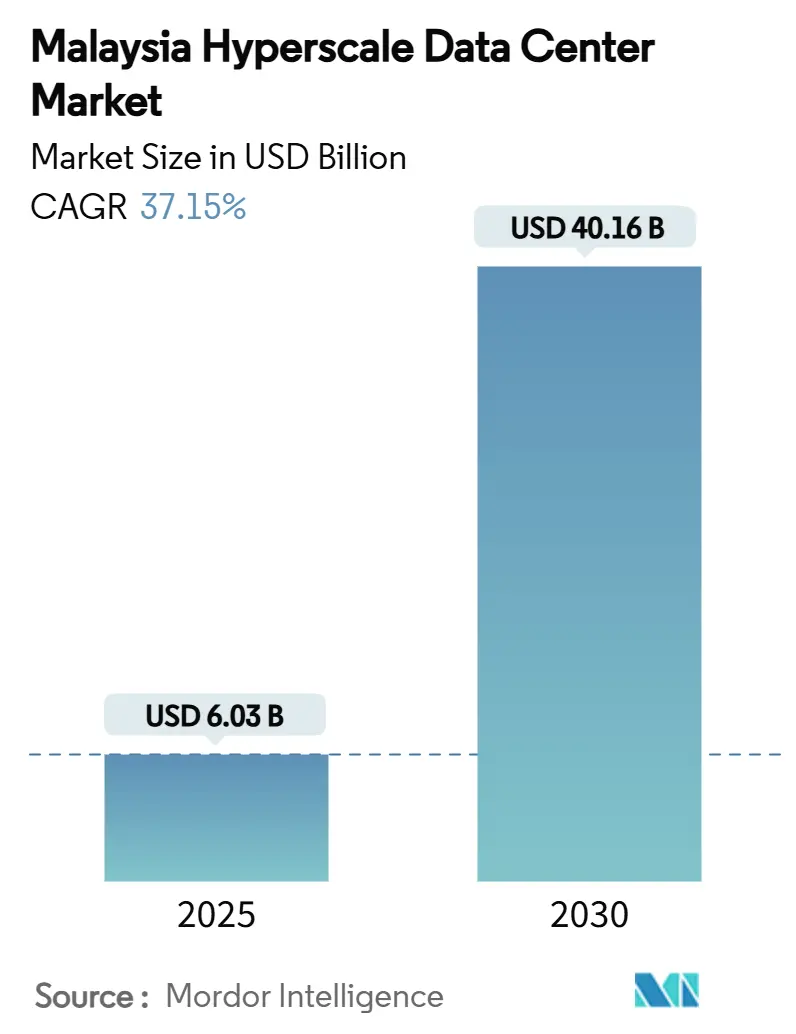

| Tamaño del Mercado (2025) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 40.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 37.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Malasia por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala de Malasia se valora en USD 6,03 mil millones en 2025 y se prevé que alcance los USD 40,16 mil millones para 2031, expandiéndose a una CAGR del 37,15%. Los anuncios continuos de gastos de capital de los operadores de hiperescala, los incentivos fiscales gubernamentales y un rápido desplazamiento hacia instalaciones preparadas para inteligencia artificial están acelerando los despliegues, mientras que las mejoras en conectividad y las abundantes perspectivas de energía verde amplifican el apetito inversor. Los campus de autoconstrucción aún dominan la capacidad, pero la colocación de alta densidad y múltiples inquilinos crece más rápido, impulsada por plataformas en la nube más pequeñas que buscan una entrada rápida y ligera en capital. La infraestructura mecánica -especialmente la refrigeración líquida y por inmersión- supera a todos los demás gastos en componentes a medida que los operadores reacondicionan para clústeres de GPU. Regionalmente, la proximidad de Johor a Singapur y los menores costos de terreno impulsan la expansión más rápida, aunque el Valle de Klang retiene la masa crítica de talento y densidad de red.

Conclusiones clave del informe

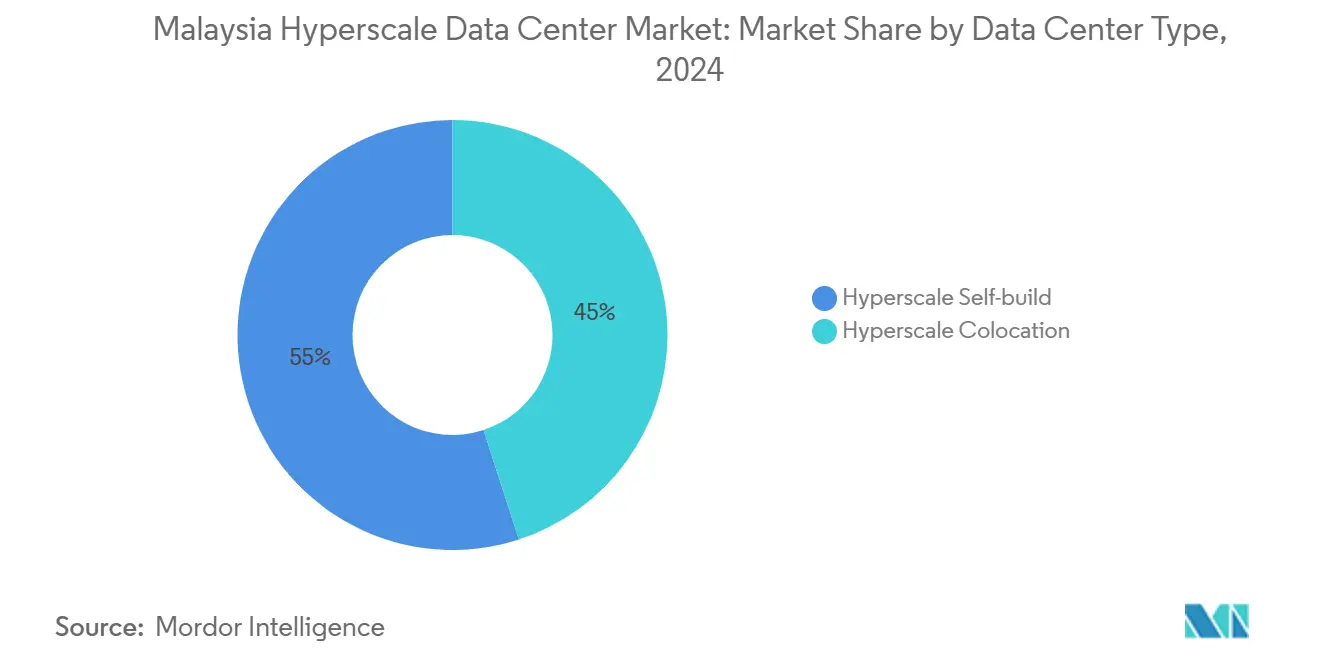

- Por tipo de centro de datos, las instalaciones de autoconstrucción de hiperescala representaron el 55% de la participación del mercado de centros de datos de hiperescala de Malasia en 2024; la colocación de hiperescala avanza a una CAGR del 38,4% hasta 2030.

- Por componente, la infraestructura de TI representó el 40% del tamaño del mercado de centros de datos de hiperescala de Malasia en 2024, y se proyecta que la infraestructura mecánica crezca a una CAGR del 38,1% hasta 2030.

- Por estándar de nivel, los despliegues de Nivel III representaron el 73% del tamaño del mercado de centros de datos de hiperescala de Malasia en 2024, mientras que las instalaciones de Nivel IV se expanden a una CAGR del 37,5% entre 2025 y 2030.

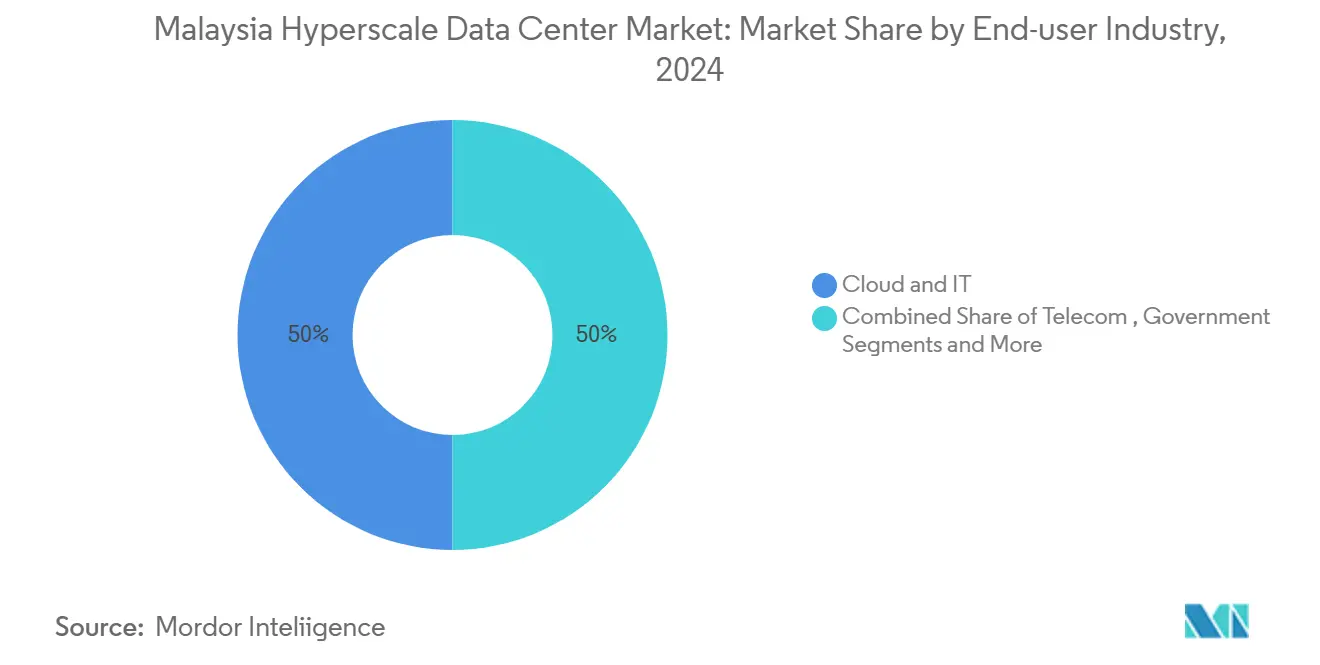

- Por industria de usuario final, los servicios en la nube y de TI representaron el 50% del tamaño del mercado de centros de datos de hiperescala de Malasia en 2024, y se prevé que los medios de comunicación y el entretenimiento crezcan a una CAGR del 38,3% hasta 2030.

- Por tamaño del centro de datos, las instalaciones masivas capturaron el 45% de la capacidad en 2024 y los campus de mega escala crecen a una CAGR del 39,0% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en los anuncios de gasto de capital de los operadores de hiperescala | +12.5% | Nacional, Valle de Klang y Johor | Mediano plazo (2-4 años) |

| Rápida adopción del comercio electrónico y la banca digital | +8.2% | Centros urbanos; desbordamiento hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales bajo MyDIGITAL y el programa Carril Verde | +6.8% | Nacional; ganancias tempranas en Cyberjaya y Johor Bahru | Mediano plazo (2-4 años) |

| Nuevos aterrizajes de cables submarinos internacionales | +4.1% | Regiones costeras, Johor y Penang | Largo plazo (≥ 4 años) |

| Tarifa de electricidad verde que permite acuerdos de compra de energía 24×7 | +3.2% | Nacional; más fuerte en Sarawak y Sabah | Largo plazo (≥ 4 años) |

| Superávit hidroeléctrico en Sarawak y Sabah | +2.2% | Malasia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en los anuncios de gasto de capital de los operadores de hiperescala impulsa la expansión del mercado

Un pipeline sin precedentes de USD 14,7 mil millones proveniente de Google, AWS, Oracle y Microsoft ha reposicionado el mercado de centros de datos de hiperescala de Malasia como un centro regional de primer nivel en 18 meses.[1]Google Cloud Press Corner, "Advancing Malaysia Together: Google Announces US$2 Billion Investment in Malaysia," googlecloudpresscorner.com Estas inversiones eclipsan el total acumulado de Singapur en una década, lo que desencadena un gasto paralelo en distribución de energía, sistemas de refrigeración líquida y anillos de fibra entre campus. La dinámica competitiva entre los "cuatro grandes" está elevando los estándares de diseño, impulsando campus de más de 300 MW construidos para clústeres de entrenamiento de inteligencia artificial. Los proveedores secundarios -desde equipos de conmutación hasta módulos de agua enfriada- han acelerado la expansión de su presencia dentro de Malasia, reforzando un ciclo virtuoso de cadena de suministro para el sector.

La transformación del comercio electrónico y la banca digital acelera la adopción de la nube

La producción de la economía digital superará el 25% del PIB nacional en 2025, impulsada por los picos del comercio electrónico y los bancos digitales con licencia recientemente otorgada que exigen una latencia inferior a 10 ms. Los festivales de compras 11.11 y 12.12 generan volúmenes de transacciones que solo las instalaciones de hiperescala pueden absorber, mientras que el auge regional de TikTok Shop subraya la importancia de los nodos de moderación de contenido impulsados por inteligencia artificial. Solicitantes de licencias de banca digital como GXBank citan los mandatos de Nivel IV para el procesamiento ininterrumpido del libro mayor.[3]Ministerio de Inversión, Comercio e Industria, "Digital Economy in Malaysia", miti.gov.my Aunque la monetización del 5G está por debajo de las expectativas, las próximas zonas de borde vinculadas a los despliegues nacionales de 5G autónomo elevarán las tasas de utilización en los clústeres distribuidos.

El marco de política gubernamental proporciona ventajas competitivas

El plan MyDIGITAL, los incentivos del estado Malaysia Digital (MD) y una Oficina de Inversión Digital optimizada reducen los períodos de aprobación en meses, recortando el tiempo de comercialización en comparación con los competidores regionales.[2]Ministerio de Inversión, Comercio e Industria, "Digital Economy in Malaysia", miti.gov.my Las deducciones fiscales corporativas y los créditos fiscales a la inversión mejoran los cálculos de la tasa interna de retorno para nuevas construcciones, mientras que la Política Nacional de Nube de octubre de 2024 ofrece claridad sobre los requisitos de soberanía de datos y ciberseguridad. El Programa Corporativo de Suministro de Energía Renovable lanzado en 2024 permite la adquisición directa de energía verde, alineando los proyectos con los compromisos de descarbonización corporativa.

La infraestructura internacional de cables submarinos mejora la conectividad

Proyectos de cables como SEA-ME-WE 6 y el sistema MIST de USD 300 millones diversifican las rutas y reducen la latencia hacia los principales centros de la región Asia-Pacífico. La exención de cabotaje de Malasia para buques de reparación reduce los riesgos de tiempo de inactividad y los costos de mantenimiento. Una mayor diversidad de rutas también reduce la dependencia de Singapur como nodo de tránsito, lo que permite interconexiones directas con zonas de disponibilidad de nube regionales y aumenta el atractivo del mercado de centros de datos de hiperescala de Malasia para los proveedores de contenido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Energía renovable limitada en la red eléctrica | -4.8% | Nacional; más agudo en la Malasia Peninsular | Mediano plazo (2-4 años) |

| Altos costos de construcción por equipos de ingeniería mecánica, eléctrica y de plomería importados y primas de terreno | -3.2% | Centros urbanos, especialmente el Valle de Klang | Corto plazo (≤ 2 años) |

| Restricciones por estrés hídrico en Selangor | -2.1% | Selangor; grandes conurbaciones | Corto plazo (≤ 2 años) |

| Lenta monetización del 5G que retrasa el uso de borde | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La oferta limitada de energía renovable limita la expansión de los operadores de hiperescala

Las energías renovables en red cubren solo el 19% de la generación nacional, muy por debajo de los objetivos de los operadores de hiperescala de cero emisiones de carbono al 100%. El carbón y el gas aún representan el 81% del suministro, lo que limita la emisión de acuerdos de compra de energía corporativos a pesar de la Tarifa de Electricidad Verde de 2024. El plan de modernización de la red eléctrica de Tenaga Nasional Berhad por USD 10,3 mil millones tiene como objetivo integrar más energías renovables, pero los plazos corren el riesgo de rezagarse frente a las nuevas cargas de trabajo de inteligencia artificial programadas para 2026-2027. El superávit hidroeléctrico de Sarawak ofrece una solución alternativa, aunque los cuellos de botella en la transmisión hacia los centros de carga de la Malasia Peninsular permanecen sin resolver.

El aumento de los costos de construcción y operación desafía la rentabilidad

Los enfriadores, generadores y equipos de conmutación importados tienen precios en monedas extranjeras fuertes, mientras que el terreno en ubicaciones privilegiadas en Cyberjaya y Johor Bahru se ha revalorizado considerablemente. La reclasificación arancelaria de electricidad de julio de 2025 traslada los centros de datos a una banda de ultra alta tensión, elevando los costos de energía en un 10-15% y erosionando los márgenes. Para un campus de 100 MW, los gastos operativos anuales pueden aumentar en RM 63 millones, lo que obliga a los operadores a buscar acuerdos de compra de energía renovable a largo plazo e implementar progresivamente la refrigeración líquida que mejora la eficiencia en el uso de la energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: El dominio de la autoconstrucción enfrenta el desafío de la colocación

Los campus de autoconstrucción representaron el 55% de la participación del mercado de centros de datos de hiperescala de Malasia en 2024, ya que los operadores de hiperescala priorizaron los diseños personalizados y el control directo sobre los sistemas de ingeniería mecánica, eléctrica y de plomería. El tamaño del mercado de centros de datos de hiperescala de Malasia vinculado a los proyectos de autoconstrucción está respaldado por el campus de USD 2 mil millones de Google en el Valle de Klang y el compromiso de USD 6,2 mil millones de AWS en tres zonas de disponibilidad. El compromiso de Oracle de USD 6,5 mil millones consolida aún más el modelo, asegurando inquilinos ancla para las actualizaciones de distribución de energía en sentido ascendente. Sin embargo, las autoconstrucciones enfrentan escasez de terrenos y prolongados plazos de conexión a la red.

La colocación, que se expande a una CAGR del 38,4%, ofrece una puesta en marcha rápida mediante bloques compartidos de energía y refrigeración. El campus JH1 de 150 MW con capacidad para inteligencia artificial de Princeton Digital Group en Johor ilustra cómo la colocación a gran escala puede asegurar financiamiento verde alineado con las cláusulas de sostenibilidad de los operadores de hiperescala. Digital Edge y STT GDC aprovechan la amortización de costos entre múltiples inquilinos para desplegar racks de refrigeración por inmersión a escala. Entre 2025 y 2031, se espera que el aumento de la demanda de zonas de inferencia de inteligencia artificial y la flexibilidad presupuestaria de capital erosionen la participación de la autoconstrucción, aunque ambos modelos coexistirán en distintos niveles de carga de trabajo.

Por componente: La infraestructura de TI lidera mientras los sistemas mecánicos se aceleran

Las pilas de TI -servidores, almacenamiento y redes- absorbieron el 40% del gasto de 2024, ya que los nodos densos en GPU y los conmutadores 400G/800G potenciaron la inteligencia artificial y el análisis de alta frecuencia. El mercado de centros de datos de hiperescala de Malasia se beneficia de la adopción de memoria persistente que reduce la latencia de lectura para los picos de carga del comercio electrónico. Los sistemas eléctricos, el siguiente bloque de costos más grande, emplean cada vez más cadenas de sistemas de alimentación ininterrumpida modulares y en contenedores para acortar los tiempos de construcción.

La infraestructura mecánica crece más rápido a una CAGR del 38,1% porque las soluciones de refrigeración líquida y de inmersión monofásica son esenciales para racks que superan los 70 kW. Los operadores prueban lazos de placa fría directa al chip que reducen la eficiencia en el uso de la energía de las instalaciones hasta en 0,15 puntos. Sustainable Metal Cloud demuestra un ahorro energético del 50% en ensayos comparativos, incitando a sus pares hacia diseños similares. A medida que aumenta el gasto de capital en infraestructura mecánica, las estrategias de extensión de la vida útil del servicio -como los sistemas adiabáticos sin refrigerante para los campus respaldados por energía hidroeléctrica de Sarawak- ganan terreno.

Por estándar de nivel: El dominio del Nivel III desafiado por el crecimiento del Nivel IV

Los sitios de Nivel III siguen representando el 73% de la capacidad instalada, equilibrando el costo y una disponibilidad del 99,982%. Las empresas que migran cargas de trabajo de SAP HANA o software como servicio de baja latencia aceptan la redundancia del Nivel III, y la mayoría de los nodos de distribución de contenido siguen la misma tendencia. Las bases de referencia de la nube gubernamental reflejan actualmente este nivel para el cómputo de propósito general.

Sin embargo, el Nivel IV crece a una CAGR del 37,5%, ya que las regulaciones de banca digital y el entrenamiento de inteligencia artificial en tiempo real requieren un tiempo de actividad del 99,995%. La Ley de Ciberseguridad de 2024 clasifica los sistemas bancarios, de telecomunicaciones y de transporte como Infraestructura de Información Crítica, lo que en la práctica exige el Nivel IV para muchos nuevos despliegues. El próximo campus de Oracle en Kedah apunta a este estándar con alimentaciones de energía duales y equipos de conmutación tolerantes a fallos. Por lo tanto, el tamaño del mercado de centros de datos de hiperescala de Malasia asignado a construcciones de Nivel IV está destinado a crecer considerablemente en los sectores bancario, sanitario y de cargas de trabajo soberanas.

Por industria de usuario final: Los servicios en la nube dominan en medio del crecimiento de los medios

Los servicios en la nube y de TI consumieron el 50% de la demanda de 2024 a medida que los operadores de hiperescala expandieron las carteras de servicios de la Asociación de Naciones del Sudeste Asiático desde las zonas de disponibilidad malasias. Los proveedores de software como servicio utilizan los sitios de Johor como ubicaciones de recuperación ante desastres redundantes, reforzando la reputación del mercado de centros de datos de hiperescala de Malasia por su resiliencia regional. Los operadores de telecomunicaciones, el siguiente segmento más grande, integran nodos de borde para ensayos de segmentación de red 5G.

Los medios de comunicación y el entretenimiento registran la CAGR más alta del 38,3% gracias a las políticas regionales de localización de contenido y al aumento de los suscriptores de transmisión en línea directa al consumidor. ByteDance ancla clústeres de GPU en Johor para transcodificar video de formato corto con latencias en milisegundos. Las cargas de trabajo gubernamentales aumentan de manera constante a medida que los ministerios se consolidan en un marco de nube soberana, mientras que los actores de los servicios bancarios, financieros y de seguros aprovechan las nuevas licencias de banca digital para capturar segmentos de población no bancarizada.

Por tamaño del centro de datos: Las instalaciones masivas lideran mientras la mega escala se acelera

Los sitios masivos de entre 25 MW y 60 MW concentran el 45% de la carga instalada, lo que refleja la preferencia de los operadores de hiperescala por campus modulares de múltiples edificios. Estas huellas equilibran las economías de escala con las liberaciones de gasto de capital por etapas, convirtiéndolos en el formato de trabajo principal del mercado de centros de datos de hiperescala de Malasia.

Los proyectos de mega escala por encima de 60 MW crecen más rápido a una CAGR del 39,0%, impulsados por la densidad de los clústeres de GPU y el poder de negociación de la adquisición de energía renovable. El campus de 290 MW de NTT en Johor y el sitio de 256 MW de Vantage en Cyberjaya ejemplifican esta tendencia. La expansión de 220 MW de STACK Infrastructure combina la refrigeración directa de líquido con almacenamiento de baterías en sitio para reducir las cargas pico. Las estrategias de banco de terrenos ahora apuntan a zonas de 100 hectáreas para garantizar corredores de expansión a futuro ante los acelerados requisitos de cómputo de inteligencia artificial.

Análisis geográfico

El Valle de Klang retiene el mayor clúster del país gracias a las maduras redes troncales de fibra, la mano de obra calificada y la proximidad al gobierno. La elección de Google del Elmina Business Park para su primer campus refuerza la confianza continua de los inversores a pesar de las advertencias sobre el estrés hídrico en Selangor. Las tres construcciones de Microsoft en el Gran Kuala Lumpur profundizan el canal de suministro, aunque el aumento de las tarifas de electricidad impulsa a los operadores hacia mejoras de eficiencia o soluciones parciales de energía solar más almacenamiento fuera de la red.

Johor emerge como el nodo de más rápido crecimiento en el mercado de centros de datos de hiperescala de Malasia, impulsado por terrenos con descuentos de hasta el 60% frente a Singapur. JPMorgan prevé que la capacidad podría superar los 5 GW para 2035, un escenario respaldado por los compromisos de cientos de megavatios de Princeton Digital Group y NTT. Sin embargo, las autoridades estatales rechazaron el 30% de las solicitudes de enero a mayo de 2024 para preservar las reservas de energía y agua, lo que señala una validación de sostenibilidad más estricta que podría alargar los ciclos de aprobación para los recién llegados.

Sarawak, en la Malasia Oriental, aprovecha su base de energía hidroeléctrica de 6,2 GW para atraer campus de carbono neutro. Los cuellos de botella en la transmisión hacia los centros de carga de la Malasia Peninsular limitan el potencial de exportación, pero la demanda local de granjas de entrenamiento de modelos de inteligencia artificial respalda los conceptos de mega campus verdes. Penang y Kedah mantienen una participación moderada; los ecosistemas de semiconductores en esas regiones reducen los plazos de entrega de repuestos y permiten el transporte sin fricciones de módulos prefabricados a nuevos sitios.

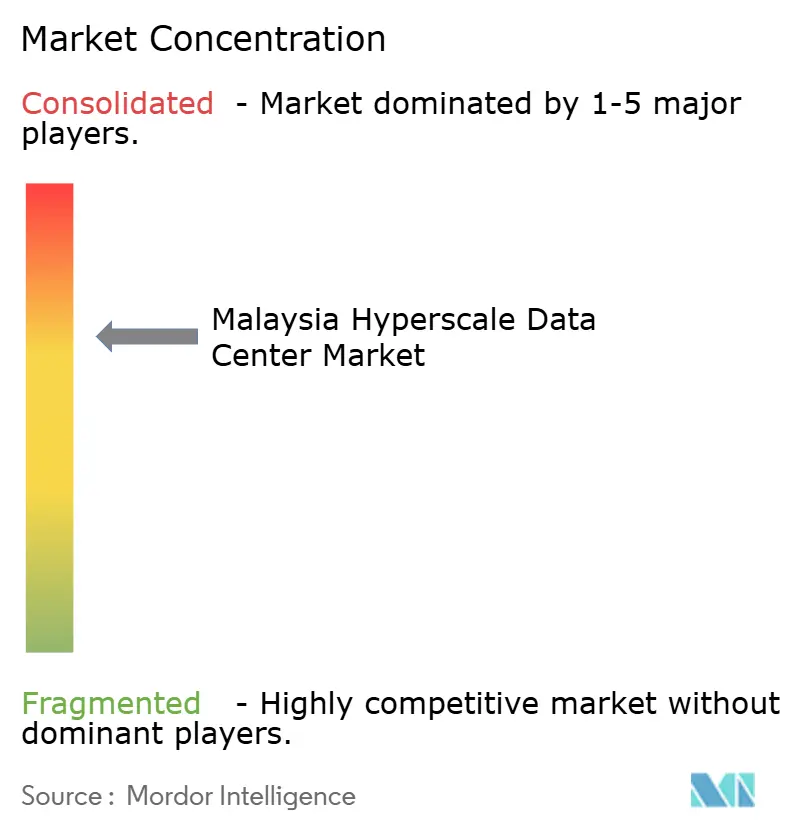

Panorama competitivo

La competencia es moderadamente fragmentada, ya que ningún operador supera una cuarta parte de la carga de TI instalada. Los hiperescaladores globales, que se autoconstruyen en las regiones principales, dependen de la colocación para la demanda de pico, lo que garantiza diversas proporciones de ingresos por metro cuadrado en todas las instalaciones. Equinix y Digital Realty emplean la coherencia de la plataforma global para atraer a inquilinos de servicios financieros que se adhieren a las directrices de transferencia transfronteriza.

Los especialistas regionales como YTL Data Center y Princeton Digital Group explotan los bancos de terrenos locales y las asociaciones con las empresas de servicios públicos para obtener ventajas en velocidad de suministro de energía. Digital Edge pilota el almacenamiento híbrido con supercondensadores junto a Donghwa ES para reducir el tiempo de funcionamiento de los generadores y así reducir las emisiones de Alcance 1. La tecnología de inmersión de Sustainable Metal Cloud gana acuerdos de prueba de concepto con empresas de investigación enfocadas en inteligencia artificial, ofreciendo un ahorro energético del 50% en cargas de trabajo comparables.

La innovación en torno a la cobertura de energía renovable, los rociadores contra incendios en ubicaciones de borde diseñados para tanques de inmersión y la gestión de centros de datos basada en inteligencia artificial está emergiendo como una diferenciación clave. Existen oportunidades de espacio disponible en la Malasia Oriental, donde los atributos verdes vinculados a la energía hidroeléctrica permiten precios premium para contratos de correspondencia de energía limpia las 24 horas del día, los 7 días de la semana.

Líderes de la Industria de Centros de Datos Hiperescala de Malasia

Microsoft Corporation

Amazon Web Services

Google (Alphabet Inc.)

NTT Ltd.

Keppel Data Centres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: La reestructuración arancelaria de Malasia coloca a los centros de datos en una banda de ultra alta tensión, elevando los costos de energía en un 10-15%.

- Mayo de 2025: Google otorga a Gamuda un paquete de construcción de RM 1 mil millones y adquiere 389 acres en Negeri Sembilan.

- Abril de 2025: Malasia emite las Directrices de Transferencia Transfronteriza de Datos Personales que definen los estándares de adecuación.

- Marzo de 2025: Microsoft confirma el lanzamiento de tres centros de datos en Malasia para el segundo trimestre de 2025, proyectados para crear 37.575 nuevos empleos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos a hiperescala de Malasia como los ingresos anuales obtenidos de instalaciones autoconstruidas o mayoristas diseñadas para operar con más de 10 MW de carga crítica de TI. Las cifras se expresan en dólares estadounidenses y abarcan el uso interno de los operadores de la nube, así como los arrendamientos mayoristas contratados.

Exclusiones del ámbito de aplicación: Quedan excluidas las suites de colocación minorista, los emplazamientos de menos de 10 MW, los micrositios periféricos y los ingresos por servicios gestionados.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Colocación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Sistemas de alimentación ininterrumpida

- Generadores

- Unidades de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Racks

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de estructura principal y envolvente

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones de gestión de infraestructura de centros de datos y sistemas de gestión de edificios

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Servicios en la nube y de TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- Servicios bancarios, financieros y de seguros

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor que 25 MW y menor o igual a 60 MW)

- Mega (mayor que 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con promotores de instalaciones, ingenieros de servicios públicos y arquitectos de nubes de Johor, Klang Valley y Penang confirmaron la existencia de bandas de PUE alcanzables, precios contractuales y curvas de aumento de la capacidad, colmando las lagunas dejadas por las fuentes de escritorio.

Investigación documental

Recopilamos datos de referencia de la Comisión de Comunicaciones y Multimedia de Malasia, estadísticas eléctricas de la Comisión de Energía, tablas de flujos de capital del Banco Negara y rastreadores de inversión de la Corporación de Economía Digital de Malasia. La información comercial de la Asociación de Centros de Datos de Asia-Pacífico, los registros de importación de servidores de las aduanas, los archivos públicos de D&B Hoovers y las noticias de Dow Jones Factiva completan el cuadro. Estas fuentes ilustran, no agotan, el conjunto de referencias utilizado.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la capacidad operativa y anunciada de MW, conciliada con los datos de conexión a la red, y luego multiplicada por la utilización media y el precio por kW para llegar a los ingresos de 2025. Los totales se calibran mediante comprobaciones ascendentes seleccionadas, muestreos de roll-ups de bancos de tierras y tarifas de arrendamiento divulgadas. Las variables principales son las tarifas de red, las adiciones de capacidad, las reservas de hiperescaladores en la nube, las mejoras del cable submarino y la aceptación de cuotas de renovables. Una regresión multivariante apoyada por extensiones ARIMA proyecta el mercado hasta 2030; las medias regionales acordadas durante las llamadas de expertos resuelven los puntos de datos que faltan.

Ciclo de validación y actualización de datos

Los resultados se someten a múltiples controles de varianza; las anomalías dan lugar a una revisión, y cada hipótesis se vuelve a firmar antes de su publicación. El modelo se actualiza cada año, con actualizaciones intermedias en caso de crisis importantes de capacidad o tarifas.

Por qué el centro de datos a hiperescala de Malasia de Mordor manda en fiabilidad

Las estimaciones publicadas divergen porque cada empresa elige diferentes ámbitos, bases de precios o cadencias de actualización.

Mordor Intelligence contabiliza los ingresos tanto de los activos de autoconstrucción como de los de hiperescala mayorista, aplica tipos de cambio constantes de 2024 y revisa los impulsores cada doce meses, mientras que otros estudios pueden rastrear sólo el CapEx, omitir el oleoducto de Johor o congelar las tarifas para todo el plazo del estudio.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,03 B (2025) | Inteligencia de Mordor | - |

| USD 4,04 B (2024) | Consultoría global A | Seguimiento de la inversión total en todos los tipos de centros de datos; mide los gastos de capital, no los ingresos. |

| USD 1,55 B (2024) | Consultoría regional B | Combina la hiperescala con emplazamientos gestionados y periféricos; excluye la capacidad de autoconstrucción |

| USD 0,30 B (2025) | Asociación sectorial C | Se centra en la agrupación de Kuala Lumpur; omite la construcción del megacampus de Johor |

Una vez conciliados los distintos alcances y métricas, nuestro disciplinado modelo ofrece la base de referencia más equilibrada y repetible para los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de centros de datos de hiperescala de Malasia?

El mercado se sitúa en USD 6.035,12 millones en 2025 y se proyecta que alcance los USD 40.167,84 millones para 2031, registrando una CAGR del 37,15%

¿Qué región de Malasia se está expandiendo más rápido en capacidad de hiperescala?

Johor es el clúster de centros de datos de más rápido crecimiento del país, con una capacidad esperada de superar los 5 GW para 2035 gracias a los menores costos de terreno y los vínculos directos con Singapur

¿Qué incentivos gubernamentales están atrayendo a los inversores en centros de datos?

Las deducciones fiscales de MyDIGITAL, los beneficios del estado Malaysia Digital (MD) y las aprobaciones optimizadas a través de la Oficina de Inversión Digital acortan los plazos de los proyectos y reducen las cargas fiscales corporativas para los operadores calificados

¿Cómo afecta la oferta limitada de energía renovable a los planes de expansión de hiperescala?

Las energías renovables en red cubren solo el 19% de la generación nacional, creando un déficit frente a los objetivos de energía 100% limpia de los operadores de hiperescala y añadiendo complejidad a los acuerdos de compra de energía a largo plazo

Las energías renovables en red cubren solo el 19% de la generación nacional, creando un déficit frente a los objetivos de energía 100% limpia de los operadores de hiperescala y añadiendo complejidad a los acuerdos de compra de energía a largo plazo

Los sistemas mecánicos -en particular la refrigeración líquida y por inmersión diseñada para racks con alta densidad de GPU- se expanden a una CAGR del 38,1% a medida que los operadores reacondicionan sus instalaciones para cargas de trabajo de inteligencia artificial de alta carga térmica

¿Qué impacto financiero tendrá el cambio en la tarifa eléctrica de julio de 2025 sobre los operadores?

Se espera que la reclasificación en la banda de ultra alta tensión eleve las facturas de energía de los centros de datos en un 10-15%, añadiendo aproximadamente RM 63 millones en costos anuales para una instalación de 100 MW

Última actualización de la página el: