マグネットフリー電動アクスルシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

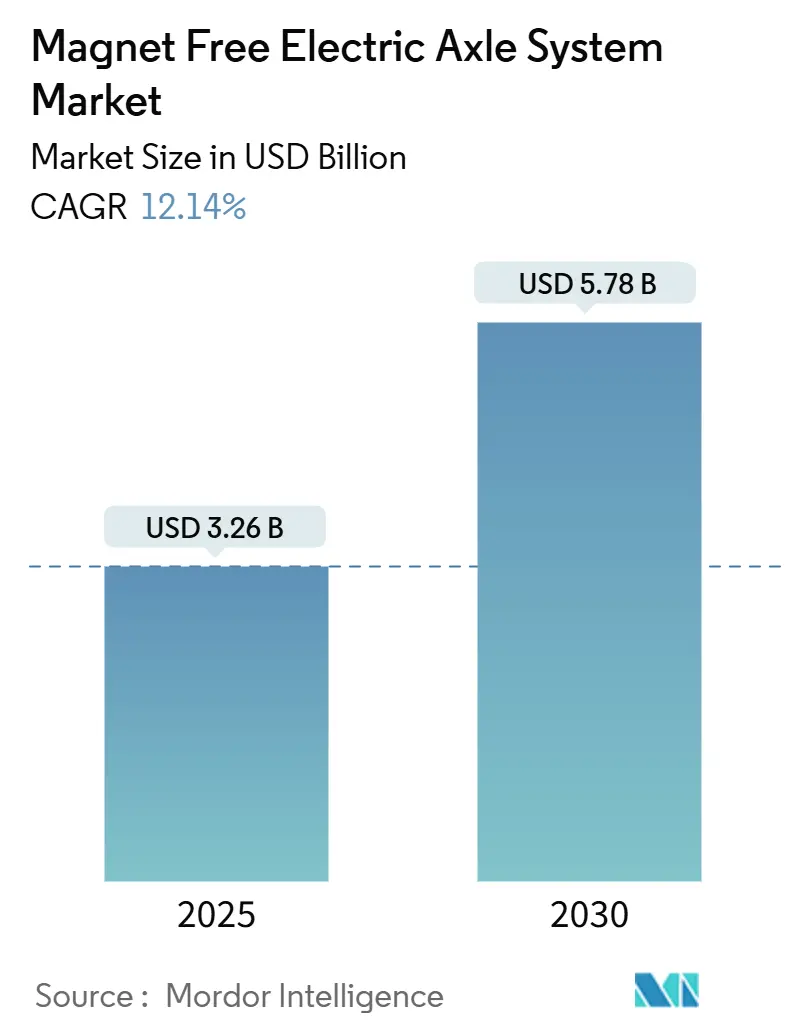

| 市場規模 (2025) | 3.26 十億米ドル |

| 市場規模 (2030) | 5.78 十億米ドル |

| 成長率 (2025 - 2030) | 12.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネットフリー電動アクスルシステム市場分析

マグネットフリー電動アクスルシステムの市場規模は2025年に32億6,000万米ドルであり、2030年までに57億8,000万米ドルに達すると予測され、同期間においてCAGR 12.14%で拡大します。この成長は、サプライチェーンのリスクと持続可能性目標が主要な車両クラス全体のパワートレイン戦略を再編する中で、希土類依存からの明確な脱却を反映しています。マグネットフリー電動アクスルシステム市場は、コスト競争力のある磁石不要のモーターアーキテクチャ、材料代替を奨励する規制上のインセンティブ、および永久磁石ユニットとの効率格差を縮小する高ケイ素電磁鋼板の急速な進歩から恩恵を受けています。OEMの投資は現在、外部励磁型およびスイッチトリラクタンス設計を優先しており、ティア1サプライヤーはモーター、インバーター、ギアボックスの機能を統合してパッケージングの優位性を引き出しています。完全リサイクル可能なドライブトレインによるサーキュラーエコノミー価値の解放は、特にライフタイム運用コストに敏感なフリートオペレーターの間で主流への受容をさらに加速させています。従来のトランスミッション専門企業、半導体ベンダー、材料イノベーターが同一のホワイトスペース機会を争う中、競争の激しさは高まっています。

主要レポートのポイント

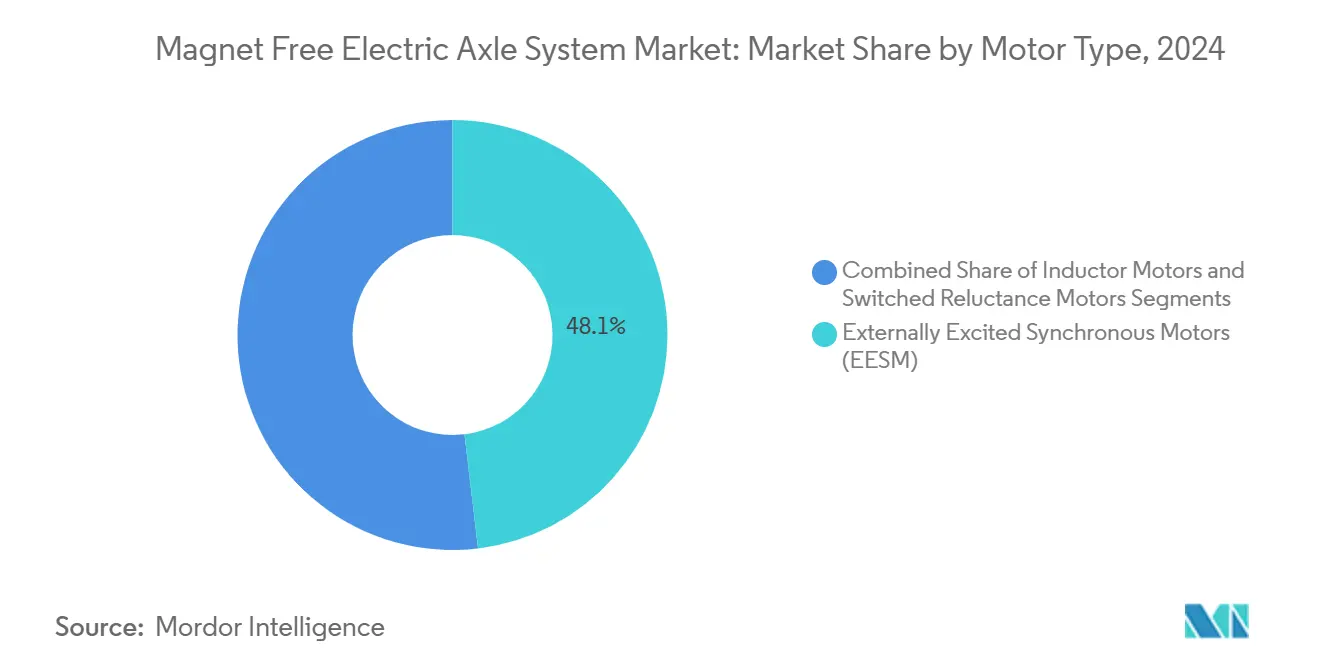

- モータータイプ別では、外部励磁同期モーターが2024年のマグネットフリー電動アクスルシステム市場シェアの48.13%をリードし、スイッチトリラクタンスモーターは2030年にかけてCAGR 14.17%で成長すると予測されています。

- ドライブタイプ別では、ハイブリッドアーキテクチャが2024年のマグネットフリー電動アクスルシステム市場規模の57.22%を占め、完全電動ドライブは2025年~2030年にかけてCAGR 17.64%で拡大する見込みです。

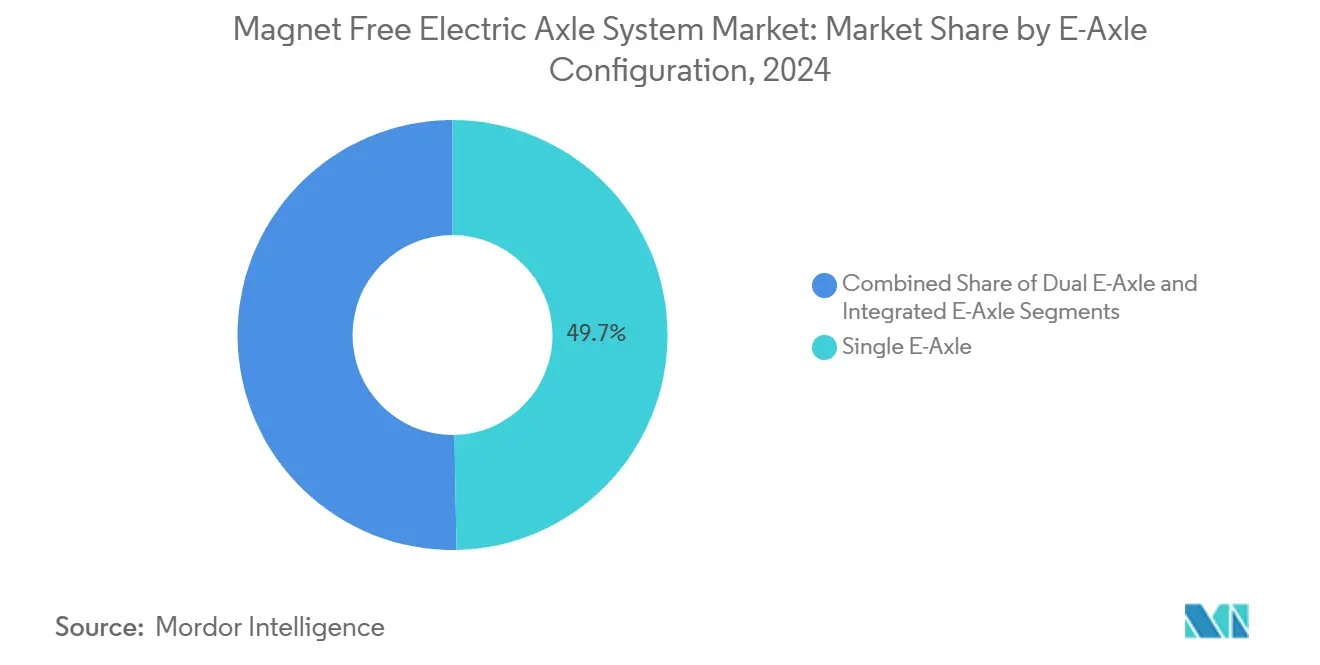

- Eアクスル構成別では、シングルEアクスルが2024年のマグネットフリー電動アクスルシステム市場規模の49.65%のシェアを保持し、デュアルEアクスルは2030年にかけてCAGR 16.61%を記録すると予測されています。

- 車両タイプ別では、乗用車が2024年のマグネットフリー電動アクスルシステム市場シェアの57.33%を獲得し、商用車は2030年にかけてCAGR 15.29%で拡大する見込みです。

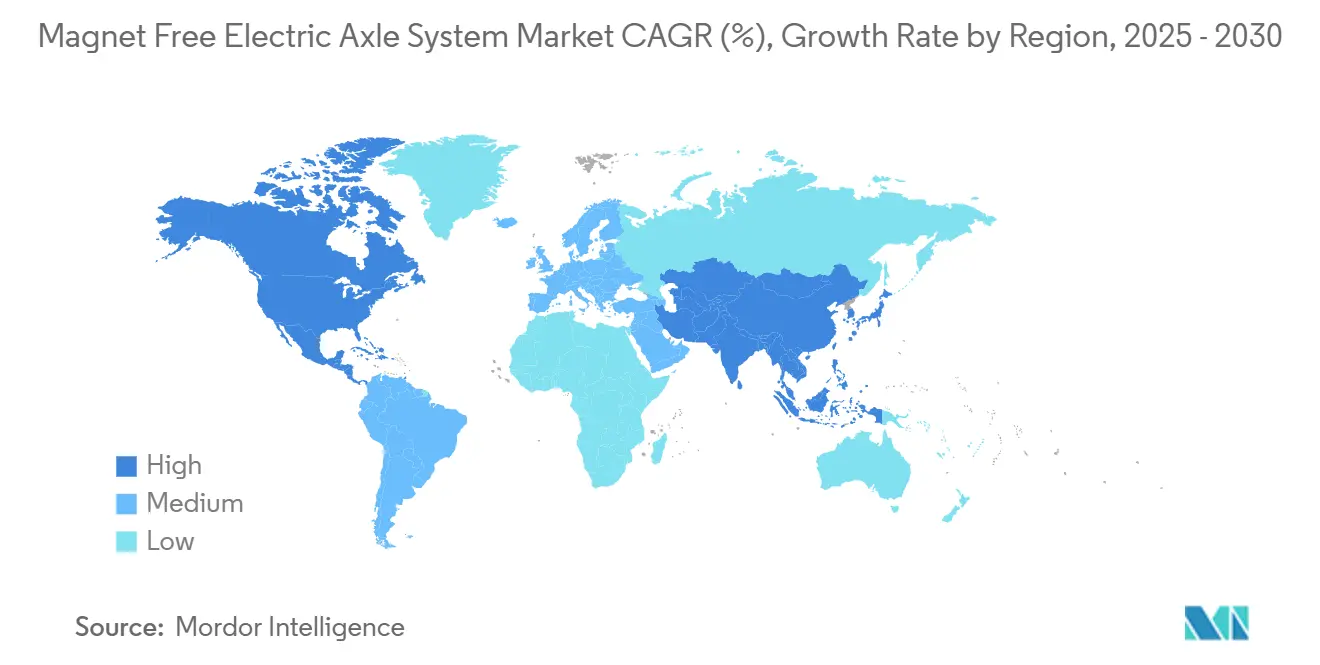

- 地域別では、アジア太平洋が2024年の収益の44.61%を占め、2030年にかけてCAGR 15.71%で成長すると予測されており、マグネットフリー電動アクスルシステム市場において最も成長の速い地域となっています。

グローバルマグネットフリー電動アクスルシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類サプライチェーンの安全保障 | +2.8% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| 永久磁石Eアクスルよりも低いライフタイムコスト | +2.1% | グローバル(商用フリートでの早期採用) | 短期(2年以内) |

| OEMのカーボンニュートラルおよびESG目標 | +1.9% | 欧州、北米 | 長期(4年以上) |

| 非希土類モーターへのインセンティブ | +1.6% | 北米、EU、アジア太平洋への波及 | 中期(2~4年) |

| 高ケイ素電磁鋼板のブレークスルー | +1.4% | アジア太平洋の製造拠点 | 長期(4年以上) |

| リサイクル可能なパワートレインへの需要 | +1.0% | EU、北米、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類独立によるサプライチェーンの安全保障

中国は2024年に世界の希土類鉱山産出量の69%を支配しており、磁石供給は自動車メーカーにとって戦略的な脆弱性となっています。シングルモーターEVには約550グラムの希土類金属が含まれており、この量はICE車両と比較してリスクを倍増させます [1]米国国土安全保障省、「サプライチェーンリスクレポート2024」、dhs.gov。米国の国家安全保障審査は磁石依存を重大なリスクとして指摘し、国内代替品を支援する法律の制定を促しています。インドの現地希土類採掘を促進するための6億200万米ドルの計画は、サプライチェーンを保護することを目的とした同様の取り組みを反映しています。テスラの次世代ドライブユニットは2024年に発表され、希土類磁石を排除することで産業規模の代替手段を実証しました。これらの地政学的現実は、マグネットフリー電動アクスルシステム市場において、マグネットフリーアーキテクチャをコスト上の選択肢から供給保証の必須要件へと引き上げています。

永久磁石Eアクスルに対するライフタイムコストの優位性

総所有コストのモデリングにより、ネオジム価格が変動する状況下でアルミニウム巻線マグネットフリーモーターが標準的な永久磁石ユニットに対して推進コストを最大60%削減できることが確認されています。鉄やアルミニウムなどの豊富な材料を支持する規模の経済が進むにつれ、コストパリティはさらに縮小します。Magna Internationalの800V eDriveは希土類含有量を削減しながら、従来のプラットフォームと比較してCO₂を20%削減しており、経済的・環境的双方のメリットを示しています [2]Magna International、「次世代800V eDrive」、magna.com。スイッチトリラクタンストポロジーは高温での減磁を回避し、重負荷サイクルにおける熱管理コストを削減します。BorgWarnerのウルトラショートヘアピン設計は銅の使用量とモーター質量を削減し、生産量が増加するにつれて材料効率を向上させます。これらの経済性が、乗用車および商用車プログラムの両方にわたるマグネットフリー電動アクスルシステム市場のより広範な採用を支えています。

OEMのカーボンニュートラル目標とESG義務

フォードは2026年までに電動化に500億米ドルを投じることを約束し、その支出を持続可能な材料調達に明示的に結びつけています。ステランティスのDare Forward 2030計画は2038年までのネットゼロを目指し、ドライブトレインの決定をサーキュラーエコノミー指標に基づかせています。メルセデス・ベンツは世界30か所の製造工場全体でCO₂ニュートラルな操業をカバーするAmbition 2039を追求しています。ゼネラルモーターズは2035年までにゼロ排気ガス車両に270億米ドルを投じ、調達基準をライフサイクル排出量に結びつけています。ESGスコアリングフレームワークは希土類採掘の生態学的負荷をますます不利に評価しており、OEMを投資家の期待に沿うマグネットフリーEアクスルへと向かわせています。その結果、脱炭素化目標はマグネットフリー電動アクスルシステム市場の需要を実質的に強化しています。

非希土類モーターを支持する規制上のインセンティブ

米国の希土類磁石安全保障法は、国内調達の磁石代替品を直接補助する生産税額控除を提案しています。欧州規則2019/1781は2023年7月から75~200kWモーターにIE4効率を義務付け、間接的にネオジム磁石から離れた設計へと誘導しています [3]欧州委員会、「規則2019/1781モーター効率」、ec.europa.eu。この措置は2030年までに110TWhのエネルギー節約と年間4,000万トンのCO₂削減を約束しています。インドの重要材料ロードマップも同様に、現地磁石生産目標に合わせてインセンティブを調整しています。欧州原材料アライアンスは現在、希土類を削減した技術に向けて官民資本を集めています。地域横断的な政策の収束は、マグネットフリー電動アクスルシステム市場を純粋なコスト要因を超えて加速させる強力な牽引力を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低い出力・トルク密度 | -1.8% | グローバル(高性能車両重視) | 短期(2年以内) |

| 高い騒音とトルクリップル | -1.2% | グローバル(乗用車) | 中期(2~4年) |

| 高周波インバーター損失 | -0.9% | グローバル(高出力Eアクスル) | 中期(2~4年) |

| SRM制御ソフトウェアのIP制限 | -0.7% | 地域によって異なる特許状況 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

永久磁石モーターに対する低い出力・トルク密度

永久磁石機は5kW/kgを超えるのに対し、マグネットフリーアーキテクチャは多くの場合3~4kW/kgを実現するにとどまり、コンパクトな車両パッケージングを圧迫する大型ハウジングを必要とします。MAHLEの希土類フリーユニットは96%の効率を達成していますが、低い磁束密度を補うために高度な冷却に依存しています。ZFのI²SMは同等の出力を示しますが、小型電動セダンではパッケージング上の制約に直面しています。すべてのキログラムが重要な高性能セグメントでは、引き続き永久磁石ソリューションが好まれています。50kWを駆動する誘導モーターは200kgをはるかに超える重量になることが多く、同等の永久磁石ユニットをはるかに上回ります。この密度格差を埋めるにはさらなる研究開発が必要であり、マグネットフリー電動アクスルシステム市場にとって引き続き逆風となっています。

高い音響特性とトルクリップルの問題

スイッチトリラクタンス設計は、その二重突極トポロジーに起因する固有のトルクリップルを生成し、緩和されない限りキャビンのNVHを悪化させる振動を引き起こします。高度な制御技術はリップルを30%抑制しますが、処理オーバーヘッドとインバーターコストの増加をもたらします。アキシャルギャップSRMはより優れた音響特性を約束しますが、高度な電磁力バランシングを必要とします。比較研究では、典型的な走行プロファイルにわたって永久磁石同期モーターの方が静粛であるとされています。ランダム周波数PWMと電流テールシェーピングは騒音を低減しますが、実装の複雑さを高めます。したがって、洗練性を優先する乗用車ブランドは慎重に動いており、プレミアムセグメントにおけるマグネットフリー電動アクスルシステム市場の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:イノベーションがEESMのリーダーシップを支える

外部励磁同期モーターは2024年のマグネットフリー電動アクスルシステム市場シェアの48.13%を保持しており、高効率と精密な磁界制御の融合を裏付けています。スイッチトリラクタンスモーターは、堅牢な構造と商用フリートにとって魅力的なコスト曲線により、2030年にかけてCAGR 14.17%を記録する見込みです。誘導モーターはコスト重視のアプリケーションに引き続き対応していますが、ピーク効率の低さがプレミアム乗用車セグメントでの採用を制限しています。ZFの誘導励磁I²SMは、希土類含有量なしに永久磁石の性能に匹敵するとして2024年CLEPAイノベーション賞を受賞し、スマートな励磁が歴史的な効率格差を埋める方法を実証しました。Vitescoのマグネットフリーローターは地球温暖化ポテンシャルを削減しており、持続可能性の優位性が性能向上と並立できることを示しています。

制御エレクトロニクスの継続的な進歩がEESMの市場支配を強化しています。磁界配向制御を備えた多相インバーターはオンザフライで励磁を変調し、変動するトルク負荷下で最適な効率を維持します。セグメントリーダーはまた、過渡的な過負荷下での減磁リスクを軽減する高帯域幅磁束オブザーバーを適用しています。その結果、OEMは効率と柔軟なパッケージングの両方を要求する次世代スケートボードプラットフォームにEESMをますます指定するようになっています。物理ベースの予測コントローラーを通じて音響特性の改善が展開されるにつれ、スイッチトリラクタンスの見通しも明るいままです。したがって、マグネットフリー電動アクスルシステム市場は、成熟したEESMの量と急成長するSRM需要のバランスを取り、サプライヤーに多様化した収益源を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ドライブタイプ別:ハイブリッドの柔軟性が量を維持

ハイブリッドドライブ構成は2024年の収益の57.22%を占め、充電インフラ整備中のOEMのヘッジ行動を反映しています。完全電動ドライブラインは、バッテリーがエネルギー密度を拡大しkWhあたりのコストが低下するにつれ、2030年にかけてCAGR 17.64%で上昇する見込みです。プラグインハイブリッドは、急速充電の利用可能性が遅れている農村部や長距離輸送のユースケースを引き続き支援しています。MagnaのDHD Duoハイブリッドは、デュアルEモーターとマルチスピードトランスミッションを組み合わせ、マグネットフリーモーターを800Vシステムにパッケージングし、中国OEMプログラム向けに2025年第3四半期の生産でデビューします。BorgWarnerの北米トラックメーカーとの新たなハイブリッドeモーター契約は、フリートオペレーターが混合推進力を活用してデューティサイクルの多様性に対応する方法を強調しています。

ハイブリッドプラットフォームはマグネットフリー電動アクスルシステム産業にとって重要なステッピングストーンであり、サプライヤーに完全電動バリアントの部品表を引き下げる量をもたらしています。モーター、インバーター、減速ギアの3-in-1統合はワイヤーハーネスを削減し、組立フットプリントを縮小し、ハイブリッドおよびバッテリー電動の両方のビルドに恩恵をもたらします。炭素コンプライアンス制度内で電動走行距離をカウントする規制フレームワークは、新興市場全体で公共充電ネットワークが成熟するまでハイブリッド需要をさらに固定化します。その結果、ハイブリッドの勢いは、長期的な展望が純粋なバッテリー電動ドライブトレインに傾く中でも、マグネットフリー電動アクスルシステム市場の量を維持しています。

Eアクスル構成別:統合が効率をもたらす

シングルEアクスルソリューションは、コンパクトおよびミッドサイズ乗用車向けのコスト効率の高い推進力を提供することで、2024年の出荷量の49.65%を獲得しました。デュアルEアクスルシステムはCAGR 16.61%を予測しており、高級クロスオーバーや軽商用バンの全輪駆動性能要件を満たしています。統合型3-in-1 Eアクスルはモーター、インバーター、ギアボックスを一つの鋳造品に圧縮し、重量と組立工程を削減します。American Axle & Manufacturingのモジュラーユニットはステランティスで生産ステータスを獲得し、部品点数を30%削減しながら製造性を向上させています。ZFのホリスティックプラットフォームは機械的インターフェースを標準化しながら、OEMがモーター技術を交換できるようにし、モデルファミリー全体での設計再利用を容易にしています。

マグネットフリーモーターを選択することでパッケージングと熱的メリットが倍増します。減磁リスクを排除することで高い動作温度が可能となり、より小型の冷却ジャケットとより狭い設置エンベロープが実現します。高電圧アーキテクチャは部分負荷効率を向上させ、長距離デューティサイクルにとって重要です。自動車メーカーがフラットバッテリーパックを備えたスケートボードシャシーを採用するにつれ、薄型統合Eアクスルをデッキの上下に搭載する能力が重要性を増しています。これらのダイナミクスは、パフォーマンスおよび商用セグメントにおける高度に統合されたデュアルアクスルレイアウトへのマグネットフリー電動アクスルシステム市場のシフトを強化する一方、シングルアクスルシステムはコスト重視の乗用車プログラムの主流にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:商用フリートが採用を加速

乗用車は2024年のマグネットフリー電動アクスルシステム市場シェアの57.33%を維持しましたが、商用車はフリート電動化義務によりCAGR 15.29%を記録する見込みです。都市配送バンや大型トラックは排出基準の強化と総所有コストの精査に直面しており、マグネットフリー技術のライフタイムメンテナンス節約が魅力的となっています。ZFは商用受注で50億ユーロを受注し、Eアクスル生産が前年比で倍増すると予測しており、物流プロバイダーの間での市場牽引力を浮き彫りにしています。TrailTraxの電動トレーラーはディーゼルトラックのCO₂を40%削減し、航続距離を最大16%延長しており、従来のパワーユニット外に位置する補助電動化のユースケースを実証しています。

GACや長城汽車などの中国OEMは、BorgWarnerのマグネットフリーEモーターを搭載したハイブリッドピックアップおよび軽トラックの受注を2025年の展開に向けて確定させています。欧州および北米の市営バスフリートも、ライフエンドでのより簡単なモーターリサイクルを活用して方向転換しています。十分なアンダーボディスペースを持つ乗用SUVや多目的車は、より大型のマグネットフリーハウジングをより容易に収容できます。逆に、コンパクトセダンやハッチバックはさらなるモーター体積効率の向上を必要としています。それにもかかわらず、商用量の増加は全体的なマグネットフリー電動アクスルシステム市場の勢いを支え、乗用車の採用が経済サイクルによって変動しても収益を安定させています。

地域分析

アジア太平洋は2024年のマグネットフリー電動アクスルシステム市場収益の44.61%を占め、2030年にかけてCAGR 15.71%で拡大すると予測されています。中国の政策は製造規模と希土類からの多様化指令を組み合わせ、国内のマグネットフリー研究開発を活性化しています。ZFの瀋陽施設はヘアピン巻線を利用して出力密度を高め、2025年に稼働を開始し、現地コンテンツ戦略を体現しています。日本のプロテリアルは、ネオジム依存を削減するために2030年代初頭までに段階的に導入されるフェライト磁石ソリューションを目指しています。韓国の科学機関は、地域のサプライチェーンを再編する可能性のある重希土類フリー磁性合金のブレークスルーを報告しています。

欧州は規制と協調製造を通じて前進しています。IE4義務が技術的な牽引力を強化する一方、欧州原材料アライアンスは代替モーター設計への投資を誘導しています。ステランティスとNidecのEmotorsジョイントベンチャーはトレメリーで年間100万台以上を生産し、現地の量産経済性を証明しています。ValeoとMAHLEのiBEEモーターはマグネットフリーイノベーションをより高い車両クラスに押し上げ、対応可能なシェアを拡大しています。ルノーとValeoのパートナーシップは2027年までに200kWの希土類フリー推進モジュールを目指しており、戦略的な自立を強化しています。

北米は安全な国内供給と製造のリショアリングに注力しています。提案されている生産税額控除フレームワークは磁石代替プラントを刺激し、海外集中に対抗しています。Schaefflerはオハイオ州に2億3,000万米ドルを投資して電動アクスルの製造を行い、450の雇用を創出し、欧州の専門知識を国内に組み込んでいます。BorgWarnerはメキシコでのeMobilityアセンブリを拡大し、関税中立の調達を求める米国OEMにサービスを提供しています。American Axle & ManufacturingとDowlaisの統合は、大陸全体の進化するドライブトレイン需要に対応できる120億米ドルの収益を持つ推進専門企業を構築しています。これらの発展は総じて地域の生産能力を拡大し、マグネットフリー電動アクスルシステム市場内の国境を越えたサプライチェーンの強靭性を高めています。

競合状況

マグネットフリー電動アクスルシステム市場は中程度の集中度を示しており、上位サプライヤーが合計で相当なシェアを管理し、専門的な新規参入者の余地を残しています。ZFは誘導励磁とモジュラーEアクスルプラットフォームの特許の深さでリードしており、希土類を排除しながら出力密度を維持するI²SMコンセプトで2024年CLEPAイノベーション賞を受賞しています。Continental、BorgWarner、Schaefflerは、ICEコンテンツが減少する中で収益を守るために、磁石不要のソリューションに向けて研究開発予算を積極的に再配分しています。

戦略的コラボレーションが増殖しています。ステランティスとNidecのEmotorsプラントは、量産能力と社内制御エレクトロニクスのノウハウを組み合わせ、規模でのユニットコストを低下させています。MagnaのNiron Magneticsへの出資は、窒化鉄磁石技術への早期アクセスを確保し、将来の供給オプションを提供しています。ホワイトスペースイノベーターは破壊的なニッチを追求しており、C-Motiveは磁場なしでトルクを生成する静電モーターを開発し、Materials NexusはAIを使用して重要元素を回避する磁石化学を設計しています。これらの多様なアプローチは、既存企業とスタートアップが差別化されたIPとコスト曲線を追求する中で競争ダイナミクスを激化させています。

収益成長は急速な商業化ペースを裏付けています。BorgWarnerは2025年第1四半期に中国および欧州の受注に牽引され、eProduct売上高が前年比47%増加したと報告しました。ZFはアジア太平洋の受注を基盤に12か月以内にEドライブ生産が倍増すると予測しています。Continentalは半導体部門を活用してインバーター機能をステーターエンドワインディングに直接統合し、部品点数を削減しています。市場参入障壁は、ソフトウェア制御や高品質電磁鋼板に特化したニッチプレーヤーにとっては管理可能なままですが、製造とサプライチェーンレバレッジにおける規模の優位性は依然として上位サプライヤーに有利です。全体として、競争はコスト最適化されたマグネットフリーアーキテクチャ、統合パワーエレクトロニクス、および持続可能な材料調達を中心に展開しています。

マグネットフリー電動アクスルシステム産業リーダー

ZF Friedrichshafen AG

Continental AG

Dana Incorporated

GKN Automotive

Schaeffler AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:リカルドはInnovate UKの資金援助を受け、軽商用車向けに92%の効率を実現する214kWアルミニウム巻線推進ユニット「Alumotor」を完成させました。

- 2025年3月:Advanced Electric Machinesは、大型商用車向けに設計された第2世代マグネットフリーモーター「HDRM300C」を発表しました。

- 2024年10月:ValeoとMAHLEはiBEEマグネットフリーモーター技術を上位セグメントの自動車アプリケーションに拡張し、効率と出力を向上させました。

グローバルマグネットフリー電動アクスルシステム市場レポートの調査範囲

| 外部励磁同期モーター(EESM) |

| 誘導モーター |

| スイッチトリラクタンスモーター |

| 完全電動ドライブ |

| ハイブリッドドライブ |

| プラグインハイブリッドドライブ |

| シングルEアクスル |

| デュアルEアクスル |

| 統合型Eアクスル |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 軽商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| モータータイプ別 | 外部励磁同期モーター(EESM) | |

| 誘導モーター | ||

| スイッチトリラクタンスモーター | ||

| ドライブタイプ別 | 完全電動ドライブ | |

| ハイブリッドドライブ | ||

| プラグインハイブリッドドライブ | ||

| Eアクスル構成別 | シングルEアクスル | |

| デュアルEアクスル | ||

| 統合型Eアクスル | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 軽商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のマグネットフリー電動アクスルシステム市場の規模はどのくらいですか?

マグネットフリー電動アクスルシステムの市場規模は2025年に32億6,000万米ドルであり、2030年にかけてCAGR 12.14%で成長すると予測されています。

どのモータータイプが採用をリードしていますか?

外部励磁同期モーターは、効率的な磁界制御と希土類独立性により、2024年に48.13%の最高シェアを保持しています。

どの地域が最も速く成長していますか?

アジア太平洋は中国の製造規模と支援的な政策を背景に、CAGR 15.71%で最も速い拡大を記録すると予測されています。

商用車が成長にとって重要な理由は何ですか?

フリート電動化義務と有利な総所有コスト経済性が、2030年にかけて商用アプリケーションにおけるCAGR 15.29%を牽引しています。

最終更新日: