マグネシウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

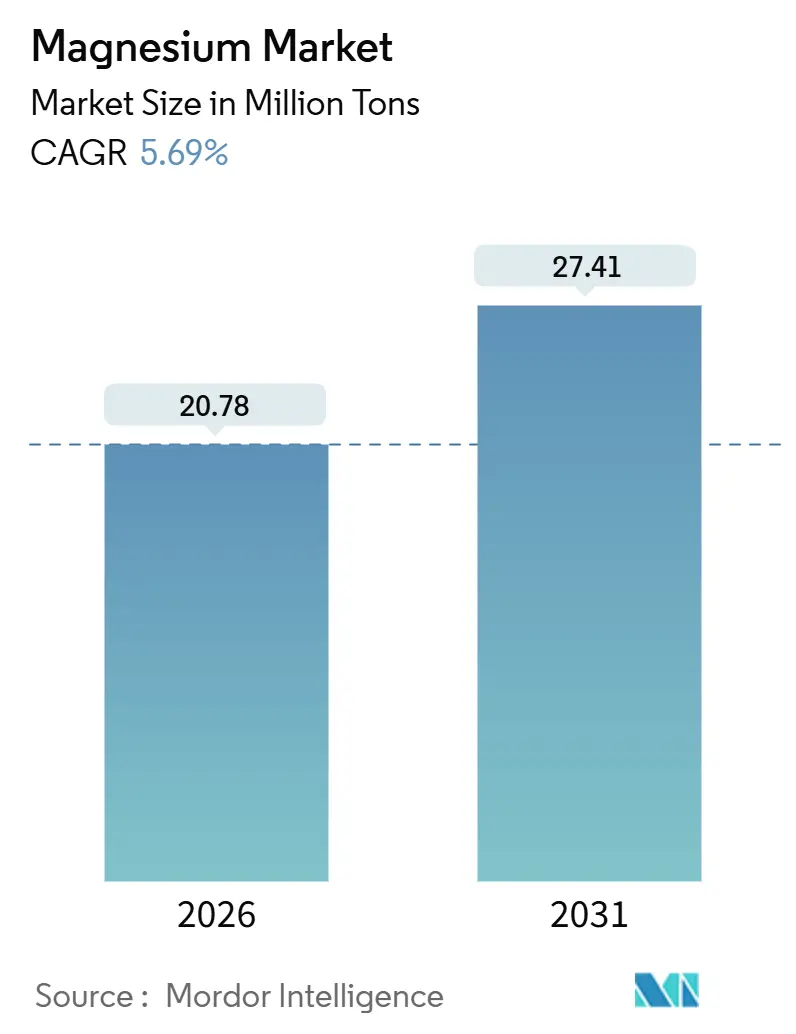

| 市場取引高 (2026) | 20.78 百万トン |

| 市場取引高 (2031) | 27.41 百万トン |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネシウム市場分析

マグネシウム市場規模は2026年に2,078万トンと推定され、予測期間(2026年~2031年)においてCAGR 5.69%で成長し、2031年までに2,741万トンに達する見込みです。電気自動車の軽量化ニーズの高まり、新設製鋼炉における酸化マグネシウム(MgO)耐火物の持続的な需要、および政府の重要鉱物政策が相まって、貿易フローの転換、地域別需給バランスの引き締まり、平均実現価格の上昇をもたらしています。欧州連合、米国、中国の自動車メーカーは、2035年の内燃機関廃止義務に対応するため、マグネシウム合金の調達を前倒しで進めています。一方、インドが2030年までに粗鋼生産能力を拡大する取り組みは、短サイクルのMgO需要を押し上げています。中国以外のインゴットに対するスポットプレミアムの上昇は、付加価値税(VAT)還付廃止と輸出ライセンス規制強化が供給を分断している状況を示しており、米国のバイヤーは一次金属の調達先をトルコ、イスラエル、ブラジルに移しています。同時に、中国、北米、欧州連合におけるスクラップリサイクルプロジェクトが供給リスクへの懸念を緩和し、2031年まで増分消費を吸収し得る二次的な供給経路を開きつつあります。

レポートの主要ポイント

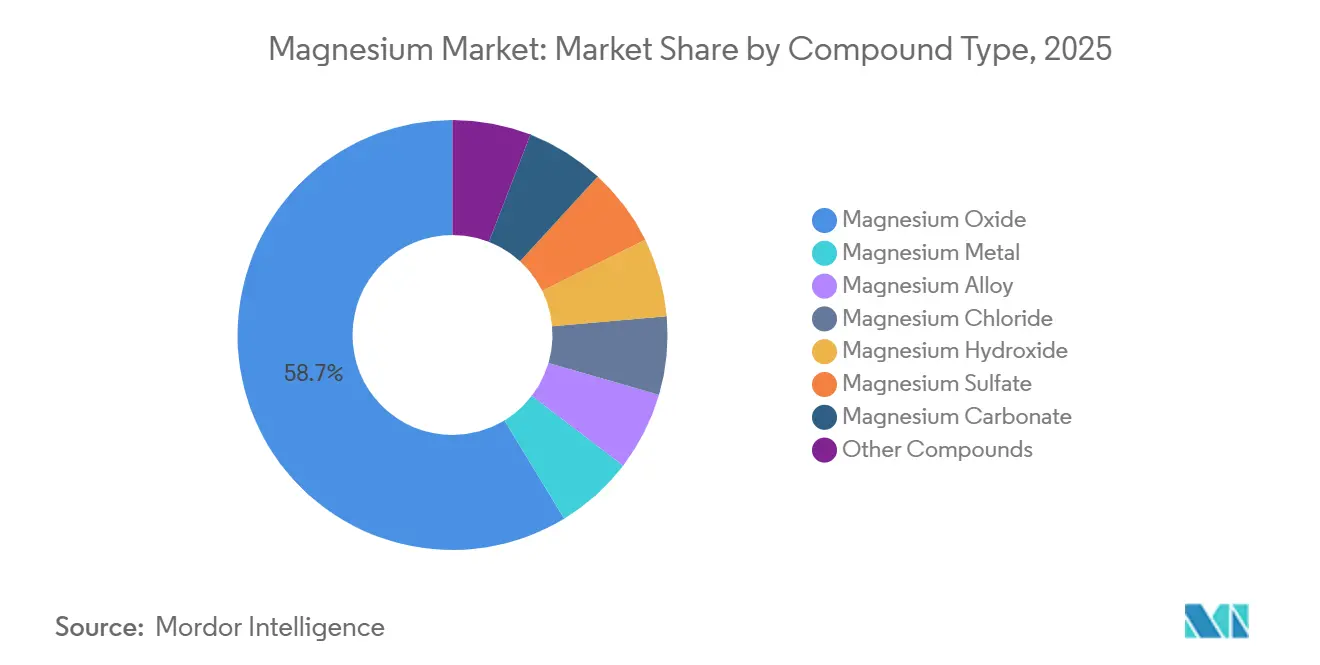

- 化合物タイプ別では、酸化マグネシウムが2025年のマグネシウム市場シェアの58.68%を占め首位となりました。マグネシウム合金は2031年にかけてCAGR 6.22%で拡大する見通しであり、化合物タイプの中で最も高い成長率となっています。

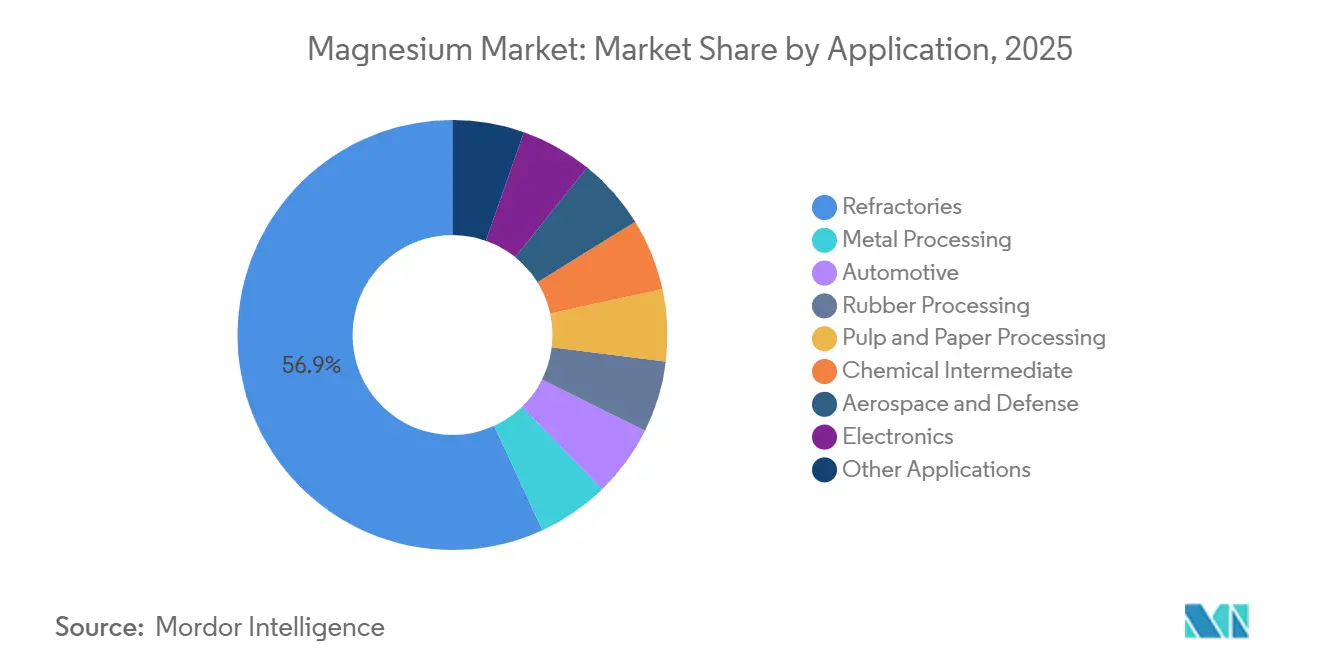

- 用途別では、耐火物が2025年のマグネシウム市場規模の56.85%を占めました。自動車向け用途は2031年にかけてCAGR 6.81%で拡大しており、他のすべての用途を上回るペースで成長しています。

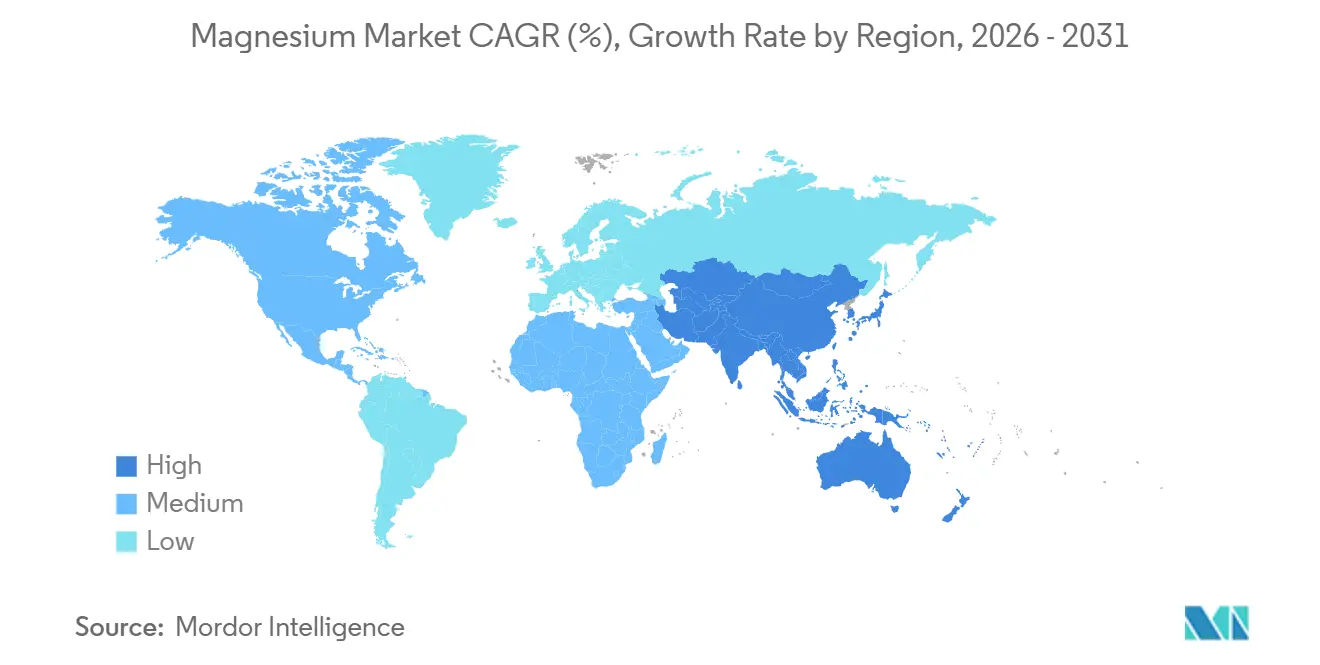

- 地域別では、アジア太平洋が2025年のマグネシウム市場シェアの51.48%を占めました。アジア太平洋はまた、中国とインドに牽引され、2031年にかけてCAGR 6.64%と地域別で最も高い成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマグネシウム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙分野における軽量化の推進 | +1.2% | グローバル(欧州連合、北米、中国の新エネルギー車ハブで早期に恩恵) | 中期(2~4年) |

| アジア太平洋における製鋼能力拡大に伴うMgO耐火物需要の増加 | +1.8% | アジア太平洋中核(中国、インド、ベトナム)、中東への波及 | 短期(2年以内) |

| 政府の重要鉱物政策とオンショアリング促進策 | +0.9% | 北米、欧州連合、一部アジア太平洋(日本、韓国) | 長期(4年以上) |

| マグネシウムリサイクルの規模拡大プロジェクトによる供給リスクの低減 | +0.7% | グローバル(北米と欧州連合が規制枠組みを主導) | 中期(2~4年) |

| マグネシウム空気電池および水素貯蔵における研究開発のブレークスルー | +0.5% | グローバル(研究開発は日本、欧州連合、北米に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙分野における軽量化の推進

リチウムイオンパックによる重量増加を相殺するため、自動車OEMはバッテリーエンクロージャー、シートフレーム、トランスミッションハウジングにマグネシウム合金を採用しています。米国エネルギー省が資金提供したデモンストレーションでは、アルミニウム中心の設計と比較して車体重量の削減に成功しており、2027年までの商業化に向けた推進力となっています。航空宇宙分野におけるマグネシウム合金の需要は限定的ですが、プレミアム価格が付きます。SAE規格に適合したWE43合金は航空機シート構造に使用されており、1.8 g/cm³の密度がペイロード容量において直接的な優位性をもたらしています。プラズマ電解酸化処理や金属有機構造体処理などのコーティング技術の革新により、部品の寿命が延び、過去の腐食問題が解消されつつあります。これらの進展はマグネシウム合金の採用を加速させるだけでなく、垂直統合型ダイカストメーカーの交渉力を高めています。こうしたダイカストメーカーは現在、次世代モビリティプラットフォームの進化する要求に応えるべく、大型のニアネットシェイプ鋳造品を提供できる立場にあります。

製鋼能力拡大に伴うMgO耐火物需要の増加

インドの国家鉄鋼政策は2030年までに3億トンの製鋼能力を目標としています。粗鋼1トンの追加生産ごとにMgO耐火物が必要であり、これはラドルやタンディッシュに不可欠です。一方、ベトナムの統合製鉄所は2024年から2026年にかけて熱延コイル生産能力を増強する予定であり、地域のMgO需要を年間ベースで押し上げます。中国では、高炉から電気アーク炉への転換が進む中、粗鋼全体の生産量が横ばいであっても、粗鋼1トン当たりの耐火物需要は増加しています。MgOの融点は2,852℃であり、代替リスクは最小限に抑えられており、ピジョン法のCO₂排出強度への懸念があるにもかかわらず、安定した数量の見通しが確保されています。これらの要因が、グローバルな化合物数量の相当部分を占めるMgOの堅調な需要に寄与しています。

政府の重要鉱物政策とオンショアリング促進策

2024年、米国の国防生産法タイトルIIIが国内マグネシウム事業向けのローン保証を承認しました。2030年までの自給自足を目指す欧州の重要原材料法は、低炭素水力発電を活用するノルウェーおよびアイスランドにおける電解プラントのフィージビリティスタディを促進しました。中国の2023年輸出管理規制は最終用途の開示を義務付けており、出荷リードタイムを長期化させ、西側諸国のバイヤーに対するスポットプレミアムを押し上げています。一方、日本のリサイクル促進策は循環型生産能力の強化を目指し、2028年までの国内回収を目標としています。これらの新興地域ブロックは取引コストを引き上げる一方で、防衛、航空宇宙、先進モビリティなどの主要セクターにおける供給リスクを軽減しています。

マグネシウムリサイクルの規模拡大プロジェクトによる供給リスクの低減

マグネシウムを多く含む2010年から2015年モデルイヤーの自動車がライフサイクルの終わりを迎えるにつれ、これらの車両からのスクラップ供給量が増加しています。この増加により、欧州連合および米国におけるダイカスト部品の回収率が向上しています。一次インゴットへのアンチダンピング関税を回避する戦略的な動きとして、中国のスクラップ輸出は前年比で大幅に増加しました。これらの輸出品は割引価格で北米の二次製錬業者に販売されました。Magontecの西安工場は自動車スクラップを年間処理しており、バージン金属使用と比較してCO₂排出量を大幅に削減しています。経済指標は、スポット価格が高い場合にリサイクルが有利になることを示しています。コーティング汚染が現在、構造用鋳造品のリサイクル含有量を制限していますが、ISO 14001認証とトレーサビリティへの需要の高まりが、二次的な供給経路をサプライチェーンの不可欠な要素として定着させています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピジョン法および電解法における原材料・エネルギーコストの変動 | -0.8% | グローバル(中国でのピジョン法依存が顕著、ノルウェー・アイスランドなど潜在的電解ハブも影響を受ける) | 短期(2年以内) |

| 腐食・可燃性への懸念によるOEM仕様の制限 | -0.6% | グローバル(北米と欧州連合のOEMがリスク回避傾向が最も強い) | 中期(2~4年) |

| 炭素集約型ピジョン法からのESG主導の資本逃避 | -0.5% | 中国(グローバルなピジョン法生産者にも波及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピジョン法および電解法における原材料・エネルギーコストの変動

2024年から2025年にかけて、マグネシウム生産に石炭とフェロシリコンを必要とするピジョン法は、石炭価格の変動により生産者マージンが圧迫されました。電解法による生産は1トン当たり大量のエネルギーを必要とするため、ノルウェーでのフィージビリティ検討は電力見積もりが急騰し損益分岐点を超えたことで行き詰まりました。2025年末までに、ドロマイト原料のインフレと内モンゴルでの電力配給制限により、現金コストが上昇しました。ヘッジ手段の欠如により、市場参加者はスポット価格の変動にさらされており、長期投資を妨げ、オフテイク交渉を複雑にしています。

腐食・可燃性への懸念によるOEM仕様の制限

マグネシウムの電気化学ポテンシャルは-2.37 Vであり、特に鋼やアルミニウムと隣接して配置された場合に電食を受けやすい状態にあります[1]自動車技術者協会、「SAE ARP6256—航空機シート用途」、sae.org 。その結果、OEMは絶縁ガスケットとコーティングの適用を余儀なくされ、システムコストが増大しています。2024年モデルイヤーのシートフレームに対する冬季の塩分暴露後のフィールド監査では、局所的な孔食が発見されました。この発見により、一部の自動車メーカーは重量削減を犠牲にしてアルミニウム代替品を再検討しています。加工時のマグネシウムの可燃性により、専用換気・消火システムへの設備投資が増加します。さらに、欧州の自動車メーカーはISO 16220適合の証明を義務付けており、サプライヤーの認定サイクルが長期化しています。その結果、このコストリスク評価が大衆市場向け車両セグメントへのより深い浸透を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化合物タイプ別:MgOが基盤を固め、合金が加速

酸化マグネシウムは2025年のグローバル化合物数量の58.68%を占め、特にアジアの急成長する製鉄所において、電気アーク炉および塩基性酸素炉をMgO-カーボンおよびMgO-スピネル耐火物でライニングする上での重要な役割によるものです。インドは粗鋼生産能力を増強しており、年間追加のMgOを消費する見込みです。一方、ベトナムの拡張中の製鉄所は2026年までにMgO需要にさらに貢献する見通しです。地域の建設ブームが続く中、特に酸化物用途のマグネシウム市場は着実な成長軌道にあります。しかし、電動化車両における軽量材料への需要に牽引され、マグネシウム合金の市場シェアはこの成長を上回るペースで拡大しています。特筆すべきは、2025年に中国の合金輸出が増加し、バッテリーハウジングとホイールへの需要の高まりを裏付けていることです[2]Foundry.com.cn、「2025年1-11月中国共出口各类镁产品40.88万吨」、foundry.com.cn 。

マグネシウム合金は2031年にかけてCAGR 6.22%と予測されており、1トン当たりの平均実現収益を押し上げる価格プレミアムを獲得しています。部品メーカーはダイカスト技術の進歩の恩恵を受けており、薄肉構造と加工工程の削減が可能になっています。マグネシウム金属インゴットは重要な原料ですが、その直接消費量は減少しています。製鋼業者は脱硫レシピを最適化しており、従来のインゴットに代わってカルシウムシリコンブレンドを選択するケースが増えています。塩化マグネシウムは凍結防止剤や豆腐凝固剤としてはマイナーな存在ですが、天候に左右される調達急増により北米での需要は底堅く推移しています。電線・ケーブル絶縁材における水酸化マグネシウムの難燃剤用途は、IEC 60332およびUL 94適合基準に準拠しながら緩やかな成長を示しています。最後に、特殊硫酸塩および炭酸塩グレードは医薬品・農業セクターで安定した存在感を維持しており、GDPの変動と密接に連動しています。

用途別:耐火物が首位、自動車が急成長

耐火物は2025年の数量の56.85%を吸収しており、ラドル、タンディッシュ、セメントキルンにおけるMgOレンガおよびミックスへの実質的な需要を裏付けています。中国の粗鋼生産量が安定する中、成長の主導権はインド、ベトナム、中東に移り、グローバルな耐火物市場は安定成長軌道に入っています。一方、自動車需要はCAGR 6.81%でアウトパフォームすると予測されており、マグネシウム市場が電気自動車プラットフォームへの統合を深めています。このトレンドを裏付けるように、ゼネラルモーターズ、フォルクスワーゲン、BYDは2024年から2025年にかけて合金供給契約を締結し、2027年までダイカストメーカーがほぼフル稼働で操業することを保証しています。

金属加工、特に製鋼脱硫は、マグネシウム投入量を削減するカルシウムシリコンブレンドの影響により、シェアが低下しています。航空宇宙・防衛分野のニッチな消費はトン数では最小限ですが、プレミアム価格設定により戦略的に重要です。WE43合金は汎用品のAZ91Dよりも大幅に高い価格を維持しています。エレクトロニクスセクターでは、ノートパソコン、スマートフォン、ドローンのハウジングへの用途が顕著な成長を示しています。この急増は、熱性能向上のためにプラスチックからマグネシウムケーシングへ移行する中国ブランドに起因しています。一方、ゴム、パルプ・紙、化学中間体などのセクターは、冶金系最終用途の景気循環的な性質に対して安定化させながら、GDP連動の安定したベースラインを提供しています。

地域分析

アジア太平洋は2025年のグローバル数量の51.48%を占め、2031年にかけてCAGR 6.64%で推移しています。この成長は主に、中国の一次生産における圧倒的な地位とインドの野心的な製鋼拡大によって牽引されています。注目すべき変化として、中国のVAT輸出還付廃止により2025年1月から11月にかけて対外出荷量が減少しました。これは主に、追加の合金生産量を吸収した電気自動車とエレクトロニクス向けの国内需要急増によって相殺されました。一方、インドのマグネシウム化合物輸入量は2025年に増加し、新設の電気アーク炉ラインの需要に対応しました。別の動きとして、日本はリサイクル補助金を導入し、2028年までに国内回収率の大幅向上を目標としています。同時に、ベトナムの製鋼拡大とインドネシアのニッケル製錬の成長が二次耐火物への需要を高め、ASEANの化合物輸入を押し上げています。

2025年、北米はグローバルなトン数消費の相当部分を占めました。2025年第2四半期、米国の輸入量は前年比で増加し、トルコ、イスラエル、ブラジルが主要サプライヤーとして台頭し、米国のバイヤーが中国産インゴットから調達先を移す中、これら3カ国が金属の大部分を供給しました。US Magnesium LLCは電解プラントを通じて国内需要の相当部分に対応しており、国防生産法の保証を受けています。ただし、同社のコスト構造は依然として中国のFOB価格より高い点に留意が必要です。関連する動きとして、カナダのオンタリオ州のダイカストハブがデトロイトの電気自動車推進を支援しており、2025年のカナダの合金輸入増加につながっています。同時に、メキシコはUSMCA規制を活用してグアナファト州のマグネシウム鋳造事業を拡大し、米国OEMに対応しています。

欧州は2025年のグローバル数量の相当なシェアを占めていますが、主に自動車メーカーの生産遅延により2025年上半期に消費量が減少しました。特定の調達義務を定める欧州連合の重要原材料法は、ノルウェーおよびアイスランドにおける電解マグネシウムのフィージビリティスタディを促進しました。ここでは、将来の炭素国境調整メカニズム(CBAM)賦課金を回避できる水力発電の可能性が大きな魅力となっています。ドイツの輸入減少は、プレミアム航空宇宙・防衛部品への戦略的シフトを示唆しています。ニッチ市場の重要性を示す例として、英国とフランスはいずれも高純度WE43合金の調達をLuxfer MEL Technologiesに依存しています。南米と中東・アフリカを合わせたシェアは小さいものの、ブラジルの輸出国としての台頭とサウジアラビアの野心的な紅海塩水プロジェクトは、従来の中国中心のチャネルから離れた供給ダイナミクスの潜在的な変化を示しています。

競合環境

マグネシウム市場は中程度に集約されています。技術採用はプラズマ電解酸化コーティングとスクラップ率を削減するダイカストシミュレーションに集中しており、OEMの総所有コストを低下させています。資本配分パターンはESGの圧力を反映しており、ノルウェーの政府系ファンドは炭素集約型のピジョン法資産を売却し、欧州の資産運用会社は水力発電ベースの電解プロジェクトに資金を振り向けています。ISO 16220の火災リスク、ISO 14001の環境基準、スコープ3報告フレームワークが標準的な調達前提条件となるにつれ、参入障壁は高まっており、認証と排出削減に投資できる既存企業へのシェア集中が進んでいます。

マグネシウム産業のリーダー企業

RHI Magnesita

Shanxi Yinguang Huasheng Magnesium Industry Co., LTD.

Baowu Magnesium Industry Technology Co., Ltd.

Grecian Magnesite

Tongxiang Magnesium (Shanghai) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Magrathea MetalsとTidal Metalsは、US MagnesiumのグレートソルトレイクのFacilityが許可取得で難航する中、米国内での一次生産再開に向けたグリーンフィールド計画を発表しました。

- 2025年7月:Martin Marietta MaterialsがPremier Magnesiaの買収を完了し、米国における天然および合成マグネシア製品での地位を強化しました。

グローバルマグネシウム市場レポートの調査範囲

マグネシウム(Mg)は最も軽い構造金属として定義され、銀白色の外観、高い反応性、アルミニウムの3分の2の密度を特徴としています。強度、鋳造性、耐食性を向上させるため、アルミニウム、亜鉛、マンガンと合金化されることが多く、産業、自動車、航空宇宙用途に不可欠な素材となっています。

マグネシウム市場は化合物タイプ、用途、地域別にセグメント化されています。化合物タイプ別では、マグネシウム金属、マグネシウム合金、酸化マグネシウム、塩化マグネシウム、水酸化マグネシウム、硫酸マグネシウム、炭酸マグネシウム、その他化合物にセグメント化されています。用途別では、金属加工、自動車、耐火物、ゴム加工、パルプ・紙加工、化学中間体、航空宇宙・防衛、エレクトロニクス、その他用途にセグメント化されています。本レポートは主要地域の15カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| マグネシウム金属 |

| マグネシウム合金 |

| 酸化マグネシウム |

| 塩化マグネシウム |

| 水酸化マグネシウム |

| 硫酸マグネシウム |

| 炭酸マグネシウム |

| その他化合物 |

| 金属加工 |

| 自動車 |

| 耐火物 |

| ゴム加工 |

| パルプ・紙加工 |

| 化学中間体 |

| 航空宇宙・防衛 |

| エレクトロニクス |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 化合物タイプ別 | マグネシウム金属 | |

| マグネシウム合金 | ||

| 酸化マグネシウム | ||

| 塩化マグネシウム | ||

| 水酸化マグネシウム | ||

| 硫酸マグネシウム | ||

| 炭酸マグネシウム | ||

| その他化合物 | ||

| 用途別 | 金属加工 | |

| 自動車 | ||

| 耐火物 | ||

| ゴム加工 | ||

| パルプ・紙加工 | ||

| 化学中間体 | ||

| 航空宇宙・防衛 | ||

| エレクトロニクス | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年のグローバルマグネシウム市場の規模はどのくらいですか?

マグネシウム市場規模は2026年に2,078万トンであり、CAGR 5.69%で2031年までに2,741万トンに達すると予測されています。

マグネシウム製品の需要はどの地域が主導していますか?

アジア太平洋が2025年のグローバル数量の51.48%を占めて首位であり、中国の一次生産とインドの製鋼拡大に支えられ、2031年にかけてCAGR 6.64%で拡大しています。

2031年にかけて最も成長が速い用途はどれですか?

電気自動車プラットフォームがマグネシウム合金鋳造による軽量化を強化する中、自動車用途はCAGR 6.81%で成長すると予測されています。

車両へのマグネシウム採用拡大における主な制約要因は何ですか?

根強い腐食・可燃性への懸念が部品コストを引き上げ、認定サイクルを長期化させており、大衆市場向け自動車セグメントへの浸透を遅らせています。

政府の政策はマグネシウムのサプライチェーンをどのように形成していますか?

米国の国防生産法による資金援助、欧州連合の重要原材料法、中国の輸出管理規制が、オンショアリングの促進、輸入先の多様化、グローバル貿易フローの分断を促しています。

最終更新日: