ウジ虫デブリードマン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

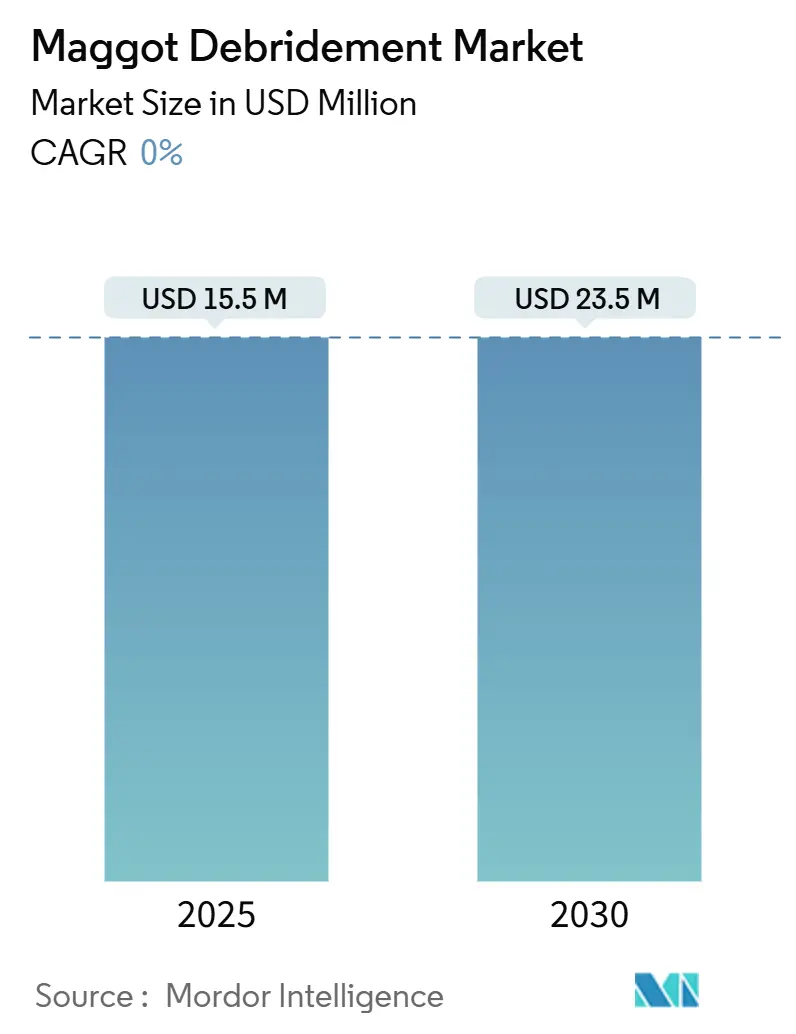

| 市場規模 (2025) | 15.5 百万米ドル |

| 市場規模 (2030) | 23.5 百万米ドル |

| 成長率 (2025 - 2030) | 0.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウジ虫デブリードマン市場分析

ウジ虫デブリードマン療法の市場規模は2025年に1,550万米ドルに達し、予測期間中に8.6%のCAGRを反映して2030年までに2,350万米ドルに達する軌道にあります。抗菌薬耐性の増大、明確化された規制経路、および支払者による受容が、この療法をニッチな選択肢から先進的創傷ケアプロトコルの主流な構成要素へと移行させています。北米は確立された償還制度を背景に収益の中核を担い続けており、アジア太平洋は医療システムへの投資がアクセスを拡大するにつれて最も急速に拡大しています。封入型幼虫デリバリーシステム、遺伝子工学の突破口、およびテレヘルスを活用した在宅応用が、特に長年の「嫌悪感」という障壁を取り除きつつあります。医療システム全体でコスト圧力が高まる中、治癒時間を短縮し抗生物質の使用を減らすことが多い生物学的ソリューションへと意思決定者が傾いています。競争の激しさはまだ低いものの、パイプライン活動は独自製品の増加を示しており、生きた昆虫を使用せずにウジ虫由来化合物を活用する酵素ベースのゲルも含まれています。

主要レポートのポイント

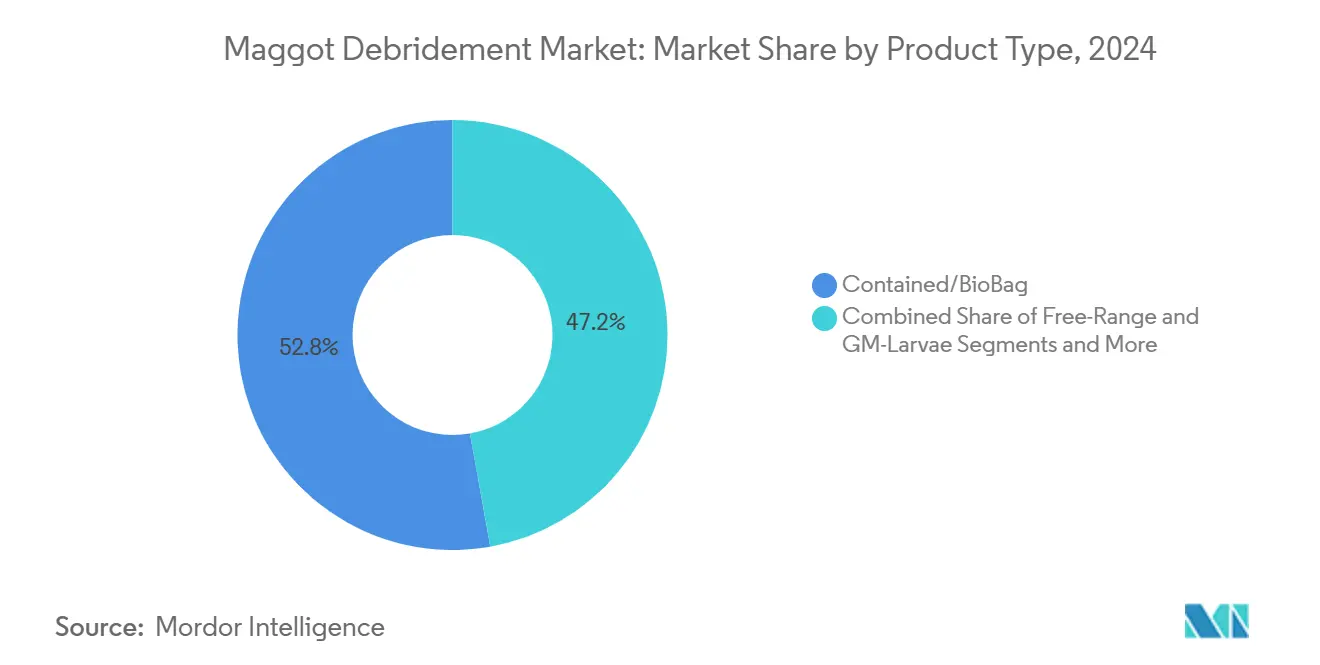

- 製品タイプ別では、封入型幼虫が2024年のウジ虫デブリードマン療法市場シェアの52.8%を占め、遺伝子改変型は2030年にかけて13.4%のCAGRで進展すると予測されています。

- 適用別では、糖尿病性足潰瘍が2024年のウジ虫デブリードマン療法市場規模の38.2%のシェアを獲得し、腫瘍関連壊死性病変は2025年から2030年にかけて14.1%のCAGRで成長する見込みです。

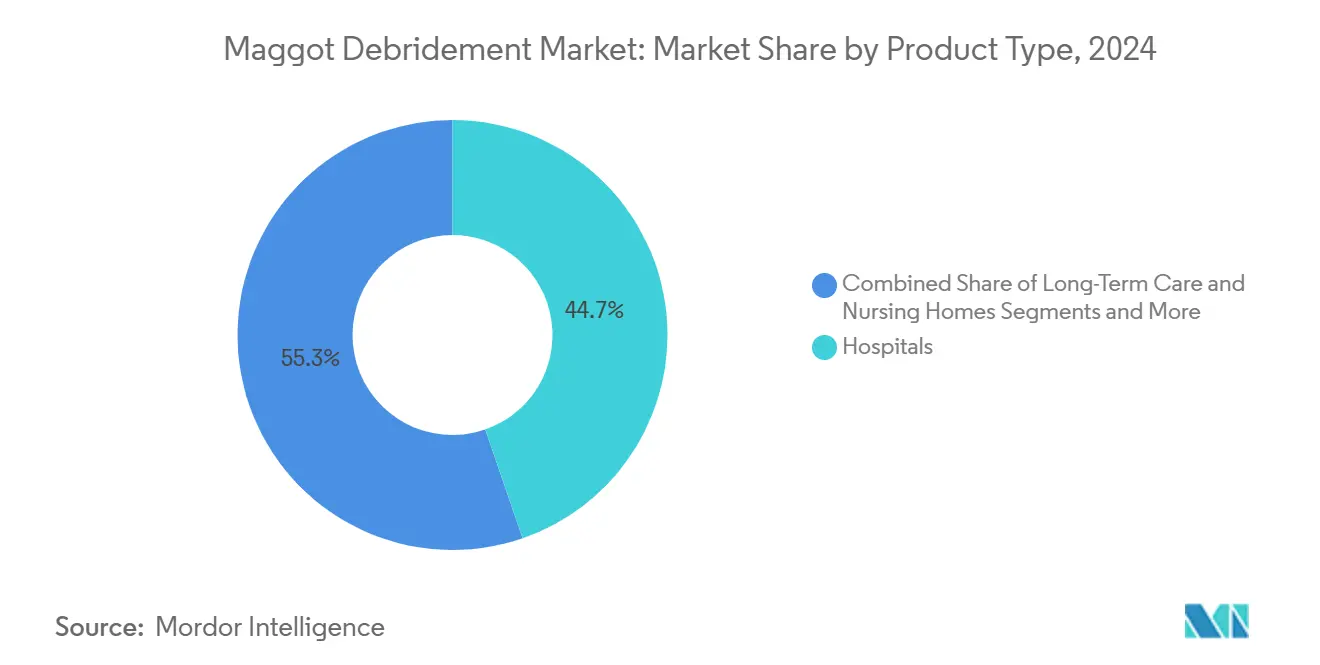

- エンドユーザー別では、病院が2024年収益の44.7%を生み出し、テレ多職種チーム(テレMDT)モデルの普及に伴い在宅ケア環境は2030年にかけて15.8%のCAGRを記録する見込みです。

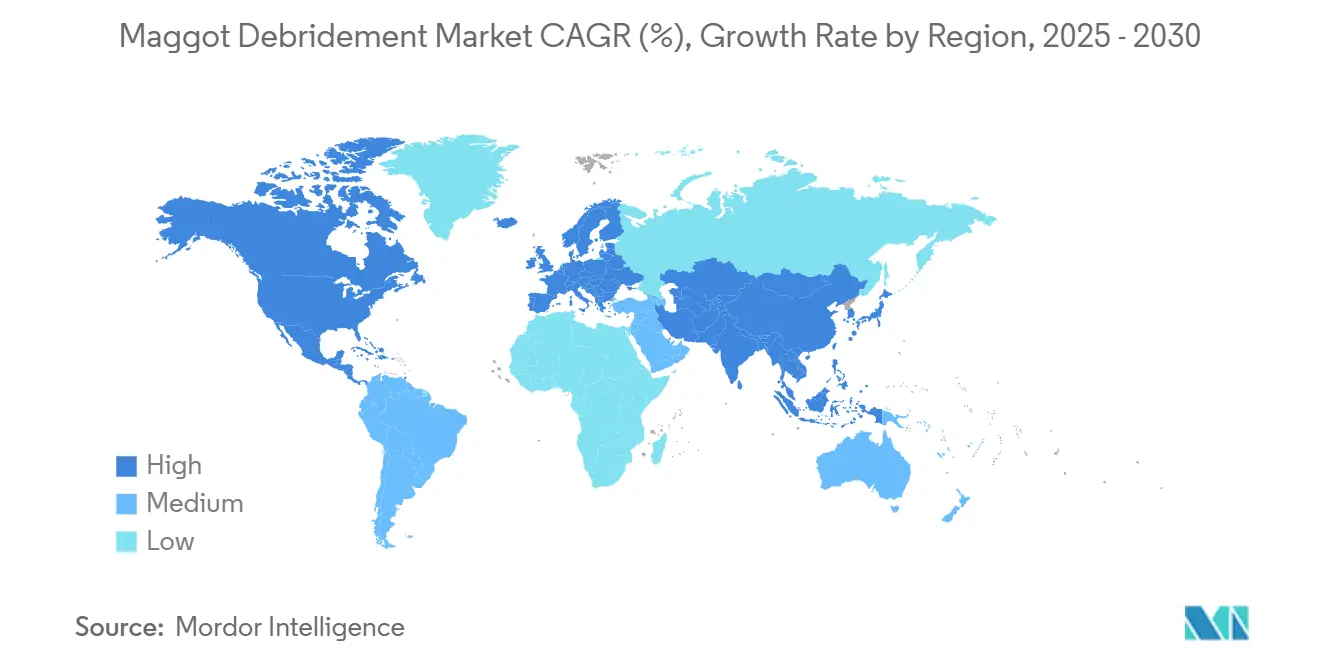

- 地域別では、北米が2024年に38.5%の収益シェアを占め、アジア太平洋は糖尿病患者人口の拡大と規制承認を背景に2030年にかけて10.6%のCAGRで拡大すると予測されています。

世界のウジ虫デブリードマン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病患者および高齢者人口における慢性創傷の発生率上昇 | +2.10% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 代替療法を促進する抗生物質耐性感染症の深刻化 | +1.80% | 病院環境で特に深刻なグローバル | 中期(2~4年) |

| OECD市場における生物療法への償還適用範囲の拡大 | +1.40% | OECD諸国、新興市場へ拡大中 | 中期(2~4年) |

| 無菌幼虫製品に対する規制上の承認(FDA、CEマーク) | +1.20% | 北米・欧州、アジア太平洋の採用に影響 | 短期(2年以内) |

| 抗菌ペプチドを増強した遺伝子操作幼虫 | +0.90% | 研究集約型市場、米国での早期採用 | 長期(4年以上) |

| 在宅治療を可能にするテレMDTプラットフォーム | +0.70% | 強固なテレヘルスインフラを持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病患者および高齢者人口における慢性創傷の発生率上昇

糖尿病患者の約15%が足潰瘍を発症し、従来のケアでは50%未満しか治癒しないため、より迅速かつ深いデブリードマンを必要とする症例が継続的に流入しています。[1]Thao Lam et al., 「創傷に対する幼虫療法の有効性」, mdpi.com 高齢化する人口は、血管機能の低下と細胞代謝の遅延が治癒を妨げるため、この圧力をさらに高めています。2025年のメディケア報酬スケジュール改定では、先進的創傷治療法に関する介護者トレーニングが適用対象となり、従来のプロトコルではもはや不十分であるという支払者の認識を示しています。系統的レビューにより、ウジ虫療法は糖尿病性潰瘍において壊死組織をメスや酵素的方法よりも完全に除去し、治癒時間と切断リスクを低減することが確認されています。国家糖尿病登録が膨らむにつれ、病院はリソース不足に直面し、抗生物質の使用を増やすことなく治癒タイムラインを短縮する治療法の採用を臨床医に促しています。

代替療法を促進する抗生物質耐性感染症の深刻化

メチシリン耐性黄色ブドウ球菌(MRSA)およびバイオフィルム形成性緑膿菌が三次医療機関の慢性創傷を支配するようになり、多くの局所抗生物質が無効化されています。幼虫の分泌物はバイオフィルムを分解し病原体負荷を低下させる強力な抗菌ペプチドを含んでおり、病原体がこのメカニズムに耐性を示すことは困難です。臨床監査では、補助的抗生物質なしにウジ虫適用後48時間以内に細菌数が減少傾向を示すことが確認されています。感染管理委員会は、抗菌薬感受性試験が多剤耐性を示す場合に、MDTを第一選択肢として扱うようになっています。この再調整は、耐性の伝播を抑制できる生物製剤を優先するグローバルな抗菌薬スチュワードシップの義務と一致しています。

OECD市場における生物療法への償還適用範囲の拡大

アエトナ、ブルークロス、および複数のEU法定保険会社は、非治癒性壊死創傷に対するMDTの明確な医療的必要性の文言を公表しており、以前は処方医師を躊躇させていた行政上の曖昧さを排除しています。メディケア行政請負業者は2025年初頭に地域適用決定を改定し、コーディングと文書化を標準化して請求承認を加速させました。OECD10システムにわたる経済モデリングでは、MDTが治療期間を12週から6週に短縮した場合、創傷あたりの中央値節約額が51~94%であることが示されています。財政的精査が強まる中、財務部門は実証可能な純節約をもたらす治療法を優先するよう創傷ケアクリニックにロビー活動を行っており、MDTをニッチな実験ではなく予算上プラスの項目として位置づけています。

無菌幼虫製品に対する規制上の承認

2024年12月のウジ虫監督のCDRHからCBERへの移管により、これらの製品が他の生きた治療薬と整合され、審査チームが関連する生物製剤の専門知識を持つことが確保されました。[2]食品医薬品局、「規制責任の移管…」, fda.gov 欧州では、CEマーキングが品質と無菌性の基準を調和させ、サプライヤーが国ごとの承認を再交渉することなく27カ国に流通できるようにしています。SolasCureの酵素ベースのAuraseウンドゲルは2025年6月にFDAのファストトラック指定を取得し、ウジ虫生物学に基づく派生的イノベーションに対する当局の意欲を示しています。これらの政策シグナルは開発者のリスクを低下させ、封入型幼虫と分泌物ベースのドレッシングの両方へのベンチャー資金調達を加速させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床医および患者の受容を制限する「嫌悪感」 | -1.80% | 西洋市場で特に深刻なグローバル | 中期(2~4年) |

| 競合する先進的創傷デブリードマン機器およびドレッシング | -1.20% | 確立された創傷ケアインフラを持つ先進市場 | 短期(2年以内) |

| 施設閉鎖およびバイオセキュリティ事象後のサプライチェーンの脆弱性 | -0.90% | 専門生産センターで最も脆弱性が高いグローバル | 短期(2年以内) |

| 新興市場における獣医学的適応外使用に対する規制上の曖昧さ | -0.60% | アジア太平洋、中南米、アフリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床医および患者の受容を制限する「嫌悪感」

英国および米国の600人の創傷看護師を対象とした調査では、54%が患者の拒否を恐れて幼虫を推奨することをためらっていることが判明しました。[3]Tom Ireland、「Luciliaを好きになることを学ぶ」, rsb.org.uk 疼痛モニタリング試験では、約29%の症例で一時的な不快感が報告されており、反対派に逸話的な根拠を与えています。スウォンジー大学の「ウジ虫を愛そう」などの一般啓発キャンペーンが知識のギャップを埋めつつありますが、特に外来環境では昆虫に対する文化的嫌悪感が残っています。封入型バイオバッグシステムは外観上の問題を和らげましたが、陰圧や超音波機器との同等性を達成するには、継続的な臨床医教育と患者の体験談が依然として不可欠です。認識が証拠と一致するまで、採用は地域によって不均一に進むでしょう。

競合する先進的創傷デブリードマン機器およびドレッシング

Smith & NephewやConvaTecなどの企業の陰圧機器、超音波プローブ、抗菌フォームは2024年に中一桁台の収益成長を記録しました。それらの既存設備、販売力、および手技的な親しみやすさは、強力な代替手段となっています。スケジュールが逼迫した臨床医は、生きた幼虫よりも準備が少ない治療法に傾きがちです。したがって、ウジ虫製品のメーカーは、既存製品を置き換えるために、優れた臨床エンドポイント(多くの場合1~2日速いデブリードマン)と競争力のある消耗品コストを実証しなければなりません。生物製剤を優先する明確な病院レベルのプロトコルがなければ、購買委員会はすでに棚に在庫されている機器をデフォルトとして選択するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:封入型システムが採用を牽引

封入型幼虫製品は2024年収益の52.8%を提供し、患者を目に見える這い回る活動から保護する無菌で清潔な適用に対する臨床医の需要を反映しています。病院では、封入型が利用可能になった後に初回使用が34%増加したと報告されており、意思決定における美観の大きな影響力を強調しています。フリーレンジ幼虫は空洞状または不規則な創傷には不可欠ですが、デリバリーポーチの適合性が向上するにつれてそのシェアは縮小しています。遺伝子改変型のウジ虫デブリードマン療法市場規模は、PDGF発現株が安全性試験を完了するにつれて2030年にかけて13.4%のCAGRで拡大すると予測されています。これらの強化された幼虫は、デブリードマンと成長因子投与を同時に行うことを約束しており、競合機器が対抗するのに苦労するデュアルファンクションを提供します。成長はプライベートエクイティの関心を引き付けており、2025年には少なくとも4つのスタートアップが「デザイナー」昆虫に焦点を当てたシリーズAラウンドを発表しました。

研究の勢いは、生きた生物を完全に排除した幼虫抽出ゲルも促進しています。初期データでは、分泌物ベースのドレッシングが平均5.3日で壊死組織を除去し、生きた幼虫とほぼ同等でありながら受容の障壁を排除することが示されています。フェーズIIIのエンドポイントが維持されれば、ウジ虫デブリードマン療法市場は二極化する可能性があります:深部感染創傷向けの生きた製品と、外来維持管理向けの生理活性ドレッシングです。このような多様化は対象患者を拡大し、段階的な価格設定を生み出し、競争を激化させながらも全体的な普及を拡大するでしょう。通気性固定テープやpHモニタリングオーバーレイを含む補助キットは、粗利益率が65%を超える新興のアクセサリーラインを代表しており、創傷ケアディストリビューターがこのカテゴリーを推進する動機となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:糖尿病ケアが支配、腫瘍学が台頭

2024年収益の約38.2%が糖尿病性足潰瘍から生じており、このセグメントをMDTの実証の場として確立しています。支払者は、感染潰瘍に幼虫を使用した病院での平均在院日数節約が2.3日であることを追跡しており、包括払いモデルの下でも高い単価を正当化するのに十分です。腫瘍関連壊死性病変は現在の量の8%に過ぎませんが、緩和ケアの症例数の増加とカルシフィラキシスを標的とした酵素ゲルのFDAファストトラック指定により、2030年にかけて14.1%のCAGRを示しています。静脈性下肢潰瘍と褥瘡は、機器競合他社が十分に定着している安定しているが成長が遅い顧客基盤を形成しています。腫瘍創傷のウジ虫デブリードマン療法市場シェアは、フェーズIIデータがガイドライン収載に結びつけば2028年までに二桁に達する可能性があります。

治療プロトコルは分岐しています:高滲出性潰瘍はより速い液体管理のためにフリーレンジ幼虫に依存し、腫瘍病変は放射線療法セッション中の偶発的な脱落を制限するために封入型システムを好みます。術後創傷は未開拓のフロンティアを代表しており、整形外科センターでの初期症例シリーズでは幼虫がハイドロゲルドレッシングよりも21%速い肉芽形成を示し、新たな償還コードを開く可能性のある周術期バンドルを示唆しています。適応の幅が広がるにつれて、サプライヤーは適用特異的なパッケージング(足趾創傷向けの小型ポーチサイズ、空洞向けの生体閉塞性通気性膜)に投資しており、ユニットの差別化を高め価格侵食リスクを低減しています。

エンドユーザー別:病院がリード、在宅ケアが加速

病院は多職種創傷ケアチームと無菌管理された環境のおかげで2024年のグローバル売上の44.7%を生み出しました。集中治療室は特に敗血症性褥瘡に幼虫を重視しており、陰圧療法が頭打ちになった後にMDTを使用することが多いです。それでも、最も速い世俗的な上昇は在宅ケア環境で起きており、支払者が翌日配送でテレMDTキットを償還し動画ガイダンスを含めるにつれて、2030年にかけて15.8%のCAGRで進展しています。

専門外来創傷クリニックは、病院レベルの感染管理と地域への近接性を融合させた不可欠な中間層として残っています。2025年の注文の27%を占め、安定した患者を在宅モニタリングに移行する前の初期処方者として機能することが多いです。急増する高齢者人口を管理する介護施設は、外科的デブリードマンのための転院が減少したことを挙げて、包括的な日額料金の下で幼虫の採用を始めています。獣医病院は馬や希少動物の症例で需要を補完していますが、一部の国では規制上の曖昧さが依然として適応外使用を制限しています。総じて、このエンドユーザーのモザイクはサプライヤーを単一チャネルへの過度な依存から保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は具体的な償還経路と明確なFDA監督を背景に2024年収益の38.5%を占めました。米国の学術センターが地域病院全体に信頼を注入した画期的な試験を主導し、アエトナなどの保険会社が否認率を大幅に低下させる医療的必要性条項を成文化しました。カナダは生物学的デブリードマンを明示的に参照する国家糖尿病性足ケア戦略を活用して同様のパターンに従っています。メキシコは絶対的な規模では小さいものの、切断関連の障害コストを抑制するために封入型幼虫を含む公共部門の処方集を試験的に導入しています。

欧州は第一次世界大戦にまで遡る深いMDTの歴史を保持しており、ドイツ、フランス、英国が地域量の約70%を占めています。BioMondeのウェールズにおける集中生産システムが大陸需要の多くを供給し、臨床ハブへの一貫した無菌性と当日出荷を確保しています。EU全域のCEマーク規則が流通を合理化していますが、言語固有のラベリングが依然として若干の摩擦をもたらしています。採用は血管外科学会のガイドライン参照と、入院期間の短縮を強調するドイツの疾病基金からの費用対効果研究によって支えられています。南欧諸国は糖尿病有病率の上昇と緊縮予算が低コストの創傷ソリューションを求める中で採用が増加しています。

アジア太平洋は10.6%のCAGRで最も急成長している地域であり、爆発的な糖尿病発生率と医療インフラの整備によって牽引されています。シンガポールと香港は2024年にCuprinaのMEDIFLYを承認し、地域初の承認済み生きたウジ虫ドレッシングとなりました。中国はサプライリスクをヘッジするために国内生産を試験的に導入しており、インドの三次医療センターは人道的使用規定の下でバイオバッグシステムを輸入しています。規制の異質性は依然として障壁ですが、テレ教育を通じた知識移転が実践のギャップを縮小しています。オーストラリアとニュージーランドは強固なテレヘルスフレームワークを持ち、農村患者向けのリモートMDT監督を試験的に導入しており、デジタルツールで物流上の課題を解決できることを示しています。

競合状況

ウジ虫デブリードマン療法市場は、生産に少数の企業しか規模で運営していない無菌昆虫飼育施設が必要なため、本質的に断片化しています。BioMondeは欧州を支配していますが、米国への直接的なプレゼンスを欠いています。Monarch LabsとCuprina Holdingsはそれぞれ独自の飼育プロトコルを活用して北米と一部のアジア太平洋地域にサービスを提供しています。SolasCureやByBugなどの市場参入者は、承認後に容量の上限を打破する可能性のあるバイオリアクターで製造できる精製酵素と組換えペプチドに焦点を当てることで、生きた幼虫のボトルネックを回避しています。創傷ケアコングロマリットのSmith & NephewとConvaTecは、自社での繁殖ではなくライセンス契約を模索しており、グリーンフィールドの建設ではなくパートナーシップが統合を形成する可能性があることを示しています。

技術的差別化は遺伝子工学を中心に展開しています。ノースカロライナ州立大学のPDGF発現幼虫はマウス試験で41%速い再上皮化を達成し、「バイオブースト」昆虫プログラムへのベンチャーキャピタル流入を促しています。遺伝子編集ベクターに関する知的財産の囲い込みは、モノクローナル抗体に類似したロイヤルティストリームを生み出す可能性があります。テレMDTプラットフォームは別の競争層を形成しており、ベンダーはHIPAA準拠のモニタリングアプリとキットをバンドルして、粘着性の高いクリニック関係を構築しています。地域ディストリビューターは、臨床的なハンドホールディングが採用に不可欠であることを認識して、これらのデジタル補助機能を提供するサプライヤーに引き寄せられています。

価格は依然として控えめで、封入型バッグの1治療サイクルあたり96~135米ドルですが、低い原料コストにより粗利益率は55%を超えています。このマージンは小規模バイオテクを引き付けますが、バイオセキュリティや継続的な卵の供給を含むスケールアップの複雑さがジェネリックの模倣品を阻んでいます。MDTを生物製剤と整合させる規制変更は品質管理を強化し、すでにGMP基準に準拠している既存企業に有利に働きます。総じて、これらのダイナミクスは昆虫繁殖の専門知識と組換え技術およびサービス層ソフトウェアを結びつけることができる企業を中心とした段階的な統合を示しています。

ウジ虫デブリードマン産業リーダー

BioMonde

Monarch Labs

Zoobiotic Ltd

Merck KGaA (Larval Media Services)

BioSystems Technology (TruLarv Ltd)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FDAがウジ虫の監督をCDRHからCBERに移管し、生物製剤審査の整合性を強化。

- 2024年7月:USDAがテキサス州に850万米ドルの無菌ハエ施設を開設し、バイオセキュリティと治療用昆虫の供給を強化。

- 2024年6月:スウォンジー大学が幼虫療法に対する一般の認識を変えるために「ウジ虫を愛そう」を開始。

世界のウジ虫デブリードマン市場レポートの範囲

| フリーレンジ(ルーズ)幼虫 |

| 封入型/バイオバッグ幼虫 |

| 遺伝子改変幼虫 |

| 幼虫抽出物/分泌物 |

| MDT補助ドレッシングおよびキット |

| 糖尿病性足潰瘍 |

| 静脈性下肢潰瘍 |

| 褥瘡 |

| 術後・外傷性創傷 |

| 腫瘍関連壊死性病変 |

| 病院 |

| 専門創傷ケアクリニック |

| 長期ケアおよび介護施設 |

| 在宅ケア環境 |

| 獣医病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | フリーレンジ(ルーズ)幼虫 | |

| 封入型/バイオバッグ幼虫 | ||

| 遺伝子改変幼虫 | ||

| 幼虫抽出物/分泌物 | ||

| MDT補助ドレッシングおよびキット | ||

| 適用別 | 糖尿病性足潰瘍 | |

| 静脈性下肢潰瘍 | ||

| 褥瘡 | ||

| 術後・外傷性創傷 | ||

| 腫瘍関連壊死性病変 | ||

| エンドユーザー別 | 病院 | |

| 専門創傷ケアクリニック | ||

| 長期ケアおよび介護施設 | ||

| 在宅ケア環境 | ||

| 獣医病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ウジ虫デブリードマン療法の収益は2030年にかけてどのくらいの速さで成長すると予測されていますか?

グローバル収益は2025年の1,550万米ドルから2030年までに2,350万米ドルに増加すると予測されており、8.6%のCAGRを反映しています。

ウジ虫デブリードマン療法で最も急速な拡大を示している地域はどこですか?

アジア太平洋は糖尿病有病率の上昇と最近の規制承認に後押しされて10.6%のCAGRで進展しています。

糖尿病性足ケアにおけるウジ虫デブリードマン療法の採用を促進するものは何ですか?

優れたデブリードマン有効性、切断リスクの低減、および先進的生物学的治療に対する支払者の支援が、この適用における38.2%の収益シェアの背後にある主要因です。

支払者がウジ虫ベースの創傷ケアへの償還を拡大しているのはなぜですか?

経済研究では、幼虫が治癒タイムラインを短縮した場合に創傷あたりのコスト節約が51~94%であることが示されており、アエトナやメディケア請負業者などの保険会社が適用範囲を正式化するよう促しています。

封入型幼虫システムは臨床医の受容にどのような影響を与えますか?

無菌ポーチが昆虫との直接接触を排除し、「嫌悪感」を和らげ、2024年に封入型製品が保持する52.8%のシェアを支えています。

遺伝子改変幼虫はどのような競争上の優位性を提供しますか?

PDGF発現株はデブリードマンと成長因子デリバリーを組み合わせ、より速い組織再生を可能にし、この製品ニッチの13.4%のCAGR見通しを支持しています。

最終更新日: