サバ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 13.48 十億米ドル |

| 市場規模 (2030) | 17.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサバ市場分析

グローバルサバ市場規模は2025年に138億4,800万米ドルとなり、2030年までに174億5,000万米ドルに達すると予測されており、CAGR5.31%で拡大します。低価格な浮魚性タンパク質に対する堅調な消費者需要、アジアにおける缶詰シーフード購入の増加、および欧州の支持的な漁獲割当改革が現在の拡大を支えています。欧州は深海漁船団と高度な加工施設を背景に主要供給拠点であり続けており、アジア太平洋は所得の上昇と食の嗜好が海洋性タンパク質へと傾くにつれて勢いを増しています。フードサービス向け冷凍ブロックや小売向け常温缶詰など多様な製品形態が、輸送費や為替変動のリスクを緩和するのに役立っています。水銀含有量に対する継続的な精査は、米国食品医薬品局(FDA)の「最良の選択」評価を受け水銀濃度がわずか0.05ppmである大西洋サバに有利に働き、安全意識の高い市場における同種のプレミアムポジショニングを強化しています。

主要レポートのポイント

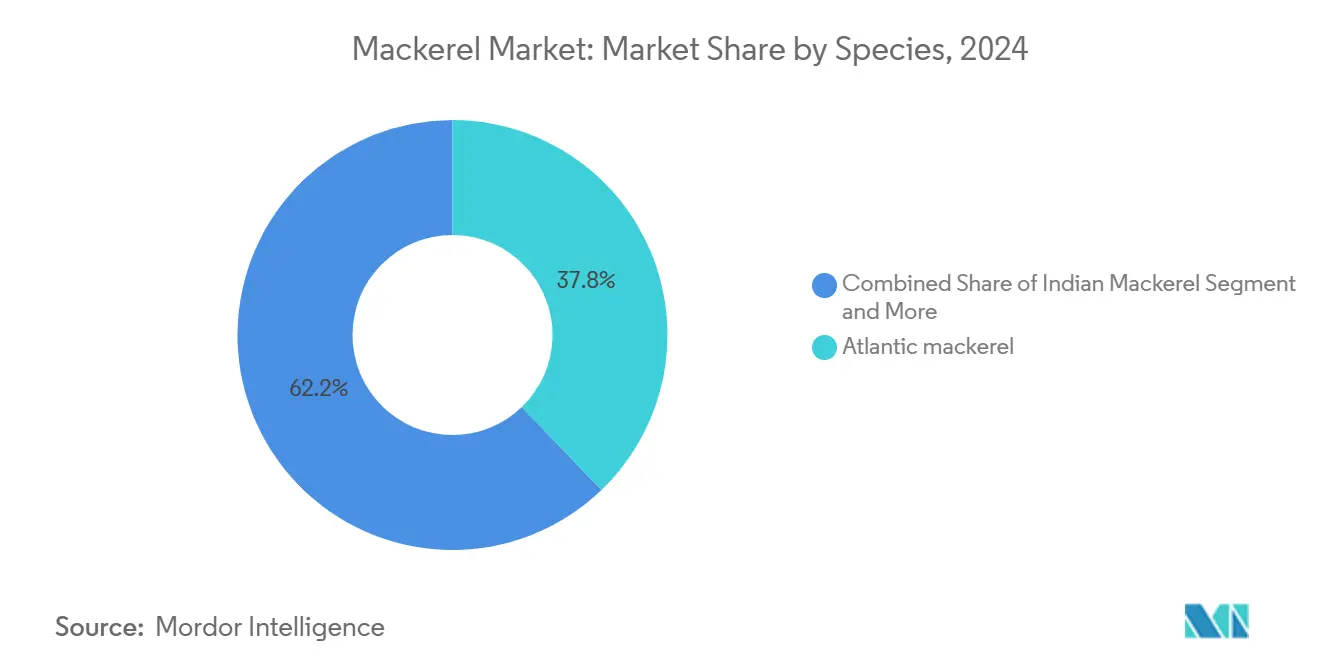

- 種類別では、大西洋サバが2024年のサバ市場シェアの38.18%を占め、インドサバは2030年にかけてCAGR6.74%で拡大すると予測されています。

- 形態別では、冷凍パックが2024年のサバ市場規模の44.74%のシェアを占め、缶詰製品は2030年にかけて最も速いCAGR7.28%を記録する見込みです。

- エンドユーザー別では、小売店が2024年に49.31%の収益を獲得しましたが、飼料およびペットフード需要は2030年にかけてCAGR7.95%で推移する見通しです。

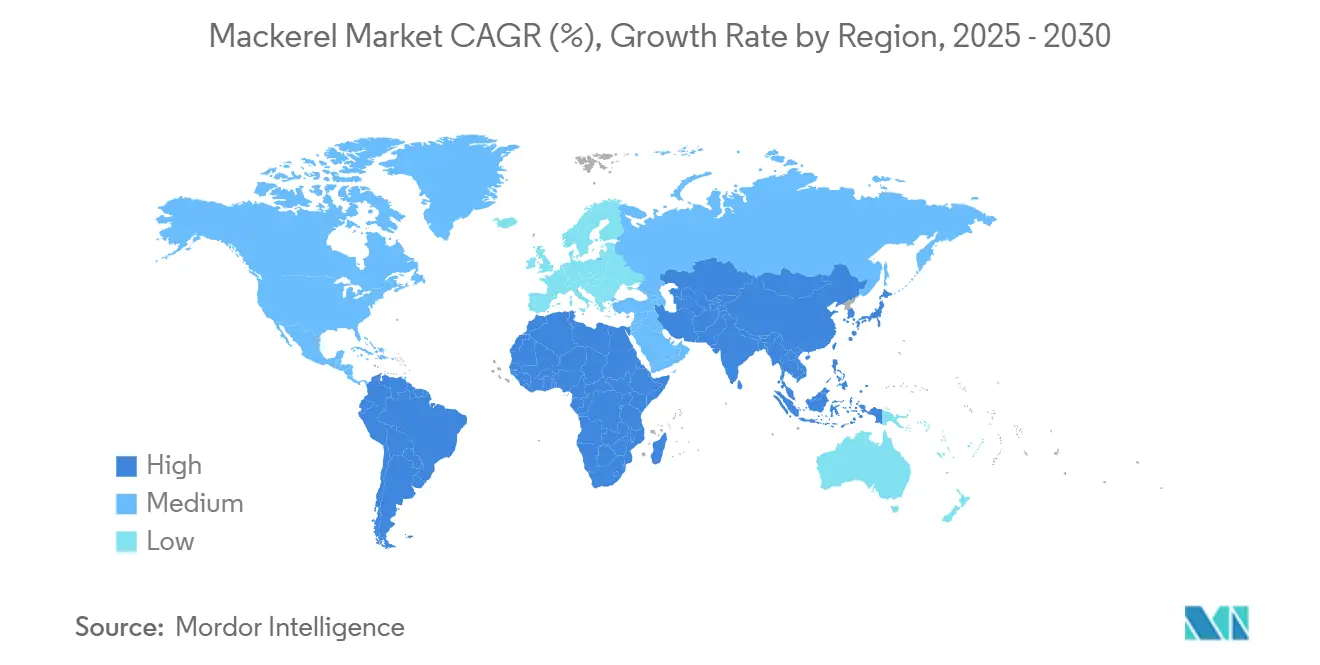

- 地域別では、欧州が2024年のサバ市場シェアの36.85%でトップとなり、アジア太平洋は予測CAGR6.41%で最も成長の速い地域となっています。

グローバルサバ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格の浮魚性タンパク質に対する急増する需要 | +0.9% | 新興アジアに集中するグローバル | 中期(2〜4年) |

| 新興アジアにおける缶詰シーフード消費の成長 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 大西洋サバに対するEU漁獲割当の自由化 | +0.7% | 欧州および北大西洋漁業水域 | 短期(2年以内) |

| 養殖サバ飼料の拡大 | +0.6% | アジア太平洋主導のグローバル養殖地域 | 長期(4年以上) |

| ノルウェーと日本の長期供給契約 | +0.5% | 北大西洋からアジアへの貿易回廊 | 中期(2〜4年) |

| AI最適化巾着網漁業ルート計画システム | +0.4% | グローバルの先進漁船団 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手頃な価格の浮魚性タンパク質に対する急増する需要

従来の畜産コストが上昇し、持続可能性への懸念が高まる中、世界のタンパク質消費はより手頃な海洋資源へとシフトしています。アジアでは浮魚性魚種に対する顕著な嗜好があり、2031年までに同地域のタンパク質摂取量の約75%を魚が占めると予測されています。韓国はその典型例であり、サバの人気が急上昇し、2023年の一人当たり水産物消費量は68.4kgに達しました。発展途上国では、所得の上昇に伴い、栄養価が高くコストパフォーマンスに優れたタンパク質源への需要が高まっています。このトレンドは、消費者をオメガ3が豊富な海洋性タンパク質へと向かわせる健康意識の高まりによってさらに促進されています。優れた脂肪酸プロファイルを持つサバは、陸上由来の選択肢に対して際立った存在感を示しています。一方、インフレやサプライチェーンの混乱といったグローバルな経済的圧力により、コストに敏感な消費者にとってこれらの手頃なタンパク質源はさらに魅力的なものとなっています。

新興アジアにおける缶詰シーフード消費の成長

新興アジア経済圏では缶詰シーフード市場が力強く拡大しています。2020年、グローバルセクターは水産物総生産量の11%を占め、2031年にかけて年率6.2%で成長すると予測されています。中国やインドなどの国々における都市化が、忙しいライフスタイルや限られた冷蔵設備に対応した、便利で常温保存可能なタンパク質源への需要を牽引しています。この利便性は、新鮮な水産物へのアクセスが制限され、保管能力が購買選択に影響する人口密集した都市部において特に重要です。長い賞味期限と常温保存が可能な缶詰サバは、様々な経済的背景や地域の消費者にとってアクセスしやすい製品です。加工技術の革新は、製品品質と安全基準を向上させ、過去の懸念に対処するだけでなく、目の肥えた消費者の間での市場受容を広げています。

大西洋サバに対するEU漁獲割当の自由化

2025年、欧州連合の水産大臣は、100を超える資源カテゴリーにわたり、総漁獲可能量(TAC)を124万トン超、金額にして約25億3,000万ユーロに設定しました[1]農業・園芸開発委員会。「アジア:どれだけ消費しているか?」2024年1月1日。https://ahdb.org.uk/trade-and-policy/export-opps/regions/asia/consumption.。規制の枠組みは、資源の持続可能性の確保と産業の存続可能性のバランスを取っています。また、生態系の完全性を維持しながら漁業コミュニティを支援する補償メカニズムも導入しています。しかし、割当管理には課題があります。アイスランドやフェロー諸島などのEU域外沿岸国が科学的勧告を上回る割当を一方的に設定しており、市場供給の不確実性を招いています。進行中の自由化プロセスでは、高度な資源評価技術とリアルタイム監視システムが活用されています。これらのツールは漁獲配分を精緻化し、乱獲を防ぐことを目的としています。さらに複雑な要因として、ブレグジットが割当共有の動態を複雑にし、共有する大西洋サバ資源の持続可能な管理を確保するためにEUと英国の二国間協議が必要となっています。

養殖サバ飼料の拡大

養殖セクターの拡大に伴い、海洋性タンパク質原料への需要が高まっています。業界のニーズに対応するため、魚粉生産は年間8〜10%成長する必要があります[2]Go, Seonggil、Joon-ho Lee、Sukgeun Jung。「気候変動によって駆動される西部北太平洋におけるマサバ(Scomber japonicus)産卵場のシフトの予測。」Fishes 10、第1号(2025年):20。https://doi.org/10.3390/fishes10010020.。過去20年間で、従来の魚粉価格は260%以上急騰しました。この急騰が、加工サバミールやその副産物などの代替タンパク質源への道を開きました。原料を単なる商品としてではなく戦略的に調達するという業界のシフトは、養殖における栄養最適化への高まる重点を示しています。研究では、従来の魚粉をサバベースの代替品で効果的に置き換えられることが示されています。特に、カイワリミールを根魚の飼料刺激剤として使用した場合、従来の方法と同等の成長パフォーマンスと飼料効率が得られています。従来の魚粉源に対する持続可能性への懸念が高まる中、未活用の浮魚性魚種への急速な転換が進んでいます。このシフトは、サバの高まる重要性と、世界の急成長する養殖業の主要タンパク質源としての可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総漁獲可能量(TAC)の高い変動性 | -0.6% | 北大西洋漁業水域 | 短期(2年以内) |

| メチル水銀レベルへの高まる精査 | -0.4% | 特に先進国市場を中心としたグローバル | 長期(4年以上) |

| 韓国ウォンおよびノルウェークローネの強化によるアジア輸入マージンの圧迫 | -0.3% | アジア太平洋輸入市場 | 中期(2〜4年) |

| 北欧〜アジア航路のコンテナ運賃急騰 | -0.2% | 欧州〜アジア貿易回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

総漁獲可能量(TAC)の高い変動性

気候変動が魚の回遊パターンを乱し、資源評価を複雑にし、総漁獲可能量システムに前例のない変動をもたらしています。2023年について、国際海洋探査評議会は北大西洋サバ割当を2%削減するよう勧告しました。この措置により、実際の漁獲量が2022年水準から30%急落する可能性があります。これを受け、米国海洋大気庁水産局は2024年の商業用大西洋サバ漁業に対して緊急閉鎖措置を実施しました。限定アクセス漁船には10,000ポンド、オープンアクセス操業にはわずか2,500ポンドという厳格な水揚げ制限が設定されました[3]米国海洋大気庁水産局。「米国海洋大気庁水産局、2024年商業用大西洋サバ漁業の閉鎖を発表。」2024年6月12日。https://www.fisheries.noaa.gov/bulletin/noaa-fisheries-announces-closure-2024-commercial-atlantic-mackerel-fishery.。一方、海洋保全協会は北東大西洋サバの持続可能性評価を3から4に引き下げました。この変更は、漁獲量が科学的勧告を一貫して上回っていることへの懸念を反映しており、サバを持続可能な選択肢として失格としています。さらに、国際協定を無視した沿岸国による一方的な割当引き上げが供給の不確実性を生み出し、市場の安定を脅かしています。

メチル水銀レベルへの高まる精査

規制当局は水産物中のメチル水銀レベルへの精査を強化しています。欧州食品安全機関はメチル水銀の耐容週間摂取量を体重1kgあたり1.3µgに設定しています。水銀濃度が平均0.05ppmと米国食品医薬品局の行動基準値1.0ppmを大幅に下回る大西洋サバは、良好な安全プロファイルを享受しています。しかし、消費者意識向上キャンペーンの高まりが水産物に関連する水銀リスクを浮き彫りにしています。一方、タイセイヨウサワラは水銀レベルが平均0.730ppmと注目を集めており、妊婦や子供への摂取に関する勧告が出され、サバカテゴリー全体に影を落としています。原子吸光分析法などの高度な技術が水銀検出を精緻化しており、規制対応を促す可能性のある汚染レベルを明らかにする可能性があります。ゼロ水銀ワーキンググループはより厳格な消費者表示を推進しており、この動きがコンプライアンスコストを増大させ、水銀含有量が高いサバ品種の市場動態を再形成する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:大西洋サバが主導、インドサバが上昇

大西洋サバは、北大西洋漁船団の規模と日本の刺身や韓国の焼き魚チャンネルにおける定着した需要を背景に、2024年のサバ市場シェアの38.18%で開幕しました。ノルウェーの輸出業者は2024年に313,242トンを出荷し、83億ノルウェークローネを収集しました。これは割当の緊張にもかかわらず堅調な需要を示す過去最高記録です。同種は日本でプレミアムステータスを享受しており、秋の漁獲物の脂肪含有量は地元の資源と比較して2倍になります。しかし、持続可能性評価の引き下げが認証を損ない、買い手が供給を多様化する可能性があります。

インドサバは2030年にかけてCAGR6.74%を記録しており、監視対象種の中で最も速く、気候的に拡大した産卵域と堅固な地域の味覚嗜好によって牽引されています。水温の上昇がベンガル湾沿いに北方へバイオマスをシフトさせ、沿岸漁業者の漁獲可能域を拡大しています。地域の加工業者はアジア域内の短い輸送ルートを活用して輸送コストを削減し、鮮度を維持しています。養殖飼料における同種の役割の拡大も増分的な数量を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:冷凍の規模、缶詰の成長速度

冷凍パックは2024年のサバ市場規模の44.74%を支配しており、連続急速冷凍ラインとタンカーコンテナ物流が年間を通じた安定供給を保証することで恩恵を受けています。バルクIQF形態は、予測可能な食材コストと均一なロイン寸法を求めるフードサービスチェーンに対応しています。エネルギー集約型の冷蔵保管は電力価格急騰時の問題点となっていますが、コンプレッサーの効率改善が負担の一部を軽減しています。

缶詰製品は基盤は小さいものの、CAGR7.28%で急速に拡大しています。多層レトルトパウチと低ナトリウムブラインが官能的な魅力を高めながら賞味期限を3年以上に延ばしています。常温流通は、人口密集したアジア内陸部における港湾から内陸へのコールドチェーンのギャップを回避します。イージーオープン蓋とレシピペアリングを中心としたマーケティングが、時間に追われるミレニアル世代と農村世帯の双方に支持を集めています。

エンドユーザー別:小売の強さ、飼料の勢い

小売店は2024年の価値の49.31%を生み出し、スーパーマーケットのプロモーションとeコマースバンドルを活用しました。ハイパーマーケットは規模を活かして、品質を犠牲にすることなく国際ブランドを下回る価格のプライベートラベルサバ市場ラインを展開しています。断熱梱包箱が最終配送時に冷凍品を保護するにつれ、オンライン食料品の採用が加速しました。しかし、大幅な値引きが小売業者のマージンを圧迫しています。

飼料およびペットフードチャンネルは現在わずかなシェアに過ぎませんが、CAGR7.95%で拡大しています。プレミアムキャットフードおよびドッグフードの製造業者は、価格プレミアムを正当化するために海洋性オメガ3含有量を強調しています。養殖業者は高価な魚粉を部分的に代替するためにレンダリングサバミールを採用し、安定したアミノ酸プロファイルを確保して飼料コストの変動を低減しています。東南アジア全域のエビおよびスズキ養殖場からの需要の増加が飼料需要をさらに増幅させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2024年に36.85%のリードを維持し、ノルウェーの技術的に先進した漁船団とEUの広範な監視体制に支えられています。ノルウェーの水揚げは83億ノルウェークローネで新たな収益記録を樹立し、効率的なリーファーリンクが大陸の加工業者へ迅速に数量を移動させています。しかし、国際海洋探査評議会が提案する2025年の割当は10年以上で最低水準を示しており、供給逼迫の可能性を示唆しています。AIベースのソナーとルート計画への投資が、より厳格な制限内での操業を支援しながら漁獲品質を維持するのに役立っています。

アジア太平洋はCAGR6.41%で最も速い上昇を遂げており、2023年に10億ノルウェークローネ相当の41,000トンのノルウェー産輸入を行った韓国と、年間10万トンの持続的な需要を持つ日本によって牽引されています。中国の都市人口の増加が、再輸出加工から国内消費へのシフトを促進しています。健康的な海洋性タンパク質を強調する政府の栄養推進策が可処分所得の上昇と相まって、小売スループットを強化しています。

北米、南米、中東・アフリカは中程度ながら上昇する重要性を持っています。欧州〜アジア回廊のコンテナ運賃上昇が着地コストの均衡を脅かし、2025年後半にかけて最終消費者価格を0.6%押し上げる可能性があります。韓国ウォンとノルウェークローネの通貨高が輸入業者のマージンを圧迫し、ヘッジ戦略と代替調達の試みを促しています。同時に、湾岸協力会議諸国全域でのコールドチェーン投資が冷凍形態の普及を改善しています。

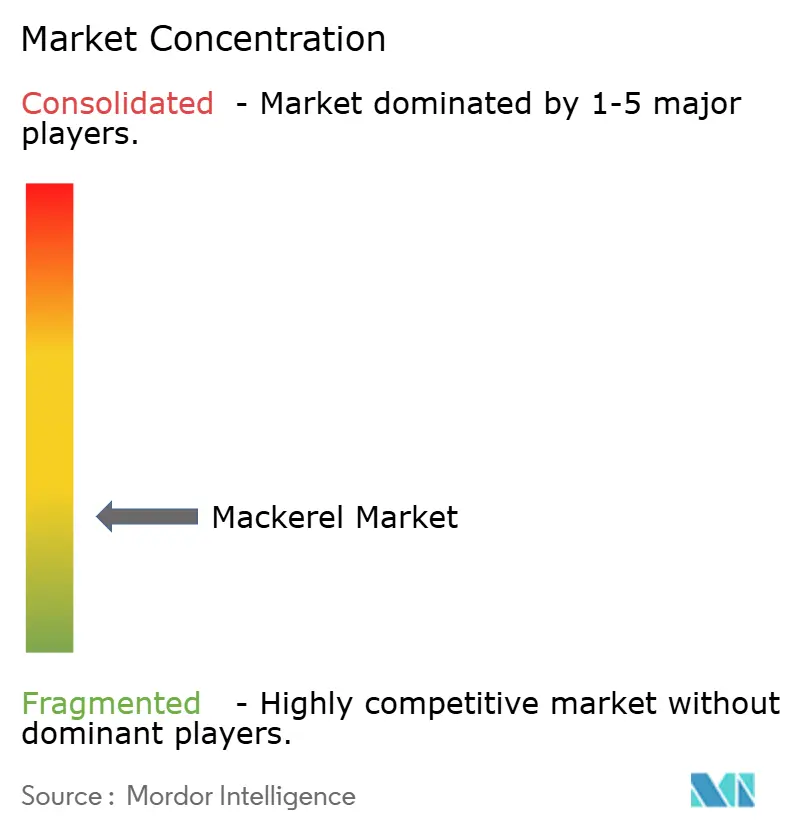

競合環境

サバ市場は集中度スコア3/10の分散したプロファイルを示しており、多数の中規模漁獲企業と地域加工業者が存在することを反映しています。ノルウェーの既存企業は隣接する漁場、統合されたフィレット加工工場、およびエコラベル認証に対する公的支援から恩恵を受けています。中国やタイを中心とするアジアのプレイヤーは、コスト効率の高い缶詰ラインと地域の嗜好に合わせたカスタムスパイスブレンドによって付加価値を生み出しています。

技術採用が加速しており、AIを活用したカメラシステムが船上で最大81%の精度で種を確認し、仕分け時間を短縮して規制違反を削減しています。垂直統合は割当ショックに対する一般的なヘッジ手段であり、複数の日本の輸入業者が供給を確保するために北大西洋の漁船に投資しています。欧州漁船団と東南アジア流通業者のパートナーシップが市場リーチを広げながら通貨エクスポージャーのバランスを取っています。

2024〜2025年の戦略的動向がこの軌跡を裏付けています。Thai UnionはSeaChange® 2030ロードマップを強化し、西アフリカの成長市場への浸透を深めるためにタイとガーナの加工能力を拡大しました。ノルウェーの生産者は日本の卸売業者との複数シーズン契約を延長し、安定した先渡し価格を確保しました。一方、カナダ当局はTAC500トンを維持しながらも餌料および研究用割当を認め、資源が回復する間の最小限の地域活動を維持しました。

サバ産業リーダー

Maruha Nichiro Corp.

Dongwon Industries

Pelagia AS

Austevoll Seafood ASA

Thai Union Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:日本が「サバ・ヌーボー」と称される季節限定のノルウェー産サバを歓迎しました。このサバは秋の定番食材として急速に定着し、日本人の嗜好に合った人気の珍味となっています。

- 2023年3月:Denholm Seafoodsが、サバとニシンの漁獲物専用の新しい加工施設の建設を開始しました。施設の価値は3,000万英ポンド(3,610万米ドル、3,410万ユーロ)に上ります。同社は既存施設のアップグレードと冷蔵保管能力の強化を行うと述べています。

グローバルサバ市場レポートの調査範囲

| 大西洋サバ |

| マサバ |

| インドサバ |

| その他 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 燻製 |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門店 | |

| その他 | |

| 動物飼料およびペットフード | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 種類別 | 大西洋サバ | |

| マサバ | ||

| インドサバ | ||

| その他 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 燻製 | ||

| その他 | ||

| エンドユーザー別 | フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他 | ||

| 動物飼料およびペットフード | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のサバ収益において最大のシェアを占める地域はどこですか?

欧州が2024年に36.85%のシェアでトップとなっており、発達した漁船団と加工インフラに支えられています。

サバの需要が最も速く増加している地域はどこですか?

アジア太平洋が2030年にかけて予測CAGR6.41%で最も速い勢いを示しており、中間層のタンパク質摂取の増加によって牽引されています。

現在支配的な種類セグメントと最も速く成長しているセグメントはどれですか?

大西洋サバがグローバル価値の38.18%を占め、インドサバは2030年にかけて最も速いCAGR6.74%を記録する見通しです。

新興アジア経済圏で缶詰製品が支持を集めている理由は何ですか?

常温保存可能な缶詰は冷蔵設備が限られた人口密集都市部に適しており、この形態は利便性と改善されたレトルト技術を背景にCAGR7.28%で拡大すると予測されています。

最終更新日: