高級シャトルバス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

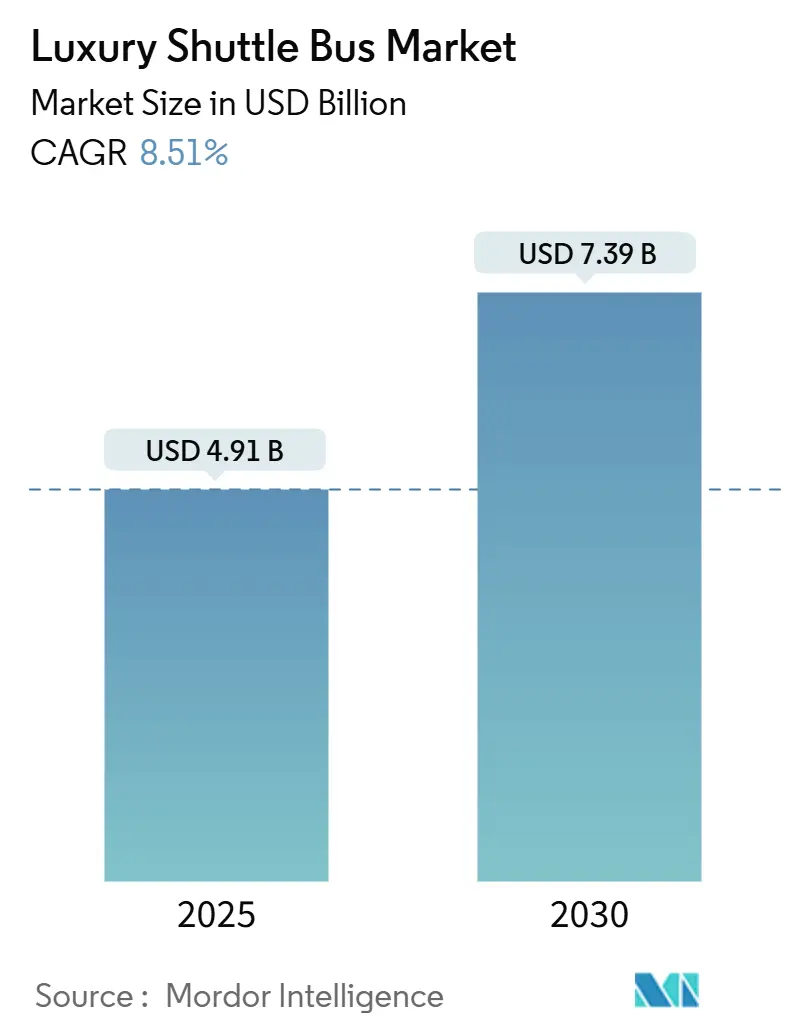

| 市場規模 (2025) | 4.91 十億米ドル |

| 市場規模 (2030) | 7.39 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級シャトルバス市場分析

高級シャトルバスの市場規模は2025年に49億1,000万米ドルとなり、2030年までに73億9,000万米ドルに達すると予測されており、2025年から2030年にかけて8.51%のCAGRを記録します。この成長軌道は、持続的な企業サステナビリティ義務、プレミアム観光の回復、および高級シャトルバス市場全体のフリート経済を再形成する積極的な電動化インセンティブを反映しています。アジア太平洋地域では、都市モビリティ需要と政府主導の交通近代化に牽引された大規模なインフラ投資と製造規模により、急速な拡大が見られます。業界がサステナビリティと低排出ソリューションへと軸足を移す中、バッテリー電気推進が主流のパワートレインとして台頭しています。これに対応して、フリート事業者は戦略的な統合を進めています。補完的なサービスやプラットフォームを取得することで、ルート計画、データ統合、資本配分における効率化を実現しています。この統合により、OEMやサプライヤーとの交渉力が高まり、規模に基づく競争力のサイクルが強化されます。

レポートの主要ポイント

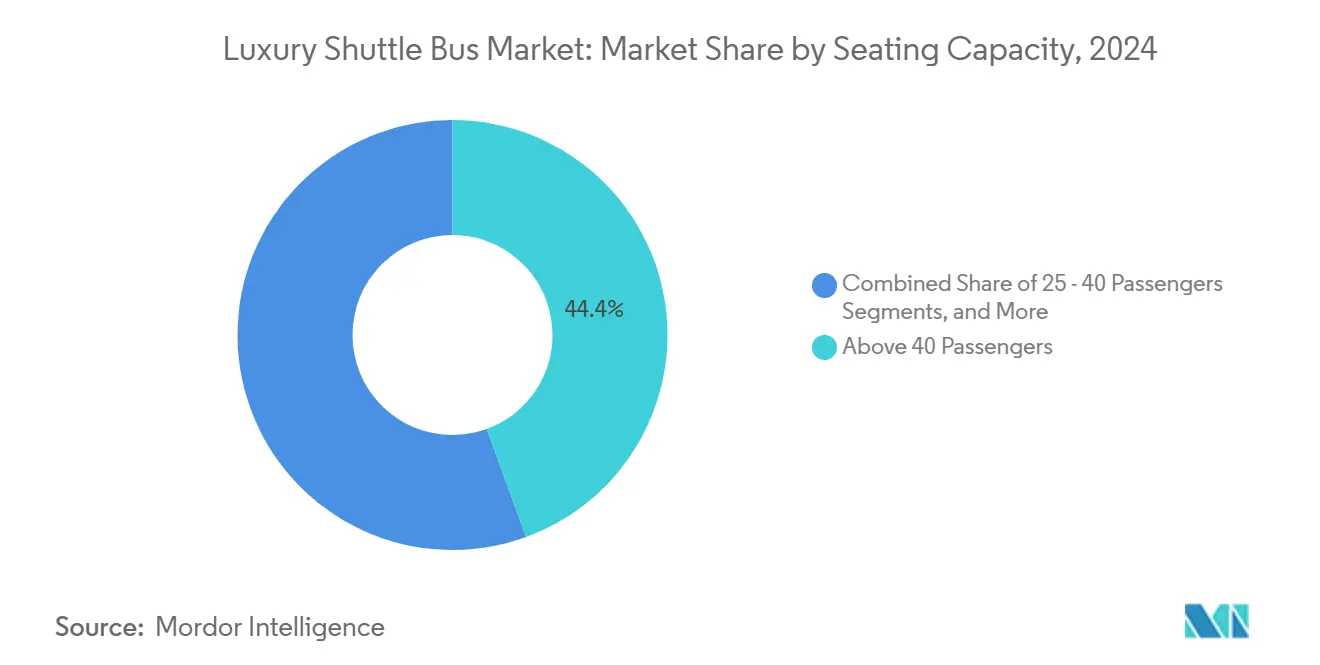

- 座席定員別では、40席超のコーチが2024年の高級シャトルバス市場において44.42%のシェアを占めました。25席未満のシャトルは2030年までに9.26%のCAGRで成長すると予測されています。

- 推進方式別では、ディーゼルおよびガソリンパワートレインが2024年の高級シャトルバス市場規模の34.32%を占めました。バッテリー電気モデルは2030年にかけて12.41%のCAGRで拡大しています。

- 用途別では、観光コーチサービスが2024年の高級シャトルバス市場シェアの34.72%を保持しました。企業送迎は2030年にかけて9.88%のCAGRで拡大すると予測されています。

- エンドユーザー別では、民間事業者が2024年の高級シャトルバス市場において44.23%のシェアを獲得しました。ホスピタリティおよび観光プロバイダーは2025年から2030年にかけて最高の9.12%のCAGRを記録しました。

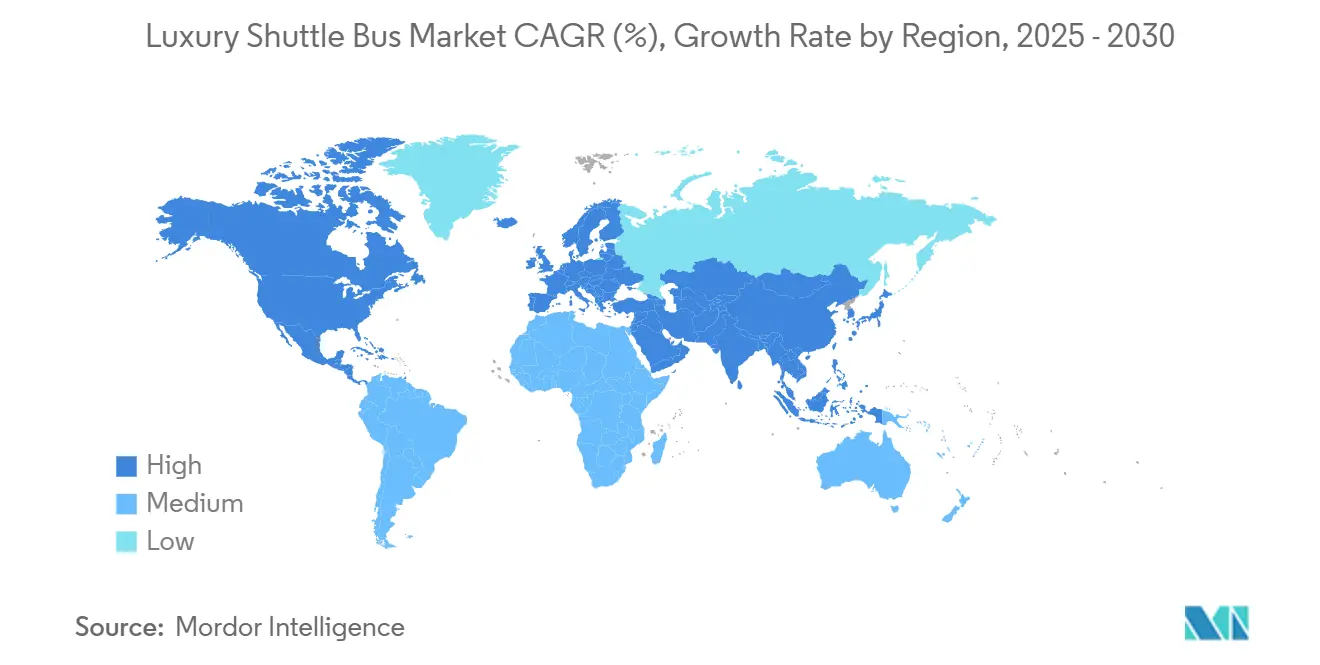

- 地域別では、アジア太平洋地域が2024年の高級シャトルバス市場シェアの45.28%でトップとなりました。アジア太平洋地域は予測期間中に最速の9.28%のCAGRも見込まれています。

グローバル高級シャトルバス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化インセンティブによる総所有コスト(TCO)の低減 | +2.3% | 北米、欧州、中国が採用をリード | 中期(2~4年) |

| プレミアムおよび都市間移動需要の増加 | +2.1% | グローバル、アジア太平洋・北米での早期成長 | 中期(2~4年) |

| サステナビリティ主導の企業シャトルプログラム | +1.8% | 北米・欧州、アジア太平洋中核部への波及 | 短期(2年以内) |

| 空港成長による陸側接続性の向上 | +1.5% | グローバル、主要ハブ空港に集中 | 長期(4年以上) |

| サブスクリプションモデルによる高級通勤クラブ | +0.7% | 北米都市部、欧州へ拡大 | 長期(4年以上) |

| 衛生重視によるアメニティ豊富な病院シャトルへのシフト | +0.8% | グローバル、先進市場での規制的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化インセンティブによる総所有コスト(TCO)の低減

カリフォルニア州、欧州連合、および特定のアジア市場などの地域では、車両購入価格の最大30%に達する多額の補助金が提供されています。これらの政府インセンティブは、クラスCの電気コーチの採用を促進し、フリートの電動化と公共・民間交通の排出削減を目指す上で重要な役割を果たしています。PrevostやDaimlerなどのOEMは、高級バッテリー電気バス専用の研究開発および工場設備に共同投資しています。バッテリーパックコストの低下により、事業者はプレミアム仕様においても5年間の回収期間を達成できるようになっています。

企業従業員シャトルのサステナビリティプログラム

企業は、環境への影響と従業員モビリティを強化するために、ゼロエミッションシャトルプログラムをESGスコアカードに組み込んでいます。これらのプログラムは、契約更新やルート拡大を支援し、個人車両を共有電気交通に置き換えることでスコープ3排出量を削減します。

サステナビリティを超えて、キャンパスアクセシビリティの向上と駐車需要の削減が従業員体験を高めます。デジタルプラットフォームは現在、リアルタイムの出席追跡とカーボンダッシュボードを提供し、人事チームにESG開示のための指標を提供しています。このモデルは、集団モビリティソリューションに税額控除が適用される欧州を中心に、グローバルで支持を集めています。ゼロエミッションシャトルは企業交通戦略の中核であり、環境目標と運用効率および規制支援を一致させています。

プレミアム観光および都市間移動需要の増加

プレミアム観光は、旅行者が広々とした座席、車内接続性、より高い衛生基準を優先するにつれて急速に回復しています。事業者はWi-Fi、リクライニングレザーシート、コンシェルジュグレードのサービスでフリートを改装しており、観光コーチ用途が2024年の高級シャトルバス市場において大きなシェアを維持するのに貢献しています。インドおよび東南アジアでのエグゼクティブ旅行の増加により収益基盤がさらに拡大し、フリートマネージャーはオフシーズン中に観光と企業契約の間で車両を相互活用できるようになっています。高所得者層が格安航空会社に代わる静かな移動手段を求めるため、長距離の地点間サービスも恩恵を受けています。

空港インフラの拡大と陸側接続性

LAXの55億米ドルの陸側アクセス近代化プロジェクトなどの近代化プログラムは、プレミアムシャトル専用の路肩優先エリアと専用ステージングエリアを確保しています[1]「2025年陸側アクセス近代化プロジェクト概要」、カリフォルニア州エネルギー委員会、energy.ca.gov。フライト到着連携APIにより、フリート事業者は配車時間を同期させ、積載率を高め、乗客の待機時間を改善できます。空港が低排出地上フリートを義務付けるにつれて、高級シャトルプロバイダーは厳格な粒子状物質規制に準拠した電気またはハイブリッドコーチを導入することでファーストムーバーの優位性を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストとカスタマイズコスト | -1.4% | グローバル、新興市場での深刻な影響 | 短期(2年以内) |

| ライドヘイリングおよびプレミアム鉄道との競合 | -1.1% | 北米・欧州、都市アジアへ拡大 | 中期(2~4年) |

| 運転手不足による賃金インフレ | -0.9% | グローバル、先進市場で最も深刻 | 長期(4年以上) |

| 密集した中央業務地区(CBD)における路肩・停留所アクセスの制限 | -0.6% | グローバルの都市部、規制の影響は様々 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングおよびプレミアム鉄道との競合

ライドヘイルアプリはビジネス旅行者に即時利用可能性を提供し、欧州およびアジアの高速鉄道は都市間移動時間を短縮しています。高級シャトル事業者は、ドアツードア送迎をバンドルし、頻繁な旅行者の月間自己負担費用を上限設定するロイヤルティプログラムを提供することで対抗しています。一部の都市でシャトルにバス優先レーンへのアクセスを認める規制変更により、失われた待機時間の優位性が相殺され、時刻表の信頼性が回復しています。

密集した中央業務地区(CBD)における路肩・停留所スロットの制限

金融街の路上乗降エリアは、タクシー、配送バン、ライドヘイルの乗降で激しく競合しており、高級シャトルはブロックを周回するか、オフピーク時間帯にシフトせざるを得ません[2]「サンフランシスコ通勤シャトル許可プログラム」、サンフランシスコ市交通局、sfmta.com。サンフランシスコでは有用ですが、自治体の許可制度はまだ広く普及しておらず、事業者はプレミアムな時間料金で民間施設のステージングエリアを交渉せざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

座席定員別:コンパクトソリューションが都市部での採用を促進

40名以上を収容する車両は2024年の高級シャトルバス市場において44.42%のシェアを維持し、高需要の観光回廊や空港ルートに対応しています。しかし、25席未満クラスは2030年にかけて9.26%のCAGRでより速く拡大しており、1台の大型コーチではなく1時間に複数の出発便を必要とする企業に牽引されています。コンパクトな車両は路肩での停車時間を短縮し、ふくらはぎサポートラウンジャーや全幅インフォテインメントスクリーンなどのプレミアム装備を犠牲にすることなく、狭い都心の道路を走行できます。

OEMは、低床アクセス、モジュール式荷物ラック、Bluetooth対応シートコントロールを備えた専用マイクロコーチで対応しています。事業者にとって、小さなフットプリントはデポスペースを削減し、充電サイクルを短縮することで資産回転率を向上させます。中型の25~40席シャトルは、軽量複合材料によるエネルギー消費削減の恩恵を受けながら、密度と快適性のバランスをとる企業キャンパスの主力として引き続き機能しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電動化移行がプレミアムポジショニングを加速

内燃機関モデルは2024年の高級シャトルバス市場において34.32%のシェアを占めました。しかし、バッテリー電気車両は夜間充電を簡素化する拠点回帰型の運行プロファイルに支えられ、2030年にかけて12.41%のCAGRで他のすべてのパワートレインを上回るペースで拡大しています。複数の交通当局が入札文書にゼロ排気管要件を規定し、グループ旅行主催者を電気チャーターへと誘導しています。

ハイブリッドおよび代替燃料コーチは、充電インフラが依然として不足している地域のニッチ市場を埋めています。液化天然ガス(LNG)および圧縮天然ガス(CNG)は400km都市間回廊での採用が見られ、バイオディーゼルブレンドにより既存のディーゼルフリートが暫定的な炭素閾値を満たすことができます。電気ファーストの設計は、床面エンジンベイから解放されたパノラミックキャビンレイアウトを可能にし、高級感を高めます。

用途別:企業送迎がサステナビリティ義務を通じて成長をリード

観光コーチサービスは2024年の高級シャトルバス市場において34.72%のシェアを維持しましたが、企業が通勤シャトルを脱炭素化ロードマップに組み込むにつれて、企業送迎は2030年にかけて9.88%のCAGRで急速に拡大しています。従業員満足度調査では、スタッフがWi-Fi対応の予測可能な通勤を享受する場合に離職率が低下することが示されています。カーボントラッキングAPIがESGダッシュボードに連携し、最高財務責任者(CFO)がより低いクーポンスプレッドでグリーンファイナンスラインを確保するのに役立っています。

空港シャトルは、ターミナル拡張プロジェクトに組み込まれた旅客サービス契約に支えられ、堅調なニッチ市場として残っています。学校および医療コーチは、地区や病院が安全・衛生仕様を引き上げるにつれて勢いを増しており、プレミアム価格設定を正当化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:民間事業者が柔軟性の優位性を活用

モビリティスタートアップやホスピタリティグループが所有する民間フリートは2024年の高級シャトルバス市場において44.23%のシェアを保持しました。その機動性により、ダイナミックな時刻表や座席サイドのケータリングやコンシェルジュ手荷物サービスなどのプレミアムアドオンが可能になります。ホテルチェーンはロイヤルティティア内にシャトルパスをバンドルするケースが増えており、オフシーズン中の稼働率を高めています。ホスピタリティおよび観光プロバイダーは2030年にかけて9.12%のCAGRで成長すると予測されています。

公共部門の事業体は、これらの民間専門家と提携してニッチまたは変動需要ルートをアウトソーシングし、未活用資産への納税者の負担を最小化しています。テクノロジー主導のプレイヤーは、予約エンジン、リアルタイム到着予定時刻(ETA)、フリートテレメトリを単一画面に統合し、小規模競合他社の参入障壁を高めています。

地域分析

アジア太平洋地域は2024年に45.28%の収益貢献で高級シャトルバス市場を主導し、2030年にかけて9.28%のCAGRで拡大すると予測されています。同地域は、中国、日本、インドネシアでの急成長するプレミアム観光と、製品イテレーションサイクルを加速させる国内OEMの厚みから恩恵を受けています。中国メーカーは垂直統合を活用して電気高級コーチを輸入品より低価格で提供し、東南アジア全体でのフリート更新を促進しています。

北米は、テクノロジーハブやエンターテインメント目的地で企業キャンパスシャトルが盛んになるにつれて、引き続き有望な市場となっています。カリフォルニア州の革新的クリーン交通規則とサンフランシスコの構造化されたシャトル許可制度が、バッテリー電気プレミアムコーチの早期採用を支えています。電気自動車(EV)インフラへの連邦資金援助が事業者の経済性をさらに高め、安定した契約更新を確保しています。

欧州は、レガシーコーチメーカーと積極的な電動化政策の均衡のとれた組み合わせを示しています。ロンドン、パリ、ベルリンの低排出ゾーンが事業者に老朽化したディーゼルフリートの更新を促し、EU分類規則がゼロエミッション資産に対する融資金利割引を付与しています。スカンジナビアのツアー事業者は、季節性を平準化し冬季の稼働率を維持するために、サブスクリプション型高級通勤クラブのパイロット運用を行っています。

競合状況

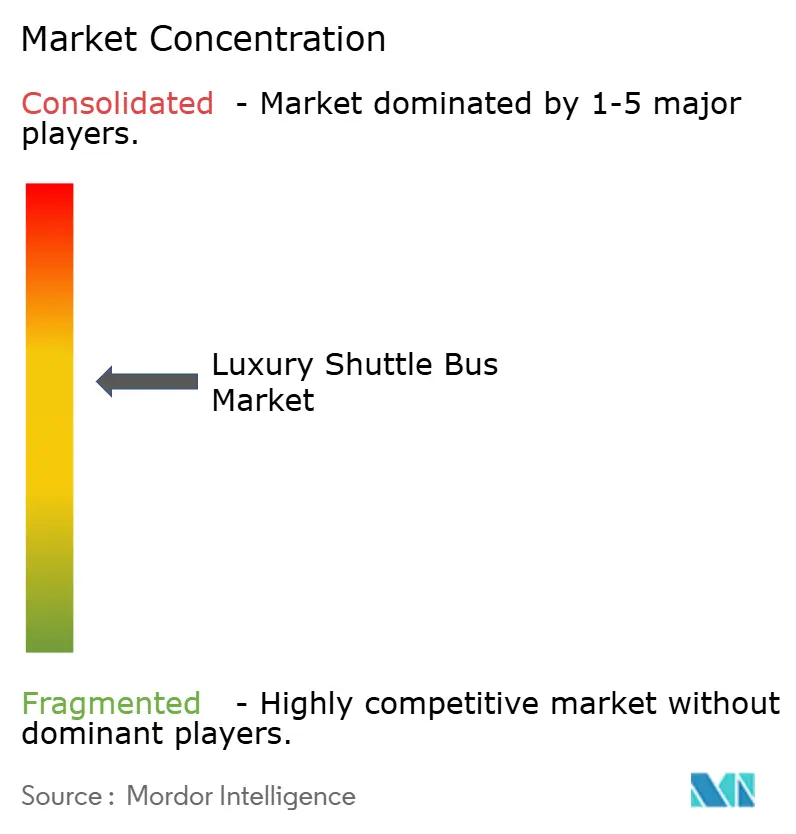

主要OEMおよびサービスプロバイダーが高級シャトルバス市場を支配し、グローバル収益の相当部分を占めています。これは、ある程度の統合を伴いながらも競争的な市場環境を示しており、トップ企業がブランド認知度、広範な流通ネットワーク、規模の経済を活用できるようにしています。Daimler、Volvo、BYDなどのメーカーが先頭に立ち、それぞれが延長された航続距離と急速充電機能を誇る次世代電気コーチを展開しています。

サービス面では、統合が勢いを増しています。Transportation Charter ServicesはRoyal Coach Toursを買収して西海岸でのプレゼンスを強化し、Celebrity CoachesはBandWagon RV Rentalsを購入してサービスを拡大しました。これらの戦略的買収は、統合された配車システムから共同調達まで、バックオフィスの効率化への道を開き、1マイルあたりの運営コストを削減しています。

ZeeloやSwoopなどのデジタル先駆者は、顧客エンゲージメントを維持しながら地域事業者と提携して容量を確保するアセットライト戦略を採用しています。乗客の習慣とカーボン指標に関する豊富なデータは企業クライアントに貴重なインサイトを提供し、限られた物理的資産でも戦略的優位性を付与しています。高級シャトルバスセクターは中程度の集中度を示しており、上位5社のOEMおよびサービスプロバイダーがグローバル収益の相当部分を占めています。この市場環境は、支配的なプレイヤーがブランドの威信、広範な流通チャネル、規模の経済から恩恵を受ける、競争的でありながらある程度統合された市場を示唆しています。

高級シャトルバス産業のリーダー企業

Daimler Truck AG

King Long United Automotive Industry Co. Ltd.

Yutong Bus Co., Ltd.

BYD Company Limited

AB Volvo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:エンターテインメントセクター向けの高級輸送サービスの大手プロバイダーであるCelebrity Coachesが、ツアー向けの中級RVソリューションを専門とするBandWagon RV Rentalsを買収しました。この合併により、Celebrity Coachesは拡大されたフリートとカスタマイズされたサービスを提供し、顧客の多様なニーズに対応できるようになりました。

- 2024年3月:Volvo Busesは、都市間輸送向けサービスを導入することでグローバル電気モビリティポートフォリオを拡大しました。Volvo BZR電気プラットフォームは、都市、都市間、通勤者向け運行をサポートします。このプラットフォームは、世界中の事業者が効率的で持続可能な輸送サービスを実施するための複数の構成を提供します。

グローバル高級シャトルバス市場レポートの調査範囲

| 25名未満 |

| 25~40名 |

| 40名超 |

| ディーゼル・ガソリン |

| 代替燃料(CNG、LNG、LPG) |

| バッテリー電気バス |

| ハイブリッド電気バス |

| 企業送迎 |

| 政府利用 |

| スクールコーチ |

| 空港シャトル |

| 病院・医療コーチ |

| 観光コーチ |

| その他 |

| 民間事業者 |

| 公共交通機関 |

| ホスピタリティおよび観光プロバイダー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 座席定員別 | 25名未満 | |

| 25~40名 | ||

| 40名超 | ||

| 推進方式別 | ディーゼル・ガソリン | |

| 代替燃料(CNG、LNG、LPG) | ||

| バッテリー電気バス | ||

| ハイブリッド電気バス | ||

| 用途別 | 企業送迎 | |

| 政府利用 | ||

| スクールコーチ | ||

| 空港シャトル | ||

| 病院・医療コーチ | ||

| 観光コーチ | ||

| その他 | ||

| エンドユーザー別 | 民間事業者 | |

| 公共交通機関 | ||

| ホスピタリティおよび観光プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

高級シャトルバス市場の現在の収益規模はどのくらいですか?

高級シャトルバス市場規模は2025年に49億1,000万米ドルに達し、2030年までに73億9,000万米ドルに達する軌道にあります。

プレミアムシャトル需要の成長をリードしている地域はどこですか?

アジア太平洋地域が45.28%の最大シェアを占め、製造規模とインフラ投資により最速の9.28%のCAGRを記録しています。

バッテリー電気高級コーチはどのくらいの速さで成長していますか?

バッテリー電気モデルは2030年にかけて12.41%のCAGRで拡大すると予測されており、すべての推進方式の中で最高となっています。

企業シャトルが注目を集めている理由は何ですか?

企業は従業員シャトルプログラムをESG目標に組み込んでおり、2025年から2030年にかけてセグメントの9.88%のCAGRを牽引しています。

高級シャトル事業者が都市部で直面する課題は何ですか?

路肩スペースをめぐる激しい競争と、密集した都心部における停留所スロットの制限が、スケジューリング効率を制約し、許可コストを高めています。

最終更新日: