肺がんスクリーニングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 8.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺がんスクリーニングソフトウェア市場分析

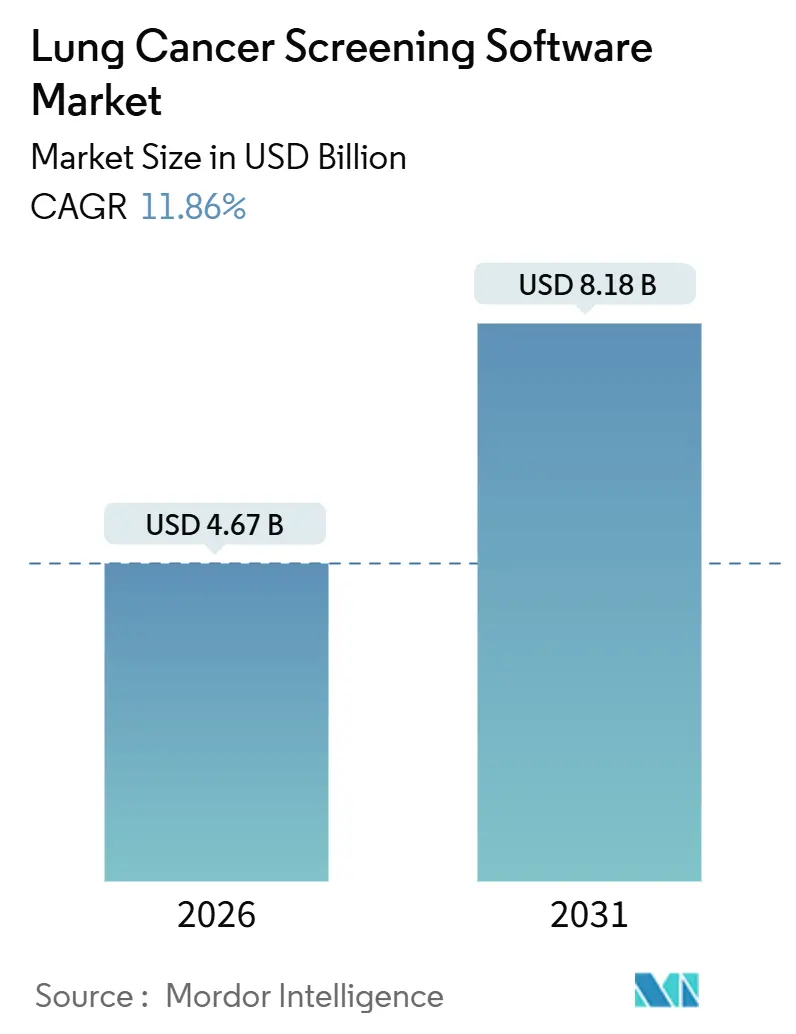

肺がんスクリーニングソフトウェア市場規模は2026年に47億米ドルと推定され、予測期間(2026年~2031年)にCAGR 11.86%で成長し、2031年までに81億8,000万米ドルに達する見込みです。

低線量コンピュータ断層撮影(LDCT)義務化の拡大、米国および欧州における深層学習モジュールの規制承認、クラウドネイティブな展開モデルの普及が相まって、導入加速が進んでいます。2022年に米国メディケアがスクリーニング対象年齢を50歳に引き下げたことで、対象人口が即座に拡大し、自動化された結節ワークフローツールへの持続的な需要が喚起されました。2024年から2025年にかけて、米国FDAはQure.aiのqXR-LNやV5medのLung AIを含む複数のAIエンジンを承認し、早期病変検出において専門放射線科医に匹敵するアルゴリズム性能を実証しました。クラウドサブスクリプション価格設定により地域病院の資本障壁が取り除かれ、レジストリ報告に関するペイヤーの義務化がエンドツーエンドの患者ナビゲーションモジュールの採用を促進しています。

主要レポートのポイント

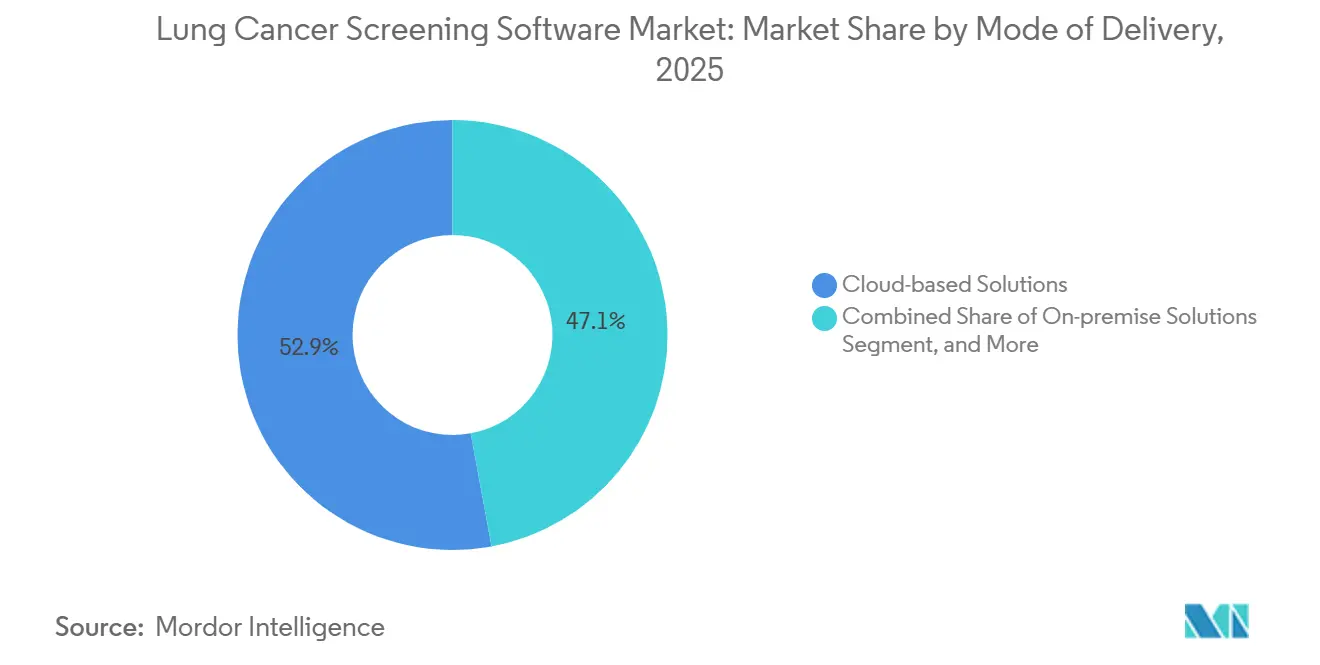

- 提供モード別では、クラウドベースソリューションが2025年の肺がんスクリーニングソフトウェア市場シェアの52.91%を占めました。オンプレミスの代替手段は、クラウドが2031年までCAGR 12.07%で拡大するにつれて後退すると予測されています。

- 製品別では、放射線科およびCADeソフトウェアが2025年の肺がんスクリーニングソフトウェア市場規模の36.73%を占め、患者ナビゲーションモジュールは2031年までCAGR 12.95%で進展しています。

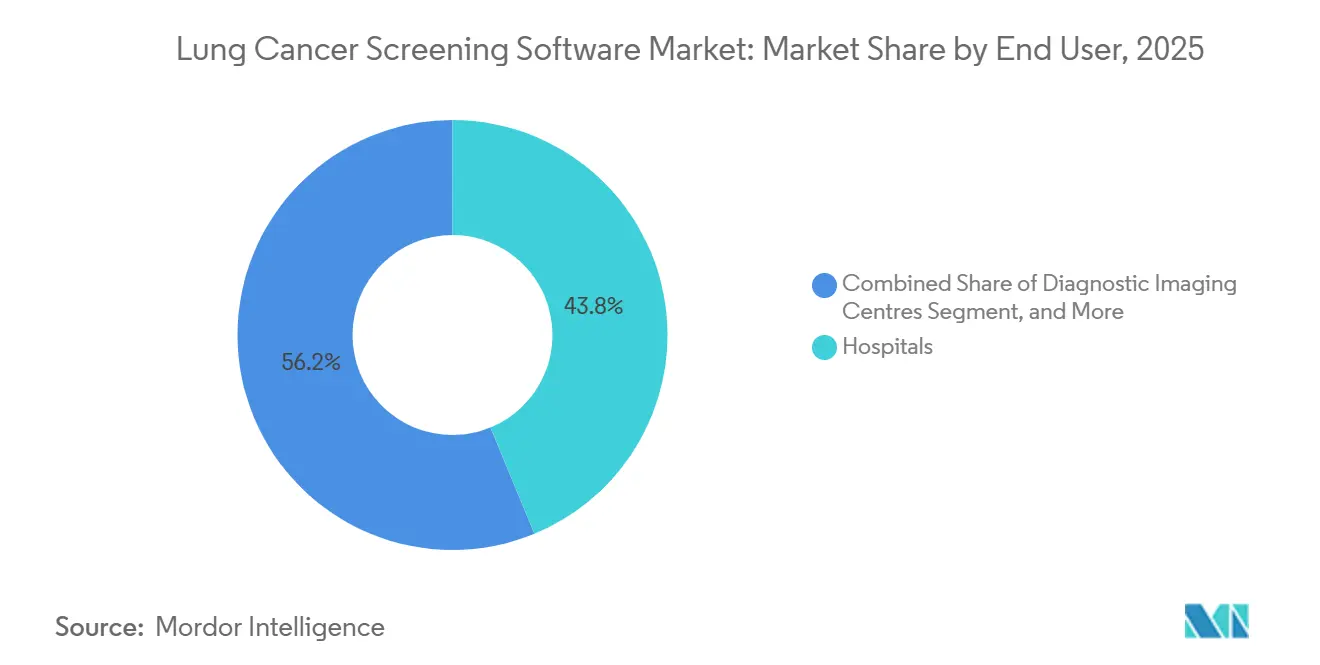

- エンドユーザー別では、病院が2025年の収益の43.76%をリードし、診断画像センターが2031年までCAGR 14.13%で最も急成長するチャネルとなっています。

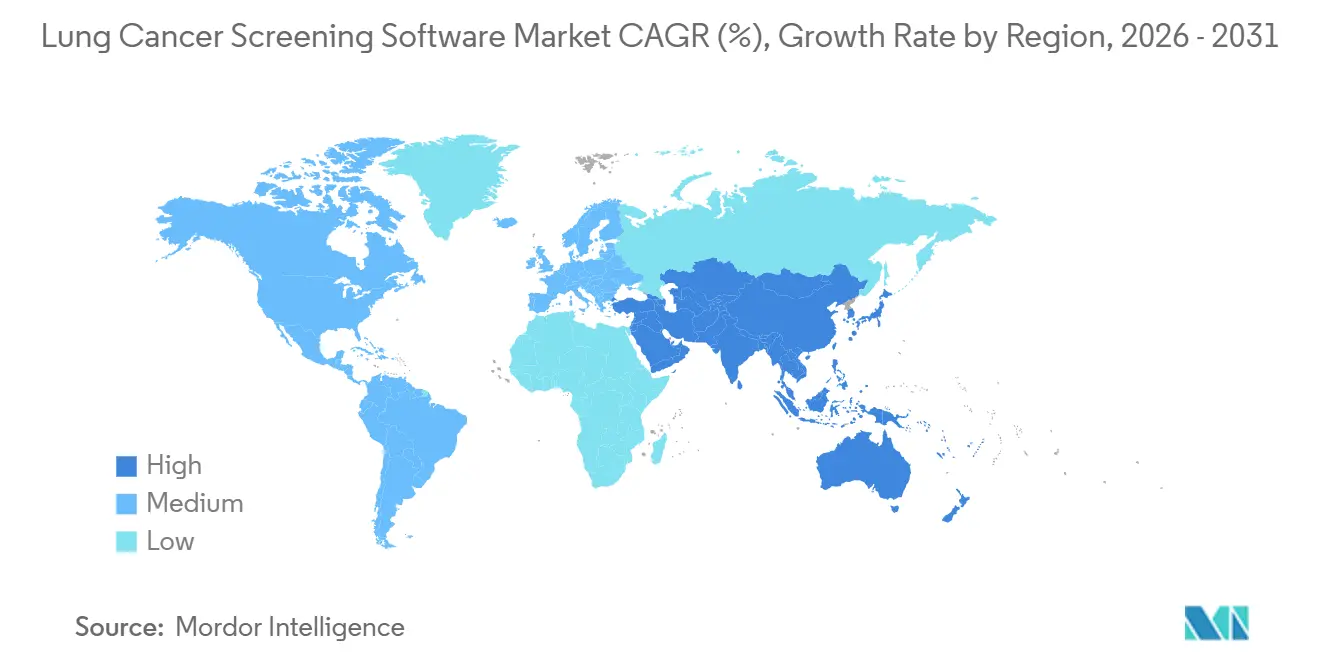

- 地域別では、北米が2025年の収益の45.53%を占め、アジア太平洋は2031年までCAGR 13.93%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肺がんスクリーニングソフトウェア市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肺がん罹患率の世界的上昇とLDCTの拡大 | +2.8% | 世界全体、特に北米と西欧で顕著 | 中期(2~4年) |

| 結節検出を改善するAIの革新的進歩 | +2.5% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 政府およびペイヤーによる償還 | +2.1% | 北米とドイツ、日本とオーストラリアでパイロット実施 | 中期(2~4年) |

| クラウドSaaS提供による設備投資(CAPEX)の低減 | +1.9% | 世界全体、特に北米と西欧で顕著 | 短期(2年以内) |

| エンドツーエンドのレジストリおよび患者ナビゲーション | +1.4% | 北米、欧州では選択的 | 中期(2~4年) |

| 連合学習による協力 | +1.1% | 北米と欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な肺がん罹患率の上昇とLDCTスクリーニングプログラムの拡大

肺がんは依然として世界の癌死亡率の主要な原因であり、高齢化する人口と新興経済国における持続的な喫煙率が罹患率を上昇傾向に保っています。2022年の米国メディケアの適格要件拡大により、年間スクリーニング対象者がさらに640万人増加しました。[1]メディケア・メディケイドサービスセンター、「肺がんスクリーニング」、cms.gov ドイツのHANSEトライアルと英国のTargeted Lung Health Checkプログラムは70%を超える早期発見率を実証し、欧州のペイヤーが全国展開の評価を進める契機となりました。中国の一線都市では、地域の放射線科医不足を補うAI対応パイロットが開始され、自動化されたレジストリツールへの大規模な需要が生まれています。これらの取り組みが成熟するにつれ、結節を定量化し、経時的な増大を追跡し、構造化されたLung-RADSレポートを生成するソフトウェアが品質指標を満たすために不可欠となっています。

AI・深層学習の革新的進歩による結節検出精度とワークフローの改善

多国籍データセットで訓練された畳み込みニューラルネットワークモデルは、現在3mm以上の結節に対して90%以上の精度を示し、従来の偽陰性率を大幅に低減しています。FDAは2024年1月にQure.aiのqXR-LNを、2024年8月にqCT LN Quantを承認し、いずれも偏りを軽減するために民族的に多様なコホートで検証されました。[2]米国食品医薬品局、「510(k)市販前届出」、fda.gov V5medのLung AIは2025年3月に承認を取得し、AZmedのAZnodは2025年12月に続き、AI支援トリアージに対する規制当局の受容が進んでいることを示しています。査読済み研究によると、AIは放射線科医の読影時間を最大40%短縮しながら偽陽性を20~30%削減でき、スタッフが複雑な評価に集中できるようになります。[3]北米放射線学会、「放射線科学」、rsna.org 医療機器規制の枠組みに基づく欧州CEマーキングにより、販売可能な地域がさらに拡大しています。

肺がんスクリーニングに対する政府およびペイヤーの償還

保険適用方針が導入速度を左右します。メディケアは、医療提供者が共同意思決定の面談を完了し、構造化された結果をCMS承認のレジストリに送信することを条件に、患者の自己負担なしで年次LDCTを償還します。ドイツは保険会社のパイロット契約の下でスクリーニングに資金を提供し、日本の民間ペイヤーは2024年にハイリスク成人向けのスキャン費用の補償を開始しました。オーストラリアの2025年給付スケジュールへの追加により公的資金が開放されましたが、適格要件は米国よりも狭いままです。一方、多くの新興市場では依然として請求コードが存在せず、ベンダーは出来高払いではなく病院の資本予算に依存せざるを得ない状況です。

中小規模医療提供者向けにクラウドSaaS提供が設備投資(CAPEX)を低減

サブスクリプションベースの展開により、多額の初期ハードウェア費用が不要となり、施設はアクティブユーザーとストレージ分のみを支払うことができます。GE HealthCareのクラウドネイティブPACSは弾力的にスケールし、PhilipsとMass General Brighamは2025年に12病院にわたるマルチベンダーの相互運用性を実証し、Siemens HealthineersのAI-Rad Companionは安全なウェブポータルを通じて一夜にしてモデルを更新します。NIST特別刊行物1800-24は、クラウド接続のコンプライアンスリスクを低減する暗号化および監査ログのガイドラインを提供しています。5Gバックボーンと病院エッジアプライアンスが成熟するにつれ、農村部の画像センターでもローカルサーバーなしで高度なアルゴリズムを採用できるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストおよびPACS/RIS統合コスト | -1.6% | 世界全体、中規模病院で最も深刻 | 短期(2年以内) |

| データプライバシー・サイバーセキュリティコンプライアンス | -1.2% | EUと北米で最も厳格 | 中期(2~4年) |

| 米国とドイツ以外での限定的な償還 | -1.0% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| スキャナープロトコルの多様性 | -0.8% | 世界中のマルチベンダー病院ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コストおよびPACS/RIS統合コスト

レガシー画像アーカイブを運用する中規模病院は、DICOMタグを変換し、研究をクラウドエンドポイントにルーティングし、注釈付き画像を放射線科医のワークリストに返すミドルウェアを必要とすることが多くあります。HL7 FHIRインターフェース、ファイアウォールのアップグレード、放射線科医のトレーニングを含めると、統合の総費用は50万米ドルを超える場合があります。主要なPACSブランドへの既製コネクタを持たないベンダーは、長期にわたるCIOの審査とカスタム開発に耐えなければならず、ROIの実現が遅れます。稼働開始時の一時的なワークフローの遅延も、精度の漸進的な改善よりもスループットを優先する管理者の導入意欲を削いでいます。

データプライバシー・サイバーセキュリティコンプライアンスと責任リスク

CT画像を外部AIサーバーに送信する病院は、HIPAAの転送中暗号化規則とGDPRのデータ保護影響評価義務を満たす必要があります。2024年、米国保健福祉省(HHS)は業務提携契約の不備に対して違反カテゴリーごとに最大150万米ドルの罰金を科し、GDPRの罰則は2,000万ユーロまたは全世界売上高の4%のいずれか高い方に達する可能性があります。放射線科ネットワークへのランサムウェア攻撃の急増により、保険会社はサイバー賠償責任保険料を引き上げ、病院はAI統合を有効化する前に侵入テストの実施を余儀なくされています。低主権管轄区域に識別子を保存するベンダーは、侵害が発生した場合に契約解除のリスクを負います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供モード別:クラウドの優位性が資本計画を再構築

クラウドベースの展開は2025年の肺がんスクリーニングソフトウェア市場シェアの52.91%を占め、2031年までCAGR 12.07%の軌道に乗っています。クラウドソリューションの肺がんスクリーニングソフトウェア市場は、地域病院に訴求する従量課金制サブスクリプションに支えられ、予測期間にわたって成長すると予測されています。病院はローカルサーバーの購入を回避でき、IT部門はSiemens HealthineersやPhilipsなどのベンダーが手動パッチなしで最新の重みを保証する一夜のモデル更新の恩恵を受けます。5Gバックボーンの展開とエッジキャッシングにより、農村部の画像センターでもレイテンシの懸念が軽減されています。

オンプレミスプラットフォームは、厳格なデータローカライゼーション規則がある管轄区域や、最高情報セキュリティ責任者(CISO)が外部アップロードを禁止している場所では依然として必要です。ウェブベースのハイブリッドは推論エンジンをベンダーサーバーでホストしながら画像をオンサイトに保持し、コンプライアンス上の中間的な選択肢を提供します。NISTのSP 1800-24ブループリントは、暗号化、監査ログ、アクセス制御の要件を明確にすることで、機関がクラウドエンドポイントを強化し、調達サイクルを短縮するのに役立っています。CIOが今後4年間でインフラを刷新するにつれ、ハイブリッドクラウドとエッジアプライアンスの組み合わせ構成がマルチサイト放射線科グループで主流になると予想されます。

製品別:患者ナビゲーションモジュールが検出ソフトウェアを上回る成長

放射線科およびCADeエンジンは2025年収益の36.73%を占め、肺がんスクリーニングソフトウェア市場における臨床的基盤としての役割を裏付けています。しかし、レジストリ対応の患者ナビゲーションスイートは2.5ポイント速く成長しており、構造化データ提出に支払いを結びつけるCMSの規則を反映しています。

ACRの2024年Lung-RADS更新により、体積閾値を統合し連続スキャン間の結節増大を追跡するソフトウェア改訂が促進されました。OptellumのVirtual Lung Clinicはすでにリスク層別化、MDTダッシュボード、患者ポータルをバンドルしており、AidenceのVeye Lung Nodulesはワンクリックで構造化レポートを電子医療記録に直接エクスポートします。レジストリの期限を逃した病院はCMSの罰則リスクを負うため、統合ナビゲーションはコンプライアンス上の必須要件となっています。

エンドユーザー別:画像センターが病院を上回る速度で拡大

病院は2025年収益の43.76%を生み出し、圧倒的なスキャン量と院内放射線科チームを反映しています。しかし、次に大きなコホートである診断画像センターはCAGR 14.13%で成長しています。クラウドサブスクリプションにより高額な初期費用が不要となり、サービス差別化で競争する独立センターにとっても高度なAIが手の届くものとなっています。2024年に承認されたQure.aiのqXR-LNとqCT LN Quantは、胸部専門医を持たないがLDCTスクリーニングサービスを提供したい画像センター向けに特別に設計されています。

腫瘍センターは、生検で悪性腫瘍が確認された後のシームレスな患者引き継ぎのために、スクリーニングパイプラインを治療計画システムと統合しています。外来手術センターは、限られたIT予算と低いスキャンスループットのために遅れをとっています。中国では、InfervisionのInferRead CT Lungが専門放射線科医が不足している農村部の県病院プログラムを支えており、新興市場での採用のテンプレートを提供しています。価値に基づくケア契約が拡大するにつれ、すべての医療提供者タイプが検出率と診断の適時性を文書化する必要があり、これらの指標はAIシステムが自動的に取得できます。

地域分析

北米は2025年収益の45.53%を獲得し、患者の自己負担を不要とするメディケアの保険適用と、ボストン、シリコンバレー、マディソンを中心に集積する活発なAIスタートアップエコシステムに支えられています。カナダのオンタリオ州とブリティッシュコロンビア州のパイロットは有望な早期発見成果を示しましたが、全国ガイドラインは依然として策定中です。米国のベンダーはしばしばソフトウェアをスキャナーのアップグレードとバンドルし、更新サイクルを加速させています。

欧州は2025年に第2位にランクされ、ドイツの保険会社資金によるパイロットと英国の医療過疎地域を訪問するモバイルCTフリートが牽引しています。CEマーク取得アルゴリズムはEU医療機器規制に準拠していますが、国ごとに異なる償還方針が広範な展開を遅らせており、特にフランスとスペインで顕著です。

アジア太平洋は2031年までCAGR 13.93%で最も急成長する地域であり、中国の都市レベルのパイロット、日本のガイドライン組み込み、インドの民間病院の取り組みが基盤となっています。中国の県病院全体へのInferRead CT Lungの導入は低リソース環境での実現可能性を示し、オーストラリアの2025年給付スケジュール項目の追加が放射線科グループの間での採用を促進しました。韓国の国民健康保険プログラムは2024年にハイリスク成人向けのLDCTを追加し、ベンダーに早期の収益源を提供しています。

中東・アフリカと南米は依然として初期段階にあります。湾岸諸国は医療観光向けの高級画像診断に投資していますが、集団スクリーニングの義務化は欠如しています。ブラジルとアルゼンチンは2025年に小規模なパイロットを開始しましたが、規模拡大を制限する予算上の制約に直面しており、次の10年にかけて段階的な収益増加が見込まれます。

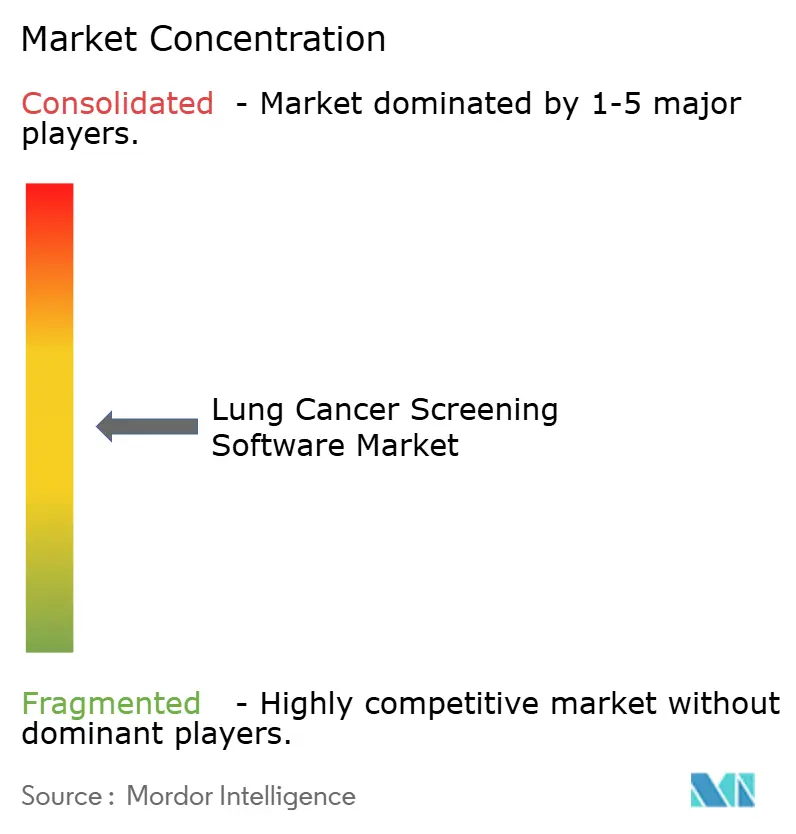

競合状況

肺がんスクリーニングソフトウェア市場は中程度に分散しています。画像診断機器大手のGE HealthCare、Siemens Healthineers、Philips、Canon Medical、Fujifilmは、導入済みのCTベースを活用してバンドルされたAIスイートをアップセルし、複数年のサービス契約を確保しています。GE HealthCareの2024年のVscan Air CLハンドヘルド超音波の発売とSiemensのNaeotom Alphaフォトンカウンティング型CTは、ハードウェアとソフトウェアのエコシステムを融合させる戦略を浮き彫りにしています。

純粋なAI企業であるAidence、Optellum、Qure.ai、Infervisionは、アルゴリズムの精度と主要PACSと統合するオープンAPIで競争しています。Optellumは2024年に結節形態と人口統計を組み合わせたリスク層別化エンジンの米国特許を取得しました。Fujifilm Synapse、GE Centricity、Philips IntelliSpaceへの既製コネクタを持たないベンダーは、病院が相互運用性を検証するため、より長い調達サイクルに耐えなければなりません。

外来手術センターや、従量課金制ライセンスが不在の償還を補える可能性がある新興地域には、多くのホワイトスペース機会が存在します。米国国立がん研究所の10サイトネットワークに代表される連合学習の取り組みは、中央データプールなしで協調的なモデルトレーニングを可能にし、プライバシーの懸念を軽減して国境を越えた展開を可能にします。

肺がんスクリーニングソフトウェア業界リーダー

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Qure.ai

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:AZmedは、胸部専門医を持たない外来手術センターを対象としたサブスクリプション価格の結節検出器AZnodのCEマーキングを取得しました。

- 2025年11月:Qure.aiは米国の地域病院20施設と提携し、救急部門にqXR-LNとqCT LN Quantを展開し、早期発見率にベンダー費用を連動させた共有節約契約の下で年間50万人の患者をスクリーニングすることを目指しています。

- 2025年4月:V5medは、8施設での試験で非補助読影と比較して偽陽性コールバックを35%削減した後、Lung AIのFDA 510(k)承認を取得しました。

- 2025年2月:Philipsは、Mass General Brighamと複数年の協力関係を開始し、12病院にクラウドベースのAIを展開し、連合学習ワークフローを共同開発することを発表しました。

世界の肺がんスクリーニングソフトウェア市場レポートの範囲

| クラウドベースソリューション |

| オンプレミスソリューション |

| ウェブベースソリューション |

| 放射線科/CADeソフトウェア |

| 結節管理モジュール |

| 患者管理・ナビゲーション |

| その他の製品(スクリーニングPACS、データ収集・報告など) |

| 病院 |

| 診断画像センター |

| 腫瘍センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供モード別 | クラウドベースソリューション | |

| オンプレミスソリューション | ||

| ウェブベースソリューション | ||

| 製品別 | 放射線科/CADeソフトウェア | |

| 結節管理モジュール | ||

| 患者管理・ナビゲーション | ||

| その他の製品(スクリーニングPACS、データ収集・報告など) | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 腫瘍センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肺がんスクリーニングソフトウェア市場は2031年までにどのくらいの速度で成長すると予測されていますか?

2026年の47億米ドルから2031年までに81億8,000万米ドルに増加し、CAGR 11.86%で成長すると予測されています。

肺がんスクリーニングソフトウェアで最も普及が進んでいる提供モデルはどれですか?

クラウドベースの展開が2025年に52.91%のシェアでリードしており、病院がオンプレミスサーバーから移行するにつれてCAGR 12.07%で拡大しています。

製品カテゴリー内で最も急速に進展しているセグメントはどれですか?

ペイヤーがレジストリデータと文書化された共同意思決定を要求するため、患者ナビゲーションモジュールが年率12.95%で成長しています。

最も急速に拡大する市場として予測されている地域はどこですか?

中国の都市部パイロットと日本のガイドライン組み込みに牽引されたアジア太平洋が、2031年まで年率13.93%で成長すると予測されています。

北米とドイツ以外での採用における主な障壁は何ですか?

専用の償還コードが存在しないため、医療提供者は資本予算に依存せざるを得ず、多くの新興市場での採用が遅れています。

最終更新日: