低アルコール飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

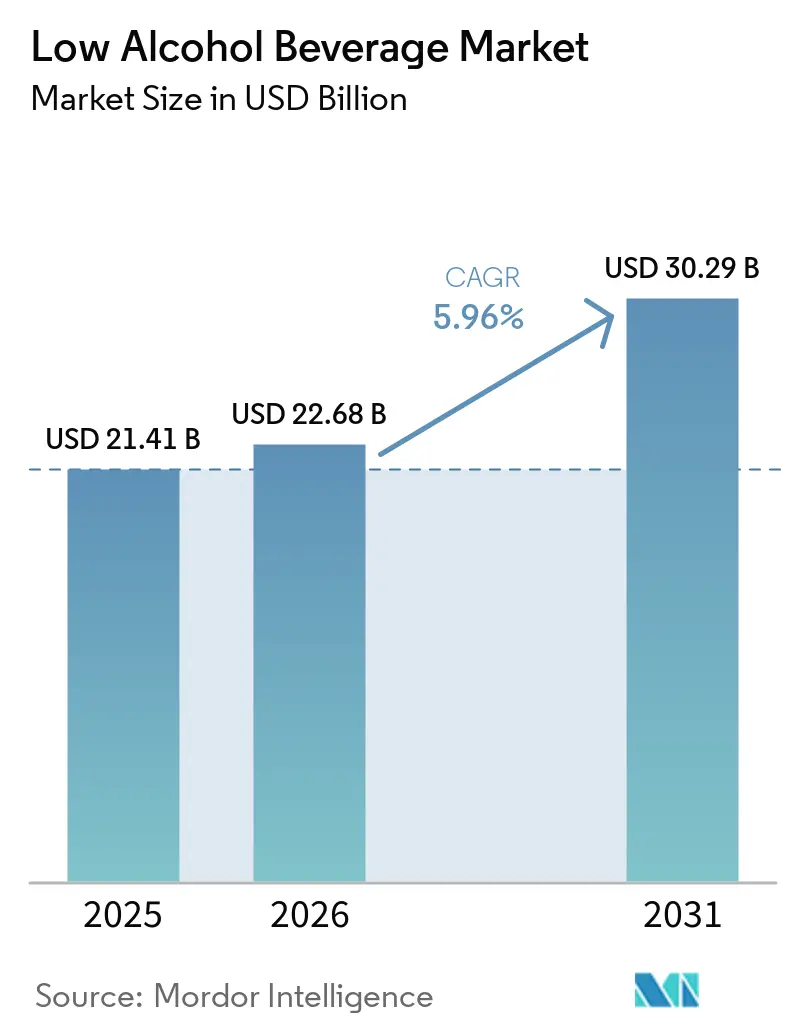

| 市場規模 (2026) | 22.68 十億米ドル |

| 市場規模 (2031) | 30.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低アルコール飲料市場分析

低アルコール飲料市場は、節度、ウェルネス、ライフスタイルとの両立を重視する飲酒習慣への世界的な転換に牽引され、持続的な成長を遂げています。市場は2025年に214億1,000万USDと評価され、2026年には222億6,800万USDに成長し、2031年までに302億9,000万USDに達すると予測されており、2026年~2031年のCAGRは5.96%を記録する見込みです。この成長は消費者の嗜好における重大な変化を示しており、アルコールの社会的・感覚的な魅力を提供しながらも健康への悪影響を軽減する飲料への需要が高まっています。フィットネス、メンタルヘルス、カロリー管理、慢性疾患予防に対する意識の高まりが購買決定を形成し、低アルコール飲料を妥協ではなくバランスの取れた選択肢として位置づけています。

主要レポートのポイント

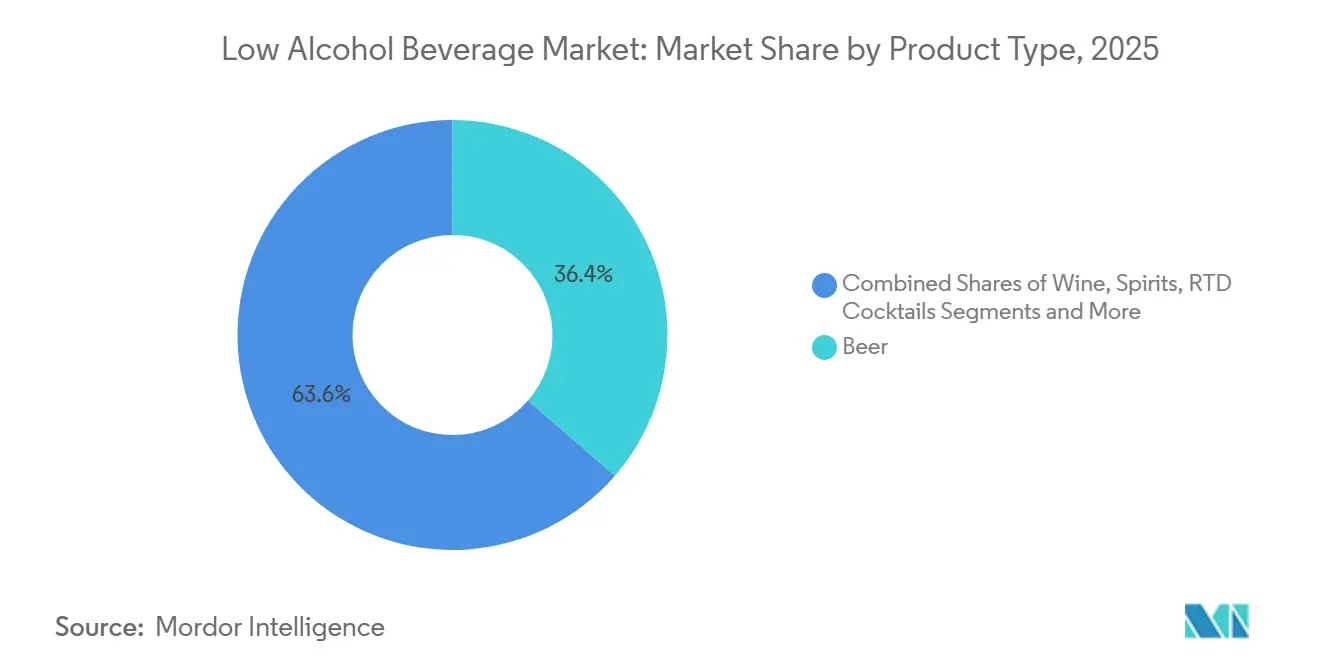

- 製品タイプ別では、ビールが2025年の低アルコール飲料市場シェアの36.37%をリードし、RTDカクテルは2031年にかけてCAGR 6.56%で成長すると予測されています。

- アルコール度数帯別では、0.0~0.5%の区分が2025年の低アルコール飲料市場規模の68.17%を占め、2031年にかけてCAGR 6.42%で拡大する見込みです。

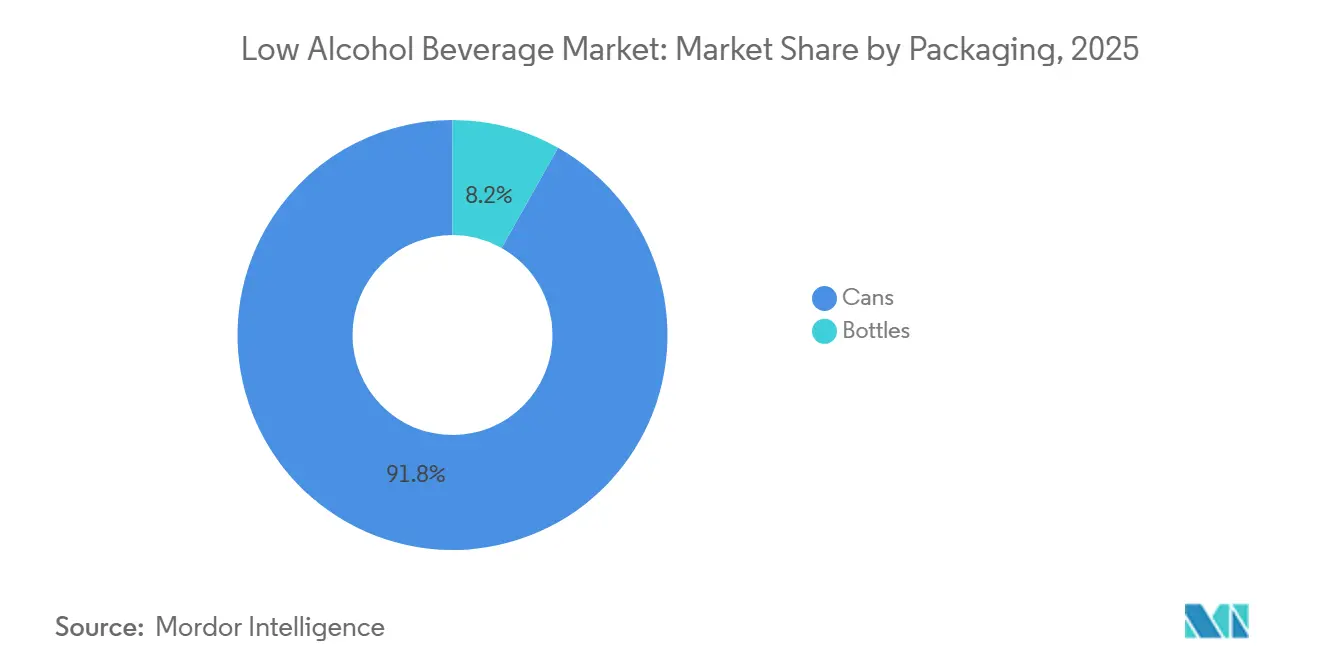

- 包装タイプ別では、缶が2025年に67.23%の収益シェアを占め、瓶はプレミアムポジショニングによりCAGR 5.98%を記録すると予測されています。

- 流通チャネル別では、小売が2025年に70.04%の収益を獲得し、フードサービスは2031年にかけてCAGR 6.12%で最も急成長するチャネルとなっています。

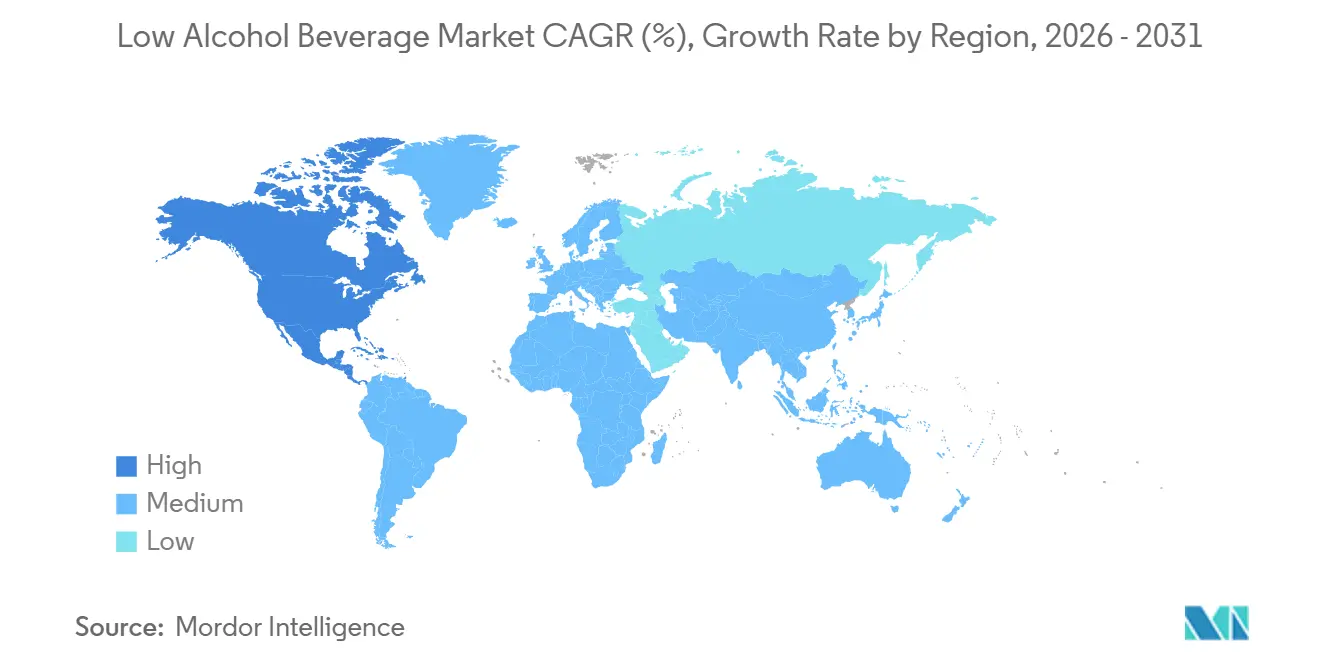

- 地域別では、欧州が2025年収益の34.49%を生み出し、アジア太平洋が2031年にかけてCAGR 6.69%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低アルコール飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.2% | 北米、欧州、アジア太平洋の都市部市場で最も強い取り込みが見られ、世界全体に及ぶ | 中期(2~4年) |

| レディ・トゥ・ドリンク(RTD)製品への需要増加 | +1.0% | 北米、欧州、オーストラリア;ラテンアメリカで新興 | 短期(2年以内) |

| 若い世代における飲酒文化の変化 | +1.4% | 北米と欧州が主導し、アジア太平洋の都市部で加速する世界的な傾向 | 長期(4年以上) |

| ソーシャルメディアとライフスタイルトレンドの強い影響 | +0.8% | 北米、欧州、デジタル接続されたアジア太平洋市場でピークの影響を持つ世界全体 | 短期(2年以内) |

| プレミアム化の人気の高まり | +0.9% | 北米、欧州、中東;アジア太平洋の一部高級セグメント | 中期(2~4年) |

| 醸造・蒸留技術の革新 | +0.7% | 欧州と北米での早期採用、アジア太平洋でのスケールアップを伴う世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

健康・ウェルネス意識の高まりは、低アルコール飲料市場の重要な促進要因であり、消費者がライフスタイルの選択において長期的な健康、慢性疾患予防、カロリー管理にますます注目していることが背景にあります。肥満、肝疾患、心血管の健康などの状態に対する懸念が、個人のアルコール消費量の削減や、健康リスクが少なく社会的な交流を可能にする低アルコール・ノンアルコール代替品の選択を促しています。さらに、フィットネス、クリーンラベル製品、バランスの取れた食事への関心の高まりが、消費者をカロリー含有量が低く、糖分が少なく、アルコール含有量が最小限の飲料へと誘導しています。例えば、米国の2024年薬物使用と健康に関する全国調査(NSDUH)では、12歳以上の約2億2,840万人が生涯に一度はアルコールを摂取したことがあると報告されており、節度を重視する方向で飲酒習慣を見直しつつある広範な消費者基盤が浮き彫りになっています [1]出典:薬物使用と健康に関する全国調査(NSDUH)、「米国におけるアルコール使用:年齢層と人口統計学的特性」、niaaa.nih.gov。

レディ・トゥ・ドリンク(RTD)製品への需要増加

レディ・トゥ・ドリンク(RTD)製品への需要の高まりは、低アルコール飲料市場の主要な促進要因です。このトレンドは、利便性、携帯性、時間効率を重視する消費者ライフスタイルの変化によって支えられています。RTD飲料は準備や混合が不要であり、外出先での消費、カジュアルな集まり、家庭での使用に特に魅力的です。この利便性は、味や品質を犠牲にすることなく、迅速で一貫したストレスのない飲酒体験を重視する若い消費者や都市部の人々に強く響いています。その結果、低アルコールRTDカクテル、スプリッツァー、フレーバー飲料が小売およびフードサービスチャネル全体で大きな支持を得ています。さらに、多くの低アルコールRTDは、低糖、天然成分、低カロリーなどの属性を特徴としており、健康・ウェルネスの高まるトレンドと一致しています。

若い世代における飲酒文化の変化

若い世代の飲酒習慣の進化が、低アルコール飲料市場の成長を牽引しています。ミレニアル世代とZ世代の消費者は、従来の大量飲酒パターンからますます離れ、節度、ウェルネス、体験重視の消費を好むようになっています。これらの若い世代は「マインドフル・ドリンキング」の実践を採用しており、高いアルコール消費の悪影響なしに社交を可能にする低アルコールまたはノンアルコール飲料を選ぶことが多くなっています。このトレンドは、メンタルヘルス、フィットネス目標、全体的なライフスタイルバランスへの意識の高まりと、ソーバー・キュリアスのトレンドのような運動の人気の高まりによって影響を受けています。人口統計データもこの世代的な変化を裏付けています。英国の国家統計局は、Z世代の人口が2024年に約1,360万人に達し、12歳から27歳の個人を含むと報告しています [2]出典:国家統計局、「2024年における英国のZ世代の人口」、ons.gov.uk。この実質的な消費者グループは、自分たちの価値観に合った軽くて適応性の高い飲酒オプションを好み、アルコール消費パターンを積極的に変革しています。

ソーシャルメディアとライフスタイルトレンドの強い影響

ソーシャルメディアとライフスタイルトレンドの影響の高まりは、低アルコール飲料市場の重要な促進要因です。デジタルプラットフォームは、消費者の嗜好、ブランド認知、購買行動をますます形成しています。Instagram、TikTok、YouTubeなどのプラットフォームは、インフルエンサーとのパートナーシップ、ライフスタイル重視のコンテンツ、視覚的に魅力的な製品プレゼンテーションを通じて、低アルコール・ノンアルコール飲料の認知度を高めています。特に若い世代は、節度、ウェルネス、ソーバー・キュリアスなライフスタイルを促進するオンライントレンドに強く影響されており、これらはより一般的で憧れの対象となっています。このデジタルへの露出は製品トライアルを促進し、さまざまな地域での低アルコール代替品の採用を加速させます。さらに、ソーシャルメディアは、ブランチカルチャー、家庭でのミクソロジー、屋外での社交的な集まりなど、現代的な飲酒の機会や体験を普及させる上で重要な役割を果たしており、これらはすべて軽くて多用途な飲料オプションへの需要と一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味と品質が劣るという認識 | -0.9% | 欧州、北米の伝統的なビール市場で特に顕著な世界全体 | 中期(2~4年) |

| 新成分に対する規制上の障壁 | -0.5% | 北米(FDA)、欧州(EFSA)、アジア太平洋(各国機関) | 長期(4年以上) |

| 新興市場における消費者認知の限界 | -0.6% | 南米、中東・アフリカ、アジア太平洋の農村部 | 中期(2~4年) |

| 製造の複雑性の高さ | -0.4% | 規模を欠く小規模生産者への影響が大きい世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

味と品質が劣るという認識

味と品質が劣るという認識は、低アルコール飲料市場における重要な抑制要因であり続けています。多くの消費者は、アルコール含有量の低下を風味、香り、全体的な飲酒体験の低下と結びつけています。脱アルコール化と醸造プロセスの技術的進歩により製品品質は向上していますが、一部の伝統的な消費者は依然として低アルコール・ノンアルコール飲料がフルストレングスの製品に比べて深み、ボディ、本物らしさに欠けると見なしています。この認識は、複雑さを優先し、感覚プロファイルが従来の製品に近くない限り切り替えに消極的な経験豊富な飲酒者の間で特に顕著です。さらに、初期世代の低アルコール飲料は味の期待に応えられないことが多く、消費者の態度を形成し続ける根強い偏見を残しています。

新成分に対する規制上の障壁

新成分に対する規制上の障壁は、低アルコール飲料市場における重大な課題をもたらしています。配合にボタニカル、アダプトゲン、ビタミン、天然エキスなどの機能性成分がますます含まれるようになるにつれ、メーカーは地域をまたいだ広範な規制承認、安全性評価、多様な食品・飲料基準への準拠を乗り越えなければなりません。これらのプロセスは時間とコストがかかることが多く、製品の発売を遅らせ、消費者トレンドへの迅速な対応を妨げます。さらに、規制の枠組みにおける世界的な調和の欠如が、複数の市場で事業を展開する企業に複雑さを加えています。米国食品医薬品局や欧州食品安全機関などの当局は、成分の使用、健康強調表示、許容アルコール含有量に関する厳格なガイドラインを施行しており、メーカーには慎重なコンプライアンスが求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RTDカクテルがビールの優位性を上回る

ビールセグメントは2025年の低アルコール飲料市場収益の36.37%を占め、進化する消費者の嗜好との整合性とイノベーションへの適応性により引き続き優位を保っています。ビールは歴史的に世界で最も広く消費されるアルコール飲料の一つであり、低アルコール・ノンアルコールバリアントへの移行は他のカテゴリーと比較してスムーズに進んでいます。これは主に、メーカーが馴染みのある味のプロファイルを維持できる制御発酵などの醸造技術によるものです。この感覚的な親しみやすさは消費者の受け入れに不可欠であり、伝統的なビール飲者が体験を損なうことなく低アルコールオプションを採用できるようにしています。

RTD(レディ・トゥ・ドリンク)カクテルは、利便性、一貫性、プレミアムな飲酒体験を単一フォーマットで提供できることに牽引され、2031年にかけてCAGR 6.56%で力強く成長すると予測されています。このセグメントは、混合やバーテンダースキルを必要とせず、家庭での消費、屋外イベント、社交的な集まりに適したストレスのない飲料をますます好む消費者の間で支持を得ています。このセグメントは特に、多様性、携帯性、視覚的に魅力的な製品を優先する若い消費者に訴求しています。さらに、ソーシャルメディアとカクテル文化の高まりがその人気をさらに高めています。低糖、天然成分、クリーンラベルポジショニングなどの健康志向の属性の組み込みが、RTDカクテルをより広い健康・ウェルネストレンドと一致させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アルコール度数(ABV)別:ゼロプルーフ配合が優位

0.0~0.5% ABV区分は2025年の市場シェアの68.17%を占め、2031年にかけてCAGR 6.42%で成長すると予測されており、低アルコール飲料市場の主要な成長ドライバーとしての役割を強調しています。このセグメントの優位性は主に、従来のアルコール飲料の感覚的・社会的側面を楽しみながら、完全またはほぼ完全なアルコール回避を求める消費者の嗜好の高まりによるものです。この範囲の製品は一般的に「アルコールフリー」と見なされており、健康意識の高い消費者、フィットネス重視のライフスタイルを持つ個人、マインドフル・ドリンキングやソーバー・キュリアス運動などのトレンドに参加している人々に特に魅力的です。

0.5~1.2%および1.2~2.5% ABV区分は、摂取量と機能性を管理しながら軽いアルコール体験を好む個人をターゲットとし、ニッチな消費者ニーズに応えています。これらのセグメントは、完全に禁酒しているわけではないが、軽い酔い感や段階的な飲酒体験を求める人々に特に魅力的であり、長時間の社交イベント、カジュアルな集まり、昼間の消費に適しています。さらに、これらの区分は、微妙な風味プロファイルを評価し、差別化された低ABVオプションを探求することをいとわない実験的な消費者やクラフト飲料愛好家の間で人気を集めています。

包装タイプ別:缶がリード、瓶がプレミアム市場を獲得

缶は2025年の包装シェアの67.23%を占め、低アルコール飲料市場のリーディングフォーマットとしての地位を維持しています。この優位性は主に、変化する消費者および規制の嗜好と一致するアルミ缶の機能的・持続可能性の利点に起因しています。国際アルミニウム協会によると、アルミニウムは2025年に世界のリサイクル率75%を達成し、環境意識の高いブランドと消費者にとって魅力的な選択肢となっています。その軽量設計は輸送コストと炭素排出量を削減し、耐久性と迅速な冷却能力が外出先での消費や屋外イベントの利便性を提供しています。

瓶は2031年にかけてCAGR 5.98%で成長すると予測されており、缶の普及にもかかわらず低アルコール飲料市場における持続的な重要性を示しています。この成長は、プレミアム化、製品の本物らしさ、伝統的な飲酒体験との関連性によって牽引されており、特に低アルコールワイン、クラフトビール、特製発酵飲料などのセグメントで顕著です。特にガラス瓶は、ブランドイメージと消費者の信頼を高める高品質な包装として見なされており、特にフォーマルなダイニング、ギフト、高級小売の場面で重宝されています。さらに、優れたバリア特性を提供し、長期保存期間にわたって風味、炭酸、香りを保持することができ、製品品質の維持に不可欠です。

流通チャネル別:小売優位の中でフードサービスが成長

小売チャネルは2025年の流通シェアの70.04%を占めると予測されており、低アルコール飲料市場におけるアクセシビリティの向上と数量成長の促進における重要な役割を示しています。この優位性は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、電子商取引プラットフォームが提供する広いリーチと利便性によって支えられています。これらのチャネルは総じて、消費者に幅広い低アルコールオプションへの容易なアクセスを提供しています。小売環境は、専用の棚配置、店内プロモーション、カテゴリーセグメンテーションを通じて効果的な製品の視認性を促進し、消費者がブランド、フレーバー、ABVレベルを効率的に比較できるようにしています。

フードサービスセグメントは2031年にかけてCAGR 6.12%で成長すると予測されており、低アルコール飲料市場における店内消費の重要性の高まりを強調しています。この成長は、バー、レストラン、カフェ、ホテル、ラウンジへの低アルコール・ノンアルコールオプションの組み込みの増加によって牽引されており、消費者は節度とウェルネストレンドに沿った多様な飲料メニューを求めています。フードサービス店舗は低アルコールビール、ワイン、特にRTDカクテルやモクテルスタイルの提供を取り入れており、客がアルコール摂取を制限しながら社交的な飲酒の機会に参加できるようにしています。

地域分析

欧州は2025年の世界収益の34.49%を占め、低アルコール飲料市場でのリーディングポジションを維持しています。この優位性は、節度の文化の確立、強力な規制支援、アルコールフリーイノベーションの早期採用に起因しています。この地域では、特にドイツ、英国、スペインなどの国々で低アルコール・ノンアルコールビール、ワイン、レディ・トゥ・ドリンク(RTD)飲料の広範な受け入れが見られ、消費者はますますマインドフル・ドリンキングの習慣を採用しています。主要な醸造業者と飲料会社は製品イノベーション、プレミアム化、ブランディングに多大な投資を行い、高い製品品質と多様性を確保しています。さらに、責任あるアルコール消費を促進する政府の支援的な取り組みと、強力な小売普及率および堅固なホレカ文化が、欧州の支配的な市場ポジションを強化し続けています。

アジア太平洋地域は2031年にかけてCAGR 6.69%で成長すると予測されており、急速な都市化、ライフスタイルの進化、アルコール消費に関する社会規範の変化によって牽引されています。日本、中国、韓国などの国々では、特にバランスの取れた健康的な代替品を求める若い都市部の消費者の間で低アルコール飲料への需要が高まっています。日本は主要な成長市場として際立っており、変化する消費者の嗜好を満たすためにビールの生産と輸入が増加しています。例えば、日本財務省によると、ビールの輸入量は2023年の4,275万リットルから2024年には4,440万リットルに達し、このカテゴリーの強い勢いを反映しています [3]出典:日本財務省、「日本へのビール輸入量」、mof.go.jp。コンビニエンスストア、プレミアム小売店の拡大、特にRTDやフレーバー低アルコール飲料における革新的な製品の発売が、この地域の成長をさらに支えています。

北米は競争の激しい市場であり、急速なイノベーション、クラフト生産者の強い存在感、機能性・健康志向飲料への消費者の関心の高まりが特徴です。米国とカナダが主要な貢献国であり、ウェルネストレンドとソーバー・キュリアス運動に牽引された低アルコールクラフトビール、ハードセルツァー、RTDカクテルへの需要が高まっています。一方、南米は都市部人口の拡大とブラジルやアルゼンチンなどの国々を中心とした世界的な飲料トレンドへの露出の増加に支えられ、徐々に市場として台頭しています。中東・アフリカでは、成長はまだ初期段階にありますが、有望な兆しを見せています。低アルコール・ノンアルコール飲料に対する文化的な嗜好と、若い人口層および観光の増加が相まって、ホスピタリティおよび小売チャネル全体で革新的な低ABVおよびアルコールフリー製品の導入を促進しています。

競合環境

低アルコール飲料市場は中程度に分散しており、世界的な飲料大手と増加する地域・クラフト重視の生産者が混在しています。Heineken N.V.、Anheuser-Busch InBev、Carlsberg Group、Asahi Group Holdings, Ltd.、Diageo plcなどの著名な企業は、広範なグローバル流通ネットワーク、強固なブランドポートフォリオ、製品イノベーションへの継続的な投資を通じて優位性を維持しています。これらの企業は高度な醸造・脱アルコール化技術を活用して、従来の飲料の味を忠実に再現した高品質の低アルコール・ノンアルコールバリアントを生み出しています。製品ラインナップはビール、ワイン、レディ・トゥ・ドリンク(RTD)カクテルなどのカテゴリーにわたっています。

同時に、新興の破壊的プレイヤーとクラフト生産者が未開拓のニッチ市場をターゲットとし、市場内の競争を激化させています。小規模プレイヤーはプレミアム化、独自の風味プロファイル、ボタニカルや低糖配合などの機能性成分を重視し、マスマーケットブランドとの差別化を図っています。これらの企業は多くの場合、地域の消費者の嗜好、サステナビリティ重視のブランディング、直接消費者向けチャネルを活用して、若い健康意識の高い消費者との強いつながりを確立しています。RTDカクテルとアルティザン低アルコール度数(ABV)飲料の人気の高まりが参入障壁をさらに低下させ、革新的なスタートアップが小規模にもかかわらず認知度を高め、効果的に競争できるようにしています。

低アルコール飲料市場における競争優位性は、規模の経済とブランド差別化のバランスを取る能力にますます依存しています。大企業はコスト効率、強固なサプライチェーン、グローバルリーチの恩恵を受けていますが、消費者の関心を維持するために継続的にイノベーションとプレミアム化を進める必要があります。一方、ニッチプレイヤーは機動性、説得力のあるブランドストーリー、独自の製品提供に依存して市場シェアを獲得しています。競争が激化するにつれ、パートナーシップ、買収、ポートフォリオの多様化などの戦略が重要になっています。主要プレイヤーは急成長する市場セグメントでの足場を強化するために、小規模ブランドへの積極的な投資や買収を行っています。

低アルコール飲料業界リーダー

Heineken N.V.

Anheuser-Busch InBev

Carlsberg Group

The Asahi Group Holdings, Ltd.

Diageo plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Heineken 0.0が初のゼロアルコール、ゼロカロリー、ゼロシュガーのビールを発売しました。Heineken 0.0 Ultimateは、アルコール、カロリー、砂糖を一切含まず、柔らかいフルーティーなノートと繊細なモルティーなボディを提供します。アルコールを除去するために二重醸造されています。

- 2025年7月:Asahi Breweryが低アルコールビール「スーパードライ ドライクリスタル」を発売しました。この新しいビールはアルコール度数(ABV)3.5%を特徴とし、クラシックなスーパードライシリーズの5% ABVと比較して、豊かでさわやかな風味を維持しています。

- 2025年1月:Lumoが、ニューカッスルのDonzoko Brewing Companyとのコラボレーションで開発された地元産の低アルコールビール「Big Nothing 0.5%」を発売しました。この新製品はエジンバラとロンドン間のサービスで提供される予定です。

世界の低アルコール飲料市場レポートの範囲

低アルコール飲料市場は、従来のアルコール飲料と比較してアルコール含有量が低い飲料の生産、流通、販売に関わる世界的な産業を包含しています。低アルコール飲料市場は、製品タイプ、アルコール度数(ABV)、包装タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はビール、ワイン、スピリッツ、レディ・トゥ・ドリンク(RTD)カクテル、その他の低アルコール飲料を含みます。アルコール度数(ABV)に基づき、市場は0.0~0.5%、0.5~1.2%、1.2~2.5%、2.5~3.5%にセグメント化されています。包装タイプに基づき、市場は缶と瓶にセグメント化されています。流通チャネルに基づき、市場はフードサービスと小売にセグメント化されており、小売はさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルに分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは言及されたすべてのセグメントについて、金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| ビール |

| ワイン |

| スピリッツ |

| RTDカクテル |

| その他 |

| 0.0~0.5% |

| 0.5~1.2% |

| 1.2~2.5% |

| 2.5~3.5% |

| 缶 |

| 瓶 |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ビール | |

| ワイン | ||

| スピリッツ | ||

| RTDカクテル | ||

| その他 | ||

| アルコール度数(ABV)別 | 0.0~0.5% | |

| 0.5~1.2% | ||

| 1.2~2.5% | ||

| 2.5~3.5% | ||

| 包装タイプ別 | 缶 | |

| 瓶 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに低アルコール飲料市場はどのくらいの規模になりますか?

低アルコール飲料市場規模は2031年までに302億9,000万USDに達し、2026年から2031年にかけてCAGR 5.96%で拡大すると予測されています。

低アルコール飲料において最も急成長している製品タイプはどれですか?

レディ・トゥ・ドリンクカクテルは2031年にかけて最高のCAGR 6.56%を記録すると予測されており、現在のビールの数量リーダーシップを上回っています。

現在最大のシェアを持つアルコール度数帯はどれですか?

ゼロプルーフ(0.0~0.5% ABV)飲料は2025年の売上の68.17%を占め、CAGR 6.42%で成長を続け、規制との整合性と消費者の信頼を強化しています。

最も強い近期成長をもたらす地域はどこですか?

アジア太平洋が予測CAGR 6.69%でリードしており、日本の生産規模の拡大と東南アジア全体の都市部需要によって牽引されています。

最終更新日: