ロングQT症候群治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.40 十億米ドル |

| 市場規模 (2031) | 3.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロングクト症候群治療市場分析

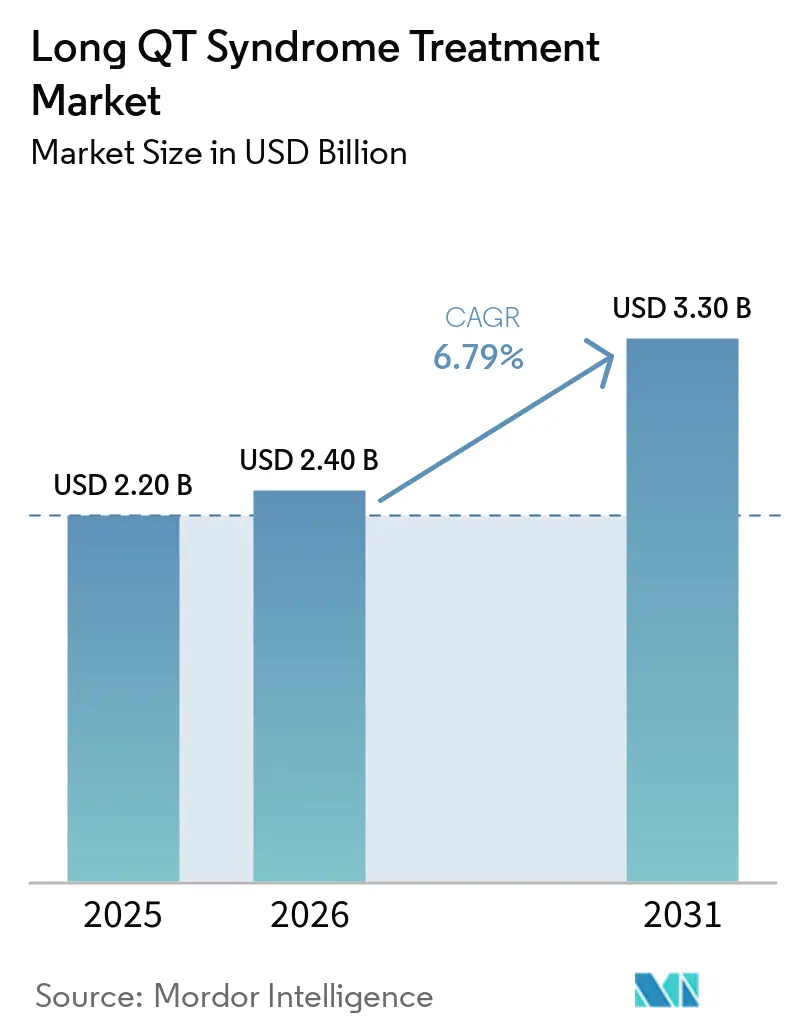

ロングQT症候群治療市場規模は、2025年の22億USDから2026年には24億USDに成長し、2026年~2031年のCAGR 6.79%で2031年までに33億USDに達する予測です。

遺伝子型ガイド薬物療法の採用、ビデオ補助胸腔鏡下左心臓交感神経除神経術の拡大、および広範なカスケード家族スクリーニングが、経静脈植込み型除細動器への依存を低減しながら治療対象人口を共同で拡大しています。デバイスメーカーは、小児の解剖学的制約および徐脈ペーシングニーズに対応する血管外・皮下ICD(植込み型除細動器)プラットフォームへと軸足を移しています。ベータ遮断薬およびメキシレチンにおけるジェネリック競争が単価を圧縮している一方、SGK1阻害薬などの精密療法はプレミアム価格を維持できるため投資を集めています。北米が引き続き収益の中核を担っていますが、日本と中国が国家遺伝子レジストリを構築しスクリーニングプログラムを補助するアジア太平洋が最も急速に成長しています。Bluetooth対応デバイスと人工知能トリアージを組み合わせたリモートモニタリングエコシステムが服薬遵守を改善し不適切なショックを抑制することで、持続的なデバイス利用を支えています [1]米国食品医薬品局、「ヒト処方薬および生物学的製品ラベリングにおけるQTc情報」、fda.gov。

主要レポートのポイント

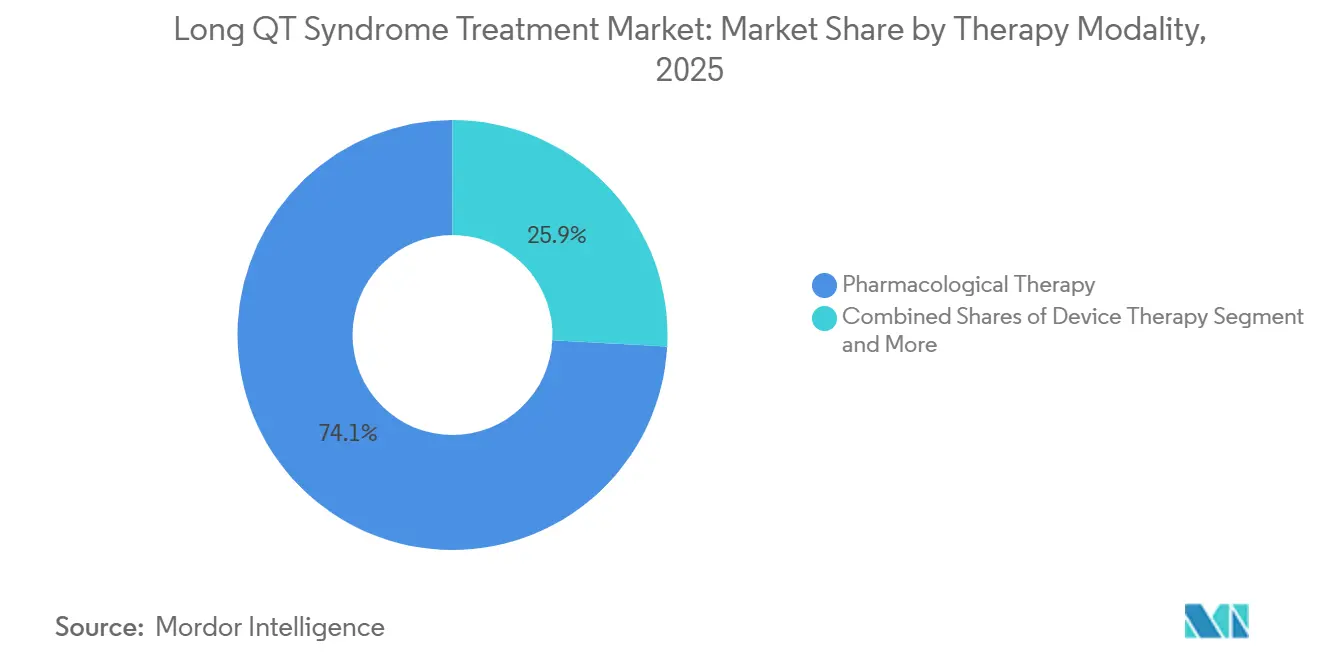

- 治療モダリティ別では、薬物療法が2025年のロングQT症候群治療市場シェアの74.15%を占め、外科的介入は2031年にかけてCAGR 8.15%で進展しています。

- 患者年齢層別では、成人が2025年に68.38%の収益シェアを占め、小児は2031年にかけてCAGR 7.93%で拡大する見込みです。

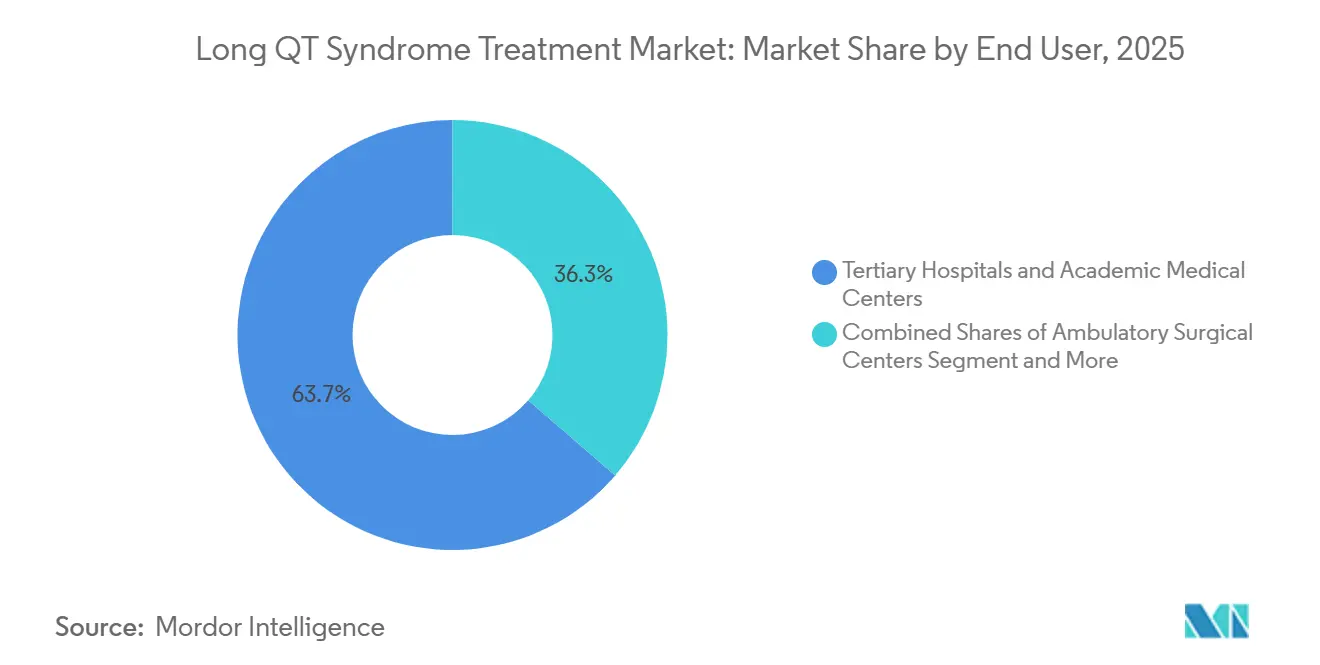

- エンドユーザー別では、三次病院および学術医療センターが2025年のロングQT症候群治療市場規模の63.66%を占め、専門不整脈センターは2031年にかけてCAGR 8.39%で成長しています。

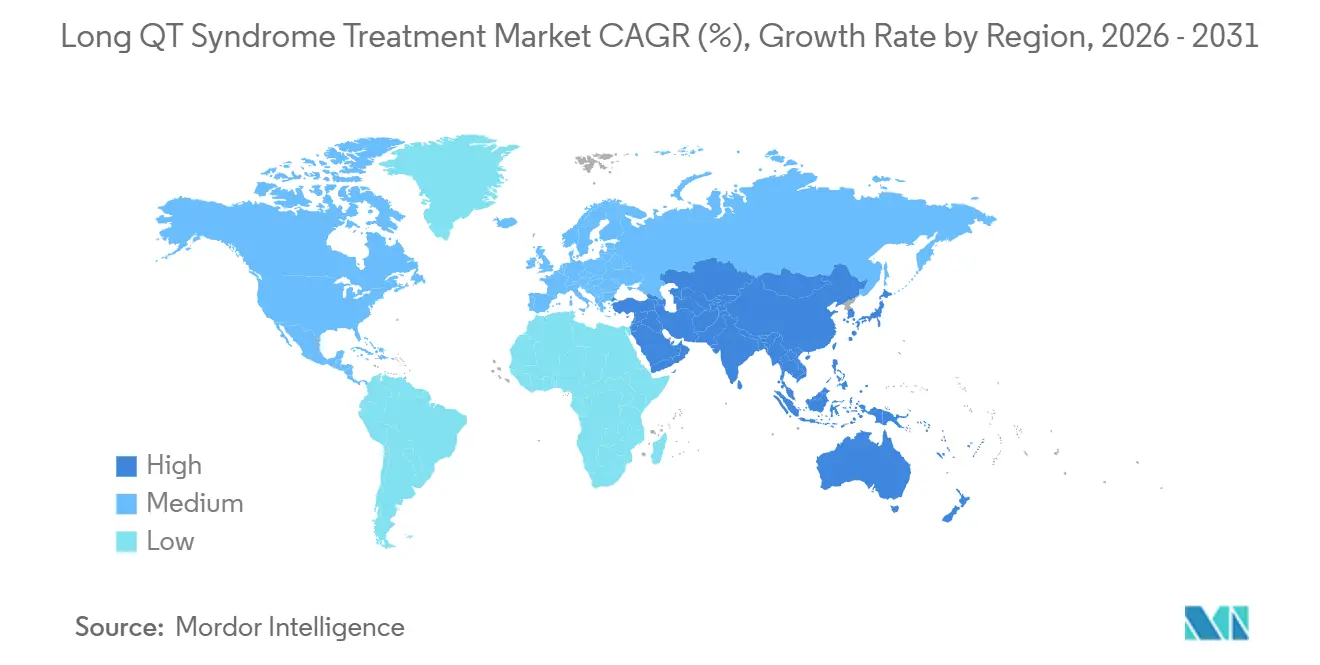

- 地域別では、北米が2025年に43.17%の収益シェアでリードし、アジア太平洋は2031年にかけてCAGR 8.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロングQT症候群治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガイドライン支持ベータ遮断薬療法 | +1.2% | グローバル、北米および欧州で最も高い遵守率 | 長期(≥4年) |

| 遺伝子型ガイド療法の採用 | +0.9% | 北米、欧州、日本、中国・インドの都市部 | 中期(2~4年) |

| 皮下システムへのシフトを伴うICD使用の拡大 | +1.1% | 北米および欧州が中核、アジア太平洋が加速 | 中期(2~4年) |

| カスケード遺伝子検査と早期診断 | +0.8% | 日本、中国、韓国、北米、欧州 | 長期(≥4年) |

| リモートモニタリングとデジタルフォローアップ | +0.6% | 北米、西欧、アジア太平洋のパイロット都市プログラム | 短期(≤2年) |

| イオンチャネル調節薬の新興パイプライン | +0.7% | 北米および欧州を中心としたグローバル試験 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

ケアの基盤としてのガイドライン支持ベータ遮断薬療法

非選択的ベータ遮断薬は、国際心臓病学ガイドライン全体にわたって先天性LQTS管理の礎石であり続けています。5,692例を対象とした2025年のネットワークメタ分析では、ナドロールがLQT1においてプロプラノロールよりも効果的に不整脈イベントを低減し、LQT2およびLQT3において用量依存的な保護効果をもたらすことが示されており、これが回避された心停止と対比した場合の高コストナドロールに対する支払者の受容を促進しています [2]Youxu Jiang et al.、「不整脈イベント予防のための各種ベータ遮断薬」、Frontiers in Medicine、frontiersin.org。非抗不整脈薬に対してQTcデータを義務付けるFDAラベリングガイダンスは、未治療のQTc延長リスクを強調することで間接的にベータ遮断薬の優位性を強化しています。Alembic、Kaken、Daewoongによる信頼性の高いグローバル供給がアクセスを確保していますが、一部の中国API施設に対する品質監査は継続しています。これらの要因が総合的に、ロングQT症候群治療市場における薬物療法による一次治療の持続的優位性を支えています。

遺伝子型ガイド療法の採用

メキシレチンはSCN5A変異を有するLQT3患者においてQT短縮効果が実証されており、2024年のCirculation誌の研究によれば、一部のLQT2変異にも有益であることが示され、その臨床的有用性が拡大しています。ハイスループットパッチクランプおよびiPSC心筋細胞プラットフォームにより、研究室が患者の薬物反応を予測し精密処方を支援することが可能となっています。Teva、ANI、Sun Pharmaからのジェネリック競争により単価が1.50USD以下に低下し、価格が採用の障壁でなくなり、メキシレチンがベータ遮断薬への費用対効果の高い補助薬となっています。米国および日本における電子健康記録への遺伝子検査結果の統合が治療提案を自動化していますが、低所得地域では検査インフラの不足が普及を遅らせています。変異特異的エビデンスが拡大するにつれ、ロングQT症候群治療市場では遺伝子型ガイド療法が学術センターを超えて浸透しています。

チャネロパチーにおける皮下ICDへのシフトを伴うICD使用の拡大

2023年のMedtronicのAurora血管外ICDのFDA承認により、胸骨下の電極経路が導入され、より低いショックエネルギーで徐脈および頻脈ペーシングが可能となり、皮下システムの歴史的な制限が解消されました[3]Yael L. Maxwell、「FDAが初の血管外ICDを承認」、TCTMD、tctmd.com。臨床レジストリでは、経静脈リードと比較して血管合併症が少ないことが報告されており、これは小児および若年成人コホートにおいて重要な考慮事項です。Boston ScientificのEmblem S-ICDは依然として相当な既存ユーザーベースを維持していますが、Auroraのペーシング機能が休止依存性トルサード・ド・ポワントを有する患者における医師の選好をシフトさせています。デバイス需要は、革新的なリズム管理ハードウェアの商業的牽引力を裏付けるMedtronicの2025年度7%の収益成長によってさらに支えられています。これらのダイナミクスが総合的に、一次予防適応に関する議論にもかかわらず、ロングQT症候群治療市場内でのデバイスの勢いを維持しています。

カスケード遺伝子検査と早期診断による治療対象人口の拡大

日本の全国レジストリは2025年までに登録された3,851例の患者の98%で遺伝子検査を達成し、診断有病率を倍増させ、無症状の遺伝子保因者を治療候補者へと転換しました。中国とインドでは重篤な表現型を予示する複合ヘテロ接合性の高い割合が報告されており、系統的スクリーニングの有益性が強調されています。500~2,000USDの検査費用は多くの国で依然として障壁となっていますが、都市部のパイロットプログラムが実現可能性を実証し、公衆衛生資金を引き付けています。リスクのある親族のより広範な特定は、患者数の上限を引き上げ早期介入を促進することでロングQT症候群治療市場を拡大し、長期的な転帰を改善します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 適格患者プールの小ささ | -0.8% | グローバル | 長期(≥4年) |

| 薬物療法におけるジェネリック化と価格侵食 | -0.6% | 北米、欧州、成熟したアジア太平洋 | 中期(2~4年) |

| 低所得国におけるデバイスコストとインフラのギャップ | -0.5% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(≥4年) |

| 処置・デバイスの合併症 | -0.4% | グローバル、北米および欧州で顕著 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

適格患者プールの小ささが絶対収益を制限

1/2,000の臨床有病率は世界で300~400万人の潜在患者に相当しますが、診断不足により積極的に治療を受けている人口はそれよりはるかに少なく、デバイスおよび医薬品サプライヤーの絶対収益を制限しています。支払者は、専門センターのデータが最適化された薬物療法とLCSDで死亡率が0.03%と低いことを示す場合、無症状保因者へのICD支出を精査します。患者数の少なさはランダム化試験の実現可能性も妨げ、規制当局がより堅牢性が低いと見なすレジストリへの依存を強いています。その結果、ロングQT症候群治療市場内の収益予測は診断率のわずかな変動に敏感なままです。

薬物療法におけるジェネリック化と価格侵食

ベータ遮断薬およびメキシレチンの独占期間終了により価格がコモディティレベルまで低下し、一部の地域では患者一人当たりの収益が70%以上削減されました。ブランドメーカーは撤退し、ジェネリック大手がサプライチェーン効率で競争しています。その結果生じるマージン圧縮は、大規模臨床試験への資金提供に対する業界の意欲を低下させ、適応拡大や投与アルゴリズムの改善につながる可能性のある新たなエビデンスの創出を遅らせています。この価格圧縮はロングQT症候群治療市場の薬物療法部分に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:薬物療法が優位を占め、外科療法が勢いを増す

薬物療法は2025年のロングQT症候群治療市場の74.15%を占め、ベータ遮断薬のガイドライン優位性と変異特異的コホートにおけるメキシレチン使用の拡大を反映しています。主に左心臓交感神経除神経術からなる外科的選択肢は、ICD合併症を回避するビデオ補助胸腔鏡下技術を専門センターが採用するにつれてCAGR 8.15%で成長しています。デバイス療法は二次予防に不可欠ですが、一次予防適応の再評価に直面しています。着用型除細動器などの補助的急性管理は一時的な保護を提供しますが、収益への貢献は軽微です。

メイヨークリニックおよびミラノの臨床データでは、LCSD後の心臓イベントが86%減少し、持続的なQTc改善が長期的成功を予測することが記録されています。ICDとの転帰の同等性と低い合併症リスクが相まって、若年高リスク患者における外科的採用を促進しています。薬物療法は価格侵食に直面し続けていますが、その基盤的役割がシェアを維持しています。これらのシフトが総合的に、ロングQT症候群治療市場規模予測内の治療バランスを再定義しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

患者年齢層別:成人がリード、小児が加速

成人は2025年に68.38%の収益シェアを占め、累積有病率と高いデバイス利用率に牽引されていますが、カスケードスクリーニングが早期発症遺伝子型を発見するにつれて小児症例は2031年にかけてCAGR 7.93%で増加しています。デバイスの小型化と血管外リード経路により、より小さな体格への植込みが可能となり、小児における治療適格性が拡大しています。

小児管理では経静脈リード合併症を回避するために薬物療法の組み合わせとLCSDが重視されていますが、MicraリードレスペースメーカーおよびAurora ICDの採用が青年期において増加しています。成人コホートは成熟したエビデンスベースの恩恵を受けていますが、治療選択とデバイスプログラミングを複雑にする併存疾患を抱えています。小児の検出増加は、より早期に始まる生涯にわたる治療の旅を導入することでロングQT症候群治療市場を拡大しています。

エンドユーザー別:三次病院が基盤を担い、専門センターが急成長

三次病院および学術センターは、遺伝子検査、電気生理学、外科、および心理的サポートを一か所に統合しているため、2025年収益の63.66%を獲得しました。専門不整脈センターは、合併症が少ないことを実証する高件数チームに複雑なデバイス症例を振り向ける支払者によって、CAGR 8.39%で拡大しています。

外来手術センターは、入院ケアからの償還シフトに牽引されて、挿入型モニターの植込みおよびLCSDを外来ベースで実施し始めています。リモートモニタリングにより高件数センターが遠隔地の患者を管理でき、物理的な拡張なしにリーチを拡大しています。これらのモデルが専門施設のロングQT症候群治療市場シェアを引き続き拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年収益の43.17%を生み出し、広範なICD償還、堅牢な遺伝子検査ネットワーク、および確立されたリモートモニタリングコードに支えられています。米国の専門センターはデバイス植込みとAI駆動フォローアップを組み合わせ、服薬遵守を高め不適切なショックを低減しています。カナダは州の希少疾患フレームワークを活用してカスケードスクリーニングに資金を提供していますが、州ごとのばらつきがアクセスの均一性に影響しています。

アジア太平洋は、日本の国家レジストリと中国の拡大する三次ネットワークが以前は未診断だった家族をケアに取り込むにつれて、CAGR 8.41%で最も急速に成長している地域です。日本の支払者はLCSDおよび皮下ICDを償還し採用を加速させており、中国はMicroPortとのパートナーシップを通じてデバイス製造を国産化しています。韓国の普遍的医療制度が遺伝子検査パネルに資金を提供し、早期診断を維持しています。

欧州はデータ共有を促進する集中型ゲノムプログラムおよびEU全体のレジストリの恩恵を受けていますが、償還の不均一性が南部および東部諸国での治療展開を遅らせています。中東・アフリカおよび南米は、デバイスコストと専門家不足のためにロングQT症候群治療市場規模の拡大が制限されており、認知度の高まりにもかかわらず遅れをとっています。MicroPortとCardioFlowの合併により、これらの未開拓地域での普及を改善できる低コストICDが導入される見込みです。

競合状況

ロングQT症候群治療市場は中程度に集中しています。Medtronic、Boston Scientific、およびAbbottがデバイス分野を支配し、差別化されたICDプラットフォームと独自のリモートモニタリングクラウドを活用しています。MedtronicのAurora EV-ICDは経静脈リードなしにペーシング機能を追加するため優位に立っており、Boston Scientificは確立されたEmblem S-ICDユーザーベースを通じてロイヤルティを維持しています。Abbottは心不全を合併した患者を管理するデュアルチャンバーCRT-Dシステムで競争しています。

Teva、Sun Pharma、ANIなどのジェネリックメーカーが薬物療法分野を占有し、主に価格と流通で競争しています。この断片化はマージンを抑制しますが、ベータ遮断薬とメキシレチンの供給を保証しています。Thryv TherapeuticsはFDA Fast Trackに支援されたSGK1阻害薬で革新をもたらし、後期試験が成功すれば治療ミックスを変える可能性があります。

新興プレーヤーはホワイトスペースを狙っています。MicroPortはアジアで西側の価格を下回るために構造的心臓とリズムのポートフォリオを統合しています。ZOLLのLifeVestは暫定的な保護ニーズに対応し、Biotronikは欧州のICDフットプリントを新興市場に拡大しています。遺伝子検査企業のInvitaeとGeneDxはデバイス企業と提携してカスケードスクリーニングの普及を促進しています。このエコシステムは進化し続けていますが、デバイス大手は製造と規制コンプライアンスにおいてスケールの優位性を維持しています。

ロングQT症候群治療産業リーダー

Medtronic Plc

Boston Scientific Corporation

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

Sun Pharmaceutical Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Thryv TherapeuticsがTHRV-1268に対してFDA Fast Track指定を受け、遺伝子型を超えたQTc短縮を標的とするフェーズ2/3試験を開始しました。

- 2025年12月:MicroPort CardioFlowがMicroPort CRMとの合併を完了し、新興市場を対象とした統合心臓ソリューションプラットフォームを構築しました。

- 2025年12月:ThryvがTHRV-1268の用量漸増中に患者をモニタリングするために着用型ECGパッチを使用したmyQTwaveリモートスタディを開始しました。

グローバルロングQT症候群治療市場レポートの範囲

レポートの範囲として、ロングQT症候群(LQTS)の治療は、トルサード・ド・ポワントなどの生命を脅かす不整脈を予防し、突然心臓死のリスクを低減するために心臓の電気系統を管理することに焦点を当てています。多くの場合、外部要因によって引き起こされる後天性LQTSの患者については、QT間隔を延長する薬剤の中止や低カリウムまたはマグネシウムなどの電解質不均衡の是正など、根本的な原因を特定して対処することが主なアプローチです。

ロングQT症候群治療市場は、治療モダリティ、患者年齢層、エンドユーザー、および地域別にセグメント化されています。治療モダリティに基づき、市場は薬物療法、デバイス療法、外科療法、および補助的・急性管理にセグメント化されています。患者年齢別では、市場は小児(≤17歳)および成人(≥18歳)にセグメント化されています。エンドユーザー別では、市場は三次病院・学術医療センター、専門不整脈センター/電気生理学ラボ、および外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されます。

| 薬物療法 |

| デバイス療法 |

| 外科療法 |

| 補助的・急性管理 |

| 小児(≤17歳) |

| 成人(≥18歳) |

| 三次病院・学術医療センター |

| 専門不整脈センター/電気生理学ラボ |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 薬物療法 | |

| デバイス療法 | ||

| 外科療法 | ||

| 補助的・急性管理 | ||

| 患者年齢層別 | 小児(≤17歳) | |

| 成人(≥18歳) | ||

| エンドユーザー別 | 三次病院・学術医療センター | |

| 専門不整脈センター/電気生理学ラボ | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ロングQT症候群治療市場は現在どの程度の規模であり、今後どこへ向かうのか?

ロングQT症候群治療市場は2026年に24億USDで、2031年までに33億USDに達する見込みであり、2031年にかけてCAGR 6.79%を反映しています。

どの種類の治療法が依然として分野をリードしているか?

医薬品が依然として主流であり、2025年収益の74.15%を占めています。ガイドライン推奨ベータ遮断薬と変異ガイドメキシレチンがほとんどの処方を牽引しており、左心臓交感神経除神経術が最も急速に増加している選択肢です。

なぜアジア太平洋は他の地域よりも急速に成長しているのか?

国家カスケード検査プログラム(日本のレジストリだけで約4,000家族をスクリーニング済み)が以前は無症状だった症例を発見しています。中国と韓国における医療予算の増加と相まって、アジア太平洋は2031年にかけてCAGR 8.41%という最高の地域成長率に向かっています。

注目すべき主要企業は誰か?

Medtronic、Boston Scientific、およびAbbottがデバイス分野を支配し、Teva、ANI Pharmaceuticals、およびSun Pharmaがほとんどのジェネリック医薬品を供給しています。パイプライン活動はThryv Therapeuticsを中心に展開しており、同社のSGK1阻害薬(THRV-1268)は2026年にFDA Fast Track指定を取得しました。

最終更新日: