배회형 탄약 시장 규모 및 점유율

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

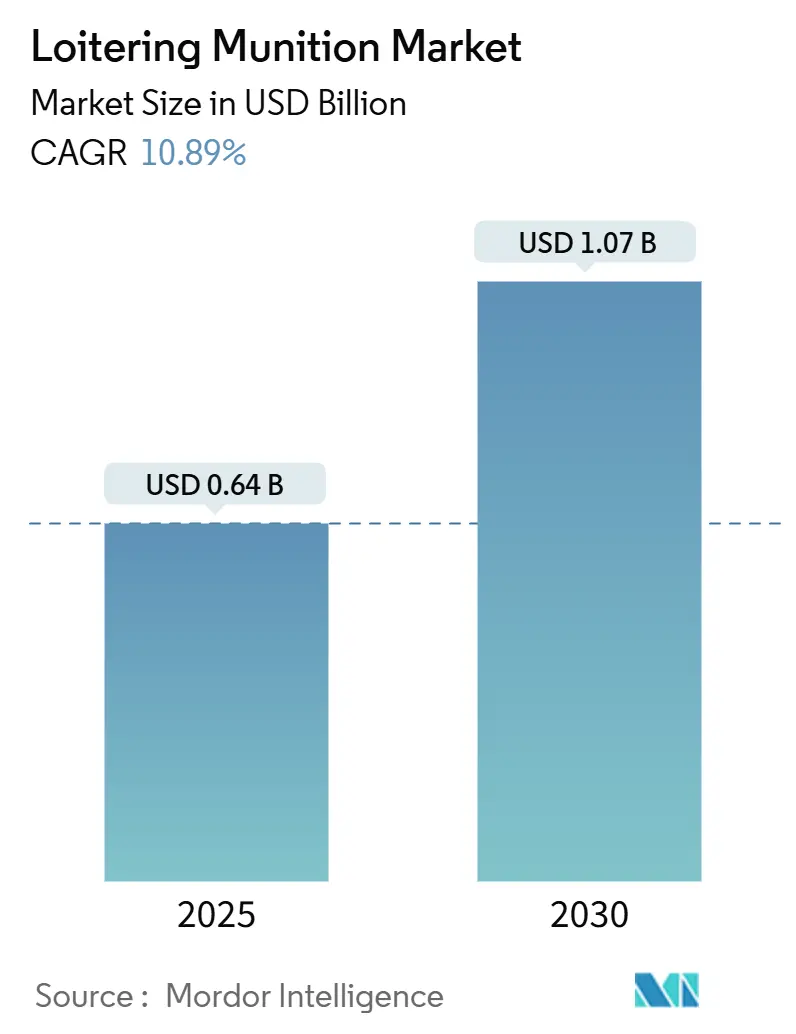

| 市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2030) | 1.07 十億米ドル |

| 成長率 (2025 - 2030) | 10.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence의 배회형 탄약 시장 분석

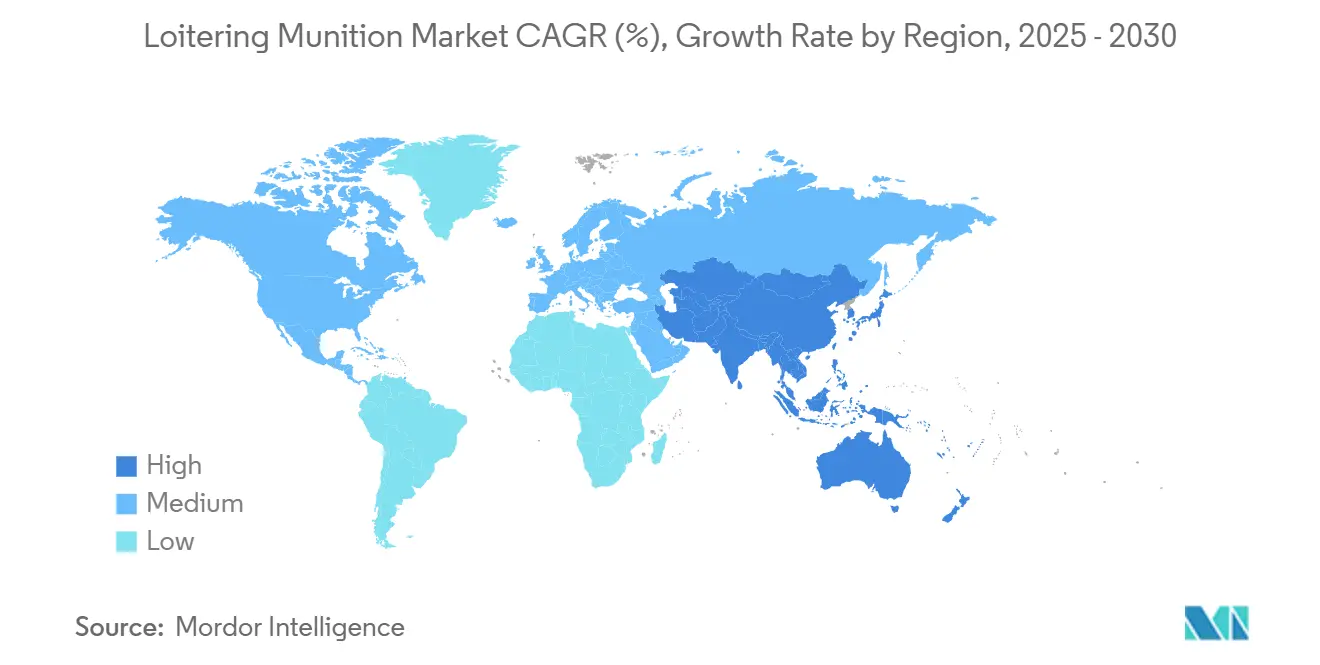

배회형 탄약 시장 규모는 2025년에 6억 3,588만 달러에 달했으며, 2030년까지 10억 6,643만 달러로 성장하여 CAGR 10.89%를 기록할 것으로 예측됩니다. 지속적인 국방 현대화 예산, 우크라이나에서의 작전 검증, 그리고 정밀하고 저비용의 타격 옵션에 대한 필요성이 기존 포병에서 지능형 소모성 시스템으로의 지출 전환을 지속적으로 이끌고 있습니다. 북미는 2024년 배회형 탄약 시장 점유율 38.65%로 가장 큰 비중을 차지했으며, 이는 미국의 다년간 조달 프로그램에 의해 뒷받침되었습니다. 아시아태평양은 2030년까지 가장 빠른 지역 CAGR 10.61%를 기록할 것으로 예상됩니다. 중거리 (50~100km) 설계가 매출을 주도하고 있지만, 장거리 (100km 초과) 변형은 대기 요건이 증가함에 따라 빠르게 확대되고 있습니다. 해군은 연안 및 근해 방어 범위를 확장하는 군집 개념을 실험하며 주요 채택자로 부상하고 있습니다. 산업 측면에서는 AeroVironment와 같은 검증된 공급업체가 생산 확장성의 이점을 누리고 있지만, AI 기반 군집 조정을 제공하는 신규 진입자들이 경쟁을 심화시키고 있습니다.

주요 보고서 시사점

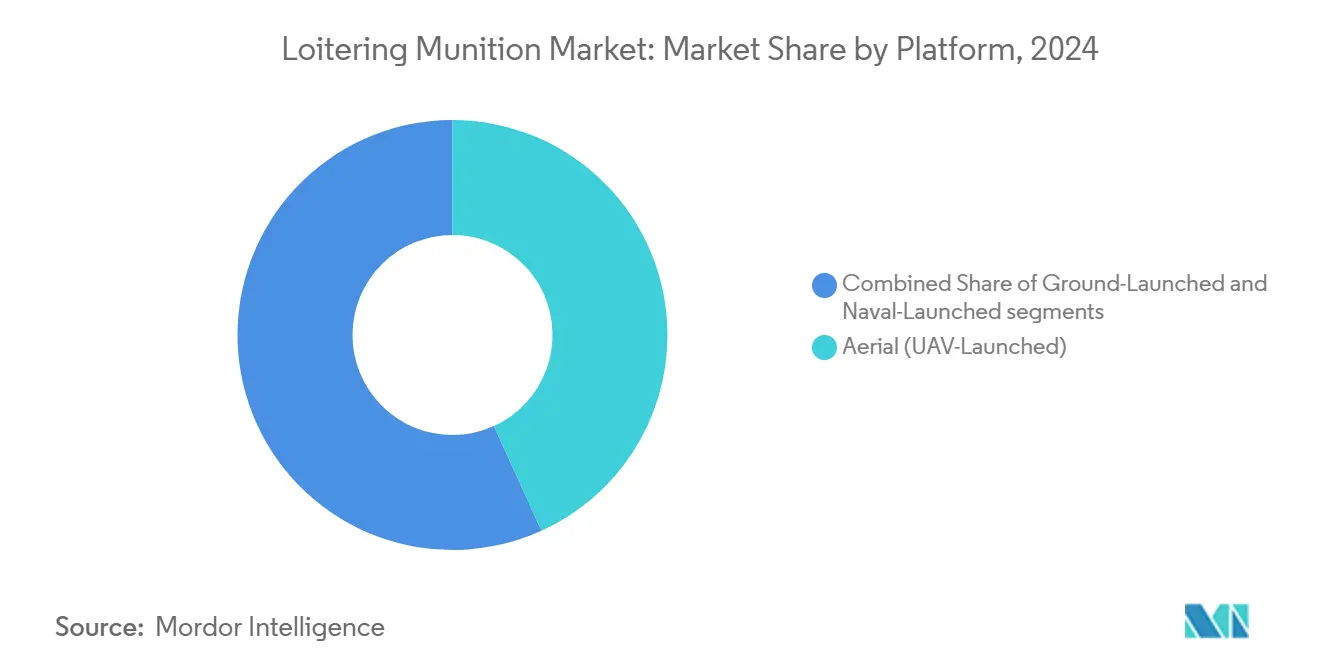

- 플랫폼별로는 공중 시스템이 2024년 매출 점유율 43.21%로 선두를 차지했으며, 해상 발사형 시스템은 2030년까지 CAGR 12.35%로 확대될 것으로 예상됩니다.

- 사거리별로는 중거리 탄약이 2024년 배회형 탄약 시장 규모의 47.34%를 차지했으며, 장거리 모델은 2030년까지 CAGR 11.9%로 성장하고 있습니다.

- 탄두 유형별로는 파편형 탄두가 2024년 53.72%의 점유율을 보유했으며, 열압력형 옵션은 2030년까지 CAGR 9.65%를 기록할 것으로 예측됩니다.

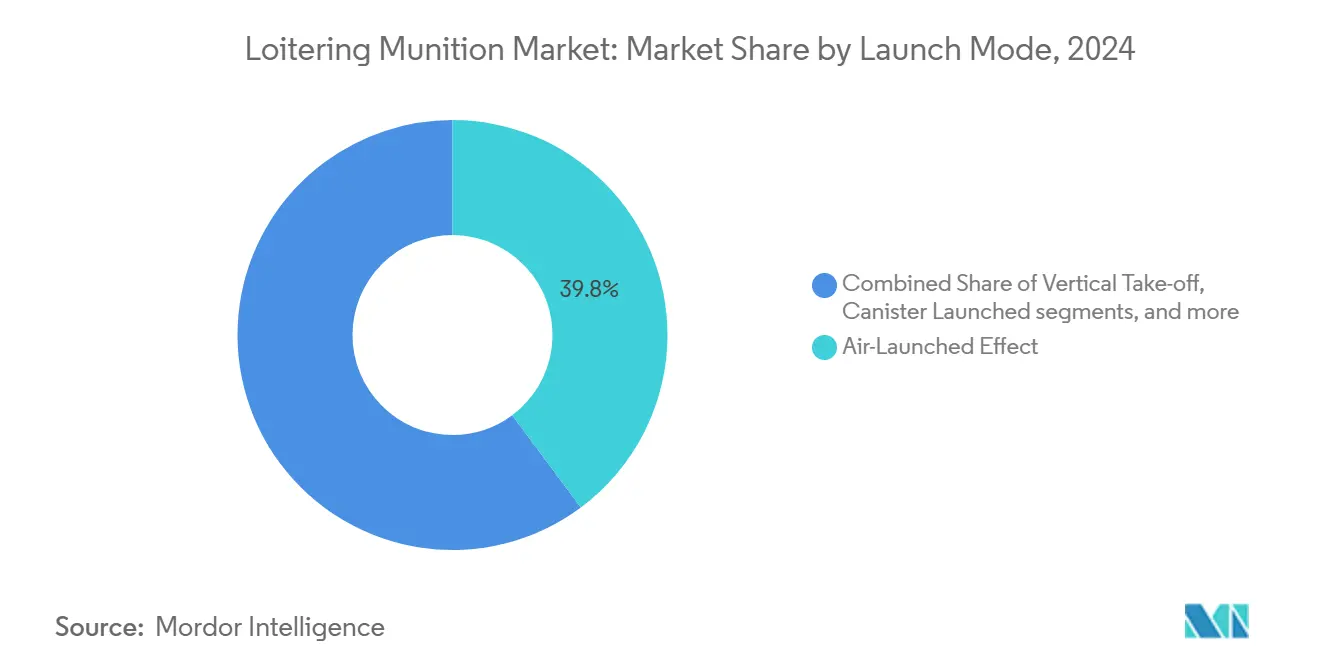

- 발사 방식별로는 공중 발사 효과가 2024년 39.82%의 점유율을 차지했으며, 캐니스터 발사형 설계는 CAGR 10.82%로 성장하고 있습니다.

- 최종 사용자별로는 공군이 2024년 49.41%의 점유율을 차지했으며, 해군 사용자는 2030년까지 CAGR 12.46%를 기록할 것으로 예상됩니다.

- 지역별로는 북미가 2024년 38.65%의 시장 점유율을 보유했으며, 아시아태평양은 예측 기간 동안 CAGR 10.61%로 성장할 것으로 예상됩니다.

글로벌 배회형 탄약 시장 동향 및 인사이트

동인 영향 분석*

| 동인 | CAGR 예측에 대한 영향 (%) | 지리적 관련성 | 영향 기간 |

|---|---|---|---|

| 저비용 정밀 유도 탄약의 확산 | + 2.10% | 북미, 유럽 | 중기 (2~4년) |

| 경쟁적 A2/AD 환경에서 인간 통제 타격 옵션에 대한 수요 증가 | + 2.80% | 아시아태평양, 중동 및 아프리카 | 장기 (4년 이상) |

| 국경 안보 및 대반란 작전을 위한 채택 증가 | + 1.90% | 중동, 남아시아 | 단기 (2년 이하) |

| 최근 분쟁에서의 작전 성공이 조달 가속화 | + 2.40% | 글로벌 | 단기 (2년 이하) |

| AI 기반 자율 표적 인식과의 통합 | + 1.50% | 북미, 유럽 | 장기 (4년 이상) |

| 연안 및 근해 방어를 위한 해군 군집 개념 | + 1.20% | 아시아태평양, 북미 | 중기 (2~4년) |

| 情報源: Mordor Intelligence | |||

저비용 정밀 유도 탄약의 확산

5만 달러 미만의 저렴한 배회형 탄약은 이제 보병 수준의 부대에 고가 미사일에만 국한되었던 타격 옵션을 제공합니다. 우크라이나는 2025년에 450만 대의 FPV 드론을 주문하여 2024년 물량의 3배를 기록하며 대규모 배치 경제성을 보여주었습니다.[1]"우크라이나, 2025년에 FPV 드론 450만 대 구매 예정," 아나돌루 통신, AA.COM.TR 에스토니아의 4억 유로 (4억 6,840만 달러), 7년 프레임워크는 유사한 경로를 따르며 중견 국가들이 이 역량을 주류화하려는 의도를 시사합니다. 속경화 복합재 및 열가소성 수지의 제조 혁신은 처리량을 높이면서 기체 비용을 절감했습니다. 이러한 경제성은 고가의 단발 미사일보다 포화 공격을 선호하는 전술 교리를 강화하여 NATO 및 동맹군 전반에 걸쳐 채택을 가속화하고 있습니다.

경쟁적 A2/AD 환경에서 인간 통제 타격 옵션에 대한 수요 증가

현대의 접근 거부 방어는 위성 항법 및 데이터링크를 교란하지만, 전투원들은 여전히 치명적 무력 사용 전에 인간의 승인을 필요로 합니다. 미국 국방혁신부의 아르테미스 프로젝트는 GNSS 거부 환경에서 운용되지만 최종 공격 시 운용자가 통제권을 유지하는 장거리 일방향 드론을 추구합니다.[2]DIU, 장거리 일방향 드론 계약 체결, Inside Defense, INSIDEDEFENSE.COM 프랑스 개발자들은 우크라이나 전자전 (EW) 압박 하에서 재밍 저항 시스템을 시연했으며, 중국 연구소들은 위성 거부 표적화를 위한 군집 지능 루틴을 발표했습니다. 이러한 프로그램들은 국제 인도주의법 요건을 충족하면서 심층 타격 정밀도에 대한 작전 필요성을 충족시키며 윤리적 감독과 자율성의 균형을 맞추고 있습니다.

국경 안보 및 대반란 작전을 위한 채택 증가

멕시코 국방부는 소노라-애리조나 회랑을 따라 휴대용 배회형 탄약의 비행 시험을 시작하여 고정 지상 센서와 결합해 대응 시간을 수 분에서 수 초로 단축했습니다. 에스토니아의 4억 유로 (4억 6,840만 달러) 프레임워크는 대대급 재고를 확보하여 이전에 헬리콥터 순찰이 필요했던 24시간 국경 감시를 가능하게 합니다. 이스라엘 경찰 국경 경비대는 새로운 "자폭 드론" 함대를 전국 컴퓨터 지원 파견 네트워크에 연결하여 지휘관이 순찰차 태블릿에서 직접 탄약을 임무 부여할 수 있도록 계획하고 있습니다. 남아시아에서는 인도 국경 경비대가 고고도 부대를 위성 백홀과 통합하여 산악 지형의 가시선 단절을 극복하며 20km 이상의 통제 링크를 유지합니다. 이러한 배치는 배회형 탄약이 특수부대 자산에서 일상적인 국경 순찰 도구로 전환되고 있음을 보여주며, 중간 규모 국방 예산 전반에 걸쳐 수요를 강화하고 있습니다.

최근 분쟁에서의 작전 성공이 조달 가속화

스위치블레이드 600이 러시아 SA-15를 격파한 것이 공개된 후, 우크라이나군은 조율된 2드론 전술을 사용할 때 이동 장갑에 대한 명중률이 70%에 달한다고 보고하여 잠재적 구매자들의 신뢰를 두 배로 높였습니다. 미국 해병대는 우크라이나 데이터를 인용하여 유기적 정밀 화력-경량 선정을 정당화하며 마일스톤 검토를 9개월 단축했습니다. 프랑스 국방조달청은 콜리브리 프로토타입을 6개월 전투 평가 기간으로 신속 추진하여 통상적인 2년 자격 주기를 우회했습니다. 독일 연방군은 국내 산업이 HX-2 생산을 확대하는 동안 즉각적인 기성품 구매를 위해 12억 유로 (14억 1,000만 달러)를 배정하여 새로운 "구매-시험-반복" 사고방식을 반영했습니다. 이러한 전장 검증은 조달 일정을 단축하고 제조업체에 다년간의 생산 가시성을 보장합니다.

제약 요인 영향 분석*

| 제약 요인 | CAGR 예측에 대한 영향 (%) | 지리적 관련성 | 영향 기간 |

|---|---|---|---|

| MTCR 카테고리-I 해석에 따른 수출 통제 강화 | -1.80% | MTCR 회원국 | 중기 (2~4년) |

| 임무 효과를 저하시키는 전자전 대응 수단 | -1.40% | 글로벌 분쟁 지역 | 단기 (2년 이하) |

| 자율 치명 무기 윤리에 대한 공공 우려 | -1.10% | 북미, 유럽 | 장기 (4년 이상) |

| 복합 기체 부품의 공급망 병목 현상 | -0.90% | 글로벌 공급 허브 | 중기 (2~4년) |

| 情報源: Mordor Intelligence | |||

MTCR 카테고리-I 해석에 따른 수출 통제 강화

미국 상무부는 2025년 4월 펄스 폭발 엔진과 DMAZ 추진제를 미사일 기술 통제 목록에 추가하여 여러 장거리 배회형 탄약 부품을 포함시켰습니다. 유럽연합 회원국들은 면허 신청 설문지를 조화시켜 서류 작업을 늘리면서도 민감한 하위 시스템의 국경 간 유출을 줄이는 방식으로 대응했습니다. MTCR 비회원국인 이스라엘은 카테고리-I 상한을 우회하면서 250km 사거리를 제공하며 코카서스 및 중앙아시아에서 신속 납품 계약을 체결함으로써 이를 활용했습니다. 국무부의 최종 사용 모니터링 조항은 이제 100km 이상 사거리의 수출에 대해 현장 검사를 요구하여 미국 공급업체의 규정 준수 비용을 높이고 있습니다. 이러한 조치들은 집합적으로 고급 모델의 국제 판매를 늦추고 수요를 국내 생산 또는 저사양 변형으로 전환시킵니다.

임무 효과를 저하시키는 전자전 대응 수단

돈바스의 러시아 크라수하-4 여단은 소형 드론의 평균 GNSS 가용성을 18초로 단축시켜 우크라이나 운용자들이 비행 전 업로드된 광학 흐름 항법 패치에 의존하도록 강요했습니다. 미국 합동 대드론 사무소는 2026년 현장 시험을 계획하고 있으며, 여기서 아군 배회형 탄약은 타격 승인 전 8분 동안 다층 재밍, 사이버 스푸핑, 레이저 눈부심을 견뎌야 합니다. 프랑스 개발사 Delair는 SOFINS 2025 시연에서 OSKAR 기체에 시각 기반 지형 윤곽 매처를 내장하여 GNSS 거부 구역에서 위치 오차를 3m 이하로 줄였습니다. AeroVironment는 신호 대 잡음비가 저하될 때 비행 중 주파수 대역을 전환하는 소프트웨어 업데이트를 도입했지만, 추가된 암호화로 인해 단가가 8% 상승했습니다. 지속적인 전자전 강화는 연구개발 지출을 높이고 공급업체와 구매자가 직면한 기술-비용 악순환을 강조합니다.

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

세그먼트 분석

플랫폼별: 공중 우위가 해군 혁신을 이끌다

공중 시스템은 2024년 배회형 탄약 시장의 43.21%를 차지했으며, 이는 성숙한 무인 항공기 지휘 네트워크와의 원활한 결합을 반영합니다. 미국 육군의 9억 9,000만 달러 스위치블레이드 계약은 작전 신뢰성을 강조하고 규모의 경제를 보장했습니다. 지상 발사형 변형은 인도의 고고도 교전을 위한 200개 자국산 부대 주문에서 볼 수 있듯이 포병 여단의 유기적 정밀 화력 및 국경 안보 순찰 필요성을 충족합니다.

해상 발사형 플랫폼은 2030년까지 CAGR 12.35%로 가장 빠르게 성장하는 세그먼트입니다. LOCUST와 같은 개념은 함선 탄약고 깊이와 자율 군집 전술을 결합하여 근해 전쟁의 새로운 전장을 열고 있습니다. 유럽 프리깃 프로그램은 이제 신속 발사 캐니스터형 배회형 탄약 발사기를 위한 갑판 공간과 전원 포인트를 할당하여 순항 미사일 셀과 소형 소모성 시스템 간의 설계 수렴을 시사합니다.

注記: 모든 개별 세그먼트의 점유율은 보고서 구매 시 제공됩니다

사거리별: 중거리 선두가 장거리 가속에 직면하다

단거리 (50km 미만) 부대는 운용자가 타격 전 시각적 확인을 필요로 하는 도시 및 대반란 임무에 필수적입니다. 그러나 제한된 사거리가 발사팀을 반격에 노출시키기 때문에 지출의 3분의 1 미만을 차지합니다. 중거리 (50~100km) 무기는 MTCR 상한 이하를 유지하면서도 대부분의 여단급 목표물을 커버하는 대기 범위 덕분에 배회형 탄약 시장 규모의 47.34%를 차지하며 지배적입니다. 프랑스의 라리네는 50km 및 20만 유로 (23만 3,990달러) 미만의 비용으로 대표적인 사례입니다. 장거리 등급 (100km 초과)은 전선 훨씬 너머의 방공 진지를 제압하려는 군대의 필요에 따라 CAGR 11.9%로 확대되고 있습니다. DIU의 아르테미스 프로젝트는 순항 미사일 성능에 근접하는 300km 프로토타입을 요구합니다. 중국의 "초장거리" 변형에 대한 공개 연구는 카테고리-I 통제를 촉발하지 않으면서 사거리를 연장해야 하는 서방 공급업체에 압력을 가하는 기술 경쟁의 심화를 시사합니다.

탄두 유형별: 파편형 우세가 열압력형 혁신과 만나다

파편형 탄두는 2024년 53.72%의 점유율을 보유했는데, 이는 다중 효과 작약 라이너가 대인 및 경차량 모드 간에 전환할 수 있어 지휘관에게 단일 기체에서 유연한 교전 규칙 도구를 제공하기 때문입니다. 성형 작약 옵션은 주력 전차에 대한 상부 공격 격파를 위한 입지를 유지합니다. 그러나 능동 방호 시스템의 증가로 설계자들은 치명성을 유지하기 위해 직렬 작약 또는 선행 기폭 기술로 방향을 전환하고 있습니다. 열압력형 탄두는 CAGR 9.65%로 성장할 것으로 예측되며, 벙커 및 지하 복합 시설 제거에 이상적인 장시간 과압을 생성합니다. 한국은 워메이트-3 구매에 이 선택 가능한 탄두를 추가하여 별도의 돌파 탄약의 필요성을 줄였습니다. 공급업체들은 이제 클립인 탄두 모듈을 현장에 배치하여 창고 인원이 수 분 내에 재고를 재역할 부여할 수 있게 하여 원정 부대의 군수 지원을 단순화하고 있습니다.

발사 방식별: 공중 발사 효과가 캐니스터 혁신을 선도하다

공중 발사 효과는 2024년 매출의 39.82%를 차지했는데, 이는 헬리콥터와 고정익 자산이 이를 거부 공역 깊숙이 수송한 후 유인 조종석을 단거리 방공에 노출시키지 않고 여러 발을 발사할 수 있기 때문입니다. 한국의 경무장 헬리콥터에서 캐니스터형 탄약을 발사하는 계획은 레거시 기체가 새로운 하드포인트나 소프트웨어 재작성 없이 즉각적인 대기 타격력을 얻는 방법을 보여줍니다. CAGR 10.82%로 성장하는 캐니스터 발사형 모델은 155mm 포병 또는 수직 발사 셀과 통합되어 부대가 동일한 화력 통제 네트워크에서 탄도 모드와 배회 모드 간에 전환할 수 있게 합니다. 호주의 OWL B 투석기는 하차 병력에 대한 유사한 유연성을 보여줍니다. 수직 이착륙 및 수동 투척 설계는 배낭 휴대성을 우선시하는 특수 작전 부대에 여전히 유용합니다. 그러나 밀봉 배터리를 갖춘 미래의 포병급 캐니스터는 5년의 저장 수명을 약속하여 유지 비용을 절감할 것입니다.

注記: 모든 개별 세그먼트의 점유율은 보고서 구매 시 제공됩니다

최종 사용자별: 공군 선두가 해군 성장에 자리를 내주다

공군은 2024년 49.41%의 점유율을 차지했는데, 이는 배회형 탄약이 수십억 달러짜리 전투기를 위험에 노출시키지 않고 적 방공 제압 출격 및 활주로 거부를 보완하기 때문입니다. 육군 편성은 유기적 정밀 화력을 위한 주요 구매자로 남아 있습니다. 그러나 해군 운용자들은 30대 드론 군집이 미사일 비용의 일부로 함선 요격기를 포화시킬 수 있다는 워게임 결과에 따라 가장 빠른 CAGR 12.46%를 기록하고 있습니다. 미국 해병대는 2026년까지 모든 보병 대대에 세 가지 탄약 유형을 배치할 계획이며, 이는 근해 부대가 육상 및 해상 운용 간의 경계를 어떻게 흐릴 것인지를 시사합니다. 국경 안보 및 특수 작전 기관들은 순찰 차량에 탑재할 수 있는 경량 변형으로 수요를 보완하여 전통적인 군대를 넘어 고객 기반을 확장하고 있습니다.

지역 분석

북미는 깊은 미국 예산과 확립된 제조 생태계 덕분에 2024년 38.65%의 점유율을 유지했습니다. 의회는 2025 회계연도에 무인 차량 프로그램에 101억 달러를 배정하여 장기 수요를 고정했습니다. 대규모 스위치블레이드 납품과 해병대 OPF-경량 프로그램은 국내 공장 가동률과 수출 준비성을 보장합니다.

유럽은 NATO 역량 목표와 국가 재무장을 통해 채택을 가속화했습니다. 프랑스는 콜리브리 및 라리네 하에 1,800개 부대를 배치하기 위해 20억 유로 (23억 4,000만 달러)를 투자하고 있습니다. 동시에 독일은 우크라이나의 교훈을 반영하여 1,000억 유로 (1,170억 7,000만 달러) 현대화 기금에 배회형 탄약을 포함시켰습니다. 에스토니아의 다년간 프레임워크는 소규모 국가들이 이제 EU 국방 산업 정책 조화의 지원을 받아 사단 구조에 이러한 무기를 내장하는 방법을 보여줍니다.

아시아태평양은 CAGR 10.61%로 가장 빠르게 성장하는 지역입니다. 인도는 메이크 인 인디아 목표 및 분쟁 국경 필요성에 부합하는 고고도 시스템을 포함한 현지 계약에 20억 루피 (2,271만 달러)를 서명했습니다. 한국은 Israel Aerospace Industries와 협력하여 유무인 복합 운용 솔루션을 공동 개발하여 지역 자급자족을 강화했습니다. 호주의 OWL B 이니셔티브는 동맹 상호 운용성을 뒷받침하면서 자국 생산 기반을 구축합니다.

경쟁 환경

시장 집중도는 보통 수준입니다. AeroVironment는 고속 생산을 유지하고 리더십을 공고히 하는 9억 9,000만 달러, 5년 미국 육군 계약을 확보했습니다. 그러나 XTEND Defense와 같은 민첩한 기업들이 실내 AI 중심 시스템으로 펜타곤 수주에 성공하여 파괴적 신규 진입자들의 여지를 보여주었습니다.[3]"XTEND Defense 스마트 배회형 탄약 계약," Joint-Forces, JOINT-FORCES.COM

전략적 파트너십이 현재 역학을 특징짓습니다. MBDA는 회전익 및 고정익 플랫폼을 위해 Novadem 및 Delair와 연계하고, 한국항공우주산업은 지역 입찰을 추진하기 위해 Israel Aerospace Industries와 협력합니다.[4] "MBDA 프랑스, 아케론 패밀리에 두 가지 배회형 탄약 추가," EDR 매거진, EDRMAGAZINE.EU 전자전 복원력, 자율 표적 인식, 비용 효율적인 군집 발사기가 주요 차별화 벡터입니다.

인도, 에스토니아, 호주의 국내 생산 의무화는 현지 기업을 위한 틈새 시장을 만들어 전통적인 공급망을 재편하고 있습니다. 대드론 기술의 발전도 기존 업체들이 진화하도록 압박하여 강화된 항법, 암호화된 메시 네트워크, 다중 스펙트럼 탐색기를 내장하는 경쟁을 촉발하고 있습니다.

배회형 탄약 산업 선도 기업

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

UVision Group

Savunma Teknolojileri Mühendislik ve Ticaret A.Ş.

- *免責事項:主要選手の並び順不同

최근 산업 동향

- 2025년 2월: KNDS 프랑스가 IDEX 2025에서 MX-10 쿼드콥터 배회형 탄약을 공개했으며, 100개 부대가 이미 현장 평가를 위해 우크라이나에 도달했습니다.

- 2024년 12월: XTEND Defense가 AI 유도 실내/외 전술 탄약을 위한 880만 달러 국방부 계약을 수주했습니다.

- 2024년 9월: 호주가 정부 계약 하에 일방향 배회 B 프로그램을 제조, 시험 및 평가 단계로 진행시켰습니다.

- 2024년 8월: AeroVironment가 수개월 내 납품을 시작하는 스위치블레이드 시스템에 대한 9억 9,000만 달러 미국 육군 계약을 수주했습니다.

글로벌 배회형 탄약 시장 보고서 범위

| 공중 (UAV 발사형) |

| 지상 발사형 |

| 해상 발사형 |

| 단거리 (50km 미만) |

| 중거리 (50~100km) |

| 장거리 (100km 초과) |

| 파편형 |

| 성형 작약형 |

| 열압력형 |

| 공중 발사 효과 |

| 수직 이착륙 |

| 캐니스터 발사형 |

| 투석기 발사형 |

| 수동 투척형 |

| 육군 |

| 해군 |

| 공군 |

| 기타 |

| 북미 | 미국 | |

| 캐나다 | ||

| 멕시코 | ||

| 유럽 | 영국 | |

| 프랑스 | ||

| 독일 | ||

| 이탈리아 | ||

| 스페인 | ||

| 러시아 | ||

| 기타 유럽 | ||

| 아시아태평양 | 중국 | |

| 인도 | ||

| 일본 | ||

| 한국 | ||

| 호주 | ||

| 기타 아시아태평양 | ||

| 남미 | 브라질 | |

| 기타 남미 | ||

| 중동 및 아프리카 | 중동 | 이스라엘 |

| 사우디아라비아 | ||

| 아랍에미리트 | ||

| 기타 중동 | ||

| 아프리카 | 남아프리카공화국 | |

| 기타 아프리카 | ||

| 플랫폼별 | 공중 (UAV 발사형) | ||

| 지상 발사형 | |||

| 해상 발사형 | |||

| 사거리별 | 단거리 (50km 미만) | ||

| 중거리 (50~100km) | |||

| 장거리 (100km 초과) | |||

| 탄두 유형별 | 파편형 | ||

| 성형 작약형 | |||

| 열압력형 | |||

| 발사 방식별 | 공중 발사 효과 | ||

| 수직 이착륙 | |||

| 캐니스터 발사형 | |||

| 투석기 발사형 | |||

| 수동 투척형 | |||

| 최종 사용자별 | 육군 | ||

| 해군 | |||

| 공군 | |||

| 기타 | |||

| 지역별 | 북미 | 미국 | |

| 캐나다 | |||

| 멕시코 | |||

| 유럽 | 영국 | ||

| 프랑스 | |||

| 독일 | |||

| 이탈리아 | |||

| 스페인 | |||

| 러시아 | |||

| 기타 유럽 | |||

| 아시아태평양 | 중국 | ||

| 인도 | |||

| 일본 | |||

| 한국 | |||

| 호주 | |||

| 기타 아시아태평양 | |||

| 남미 | 브라질 | ||

| 기타 남미 | |||

| 중동 및 아프리카 | 중동 | 이스라엘 | |

| 사우디아라비아 | |||

| 아랍에미리트 | |||

| 기타 중동 | |||

| 아프리카 | 남아프리카공화국 | ||

| 기타 아프리카 | |||

보고서에서 답변된 주요 질문

2030년 배회형 탄약 시장의 예상 가치는 얼마입니까?

배회형 탄약 시장 규모는 2025년에 6억 3,588만 달러로 평가되었으며, CAGR 10.89%로 2030년까지 10억 6,643만 달러에 달할 것으로 예측됩니다.

현재 가장 많은 매출을 창출하는 플랫폼 유형은 무엇입니까?

공중 (UAV 발사형) 시스템은 2024년 매출의 43.21%를 차지했으며, 이는 기존 드론 함대와의 성숙한 통합을 반영합니다.

가장 빠르게 성장하는 지역은 어디입니까?

아시아태평양은 인도, 한국, 호주를 중심으로 2025년부터 2030년까지 CAGR 10.61%로 확대될 것으로 예상됩니다.

수출업체에 대한 주요 규제 장벽은 무엇입니까?

미사일 기술 통제 체제 규정은 300km 사거리 또는 500kg 탑재량에 근접하는 시스템의 이전을 제한하여 장거리 모델의 면허 취득을 강화합니다.

해군은 배회형 탄약을 어떻게 활용하고 있습니까?

해군은 근해 방어 및 분산 타격 임무를 위해 함선 캐니스터에서 수십 대의 소모성 드론을 배치하는 군집 발사기를 시험하고 있습니다.

도시 전쟁에서 인기를 얻고 있는 탄두 유형은 무엇입니까?

열압력형 탄두는 요새화되거나 밀폐된 진지에 대한 우수한 폭발 효과로 인해 CAGR 9.65%로 성장하고 있습니다.

最終更新日: