生弱毒化ワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

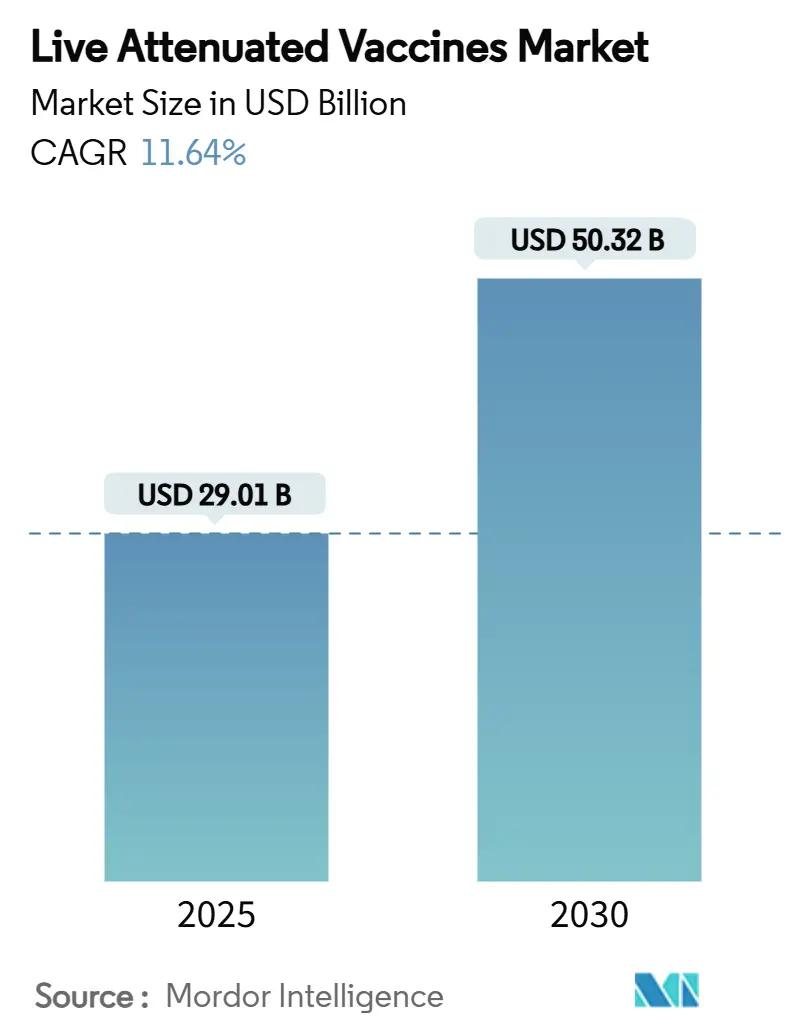

| 市場規模 (2025) | 29.01 十億米ドル |

| 市場規模 (2030) | 50.32 十億米ドル |

| 成長率 (2025 - 2030) | 11.64% CAGR |

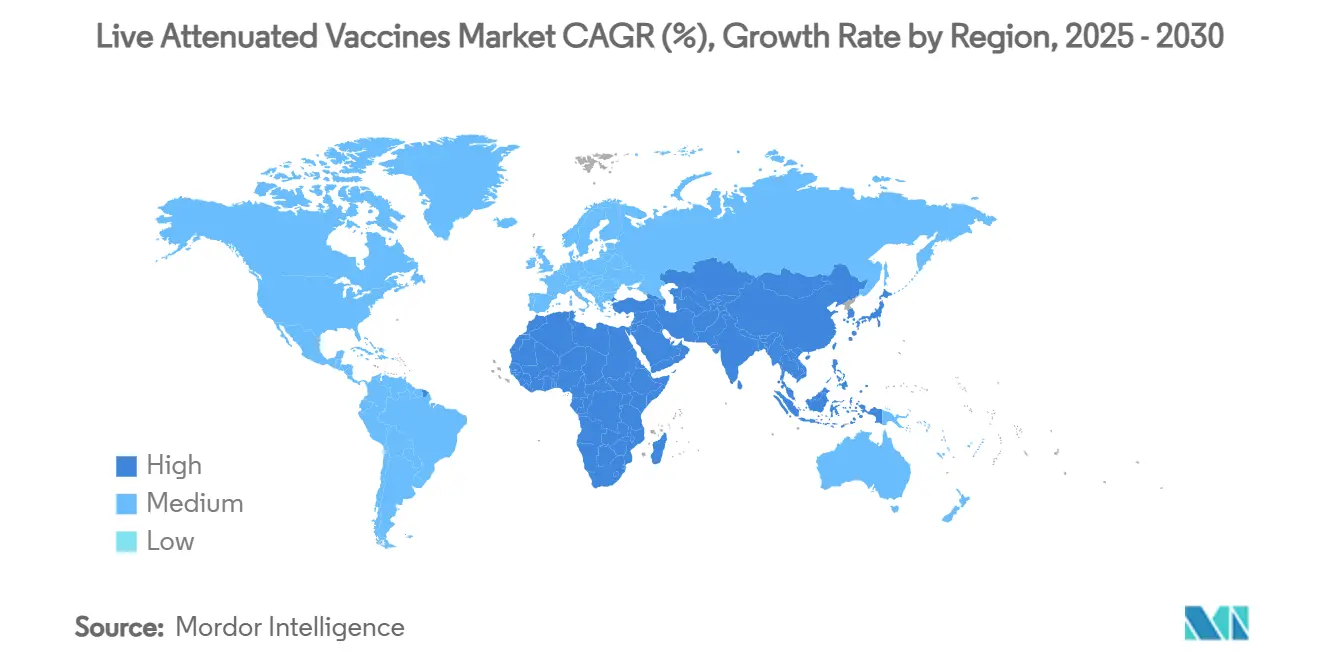

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生弱毒化ワクチン市場分析

生弱毒化ワクチン市場規模は2025年に290億1,000万USDに達し、2030年までに503億2,000万USDに達すると予測されており、2025年から2030年にかけて11.64%のCAGRを記録しています。成長の要因は、新興経済国における予防接種スケジュールの拡大、世界保健機関(WHO)の強化された根絶プログラム、および免疫原性を維持しながら弱毒化を加速する合成生物学プラットフォームにあります。[1]世界保健機関、「第41回ポリオIHR緊急委員会の声明」、who.int 需要の高まりは、オフグリッド配送を簡素化する熱安定性製剤の技術革新によってさらに支えられており、人獣共通感染症の流出を抑制するための種間イニシアチブが動物用ワクチンの普及を促進しています。競争は、急速なパイプライン開発、戦略的ライセンス供与、およびバイオコンテインメントと遺伝的安定性に関する進化する規制要件に対応した施設のアップグレードを中心に展開されています。[2]生物製剤評価研究センター、「2025年生物製剤承認申請補足の注目すべき承認」、fda.gov

レポートの主要ポイント

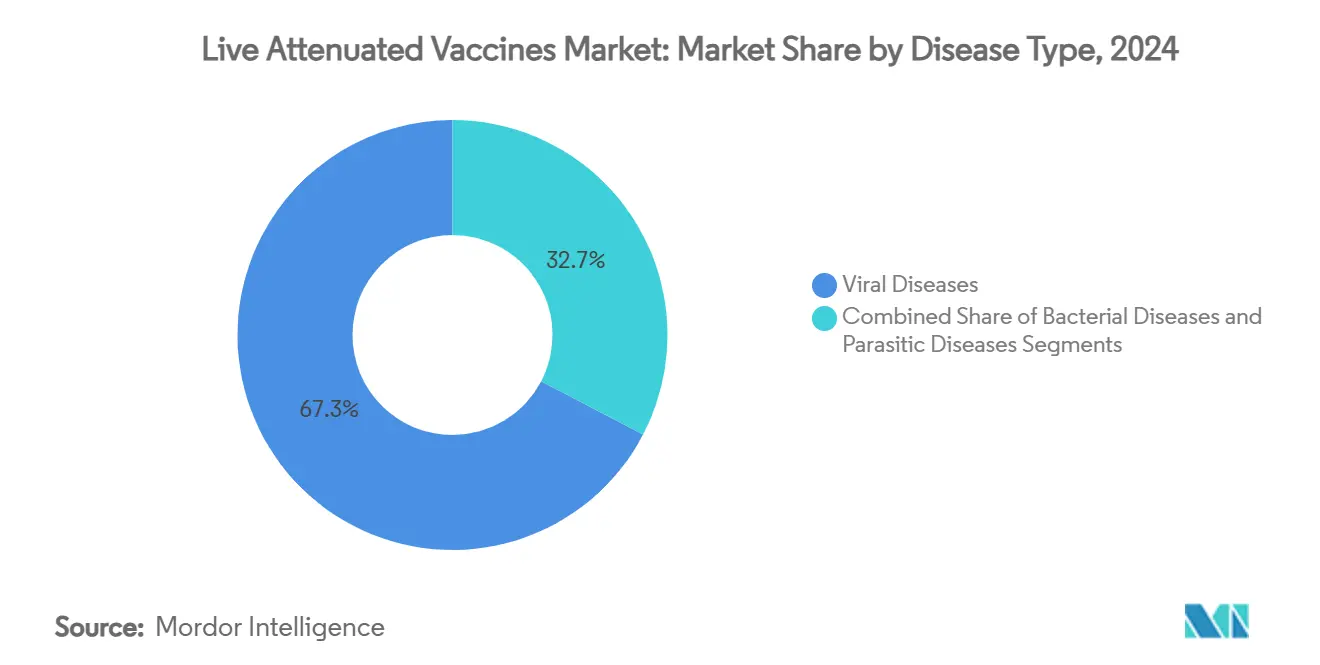

- 疾患タイプ別では、ウイルス性疾患が2024年の生弱毒化ワクチン市場シェアの67.34%を占めてトップとなりました。寄生虫性疾患は2030年にかけて13.07%のCAGRで拡大すると予測されています。

- 投与経路別では、注射製品が2024年の生弱毒化ワクチン市場規模の69.89%を占めました。鼻腔内投与は2025年から2030年にかけて13.78%のCAGRで進展しています。

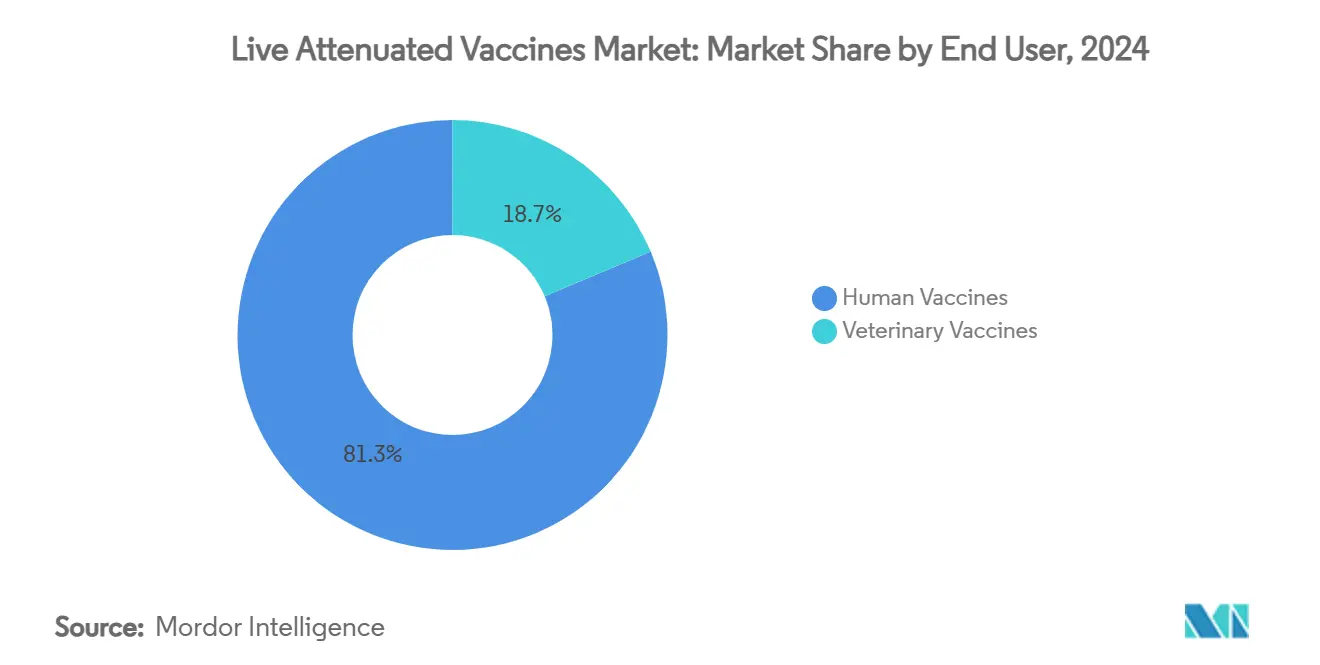

- エンドユーザー別では、ヒト用ワクチンが2024年に81.34%の収益シェアを獲得し、動物用ワクチンは12.89%のCAGRで成長する見込みです。

- 価数別では、一価製剤が2024年に54.24%のシェアを占め、多価ワクチンは14.02%のCAGRが見込まれています。

- 地域別では、北米が2024年の生弱毒化ワクチン市場規模の36.77%を占め、アジア太平洋は2030年にかけて13.33%のCAGRを示しています。

世界の生弱毒化ワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における国家予防接種 スケジュールの拡大 | +2.1% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2~4年) |

| ポリオ、麻疹、風疹に対する WHO根絶イニシアチブ | +1.8% | アフガニスタン、パキスタン、ナイジェリアに重点を置いたグローバル | 短期(2年以内) |

| 不活化/組換えワクチンに対する 優れた粘膜免疫と単回投与有効性 | +1.5% | グローバル | 長期(4年以上) |

| オフグリッド配送を可能にする 熱安定性凍結乾燥技術 | +1.3% | サハラ以南アフリカ、東南アジア、 農村部アメリカ | 中期(2~4年) |

| 合成生物学による急速な コドン最適化解除プラットフォーム | +1.7% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 人獣共通感染症流出防止のための 動物用ワクチン需要の波及 | +1.2% | 家畜集約地域に集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における国家予防接種スケジュールの拡大

インド、コロンビア、ペルーは、COVID-19による混乱後の接種率回復の取り組みを反映し、生弱毒化成分のブースターまたは混合ワクチンを含む小児ワクチンスケジュールを更新しました。[3]Lora Shimp、Raj Shankar Ghosh、Katharine Elkes、「予防接種の不平等への対処―国際社会とインドは35年間で何を学んだか?」、mdpi.com 追加接種キャンペーン、インドのCoWINのようなデジタル登録システム、およびWHO予防接種アジェンダ2030が収束して公平性を改善し、公共調達チャネル全体の需要を直接押し上げています。統合六価製剤はラテンアメリカにおけるクリニック受診を簡素化し、1回あたりの投与コストを削減します。政府の資金調達メカニズムとGaviの共同資金援助は、1回あたり1.00USD未満の小児ワクチンの手頃な価格を維持し、数量成長を持続させています。ブラジルとアルゼンチンを例とする国内製造への並行投資は、地域の自給自足を確固たるものにしています。

ポリオ、麻疹、風疹に対するWHO根絶イニシアチブ

2024年12月および2025年4月のWHO緊急委員会の通達は、アフガニスタンとパキスタンにおける野生型ポリオウイルス症例の急増を強調し、経口ワクチンの迅速な展開への圧力を高めました。新規経口ポリオウイルスワクチン2型(nOPV2)は、セービン株よりも優れた遺伝的安定性と低い復帰リスクを示しており、アウトブレイク対応における生弱毒化の優位性を強化しています。2025年世界保健総会での加盟国の承認により、定期予防接種への統合に充てられた複数年の資金調達が確保されています。停滞した小児接種率―2023年に未接種または不完全接種の子どもが270万人増加―は、麻疹・おたふく風邪・風疹の追加接種に対する潜在需要を生み出しています。これらの要因が総合的に、UNICEFおよびPAHO回転基金チャネルを通じた調達量を支えています。

不活化/組換えワクチンに対する優れた粘膜免疫と単回投与有効性

生弱毒化候補ワクチンは、全身性IgGとともに強固な粘膜IgAを刺激するプロファイルを持ち、現在では呼吸器病原体に対して高く評価されています。1ストップゲノム編集を施した生弱毒化SARS-CoV-2構築物は、複数の変異株から動物を保護しながら感染伝播を阻止しました。FDAのプレIND開示は、筋肉内mRNAブースターを上回る鼻腔内分泌を抑制することで性能を発揮できる鼻腔内フォーマットへの関心を確認しています。単回投与の有効性は、コールドチェーンの接触点とクリニックの再受診を最小化し、ブースターなしでハムスターにおける滅菌免疫を達成した生麻疹・風疹・COVID混合プロトタイプによって実証されています。1回目と2回目の接種間のドロップアウト率が20%を超える医療システムでは、これらの特性が実効的な接種率の向上につながります。

オフグリッド配送を可能にする熱安定性凍結乾燥技術

Stablevaxは45℃で10ヶ月間、破傷風・ジフテリアの効力を維持し、農村部のサプライチェーンにおける受動的コールドボックスの必要性を排除しました。凍結乾燥アデノウイルスベクターワクチンは30℃で感染性を維持し、温度逸脱に関連する廃棄を削減しました。mRNA-LNPのアルコール希釈凍結乾燥―現在は生ベクターにも適用―は、4℃で4ヶ月間の保存をサポートし、動物用フィールド使用に不可欠です。これらの進歩は物流上のボトルネックを取り除き、サヘル地帯の牧畜地域やアマゾン川流域のコミュニティなど、これまでアクセスできなかった市場を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーン依存性と 病原性への復帰リスク | -1.9% | 熱帯地域で深刻なグローバル | 短期(2年以内) |

| COVID-19後の非複製型プラットフォームへの 規制シフト | -1.6% | 北米、欧州 | 中期(2~4年) |

| mRNAストックパイルへのCAPEX転換による 生弱毒化生産の制限 | -1.4% | 先進市場に集中したグローバル | 短期(2年以内) |

| 生弱毒化プラントに対する バイオコンテインメント保険コストの上昇 | -1.1% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーン依存性と病原性への復帰リスク

生弱毒化製剤のほとんどは依然として2~8℃の保存を必要とし、電力網の安定性が60%を下回る地域でサプライチェーンを停電リスクにさらしています。ネパールでテストされた凍結防止コールドボックスは結晶誘発性の効力低下を排除しましたが、山岳輸送には嵩張ることが判明しました。並行して安全性への懸念も続いており、2023年には522件の確認されたワクチン由来ポリオウイルス循環症例が追跡され、政治的な監視が続いています。インフラの脆弱性と遺伝的不安定性が相まって、規制上のハードルを高め、従来のセービン株経口ワクチンへのドナー資金援助を妨げています。

COVID-19後の非複製型プラットフォームへの規制シフト

パンデミックはmRNAおよび複製欠損ベクターを主流化させ、FDAの2023年から2024年の承認はこれらのモダリティを優遇し、生製造スイートに対するより厳格なコンテインメント規則を促しました。スポンサーは現在、拡張された環境放出ドシエ、リアルタイムシーケンシング監査、およびデュアルチャンバーバイアルの検証を満たす必要があります。コンプライアンスはバッチあたりのQCコストを最大30%増加させ、合成プラットフォームに対する価格競争力を低下させています。ベンチャーキャピタルは核酸技術に引き寄せられ、生パイプライン参入者の資金調達チャネルを狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:ウイルス性疾患のリーダーシップが持続し、寄生虫性製剤が勢いを増す

2024年のウイルス性疾患における生弱毒化ワクチン市場規模は最高水準を記録し、確立された麻疹・おたふく風邪・風疹、水痘、ロタウイルスプログラムが世界収益の67.34%を占めました。これらの製剤は国家スケジュールがほとんど変更しない持続的かつしばしば生涯にわたる免疫を提供するため、強みが持続しています。コドン操作されたパラインフルエンザや弱毒化SARS-CoV-2候補に代表されるパイプラインの勢いは、2030年まで継続的なライセンス活動を示しています。対照的に、弱毒化リーシュマニアやマラリア株などの寄生虫性応用は、顧みられない熱帯病を対象とするワンヘルス資金に支えられ、格差を縮めつつあります。

寄生虫性ワクチンは現在13.07%のCAGRを記録しており、アフリカおよび南アジアの省庁が犬と家畜の狂犬病・リーシュマニア交差防御キャンペーンを試験的に実施していることから、疾患グループの中で最も速い成長を示しています。初期フェーズの読み出しでは、毒性遺伝子を欠く生寄生虫が多抗原応答を引き起こすことが示されており、不活化フォーマットが一致させることに苦労してきた結果です。細菌性候補は動物用チャネルを通じて着実に成長しており、生サルモネラおよびマイコプラズマ製品が抗生物質依存を低減し、食料安全保障目標を強化しています。これらのダイナミクスが総合的に、ウイルス性セグメントを支配的に保ちながらも、生弱毒化ワクチン市場をより多様化した公衆衛生ポートフォリオへと導く幅広い病原体ミックスを示しています。

投与経路別:注射製品が地位を維持しながら鼻腔内ソリューションが急増

注射製品は2024年収益の69.89%を占めました。これは臨床医が単回受診での投与量精度と多抗原の同時投与を信頼しているためです。安定したバイアル形式はUNICEFの調達規則と数十年にわたって構築されたコールドチェーン規範に適合しており、生弱毒化ワクチン市場シェアにおける注射製品の割合は参照標準であり続けています。新規経口ポリオウイルスワクチン2型が主導する経口投与は、アクセスが困難な地域でのアウトブレイク対応においてそのニッチを維持しています。

鼻腔内投与は現在13.78%のCAGRを記録しており、投与経路の中で最も高い成長率を示しています。これは合成生物学が遺伝的安定性を高め、患者が針を使わない選択肢を好むためです。RSVおよびCOVID-19の鼻腔内候補はフェーズIIに進んでおり、地域感染伝播を阻止する粘膜IgA産生を強調しています。デバイスメーカーは、看護師のトレーニング時間を半分に削減する事前充填単回投与スプレーで普及を支援しています。2030年までに鼻腔内浸透率は2倍になると予測されており、注射製品が高スループットの出生コホートクリニックに引き続き対応する中、生弱毒化ワクチン市場に意味のある数量を追加します。

エンドユーザー別:ヒト用投与量が支配的でありながら動物用需要が加速

ヒト用途は2024年の売上の81.34%を占めました。これはすべての国が少なくとも2つの生抗原を組み合わせた小児予防接種パックに補助金を出しているためです。成人の適応症も貢献しており、帯状疱疹および鼻腔内インフルエンザブースターが高齢化人口における定期的な需要量を維持しています。それでも、動物用需要は12.89%のCAGRで進展しており、家畜およびコンパニオンアニマルの健康のための生弱毒化ワクチン市場規模内に新たなスペースを切り開いています。

促進要因には、乳牛群でのH5N1発生と、3日以内に防御力価を示す急速発症型豚呼吸器ワクチンが含まれます。規制当局はヒト用投与量よりも厳格でないロットリリース試験を適用しており、より迅速な市場投入と価格の柔軟性を可能にしています。抗菌薬禁止に直面する畜産業者は、ワクチン接種を生産性向上と人獣共通感染リスク軽減への最も安価な手段としてますます見なしています。その結果、動物用注文はメーカーの発酵槽稼働率の安定化に貢献し、生弱毒化ワクチン市場のヒト側に波及するスケールメリットを確固たるものにしています。

価数別:一価の安定性と多価の利便性

一価製品は2024年に54.24%の収益を占め、その安全性ドシエが規制当局に馴染み深いため、引き続き相当のシェアを維持するでしょう。単一抗原設計は抗原干渉を低減し、効力アッセイを簡素化して、予測可能な生産収率を確保します。多くの公共契約において、実績ある一価ベースは交渉の余地がなく、特に麻疹アウトブレイクがまだ迫っている地域ではそうです。

しかし、多価および混合製品は現在14.02%のCAGRを記録しており、クリニックがコスト効率を追求する中で生弱毒化ワクチン市場シェアを高める見込みです。例えば、六価小児パックは注射セッションを40%削減し、コンプライアンスを向上させ、アウトリーチ活動のための看護時間を確保します。合成生物学スペーサーと凍結乾燥の進歩は抗原間抑制を制限し、開発者が従来のウイルス株をSARS-CoV-2などの新興病原体と統合することを可能にしています。総合的に見て、一価の信頼性と多価の利便性は共存し、生弱毒化ワクチン市場が規制上の慎重さと医療システムの物流の両方に合致した選択肢を提供し続けることを確保します。

地域分析

北米のリーダーシップは、CDCの勧告と州が資金提供する子ども向けワクチンプログラムに支えられた、生弱毒化麻疹・おたふく風邪・風疹、水痘、鼻腔内インフルエンザプログラムの数十年にわたる普及に起因しています。同地域の高度なコールドチェーンインフラは廃棄率を3%未満に抑え、予測可能な需要計画を支援しています。それでも、非複製型モダリティを優遇する規制の転換は改修されたBSL-2プラントのコンプライアンスコストを引き上げ、一部のメーカーがバルク段階をより低コストの地域にアウトソーシングするよう促しています。

アジア太平洋の拡大は、リアルタイムの接種率分析のためのデジタル登録システムを統合したインドの全国予防接種プログラムによって推進されており、未接種の微小地域を明らかにして的を絞ったアウトリーチを指示しています。中国の動物用生ワクチン市場は、H9N2鳥インフルエンザに対する義務的な家禽免疫接種と豚産業のバイオセーフティ義務を通じて繁栄しています。日本はCOVID-19後の経済パッケージを生弱毒化とmRNA生産の両方が可能なデュアルユース施設に投入し、供給の自律性を確保しています。

欧州の成長は安定しており、EMAの簡素化された第58条手続きが域内で生産された世界保健ワクチンの事前認定を迅速化し、輸出競争力を強化しています。Serum Instituteのオランダ工場などのパンデミック対応ハブは3億回分のスイング生産能力を追加し、アウトブレイク時の供給継続性を確保しています。アフリカの中期的な成長は、大陸規制機関AMAが運用状態を達成し、ドシエ評価基準をWHO標準に合わせることで、輸入生製品の承認遅延を短縮することにかかっています。ラテンアメリカは、冷蔵トラックのコストを回避できる赤道気候に適した熱安定性製剤を活用しています。

競合環境

市場は中程度の集中度を示しています。Merck、Sanofi、GSK、AstraZeneca、Serum Instituteなどの確立されたプレーヤーは、幅広いポートフォリオとグローバルな製造拠点を通じてシェアを確保しています。彼らはmRNA競争に直面して安全性の信頼性を維持するため、市販後研究を通じて製品ラベルを継続的に更新しています。合成生物学スタートアップは、開発タイムラインを24ヶ月未満に短縮する急速なコドン操作サービスを提供することでベンチャー資金を集めています。確立された企業は、AstraZenecaによるRSV/hMPV資産のためのIcosavaxの8億USD買収に代表されるように、そのようなプラットフォームのインライセンスによってリスクをヘッジしています。

戦略的な動きとしては、Takedaがインドのメイク・イン・インディア政策の枠組みの下でデング熱ワクチンの生産をインドに現地化する計画があり、関税上の優位性と迅速な規制審査を確保しています。Serum InstituteはCEPIのネットワークに参加し、アウトブレイクワクチンの原価供給を保証し、需要の変動を緩和するボリュームコミットメントを確保しました。受託製造業者は多目的施設へのピボットを進めており、SK BioscienceによるIDT Biologikaの買収は欧州でのフットプリントを拡大し、EMA認定のフィルフィニッシュラインへのアクセスを改善しています。これらの動きが総合的に、バリューチェーンの回復力を強化し、進化するプラットフォームの好みの中で競争上の均衡を維持しています。

生弱毒化ワクチン産業リーダー

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EMAの安全委員会は、高齢者における重篤な有害事象報告を受け、生弱毒化チクングニアワクチンであるIxchiqの審査を開始しました。

- 2025年5月:TakedaはBiological Eとの製造パートナーシップを通じて、インドでデング熱ワクチンQdengaを発売する計画を確認しました。

- 2025年2月:IAVIとBiofabriは、南アフリカでのIMAGINE結核試験においてMTBVACの被験者への投与を開始しました。

世界の生弱毒化ワクチン市場レポートの範囲

| ウイルス性疾患 |

| 細菌性疾患 |

| 寄生虫性疾患 |

| 経口 |

| 注射(筋肉内/皮下/皮内) |

| 鼻腔内 |

| ヒト用ワクチン |

| 動物用ワクチン |

| 一価 |

| 多価/混合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | ウイルス性疾患 | |

| 細菌性疾患 | ||

| 寄生虫性疾患 | ||

| 投与経路別 | 経口 | |

| 注射(筋肉内/皮下/皮内) | ||

| 鼻腔内 | ||

| エンドユーザー別 | ヒト用ワクチン | |

| 動物用ワクチン | ||

| 価数別 | 一価 | |

| 多価/混合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界の生弱毒化ワクチン市場の現在の規模は?

生弱毒化ワクチン市場規模は2025年に290億1,000万USDに達し、2030年までに500億USDを超えると予測されています。

生弱毒化ワクチンで最も成長が速い地域はどこですか?

アジア太平洋は最も成長が速い地域であり、国家予防接種スケジュールの拡大と製造投資の増加により13.33%のCAGRで進展しています。

生弱毒化ワクチン市場をリードする疾患セグメントはどれですか?

ウイルス性疾患が支配的であり、確立された麻疹、おたふく風邪、風疹、ロタウイルスプログラムを背景に2024年の収益の67.34%を占めています。

鼻腔内生弱毒化ワクチンが注目を集めている理由は何ですか?

鼻腔内投与は強力な粘膜免疫を誘発し、針を回避することで13.78%のCAGRを支持し、小児への受け入れを高めています。

合成生物学ツールは生弱毒化ワクチン開発にどのような影響を与えていますか?

コドンペア最適化解除と遺伝子欠失プラットフォームは弱毒化を加速し、安全性を改善し、開発タイムラインを短縮してパイプラインの速度を高めています。

生弱毒化ワクチンの普及を制限する主な抑制要因は何ですか?

コールドチェーン物流への依存、非複製型プラットフォームへの規制上の優遇、およびバイオコンテインメント保険コストの上昇が成長見通しを抑制しています。

最終更新日: