リニアLEDストリップフィクスチャ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

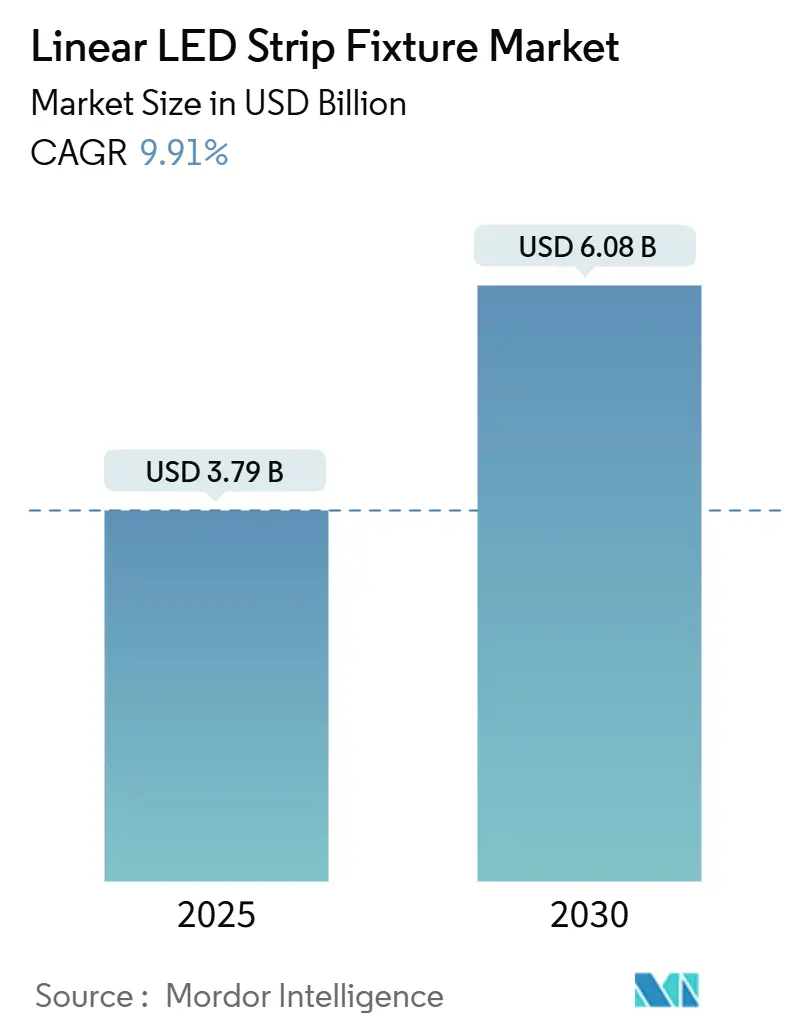

| 市場規模 (2025) | 3.79 十億米ドル |

| 市場規模 (2030) | 6.08 十億米ドル |

| 成長率 (2025 - 2030) | 9.91% CAGR |

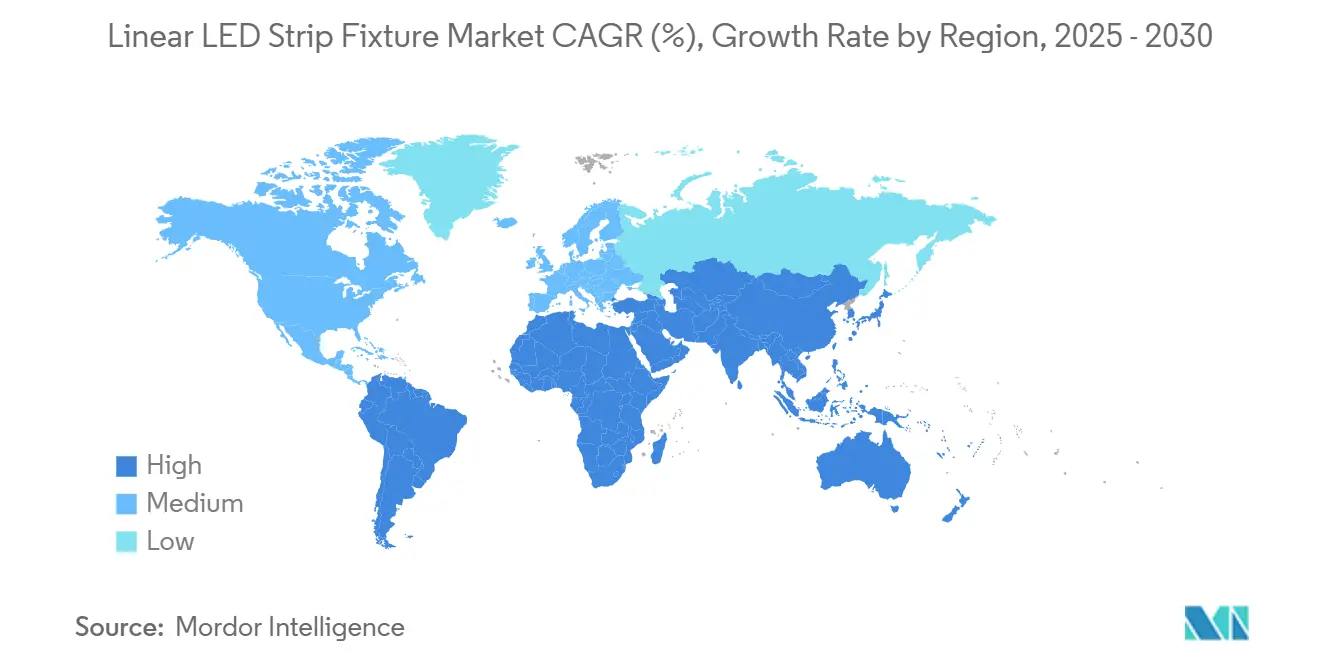

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリニアレッドストリップフィクスチャ市場分析

リニアLEDストリップフィクスチャ市場規模は2025年に37億9,000万米ドルと推定され、2030年までに60億8,000万米ドルに達すると予測されており、予測期間中のCAGRは9.91%を示しています。この拡大は三つの柱に支えられています。すなわち、蛍光灯および白熱灯の段階的廃止、LEDチップ製造コストの大幅な低下、そして建物のエネルギー需要削減に向けた強力な政策圧力です。企業のネットゼロ目標、より短い回収期間、IoT対応制御システムの普及が、オフィス・店舗・工場・住宅・車両におけるリニアストリップへの投資根拠をさらに強固なものにしています。アジア太平洋地域は統合されたサプライチェーンによりリードタイムを短縮し、数量面でのリーダーシップを維持しています。一方、中東ではサウジビジョン2030に関連する大規模インフラプロジェクトが接続型LED照明を採用仕様に指定しており、最も急速なユニット成長を記録しています。商業建設が出荷量の大部分を占めていますが、自動車アンビエント照明、ホスピタリティ向け改修工事、プレミアム住宅プロジェクトが合わせて最も高い増分価値をもたらしています。そのため、メーカーはコスト最適化された大量生産品と、センサー・ワイヤレスドライバー・ソフトウェアフックを組み込んだ特殊仕様品のバランスを取り、継続的なサービス収益の確保を図っています。

主要レポートのポイント

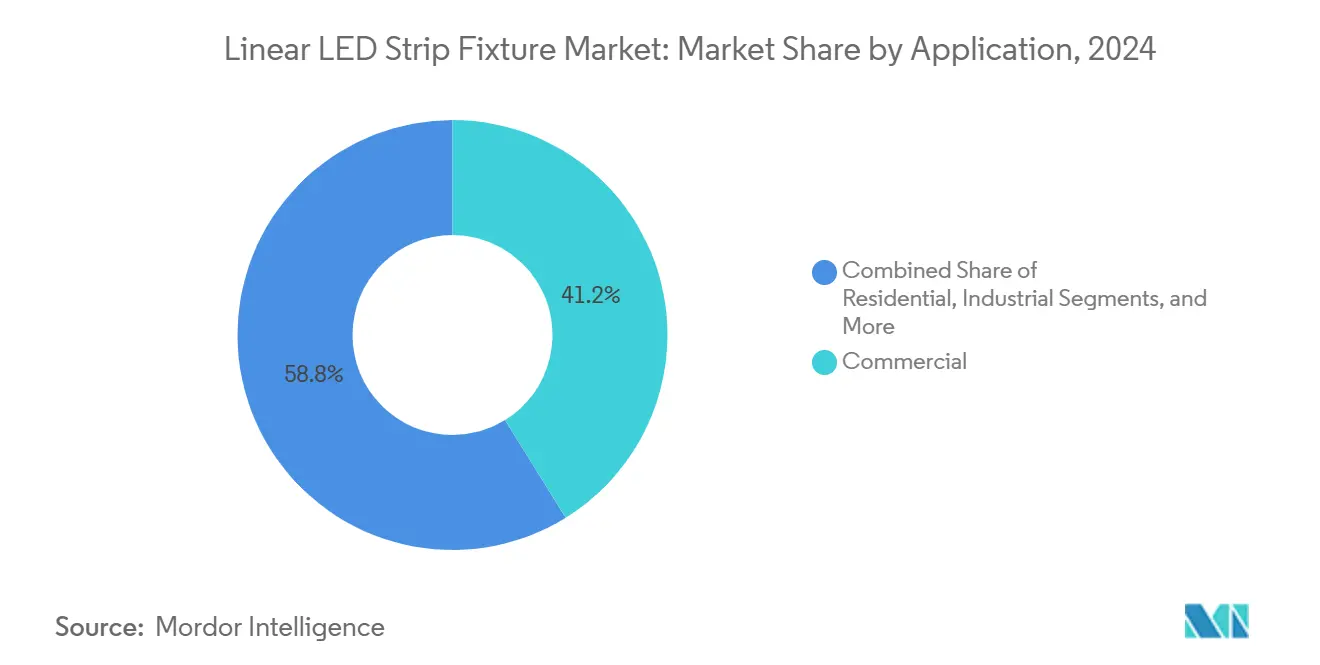

- 用途別では、商業スペースが2024年のリニアLEDストリップフィクスチャ市場シェアの41.18%を占め、自動車内装は2024年から2030年にかけてCAGR 9.92%で最も急速な成長を示すと予測されています。

- 設置タイプ別では、表面取付製品が2024年のリニアLEDストリップフィクスチャ市場規模の52.34%を占め、吊下型フィクスチャはCAGR 10.78%で拡大すると予測されています。

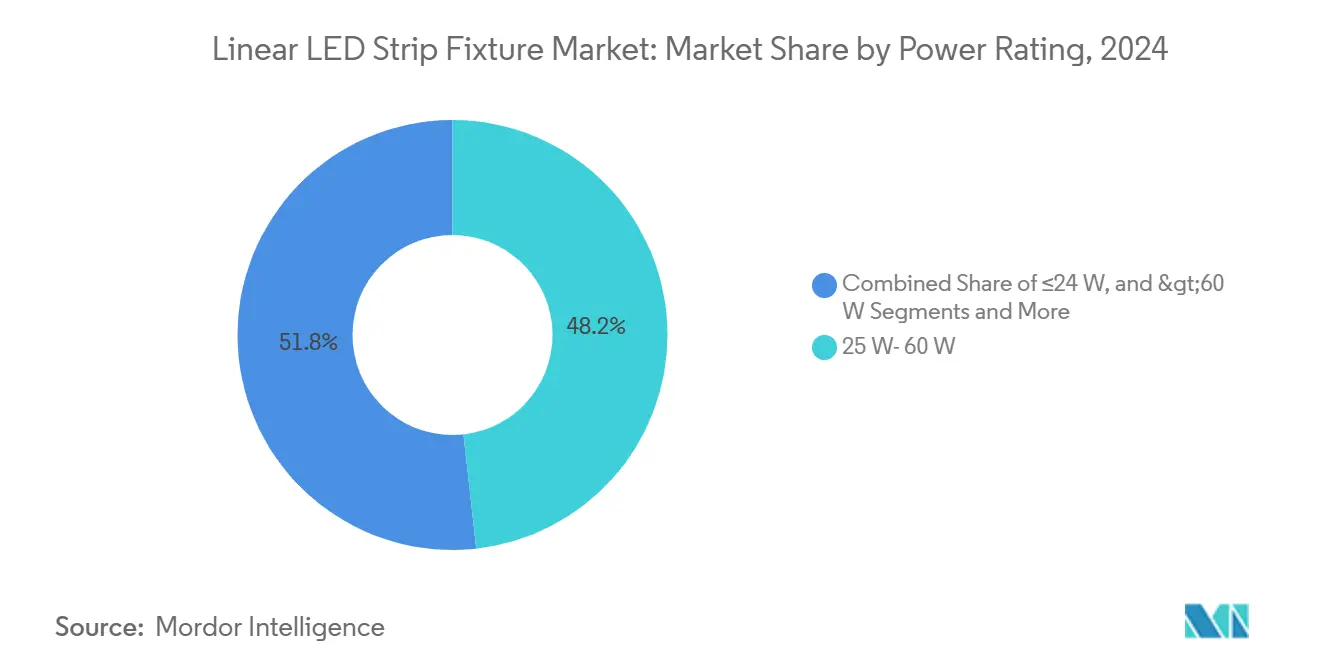

- 定格電力別では、25 W~60 Wクラスが2024年のリニアLEDストリップフィクスチャ市場シェアの48.23%をリードしましたが、定格電力≤24 Wのユニットは最も急速な成長を示し、CAGR 10.41%が見込まれています。

- 流通チャネル別では、電気卸売業者が2024年のリニアLEDストリップフィクスチャ市場規模の38.46%のシェアを保有し、オンライン小売は2030年までにCAGR 11.16%で成長すると予測されています。

- 地域別では、アジア太平洋が2024年のリニアLEDストリップフィクスチャ市場規模の33.71%を占め、中東は2030年までにCAGR 10.78%を達成すると推定されています。

グローバルリニアLEDストリップフィクスチャ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い照明ソリューションの採用拡大 | +2.1% | 北米、欧州 | 中期(2~4年) |

| LEDチップ価格および製造コストの低下 | +1.8% | アジア太平洋、波及効果はグローバル | 短期(2年以内) |

| エネルギー消費に関する厳格なグローバル規制 | +1.6% | 北米、EU、アジア太平洋への拡大 | 長期(4年以上) |

| スマートビルインフラの急速な拡大 | +1.4% | グローバル都市中心部 | 中期(2~4年) |

| 自動車アンビエント照明へのLEDストリップの統合 | +0.9% | ドイツ、日本、中国 | 中期(2~4年) |

| フレキシブルプリント回路基板の台頭 | +0.7% | アジア太平洋製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い照明ソリューションの採用拡大

商業施設オーナーはLEDストリップの改修工事を加速させています。LEDは白熱灯と比較して電力消費を最大75%削減するためです。[1]米国エネルギー省、「LED照明」、ENERGY.GOV欧州連合のエネルギー効率指令およびカリフォルニア州タイトル24などの改訂基準により、新築および改修スペースにおけるLEDへの準拠はほぼ義務化されています。2~3年という短い回収期間は、リベートがなくても最高財務責任者の承認を促します。企業のカーボンニュートラル誓約は、照明のアップグレードが定量化可能なスコープ2削減をもたらすため、対象市場を拡大させています。改修工事量の増加はフィクスチャ価格を競争力のある水準に維持し、需要の勢いをさらに強化しています。

LEDチップ価格および製造コストの低下

パッケージ化されたLEDの平均価格は、中国および韓国における高い製造歩留まりと大口径ウェーハの採用により、2023年以降年間約15%低下しています。コスト低減により、ベンダーはセンサーやプレミアム光学系を追加しながらも入札上限を満たすことが可能になっています。ダイコストの低下は24 W以下の収益性の高いエントリーレベルストリップも実現し、価格弾力性が最も高いセグメントでの展開を可能にしています。その結果生じる数量増加はファブにさらなる規模をもたらし、コストと需要の好循環が予測期間を通じて継続します。

エネルギー消費に関する厳格なグローバル規制

国際エネルギー機関によると、40カ国以上がLED技術のみが満たすことのできる建物照明効率の最低基準を施行しています。欧州のエコデザイン規制および米国の最低光束効率規則により、非効率な照明器具がカタログから排除され、仕様担当者は高いlm/W比と光学的均一性を兼ね備えたストリップフィクスチャへと誘導されています。LEEDやBREEAMなどの認証制度は、制御可能なLEDを採用した開発業者に追加ポイントを付与し、商業パイプラインへの普及をさらに深めています。

スマートビルインフラの急速な拡大

Acuity Brandsの商業用LED受注の約60%がすでに接続機能を統合しており、データリッチな照明へと市場がシフトしていることを示しています。リニアストリップはゾーンレベルの制御と離散的な在室感知に適しており、天井の構造的な変更を不要にします。Zigbee、Thread、Bluetoothを含むワイヤレスプロトコルにより迅速なコミッショニングが可能となり、現場での労働コストを削減します。スマートアルゴリズムは手動スイッチングと比較してさらに20~30%のエネルギーを削減し、在室分析データを施設ダッシュボードに提供することで、運用コスト削減を求めるオーナーにとって説得力のあるビジネスケースを形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要電子部品のサプライチェーンの不安定性 | -1.2% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 消費者の光生物学的安全性への懸念 | -0.8% | 先進国市場 | 中期(2~4年) |

| 商業改修工事における高い初期資本支出 | -0.6% | 新興地域 | 中期(2~4年) |

| 先進国小売チャネルにおける市場飽和 | -0.4% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要電子部品のサプライチェーンの不安定性

半導体の積滞とロジスティクスのボトルネックが重なり、2024年にはLEDドライバーおよびフレキシブルプリント回路のリードタイムが16~20週間に延長されました。メーカーはデュアルソーシング、代替材料の認定、バッファー在庫の増加で対応しましたが、これらの措置は資本を拘束し、マージンを圧迫します。台湾海峡における緊張の継続やパンデミックの再燃は供給不足を再発させる可能性があるため、バイヤーは数カ月前から包括的な発注を確定させており、機動性が制限されています。

商業改修工事における高い初期資本支出

包括的なストリップ照明のアップグレードは、中規模施設あたり5万米ドルから50万米ドルのコストがかかることが多く、4年という中央値の回収期間にもかかわらず、資金に制約のあるオーナーにとってはハードルとなっています。[2]米国一般調達局、「LEDライティング改修ガイドライン」、GSA.GOVエネルギーサービス契約やオンビル返済などのファイナンシングソリューションは拡大していますが、第1層都市以外では普及が依然として不均一です。既存の配線や天井グリッドは工学的な複雑さを加え、特に2000年以前に建設された建物では設置予算を膨らませます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:効率向上が低ワット数ソリューションを後押し

25 W~60 Wバンドは2024年のリニアLEDストリップフィクスチャ市場規模の48.23%を維持し、ルーメン出力とコストのバランスを求めるバイヤーの一般照明需要に対応しています。≤24 Wクラスは、スマート制御と高効率チップが低ワット数で設計レベルの照度を実現するようになったため、CAGR 10.41%を記録すると予測されており、グリーンビルディング認証において決定的な優位性をもたらします。OSRAMの200 lm/Wストリップは、プレミアムダイがエネルギー消費を削減しながら出力を向上させる方法を示しており、仕様担当者がマルチストリング低電力レイアウトを採用するよう促しています。ホスピタリティのロビー、小売棚、住宅のコーブ照明では、建築チームが視覚的なニュアンスを生み出すために複数の低ワット数ラインを選択するケースが増えています。高電力(>60 W)製品は、ルーメン密度がエネルギー制約を上回る工場や外壁など、主にニッチな用途にとどまっていますが、より優れた熱管理技術により2027年以降に魅力が高まる可能性があります。

アジアの第2層都市では、配線の互換性が維持され労働力が不足しているため、古い蛍光灯フィクスチャを30 W代替品に改修しています。対照的に、北米のオフィスでは、昼光を活用して1平方フィートあたりの総ワット数を削減するため、デスク高さに15 W接続型ストリップを導入しています。この対比は、一つの電力セグメントがすべての用途を支配することはほとんどなく、むしろ基準の厳格さ、電力会社のリベート、天井高が最終仕様を決定し、リニアLEDストリップフィクスチャ市場内で三つの電力クラスが活発に存在し続けることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置タイプ別:表面取付がリードし、吊下型が加速

表面取付ユニットは2024年のリニアLEDストリップフィクスチャ市場規模の52.34%のシェアを占めており、既存の基材へのネジ固定による迅速な設置が、予算に敏感な改修工事における主要な販売ポイントとなっています。しかし、吊下型システムはオープンプランオフィスにおいてデザイナーが視覚的な浮遊感と間接上向き照明を好むため、年率10.78%で成長しています。超薄型ケーブルとワイヤレス電源キットにより、8 mmという薄さのペンダントが実現し、視覚的な煩雑さを軽減し、高さ調整を簡素化しています。[3]IEEE標準化協会、「LED照明システム」、STANDARDS.IEEE.ORG埋込型ラインは、隠れた光源がドライバーのグレアなしに商品を際立たせるハイエンド小売店で引き続き人気があります。

新しい空港や公共建築物では、建築家が広大なホールを統一するために連続した吊下型ランを指定し、ホテルはほこりの蓄積を防ぐために廊下に埋込型ラインを採用しています。表面取付タイプは、施設予算が美観よりも速度と堅牢性を優先する教育施設や産業施設で依然として主流です。予測期間中、埋込型コーブと表面取付タスクゾーンを組み合わせたハイブリッドプロジェクトが増加し、リニアLEDストリップフィクスチャ市場内で三つのフォーマットすべてが活用され続けると予想されます。

用途別:商業の優位性と自動車分野の台頭

商業スペースは2024年のリニアLEDストリップフィクスチャ市場シェアの41.18%を占め、オフィス、大型小売店、物流センターが基準を満たすために効率的なストリップでトロッファーを置き換えました。自動車内装は、アンビエント照明を低コストで知覚的な高級感を演出する手段と見なすプレミアムカーメーカーに牽引され、2030年までにCAGR 9.92%で他のすべての用途を上回ると予測されています。住宅リモデリングは特にキッチンやスマートホームエコシステムで勢いを増していますが、ユニットあたりの価値は契約プロジェクトよりも低いままです。

電気自動車のOEMは、充電状態や走行モードを示すためにドアパネルやフットウェルにダイナミックカラーラインを統合し、各車両固有の電子コンテンツを追加しています。倉庫は、30フィートの取付高さでASHRAEの照度目標を満たすために引き続き広角ビームの商業用ストリップを好んでいます。一方、美術館はトップライトから入る昼光に色温度を合わせるために調整可能なストリップを採用しています。この幅広い用途がリニアLEDストリップフィクスチャ市場を多様化させ、ベンダーを単一セクターの低迷から守っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:卸売業者がコアバイヤーを維持し、オンラインが台頭

電気卸売業者は2024年のリニアLEDストリップフィクスチャ市場規模の38.46%を占め、請負業者向けにロジスティクス、信用、仕様サポートをバンドル提供しています。オンラインマーケットプレイスは、仕様書やデータシートによりバイヤーがショールーム訪問なしに製品を自己評価できるため、CAGR 11.16%を記録すると予測されています。専門照明店はハンズオンのモックアップが購買決定に影響するブティックホスピタリティ案件に対応し、OEMの直接販売は統一した部品番号を必要とする多国籍企業のロールアウトを対象としています。

卸売業者はリアルタイム在庫を表示しキッティングを提供するデジタルポータルを強化し、純粋なeコマースが小規模設置業者を引き付ける中でもシェアを守っています。ライブチャットによるエンジニアリングサポートと当日受け取りも、ファストトラック改修工事において引き続き重視されています。2025年から2030年にかけて、ベンダーはコアSKUをオンラインに掲載して新興のDIYバイヤーを取り込みながら、マージンの高いカスタム注文を流通パートナーを通じて処理するデュアルチャネル戦略が主流となり、リニアLEDストリップフィクスチャ市場におけるチャネルの均衡が維持されます。

地域分析

アジア太平洋は2024年のリニアLEDストリップフィクスチャ市場規模の33.71%を占め、垂直統合されたLEDファブ、競争力のある労働力、そして効率的な街路・建物照明を義務付けるインドのスマートシティミッションなどの公共施策に牽引されています。中国はグローバルLEDダイ生産量の60%以上を供給し、国内ブランドが積極的な価格設定を行いながら余剰品をラテンアメリカやアフリカに輸出することを可能にしています。韓国および日本企業はチップアーキテクチャと蛍光体ブレンドにおけるイノベーションに貢献し、それが地域サプライチェーン全体に波及しています。ASEAN各国政府はLED輸入に対する税額控除を発行し、地方での普及をさらに拡大しています。

中東はサウジビジョン2030およびUAEエネルギー戦略に関連するメガプロジェクトがスタジアム、病院、地下鉄駅に接続型ストリップを採用仕様に指定しているため、2030年までにCAGR 10.78%を記録し、世界最速の成長を示すと予測されています。[4]サウジビジョン2030、「エネルギー効率化プログラム」、VISION2030.GOV.SA高い周囲温度はLEDに有利に働きます。LEDは発熱量が少なく、モールや空港のHVAC負荷を削減するためです。ドバイおよびリヤドの地域流通業者は欧州ブランドと提携して厳格な光生物学的安全基準を満たし、自由貿易地区は完成品フィクスチャのアフリカへの再輸出を促進しています。

北米と欧州は成熟した需要の中心地を形成しており、改修工事量が新築を上回っています。電力会社のリベートとパフォーマンス契約は、2024年後半に500施設向けにLEDストリップを調達した米国一般調達局プログラムなどの連邦建物アップグレードを支援しています。グリーンディールの下での欧州政策は効率的な照明をタクソノミー適格として扱い、オーナーにとってより安価なグリーンファイナンスを解放しています。採用はエネルギー削減のみから、生産性を高いサーカディアンおよびヒューマンセントリックな機能へとシフトしています。両地域はまた、建物全体の分析にデータを提供する集中型照明プラットフォームを採用しており、リニアLEDストリップフィクスチャ市場に隣接する総対応可能ソフトウェア層を強化しています。

競合ランドスケープ

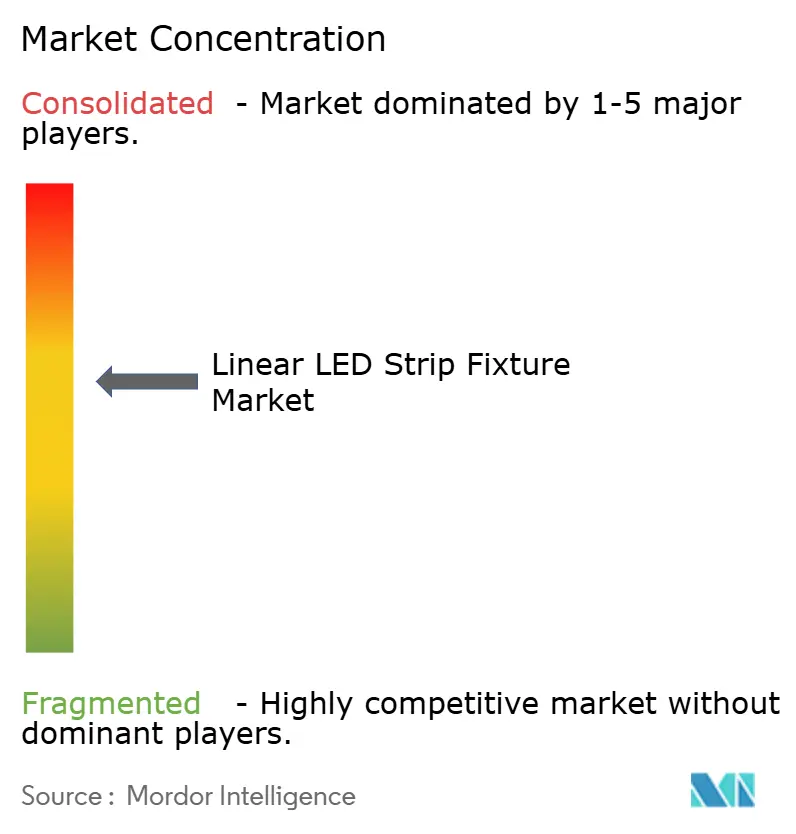

リニアLEDストリップフィクスチャ市場は中程度に分散しています。Signify、OSRAM、Acuity Brandsなどの多国籍企業は幅広い製品カタログ、R&Dの規模、多層流通を通じてリーダーシップを維持していますが、アジアの新規参入企業は自社チップファブを活用して価格帯を侵食しています。SignifyのアイントホーフェンにおけるUSD 1億5,000万の拡張投資は、組み込みセンサーとワイヤレススタックへの転換を強調しており、顧客をクラウドサブスクリプションに囲い込んでいます。OSRAMの台湾PCB買収はフレキシブル基板の生産能力を確保し、部品表コストを最大20%削減し、建築家が求める小型フォームファクターを実現しています。

Seoul SemiconductorやNichiaなどの半導体専門企業は、250 lm/Wという効率の高みを達成する独自ダイを通じて市場シェアを獲得しており、フィクスチャメーカーが再設計なしに今後より厳格な効率基準に準拠することを可能にしています。欧州のプレミアムブランドは、美術館や医療施設が求めるカスタム光学系と厳格なフリッカーコンプライアンスによって差別化を図っています。一方、消費者直販スタートアップはソーシャルメディアとAR可視化アプリを活用して、特にDIY住宅セグメントで事前設定されたストリップキットを販売しています。

競争戦術はますますハードウェアとソフトウェアのバンドル取引、オープンAPI、建物オペレーティングシステムとの統合に集中しています。特許出願は熱管理、フレキシブル基板、チップスケールパッケージングに向かっており、フォームファクターの小型化が引き続き主要な競争領域であることを示しています。ベンダーはまた、関税リスクを軽減し地域コンテンツを優遇する調達規則に適合するために地域組立への投資を行っています。全体として競争は依然として活発ですが、上位5社が合わせてグローバル収益の約45%を支配しています。

リニアLEDストリップフィクスチャ産業リーダー

Signify N.V.

Acuity Brands Inc.

OSRAM GmbH

Lutron Electronics Co., Inc.

Cree Lighting, A Division of IDEAL INDUSTRIES, INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Nichiaは、効率を損なうことなくCRIを向上させる新しい蛍光体について、日本エネルギー学会から表彰を受けました。

- 2025年1月:Havells Indiaは、人気のインド製ホームオートメーションアプリと統合された、輸入品より30%安価な国内製スマートLEDストリップを発売しました。

- 2025年1月:Signifyは、組み込みセンサーとワイヤレスラジオを搭載した接続型ストリップフィクスチャを製造するため、アイントホーフェン工場に1億5,000万米ドルのアップグレードを発表しました。

- 2024年12月:OSRAMは、主要ラインのコストを15~20%削減することを目的として、台湾のフレキシブルPCB企業を8,500万米ドルで買収しました。

グローバルリニアLEDストリップフィクスチャ市場レポートの範囲

| ≤24 W |

| 25 W~60 W |

| >60 W |

| 表面取付 |

| 埋込型 |

| 吊下型 |

| 商業 |

| 住宅 |

| 産業 |

| 自動車内装 |

| 建築・装飾 |

| 直接販売 |

| 専門照明店 |

| オンライン小売 |

| 電気卸売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 定格電力別 | ≤24 W | |

| 25 W~60 W | ||

| >60 W | ||

| 設置タイプ別 | 表面取付 | |

| 埋込型 | ||

| 吊下型 | ||

| 用途別 | 商業 | |

| 住宅 | ||

| 産業 | ||

| 自動車内装 | ||

| 建築・装飾 | ||

| 流通チャネル別 | 直接販売 | |

| 専門照明店 | ||

| オンライン小売 | ||

| 電気卸売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のリニアLEDストリップフィクスチャ市場の規模はどのくらいですか?

リニアLEDストリップフィクスチャ市場規模は2025年に37億9,000万米ドルと評価されており、2030年までにCAGR 9.91%で成長すると予測されています。

グローバルなリニアLEDストリップフィクスチャの需要をリードしている地域はどこですか?

アジア太平洋は統合された製造基盤と積極的なインフラプログラムにより、33.71%という最大のシェアを保有しています。

用途別で最も急速な成長を示すセグメントはどれですか?

自動車内装照明は、プレミアムブランドがアンビエントおよびダイナミック機能を追加するにつれて、最高のCAGR 9.92%を記録すると予測されています。

吊下型LEDストリップフィクスチャが人気を集めている理由は何ですか?

ミニマリスト建築とより優れたワイヤレス電源オプションが吊下型フィクスチャを成長率10.78%へと押し上げており、浮遊する光のラインを求めるデザイナーに支持されています。

LEDチップ価格の低下が採用にどのような影響を与えていますか?

チップ価格の年間15%の低下はフィクスチャコストを引き下げ、バイヤーが改修予算を超えることなくスマート制御を追加できるようにし、数量成長を促進しています。

最終更新日: