リニアアクチュエータ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

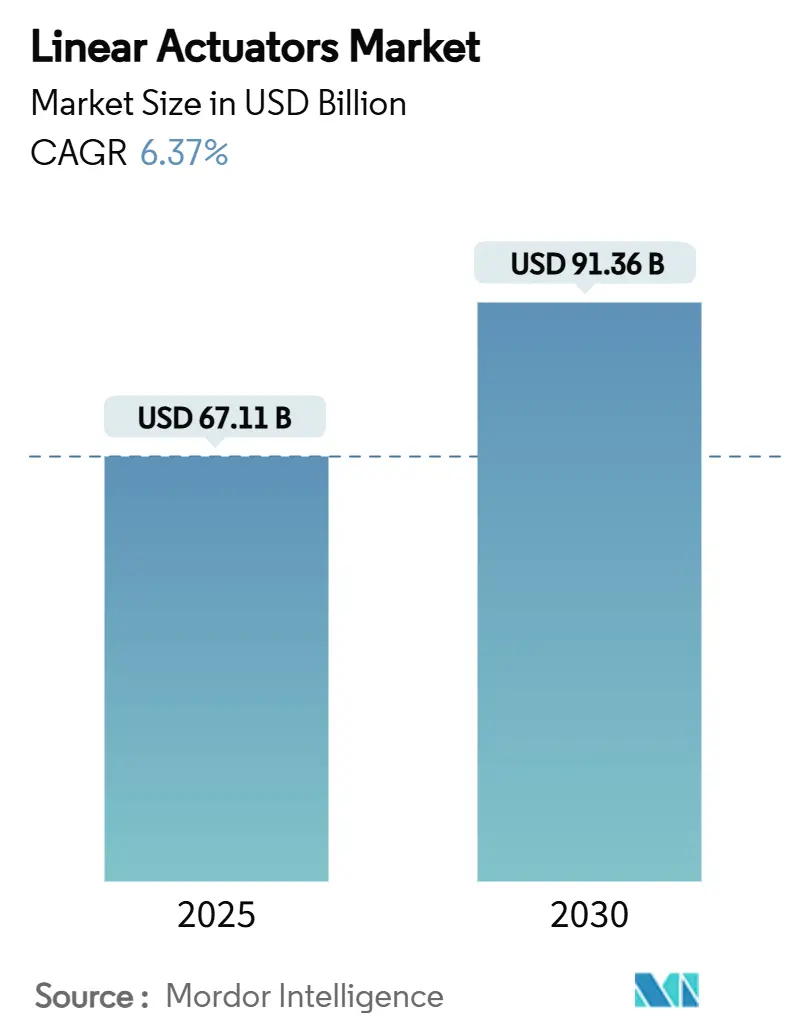

| 市場規模 (2025) | 67.11 十億米ドル |

| 市場規模 (2030) | 91.36 十億米ドル |

| 成長率 (2025 - 2030) | 6.37% CAGR |

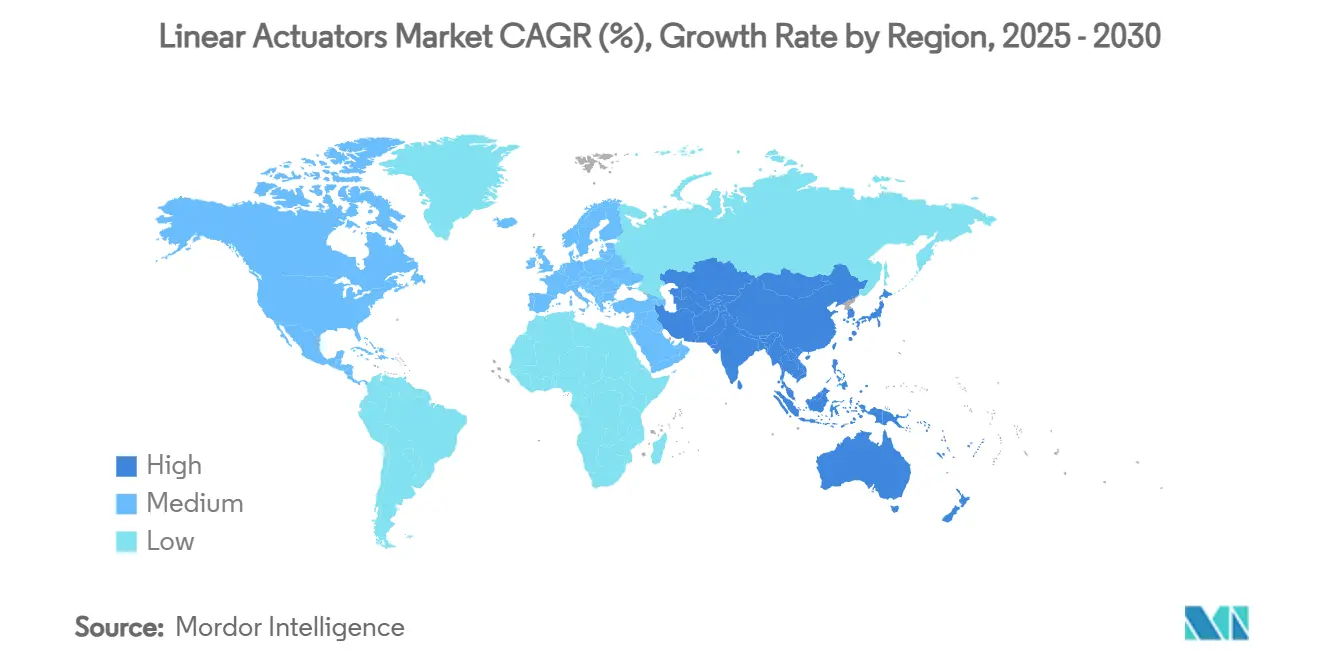

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

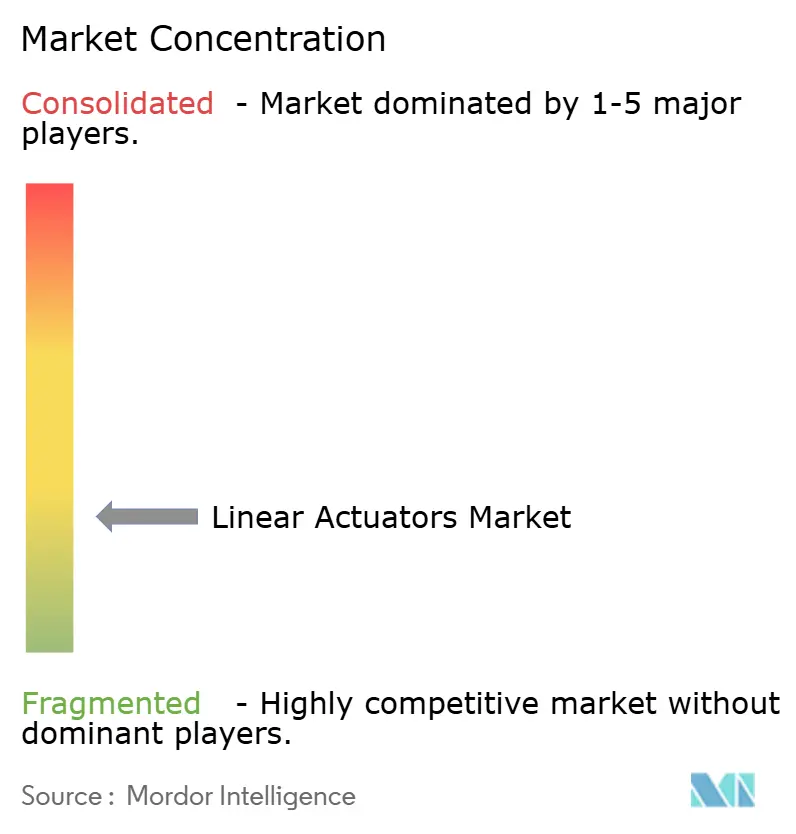

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリニアアクチュエータ市場分析

リニアアクチュエータ市場規模は2025年に670億1,100万米ドルに達し、2030年までに913億6,000万米ドルに拡大する見込みで、CAGRは6.37%となります。この成長は、世界的な脱炭素化目標を満たすインテリジェントかつエネルギー効率の高いモーションシステムへの需要拡大を反映しています。メーカーがよりクリーンな操業、より厳密なプロセス制御、およびインダストリー4.0プラットフォームとの容易な統合を求める中、油圧・空圧機器からデジタル制御電動機器への決定的な移行が進んでいます。工場オートメーション、電動化された航空宇宙サブシステム、および精密医療機器への投資は、原材料価格の変動期においても需要を支えています。一方、ボールスクリュー設計、ダイレクトドライブリニアモータ、および高電圧サーボアーキテクチャの進歩は、リニアアクチュエータ市場全体にわたってパフォーマンスの上限を引き上げ、適用範囲を拡大し続けています。

主要レポートのポイント

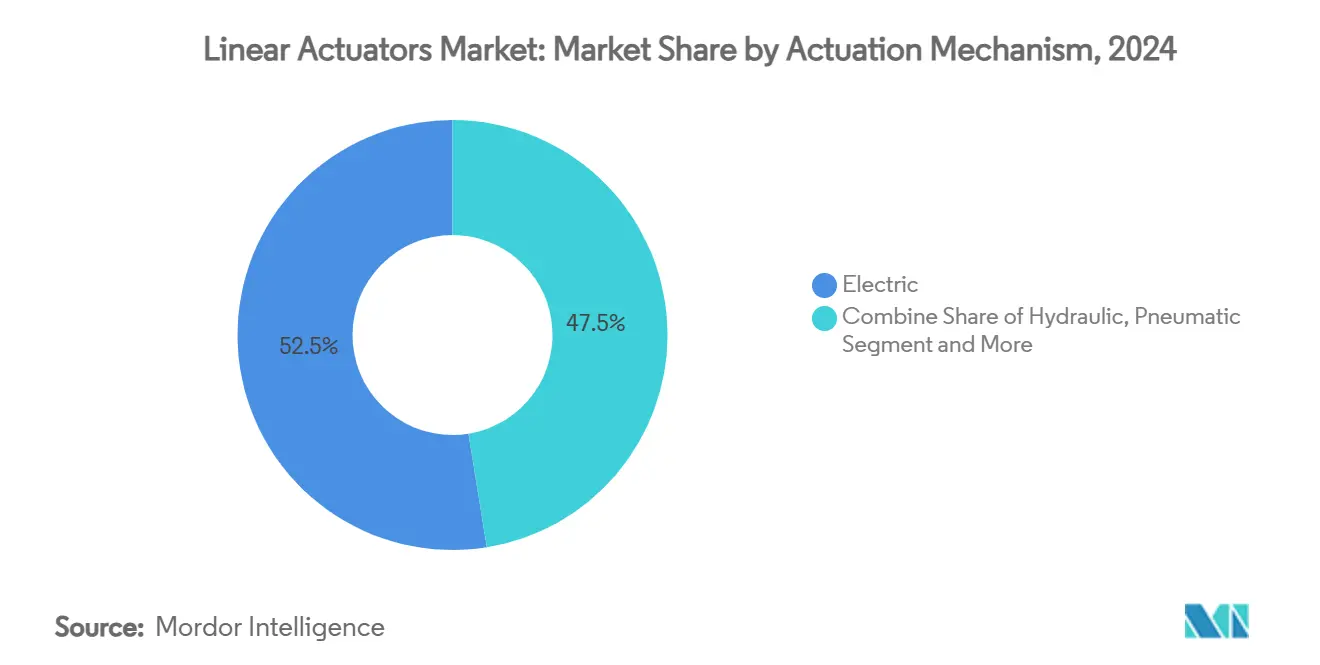

- 作動機構別では、電動アクチュエータが2024年のリニアアクチュエータ市場シェアの52.54%を占め、2030年までCAGR 8.56%で成長すると予測されています。

- モーション制御技術別では、ボールスクリュー駆動が2024年の収益シェアの42.54%でトップとなり、ダイレクトドライブリニアモータはCAGR 7.45%で拡大すると予測されています。

- 最終用途産業別では、産業オートメーションが2024年のリニアアクチュエータ市場規模の28.53%を占め、ヘルスケアおよび医療機器は2030年までCAGR 9.01%で拡大しています。

- 負荷容量別では、2kN~10kNの範囲が2024年のリニアアクチュエータ市場規模の33.57%のシェアを保持し、2kN未満のユニットはCAGR 7.89%で成長しています。

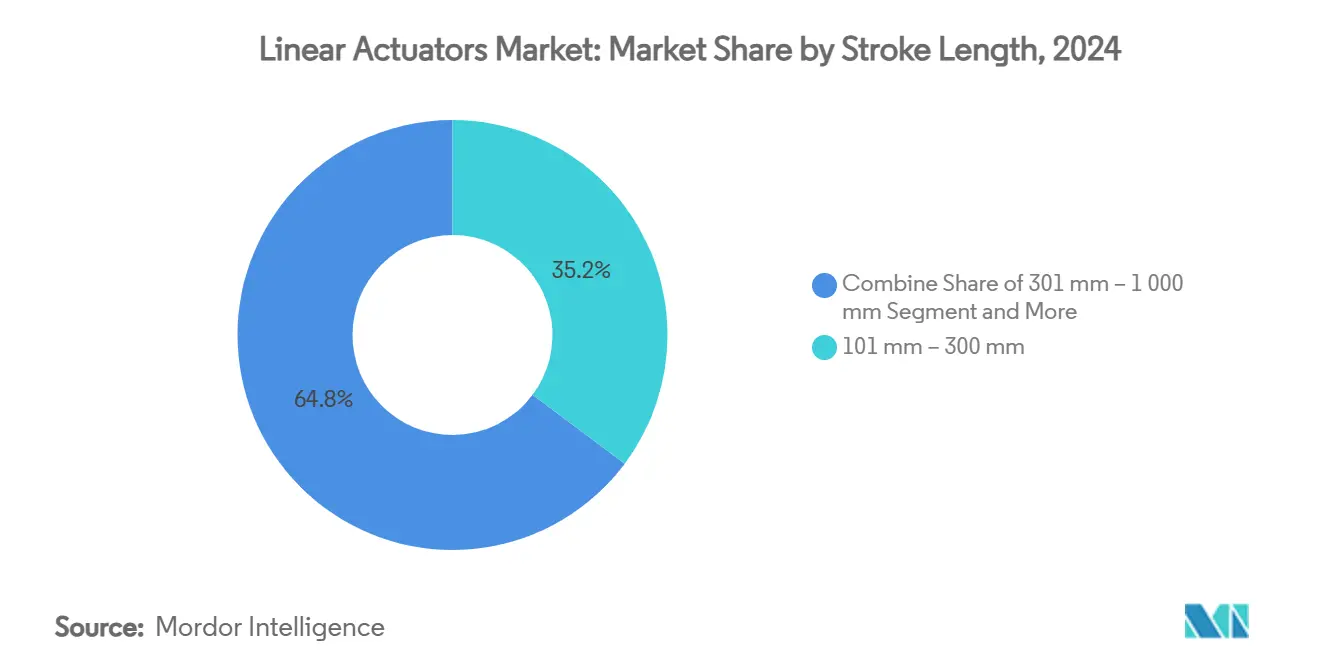

- ストローク長別では、101mm~300mmのバリアントが2024年に35.21%のシェアを占め、100mm未満のストロークが最も速いCAGR 8.95%を示しています。

- 地域別では、北米が2024年のリニアアクチュエータ市場シェアの38.46%を占め、アジア太平洋地域が2030年までCAGR 9.64%で最高の成長率を記録しています。

グローバルリニアアクチュエータ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動アクチュエータへの持続可能性主導のシフト | +1.8% | グローバル;EUおよび北米で最も強い | 中期(2~4年) |

| 離散・プロセスプラントにおけるインダストリー4.0オートメーションの急増 | +1.5% | APACが中心、中東・アフリカへの波及 | 短期(2年以内) |

| より電動化された航空機サブシステムへの航空宇宙分野の推進 | +0.9% | 北米およびEU | 長期(4年以上) |

| 農業および倉庫業におけるロボティクスの急速な普及 | +0.7% | グローバル;北米・中国での早期成長 | 中期(2~4年) |

| コンパクトでモジュール式のスマートアクチュエータへのOEMの選好 | +0.6% | グローバル | 短期(2年以内) |

| 微細外科手術機器におけるミニチュア化需要 | +0.4% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動アクチュエータへの持続可能性主導のシフト

電動アクチュエータはシステム効率約57%を実現し、油圧機器の典型的な30%を大幅に上回り、プラントオーナーに即時のエネルギー節約をもたらすとともに、規制産業における漏洩関連の汚染リスクを排除します。Parker Hannifinは、工場全体で流体動力を電動ドライブに置き換えることにより、2021年から2024年の間にスコープ1および2の温室効果ガス排出強度を52%削減しました。2030年までにネットゼロ技術の40%を地域生産とすることを目標とするEUのネットゼロ産業法は、再生可能エネルギーおよび産業オートメーションラインにおける電動モーションソリューションへの資本を誘導しています。Bobcatなどの建設OEMは、スマートリニアアクチュエータを使用してすべての油圧回路を置き換えた完全電動コンパクトローダーを発売し、騒音とメンテナンスを削減しながら現場の排出規制を満たすことで実現可能性を実証しました。

離散・プロセスプラントにおけるインダストリー4.0オートメーションの急増

スマート電動シリンダはネイティブな位置フィードバックとオンボード診断を提供し、リアルタイムデータを予知保全アルゴリズムに供給することで、計画外のダウンタイムを最大30%削減します。EmersonのAVENTICS SPRAラインは、交換可能なリードスクリュー、ボールスクリュー、ローラースクリューオプションを提供し、OEMがデジタル対応プロジェクトの精度と負荷プロファイルを適切に設定できるようにします。[1]Emerson、「電動リニアアクチュエータ」、emerson.com同社のOvation 4.0プラットフォームは2024年に発売され、アクチュエータのテレメトリと生成AIアナリティクスを組み合わせて発電所の運営を最適化します。Bosch RexrothのctrlX AUTOMATIONアーキテクチャはシミュレーションツインをエッジにプッシュし、包装ラインでのミリ秒レベルの調整を可能にします。分散制御はキャビネット配線を削減し、コミッショニングを迅速化し、モジュール式拡張を簡素化します。これらはリニアアクチュエータ市場の最新スマートドライブ設計を採用する多品種少量生産工場にとって重要な要素です。

より電動化された航空機サブシステムへの航空宇宙分野の推進

電気機械式アクチュエータは重い油圧ラインを置き換え、航空機重量を15~20%削減し、流体漏洩による故障モードを排除します。Curtiss-Wrightのデュアルモータ構成は、次世代プラットフォームの主飛行制御面に冗長性を提供します。着陸装置ダンパーに適用された永久磁石同期リニアモータは、ばね下質量の変位を70%削減し、乗り心地を改善し、タキシング段階でのエネルギー消費を削減します。[2]Wang & Yao、「車高リフティング戦略...」、mdpi.com Saabは、艦隊全体の脱炭素化目標達成を支援する電気機械式フラップアクチュエータ内に高い出力重量比を持つブラシレスモータを統合しています。これらのイノベーションは、リニアアクチュエータ市場における航空宇宙の需要基盤を、今日の二次機構をはるかに超えて拡大します。

農業および倉庫業におけるロボティクスの急速な普及

センチメートルレベルの精度で播種機を誘導するフィールドロボットは、化学物質の使用を抑制しながら収量を10~15%向上させます。倉庫では、ベルト駆動電動アクチュエータが毎秒5mの垂直リフトを実現し、圧縮空気インフラなしで翌時間の注文履行を可能にします。Tolomaticのサーボリニアプレスシリーズは、プログラム可能な力曲線を提供し、従来の油圧ステーションを電動化して組立ラインのエネルギーコストを削減します。このような能力が、ロボティクスが非伝統的なセクターに普及する中でリニアアクチュエータ市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動(鉄鋼、希土類磁石) | -1.2% | グローバル;中国中心のサプライチェーン | 短期(2年以内) |

| レガシー油圧システムからの高い切り替えコスト | -0.8% | 北米およびEUの産業基盤 | 中期(2~4年) |

| 重作業用途における電動アクチュエータの力密度の限界 | -0.6% | グローバル;建設・鉱業 | 長期(4年以上) |

| ネットワーク接続されたスマートアクチュエータにおけるサイバーセキュリティリスク | -0.4% | グローバル;重要インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動(鉄鋼、希土類磁石)

希土類磁石は年間30~40%の価格変動を示し、その供給は中国に高度に集中しており、タイトなOEM契約で事業を行うアクチュエータメーカーを圧迫しています。[3]National Defense Magazine、「希土類磁石の調達が課題をもたらす」、nationaldefensemagazine.org 耐食性鋼の合金サーチャージの上昇もコスト予測を不透明にし、ベンダーは使用済みモータからの再生磁石材料を求めるようになっています。リサイクル技術は進歩しているものの、商業規模の能力は今十年の後半まで需要に追いつかず、リニアアクチュエータ市場の短期的な利益率を抑制しています。

レガシー油圧システムからの高い切り替えコスト

単一の生産ラインを油圧から電動アクチュエータに転換するには5万~20万米ドルかかる場合があり、長い減価償却サイクルを持つ重工業資産での普及を抑制しています。25kNを超える電動シリンダは、床面積を消費し改修を複雑にする大型フレームを必要とすることが多いです。バルブやポンプに精通したメンテナンス担当者がサーボチューニングと組み込み診断を習得しなければならないため、スキルギャップも摩擦を生じさせます。それでも、ライフサイクル分析では、エネルギー節約と流体管理コストの低減が蓄積されると18~36ヶ月での回収が示されており、慎重なオペレーターをリニアアクチュエータ市場の拡大を軌道に乗せる段階的なハイブリッドソリューションへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作動機構別:電動の優位性が加速

電動アクチュエータは2024年のリニアアクチュエータ市場シェアの52.54%を占め、CAGR 8.56%で成長すると予測されており、オイルフリー生産ラインへの規制圧力とインダストリー4.0コントローラとのドライブプロファイル同期の容易さによって推進されています。油圧機器は25kNを超える力が一般的な製鉄所マニピュレータなどの重作業ニッチに留まっていますが、ここでも高電圧ダイレクトドライブ技術がその牙城を侵食しています。空圧シリンダは、シンプルなレイアウトと低い初期コストのおかげで洗浄食品工場で存続していますが、圧縮空気の損失が持続可能性監査に重くのしかかり、オペレーターをハイブリッド電気空圧オプションへと誘導しています。

需要の勢いはソフトウェア定義モーションに集中しています。IO-LinkおよびEthernet/IPを備えた統合サーボドライブはコミッショニングを簡素化し、OEMにクラウド対応診断を提供します。Kollmorgenの2025年アイアンコアDDLシリーズは400/480 VACで連続8,211 Nを実現し、変圧器を不要にして制御キャビネットを縮小します。これらの進歩は、電動ドライブが享受するリニアアクチュエータ市場規模のリーダーシップを支え、エネルギー効率規制が世界的に強化されるにつれてさらなるシェア獲得を約束します。

最終用途産業別:ヘルスケアが精密革命を牽引

産業オートメーションは2024年のリニアアクチュエータ市場規模の28.53%を維持しており、ピックアンドプレース、プレスフィット、マテリアルハンドリングステーションでの広範な使用によるものです。しかし医療機器は2030年までCAGR 9.01%で最も急成長しているセクターを代表しています。ロボット手術はサブミクロンの位置決めと滅菌可能なオイルフリーメカニズムを要求します。FDAによる2024年のHYDROSロボットプラットフォームの認可は、低侵襲手術のための電気機械式アクチュエータツールへの信頼を強調しています。バッテリー電気自動車メーカーも、熱管理フラップとアクティブサスペンションにリニアドライブを組み込むことで普及を高めています。

ヘルスケアの急増は、入院期間の短縮を報酬とする人口動態的圧力と診療報酬モデルに基づいています。磁気エンコーダを備えたコンパクトな電動シリンダにより、外科医はセンサが触覚コンソール用の力フィードバックをキャプチャしながら組織を正確に操作できます。これらの精度要件が高まるにつれ、超小型で滅菌対応のメカニズムを提供するサプライヤーがリニアアクチュエータ市場全体で汎用ベンダーを上回るでしょう。

負荷容量別:中間範囲の優位性がミニチュア化へシフト

2kN~10kNの範囲が2024年の収益の33.57%を占めたのは、その力プロファイルが組立、包装、コボットパレタイジングのニーズに合致しているためです。しかし2kN未満のデバイスは、スマートフォン、ウェアラブル、内視鏡メーカーがより軽量で静粛なドライブを求めるにつれ、CAGR 7.89%で成長すると予測されています。THKはこのトレンドに応え、医療画像OEMがタイトなハウジング内でトルクを向上できるよう、中トルクボールスプラインシリーズにΦ80mmおよびΦ100mmシャフトを追加しました。

340mNの力と20msの応答時間を実現できる磁場作動マイクログリッパの急速な進歩は、リニアアクチュエータ市場におけるミニチュア化の牽引力をさらに裏付けています。一方、25kNを超えるアプリケーションは現在も油圧が主流ですが、マルチリードローラースクリュー設計が接触点を増やし、重負荷下での寿命サイクルを向上させることでそのギャップを縮めています。

ストローク長別:コンパクトアプリケーションが成長を牽引

101mm~300mmのストロークが2024年の収益の35.21%をもたらし、自動車溶接ガンやカートン起立スライドに適しています。100mm未満の長さは、電子機器組立や低侵襲外科手術ツールの普及に伴い、CAGR 8.95%に向かっています。LINAKのLA33は、医療用カートの狭いスペースに収まりながら最大5,000Nの推力でこのコンパクトゾーンに対応しています。

コンベヤやパレタイザーでは301mm~1,000mmのストロークが強い需要を維持していますが、超長ストロークはラックアンドピニオンレールに移行することが多いです。リニアアクチュエータ市場は、OEMが同一のキャリッジを積み重ねて再設計なしにストロークをカスタマイズできるモジュール式プロファイルを提供することで対応し、エンジニアリングのリードタイムと在庫SKUを削減しています。

モーション制御技術別:ボールスクリューがリーダーシップを維持

ボールスクリューは2024年に精度、負荷、コストのバランスにより42.54%の市場シェアを確保しました。しかしダイレクトドライブリニアモータは、半導体ステッパーやDNAシーケンサーにとって有利な機械的バックラッシュを排除するため、CAGR 7.45%で増加しています。Thomson Industriesは2024年にメートル系ボールスクリューラインを刷新し、標準フットプリントを維持しながら動的負荷を向上させ、リニアアクチュエータ市場での既存地位を守っています。

ベルト駆動アクチュエータは速度ニッチを埋め、軽量カートンソーターで現在毎秒10mを達成しています。PBC LinearのMTB 105は2024年に発売され、過酷な工場での破片や腐食に対抗するためにベルトを封入しています。エンジニアはこうして拡大するツールキットを持ち、万能メカニズムで妥協するのではなく最適なトポロジーを選択できます。

地域分析

北米は2024年のリニアアクチュエータ市場シェアの38.46%を占め、飛行制御面とバッテリー熱フラップに高精度モーションを必要とする根強い航空宇宙および電気自動車エコシステムに支えられています。ワシントンの60億米ドルのクリーン製造助成金プールは国内サーボドライブ投資を刺激し、サプライヤーを海外の材料ショックから守っています。需要は、産業ユーザーが連邦エネルギー効率税額控除を追求する中でブラウンフィールドプラントの改修からも生じています。

アジア太平洋地域は2030年までCAGR 9.64%で最も速い成長を示しており、中国、日本、韓国における絶え間ない電子機器生産とロボティクスの拡大するフットプリントによって推進されています。Harmonic Drive Systemsは2022年から2024年の間にアジア売上を3倍にし、地域のOEMクラスターが精密ギアとアクチュエータ統合を習得した地元サプライヤーを好む様子を示しています。しかし、希土類供給における同地域の優位性は部品コストを下げる一方で輸出規制リスクにもさらし、サプライチェーンの冗長性を戦略的優先事項としています。

欧州は成熟した工場オートメーション能力と積極的な気候法制を組み合わせています。ネットゼロ産業法は再生可能エネルギーハードウェアの国内生産を奨励し、太陽光追尾装置や風力タービンピッチシステムに電動シリンダを組み込む新工場を創出しています。Festoの2025年の創立100周年は、デジタル対応電気機械式ドライブにおける継続的な革新を示し、同地域の技術的リーダーシップを強化しました。

競合環境

リニアアクチュエータ市場は依然として断片化しており、上位5社が合計で約35%を支配するにとどまり、医療、航空宇宙、または過酷環境アプリケーションに特化した専門企業の余地を残しています。市場リーダーは、IoTファームウェア、エッジアナリティクス、サイバーセキュリティプロトコルを組み込むことで差別化し、汎用シリンダをデータリッチな資産に変換しています。Parker Hannifinのウィン戦略は、電気機械式ポートフォリオを拡張し、買収ブランド全体に業務改善テンプレートを適用することで、4~6%のオーガニック売上成長を目標としています。

統合は続いています。EmersonはAfagの買収を完了し、ピックアンドプレース電動モーションシステムを空圧ファミリーと融合させ、混合技術ラインを求めるOEMのためのより広範なワンストップショップを創出しました。Bosch Rexrothも同様にKassow Robotsと提携し、ctrlX COREドライブを使用して4時間の自律シフトを可能にするモバイルコボットステーションを発売しました。これは制御ソフトウェアと電力エレクトロニクスが購買決定をますます形成している様子を示しています。

ホワイトスペースの機会は、塩水噴霧や砂漠の熱の中で動作するミニチュア医療機器と再生可能エネルギー構造物に集中しています。生体適合性、IP69Kシーリング、または高電圧真空封止を認証できるベンダーは、産業平均を超えるマージンを要求できます。デジタルツインサポート、エンドツーエンドのライフサイクルサービス、およびEmersonとLaramie Energyとの協業のようなゼロエミッションバルブアクチュエーションパートナーシップが追加の参入障壁を生み出しています。競争の激しさは、純粋なメカニクスからソフトウェア、材料科学、エコシステムアライアンスへとシフトしています。

リニアアクチュエータ産業のリーダー企業

Emerson Electric Co.

ABB Ltd.

Parker-Hannifin Corp.

Bosch Rexroth AG

Thomson Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kollmorgenは、400/480 VACに対応し連続力最大8,211 Nを実現する高電圧ICアイアンコアDDLダイレクトドライブリニアモータを発表し、制御キャビネットのフットプリントを削減しました。

- 2025年3月:TolomaticはAutomate 2025にて次世代サーボリニアアクチュエータを展示し、工場オートメーションプレス向けの精密力プロファイルを強調しました。

- 2025年2月:Bosch Rexrothは、KR810七軸ロボットとctrlX COREコントロールを搭載したバッテリー駆動モバイルコボットステーションを発表し、4時間の自律運転を可能にしました。

- 2025年1月:EmersonはLaramie Energyと提携し、空圧式の前身よりも高速に作動しながらベントメタンを排除するASCOゼロエミッション電動ダンプバルブを展開しました。

グローバルリニアアクチュエータ市場レポートの調査範囲

| 電動 |

| 油圧 |

| 空圧 |

| 機械式およびその他 |

| 産業オートメーション |

| 自動車 |

| 航空宇宙・防衛 |

| ヘルスケアおよび医療機器 |

| 農業 |

| エネルギーおよびユーティリティ |

| 2kN以下 |

| 2kN~10kN |

| 10kN~25kN |

| 25kN超 |

| 100mm以下 |

| 101mm~300mm |

| 301mm~1,000mm |

| 1,000mm超 |

| ボールスクリュー駆動 |

| ベルト駆動 |

| ダイレクトドライブリニアモータ |

| ラックアンドピニオンおよびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 作動機構別 | 電動 | ||

| 油圧 | |||

| 空圧 | |||

| 機械式およびその他 | |||

| 最終用途産業別 | 産業オートメーション | ||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| ヘルスケアおよび医療機器 | |||

| 農業 | |||

| エネルギーおよびユーティリティ | |||

| 負荷容量別 | 2kN以下 | ||

| 2kN~10kN | |||

| 10kN~25kN | |||

| 25kN超 | |||

| ストローク長別 | 100mm以下 | ||

| 101mm~300mm | |||

| 301mm~1,000mm | |||

| 1,000mm超 | |||

| モーション制御技術別 | ボールスクリュー駆動 | ||

| ベルト駆動 | |||

| ダイレクトドライブリニアモータ | |||

| ラックアンドピニオンおよびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

現在のリニアアクチュエータ市場規模はどのくらいですか?

リニアアクチュエータ市場規模は2025年に670億1,100万米ドルとなり、2030年までに913億6,000万米ドルに達すると予測されています。

どの作動機構が市場をリードしていますか?

電動アクチュエータが優位を占め、2024年のリニアアクチュエータ市場シェアの52.54%を保持し、CAGR 8.56%で拡大しています。

どの最終用途産業が最も速く成長していますか?

ヘルスケアおよび医療機器は、外科ロボティクスと診断機器が高精度でオイルフリーのモーションを必要とするため、最高のCAGR 9.01%を記録しています。

ダイレクトドライブリニアモータはなぜ注目を集めているのですか?

機械的伝達部品を排除し、サブミクロンの精度と低いメンテナンスを実現するため、この技術のCAGR予測は7.45%となっています。

将来の成長において最も有望な地域はどこですか?

アジア太平洋地域は、大規模な電子機器製造、ロボティクスの普及、および支援的な産業政策に牽引され、CAGR 9.64%で最も強い見通しを示しています。

電動アクチュエータ普及の最大の抑制要因は何ですか?

レガシー油圧システムからの高い切り替えコスト(1ラインあたり5万~20万米ドルに及ぶことが多い)が、長期的に有利な運用経済性にもかかわらず重作業セクターでの転換を遅らせています。

最終更新日: