軽戦車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

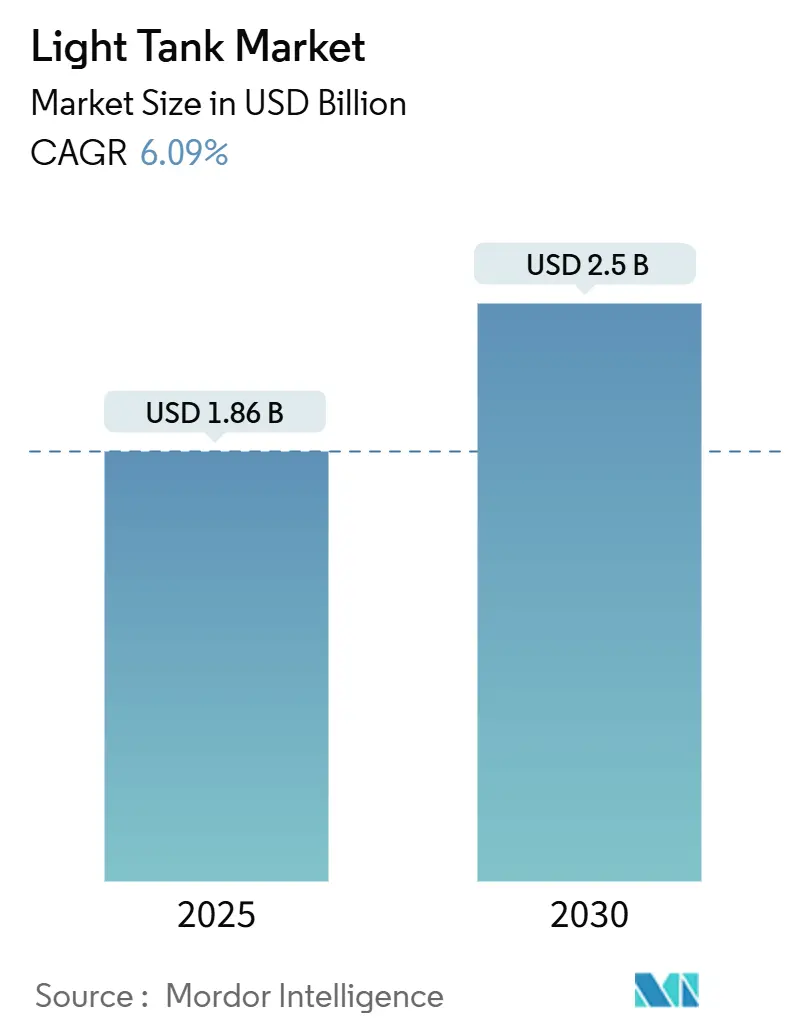

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽戦車市場分析

軽戦車市場規模は2025年に18億6,000万米ドルに達し、世界各国の軍が再装備プログラムを加速させる中、2030年までに25億米ドルに拡大する見込みであり、CAGRは6.09%となります。地政学的緊張の高まり、最近の高強度紛争から得られた教訓、およびモジュール式装甲の技術的突破が需要を後押ししています。同時に、迅速展開プラットフォームを優先する調達フレームワークが、他分野で予算が逼迫する中でも支出を維持しています。ディーゼル推進は世界的な燃料ロジスティクスとの互換性から依然として主流技術です。しかし、ハイブリッドおよび完全電気コンセプトは、部隊が競合戦場における静粛機動性と低熱源シグネチャーを求める中で進歩しています。高高度および遠征任務は、10トン未満のプラットフォームが特殊作戦部隊から関心を集めるなど、より軽量な重量クラスへの設計優先度に影響を与え続けています。韓国、トルコ、インドの新興サプライヤーが輸出市場に参入するにつれて競争が激化しており、既存の西側請負業者は現地生産の拡大と軽戦車市場への技術導入加速を余儀なくされています。先進複合材料および電子サブシステムのサプライチェーン遅延が納期スケジュールを脅かしており、調達先の多様化と先行発注の可視性確保の必要性が浮き彫りになっています。

主要レポートのポイント

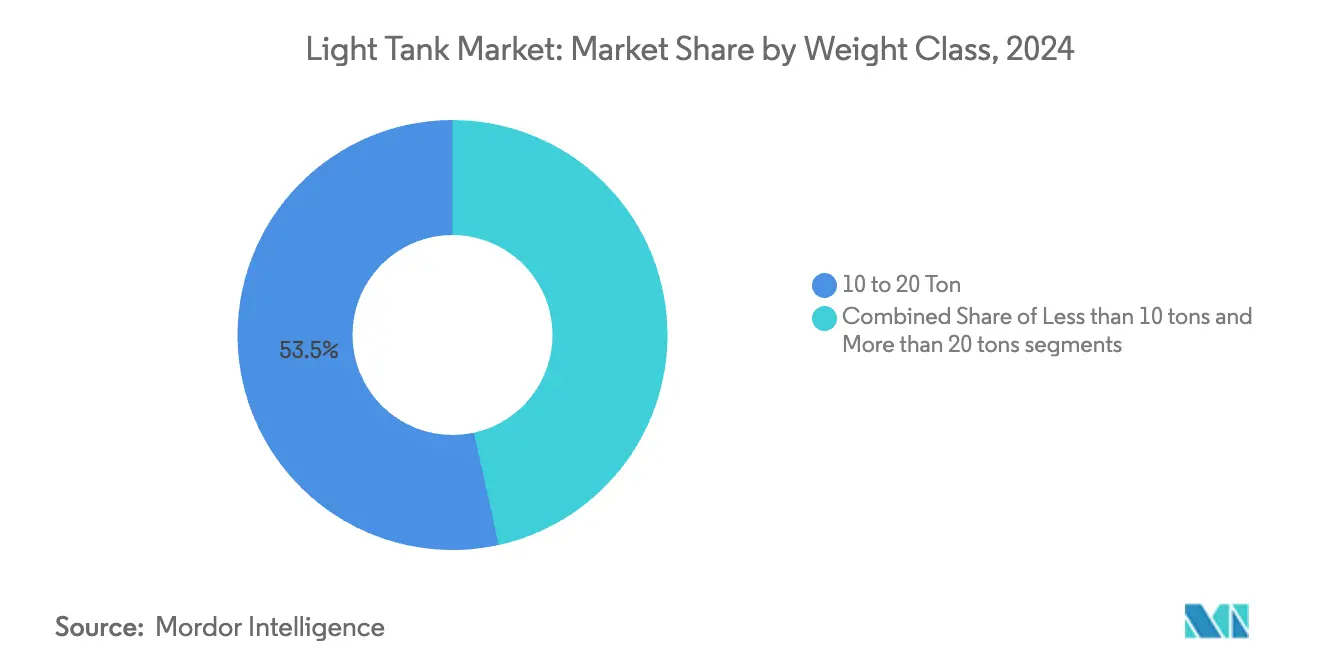

- 重量クラス別では、10トンから20トンのプラットフォームが2024年の軽戦車市場シェアの53.45%を占めてトップとなり、一方で10トン未満のセグメントは2030年までに7.25%のCAGRで拡大すると予測されています。

- 推進タイプ別では、ディーゼルシステムが2024年の軽戦車市場規模の91.25%を占め、完全電気コンセプトが2030年までに6.75%のCAGRで最も速い成長を記録すると予測されています。

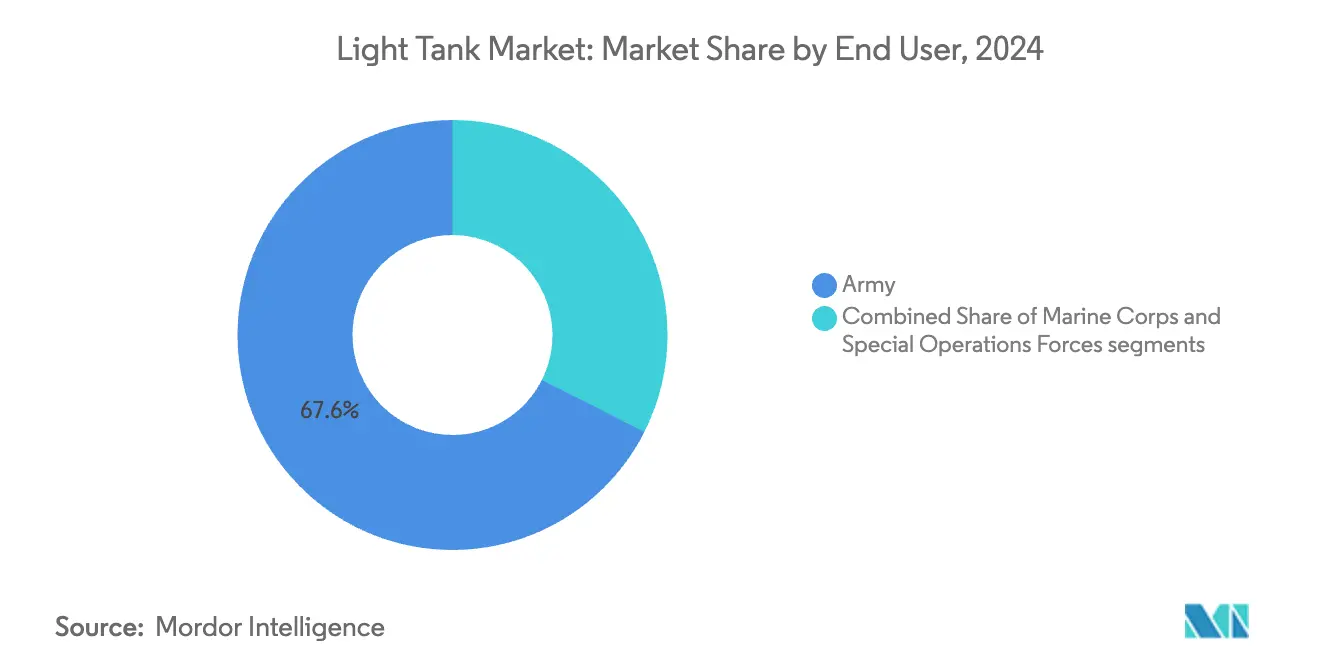

- エンドユーザー別では、通常の陸軍が2024年の軽戦車市場規模の67.56%を占め、特殊作戦部隊が7.23%の最高CAGRを示すと予測されています。

- 口径別では、105mmから120mmの砲が2024年の軽戦車市場シェアの77.67%を占めましたが、重量削減が優先される中、105mm未満の構成が7.45%のCAGRで成長する見込みです。

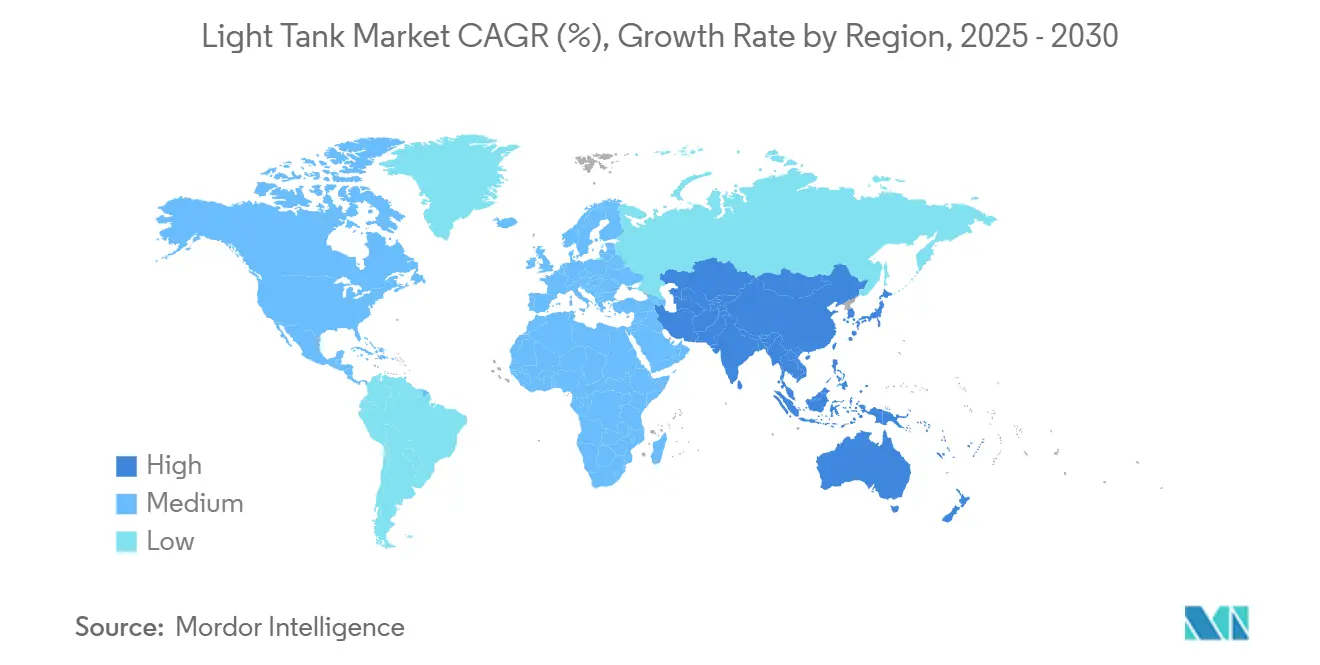

- 地域別では、北米が2024年の軽戦車市場の29.87%を占め、アジア太平洋地域は2030年までに7.85%のCAGRを記録すると予測されています。

世界の軽戦車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な防衛近代化イニシアチブの増加 | +1.2% | NATOメンバー国;アジア太平洋 | 中期(2〜4年) |

| 調達プログラムによる老朽化した軽装甲車両フリートの更新 | +1.0% | 北米;欧州 | 短期(2年以内) |

| 高機動性遠征・迅速展開部隊への需要増加 | +0.8% | 米国、英国、フランス;地域大国 | 中期(2〜4年) |

| モジュール式装甲および射撃管制システムにおける技術的進歩 | +0.6% | 研究開発能力を持つ先進工業国 | 長期(4年以上) |

| 統合有人・無人軽戦車編成への移行 | +0.4% | 米国、イスラエル、韓国、一部の欧州諸国 | 長期(4年以上) |

| 国際的な購入者向けの輸出信用および融資インセンティブの利用可能性 | +0.3% | アジア太平洋、中東、アフリカの新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な防衛近代化イニシアチブの増加

防衛予算の上限引き上げにより装甲車両の調達が支出計画の優先事項として浮上しており、米陸軍の機動防護火力(MPF)契約は105mm口径のM10ブッカーを基準プラットフォームとして位置づけています。欧州では、ドイツの共同調達協定などの共同フレームワークにより、リトアニアが同盟の相互運用性目標を強化する9億5,000万ユーロ(11億1,975万米ドル)のレオパルト2A8の発注を確定しました。アジア太平洋諸国もこのペースに追随しており、インドのゾラワープログラムと韓国のVT8輸出は、輸入依存を低減しながらニッチな地形要件を満たす国産ソリューションへの転換を示しています。近代化の取り組みは、AI対応の状況認識スイートを統合できるオープンアーキテクチャの車両電子システムへの期待の高まりによっても推進されています。これらの収束する優先事項は、部隊が統合作戦ドクトリンに沿った標準化されながらもアップグレード可能なプラットフォームを求める中、軽戦車市場の勢いを維持しています。

老朽化した軽装甲車両フリートの更新

冷戦時代の装備が陳腐化に近づいており、NATOおよびパートナー国全体で更新サイクルの加速が促されています。チェコ共和国が旧式のT-72派生型からレオパルト2A4/2A8フリートへ移行した事例は、耐用年数の終了タイムラインが複数年にわたる調達パイプラインにどのように転換されるかを示しています。ポーランドも同様に2024年12月までに84両のK2ブラックパンサー戦車を受領しており、進化する地域安全保障ニーズへの迅速な対応を示しています。[1]管理者、「ポーランドは防衛近代化の加速の中、韓国からすでに84両のK2戦車を受領」、Army Recognition、armyrecognition.com このようなプログラムは、一対一の交換ではなく能力ギャップに対処するため、アクティブ防護システム、デジタルバックボーン、共通武器ステーションをますます一括して組み込んでいます。ウクライナ支援に紐づけられた米国議会の資金も需要を増大させており、海外に供与された装備は現代的な同等品で補充される必要があります。その結果、軽戦車市場の需要に対する具体的な近期的な押し上げ効果が生じており、中所得国の購入者が予算を圧迫せずにフリート更新に参加できるよう輸出信用ツールによって強化されています。

高機動性遠征部隊への需要増加

ドクトリンはC-130またはCH-47による空輸が可能な迅速対応編成へとシフトしており、重量規律とコンパクトなプロファイルを優先するパフォーマンス閾値が生まれています。米陸軍の空輸可能な直接火力支援の要件は、105mmの致死性と20トン未満の重量を両立させるM10ブッカーの設計を支えています。特殊作戦司令部は、ヘリコプター内部搭載のためにさらに軽量な車両を求めており、モジュール式増加装甲を備えた10トン未満のプラットフォームの開発を加速させています。NATOの第5条即応演習は、部隊が短期間で長距離を再展開する必要性を強調しており、鉄道または道路による自己展開能力への注目が高まっています。これらの作戦上の要請は、10トン未満カテゴリーが2030年までに最も速い成長を記録すると予測されるセグメント成長軌跡に直接反映されています。このシフトはサプライヤーのロードマップにも影響を与え、機動性マージンを確保するための軽量複合材料とハイブリッド電気ドライブトレインへの投資を促しています。

モジュール式装甲および射撃管制システムにおける技術的進歩

任務に応じてカスタマイズ可能な防護パッケージにより、乗員は装甲重量と脅威レベルをトレードオフできるようになりました。このコンセプトは、レオパルト2A8派生型へのトロフィーなどのアクティブ防護システムの採用によって加速されています。射撃管制のアップグレードは、M1E3エイブラムスの開発経路に見られるようにAI駆動の目標分類とセンサーフュージョンを中心に収束しており、より軽量なクラスへの技術波及が期待されています。パノラミック照準と支援交戦ソフトウェアは初弾命中確率を向上させ、固有の防護上のトレードオフにもかかわらず軽量プラットフォームを戦術的に重要なものにしています。新興の環境指令への準拠も、リサイクル可能な装甲セラミックスとエネルギー効率の高いサブシステムの研究を促進しています。これらのイノベーションはパフォーマンスの上限を引き上げ、更新サイクルを延長し、軽戦車市場における安定した採用とアップグレード収益を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無人航空機(UAV)および精密誘導ミサイルシステムへの防衛予算の再配分 | -0.8% | 先進軍事大国 | 中期(2〜4年) |

| 対戦車誘導ミサイル(ATGM)およびドローンに対する軽戦車の脆弱性の高まり | -0.6% | 紛争地帯;高脅威戦域 | 短期(2年以内) |

| より厳格な世界的排出・環境規制による研究開発コストの上昇 | -0.4% | 厳格な環境規制を持つ先進国 | 長期(4年以上) |

| 先進複合材料のサプライチェーンのボトルネック | -0.3% | ハイテク製造地域に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UAVおよび精密誘導弾への防衛予算の再配分

無人システムと長距離火力が有利なコスト対効果比をもたらすにつれ、資金は従来の装甲フリートから移行しています。ペンタゴンが対ドローン兵器と極超音速迎撃ミサイルを優先していることは、有限のリソースをめぐる内部競争を示しています。[2]Dominik Minadeo、「陸軍はBAEにブラッドレー歩兵戦闘車のために6億5,600万米ドルを発注」、InsideDefense.com、insidedefense.com 欧州の計画立案者もこのトレンドを反映し、より重い地上システムを犠牲にしてミサイル在庫とISRドローンフリートを増強しています。既存の再装備プログラムは保護されていますが、新たな予算サイクルにより追加の軽戦車市場の調達が延期される可能性があります。請負業者は、将来の部隊構造における関連性を維持するため、群れ防衛スイートとネットワーク化されたミサイルランチャーを車両コンセプトに組み込むことで対応しています。しかし、機会費用は長期的な成長予測に対する具体的な抑制要因として残っています。

ATGMおよびドローンに対する脆弱性の高まり

現代の紛争からの作戦映像は、よく防護された車両でさえ携帯型ミサイルや徘徊型弾薬に屈する様子を示しており、調達当局の間で生存性への懸念が高まっています。安価なミサイルと数百万ドルの車両との間のコスト不均衡は、特に基本装甲が薄い軽量プラットフォームにとって投資対効果の分析を複雑にしています。アクティブ防護とハードキル対抗手段の統合が義務付けられることで単価が上昇し、調達数量が縮小する可能性があります。さらに、高度な射撃管制スイートの電子戦(EW)に対する脆弱性は、強化されたアーキテクチャによって軽減されなければならないサイバーおよび電磁リスクをもたらします。これらの要因が総合的に熱意を抑制し、能力正当化プロセスに複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

重量クラス別:戦略的機動性が中心的課題に

10トンから20トンのカテゴリーは2024年の軽戦車市場シェアの53.45%を占め、市場規模への最大の貢献者となりました。購入者がこの重量帯を好む理由は、標準的な軍用橋梁、鉄道貨車、またはC-17輸送機の積載限界を超えることなく、生存性、105mmから120mmの火力、および野外機動性を兼ね備えているためです。この範囲の車両は、最近の戦場経験から増殖するATGMに対して不可欠であることが示されたアクティブ防護スイートと高度なパノラミック射撃管制センサーを容易に統合できます。その優位性は、同等の敵対者と対峙しながらも戦域間で迅速に再展開できるバランスの取れたフリートへのドクトリン的シフトも反映しています。その結果、主要請負業者は2030年まで競争力を維持するため、既存の10トンから20トンのフリートのアップグレードパッケージとミッドライフ更新キットを優先しています。

20トン超のプラットフォームは、高脅威環境で活動する軍が戦略的機動性の低下と引き換えに厚い複合装甲と大口径砲を選択するにつれ、2030年までに7.25%のCAGRで拡大すると予測されています。重装甲設計は、最近の高強度紛争で増加装甲車両の生存性上の優位性を観察した顧客を引き付けています。一方、10トン未満のモデルは、最大限の防護よりも迅速な投入、低地圧、および政治的配慮が優先される空挺、特殊作戦、および平和維持任務においてニッチな関連性を維持しています。メーカーはモジュール式アーキテクチャで対応し、オペレーターが進化する脅威評価と展開制約に合わせて単一のシャーシを重量クラス間で効果的に再構成できるよう、装甲、センサー、遠隔武器ステーションの追加または取り外しを可能にしています。このミッション対応型アプローチは、ライフサイクルコストを抑制しながら全重量スペクトルにわたる需要を維持しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

推進タイプ別:電動化が進む中でもディーゼルが持続

ディーゼルエンジンは2024年の軽戦車市場規模の91.25%のシェアを維持しており、数十年にわたる現場での信頼性と確立されたサプライチェーンとの互換性を反映しています。成熟したメンテナンスエコシステムと長距離耐久性により、ディーゼルは大規模展開のデフォルト選択肢であり続けています。しかし、環境規制と静粛監視要件が将来の調達優先事項を再形成しています。ハイブリッド電気デモンストレーターは現在、偵察および市街地作戦に魅力的な属性である最大50%の燃料消費削減、延長された静粛走行範囲、および低赤外線シグネチャーを実証しています。

6.75%のCAGRで成長すると予測される完全電気ソリューションは、軍の蓄電研究と並行して進歩しています。リン酸鉄リチウム化学、スケーラブルな標準バッテリーパック、および車両対グリッドコンセプトは、充電インフラが成熟すれば物流の簡素化を約束します。暫定的なハイブリッドは、急速補給オプションを犠牲にすることなく回生ブレーキによるエネルギー回収を提供する過渡的アーキテクチャとして支持を得ています。フットプリント互換のハウジング内に電気ドライブトレインをパッケージ化できるサプライヤーは、防衛省が10年後半にクリーン推進プロトタイプを試験導入するにつれ、先行者利益を獲得する立場にあります。

エンドユーザー別:通常部隊が数量を支え、特殊作戦部隊がイノベーションを形成

通常の陸軍編成は2024年に67.56%のシェアで調達を主導し、軽戦車を使用して機械化歩兵を増強し、制限地形において重い主力戦車が残した隙間を活用しています。米国、インド、欧州同盟国からの大量発注は生産ラン向けの安定したベースラインを確保し、サプライネットワーク全体でのコスト償却を促進しています。沿岸戦争と迅速な水陸両用上陸に最適化された海兵隊派生型は、耐腐食コーティングと浮力補助装置への特化した需要に貢献しています。

特殊作戦部隊は絶対数では小さいものの、空輸可能な火力支援という任務固有のニーズにより7.23%のCAGRが見込まれています。最先端の光学機器、軽量装甲、および高度なC4ISRスイートを実地試験する傾向が技術の成熟を加速させ、その後通常部隊へと波及します。メーカーは、展開準備中にカスタマイズ可能な設定可能なミッションキット、クイックデタッチ装甲プレート、およびモジュール式センサーマストで対応しており、軽戦車市場全体でプラグアンドプレイアーキテクチャへの広範なシフトを反映しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

口径タイプ別:任務プロファイルに応じて進化する致死性の組み合わせ

105mmから120mmの砲を搭載したシステムが2024年の軽戦車市場シェアの77.67%を占め、確立された弾薬在庫と目標撃破表に対する軍の信頼を裏付けています。榴弾と徹甲弾により、戦場に関連する射程で陣地化した拠点と旧式の装甲脅威への交戦が可能です。しかし最近のトレンドでは、105mm未満の砲塔ソリューションの成長が見られ、部隊が軽量砲塔、市街地戦闘向けの高仰角、および運動エネルギーの低下を補うプログラマブル空中爆発弾薬との互換性を追求する中、7.45%のCAGRで拡大すると予測されています。

サボ離脱弾と多機能信管の進歩により、小口径でも軟目標および半装甲目標に対して主力戦車に近い致死性を発揮できます。同軸対戦車誘導ミサイルポッドの搭載は、砲身径を増加させることなく火力を増強し、純粋な砲口径よりも精度を重視するドクトリン的動向を支持しています。兵器非依存の砲塔リングにより、脅威環境が進化した場合の将来的な口径変更が可能となり、多様な戦域にわたってプラットフォーム投資の将来性が確保されています。

地域分析

北米は2024年の軽戦車市場の29.87%を占め、米陸軍が2035年までに504両のM10ブッカーを配備するための60億米ドルの機動防護火力プログラムによって支えられています。堅固な予算配分、成熟した産業能力、および複合兵科機動を重視するドクトリンが持続的な需要を支えています。国内サプライヤーは、研究開発支出のリスクを軽減し、ハイブリッド電気ドライブトレインやAI対応意思決定支援などのイノベーションに資金を提供する複数年契約の恩恵を受けています。カナダの北米航空宇宙防衛司令部(NORAD)近代化とメキシコの国境安全保障措置が増分的な数量を加えていますが、米国の要件が地域の生産スケジュールの主要な決定要因であり続けています。

アジア太平洋地域は最も成長が速い地域であり、中国のVT8配備、インドの高高度ゾラワーイニシアチブ、および韓国の活発な輸出キャンペーンに牽引され、2030年までに7.85%のCAGRが予測されています。国産プログラムは領土紛争と防衛自給自足の政策推進に対応しており、調達入札における地域付加価値の閾値を引き上げています。韓国がオーストラリアとルーマニアに製造拠点を設立したことは、市場アクセスを確保しながらサプライチェーンの強靭性を伝播する対外直接投資(FDI)戦略を示しています。日本の10式戦車のアップグレードとオーストラリアのレッドバック車両調達が、相互運用可能でありながら現地生産されたソリューションに向けた地域の勢いをさらに強化しています。

欧州は、リトアニアの9億5,000万ユーロ(11億1,975万米ドル)相当のレオパルト2A8調達を可能にしたドイツの共同調達協定などの協力フレームワークに支えられた安定したシェアを維持しています。[3]Halna du Fretay、「米陸軍はBAE Systemsにブラッドレーのアップグレードを選定」、Army Recognition、armyrecognition.com ポーランドによるK2戦車の迅速な受領は、NATOの東側側面を強化し旧来のサプライヤーへの依存を多様化する地域の緊迫感を浮き彫りにしています。同時に、欧州の完成品メーカー(OEM)は米国の対外軍事販売(FMS)パートナーシップを追求しており、技術と市場アクセスの双方向交換を反映しています。対照的に、中東とアフリカは安全保障上の偶発事態と商品収益サイクルに結びついた断続的な機会を提供しており、エジプトの調達対話とナイジェリアのIDEX交渉は潜在的ではあるが不安定な需要プロファイルを示しています。

競合環境

軽戦車市場は中程度に集中しており、General Dynamics Corporation、BAE Systems plc、FNSS Savunma Sistemleri A.Ş.などの老舗企業が技術的な深みとグローバルなサービスネットワークを維持しています。General DynamicsのMPF契約への選定は、デジタル時代のアップグレードと組み合わせた従来の戦闘車両経験の優位性を示しています。BAE Systems plcはアイアンフィストのアクティブ防護改修を活用して既存プラットフォームを守りながら、次世代ハイブリッド提案を視野に入れています。

新興メーカーであるOtokarおよびインドのDRDO・L&Tコンソーシアムは、コスト競争力のある提案と積極的な技術移転パッケージを通じてグローバルなフットプリントを拡大しています。西側のベンチマークより低価格でありながら輸出準拠のサブシステムを搭載したトルコおよびインドのプラットフォームは、能力と手頃な価格のバランスを取る中所得国の購入者の間で支持を得ています。

戦略的には、OEMはオープンシステム、スペア部品のための積層造形、および競合するサプライ環境での作戦準備を保証するライフサイクルサービス契約を重視しています。国内電子機器企業とのパートナーシップにより、防衛オフセット政策を満たしながら入札を差別化する独自のC4ISRスイートのバンドルが可能になります。競争上の同等性は、純粋な装甲厚や主砲口径よりも、対無人機(UAS)防衛キットの統合、予知保全アルゴリズム、および電気駆動改修の統合にますます依存しています。

軽戦車産業のリーダー企業

General Dynamics Corporation

BAE Systems plc

FNSS Savunma Sistemleri A.Ş.

Elbit Systems Ltd.

Otokar Otomotiv ve Savunma Sanayi A.Ş

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:フィリピンは、フィリピン軍近代化プログラムの第二ホライズン段階の一環として、イスラエルの防衛メーカーElbit Systems Ltd.からサブラ軽戦車の第3バッチとASCOD-2装甲回収車を海上輸送で受領しました。

- 2024年7月:防衛研究開発機構(DRDO)は、インド国産軽戦車プロトタイプのゾラワーを包括的な試験のために公開しました。この戦車は空輸能力、高角射撃システム、および補助砲兵機能を組み込み、戦術的および作戦的機動性を向上させています。

世界の軽戦車市場レポートの範囲

| 10トン未満 |

| 10トンから20トン |

| 20トン超 |

| ディーゼル |

| ハイブリッド電気 |

| 完全電気 |

| 陸軍 |

| 海兵隊 |

| 特殊作戦部隊 |

| 105mm未満 |

| 105mmから120mm |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 重量クラス別 | 10トン未満 | ||

| 10トンから20トン | |||

| 20トン超 | |||

| 推進タイプ別 | ディーゼル | ||

| ハイブリッド電気 | |||

| 完全電気 | |||

| エンドユーザー別 | 陸軍 | ||

| 海兵隊 | |||

| 特殊作戦部隊 | |||

| 口径タイプ別 | 105mm未満 | ||

| 105mmから120mm | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

軽戦車市場の現在の規模はどのくらいですか?

軽戦車市場規模は2025年に18億6,000万米ドルに達し、6.09%のCAGRで2030年までに25億米ドルに達すると予測されています。

軽戦車において最も成長が速い地域はどこですか?

アジア太平洋地域が7.85%のCAGRで成長をリードしており、中国、インド、韓国のプログラムによって牽引されています。

現在の調達において主流の重量クラスはどれですか?

10トンから20トンの範囲のプラットフォームが2024年に53.45%のシェアを占め、空輸可能性と105mmの火力のバランスを取っています。

軍が電気推進を検討している理由は何ですか?

ハイブリッドおよび完全電気ドライブトレインは、新興の環境規制に準拠しながら、静粛機動性、低熱源シグネチャー、および燃料ロジスティクスの削減を約束しています。

現代の軽戦車で最も一般的な口径はどれですか?

105mmから120mmの砲が2024年に77.67%の市場シェアを占め、確立された弾薬サプライチェーンと多用途な目標交戦プロファイルによるものです。

最終更新日: