ライフサイエンスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

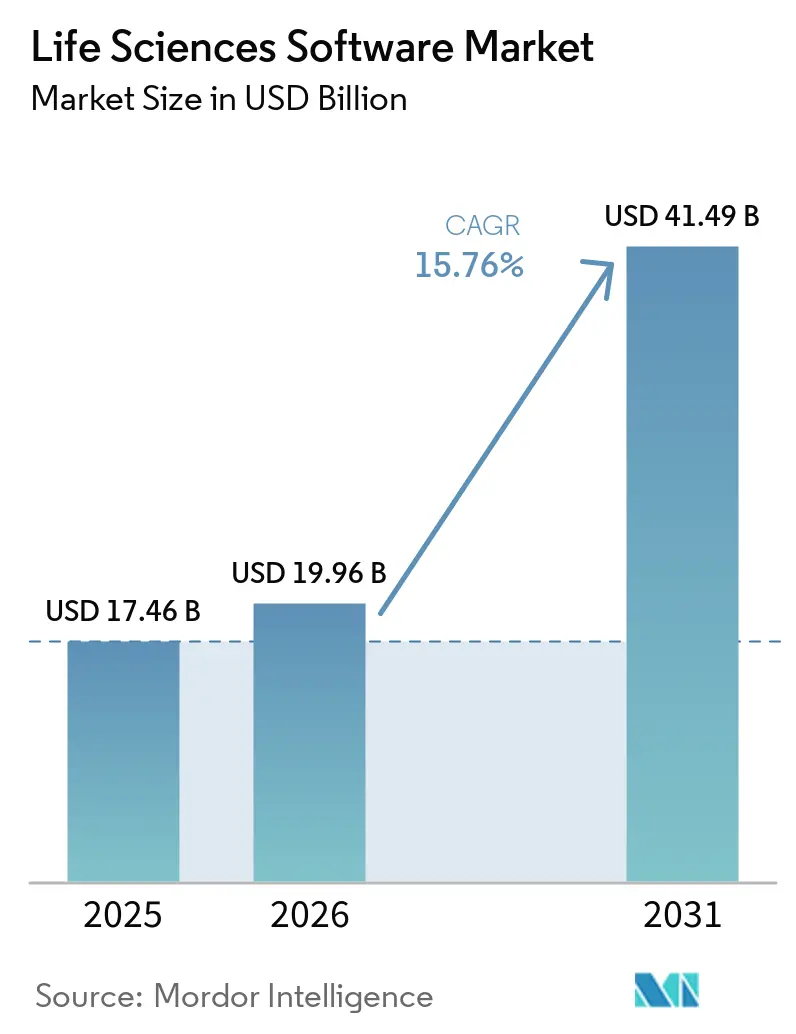

| 市場規模 (2026) | 19.96 十億米ドル |

| 市場規模 (2031) | 41.49 十億米ドル |

| 成長率 (2026 - 2031) | 15.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスソフトウェア市場分析

ライフサイエンスソフトウェア市場規模は、2025年の174億6,000万米ドルから2026年には199億6,000万米ドルに成長し、2026年から2031年にかけて15.76%のCAGRで2031年までに414億9,000万米ドルに達する予測です。

ライフサイエンスソフトウェア市場のペースは、創薬、臨床開発、規制業務、品質オペレーション、市販後安全性管理にわたるデジタルシステムへの安定した需要を反映しています。監査対応可能な電子記録に関する規制要件が、企業を紙ベースのファイルや分断されたレガシーアプリケーションから、バリデーション、トレーサビリティ、標準化された申請をサポートできる統合プラットフォームへと移行させ続けています。AI対応のワークフローツールもライフサイエンスソフトウェア市場における購買行動を変えており、顧客は複数の個別ツールを維持するのではなく、分析、自動化、コンプライアンスを一つの環境に統合したプラットフォームをますます好むようになっています。大手製薬会社が主要な支出基盤であり続け一方、クラウド提供、共有データモデル、APIベースの統合が展開の障壁を低減するにつれ、新興バイオテクノロジー企業やサービスプロバイダーが採用を拡大しています。ライフサイエンスソフトウェア市場の競争パターンは依然として混在しており、少数の広範なプラットフォームベンダーが規制・商業ワークフローをリードする一方、多くの専門プロバイダーが創薬インフォマティクス、バイオインフォマティクス、ラボラトリーシステム、品質アプリケーションで競争を続けています。

主要レポートのポイント

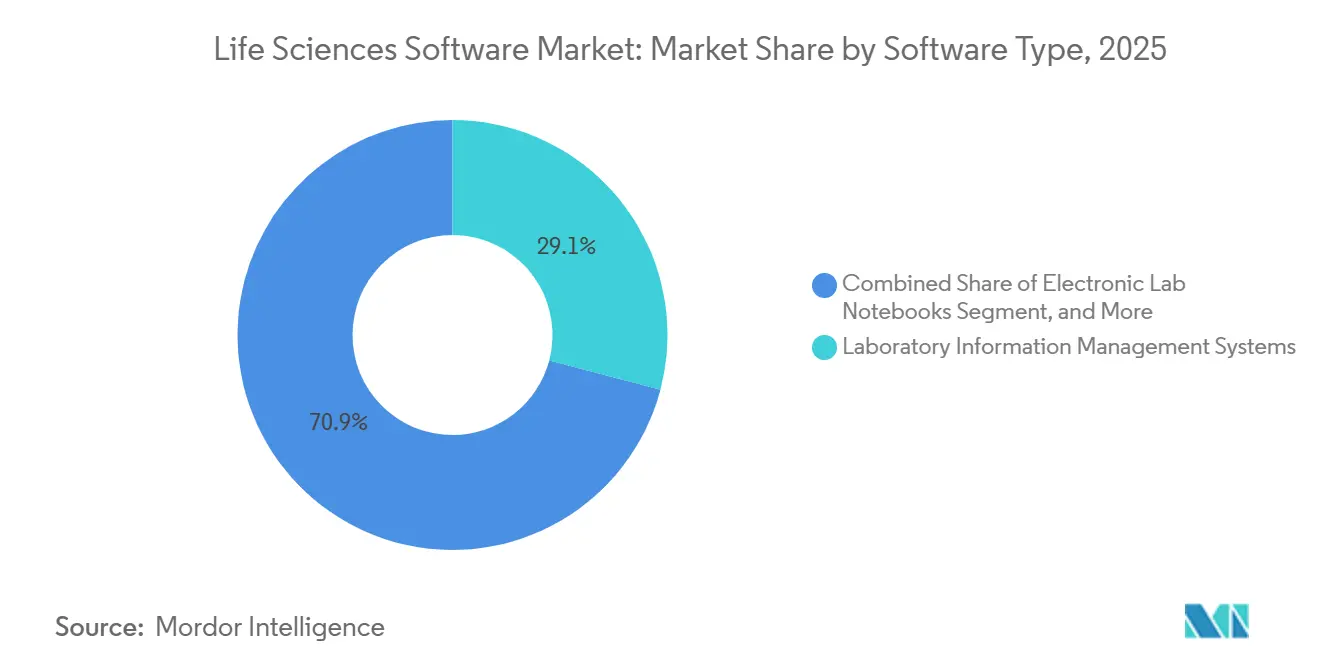

- ソフトウェアタイプ別では、ラボラトリー情報管理システムが2025年のライフサイエンスソフトウェア市場シェアの29.13%を占め、電子ラボノートブックは2031年までに16.78%のCAGRで成長する見込みです。

- 展開形態別では、クラウドベースの展開が2025年のライフサイエンスソフトウェア市場規模の71.83%を占め、2031年までに15.85%のCAGRで拡大する見込みです。

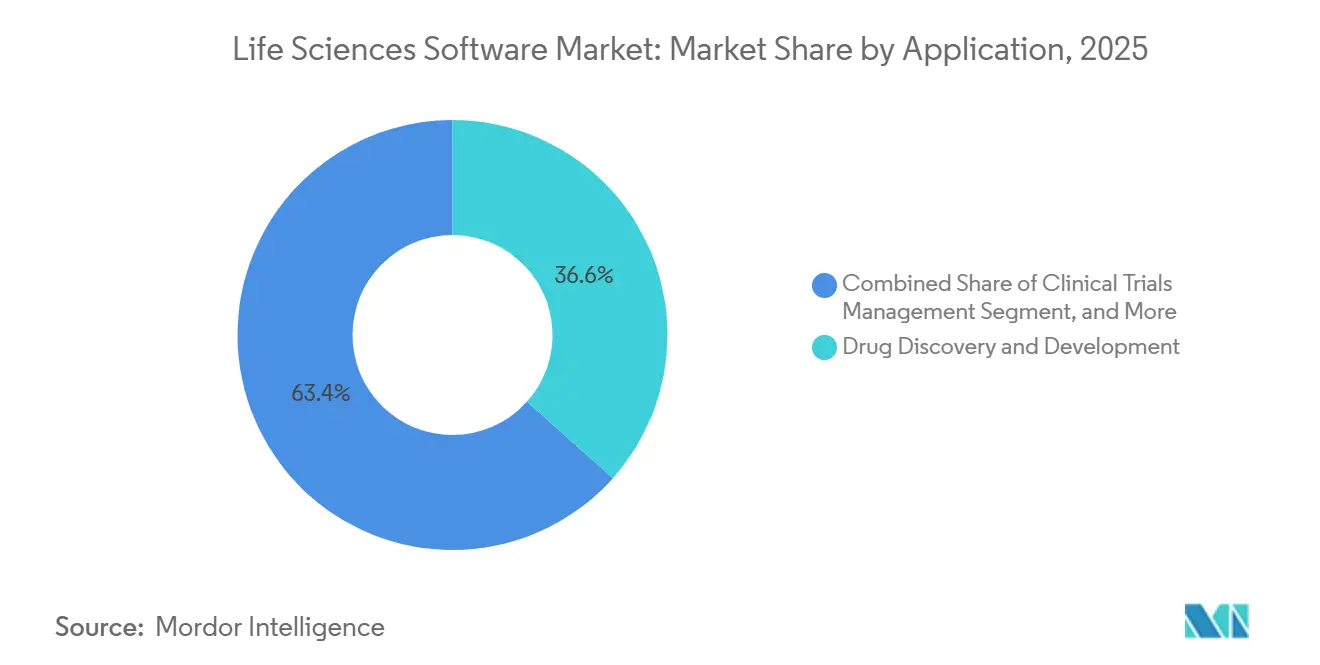

- アプリケーション別では、創薬・開発が2025年のライフサイエンスソフトウェア市場規模の36.64%を占め、規制コンプライアンスおよび申請は2031年までに18.05%のCAGRで拡大する予測です。

- エンドユーザー別では、製薬会社が2025年のライフサイエンスソフトウェア市場シェアの54.23%を占め、バイオテクノロジー企業は2031年までに16.17%のCAGRで成長する見込みです。

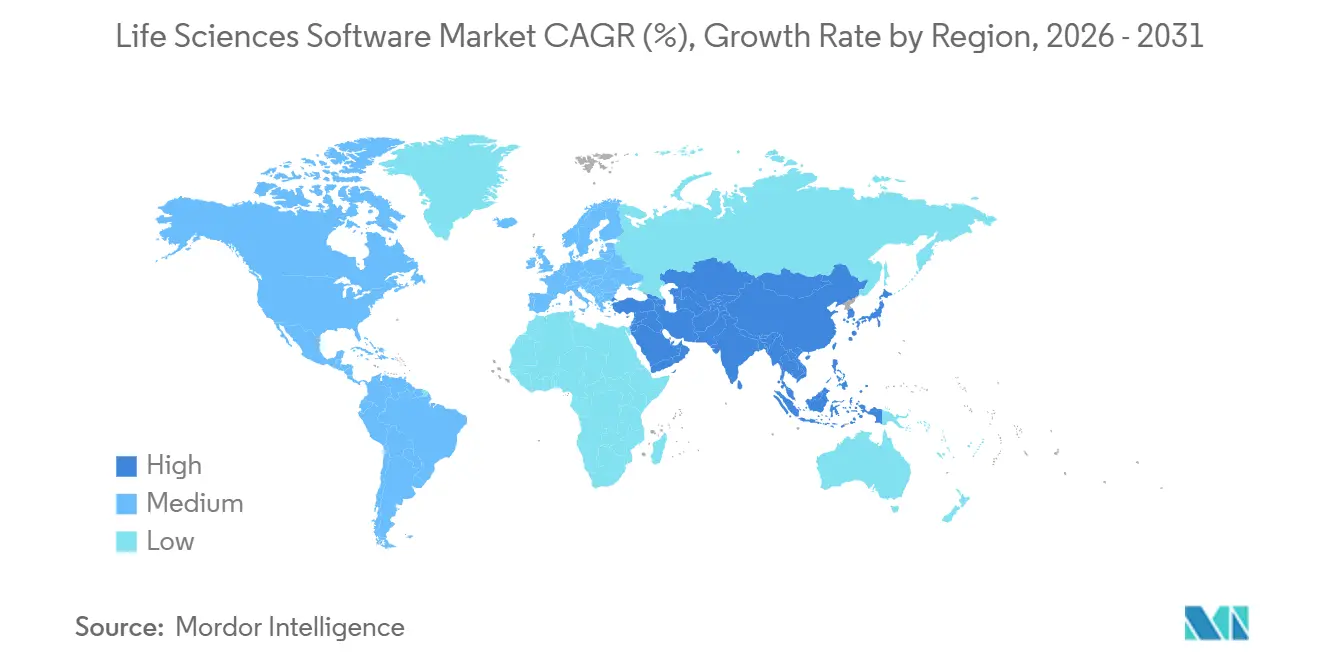

- 地域別では、北米が2025年のライフサイエンスソフトウェア市場の41.23%を占め、アジア太平洋は2031年までに17.13%のCAGRで最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルライフサイエンスソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 創薬における規制対応デジタル記録管理への需要増大 | +3.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| マルチモーダル臨床・リアルワールドデータワークフローの拡大 | +2.0% | グローバル、北米およびアジア太平洋での牽引力が深化 | 中期(2〜4年) |

| クロスサイト科学的コラボレーションのためのクラウド移行 | +2.6% | グローバル、アジア太平洋で最も速い普及、北米およびEUで広範な採用 | 短期(2年以内) |

| AI対応トライアル最適化とバイオインフォマティクス採用 | +2.4% | グローバル、北米主導でアジア太平洋が急速に加速 | 中期(2〜4年) |

| ポイントツールよりも統合スイートを優先するソフトウェアバリデーションの複雑性 | +1.1% | グローバル、北米およびEUで最も顕著 | 中期(2〜4年) |

| 細胞・遺伝子治療およびマルチオミクスワークロードの成長 | +1.6% | 北米および欧州、アジア太平洋での新興需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

創薬における規制対応デジタル記録管理への需要増大

紙の記録からバリデートされたデジタルシステムへの移行は、ライフサイエンスソフトウェア市場全体、特にラボラトリー、安全性チーム、規制機能において、コアとなる運用要件となっています。FDAは、ESG NextGenを通じて提出されるすべての市販後個別症例安全性報告が2026年10月1日からICH E2B(R3)電子標準に従わなければならないことを確認しており、これにより旧来のワークフローに依存するファーマコビジランスプラットフォームのアップグレードが強制されています。[1]米国食品医薬品局、「食品医薬品局への市販後個別症例安全性報告の電子提出」、連邦官報、federalregister.gov 同様のコンプライアンス推進は規制申請においても見られ、FDAは2024年9月からeCTD v4.0を受け入れ、米国および欧州の規制当局は企業に早期の標準パイロット実施を奨励しています。米国薬局方も2026年5月にMethodConnectを立ち上げ、LIMS、LES、ELNプラットフォームと直接接続できる2,600以上の検証済み手法の機械可読ライブラリを作成しました。これらの並行する期限は、ライフサイエンスソフトウェア市場の購買者を、より少なく、より広範なプラットフォームへと向かわせています。なぜなら、一つの統合スタックをバリデートする方が、複数の分断されたツールを再バリデートするよりも多くの場合シンプルだからです。この移行は、ラボラトリー、品質、規制、安全性の機能を一つのアーキテクチャに統合するベンダー、特にそれらのモジュールが共通のデータモデルと監査フレームワークを共有する場合を支援しています。

AI対応トライアル最適化とバイオインフォマティクス採用

AIツールは、研究チームがライフサイエンスソフトウェア市場を活用する方法を再形成しています。なぜなら、モデルベースの意思決定の高速化が、創薬、プロトコル設計、データレビューにおいてますます重要になっているからです。Benchlingは2026年5月にModel Hubを立ち上げ、科学的AIモデルをR&Dワークフローに直接組み込み、Eli Lillyの研究データに基づいて構築されたモデルへのアクセスを顧客に提供するパートナーシップとその取り組みを結びつけました。Schrödinger社は2026年1月にTuneLabをLiveDesignに接続し、その後2025年通期のソフトウェア収益が1億9,950万米ドルで、2026年の年間契約額ガイダンスが2億1,800万米ドルから2億2,800万米ドルであると報告しました。これらの動きはライフサイエンスソフトウェア市場において重要です。なぜなら、小規模なバイオテクノロジー企業が大規模な社内AIチームを構築することなく、商業プラットフォーム内でトレーニング済みモデルを使用できるようになるからです。これにより、大手製薬グループと新興バイオテクノロジー企業の間の歴史的な能力格差の一部が縮小します。また、AIへのアクセスが日常的な研究ワークフローに組み込みやすくなるにつれ、バイオテクノロジー企業が2031年まで最も成長の速いエンドユーザーコホートである理由の説明にもなります。

クロスサイト科学的コラボレーションのためのクラウド移行

クラウド採用はライフサイエンスソフトウェア市場における構造的な力となっています。なぜなら、現代の開発プログラムはサイト、機能、パートナーをまたいだ共有データに依存しているからです。GSKはVeeva CTMSへの移行後、1,500件の進行中の試験と600万件以上の記録からデータを統合し、その過程で100以上のレガシー統合を削除しました。[2]Veeva Systems、「GSKのCTMS近代化の成功事例の内側」、Veeva Systems、veeva.com Recordatiも、Veeva Clinical Platformで監視を一元化した後、文書ライフサイクル時間が25%短縮され、査察所見がゼロになったと報告しました。臨床研究専門家協会は2026年2月に、現代のクラウド移行がデジタルバイオマーカーとリモートモニタリングによって生成される大量のデータをサポートすると述べました。それでも、ライフサイエンスソフトウェア市場は均一な方法でクラウドに移行しているわけではありません。なぜなら、規制された環境では依然としてアプリケーションとそれをホストするインフラストラクチャの両方のバリデーションが必要だからです。この要件は、事前バリデートされた環境、文書化されたコントロール、確立されたコンプライアンスパッケージを提供できる専門的なSaaSベンダーを引き続き優遇しています。

細胞・遺伝子治療およびマルチオミクスワークロードの成長

細胞・遺伝子治療プログラムは、ライフサイエンスソフトウェア市場に新たな複雑性を加えています。なぜなら、これらのプログラムは一つの運用フローの中でチェーン・オブ・アイデンティティ追跡、管理された製造記録、ゲノムデータ管理を必要とするからです。FDAは2026年5月に細胞・遺伝子治療のCMCフレキシビリティに関するガイダンスを最終化し、2026年6月には遺伝子治療申請におけるプラットフォーム知識の使用に関する新しいドラフトガイダンスを発行しました。[3]規制業務専門家協会、「FDAが細胞・遺伝子治療のCMCフレキシビリティに関するガイダンスを最終化」、RAPS、raps.org これらの措置は、高度に管理されたプログラム全体で構造化された開発・申請記録を管理できるソフトウェアへのより強い需要を支援しています。研究層では、OmnibusXが2026年にPLOS Computational Biologyに、コーディングの専門知識の必要性を低減するマルチオミクス分析のエンドツーエンドプラットフォームとして発表されました。ライフサイエンスソフトウェア市場へのより広いメッセージは、ベンダーがプロテオミクス、トランスクリプトミクス、配列解析、製造トレーサビリティをより連携した方法でサポートする必要があるということです。これらのワークロードが学術環境から主流のバイオファーマR&Dへと拡大するにつれ、より強力なデータオーケストレーションとワークフローカバレッジを持つソフトウェアプロバイダーが持続的なポジションを獲得する可能性が高いです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バリデーション、統合、変管理の高い総所有コスト | -1.5% | グローバル、GxPバリデーション要件が最も厳格な北米、EU、日本で最も深刻 | 中期(2〜4年) |

| レガシーラボ、臨床、商業システム間の相互運用性のギャップ | -1.1% | グローバル、数十年にわたるシステム資産を持つ大手製薬組織で最も顕著 | 中期(2〜4年) |

| クラウド展開におけるサイバーセキュリティとデータ主権の制約 | -0.8% | 欧州、中国、インド、日本、北米での規制範囲の拡大 | 長期(4年以上) |

| バイオインフォマティクス、品質システム、規制インフォマティクスにおける人材不足 | -0.5% | グローバル、新興市場および専任のインフォマティクスチームを持たない中規模組織で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バリデーション、統合、変更管理の高い総所有コスト

ライフサイエンスソフトウェア市場の展開コストはライセンス料をはるかに超えています。なぜなら、規制された環境でのバリデートされたシステムは、稼働前にテスト、文書化、トレーニング、変更管理を必要とするからです。この負担は品質・製造環境で特に顕著であり、インストール適格性確認、運転適格性確認、性能適格性確認が展開を数ヶ月遅らせる可能性があります。MasterControlは2026年に、調査対象の製薬品質リーダーの43%が品質欠陥の予測と防止をAIの優先事項トップ3にランク付けしたが、品質システムへの従業員エンゲージメントが依然として主要な障壁であると報告しました。同社は2026年1月にAI搭載のSOP Analyzerを、2026年4月にEvent Summarizerを立ち上げ、ベンダーが新機能を販売するだけでなく、展開後の摩擦を低減しようとしていることを示しました。ライフサイエンスソフトウェア市場の購買者は、ベンダーを比較する際にトレーニング工数、バリデーションの再利用、導入サービスにより注意を払っています。これは、同じ規制されたワークフロー全体でテストおよび維持しなければならないシステムの数を削減できる場合、統合スイートを優遇します。

クラウド展開におけるサイバーセキュリティとデータ主権の制約

サイバーセキュリティとデータ管理の問題は、クラウド採用が依然として主要な方向性であるにもかかわらず、ライフサイエンスソフトウェア市場の一部を引き続き減速させています。規制された購買者は、データがどこに保存されているか、アクセスがどのように管理されているか、ベンダーが内部およびパートナー環境全体でインシデント対応をどのように管理しているかを確認するよう圧力を受けています。これが、ライフサイエンスソフトウェア市場でハイブリッドアーキテクチャが依然として関連性を持つ理由の一つであり、特にグローバルな研究オペレーションがローカルのコンプライアンス義務と交差する場合に当てはまります。MasterControlは2025年5月にQuality Excellence GovのFedRAMP Moderate認可を取得し、セキュリティ認定が規制された調達において明確な購買優位性になり得ることを示しました。購買者はまた、特にそれらの機能が品質、安全性、または申請コンテンツに関わる場合、AI機能に関するより明確なセキュリティガバナンスを求めています。その結果、移行パスはより遅く、より選択的になっており、顧客はセキュリティコントロール、バリデートされたホスティング、国別展開オプションを文書化できるベンダーを優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:LIMSがリードし、AIネイティブELNプラットフォームが創薬インフォマティクスと収束

ラボラトリー情報管理システムは2025年のライフサイエンスソフトウェア市場の29.13%を占め、規制されたラボラトリーオペレーションにおける最大のソフトウェアタイプとしてLIMSを維持しました。電子ラボノートブックは2031年まで16.78%のCAGRで成長する見込みであり、組織が紙ベースの記録を構造化されたデジタルワークフローに置き換えるにつれ、ELNが最も成長の速いソフトウェアタイプとなっています。このパターンは、ライフサイエンスソフトウェア市場が依然としてコントロールとトレーサビリティのためにLIMSに依存している一方、新たな支出がコラボレーティブでAI対応の研究ツールに向かっていることを示しています。大手製薬会社は、GxP環境でのサンプル管理、品質管理、製造サポートのバックボーンとしてLIMSを引き続き使用しています。同時に、中規模のバイオテクノロジー企業やサービス組織は、クラウド対応の研究環境内での導入が容易になったため、ELNの採用を増やしています。

ライフサイエンスソフトウェア市場全体のソフトウェアタイプの組み合わせも、ベンダーがラボラトリーコントロール、文書化、分析を一つのスイートに統合するにつれ、サイロ化が少なくなっています。LabVantageは2025年3月にLIMSプラットフォームのバージョン8.9をリリースし、AI駆動の生産性機能、強化されたELN機能、監査証跡フィルタリングを追加しました。Sapio Sciencesは2025年9月に、ケモインフォマティクス、バイオインフォマティクス、構造ベース設計にわたる組み込みAIサポートを備えた、第3世代ELNと説明するものを発表しました。USP MethodConnectはこの移行にさらなる層を加えています。なぜなら、機械可読な手法が接続されたLIMSおよびELN環境内での手動セットアップ作業を削減できるからです。その結果、ライフサイエンスソフトウェア産業は、LIMSとELNを独立した購買カテゴリとして維持するのではなく、より広範なラボラトリーインフォマティクススイートへと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドの優位性が持続的なハイブリッドアーキテクチャ要件を覆い隠す

クラウドベースの展開は2025年のライフサイエンスソフトウェア市場の71.83%を占め、2031年まで15.85%のCAGRで拡大する見込みです。これは最大の展開モデルが最も速く成長していることを意味します。この組み合わせは、クラウドへの移行がライフサイエンスソフトウェア市場全体で進んでいるが、完了していないことを示しています。エンタープライズ顧客は、クロスサイトアクセスと一元化されたアップグレードがコアとなる運用要件となったため、主要な臨床、品質、商業ワークロードをクラウド環境に移行しています。Oracleは2025年度に総クラウド収益が24%成長し、クラウドアプリケーションとインフラストラクチャ全体で2026年度に40%以上の成長を見込んでいると報告しました。Veevaは2026年に125社以上の顧客がVault CRMで稼働しており、上位20のバイオファーマのうち14社がグローバルにコミットすることが期待されていると述べ、規制された商業ソフトウェアにおけるクラウド採用の規模を強調しました。

そのような勢いがあっても、製造・品質システムではバリデーションリスク、移行コスト、継続性ニーズが依然として高いため、オンプレミスおよびハイブリッドモデルはライフサイエンスソフトウェア市場で依然として重要です。多くの組織は、クラウドベースの分析とコラボレーション層を上に追加しながら、GxPクリティカルな記録を管理されたローカル環境に保持し続けています。これはクラウドへの抵抗の兆候というよりも、バリデートされた環境全体での慎重な移行の兆候です。MasterControlの2025年のFedRAMP認可は、安全なクラウドパスウェイが拡大していることを示しましたが、それらは依然として強力な文書化と承認されたコントロールに依存しています。時間の経過とともに、ライフサイエンスソフトウェア市場はクラウド提供を優遇し続ける可能性が高いですが、ソブリンホスティング、監査対応、再バリデーションコストが依然として展開の意思決定を形成する場合、ハイブリッドアーキテクチャは重要であり続けるでしょう。

アプリケーション別:創薬が需要を支え、規制申請が最速の拡大を牽引

創薬・開発は2025年のライフサイエンスソフトウェア市場の36.64%を占め、研究・早期開発ワークフロー全体で最大のアプリケーション領域となりました。規制コンプライアンスおよび申請は2031年まで18.05%のCAGRで成長する見込みであり、ライフサイエンスソフトウェア市場で最速のアプリケーション成長率です。このギャップは、創薬が主要な支出基盤であり続ける一方、申請、安全性報告、構造化データ標準がより要求が高くなるにつれ、規制システムが重要性を増していることを示しています。創薬プラットフォームは、計算化学、生物学的データ分析、ラボラトリー自動化の成長から引き続き恩恵を受けています。規制プラットフォームは対照的に、申請準備の不備が承認を遅らせ、是正作業を増加させ、直接的なビジネスリスクを生み出す可能性があるため、シェアを獲得しています。

このセグメントにおけるベンダーの行動は、ライフサイエンスソフトウェア市場内でアプリケーションの優先順位がいかに急速に変化しているかを示しています。ArisGlobalは2026年2月にXDIを立ち上げ、製品がファーマコビジランスコンプライアンスの取り組みを70%から80%削減できると述べ、トップ10の製薬会社が年間約50万件の安全性ボリュームに対して高度な取り込みおよび文献インテリジェンス機能を選択しました。ArisGlobalはまた、グローバルなファーマコビジランスケース処理における手動翻訳時間を削減するために、2026年2月にNavaX Translationを立ち上げました。Veevaは2025年12月からCRMと商業コンテンツで最初のAIエージェントを稼働させ、AI展開が研究を超えてフィールド向けアプリケーション領域に拡大していることを示しました。FDAの2026年10月のICH E2B(R3)要件も安全性システムにおける積極的な置き換えサイクルを促進しており、準拠したベンダーに明確な近期の収益機会を与えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬会社が基盤、バイオテクノロジー企業とCDMOが拡大のフロンティア

製薬会社は2025年のライフサイエンスソフトウェア市場の54.23%を占め、規制・研究集約型ワークフロー全体で製薬会社が主要な需要基盤であり続けています。バイオテクノロジー企業は2031年まで16.17%のCAGRで成長する見込みであり、ライフサイエンスソフトウェア市場で最速のエンドユーザー成長率です。大手製薬購買者は依然として最大の予算を支援しており、特にCTMS、規制システム、安全性プラットフォーム、商業アプリケーション、品質管理においてそうです。しかし、その支出の組み合わせは変化しており、予算のより多くが旧来のプラットフォームの置き換えと蓄積されたポイントソリューションからの統合負債の解消に充てられるようになっています。この置き換えサイクルは、バリデートされた移行パス、広範なワークフローカバレッジ、長期的なメンテナンス工数の削減を示せるベンダーを支援しています。

バイオテクノロジー企業やサービスプロバイダーの間での速い成長は、科学の複雑さの低下ではなく、高度なツールへのよりシンプルなアクセスから来ています。Benchlingは2026年1月にLilly TuneLabとパートナーシップを結び、1,300社以上のバイオテクノロジー顧客がAIモデルを利用できるようにし、大規模な社内モデル開発チームを持たない小規模組織の主要な参入障壁を低下させました。CDMO、CRO、医療機器会社、学術機関、診断ラボはそれぞれ、特にスポンサー分離、品質イベント、管理された文書化に関して、ライフサイエンスソフトウェア市場に異なる要件をもたらします。MasterControlは2025年12月にCDMO向けのQuality Excellenceプラットフォームを、QMSRおよびISO 13485コンプライアンスに焦点を当てて強調し、デバイス関連オペレーションにおける異なる品質フレームワークを反映しました。ライフサイエンスソフトウェア産業は、したがって従来の製薬購買者を超えて拡大していますが、新しい顧客グループが大規模なインフォマティクスチームをゼロから構築することなくバリデートされたクラウドシステムにアクセスできる場合に成長が最も強くなっています。

地域分析

北米は2025年のライフサイエンスソフトウェア市場の41.23%を占め、最大の地域貢献者となりました。米国は、製薬・バイオテクノロジーR&D支出の最高集中度と最も成熟したデジタル規制期待を組み合わせているため、需要の中心であり続けています。2024年9月からのeCTD v4.0に対するFDAのサポートと2026年10月からの市販後安全性報告のICH E2B(R3)への義務的移行は、ライフサイエンスソフトウェア市場全体でプラットフォームの置き換えと拡大を支援する集中したコンプライアンスサイクルを生み出しています。この環境は、より強力な申請、安全性、監査対応ワークフロー機能を持つベンダーを優遇しています。カナダとメキシコは引き続き小規模な貢献者ですが、両国とも臨床、創薬、ラボラトリーインフォマティクスにおける需要を支援し続けています。

欧州は、規制の近代化が臨床・規制システムのアップグレードを促進しているため、ライフサイエンスソフトウェア市場の主要地域であり続けています。米国と欧州の両方の規制当局が企業にeCTD v4.0のパイロット実施を奨励し、欧州医薬品庁は2025年12月末から標準を受け入れました。これにより、地域をまたいだ並行移行スケジュールをサポートできる申請プラットフォームへの注目が高まっています。この地域は、バリデートされた品質・製造システムにおいても重要であり続けており、ソフトウェアの変更は展開がより重い文書化負担を伴うため、より緩やかに進む傾向があります。その結果、欧州のライフサイエンスソフトウェア市場は、クラウドの柔軟性とより強力なコンプライアンスパッケージおよび管理された導入パスを組み合わせられるベンダーを引き続き優遇しています。

アジア太平洋は2031年まで17.13%のCAGRで拡大する見込みであり、ライフサイエンスソフトウェア市場で最も速く成長する地域となっています。成長は、バイオファーマ投資の増加、より広いデジタルインフラストラクチャ、および地域最大市場全体での開発活動の加速によって支援されています。IQVIAは2026年初頭に、中国が革新的な医薬品申請が30営業日以内に進められる迅速審査IND審査を導入したことを強調し、治験開始タイムラインを短縮し、より強力なCTMSおよび規制システムの必要性を高めています。中東・アフリカおよび南米は引き続き小規模な貢献者ですが、臨床オペレーション、安全性システム、アウトソーシング開発サービスを中心に的を絞った需要が構築され続けています。

競合環境

ライフサイエンスソフトウェア市場は二重構造を持っており、広範なプラットフォームベンダーの集中した上位層と、はるかに広い専門プロバイダーの分野があります。Veeva Systems、Oracle、SAP、Mediadataを含むDassault Systèmes、IQVIAは、臨床、品質、規制、商業機能にまたがる大規模エンタープライズプログラムを競っています。専門ベンダーは、顧客が特定のユースケースに最適なツールを依然として購入するラボラトリーインフォマティクス、創薬プラットフォーム、バイオインフォマティクス、ファーマコビジランス、品質ワークフローで引き続き活発です。この組み合わせは、ライフサイエンスソフトウェア市場が完全に統合されているわけでも、完全に断片化されているわけでもないことを意味します。また、バリデーションの深さとワークフローの範囲に応じて、一部のサブセグメントでは切り替えコストが高く、他のサブセグメントではずっと低いことも意味します。

最近の企業の動きは、ライフサイエンスソフトウェア市場でスケールとプラットフォームの幅がより重要になっていることを示しています。Siemensは2025年7月にDotmaticsの51億米ドルの買収を完了し、200万人以上の科学者と14,000社の顧客が使用する科学ソフトウェアプラットフォームをSiemens Digital Industries Softwareに取り込みました。Veevaは2026年度の総収益が31億9,530万米ドルで前年比16%増と報告し、コアとなる商業ワークフロー全体でAIエージェントの展開を継続しました。MasterControlは2025年にFedRAMP Moderate認可を取得し、管理されたガバナンスの上にAI機能を構築することで、コンプライアンスの信頼性を競争ツールとして使用しました。ArisGlobalは2026年3月にNavaX Agents Suiteを、パブリッシング、シグナル、ドシエコンプライアンスレビューのための追加エージェントシステムで拡張しました。

ライフサイエンスソフトウェア市場における最も強いホワイトスペースの機会は、中規模バイオテクノロジー企業、CDMO、デバイス指向の品質環境に残っています。これらの購買者はしばしば強力なコンプライアンスサポートを必要としますが、非常に広範なエンタープライズスタックのコストと複雑さを常に望むわけではありません。Benchling、Sapio Sciences、Dotmatics、その他の専門ベンダーは、AI対応のワークフロー設計とより速い展開を使用してこれらのアカウントを競っています。それでも、申請、安全性、品質、ラボラトリーシステム全体の規制期待は、より強力なバリデーションサポートと文書化されたコンプライアンスコントロールを持つベンダーを依然として優遇しています。これにより、新規参入者が市場の最も規制された部分を混乱させる速度が制限されます。また、ライフサイエンスソフトウェア市場全体の競争の中心に、M&A、プラットフォーム拡張、モジュール統合が引き続き置かれています。

ライフサイエンスソフトウェア産業リーダー

Agilent Technologies, Inc.

IQVIA Holdings Inc.

Microsoft Corporation

Oracle Corporation

Veeva Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:BenchlingがModel HubとBenchling Inferenceを立ち上げました。Model Hubは、すべてのBenchling顧客のR&Dワークフロー内に科学的AIモデルを組み込み、Lilly TuneLabおよびBoltz PBCとのパートナーシップを通じて独自のアクセスを提供します。Baseten上に構築されたBenchling Inferenceは、1,300社以上のバイオテクノロジー顧客にわたってインフラストラクチャ管理なしにインシリコ創薬のためのスケーラブルなGPU容量を提供し、あらゆる規模の企業のAIネイティブ創薬を加速します。

- 2026年5月:USPがMethodConnectを立ち上げました。米国薬局方は、LIMS、LES、ELN統合のための2,600以上の検証済み試験方法の機械可読ライブラリを立ち上げました。Agilent TechnologiesはOpenLab Syncを通じた最初のプラットフォームインテグレーターであり、USP-NFコンテンツをデジタルで運用可能なラボラトリーワークフローに直接接続します。

- 2026年4月:MasterControlがAI搭載のEvent Summarizerを立ち上げました。Quality Excellence内の新しいAI機能で、複雑な品質イベントの即時サマリーを生成し、品質リーダーが状況を迅速に評価して行動できるようにし、同社の2026年製薬品質調査で特定されたエンゲージメント障壁に直接対処します。

- 2026年4月:BenchlingがAI Connectors(MCPベース)を立ち上げました。Model Context Protocolを使用してBenchlingの構造化R&Dデータリポジトリを成長する外部AIツールのエコシステムに接続し、AIシステムがバイオテクノロジーR&D全体の標準化されたワークフローで実験データをクエリ、取得、推論できるようにします。

グローバルライフサイエンスソフトウェア市場レポートの範囲

ライフサイエンスソフトウェアは、バイオテクノロジー、製薬、医療機器セクター向けに設計された専門的なITプラットフォームで構成されています。これらのソリューションは、研を自動化し、臨床試験を管理し、規制コンプライアンスを確保し、サプライチェーンを最適化します。

ライフサイエンスソフトウェア市場はいくつかの次元にわたってセグメント化されています。ソフトウェアタイプ別では、ラボラトリー報管理システム、電子ラボノートブック、臨床試験管理システム、規制情報管理システム、品質管理システム、ファーマコビジランスソフトウェア、バイオインフォマティクスおよびゲノミクスソフトウェア、創薬インフォマティクス、科学データ管理システム、製造実行システム、営業・CRM・商業オペレーションソフトウェアが含まれます。展開形態別では、市場はクラウドベース、オンプレミス、ハイブリッドソリューションにセグメント化されています。アプリケーション別では、市場は創薬・開発、臨床試験管理、ラボラトリーオペレーションおよびサンプル管理、規制コンプライアンスおよび申請、品質保証および監査管理、ファーマコビジランスおよび安全性、商業オペレーションおよびフィールドエンゲージメント、バイオインフォマティクスおよびマルチオミクス分析にわたります。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、受託研究機関、受託開発製造機関、医療機器会社、学術・研究機関、診断ラボに分かれています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にセグメント化されています。

| ラボラトリー情報管理システム |

| 電子ラボノートブック |

| 臨床試験管理システム |

| 規制情報管理システム |

| 品質管理システム |

| ファーマコビジランスソフトウェア |

| バイオインフォマティクスおよびゲノミクスソフトウェア |

| 創薬インフォマティクス |

| 科学データ管理システム |

| 製造実行システム |

| 営業・CRM・商業オペレーションソフトウェア |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 創薬・開発 |

| 臨床試験管理 |

| ラボラトリーオペレーションおよびサンプル管理 |

| 規制コンプライアンスおよび申請 |

| 品質保証および監査管理 |

| ファーマコビジランスおよび安全性 |

| 商業オペレーションおよびフィールドエンゲージメント |

| バイオインフォマティクスおよびマルチオミクス分析 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 受託研究機関 |

| 受託開発製造機関 |

| 医療機器会社 |

| 学術・研究機関 |

| 診断ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソフトウェアタイプ別 | ラボラトリー情報管理システム | |

| 電子ラボノートブック | ||

| 臨床試験管理システム | ||

| 規制情報管理システム | ||

| 品質管理システム | ||

| ファーマコビジランスソフトウェア | ||

| バイオインフォマティクスおよびゲノミクスソフトウェア | ||

| 創薬インフォマティクス | ||

| 科学データ管理システム | ||

| 製造実行システム | ||

| 営業・CRM・商業オペレーションソフトウェア | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 創薬・開発 | |

| 臨床試験管理 | ||

| ラボラトリーオペレーションおよびサンプル管理 | ||

| 規制コンプライアンスおよび申請 | ||

| 品質保証および監査管理 | ||

| ファーマコビジランスおよび安全性 | ||

| 商業オペレーションおよびフィールドエンゲージメント | ||

| バイオインフォマティクスおよびマルチオミクス分析 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 受託開発製造機関 | ||

| 医療機器会社 | ||

| 学術・研究機関 | ||

| 診断ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のライフサイエンスソフトウェアの現在の規模は?

ライフサイエンスソフトウェア市場は2026年に199億6,000万米ドルで、2026年から2031年にかけて15.76%のCAGRで成長し、2031年までに414億9,000万米ドルに達する予測です。

ラボラトリーおよび規制されたオペレーション全体で需要をリードするソフトウェアタイプは?

LIMSは2025年に29.13%のシェアで最大のソフトウェアタイプであり続け、サンプル追跡、データ整合性、GxP対応ラボラトリーワークフローにおける役割によって支えられています。

規制ソフトウェアが他のアプリケーション領域よりも速く成長している理由は?

規制コンプライアンスおよび申請は、eCTD v4.0およびICH E2B(R3)要件が申請・安全性システムのより速いアップグレードを促進しているため、2031年まで18.05%のCAGRで成長する見込みです。

クラウドがこの分野で主要な展開モデルであり続ける理由は?

クラウドは2025年に71.83%のシェアを占め、企業が研究、臨床、品質、商業チーム全体でクロスサイトアクセス、より容易なアップグレード、より良いコラボレーションを必要としているためです。

2031年まで最も速く拡大しているエンドユーザーは?

バイオテクノロジー企業は、AI対応およクラウドベースのプラットフォームが高度な研究・データ管理ツールへの参入障壁を低下させるにつれ、16.17%のCAGRで成長する見込みです。

最も強い成長見通しを提供する地域は?

アジア太平洋は、より強いバイオファーマ投資、規制活動、デジタル開発インフラストラクチャに支えられ、2031年まで17.13%のCAGRで最速の地域成長を記録する見込みです。

最終更新日: