酢酸リュープロリド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

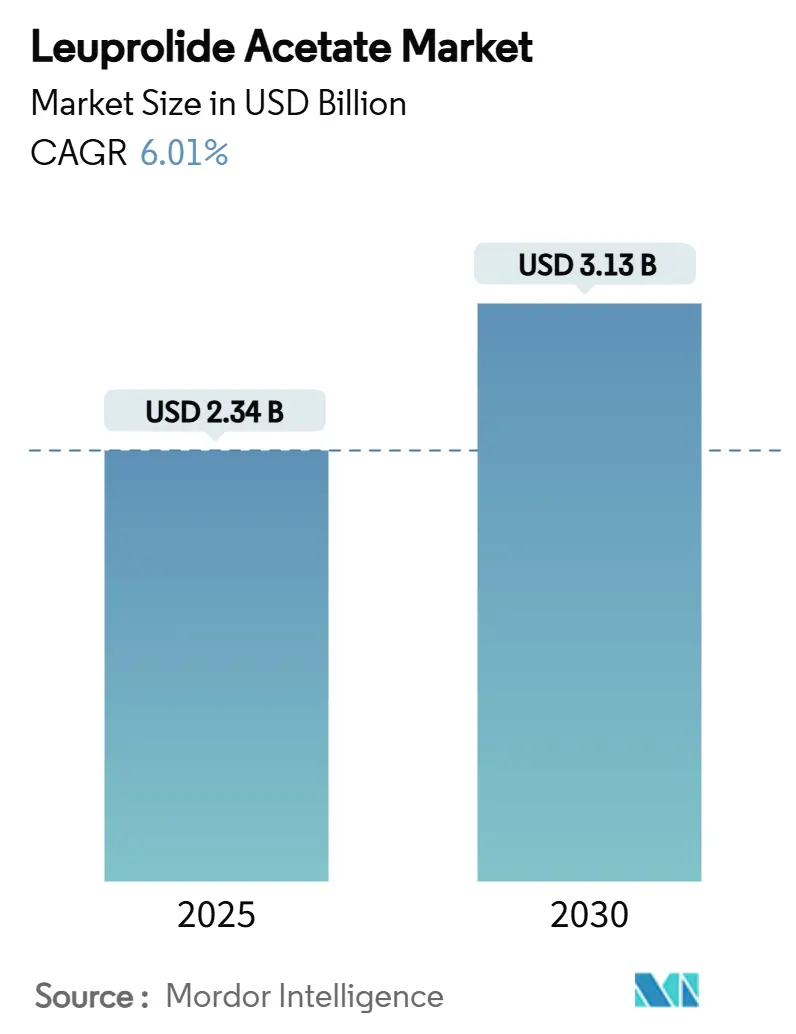

| 市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2030) | 3.13 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酢酸リュープロリド市場分析

酢酸リュープロリド市場規模は2025年に23億4,000万USDであり、2030年までに31億3,000万USDに達する見込みで、同期間に6.01%のCAGRで拡大します。ホルモン依存性がん治療薬への持続的な需要、生殖補助医療(ART)における利用拡大、および継続的な製品形態のイノベーションが、酢酸リュープロリド市場を安定した成長軌道に乗せています。ジェネリック参入の激化——2025年1月のCiplaによるLupron Depot発売がその象徴——により価格差が縮小し始めており、ブランド品メーカーは徐放性製剤や配合製品への投資を促されています。需要は腫瘍学領域に根ざしていますが、特にアジア太平洋地域における不妊治療件数の増加が、酢酸リュープロリド市場に新たな勢いをもたらしています。長時間作用型デポ剤は、医療システムがアドヒアランス向上と外来受診回数削減を追求する中で、医師および支払者の関心を集めています。一方、溶剤排出に関する環境規制の強化やペプチド原料の断続的な不足が、規模の経済と垂直統合型サプライチェーンを持つメーカーに有利なコスト圧力を生み出しています。[1]3. 米国環境保護庁、「合成有機化学品製造業における最終新規発生源性能基準に関する規制影響分析」、epa.gov

主要レポートのポイント

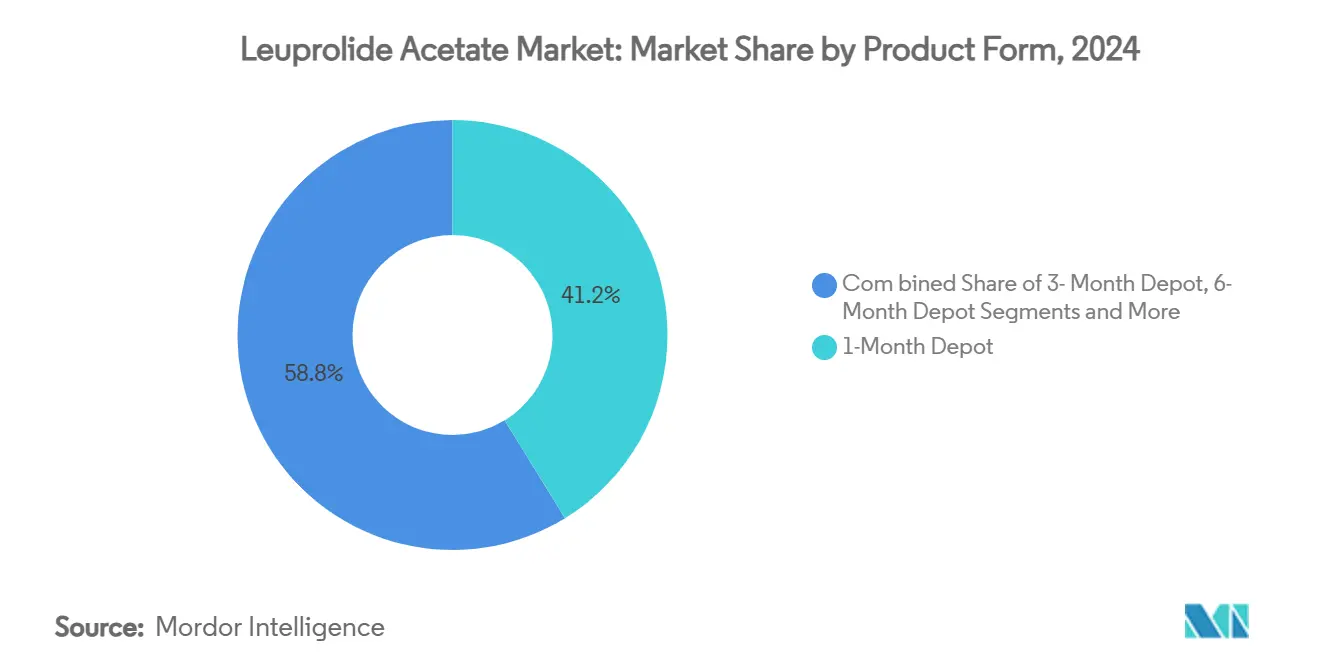

- 製品形態別では、1ヶ月デポ剤が2024年の酢酸リュープロリド市場シェアの41.23%を占め、6ヶ月デポ剤は2030年に向けて9.79%のCAGRで拡大しています。

- 適応症別では、前立腺癌が2024年の売上高シェアの46.55%をリードし、生殖補助医療は2030年まで10.43%のCAGRで拡大する見込みです。

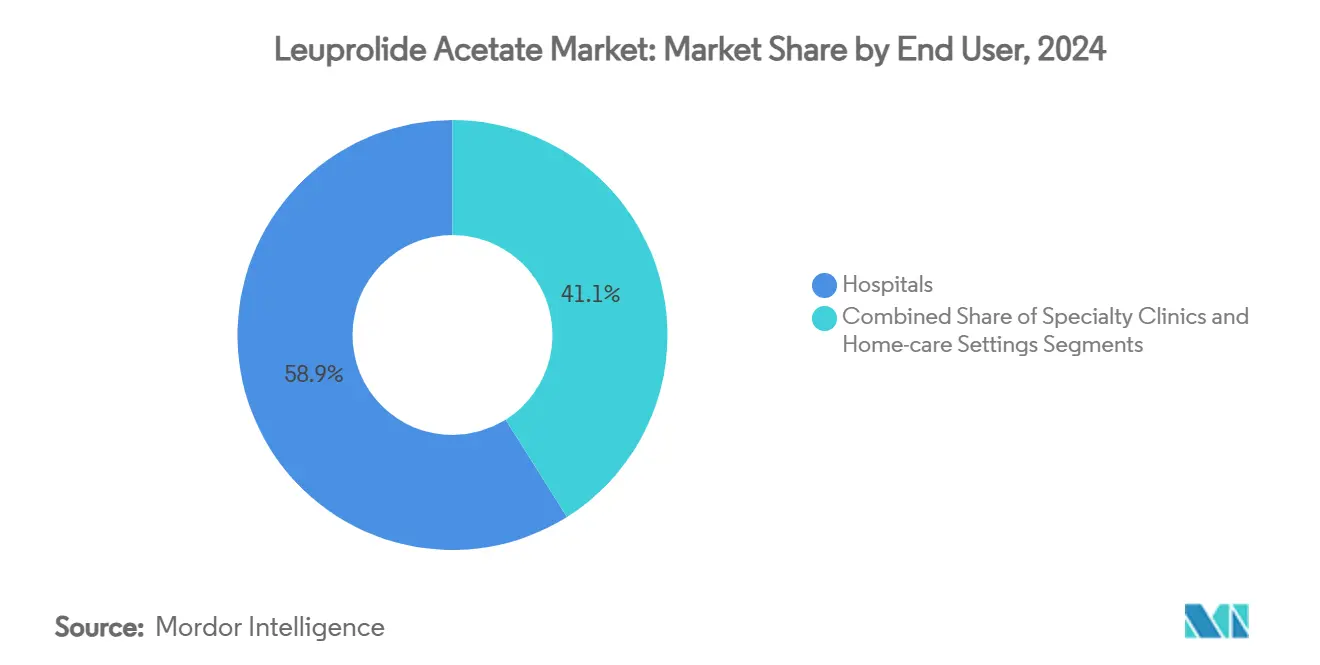

- エンドユーザー別では、病院が2024年の酢酸リュープロリド市場規模の58.93%を占め、専門クリニックは2030年まで8.93%のCAGRで拡大しています。

- 流通チャネル別では、病院薬局が2024年の酢酸リュープロリド市場規模の56.72%のシェアを保持し、オンライン薬局は2030年に向けて10.78%のCAGRで成長しています。

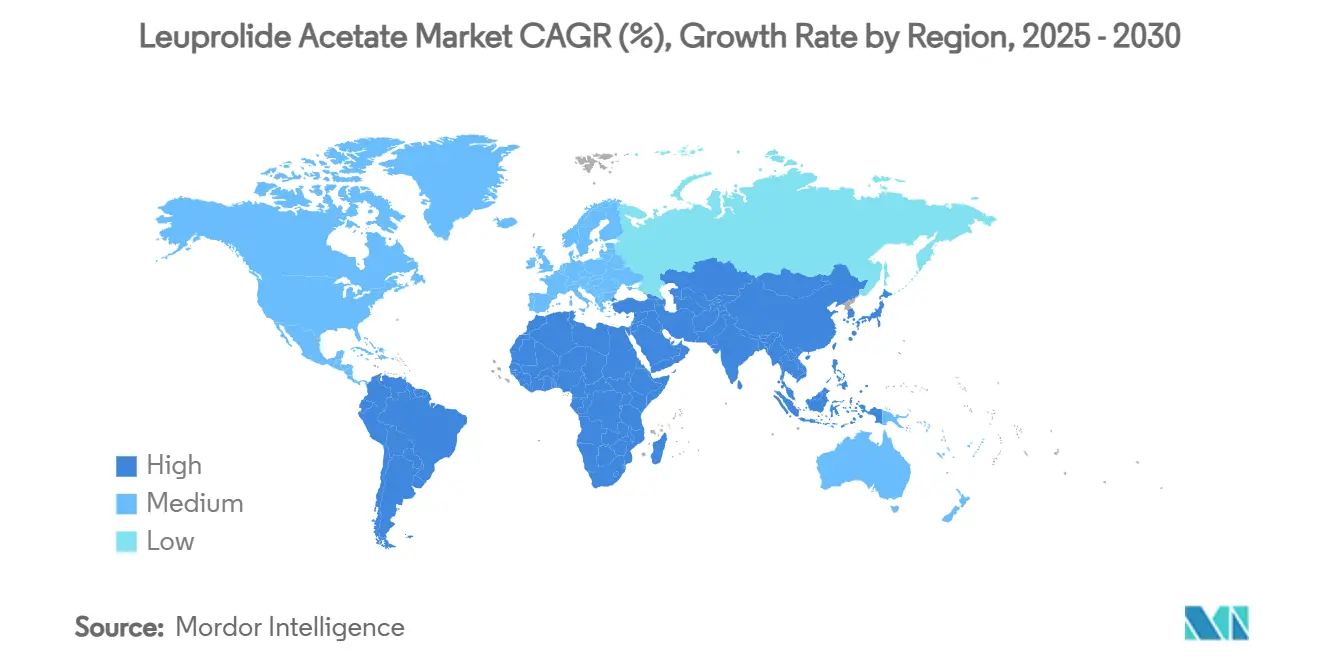

- 地域別では、北米が2024年の酢酸リュープロリド市場規模の33.58%のシェアを占め、アジア太平洋地域が2025年~2030年に8.66%のCAGRで最も急成長している地域です。

世界の酢酸リュープロリド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルモン依存性がんの罹患率上昇 | +1.2% | 北米、欧州、アジア | 長期(4年以上) |

| GnRHアゴニスト療法の採用拡大 | +0.9% | グローバル | 中期(2~4年) |

| 体外受精および生殖医療適応症の拡大 | +1.1% | アジア太平洋地域が中心、北米への波及 | 中期(2~4年) |

| 長時間作用型デポ製剤によるアドヒアランス向上 | +0.8% | グローバル | 短期(2年以内) |

| マイクロスフェア送達技術の革新 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 新興市場の償還リストへの収載 | +0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ホルモン依存性がんの罹患率上昇

人口の高齢化に伴い前立腺癌の有病率が上昇しており、腫瘍学領域は酢酸リュープロリド市場の最大セグメントであり続けています。本療法は現在、次世代アンドロゲン受容体阻害剤との併用が標準化されており、治療期間が延長されることで需要が強化されています。スクリーニングプログラムの普及と診断画像技術の向上により治療対象患者数が拡大し、抗体薬物複合体に関する進行中の試験が需要量をさらに安定させる補助的機会を創出しています。先進国市場における償還の明確化が高い治療開始率の維持に寄与し、アジア太平洋地域のガイドライン改訂が歴史的な治療アクセスの格差を縮小しています。

GnRHアゴニスト療法の採用拡大

医療提供者は、強固な有効性データと投与の柔軟性を理由に、中枢性思春期早発症および子宮内膜症においてGnRHアゴニストを第一選択薬として選び続けています。経口GnRHアンタゴニストが登場しているものの、その存在がGnRH経路全体への認知を高め、間接的にリュープロリドの採用を支持しています。腫瘍学患者における妊孕性温存においては、化学療法中の卵巣機能保護効果を示すエビデンスにより本薬剤の支持が高まり、臨床的な適用範囲が広がっています。[2]Boram Kim、「がんを有する生殖年齢女性における妊孕性温存方法」、Journal of Clinical Medicine、mdpi.com

体外受精および生殖医療適応症の拡大

不妊治療分野の急速な拡大は、酢酸リュープロリド市場にとって明確な追い風となっています。ARTクリニックの15%を支えるプライベートエクイティの資金がプロトコルの標準化と技術高度化を促進し、GnRHアゴニストによる下方制御への依存を高めています。臨床データは、凍結胚移植前にアゴニスト前処置を行うことで妊娠率および着床率が向上することを示しており、高件数施設でのプロトコル変更を促しています。[3]Haoying Hao、「凍結融解胚移植患者におけるホルモン補充療法と組み合わせたGnRHアゴニスト下方制御が子宮内膜準備に与える影響」、Frontiers in Medicine、frontiersin.org 不妊有病率の上昇とアジア太平洋地域における企業の不妊治療福利厚生の普及が、地域的な需要の厚みを加えています。

長時間作用型デポ製剤によるアドヒアランス向上

6ヶ月および12ヶ月デポ剤は外来受診回数を削減し、月1回注射と比較して顕著なアドヒアランス向上を示しています。製品パイプラインには、細径針による高薬物充填を可能にする自己凝集マイクロクリスタル技術が含まれており、投与時の不安を軽減し注射部位反応を低減します。支払者は物流コスト削減を評価し、遠隔モニタリングの付加機能がアドヒアランス指標を成果連動型償還モデルに結びつけ始めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れとジェネリック競争の激化 | -1.8% | 北米、欧州 | 短期(2年以内) |

| 副作用によるコンプライアンスへの影響 | -0.7% | グローバル | 中期(2~4年) |

| ペプチドグレード原料の供給制約 | -0.5% | グローバル | 短期(2年以内) |

| 溶剤使用に関する環境規制の強化 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許切れとジェネリック競争の激化

2025年初頭のCiplaによるジェネリックLupron Depot発売が新たな価格侵食サイクルを引き起こしています。Eligardジェネリックに向けた申請がさらに控えており、その特許の壁は徐々に弱まっています。米国供給の約半分を5社の主要注射剤ジェネリックメーカーが支配しており、単一製品のオリジネーターが対抗しにくい協調的な競争圧力が示唆されています。

副作用による患者コンプライアンスへの影響

GnRHアゴニストの典型的な副作用——ほてり、骨密度低下、心血管リスク——は、生存利益が明確な腫瘍学領域においても治療中断を促し続けています。テストステロン回復の速さを示すレルゴリクスなどの経口アンタゴニストがこの懸念を利用しており、時間の経過とともに切り替え患者を取り込む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:徐放性製剤が採用を強化

1ヶ月デポ剤は依然として数量リーダーであり、2024年の酢酸リュープロリド市場売上高の41.23%を占め、確立された腫瘍学の投与サイクルに根ざしています。6ヶ月デポ剤の採用は、医師が輸液センター受診削減とアドヒアランス向上というペイヤー目標に沿う中で、9.79%のCAGRで酢酸リュープロリド市場全体を上回るペースで拡大しています。即時放出型注射剤は迅速なテストステロン抑制を必要とするニッチな役割を担い続け、3ヶ月デポ剤はより厳密なモニタリングを必要とする患者の中間的な選択肢を提供しています。新興の12ヶ月デポ剤はイノベーションの方向性を示していますが、より広範な臨床的知見と規制当局の承認を待っている状況です。

マサチューセッツ工科大学のマイクロクリスタル送達プラットフォームは、細径針と高薬物充填が現実的であることを示し、定常状態の暴露量を損なうことなく利便性を向上させています。メーカーはPLGAマトリックスを最適化して放出曲線を調整し、個別化されたデポ投与への道を開いています。これらの技術的成果は、ジェネリックが価格帯を侵食した後もオリジネーターがシェアを守る助けとなり、医療提供者に切り替えを正当化する具体的なメリットを提供するはずです。

適応症別:腫瘍学の優位性と不妊治療の上昇余地

腫瘍学領域は首位を維持しており、前立腺癌が先進国市場におけるガイドラインへの定着と高い診断普及率を背景に2024年売上高の46.55%を占めています。ARTは突出した成長カテゴリーであり、晩婚化と保険適用の拡充が中国およびインドを中心に体外受精件数を押し上げ、年率10.43%で成長しています。子宮内膜症および子宮筋腫治療は疾患認知の向上による安定した採用を背景に中位の貢献を維持しています。中枢性思春期早発症は市場規模は小さいものの、小児内分泌学領域を通じて安定した需要を確保しています。

臨床研究は、凍結胚移植前に2~3ヶ月のリュープロリド前処置を行うことで生児出生率が向上することを示しており、古典的な長期プロトコルを超えた役割を拡大しています。子宮内膜症関連の着床不全に対しては、長期GnRHアゴニスト療法が対照群の13.04%に対して37.50%の生児出生率をもたらし、生殖医療における価値を裏付けています。

エンドユーザー別:病院基盤と専門クリニックの勢い

病院は腫瘍学輸液および生殖外科における中心的役割から、2024年の酢酸リュープロリド市場規模の58.93%を占めています。特に不妊センターおよび外来腫瘍学ハブを含む専門クリニックは、処置件数と手厚い患者管理を組み合わせることで8.93%のCAGRでより速く拡大しています。在宅ケアはまだ初期段階ですが、看護師監督下での在宅注射への償還を認める政策の動きが採用を促進する可能性があります。

不妊治療分野におけるプライベートエクイティによる統合が大規模クリニックチェーンに強い調達力を与え、ブランド品とジェネリックの組み合わせに影響を与え、プロトコルの統一化を加速させています。価値基準型契約を採用する外来腫瘍学ネットワークは、アドヒアランスデータが総医療費の低減を支持する場合に長時間作用型デポ剤を選好する傾向があります。

流通チャネル別:機関の優位性とデジタルの台頭

病院薬局は2024年に56.72%のシェアを保持しており、院内注射のオンプレミス調剤を反映しています。しかしオンライン薬局は、電子処方箋、患者直送配送、および競争力のあるジェネリック価格に支えられ、10.78%のCAGRで最も急速に成長しています。小売チェーンは中間的な位置を占め、腫瘍学のフォローアップ患者と遠隔医療の指導下で自己注射する生殖医療患者の双方にサービスを提供しています。

専門流通業者はサービス体制に看護師ホットラインとアドヒアランス追跡を組み込み、複雑な注射剤供給をより広範なケアコーディネーションサービスへと転換しています。在宅輸液への償還引き上げを目指す米国のPPAHI法案が成立すれば、デポキットの郵便注文による普及が拡大する可能性があります。

地域分析

北米は強固な償還制度と前立腺癌スクリーニングプログラムを背景に、酢酸リュープロリド市場シェアの33.58%でリーダーシップを維持しています。2025年8月に審査決定が予定されている新しい3ヶ月メシル酸塩製剤に対する米国食品医薬品局の審査は、ブランドのライフサイクルを延長し得る継続的な製品刷新を示しています。環境規制により一部の原薬製造が米国外に移転しつつありますが、国内の充填・仕上げ能力が依然としてクリニックへの迅速な供給を確保しています。

アジア太平洋地域は成長エンジンであり、2030年まで8.66%のCAGRで拡大しています。中国の医療費増加と友好的な償還交渉が、オリジネーターとジェネリック参入者の双方にとって優先市場となっています。多嚢胞性卵巣症候群に関連する続発性不妊の増加が体外受精件数を押し上げ、延長的に卵巣過剰刺激における酢酸リュープロリド需要を高めています。韓国および日本における政府主導のがん早期発見キャンペーンも同様にGnRHアゴニストの処方を増加させています。

欧州は、エビデンスに基づく治療を重視する普遍的医療制度のもとで安定した採用を示しています。欧州クリニックからの最新データが腫瘍学患者における妊孕性温存でのリュープロリドの役割を検証しており、この領域は償還拡大の対象として指定されています。同地域で活動するメーカーは、今後の溶剤排出規制に対応するためより環境に優しい合成ラインへの投資を行い、持続可能性を競争上の差別化要因として位置づけています。

競合環境

酢酸リュープロリド市場は中程度の集中度を維持しています。Abbvie、Takeda、Tolmar、AstraZenecaがブランド品を支配していますが、Cipla、Fresenius Kabi、Viatris、Teva、Hikmaからのジェネリックが急速に価格差を縮小しています。2025年のCiplaの米国参入は、支払者のジェネリック選好を促しブランド契約に圧力をかける転換点となっています。オリジネーターは6ヶ月・12ヶ月デポ剤、配合パック、デジタルアドヒアランスツールなどのライフサイクル延長策で対応しています。

戦略的買収は安定した供給の重要性を裏付けています。Hims & Hersは2025年2月に原料アクセスを強化しプロトタイプバッチを迅速化するため米国のペプチド製造施設を買収しました。Abbvieは去勢抵抗性前立腺癌向けの二重標的抗体薬物複合体に長期的な賭けをしており、これはリュープロリドの代替ではなく補助薬となる可能性があります。途切れない供給、溶剤削減プロセス、および患者報告アウトカムの優位性を証明できるメーカーが処方集のスロットを維持するうえで最も有利な立場にあります。

デポ製造には無菌マイクロスフェアの専門知識と検証済みコールドチェーン物流が必要なため、参入障壁は依然として相当高い水準にあります。それでも、腫瘍学および不妊治療の堅調な需要量の魅力が注射剤専門メーカーを引き続き引き付け、徐々に集中度を低下させ競争を激化させています。

酢酸リュープロリド産業のリーダー企業

Abbvie Inc.

Takeda Pharmaceuticals

Tolmar Inc.

Teva Pharmaceutical Industries

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AvenacyがLupronの治療的同等ジェネリックとして酢酸リュープロリド注射剤を米国で発売し、進行性前立腺癌の治療選択肢を拡大しました。

- 2024年8月:Meithel Pharmaceuticalsが14mgの酢酸リュープロリド注射キットを発売し、即時放出型セグメントを拡大しました。

世界の酢酸リュープロリド市場レポートの範囲

| 即時放出型注射剤 |

| 1ヶ月デポ剤 |

| 3ヶ月デポ剤 |

| 6ヶ月デポ剤 |

| 12ヶ月デポ剤 |

| 前立腺癌 |

| 子宮内膜症 |

| 子宮筋腫 |

| 中枢性思春期早発症 |

| 生殖補助医療(体外受精) |

| 病院 |

| 専門クリニック |

| 在宅ケア施設 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品形態別 | 即時放出型注射剤 | |

| 1ヶ月デポ剤 | ||

| 3ヶ月デポ剤 | ||

| 6ヶ月デポ剤 | ||

| 12ヶ月デポ剤 | ||

| 適応症別 | 前立腺癌 | |

| 子宮内膜症 | ||

| 子宮筋腫 | ||

| 中枢性思春期早発症 | ||

| 生殖補助医療(体外受精) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア施設 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 酢酸リュープロリド市場の現在の規模はどのくらいですか?

酢酸リュープロリド市場規模は2025年に23億4,000万USDであり、2030年までに31億3,000万USDに達する見込みです。

2. 最も急速に成長している適応症領域はどこですか?

生殖補助医療が最も急速に拡大しているセグメントであり、2030年まで10.43%のCAGRを記録しています。

3. 長時間作用型デポ製剤が普及している理由は何ですか?

6ヶ月および12ヶ月デポ剤はアドヒアランスを向上させ、外来受診回数を削減し、総医療費の低減を求める支払者の選好に合致しています。

4. 将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は予測期間中に8.66%のCAGRで最大の増分成長をもたらすと予測されています。

5. ジェネリック競争は価格にどのような影響を与えていますか?

2025年のCiplaによるジェネリック参入が価格圧縮局面を引き起こしており、より多くのメーカーが生物学的同等製品の発売に向けて準備を進める中、処方集の変更が促進されています。

最終更新日: