活版印刷サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

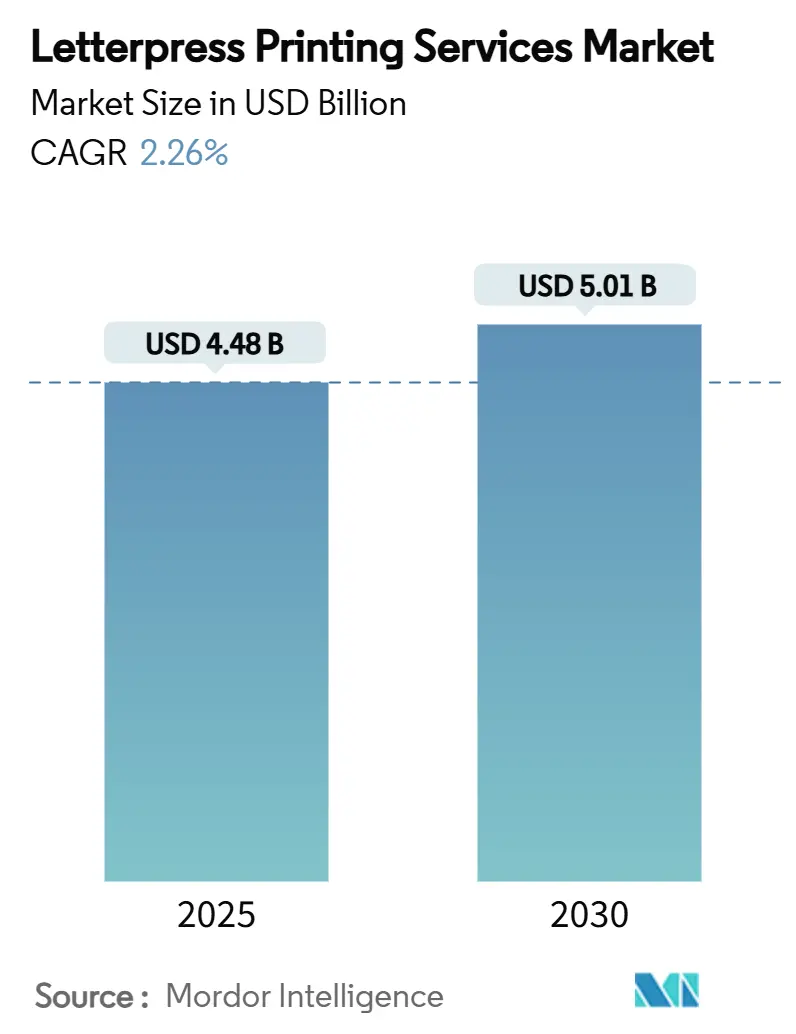

| 市場規模 (2025) | 4.48 十億米ドル |

| 市場規模 (2030) | 5.01 十億米ドル |

| 成長率 (2025 - 2030) | 2.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる活版印刷サービス市場分析

活版印刷サービス市場規模は2025年に48億米ドルに達し、2030年までに50億1,000万米ドルへと拡大し、同期間中に年平均成長率(CAGR)2.26%で推移する見込みです。需要は、デジタル手法では再現できないブランド価値を触覚的な印象が生み出すプレミアムニッチに集中しています。[1]証券取引委員会、「Cimpress plc フォーム10-K 2024」、sec.govラグジュアリーパッケージング、オーダーメイドのウェディングステーショナリー、クラフト志向のアートプリントが収益成長を支え、消費者が真正性と感覚的な体験を求める傾向を反映しています。サステナビリティへの要請が再生紙と低揮発性有機化合物(VOC)インクへの調達を促す一方、デジタルデザインプラットフォームが中小企業やリモートバイヤーの参入障壁を下げています。職人技の品質を維持するためにクライアントとの緊密な協力が不可欠なため、地域の専門業者が市場を支配していますが、テクノロジーを活用したネットワークが職人的な魅力を損なうことなくスケールの機会を生み出し始めています。

主要レポートのポイント

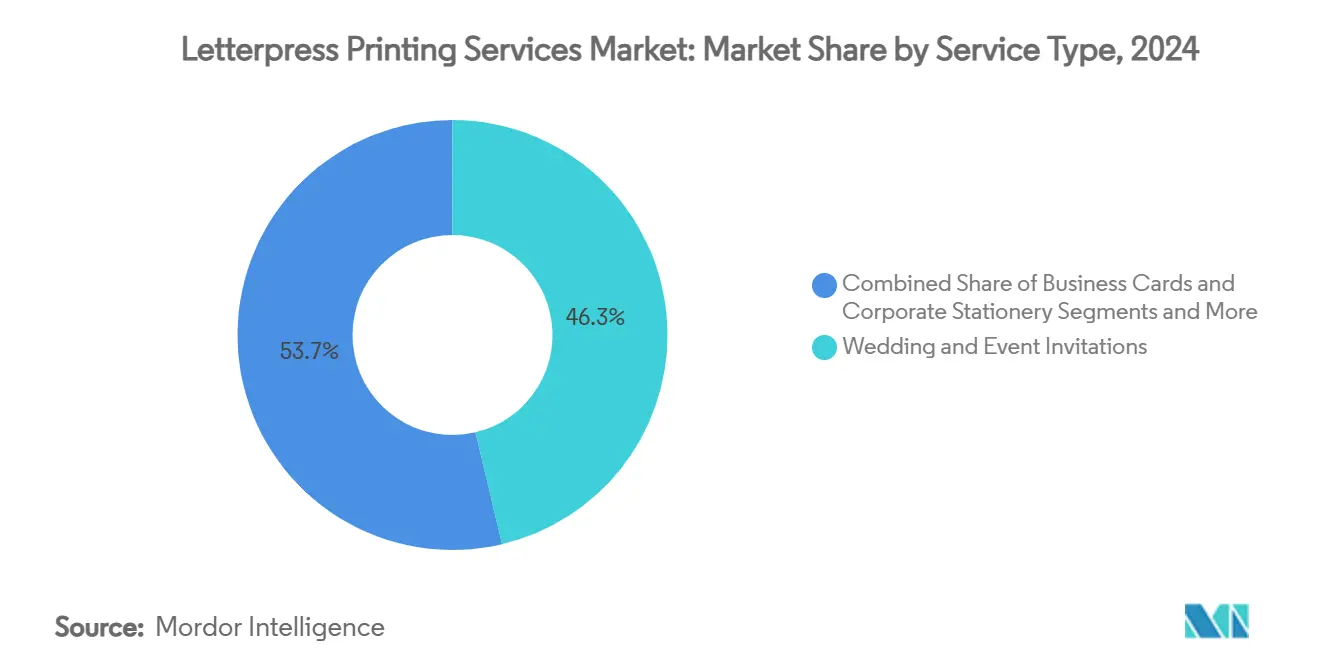

- サービスタイプ別では、ウェディング・イベント招待状が2024年の活版印刷サービス市場において46.3%のシェアを占め、ラグジュアリーパッケージングおよびラベルは2030年にかけてCAGR 3.1%で成長すると予測されています。

- 基材別では、100%コットンラグ紙が2024年の活版印刷サービス市場シェアの52.4%を占め、再生紙代替品は2030年にかけてCAGR 2.8%の成長が見込まれています。

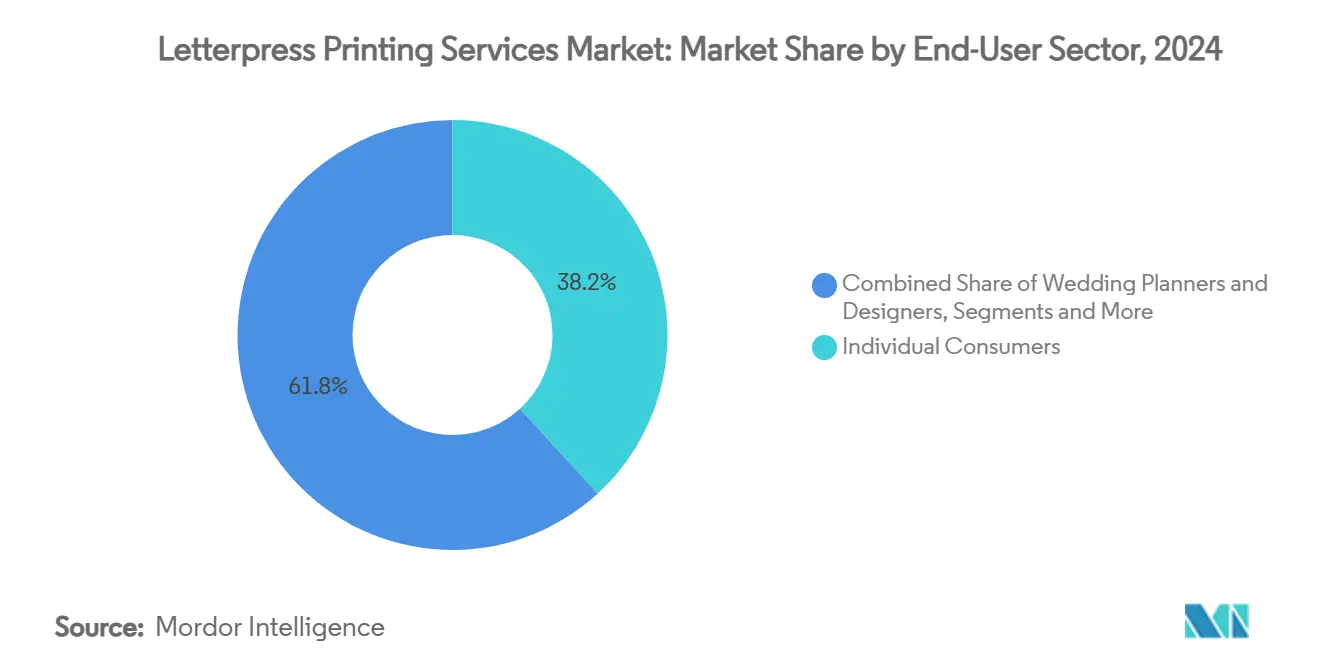

- エンドユーザー別では、個人消費者が2024年の活版印刷サービス市場規模の38.2%を占め、ラグジュアリー小売・ホスピタリティがCAGR 2.5%の見通しで最も急速に成長する商業採用者となっています。

- 印刷ロットサイズ別では、100部未満のマイクロバッチが2024年の活版印刷サービス市場の44.6%を占め、2030年にかけてCAGR 2.7%で拡大すると予測されています。

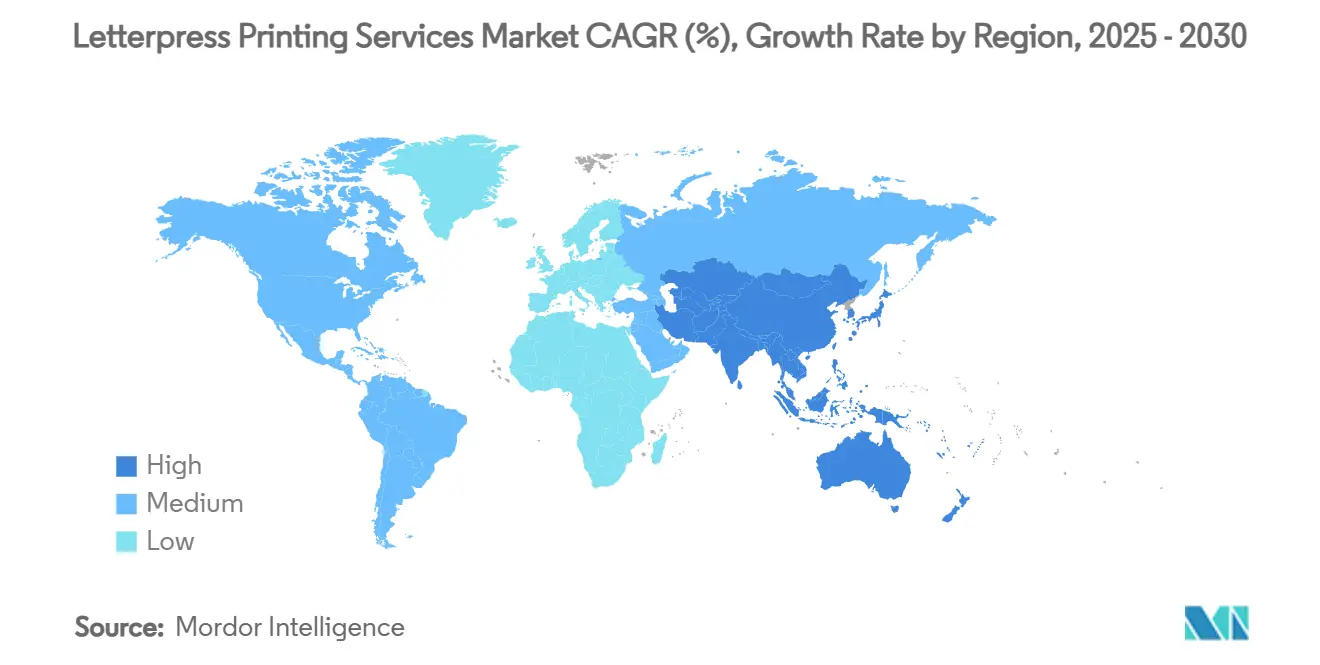

- 地域別では、北米が2024年に35.1%の収益シェアでトップとなり、アジア太平洋地域が2030年にかけてCAGR 2.9%で最高の地域成長率を記録する見通しです。

世界の活版印刷サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェディング・イベントステーショナリーブーム | +0.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2~4年) |

| クラフト・DIY文化の復興 | +0.6% | グローバル、先進市場で最も強い | 長期(4年以上) |

| プレミアムサステナブル名刺の需要 | +0.4% | 北米およびEU、都市部アジアでの早期採用 | 短期(2年以内) |

| オーダーメイドのeコマースデザイン・トゥ・プリントプラットフォーム | +0.5% | グローバル、北米およびヨーロッパが主導 | 中期(2~4年) |

| eコマース向けラグジュアリーアンボクシングインサート | +0.7% | グローバル、プレミアム小売ハブに集中 | 短期(2年以内) |

| デジタルデトックス手書き文通クラブ | +0.3% | 先進市場、ニッチな都市コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェディング・イベントステーショナリーブーム

パンデミック後のウェディング支出は、記念品として機能する触覚的な招待状を優先するようになり、セーブ・ザ・デート、メニューカード、サンキューノートへの複数接点の需要を刺激しています。ゲストリストの縮小により、プレミアム用紙と仕上げへの予算が確保され、景気循環の低迷期においても活版印刷サービス市場を支えています。カップルは手作りの招待状を、デジタルの利便性を上回る感情的なストーリーテリングツールとして認識しています。プロバイダーはこの感情を活かし、デザイン、カリグラフィー、仕上げをバンドルすることで平均注文額を引き上げています。地域差は残るものの、デスティネーションウェディングが西洋のステーショナリーの伝統を普及させるにつれ、文化を超えた採用が増加しています。

クラフト・DIY文化の復興

手作り品への消費者の幅広いシフトが、活版印刷を時代遅れの機械から尊重されるクラフトメディアへと昇華させています。ワークショップやスタジオ体験が追加の収益源を生み出すとともに、ブランドの真正性を強化しています。限定版アートプリントは深い印象とデッケルエッジを披露し、デジタルデバイスでは再現できない成果を示しています。ソーシャルメディアが美的魅力を増幅させ、若い世代の間で憧れの需要を喚起しています。コレクターやデザインインフルエンサーがさらにこのメディアを評価し、職人的プロセスの長期的な関連性を確保しています。

プレミアムサステナブル名刺の需要

企業のサステナビリティプログラムは、環境へのコミットメントの視覚的証明として、名刺に再生素材またはコットンベースの基材を使用することをますます要求しています。米国農務省が報告するコットン価格の安定性が、100%ラグストックのマージンを維持しています。[2]米国農務省、「コットン、ウール、テキスタイルデータ」、usda.gov専門サービスおよびラグジュアリーブランドは、ESG目標を達成しながら独自性を伝えるために、深い印象、エッジペインティング、ホイルアクセントを活用しています。プロバイダーは低VOCインクとカーボンニュートラルな配送オプションで対応し、プレミアムな美学と責任ある調達を両立させています。

オーダーメイドのeコマースデザイン・トゥ・プリントプラットフォーム

オンラインコンフィギュレーターにより、顧客はカスタム活版印刷品をデザイン、プレビュー、注文でき、デジタルの利便性と触覚的な出力を融合させています。これらのプラットフォームは、ファイルを地域のスタジオに転送して制作することで、職人技を損なうことなく地理的なリーチを拡大します。自動校正が納期を短縮し、可変データ機能が500部以下でもコスト効率の高いマスカスタマイズの印刷に対応します。このモデルは、ブランドの差別化を求めながらも時間と場所の制約を受ける中小企業を引き付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷に対する高コスト | -0.9% | グローバル、価格感応度の高い市場で最大 | 短期(2年以内) |

| 熟練労働者とヴィンテージ印刷機の不足 | -1.2% | グローバル、先進国経済で深刻 | 長期(4年以上) |

| コットンラグ紙の供給変動 | -0.4% | グローバル | 中期(2~4年) |

| 溶剤インクへの環境規制の強化 | -0.5% | 厳格な規制を持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル印刷に対する高コスト

活版印刷のセットアップコストにより、大量印刷では単価競争力が低下し、コスト意識の高いユーザーへの普及が制限されています。2024年の印刷機オペレーターの平均賃金は44,450米ドルに達し、デジタル印刷機技術者を上回り、コスト格差を拡大しています。[3]米国労働統計局、「印刷機オペレーター」、bls.gov諸経費には、準備用紙、専用ポリマー版、低い処理速度が含まれ、価格弾力性を低下させています。プロバイダーは段階的な価格設定、ハイブリッドワークフロー、付加価値仕上げで対応していますが、価格の高さは近期の障壁として残っています。

熟練労働者とヴィンテージ印刷機の不足

従来の印刷機オペレーターの産業雇用は2023年から2033年にかけて10%減少すると予測されており、プレミアム需要が加速するまさにその時期に人材不足が生じています。[4]CareerOneStop、「印刷機オペレーターの職業プロフィール」、careeronestop.org多くの印刷機がデジタル転換期に廃棄され、生産能力が制約されています。見習いプログラムや改修プロジェクトが機関的知識の保存を目指していますが、スキルのパイプラインは依然として薄く、最大の構造的リスクとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ウェディング招待状が数量を維持、ラグジュアリーパッケージングが加速

ウェディング・イベント招待状は2024年の活版印刷サービス市場規模の46.3%を占め、2030年を通じて主要な収益源であり続けます。ラグジュアリーパッケージングおよびラベルは絶対数では小さいものの、eコマースブランドがアンボクシング体験を向上させるためにプレミアムな触覚インサートを採用するにつれ、最高のCAGR 3.1%を記録しています。

節目となるお祝いに対して単価の高い支出を割り当てる顧客の意欲が、マクロ経済の低迷期においても安定した招待状需要を支えています。一方、パッケージング用途はブランドが製品ラインを拡大するにつれて段階的にスケールする繰り返しの企業注文で成長しています。両セグメントにまたがるプロバイダーは季節性をヘッジしながらデザインサービスをクロスセルし、活版印刷サービス市場全体でクライアントロイヤルティを強化し、生涯価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基材・用紙タイプ別:コットンの優位性がグリーン要請に直面

コットンラグ紙は2024年の活版印刷サービス市場シェアの52.4%という圧倒的なシェアを保持し、深い印象品質とアーカイブ耐久性への根強い選好を示しています。しかし、企業のESG目標が厳格化するにつれ、再生繊維グレードはCAGR 2.8%を示しています。

コットンの優れたインク吸収性がそのリーダーシップを支えていますが、価格感応度とサステナビリティメッセージが再生紙およびブレンド紙の試用を加速させています。メーカーは現在、コスト、質感、エコ認証のバランスを取る混合コットン紙(25~75%)を推進しています。特殊な手漉き紙はアートエディション向けのブティック的な選択肢として残り、数量制限にもかかわらず高いマージンを生み出しています。これらのポートフォリオダイナミクスにより、活版印刷サービス市場全体でプリンターがプロジェクトの目的に合わせた素材のナラティブを提供できます。

エンドユーザーセクター別:消費者がリードしながらラグジュアリー小売が上回る

個人消費者は2024年収益の38.2%を生み出し、ウェディング、個人ステーショナリー、オーダーメイドギフティングによって牽引されています。ラグジュアリー小売・ホスピタリティは基盤セグメントとしては小さいものの、ブランドが感覚的な接点で競争するにつれ、2030年までにCAGR 2.5%を記録すると予想されています。

ウェディングプランナーとグラフィックデザイナーは、触覚的なメリットについてクライアントを教育することで消費者注文に影響を与え、企業購買者は活版印刷の販促物をブランドストーリーテリングに結びつけています。ホスピタリティグループは活版印刷のメニューや客室の販促物を統合してラグジュアリーポジショニングを演出し、デジタルの侵食の中でも活版印刷サービス産業の関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷ロットサイズ別:マイクロランがマスカスタマイズを支える

100部未満のマイクロバッチが2024年に44.6%のシェアで支配的となり、スケールよりもパーソナライゼーションへの戦略的シフトを反映してCAGR 2.7%で成長します。100~999部の小ロットは、触覚的な優位性がプレミアム価格を正当化する名刺・コーポレートステーショナリー用途に対応しています。

中ロットはウェディングスイートとブランデッドコラテラルを支えていますが、効率化の恩恵は職人技の認識に対して二次的なものにとどまっています。5,000部を超える大量印刷は、触覚的な差別化がコスト格差を上回る場合にのみ浮上し、活版印刷サービス市場全体でニッチな地位を維持しています。

地域分析

北米は2024年の世界収益の35.1%を占め、堅調なウェディング支出、高い可処分所得、成熟したブティックスタジオのネットワークに支えられています。同地域は353,900人の印刷労働者を雇用しており、活版印刷オペレーターはその希少性を反映したプレミアム賃金を得ています。ニューヨーク、ロサンゼルス、トロントなどの都市に確立されたクラフトコミュニティが、ワークショップや限定版アートプリントへの継続的な需要を育んでいます。専門サービス分野の企業購買者は、クライアントへの紹介時に細心の注意を示すステータスシンボルとして、深い印象の名刺を好んでいます。

ヨーロッパは売上高で第2位にランクされ、低VOCインクと再生基材の採用を促す厳格な環境規制に牽引されてサステナブルイノベーションをリードしています。フランス、イタリア、英国のヘリテージラグジュアリーハウスは、製品認証インサートや季節のルックブックに活版印刷を活用しています。職人的品質への文化的重視がプレミアム価格を支えていますが、市場をまたぐ言語、デザイン、規制上のニュアンスにより、スタジオの統合は依然として限定的です。

アジア太平洋地域は2030年にかけてCAGR 2.9%で最も急速に成長する地域を代表しており、中間層所得の上昇とウェディング慣習の西洋化が背景にあります。東京、ソウル、上海、シンガポールなどの都市部では、グローバルなエチケットに準拠したラグジュアリー招待状とコーポレートステーショナリーへの需要が高まっています。供給制約には熟練オペレーターの人材不足と輸入コットンストックへの依存が含まれますが、西洋のクラフトブランドとの戦略的パートナーシップがギャップを埋めつつあります。International Paperはアジアにおける繊維ベースパッケージングの持続的な拡大を予測しており、これが活版印刷ラベルおよびインサートに波及する可能性があります。

競合環境

活版印刷サービス市場は高度に分散しており、規模の経済よりも職人技で競争する数百の地域スタジオが存在しています。改修済み印刷機を持つデザイン志向の起業家にとって参入障壁は中程度ですが、調達上の課題とトレーニングの習得曲線が全国展開を制限しています。スタジオは独自の版製作技術、自家調合インク、厳選された活字ライブラリーによって差別化を図り、ブランドロイヤルティを育んでいます。

テクノロジーの統合が今や先駆者と愛好家を分けています。クラウドベースのデザインポータル、自動見積もりエンジン、カラーマネジメントシステムが職人的な出力を維持しながらスループットを向上させています。Cimpressはこのハイブリッドモデルの典型例であり、活版印刷の在庫管理単位(SKU)を含むマスカスタマイゼーションプラットフォーム全体で2024年度に33億米ドルの収益を報告しています。ニッチなスタジオを対象とした買収パイプラインがノウハウの移転と地理的カバレッジを加速させています。

隣接する印刷技術における戦略的動向も活版印刷のポジショニングに影響を与えています。Koenig & Bauerの2024年の記録的な受注残はパッケージング機器需要の底堅さを示しています。Heidelbergの175年成長計画はデジタルおよびサステナブル印刷機を重視しており、ハイブリッドショップがオフセット、デジタル、活版印刷を組み合わせて多様なクライアントの要求に対応する潜在的なシナジーを示唆しています。ラグジュアリーブランドとのスタジオコラボレーションが高マージン用途をさらに定着させる一方、熟練労働者のメンタープログラムが機関的知識の保護を目指しています。

活版印刷サービス産業のリーダー企業

Crane and Co.

The Wren Press

Dempsey and Carroll

Ladyfingers Letterpress

Vistaprint

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Koenig & Bauer AGは2024年第4四半期の営業EBITが4,650万ユーロ、収益が12億7,440万ユーロとなり、同社史上最高の受注残を達成したと報告しました。

- 2025年1月:Heidelberger Druckmaschinen AGは創業175周年を迎え、2029年までに3億ユーロ超の増分売上を目標とする成長戦略を開始しました。

- 2024年9月:AstroNova Inc.はカラーデジタルパッケージ印刷の能力強化のためMTEX NSを買収しました。

- 2024年8月:Nano Dimensionはデジタル製造フットプリントの拡大を目的としてDesktop Metal Inc.の買収を完了しました。

世界の活版印刷サービス市場レポートの調査範囲

| ウェディング・イベント招待状 |

| 名刺・コーポレートステーショナリー |

| ラグジュアリーパッケージングおよびラベル |

| ファインアートおよび限定版プリント |

| その他(ポストカード、コースターなど) |

| 100%コットンラグ紙 |

| 混合コットン紙(25~75%) |

| 再生紙 |

| 特殊手漉き紙 |

| 個人消費者 |

| ウェディングプランナーおよびデザイナー |

| 企業・中小企業ブランディング |

| ラグジュアリー小売・ホスピタリティ |

| クリエイティブエージェンシーおよびアーティザン |

| 100部未満(マイクロラン) |

| 100~999部(スモールラン) |

| 1,000~4,999部(ミディアムラン) |

| 5,000部以上(ラージラン) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| サービスタイプ別 | ウェディング・イベント招待状 | |

| 名刺・コーポレートステーショナリー | ||

| ラグジュアリーパッケージングおよびラベル | ||

| ファインアートおよび限定版プリント | ||

| その他(ポストカード、コースターなど) | ||

| 基材・用紙タイプ別 | 100%コットンラグ紙 | |

| 混合コットン紙(25~75%) | ||

| 再生紙 | ||

| 特殊手漉き紙 | ||

| エンドユーザーセクター別 | 個人消費者 | |

| ウェディングプランナーおよびデザイナー | ||

| 企業・中小企業ブランディング | ||

| ラグジュアリー小売・ホスピタリティ | ||

| クリエイティブエージェンシーおよびアーティザン | ||

| 印刷ロットサイズ(数量)別 | 100部未満(マイクロラン) | |

| 100~999部(スモールラン) | ||

| 1,000~4,999部(ミディアムラン) | ||

| 5,000部以上(ラージラン) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

活版印刷サービス市場の現在の価値はいくらですか?

活版印刷サービス市場規模は2025年に48億米ドルに達しています。

活版印刷サービス市場はどのくらいの速さで成長していますか?

市場はCAGR 2.26%を記録し、2030年までに50億1,000万米ドルに達すると予測されています。

最大の収益シェアを持つセグメントはどれですか?

ウェディング・イベント招待状が2024年収益の46.3%でトップです。

アジア太平洋地域が最も急速に成長する地域である理由は何ですか?

所得の上昇、ウェディング支出の拡大、ラグジュアリーブランディング慣行の採用がアジア太平洋地域でのCAGR 2.9%の見通しを牽引しています。

活版印刷のより広い普及を制限する主要な要因は何ですか?

デジタル印刷に対する単価の高さが主要な抑制要因であり、特に価格感応度の高い市場で顕著です。

プリンターはサステナビリティ要件にどのように対応していますか?

スタジオは企業のESG目標に沿うため、再生紙、低VOCインク、カーボンニュートラルな配送をますます採用しています。

最終更新日: