レモネード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

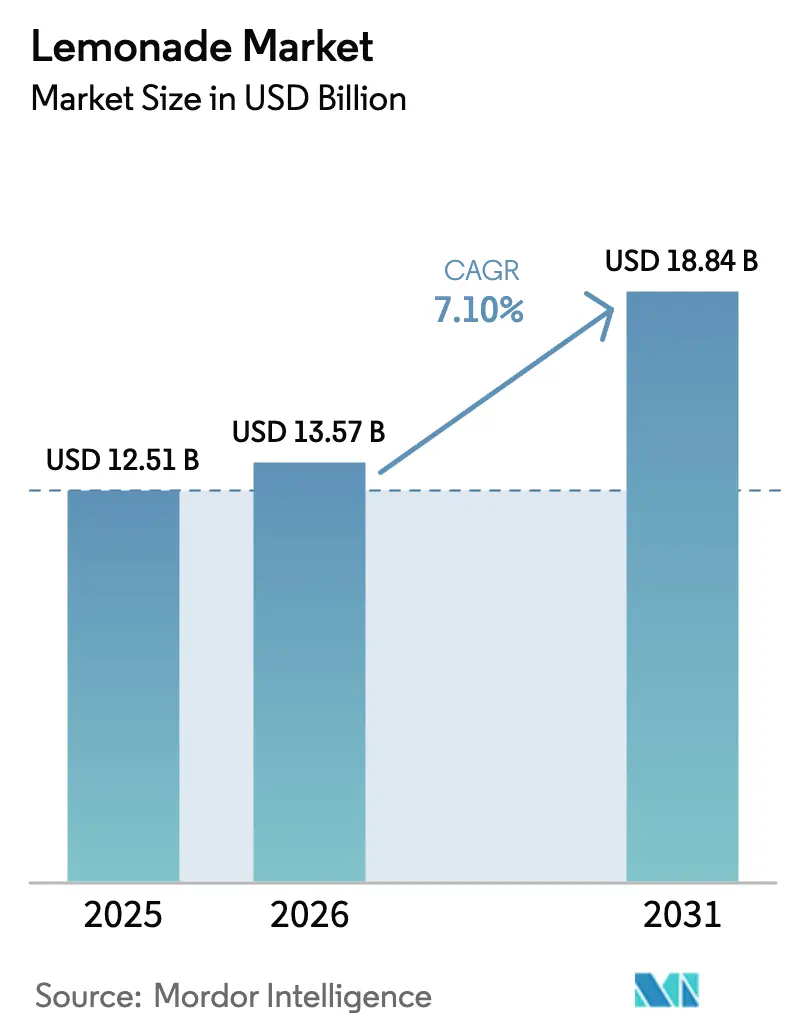

| 市場規模 (2026) | 13.57 十億米ドル |

| 市場規模 (2031) | 18.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

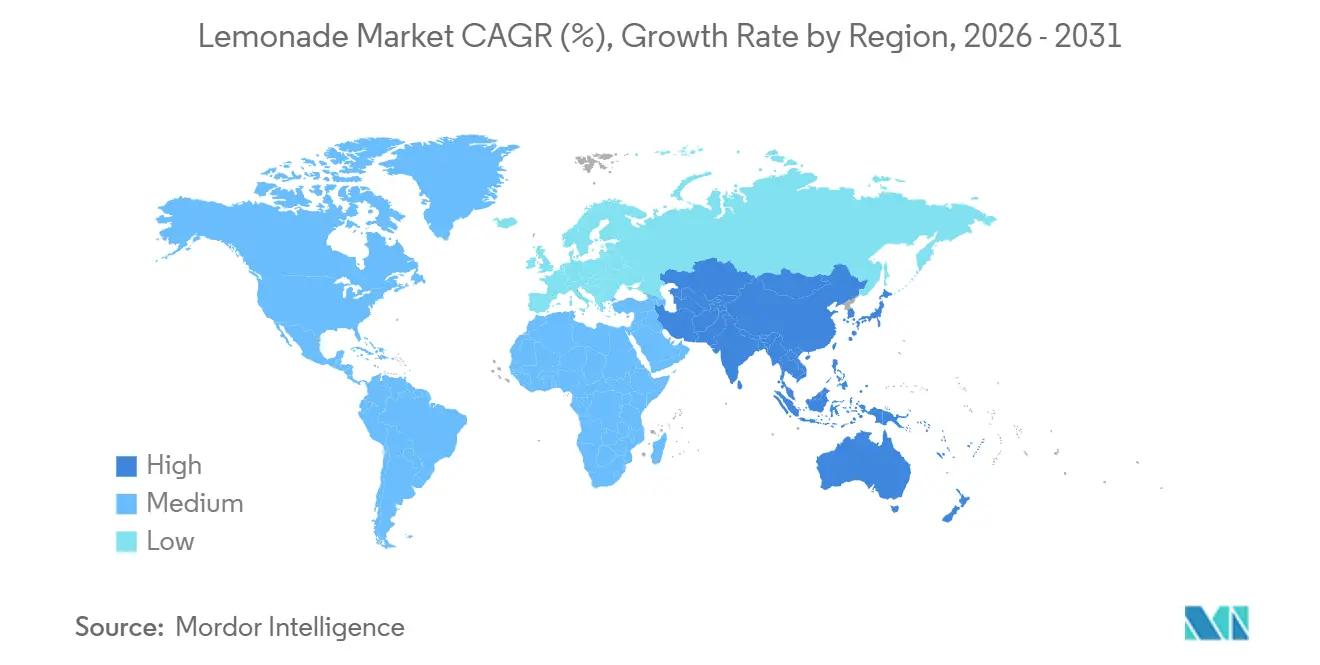

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレモネード市場分析

レモネード市場規模は2025年にUSD 125億1,000万、2026年にUSD 135億7,000万と予測され、2026年から2031年にかけてCAGR 7.10%で成長し、2031年までにUSD 188億4,000万に達する見込みです。クリーンラベルレシピへの需要の高まり、免疫機能に関連したファンクショナル飲料への関心の増大、シングルサーブ包装形態の利便性が、処方および流通の選択を方向付けています。規制当局が公表した糖分削減目標は、ステビアおよびモンクフルーツプラットフォームへの移行を加速させており、コールドチェーンの進歩はプレミアムな防腐剤不使用製品の範囲を広げています。フローズンスラッシュおよびスパークリング拡張品におけるフォーマット革新は、一日の消費機会を拡大しており、欧州の提案されたPPWRなどのサステナビリティ指令は、ボトル、缶、パウチの素材選択を再形成しています。グローバルな飲料多国籍企業がベンチャーキャピタルや著名人投資家の資金援助を受けたクラフト参入企業に対して既存シェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

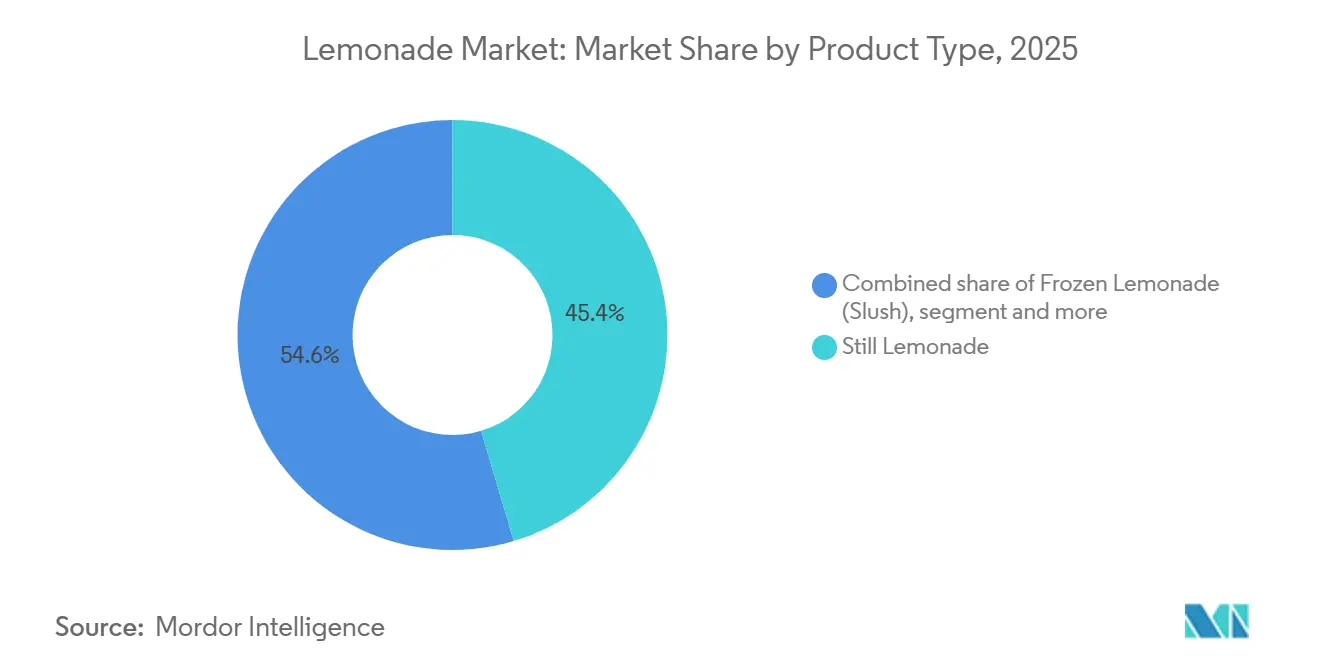

- 製品タイプ別では、スティルレモネードが2025年の金額ベースで45.39%をリードし、フローズン形態は2031年までにCAGR 8.56%で拡大し、セグメント内で最も高い成長率となる見込みです。

- 甘味料タイプ別では、砂糖甘味料SKUが2025年のレモネード市場シェアの70.84%を占めましたが、天然非栄養性代替品は2031年までにCAGR 8.47%で進展しています。

- フレーバー別では、プレーンバリアントが2025年の数量の55.02%を占め、フレーバー拡張品は2031年までにCAGR 9.64%を記録すると予測され、レモネード市場全体を2.5パーセントポイント上回る見込みです。

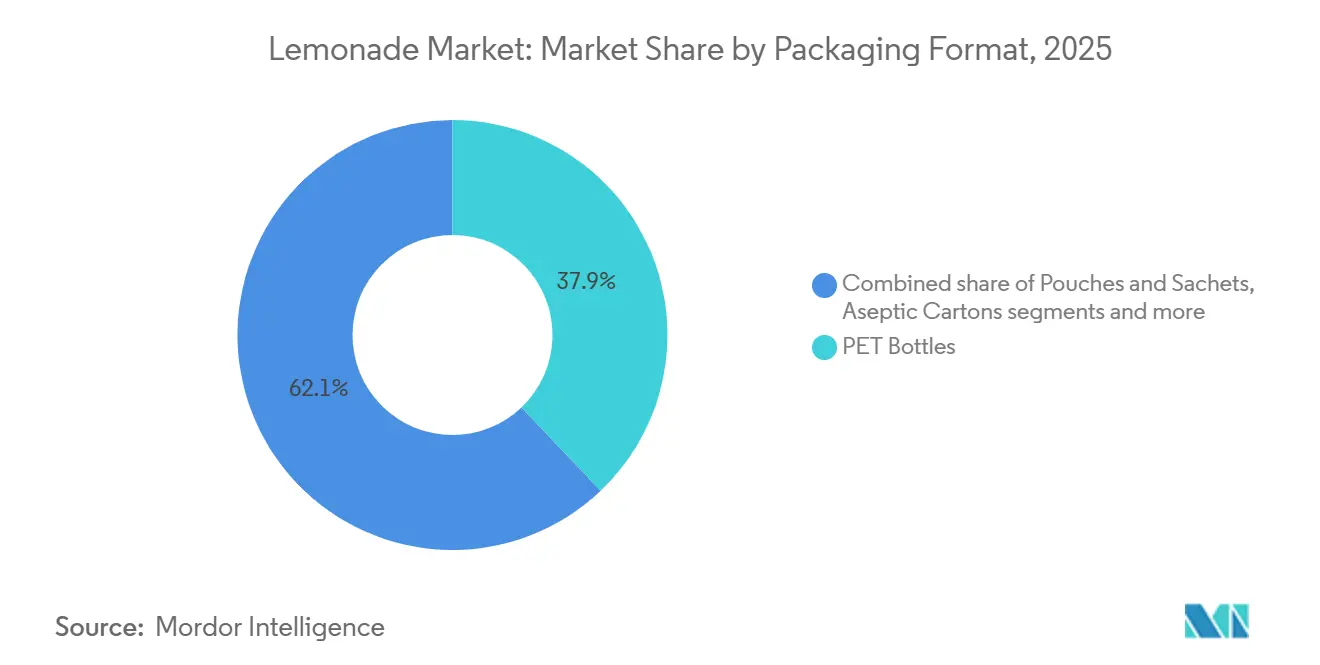

- 包装形態別では、PETが2025年の金額シェアの37.89%を占め、パウチおよびサシェはブランドが物流コスト削減と低炭素フットプリントを目指す中、2031年までにCAGR 7.87%を達成する軌道にあります。

- 流通チャネル別では、オフトレードが2025年の売上の72.94%を維持し、フードサービスの回復と体験型機会の増加に伴い、オントレード会場はCAGR 8.69%で2031年まで回復しています。

- 地域別では、北米が2025年の収益の34.12%を占めましたが、アジア太平洋はCAGR 8.92%で成長し、2031年まで他のすべての地域を上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレモネード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然・オーガニックレモネードへの嗜好 | +1.2% | 北米および西欧に集中したグローバル | 中期(2〜4年) |

| 外出先でのRTD飲料消費の増加 | +1.5% | 北米、アジア太平洋、欧州の都市部で最も強いグローバル | 短期(2年以内) |

| 機能性・強化製品提供における革新 | +1.3% | 北米およびアジア太平洋がコアで、欧州および中東・アフリカへ拡大 | 中期(2〜4年) |

| 地元柑橘類を活用したクラフトマイクロレモネードブランド | +0.8% | 北米(カリフォルニア州、テキサス州)、欧州(地中海)、および一部のアジア太平洋市場での早期成長を伴う地域的 | 長期(4年以上) |

| サステナビリティとエコフレンドリーな包装 | +1.0% | 欧州(PPWRによる推進)、北米、アジア太平洋(日本、韓国) | 中期(2〜4年) |

| 非炭酸および「健康志向」飲料へのシフト | +1.4% | 北米、欧州、都市部アジア太平洋での顕著な採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・オーガニックレモネードへの嗜好

クリーンラベルの再処方は、ニッチな戦略から主流のレモネードポートフォリオにおける標準的な期待へと移行しました。このシフトは主に、消費者による原材料リストへの精査の高まりと、処方を簡素化するための規制圧力の増大によって促進されています。例えば、有機貿易協会は、米国におけるオーガニック飲料の消費額が2025年に注目すべきUSD 28億250万に達したと報告しています[1]出典:有機貿易協会、「パスポートからのオーガニクスダッシュボード」、ota.com。これに対応して、ブランドは人工着色料、香料、防腐剤を積極的に除去しています。また、オーガニック柑橘類の調達と非GMO認証の取得にも一層力を入れています。Lemon Perfectのゼロシュガー・オーガニックレモンウォーターの提供は、認定オーガニック原料と最小限の加工を優先することでブランドが達成できるプレミアムポジショニングの証です。しかし、このトレンドはサプライチェーンを複雑にしています。ブランドは現在、特にUSDA作物レポートで強調されている農業供給の逼迫と価格変動を考慮すると、オーガニックレモンの安定した量を確保するという課題に直面しています。戦略的な示唆は明確です。長期的なオーガニック柑橘類契約にコミットし、トレーサビリティインフラを強化するブランドは、マージンプレミアムを獲得し、消費者ロイヤルティを育成する立場にあります。対照的に、スポット市場に依存するブランドは、コスト急騰と入手可能性の課題にさらされるリスクがあります。

外出先でのRTD飲料消費の増加

都市化、通勤時間の長期化、および構造化された食事時間の減少が、携帯可能なシングルサーブのレディ・トゥ・ドリンク(RTD)形態への安定した需要を促進しています。これらの形態は、健康志向のアピールを維持しながら利便性を提供します。このトレンドは特に21〜44歳の個人の間で顕著であり、外出先での消費とデジタルファーストの発見チャネルへの強い嗜好を示しています。家庭での食事準備からRTD形態への大きなシフトは、Coca-Colaが2026年2月にMinute Maid冷凍濃縮缶の製造中止を決定したことで浮き彫りになっており、再構成が必要な製品よりも新鮮でRTDの飲料への消費者の明確な傾向を示しています。ブランドはシングルサーブSKUの提供を拡大し、再封可能性のためのクロージャーシステムを改善し、アルミ缶、パウチ、無菌カートンなどのモバイル消費をサポートする包装形態への投資を行うことで対応しています。さらに、機会は製品設計を超えてチャネル戦略にまで及びます。カフェ、クイックサービスレストラン、コンビニエンスストアを含むオントレード会場は、オフトレードチャネルよりも速く成長すると予想されています。この成長は、フードサービスパートナーシップの重要性と、追加の消費機会を獲得するためのファウンテンおよびディスペンス形態の可能性を強調しています。

機能性・強化製品提供における革新

ブランドは機能性飲料の革新をニッチなウェルネスチャネルから主流のレモネードポートフォリオへとシフトさせ、免疫、エネルギー、水分補給、腸の健康などのベネフィットを親しみやすい柑橘類プラットフォームに注入しています。2026年2月、True Citrusは機能性レモネード拡張品を導入し、単なるリフレッシュメントを超えた消費者ニーズに応えるためにプロバイオティクス、プレバイオティクス、アダプトゲンを追加しました。この動きは、特にモダンソーダや強化水セグメントにおける広範な機能性飲料カテゴリーの成長と一致しており、信頼できる機能性クレームに対してプレミアムを支払う消費者の準備ができていることを示しています。しかし、状況はより規制が厳しくなっています。FDAの「健康的」クレームの改訂定義とフロントオブパッケージラベリングの提案は、ブランドが機能性クレームを実証し、栄養素の閾値を遵守することを求めています。臨床的検証を優先し、第三者認証を取得し、FDAの進化するガイダンスに従って処方を調整するブランドは、混雑した機能性市場で際立つでしょう。対照的に、曖昧なウェルネスメッセージングに依存するブランドは、執行措置と消費者の疑念のリスクを冒します。重要な戦略は、電解質補給、ビタミンC含有量、プロバイオティクスCFU数などの具体的な成果に機能性クレームを根拠づけ、これらのベネフィットがパッケージの透明性とデジタルプラットフォームを通じて明確に伝達されることを確保することです。

地元柑橘類を活用したクラフトマイクロレモネードブランド

地域のクラフトレモネードブランドは、地元の柑橘類調達、職人的な生産、コミュニティストーリーテリングに焦点を当てることで独自のニッチを切り開いており、これらは多国籍企業が複製しにくい要素です。2025年8月、テキサス州を拠点とするコールドクラフト柑橘類ブランドのBuda Juiceは、S-1登録届出書を提出し、革新的な35°F連続コールドチェーンモデルを公開しました。このモデルは、8〜12日間の賞味期限を誇る非加熱処理・非HPPレモネードの提供を確保します。Buda Juiceのレモネードは、大学によって検証された独自の洗浄システムと食品安全プロトコルにより際立っています。同社は3拠点の地理的拡大戦略を追求しており、ダラス、南東部(サウスカロライナ州)、西部(アリゾナ州・ネバダ州)を目指しています。このアプローチは、輸送時間と物流コストを削減しながら鮮度を優先することで、地域的な優位性を目指しています。他のクラフト参入企業はこのモデルを複製できますが、それには拠点あたりUSD 500万の多大な資本投資とコールドチェーンの完全性を維持するための規律あるアプローチが必要です。確立されたブランドにとっての真の課題は規模ではなく、クラフトブランドがもたらす真正性です。これらのクラフトブランドは、産地、透明性、独自の味のプロファイルを強調することで、プレミアム価格を要求し、天然・オーガニック小売セクションで貴重な棚スペースを確保することができ、これは大量生産のレモネードが達成するのに苦労することです。これに対応して、Tropicana Brands Groupなどの確立されたブランドは、機能性およびクラフト飲料分野での買収を検討しており、クラフトポジショニングを反映したプレミアムラインエクステンションも展開しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レモンの供給季節性と価格変動 | -0.9% | 北米(フロリダ州、カリフォルニア州)および地中海欧州で急激な圧力を伴うグローバル | 短期(2年以内) |

| 厳格な規制政策と砂糖税 | -0.7% | 欧州(砂糖税、PPWR)、北米(FDAラベリング)、一部のアジア太平洋市場(シンガポール、タイ) | 中期(2〜4年) |

| 防腐剤不使用レモネードの賞味期限の制限 | -0.5% | クラフトおよびオーガニックセグメントに特に影響を与えるグローバル | 中期(2〜4年) |

| 新鮮なレモネードへの嗜好 | -0.4% | フードサービスが盛んな市場(北米、欧州)および新興アジア太平洋都市部で最も強い地域的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レモンの供給季節性と価格変動

気候変動、柑橘グリーニング(HLB)などの病害圧力、および地理的に集中した生産は、柑橘類サプライチェーンを構造的な脆弱性にさらしています。これらの問題はコストと入手可能性のリスクをもたらし、マージンを圧迫し、生産スケジュールを混乱させます。USDAの農業データは、レモンの収量と価格における重大な季節変動を強調しており、オフシーズンや悪天候時にはスポット価格が急上昇します。フロリダ州のオレンジ生産は柑橘グリーニングにより減少しており、レモン農園も同様の課題に直面しています。その結果、ブランドはメキシコや地中海などの国内外のサプライヤーを含む調達先を多様化しています。Buda JuiceのS-1申請書は、柑橘類の約50%が国内で調達され、残りはメキシコから調達されていることを示しています。このアプローチは有利ではありますが、関税、通貨変動、国境を越えた物流の複雑さなどのリスクにさらされます。長期的な生産者契約、多様化された調達地域、および柑橘類加工への垂直統合を持つブランドは、変動性に対処するためのより良い装備を持っています。逆に、スポット市場に依存するブランドは、供給ショック時のマージン圧縮に対してより脆弱です。サプライチェーンの回復力を高めるために、業界はマルチソーシング、在庫バッファリング、金融ヘッジなどの戦略を採用しています。さらに、収量を安定させるために、AI駆動の病害検出や精密灌漑を含む農業技術への投資が増加しています。

厳格な規制政策と砂糖税

規制の枠組みは食品・飲料企業の状況を再形成しています。砂糖含有量、フロントオブパッケージラベリング、持続可能な包装に関する新しいルールは、コンプライアンスコストを押し上げ、再処方サイクルを加速させています。このトレンドは小規模プレーヤーにとって障壁を生み出し、確立された企業に戦略的なシフトを促しています。例えば、FDAのフロントオブパッケージ栄養ラベリングに関する提案規則は、添加糖、ナトリウム、飽和脂肪を目立つように表示することを義務付けています。この変更はパッケージデザインを変えるだけでなく、消費者の購買決定にも影響を与える可能性があります。同様に、メキシコ、一部の米国都市、欧州の一部地域における砂糖税は、高糖分飲料に課税しています。この動きは企業に低糖・ゼロシュガー代替品への製品再処方を促しています。欧州では、PPWRが最低リサイクル含有量と循環性目標を含む厳格な基準を設定しています。ブランドは現在、包装システムの再設計と認定持続可能素材の調達を求められています。これらの規制要求は、再処方、研究開発、コンプライアンス文書化などのコストにより利益マージンを圧迫しますが、同時に好機も提供します。ステビアやモンクフルーツなどのコスト効率の高い天然甘味料や持続可能な包装のパートナーシップを迅速に確保するブランドは、競争上の優位性を切り開くことができます。全体的なメッセージは明確です。規制コンプライアンスは単なるコストから戦略的差別化要因へと進化しています。早期に適応するブランドは、健康意識の高い消費者にアピールするだけでなく、将来の執行措置に関連するリスクも軽減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティル優位の中でフローズン形態が台頭

2025年、スティルレモネードはレモネード市場の45.39%を占め、広範な小売での入手可能性、常温および冷蔵棚での耐久性、強い消費者親しみやすさによって牽引されました。この形態は、マルチパックプロモーションとミールディールコラボレーションにおいて引き続き重要な役割を果たしており、小売業者と消費者の両方にとって信頼できる選択肢となっています。一方、炭酸レモネードはユニークなフレーバーを求めるニッチな層に対応し、粉末・濃縮液は主に予算意識の高い買い物客を引き付けています。しかし、粉末・濃縮液への需要は追加の準備時間が必要なため減少しており、棚スペースの縮小につながっています。Coca-Colaが冷凍濃縮缶の製造中止を戦略的に決定したことは、この減少トレンドを浮き彫りにし、より大きな利便性を提供し進化する消費者嗜好に合致するレディ・トゥ・ドリンク(RTD)オプションへの小売業者の傾向の高まりを反映しています。

フローズンスラッシュは2026年から2031年にかけてCAGR 8.56%という堅調な成長を記録し、増分数量の観点から最も成長の速い製品形態として台頭することが予想されます。SOUR PATCH KIDS Lemonade Fest Slushなどの革新的で体験型のローンチは、期間限定の提供がクイックサービスレストランでのプレミアム価格設定をどのように正当化できるかを示しています。独自の機器を活用し、ユニークなフレーバー創造でコラボレーションすることで、チェーンは四半期ごとに新しい提供を導入し、若い消費者の注目を効果的に集め、エンゲージメントを維持することができます。しかし、フローズンスラッシュの成長ポテンシャルは季節的な性質によって抑制されています。オペレーターは冷却ディスペンサーと冷凍システムの一貫した機能性を確保する必要があり、特に冬季の低集客期間中にはユーティリティコストの増加につながる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

甘味料タイプ別:砂糖優位の中で天然代替品が加速

2025年、砂糖甘味料SKUは市場価値の70.84%を占めました。しかし、この大きなシェアは、より厳格なラベリング規制の実施と消費者の健康意識の高まりにより徐々に減少しています。砂糖含有量を減らすための製品再処方は課題を提示しており、砂糖は望ましい口当たりを提供し微生物の安定性を確保する上で重要な役割を果たしています。その結果、加工業者は代替甘味料への移行中に味の一貫性を維持するために慎重に取り組んでいます。人工甘味料はカロリー意識の高い消費者を引き続き引き付けていますが、主に合成化学プロセスとの関連から、イメージに関する継続的な課題に直面しています。

天然非栄養性甘味料ブレンドは最も速い成長軌道を経験しており、2031年までにCAGR 8.47%が予測されています。これらのブレンドは、天然の植物由来源から得られたゼロカロリーオプションを求める消費者の間で人気を集めています。レブMステビアとモンクフルーツのマスキング技術の活用に優れたブランドは、以前のステビア処方に一般的に関連する苦味の問題を克服した製品を成功裏に発売することができます。高純度エキスへの需要の高まりに対応するために、十分な供給の確保がサプライチェーン内の重要な優先事項となっています。その結果、企業はこれらの必須成分の安定した入手可能性を確保するために、原料サプライヤーとの複数年のオフテイク契約を締結することが増えています。

フレーバー別:トロピカルおよび機能性インフュージョンがフレーバー急増を牽引

2025年、プレーンレモネードが市場をリードし、販売総リットルの55.02%を占めました。これは、人気のミキサー、子供に好まれる選択肢、レモネードカテゴリーへのアクセスしやすい入口として機能する多用途製品としての重要性を示しています。この形態は、手頃な価格と1食あたりのコストが重要な要素であるクラブパックや施設向けフードサービスで特に優れたパフォーマンスを発揮します。しかし、強い存在感にもかかわらず、プレーンレモネードはレモネード市場全体と比較してアンダーパフォームし始めており、両者の成長格差は拡大し続けています。

逆に、フレーバーレモネードは堅調な成長を経験しており、2031年までにCAGR 9.64%で拡大すると予測されています。この成長は、新しいユニークな味の体験を求める大人の消費者にアピールするマンゴー、ベリー、ボタニカルブレンドなどの革新的なフレーバーの導入によって牽引されています。さらに、ジンジャーやターメリックなどの機能性成分の組み込みは、ウェルネス志向の製品への需要の高まりに応えています。これらの添加物はフレーバーレモネードの健康アピールを高めるだけでなく、特に天然・専門小売チャネルでブランドがプレミアム価格を要求することを可能にします。小売業者が製品品揃えを更新するにつれて、急速に動くトロピカルおよびフュージョンフレーバープロファイルへの明確なシフトがあり、これはレモネードセグメント内のフレーバーSKUの市場シェアを着実に増加させると予想されます。

包装形態別:サステナビリティ指令が素材選択を再形成

2025年、PETボトルは総収益の37.89%に貢献し、その透明性、軽量特性、高速生産ラインとのシームレスな互換性によって牽引されました。しかし、自治体のリサイクル率の低下により、PETは政策立案者からの精査が強まっています。これにより飲料企業は、PETボトルのリサイクル含有量を高めるか、アルミニウムや紙ベースのソリューションなどの代替素材に移行することを余儀なくされています。北米で平均73%という印象的なリサイクル含有量を誇るアルミ缶は、そのサステナビリティと消費者受容性から、特にスパークリングおよび機能性飲料カテゴリーで大きな牽引力を得ています。

パウチおよびサシェの市場は2031年までにCAGR 7.87%という堅調な成長が予想されています。これらの包装形態は、フラットで軽量に設計されているため、輸送排出量を削減することで大きな環境上の利点を提供します。さらに、再封可能なスパウトや耐穿刺性ラミネートなどの進歩は、利便性と外出先での使用に対する消費者ニーズに対応しながら、漏れのリスクを軽減します。ライフサイクルインパクトデータを包装に目立つように表示するブランドは、環境意識の高い小売チャネルで効果的に差別化し、拡大生産者責任(EPR)課税に関連する将来のコストを積極的に回避することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:Eコマースとオントレードの回復

2025年、オフトレード販売が市場をリードし、総販売の72.94%を占めました。この優位性は、スーパーマーケットプロモーションの有効性、店舗冷蔵庫が提供する利便性、クリック・アンド・コレクトモデルの人気の高まりを示しています。デジタル小売チャネル内のレモネード市場規模は比較的小さいものの、着実に拡大しています。サブスクリプションバンドルの採用増加やソーシャルメディア主導のドロップシップメントの影響などの要因が、特にZ世代の世帯の間でこの成長を促進しています。さらに、インターネット普及率の上昇がオンライン小売チャネルの支援において重要な役割を果たしています。例えば、国際電気通信連合(ITU)によると、2025年には世界人口の74%がインターネットにアクセスできるようになり、2024年の71%から増加しました[2]出典:国際電気通信連合(ITU)、「インターネットを利用する個人」、itu.int。

一方、オントレード販売は同期間にCAGR 8.69%という堅調な成長で食料品販売よりも速いペースで成長すると予測されています。SONICなどのクイックサービスレストランチェーンは、ローテーションするフローズンレモネードスラッシュの組み合わせを導入することで、集客を大幅に増加させ、ソーシャルメディアでの話題を生み出すことに成功しています。これにより飲料販売の増加につながります。タップスペースやファウンテンノズルの確保には機器補助金の提供が必要なことが多いですが、強いマージンによって投資は正当化されます。小売マルチパックと比較したサービングのプレミアム価格設定は、この戦略の収益性をさらに支えています。

地域分析

2025年、北米は市場の34.12%を占め、確立されたRTD消費習慣、高い一人当たり飲料支出、成熟した小売インフラによって牽引されました。この地域的優位性は、PepsiCo、Coca-Cola、Keurig Dr Pepperなどの主要プレーヤーによる数十年にわたるカテゴリー開発と、オーガニック、機能性、クラフトレモネードセグメントを支持するプレミアム化トレンドを示しています。FDAのフロントオブパッケージラベリング提案や一部の自治体における砂糖税などの規制変更は、天然甘味料と低糖バリアントへのシフトを加速させています。この移行は、迅速に行動しコスト効率の高い原料供給を確保するブランドに大きな機会を生み出します。一方、Lemon PerfectやBuda Juiceなどのクラフトおよび機能性チャレンジャーは、超地域調達、コールドチェーン革新、目的主導のストーリーテリングを通じて市場のギャップを活用しています。確立されたプレーヤーはプレミアムラインエクステンションと合併・買収の評価で対応しています。さらに、強力な地元レモン生産が市場を支えており、米国農務省は2024年の米国におけるレモンの生産額をUSD 6億9,834万3,000と報告しています[3]出典:米国農務省、「柑橘類果実2024年サマリー」、usda.gov 。

アジア太平洋は2026年から2031年にかけてCAGR 8.92%で成長し、グローバル平均を1.8パーセントポイント上回ると予測されています。この成長は、可処分所得の増加、都市化、中国、インド、東南アジア、オセアニアにおける近代的小売の普及拡大に起因しています。この地域の成長軌道は、RTD飲料流通を促進するコンビニエンスストアネットワーク、Eコマースプラットフォーム、コールドチェーンインフラの拡大によって支えられています。さらに、若い都市部の人口が西洋の消費パターンをますます採用しています。例えば、Minute Maid Zero Sugarの2025年のアジア太平洋一部諸国へのロールアウトは、多国籍ブランドが地域の健康トレンドと規制要件に合わせて製品ポートフォリオを適応させ、バリューシェアの獲得を促進している方法を示しています。

欧州はプレミアム化とサステナビリティに焦点を当てた同様のトレンドを反映しています。PPWR指令が包装革新を促進し、オーガニックおよび天然ポジショニングが健康意識の高い消費者にアピールしています。南米、中東・アフリカは、人口増加、都市化、小売チャネルの段階的な近代化によって牽引された緩やかな成長を示しています。しかし、インフラのギャップと価格感度がプレミアムセグメントの普及を制限しています。アジア太平洋への参入または拡大を目指すブランドは、多様な規制の枠組みをナビゲートし、地域の流通パートナーシップを確立し、地域の味の嗜好と購買力に合わせて甘さのレベル、フレーバープロファイル、包装形態などの製品処方を適応させる必要があります。

競争環境

レモネード市場は中程度の統合を特徴としています。グローバルな多国籍企業は、財務リソース、研究開発能力、強力なマーケティング戦略を活用して小売棚での強い存在感を維持しています。同時に、より小規模でアジャイルなマイクロブランドは、プレミアムニッチを戦略的にターゲットにして足場を確立しています。2024年7月に発表されたCarlsbergとBritvicのパートナーシップは、大手飲料企業がソフトドリンクセクター内のシナジーを活用しようとする中、統合の継続的なトレンドを示しています。さらに、PepsiCoのpep+サステナビリティイニシアチブは、環境パフォーマンスが投資家の信頼を確保し小売流通機会を確保するための重要な要因となっている、より広い業界のシフトを反映しています。

運営効率を高め製品の賞味期限を延ばすために、企業は無菌充填、高圧処理、デジタルサプライチェーン管理システムなどの先進技術をますます採用しています。これらの革新はメンテナンスプロセスの最適化にも役立ち、よりスムーズな運営を確保します。小規模メーカーは、地元調達の原料に焦点を当て、ボタニカル要素を組み込み、健康的なオプションへの消費者嗜好の高まりに合致した低糖処方を開発することで市場プレゼンスを拡大しています。対照的に、大規模メーカーは自動化技術の実装、革新的な包装ソリューションの導入、製品のトレーサビリティとアクセシビリティを高めるためのラベリングシステムの改善を優先しています。レディ・トゥ・ドリンク形態とオーガニック製品への需要の高まりは、レモネード市場内で大きな製品開発努力を促進し続けています。

レモネード市場は、従来のスティル飲料カテゴリーにおける価格下落圧力も経験しています。しかし、フローズンレモネード、機能性飲料、エコフレンドリーな包装を含むプレミアムセグメントが全体的な利益マージンの維持を支援しています。小売業者からの高品質プライベートラベル製品の入手可能性の増加は、確立されたブランドに包装デザインの更新、新フレーバーの導入、流通戦略の改善による革新を迫っています。2030年まで競争力を維持するために、業界は生産における規模の経済を活用しながら、同時に的を絞った製品差別化に焦点を当てています。このデュアルアプローチにより、企業は進化する消費者需要に効果的に対応し、市場ポジションを維持することができます。

レモネード産業リーダー

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Carlsberg A/S

Suntory Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Vita Cocoは、タルトレモンとクリーミーなココナッツを組み合わせた、インダルジェント「トリーツ」ラインの新しいココナッツミルクベースの飲料、フロステッドレモネードを発表しました。

- 2025年4月:Carlsberg Britvicは、レモン、ライム、ラズベリーフレーバーを組み合わせたゼロシュガー飲料、7Up ピンクレモネードを発売しました。ブランドのポートフォリオへのこの追加は、フレーバー炭酸カテゴリーにおける新しいオプションへの消費者需要に応え、味を妥協しないリフレッシングな代替品を提供しました。

- 2025年4月:BeatBoxは、レモンスクイーズ、スイカレモネード、ブルーベリーレモネードの3つのレモネードフレーバーの新ラインを導入しました。後者はシャキール・オニールとのコラボレーションで開発されました。飲料は500mlの再封可能なテトラパックカートンに包装され、アルコール度数(ABV)11.1%を含んでいました。製品はグルテンフリー、低糖、常温保存可能で、様々な社交的な場面向けに処方されていました。

グローバルレモネード市場レポートの範囲

レモネードは、レモン果汁と水を砂糖で甘くした飲料です。レモネード市場レポートは、製品タイプ、甘味料タイプ、フレーバー、包装形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はスティル、炭酸、濃縮液・粉末ミックス、フローズンスラッシュにセグメント化されています。甘味料タイプ別では、市場は砂糖甘味料、低カロリー・ゼロカロリー人工甘味料、天然非栄養性甘味料にセグメント化されています。フレーバー別では、市場はプレーンとフレーバー付きにセグメント化されています。包装形態別では、市場はPETボトル、アルミ缶、無菌カートン、パウチ・サシェ、ファウンテン・ディスペンスにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントの市場予測は金額(USD)および数量(トン)で提供されます。

| スティルレモネード |

| 炭酸レモネード |

| レモネード濃縮液および粉末ミックス |

| フローズンレモネード(スラッシュ) |

| 砂糖甘味料 |

| 低カロリー・ゼロカロリー人工甘味料 |

| 天然非栄養性甘味料(ステビア、モンクフルーツ) |

| プレーン |

| フレーバー付き |

| PETボトル |

| アルミ缶 |

| 無菌カートン |

| パウチおよびサシェ |

| ファウンテン・ディスペンス |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | スティルレモネード | |

| 炭酸レモネード | ||

| レモネード濃縮液および粉末ミックス | ||

| フローズンレモネード(スラッシュ) | ||

| 甘味料タイプ別 | 砂糖甘味料 | |

| 低カロリー・ゼロカロリー人工甘味料 | ||

| 天然非栄養性甘味料(ステビア、モンクフルーツ) | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| 包装形態別 | PETボトル | |

| アルミ缶 | ||

| 無菌カートン | ||

| パウチおよびサシェ | ||

| ファウンテン・ディスペンス | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のレモネード市場の規模はどのくらいですか?

レモネード市場規模は2026年にUSD 133億7,000万で、2031年までにUSD 188億4,000万に向かっています。

2026年から2031年にかけてレモネードに期待されるCAGRはどのくらいですか?

このカテゴリーは2026年〜2031年の期間にCAGR 7.1%で成長すると予測されています。

どの製品形態が最も速く拡大しますか?

フローズンレモネードスラッシュはCAGR 8.56%を記録し、スティル、炭酸、粉末セグメントを上回ると予測されています。

天然甘味料が支持を得ているのはなぜですか?

規制による砂糖上限と健康意識の高い消費者がステビアとモンクフルーツを支持しており、天然甘味料SKUのCAGR 8.47%を牽引しています。

最終更新日: