LED テスト・ビン装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 9.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

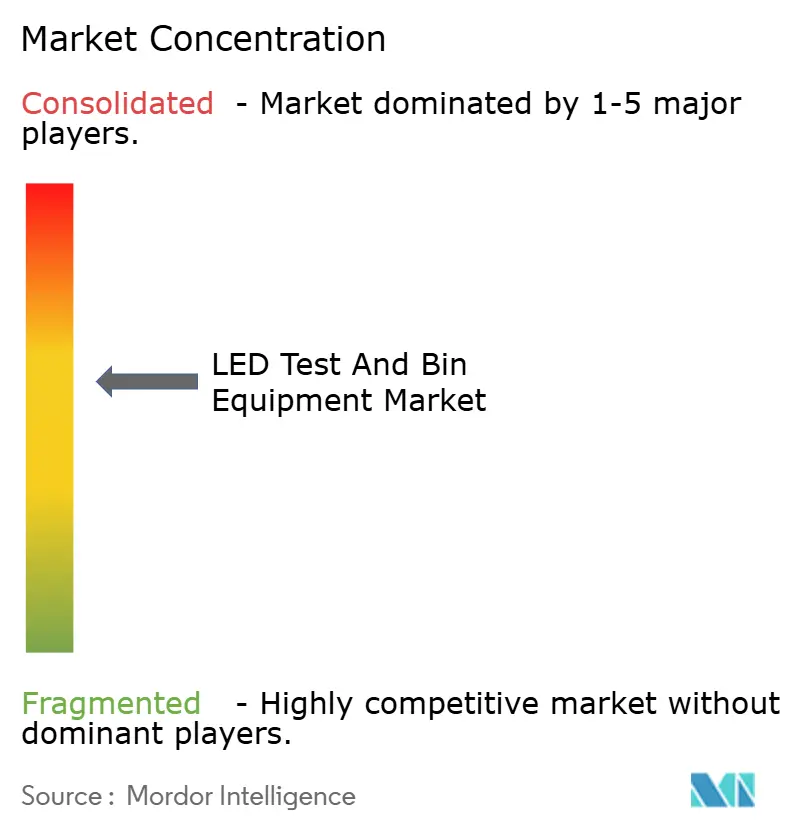

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による LED テスト・ビン装置市場分析

LED テスト・ビン装置市場規模は、2025年の USD 15億7,000万から2026年には USD 17億3,000万に増加し、2031年までに USD 26億8,000万に達する見込みで、2026年から2031年にかけて CAGR 9.15%で成長すると予測されています。強い需要は、プレミアム民生用電子機器へのミニ LED 統合、高精度自動車用ビンコーディングのグローバル展開、および中国・台湾のパッケージングハウスによる過去最高の設備投資から生じています。サプライヤー間の競争激化、急速なプラットフォーム統合、および AI を活用したスループット向上が装置仕様を再形成しています。エンドユーザーは現在、下流の手直しを削減するためにウェーハレベルの品質認定を優先しており、一方で関税および人材不足がコスト圧力を生み出し、統合ソリューションへの需要を高めています。

主要レポートのポイント

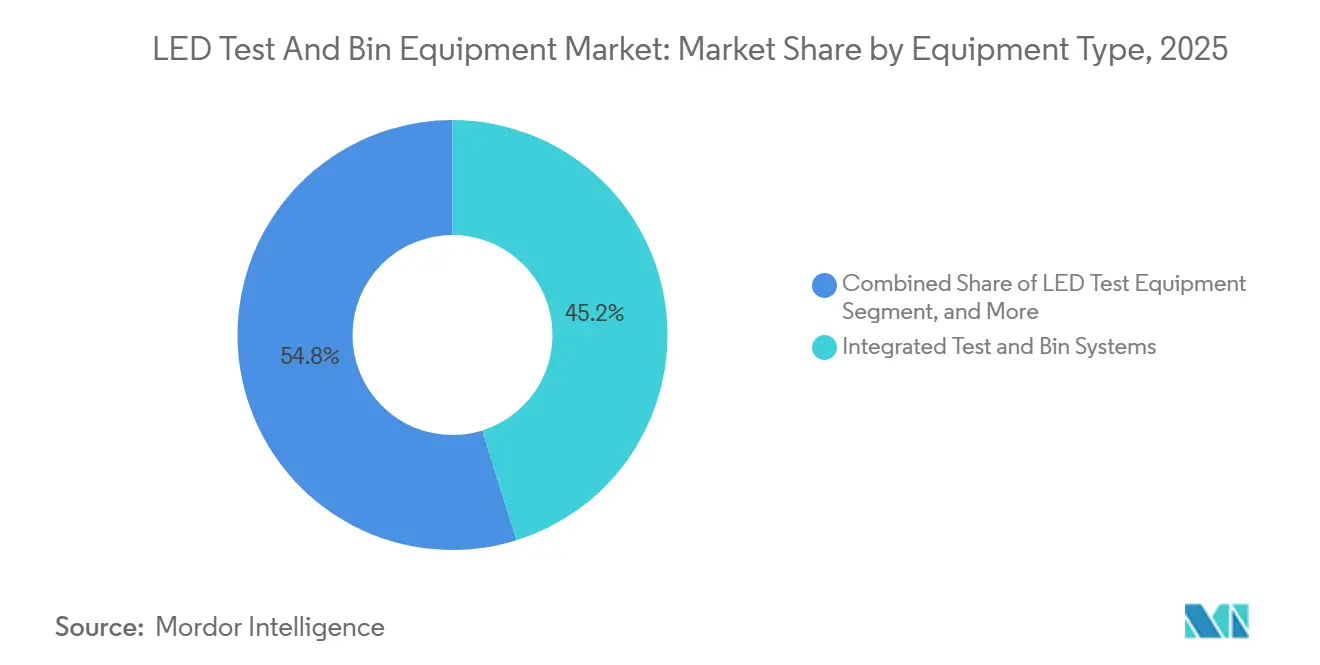

- 装置タイプ別では、統合テスト・ビンシステムが2025年に45.19%の収益シェアをリードし、2031年にかけて最高の CAGR 9.57%を記録すると予測されています。

- LED タイプ別では、高輝度 LED が2025年に41.37%のシェアを保持しましたが、マイクロ LED は2031年にかけて最速の CAGR 9.99%で拡大すると予測されています。

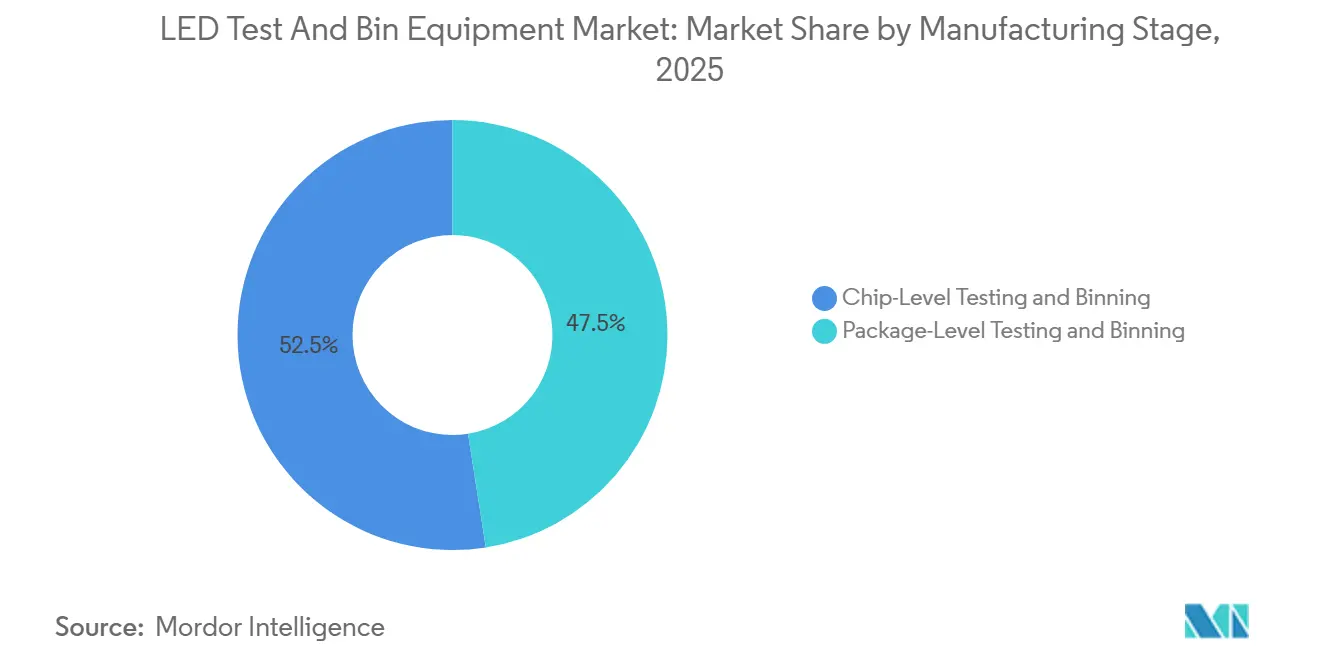

- 製造段階別では、チップレベルのテストが2025年に52.48%のシェアを獲得し、2026年から2031年にかけて CAGR 9.81%で成長する見込みです。

- 最終用途アプリケーション別では、ディスプレイおよびサイネージが2025年収益の38.73%を占め、一方で自動車照明は CAGR 9.78%で2031年にかけて最も急成長するセグメントです。

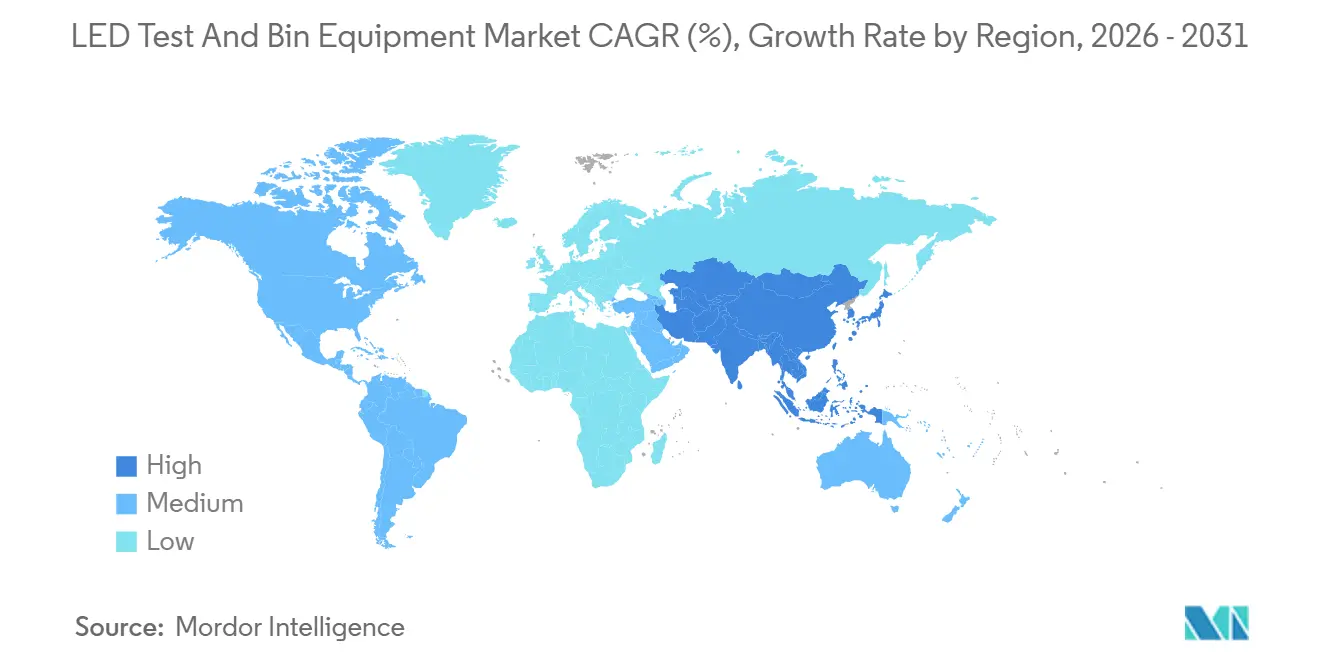

- 地域別では、アジア太平洋が2025年に64.29%のシェアを占め、2031年にかけて最も高い地域成長率である CAGR 10.01%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル LED テスト・ビン装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器におけるミニ LED バックライトの普及 | +2.1% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 自動車用 LED モジュールにおける高精度ビンコーディングの義務化 | +1.8% | グローバル、欧州および北米での早期利益 | 中期(2〜4年) |

| 統合テスト・ビンプラットフォームを加速するコスト削減圧力 | +1.5% | グローバル | 短期(2年以内) |

| 中国および台湾のパッケージングハウスにおける急速な生産能力拡大 | +1.9% | アジア太平洋 | 短期(2年以内) |

| スループットのボトルネックを削減する AI 最適化分光放射測定 | +1.2% | グローバル | 中期(2〜4年) |

| ウェーハレベルテスト IP コアに対する知的財産主導の需要 | +0.9% | アジア太平洋および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器におけるミニ LED バックライトの普及

ミニ LED バックライト搭載テレビ、タブレット、モニターの出荷台数は2025年に1,200万台を超え、2024年の数値をほぼ倍増させました。各バックライトには現在1,000〜2,000個のダイが統合されており、OEM はローカルディミングゾーンでのムラを回避するために ±1 SDCM 以内のビニングおよび2.5ナノメートル未満の波長分解能を義務付けています。[1]MiniMicroLED Insights、「マイクロ LED 大量転写における課題とブレークスルー」、MINIMICROLED.COM テストベンダーは、サイクルタイムをモジュールあたり45秒から30秒未満に短縮する AI ビジョンを組み込むことで対応し、パネルアセンブラーへの同シフト出荷を可能にしました。2026年後半に広範リリースが予定されている量子ドット変換フィルムは色広がりを25%削減できますが、そのランプアップが実証されるまでは高精度テスターへの需要は高止まりするでしょう。[2]コンシューマー・エレクトロニクス・ショー、「2026年製品発表」、CES.TECH コンポーネント価格の下落は緩やかで、分光放射計の平均販売価格は2025年にわずか3%しか下落しておらず、エンドユーザーがより厳密な光学制御のためにプレミアムを支払う意欲があることを示しています。

自動車用 LED モジュールにおける高精度ビンコーディングの義務化

IEC 60810:2017 の改訂により、2026年1月以降に出荷されるアダプティブヘッドランプには ±0.005 の色度許容差および ±0.1 V 以内の順方向電圧ばらつきが要求されます。ティア1サプライヤーは現在、実際の走行条件下でコールドビン結果が最大4%乖離するため、85°C 接合温度でのホットテストを実施しています。[3]Lumileds、「LED ビニングおよびテスト情報」、LUMILEDS.COM Renesas と Lumileds は、組み立て後に全ダイを自己検証する20,000マイクロ LED ヘッドランプで設計テスト回路の組み込みの価値を実証し、スクラップを70%削減しました。欠陥ダイは USD 150〜200のモジュールを廃棄させる可能性があるため、ティア1は現在の不良率でのペイバック目標6ヶ月が現実的であることから、USD 250,000 までの価格のインライン分光放射計を受け入れています。無線ソフトウェアアップデートにより、グレアフリーハイビームシステムに向けて将来の許容帯域がさらに厳しくなり、長期的なテスター需要を維持するでしょう。

統合テスト・ビンプラットフォームを加速するコスト削減圧力

LED の平均販売価格は2025年に前年比8〜12%下落し、中国・台湾のパッケージングハウスの粗利益率をほぼ一桁台まで圧迫しました。統合テスト・ビンプラットフォームは、電気的・光学的・熱的チェックを単一セルに統合し、個別セットアップと比較して労働力を25〜40%、床面積を最大40%削減しながら、1時間あたり24,000個のスループットを維持します。ペイパーユース型ソフトウェアはオプションの波長ビンをオンデマンドで解放し、中堅パッケージャーが固定ハードウェアアップグレードのための USD 100,000 の設備投資を回避できるようにします。Chroma ATE のフィールドアップグレード可能な分光放射計モジュールは、顧客がマイクロ LED の陳腐化を懸念しているため、2025年に複数の台湾でのデザインインを獲得しました。AI ガイド付きスペクトル予測が成熟するにつれて、統合セルは測定不確かさを1%未満に削減し、コスト削減の優位性を強化すると期待されています。

中国および台湾のパッケージングハウスにおける急速な生産能力拡大

中国および台湾の補助金により、2024〜2025年に LED パッケージング能力が18〜22%急増し、テスター調達の並行的な波が引き起こされました。Radiant Opto-Electronics だけで、統合テスト・ビンシステムを備えた新しいミニ LED およびマイクロ LED ラインに TWD 133億(USD 4億1,500万)を投資しました。ASE と SPIL は、既存のフリップチップインフラを活用する LED プロジェクトに数十億ドル規模の先進パッケージング予算の一部を振り向けました。月産10,000ウェーハの単一工場は、タクトを維持するためだけに3台の高スループットテスターに USD 60万〜75万を予算計上しており、装置メーカーの短期的な収益の視認性を確保しています。北京のローカライゼーション推進は、関税の不確実性の中で国内ベンダーが輸入日本製光学機器よりも優先されるため、受注をさらに加速させています。

制約の影響分析*

| 制約 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動化ソーターの高い資本集約性 | -1.4% | グローバル、東南アジアおよび南米で深刻 | 短期(2年以内) |

| 分光放射測定キャリブレーションにおける人材不足 | -0.9% | グローバル | 中期(2〜4年) |

| マイクロ LED 移行に伴う装置の陳腐化 | -1.1% | グローバル | 長期(4年以上) |

| 光機械部品のサプライチェーン関税 | -0.7% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化ソーターの高い資本集約性

統合分光放射測定機能を備えた完全自動化ソーターは USD 18万〜25万のコストがかかり、多くの東南アジアおよび南米のパッケージャーが希望する18ヶ月以内に回収できない投資です。[4]Cal Lab Magazine、「光放射キャリブレーション」、CALLABMAG.COM 2025年の調査では、タイ、ベトナム、マレーシアの企業の40%がソーターのアップグレードを延期し、歩留まり損失が平均3〜5%であるにもかかわらず、手動または半自動ラインを延長していることが示されました。環境整備(±0.5°C 以内の温度管理およびサブミクロンレベルの防振)により、ラインあたりさらに USD 3万〜5万が追加され、ペイバックがさらに延びます。中国のベンダーは初期費用を60〜70%低減したリースを提供していますが、3年後に長期サービス料が購入価格を上回る可能性があるため、パッケージャーは躊躇しています。手頃な資金調達がなければ、新興地域での生産能力拡大は少なくとも2027年まで装置不足の状態が続くでしょう。

分光放射測定キャリブレーションにおける人材不足

NIST の隔年短期コースはセッションあたりわずか18名の技術者しか訓練できず、EURAMET のワークショップは2025年に150名未満の修了者しか輩出しておらず、世界的に年間約200名の専門家不足が生じています。インド、ベトナム、メキシコなどの新興ハブには ISO 17025 認定機関がなく、オペレーターが積分球の蛍光やスペクトルミスマッチエラーに苦労するため、新しいマイクロ LED ラインは定格スループットを下回って稼働しています。ベンダーは EEPROM に保存された補正係数と自動キャリブレーションルーティンを組み込んでいますが、未解決のアーティファクトはシフト全体を停止させる可能性のある人的介入を依然として必要とします。リモートサポートプログラムは役立ちますが、ビデオ診断のレイテンシにより、現地技術者はセットアップを微調整するのではなく機器を交換することを余儀なくされることが多く、メンテナンス予算が10〜15%膨らんでいます。2028年までにトレーニング能力が倍増しない限り、人材不足は全体的な装置稼働率の足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:統合プラットフォームが勢いを維持

統合システムは2025年収益の45.19%を占め、分光放射測定、電気テスト、ロボットソーティングを統合する単一セルソリューションへのシフトを反映しています。このシェアは、装置タイプレベルでの LED テスト・ビン装置市場規模の最大部分に相当します。高スループットと小さな工場フットプリントにより、中国・台湾を超えて北米の自動車工場への採用が進んでいます。スタンドアロン LED テスト装置は収益の約3分の1を占め、LM-79 および LM-80 プロトコルを満たす必要がある研究開発ラボにサービスを提供しています。顧客が統合セルに移行するにつれて、個別ビニングハンドラーは後退し、LED テスト・ビン装置の市場シェアが侵食されています。

マイクロ LED アレイがサブミクロンの空間分解能と1時間あたり600万個を超えるダイのエレクトロルミネッセンスをプローブする能力をますます要求するにつれて、統合プラットフォームへの需要は堅調なままです。このトレンドは、Keysight が2026年に i7090 を発表したことによって強調されており、この動きは同社のイノベーションを際立たせるだけでなく、業界における重要なシフトを浮き彫りにしています。Keysight のような既存の自動テスト装置(ATE)ベンダーは現在、光学テストとインサーキットテスト機能を統合しています。この収束は単なる技術的進歩ではなく、業界内でのより広範な統合の波を示し、統合ソリューションが標準となる未来を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

LED タイプ別:高輝度の優位性の中でマイクロ LED が加速

高輝度デバイスは2025年に41.37%で収益をリードしましたが、マイクロ LED は大量転写歩留まりが99.995%に近づくにつれて CAGR 9.99%で最速成長が見込まれています。標準 LED およびミニ LED は中堅の機会を提供しますが、価格圧力に直面しています。マイクロ LED ウェーハ検査がフォトルミネッセンスマッピングにシフトするにつれて、専門装置はプレミアムを要求し、LED テスト・ビン装置市場でのシェアを拡大しています。

中国ベンダーからのコスト効率の高いプラットフォームの参入により、2025年に平均テスター価格が6〜8%下落したにもかかわらず、高輝度ボリュームへの需要は堅調なままです。標準 LED とマイクロ LED の間の市場スペクトルに位置するミニ LED は、積分球テストラインへの統合において引き続き有効な選択肢です。ただし、これらのミニ LED は、コモディティ品と比較してより厳格な色度管理を必要とします。

製造段階別:チップレベルテストが優先度を高める

2025年に52.48%の収益シェアを持つチップレベルの品質認定は、下流のスクラップを最大60%削減できる能力により、LED テスト・ビン装置市場シェアの最大部分を占めています。ウェーハレベルのエレクトロルミネッセンスマッピングにより、早期欠陥除去とパッケージ材料廃棄物の削減が可能になります。ficonTEC のダブルサイドウェーハテスターは、コパッケージド光学ロードマップに沿った電気的・光学的プロービングの同時実施への需要を示しています。

パッケージレベルのテストは、熱サイクルや振動などの厳しい課題にさらされる自動車ヘッドランプの信頼性確保において重要な役割を果たしています。しかし、業界はチップレベルプラットフォームへの焦点のシフトを目撃しています。この変化は主に、予測ビニングやリアルタイムプロセスフィードバックなどの高度な機能を提供するようになった IP 組み込みテストコアの成熟に起因しています。これらの技術が進化するにつれて、テストプロセスの効率と精度を向上させ、業界の優先事項における潜在的な転換を示唆しています。

最終用途アプリケーション別:自動車照明がディスプレイを上回る

ディスプレイおよびサイネージは2025年収益の38.73%を占めましたが、アダプティブマトリクスヘッドランプがモジュールごとの厳格なビニングを必要とするため、自動車照明は CAGR 9.78%で最速成長するでしょう。欧州および北米からの規制圧力が、高温接合温度での色度を検証するホットテストセルへの支出を支えています。一般照明は先進国経済では現在交換市場となっており、緩やかな成長を示している一方、民生用電子機器および UV ベースの産業用途は、蛍光フリー積分球を備えた特殊テスターへのニッチな需要を牽引しています。

自動車産業が自律走行車技術をますます採用するにつれて、自動車部品の精度への需要が高まっています。典型的な例は、波長のより厳格な管理を必要とするライダー支援 LED アレイの統合です。この特異性への高まった需要は、従来のディスプレイを上回る装置使用の強度の増大をもたらします。ディスプレイの領域では、量子ドットフィルムがビニング制約からわずかな緩和をもたらしますが、これらの進化する自動車需要により、全体的な装置強度は依然として著しく高い水準を維持しています。

地域分析

アジア太平洋は2025年のグローバル収益の64.29%を占め、台湾のグローバル LED パッケージング能力の35%シェアと中国の積極的な補助金支援による建設を反映しています。地域成長は世界最高の CAGR 10.01%で予測されています。台湾のフリップチップの専門知識は、コパッケージド光学機器の供給に向けた位置付けをしており、中国は有利な資金調達を活用して統合テスターをローカライズし、欧州製光学機器への依存を低減しています。韓国と日本は自動車および OLED プラス ミニ LED ハイブリッドにおける精密分光放射測定への需要を加え、地域全体で LED テスト・ビン装置市場を活性化させています。

北米はカリフォルニア州とテキサス州の自動車ティア1アップグレードと拡大するフォトニクスハブに支えられ、約18%のシェアを保持しました。IEC 60810 の施行強化に伴い、CAGR 8.2%での成長が期待されています。欧州はドイツとイタリアの自動車サプライチェーンを中心に約12%のシェアで続きましたが、生産能力の成長はアジア太平洋に遅れをとり、装置受注を抑制しています。

南米、中東、アフリカは合わせて2025年収益の約6%を占めました。光学部品への高い輸入関税と ISO 17025 ラボの不足が採用を妨げています。それでも、資金調達障壁が緩和されれば、リーススキームとペイパーテスト契約が段階的な需要を解放できる可能性があります。

競合環境

市場は中程度に分散しています。上位5社のサプライヤーである Chroma ATE、Advantest、Teradyne、KLA、Keysight は2025年収益の約55〜60%を支配しており、多数の地域専門業者が UV、ゴニオメトリック、ウェーハレベルのニッチ市場にサービスを提供しています。Chroma ATE の半導体・フォトニクスセグメントは、ミニ LED パイロットラインの立ち上げ後、2024年第4四半期に前年比141%成長しました。Keysight の2026年の i7090 発売は、自動車向けのインストールベースを活用して光学テスト機能をクロスセルします。Advantest と Tokyo Seimitsu は、AI クラスデバイスの熱管理を統合するダイレベルプローバーを共同開発しています。

ホワイトスペースの機会は、パッシベーション層のクロマティック共焦点検査、キャリブレーション不確かさを0.5%未満に削減する次世代スペクトル照度標準、および一部の測定負担を外部 ATE からドライバー IC 自体にシフトする設計テスト組み込み IP に集中しています。Han's Laser などの中国の挑戦者は価格で既存企業を20〜30%下回り、InZiv などのスタートアップはソフトタッチコンタクトを使用して1時間あたり600万ダイのスループットを主張しています。KKR による Spectris の USD 49億での買収と FormFactor の Keystone 買収によるウェーハレベルフォトニクスへの参入が示すように、プライベートエクイティが統合を促進しています。

Instrument Systems は2026年3月に CAS 分光放射計ラインを拡張し、自動車アダプティブヘッドランプ開発者から要求された最大300 kHz でのフリッカー指数を取得できるようにしました。Teradyne は2025年9月に UltraFlex プラットフォームをプラグイン光学モジュールで更新し、ロジック ATE ユーザーがメインフレームを交換せずにマイクロ LED ドライバー IC を認定できるようにしました。KLA は2026年2月にデジタルツイン分析スイートを発表し、分光放射計のドリフトをモデル化して予防的キャリブレーションをスケジュールし、台湾の2つのパッケージング工場でのベータトライアル中に計画外のダウンタイムを15%削減しました。Chroma ATE は2026年初頭にグアダラハラにキャリブレーションセンターを開設し、北米でのターンアラウンドタイムを3日に短縮し、日本のライバルに対するアフターセールスの優位性を拡大しました。Advantest は2026年1月に ECO-PRO 電力管理モードを導入し、熱安定性を維持しながらアイドル時のエネルギー使用量を20%削減し、自動車顧客のカーボンアカウンティング要件に対応しました。

LED テスト・ビン装置業界リーダー

Chroma ATE Inc.

Advantest Corporation

Teradyne Inc.

FitTech Co. Ltd.

Cohu Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Keysight Technologies が LED 機能テストを統合した i7090 PCBA テストステーションを発表し、テストフロアのフットプリントを25%削減しました。

- 2026年1月:ProPhotonix が LM-92-22 準拠のポータブル UV-C 測定ソリューション「UV Pro テストキット」を発表しました。

- 2025年12月:Advantest と Tokyo Seimitsu が先進2.5D および3D パッケージ向けダイレベルプローバーの共同開発に合意しました。

- 2025年12月:KKR が Spectris の USD 49億での買収を完了し、光学計測ブランドをポートフォリオに追加しました。

グローバル LED テスト・ビン装置市場レポートの範囲

LED テスト・ビン装置市場レポートは、装置タイプ(LED テスト装置、LED ビニング装置、統合テスト・ビンシステム)、LED タイプ(標準 LED、高輝度 LED、ミニ LED、マイクロ LED)、製造段階(チップレベルのテストおよびビニング、パッケージレベルのテストおよびビニング)、最終用途アプリケーション(一般照明、ディスプレイおよびサイネージ、自動車照明、民生用電子機器、産業・特殊用途)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| LED テスト装置 |

| LED ビニング装置 |

| 統合テスト・ビンシステム |

| 標準 LED |

| 高輝度 LED |

| ミニ LED |

| マイクロ LED |

| チップレベルのテストおよびビニング |

| パッケージレベルのテストおよびビニング |

| 一般照明 |

| ディスプレイおよびサイネージ |

| 自動車照明 |

| 民生用電子機器 |

| 産業・特殊用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 装置タイプ別 | LED テスト装置 | |

| LED ビニング装置 | ||

| 統合テスト・ビンシステム | ||

| LED タイプ別 | 標準 LED | |

| 高輝度 LED | ||

| ミニ LED | ||

| マイクロ LED | ||

| 製造段階別 | チップレベルのテストおよびビニング | |

| パッケージレベルのテストおよびビニング | ||

| 最終用途アプリケーション別 | 一般照明 | |

| ディスプレイおよびサイネージ | ||

| 自動車照明 | ||

| 民生用電子機器 | ||

| 産業・特殊用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

LED テスト・ビン装置市場の現在の規模はどのくらいですか?

2026年に USD 17億3,000万と評価されました。

LED テスト・ビン装置市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけて CAGR 9.15%で拡大すると予測されています。

LED テスト・ビン装置の需要をリードしている地域はどこですか?

アジア太平洋がグローバル収益の約64%を占め、最速の CAGR 10.01%を示しています。

どの装置タイプが販売を支配していますか?

統合テスト・ビンプラットフォームが2025年に45.19%の収益シェアでリードしました。

どの最終用途セグメントが最も急速に成長していますか?

自動車照明は2031年にかけて CAGR 9.78%で成長すると予測されています。

この市場の主要サプライヤーは誰ですか?

Chroma ATE、Advantest、Teradyne、KLA、Keysight が合わせてグローバル収益の半分以上を占めています。

最終更新日: