レーバー先天性黒内障市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

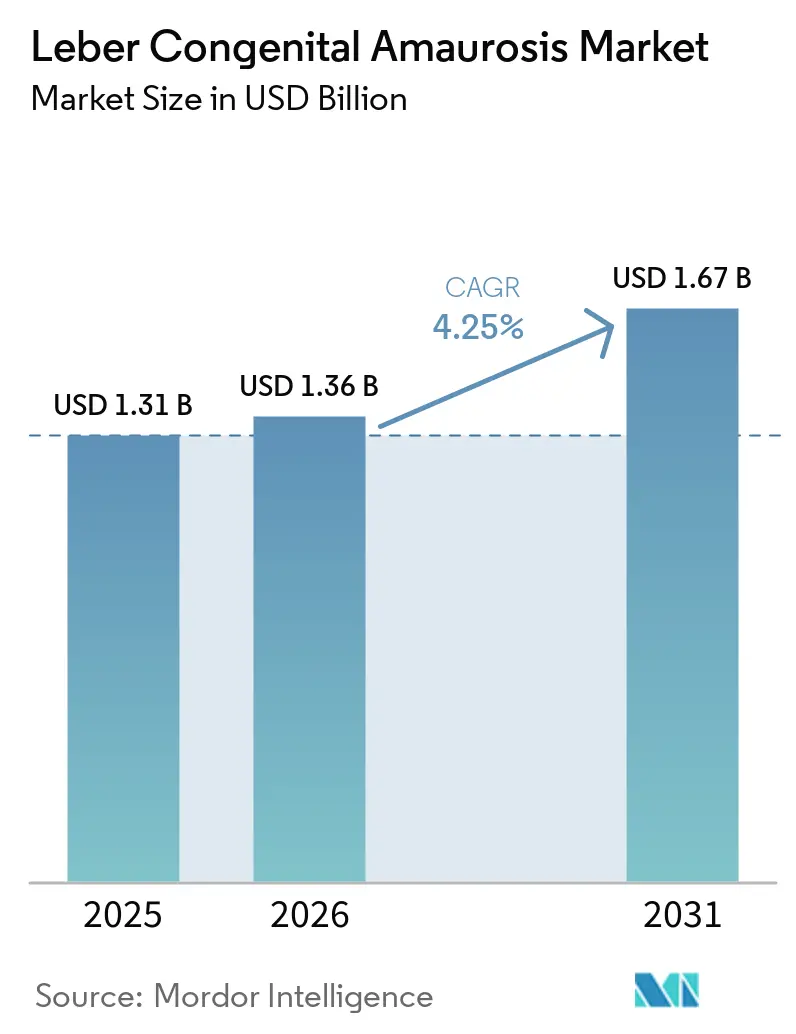

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーバー先天性黒内障市場分析

レーバー先天性黒内障市場規模は2025年に13億1,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には16億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.25%です。

レーバー先天性黒内障市場は、超希少遺伝性疾患の構造的実態と、確認済みかつ標的化可能な変異の限られたプールを反映しながら、着実なペースで拡大しています。遺伝子治療はレーバー先天性黒内障市場の中核を担い続けており、進展するパイプラインと、明確な機能的エンドポイントを持つ単一遺伝子欠損を標的とする臨床プログラムの拡大基盤に支えられています。価格ダイナミクスはアクセスに影響を与えており、ボレチゲン ネパルボベクの1眼あたり42万5,000米ドルという定価が、一回限りの治療に対する耐久性への期待と支払者の意欲との間に摩擦を生じさせています。2025年には北米が最大の地域的地位を維持し、アジア太平洋は製造および臨床インフラの拡大に伴い、2031年にかけて最も急成長する地域となる見込みです。オーストラリアのウイルスベクター製造ハブなど政府支援施設は、遺伝性網膜疾患に注力するスポンサーに向けた生産能力を追加し、多施設試験および後期段階の供給を支援しています。

主要レポートのポイント

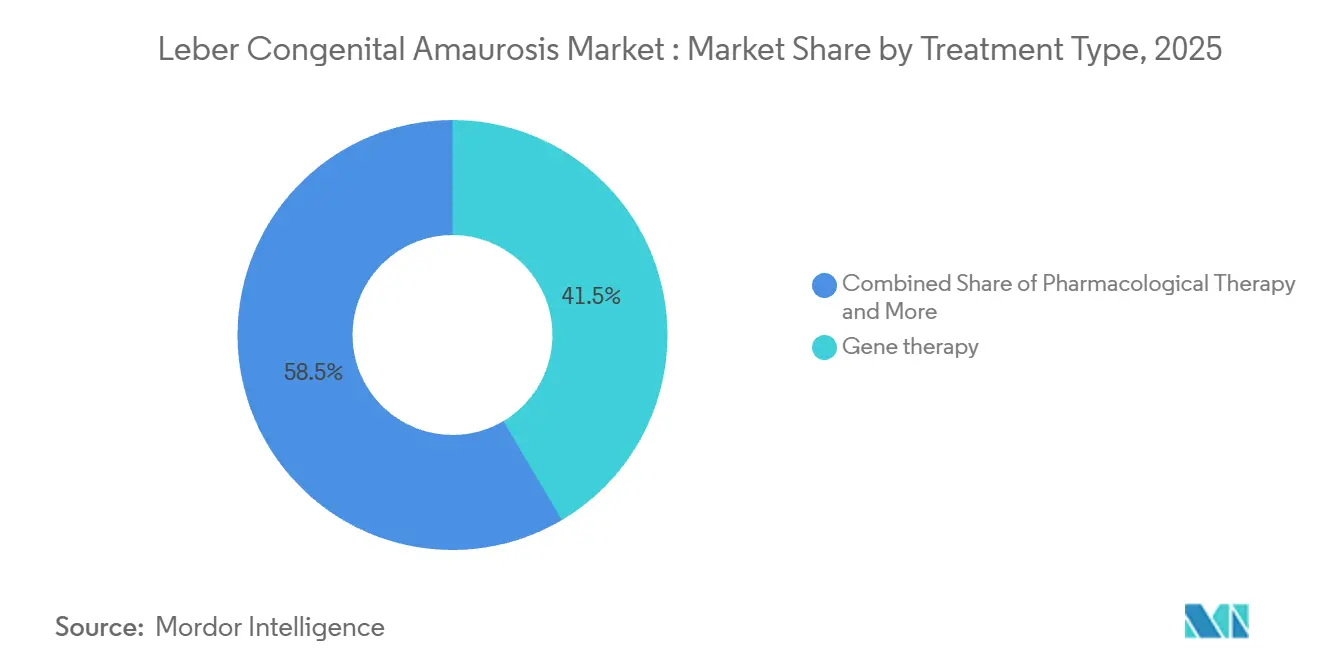

治療タイプ別では、遺伝子治療が2025年に41.50%の収益シェアをリードし、2031年にかけて年率4.78%で拡大する見込みです。

標的遺伝子別では、CEP290が2025年に25.81%のシェアを占め、2031年にかけて4.66%の成長率が見込まれています。

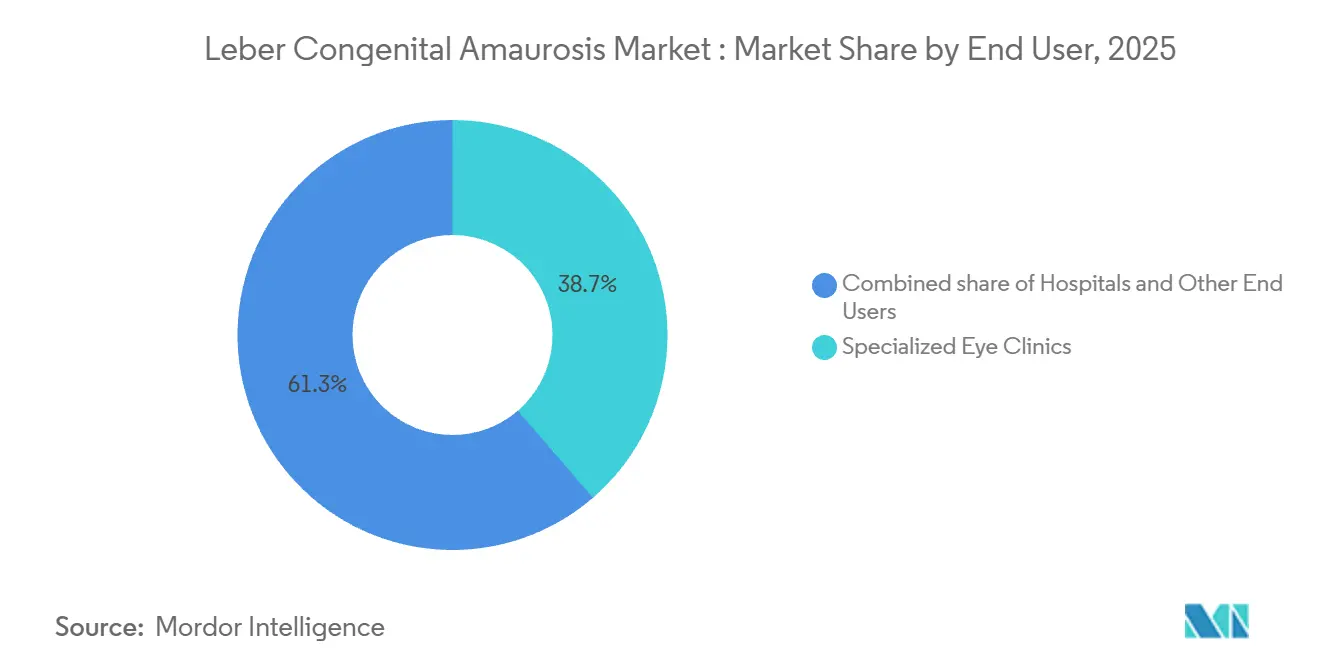

エンドユーザー別では、専門眼科クリニックが2025年に38.67%のシェアを保持し、眼科研究センターは2031年にかけて4.98%の最速成長を記録する見込みです。

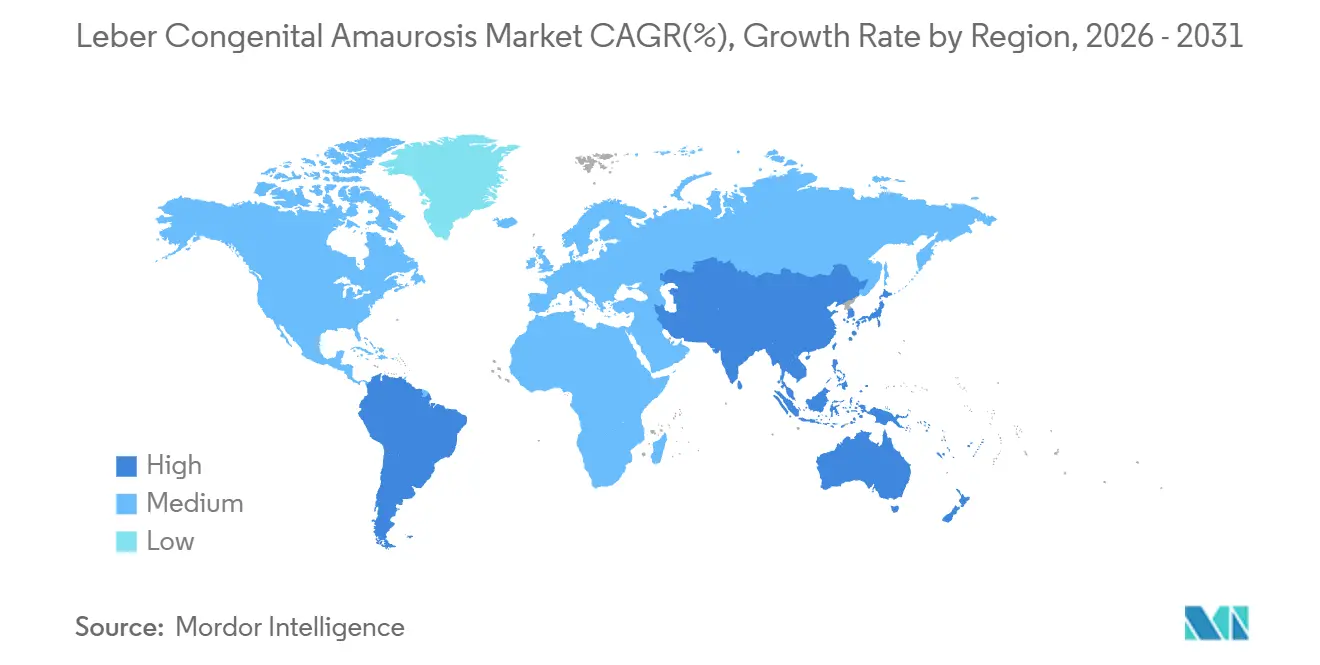

地域別では、北米が2025年に45.18%のシェアを獲得し、アジア太平洋は2031年にかけて4.67%の最高成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレーバー先天性黒内障市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラクスターナの急速な商業的普及と今後の 遺伝子治療承認 | +0.9% | 北米および欧州連合 | 中期(2〜4年) |

| 新生児・保因者・集団遺伝子 検査パネルの拡大 | +0.7% | 米国、オーストラリア、英国での早期普及を伴うグローバル | 長期(4年以上) |

| 希少疾病用医薬品、優先審査、および希少小児疾患 インセンティブ | +0.6% | 米国および欧州連合 | 短期(2年以内) |

| 遺伝性網膜疾患の研究開発に対するベンチャー、製薬、 および公的資金の増加 | +1.0% | 北米、欧州連合中核部、シンガポールおよびオーストラリアへの波及 | 中期(2〜4年) |

| アジア太平洋のウイルスベクター製造ハブによる 製造原価の低減 | +0.5% | アジア太平洋中核部から米国および欧州連合へのサプライチェーン | 長期(4年以上) |

| AI誘導型アダプティブオプティクス網膜イメージングプラットフォーム | +0.4% | 世界の先進研究センター、米国および日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラクスターナの急速な商業的普及と今後の遺伝子治療承認

ボレチゲン ネパルボベクはAAV介在性眼内遺伝子増強の概念実証を確立し、小児発症性失明における一回限りの治療戦略を検証する臨床的先例として残っています。普及は高い定価と、指定された網膜下注射センターのネットワーク内への投与集中によって形成されています。パイプラインは、次世代コンストラクトが規制上の指定に支えられた枢要な経路を追求するにつれ、複数のLCA遺伝子型にわたって多様化しています。Opus GeneticsはOPGx-LCA5を再生医療先端治療(RMAT)ステータスで前進させ、より早期の機能的改善を確認的アウトカムに転換することを目指す枢要なデザインを設定しました。MeiraGTxはLCA4を有する小児においてAAV-AIPL1による臨床的に意義のある視力改善を報告し、そのプログラムは英国での規制審査および米国当局との対話に向けて位置付けられています [1]MeiraGTx著者、「AIPL1関連レーバー先天性黒内障に対する遺伝子治療」、 。

新生児・保因者・集団遺伝子検査パネルの拡大

ゲノム新生児スクリーニングプログラムおよび拡大された保因者検査は、乳児期または幼児期に発症する遺伝性網膜疾患の診断ファネルを広げています。米国のパイロットプログラム「Early Check」は、一般新生児コホートにおけるゲノムシーケンシングを通じて実行可能な所見の測定可能な収率を示し、試験登録および臨床監視に情報を提供できる超希少疾患のより早期の特定を支援しています。保因者スクリーニングのガイダンスは、多くのLCA関連遺伝子をカバーする関連保因者頻度を持つ疾患に対して、民族性に依存しない普遍的なアプローチを奨励しています。米国産科婦人科学会(ACOG)は拡大保因者スクリーニングへの幅広い支持を確認し、産科診療を、子孫における症状発症前にリスクのある家族を特定できる遺伝的アプローチと整合させました。より早期の診断とカウンセリングは、専門センターへのタイムリーな紹介と遺伝子治療経路への迅速な参入の可能性を高め、レーバー先天性黒内障市場に勢いを加えています。

希少疾病用医薬品、優先審査、および希少小児疾患インセンティブ

インセンティブの枠組みは、規制リソースを超希少小児疾患に整合させることで後期開発を支援しています。RMATなどのプログラムは、臨床的に意義のあるエンドポイントで早期有効性が確立されると、タイムラインを短縮できる反復的なガイダンスをスポンサーが確保するのを支援します。Opus Geneticsは2024年にOPGx-LCA5に対して希少小児疾患指定を取得し、その後2025年にRMATを確保し、層状化された経路が焦点を絞った適応症における枢要なデザインへの迅速な移行を支援できることを実証しました。これらの枠組みの下での規制当局との関与は、小児試験におけるエンドポイント選択、試験デザイン、およびCMC要件を合理化できます。これらのメカニズムは総体として、限られた有病率と小規模な試験コホートでレーバー先天性黒内障市場で事業を展開するスポンサーに予測可能な経路を生み出します。

遺伝性網膜疾患の研究開発に対するベンチャー、製薬、および公的資金の増加

資金調達サイクルは眼科における遺伝子・遺伝医療プラットフォームへと回帰しており、スポンサーは希少網膜プログラムを概念実証および登録まで進めるための新たな資本を確保しています。Ray Therapeuticsは2025年に光遺伝学プログラムを推進するために800万米ドルの州支援助成金を獲得し、視力回復介入に対する公的支援を強化しました。Opus Geneticsは2025年後半にLCA5を含む優先プログラム全体の活動期間を延長するために2,300万米ドルを調達しました。MeiraGTxはEli Lillyとの複数資産眼科コラボレーションに署名し、製造および開発フットプリントの拡大を支援するための前払いおよびマイルストーン要素をもたらしました。ProQRのコラボレーションの進捗とマイルストーンは、レーバー先天性黒内障市場内の特定の遺伝子型においてAAVを補完または代替できるRNA編集アプローチへの持続的な業界の関心を証明しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1眼あたり40万米ドル超の治療費が支払者の普及を制限 | -0.8% | 米国商業保険およびメディケイドプランで深刻な制約を伴うグローバル | 短期(2年以内) |

| 米国および欧州連合以外での認定網膜下手術センターの不足 | -0.5% | 北米および欧州連合への影響が限定的なアジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| グローバルなウイルスベクターの充填・仕上げ能力のボトルネックが 上市を遅延 | -0.6% | 特定の血清型に深刻な制約を伴うグローバルサプライチェーン | 短期(2年以内) |

| 高度に断片化した変異ランドスケープが長尾遺伝子標的のROIを希薄化 | -0.9% | 変異特異的アプローチを追求するすべてのスポンサーに影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1眼あたり40万米ドル超の治療費が支払者の普及を制限

唯一承認された眼内遺伝子治療の高い定価は、小児患者に対して厳しいエビデンスの基準と長期にわたる事前承認ワークフローを生み出しています。大手支払者は治療を承認する前に遺伝子確認と生存可能な網膜細胞の証拠を要求し、多くのプランは既に注射を受けた眼への再治療を制限しています。スポンサーは適格患者向けに自己負担支援と慈善的支援への紹介経路を実施しており、これは助けになりますが、管理上の摩擦を完全には排除しません。機能的視力エンドポイントに結びついたアウトカムベースの契約が支払者リスクを軽減するために推進されており、実世界での耐久性に焦点が移っています。細胞・遺伝子治療のアウトカムベース契約を一元化する連邦モデルは、公的カバレッジプログラムにおける州レベルの交渉負担を軽減することを目指しており、遺伝性網膜疾患にまで拡大する可能性のある先例を生み出しています。

米国および欧州連合以外での認定網膜下手術センターの不足

網膜下遺伝子治療の投与には、製品の輸送を準備段階を通じて厳格な温度管理内に保つコールドチェーン物流とともに、硝子体網膜の専門知識が必要です。米国では、指定された治療センターの限られた数が投与と追跡ケアを集中させ、アウトカムと安全性の一貫性を確保しています。

英国はNHS資金による投与能力を確立し、学術眼科病院を通じて複数のLCA遺伝子型の臨床プログラムを支援してきました。小児卓越センターは複雑な症例の投与と追跡を調整し、より多くのプログラムが枢要な段階に移行するにつれて専門ネットワークの役割を強化しています。北米と欧州以外では、治療インフラは依然として限られており、拡大し始めたばかりであり、レーバー先天性黒内障市場における近期のアクセスを引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子治療がラクスターナの不振にもかかわらずリード

遺伝子治療は2025年にレーバー先天性黒内障市場シェアの41.50%を獲得し、単回投与治療と厳格な機能的エンドポイントによって形成されたカテゴリーでのリーダーシップを維持しながら、2031年にかけて年率4.78%で成長する軌道にあります。プレミアム価格帯は近期の普及に重くのしかかりますが、集中した外科ネットワーク、支払者経路、および明確な適格基準が、適格候補者における着実な普及を支える枠組みを生み出しています。次世代コンストラクトがAIPL1関連疾患を有する小児における視機能の顕著な改善を含む小児コホートでの改善を実証するにつれ、エビデンスは蓄積し続けています。OPGx-LCA5はRMATの下で進展し、枢要な計画は遺伝性網膜疾患に対する臨床的に意義のあるエンドポイントへの高まる信頼を反映しています。薬物療法の選択肢は支持療法に限られており、疾患の軌跡を実質的に変えることはなく、レーバー先天性黒内障市場における遺伝子治療の中心的役割を強化しています。

遺伝子治療のレーバー先天性黒内障市場規模は、枢要なプログラムが成熟し支払者経路が進化するにつれ、2031年にかけて4.78%のCAGRで拡大する見込みです。CRISPR-Cas9およびその他の編集モダリティを展開するプログラムは、定義されたCEP290変異において概念実証を示し、スポンサーは構造的バイオマーカーと視力の機能的改善を結びつける試験デザインを推進しています。支持デバイスおよび補綴物は、スポンサーと臨床医が適応可能な遺伝子型において内因性光受容体機能の保存または回復に焦点を当てているため、収益における役割は小さいです。小児エンドポイントに関する規制上の柔軟性とRMATの下での反復的なガイダンスは、意義のあるアウトカムを読み出せる適切に設計された試験を支援し、レーバー先天性黒内障市場に恩恵をもたらします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

標的遺伝子別:CEP290が有病率でリード、ニッチ標的は指定を通じて前進

CEP290は2025年の総収益の25.81%を占め、臨床プログラムが早期有効性をより大規模な研究に転換するにつれ、2031年にかけて4.66%の成長率で拡大すると予測されています。BRILLIANCE試験 [2]NEI臨床チーム、「CEP290編集のためのBRILLIANCE試験最新情報」、米国国立眼科研究所、nei.nih.govでは、定義されたイントロンCEP290変異を持つ投与参加者の大多数が少なくとも1つの有効性エンドポイントで改善を経験し、遺伝子編集の治療的根拠を強化しました。RPE65は承認された増強の先例を固定し、投与と追跡のためのセンターレベルの物流に情報を提供する、より小さな有病率の遺伝子型のままです。MeiraGTxはLCA4においてAAV-AIPL1による有意な視力改善を報告し、そのプログラムを英国の規制審査に向けて位置付け、小児アウトカムの臨床的ベンチマークを設定しました。レーバー先天性黒内障市場は、スポンサーがモダリティの選択をパッケージング制限、形質導入プロファイル、および外科的投与の考慮事項と整合させるにつれ、遺伝子型によってセグメント化され続けています。

CEP290のレーバー先天性黒内障市場規模は、スポンサーがイントロン変異に整合した編集または増強戦略を優先するにつれ、2031年にかけて4.66%のCAGRで拡大する見込みです。GUCY2DおよびAIPL1を標的とするプログラムはパイプラインに幅を加え、個々のコホートが小さい場合でもカテゴリー成長を持続できる多様化した枢要候補のセットを支援します。増強と編集の進化する組み合わせは、外科的精度と用量管理が重要な小児の眼において特に顕著なCMCおよび投与のトレードオフと整合しています。より多くのプログラムが登録マイルストーンに近づくにつれ、スポンサーはレーバー先天性黒内障市場で事業を展開する規制当局、臨床医、および支払者に響くバイオマーカー戦略とエンドポイント読み出しを調和させる必要があります。

エンドユーザー別:試験が有効性に軸足を移すにつれ研究センターが加速

専門眼科クリニックは2025年に38.67%を保持しており、これは網膜下注射、周術期管理、および追跡検査を調整する指定治療ハブとしての役割によるものです。米国などの小児・学術センターは、縦断的評価のための移動性検査、刺激閾値、および眼内イメージングを実施する治療サイトと試験ハブの両方として機能しています。臨床ケアと研究の垂直統合は、適格患者の効率的な特定、合理化された同意、および規制当局が小児失明において重視するエンドポイント全体での高いデータ品質を可能にします。指定センターはケア基準の地理的変動を低減し、レーバー先天性黒内障市場における試験の完全性と運用上の一貫性を保護します。

眼科研究センターは、多施設枢要試験が小児コホート全体で患者を募集し、高度なイメージングと機能的測定を統合するにつれ、2031年にかけて4.98%の最速成長を記録する見込みです。英国および米国の学術パートナーシップは、小児に焦点を当てた病院が複雑な遺伝子治療投与を投与後検査および安全性監視と調整する方法を示しています。この運用モデルは早期安全性から枢要有効性への迅速な移行を支援し、レーバー先天性黒内障産業で活動するスポンサーに有利な背景を生み出します。これらのネットワーク外の病院は支持療法と紹介経路により重点を置いており、レーバー先天性黒内障市場においてクリニックや研究機関と比較してより小さな収益の役割を固定しています。

地域分析

北米は2025年に45.18%を維持しており、これは指定治療ネットワークの強さ、高い遺伝子検査普及率、および小児遺伝子治療の成熟した臨床インフラによるものです。限られた米国センターのセットは投与を合理化し、投与と追跡における経験を集約し、安全性とデータの一貫性に貢献しています。事前承認要件は一般的に遺伝子確認と生存可能な網膜細胞のエビデンスを要求し、投与前に時間と管理上のステップを追加します。アウトカムベース契約のための連邦モデルは州プログラムへの負担を軽減しようとしており、これは時間をかけてより広いアクセスのテンプレートを提供できます。スポンサーは2025年中に枢要な進展に向けた規制対話に従事し、レーバー先天性黒内障市場においてより大規模な確認的研究に向けた継続的な勢いを示しました。

欧州は、遺伝性網膜疾患に対する商業的および治験的治療の両方を提供する確立されたセンターを持つ第二の柱です。英国の小児眼科病院はAAVベースのコンストラクトで小児を治療し、審査に向けてプログラムを推進するために臨床・学術パートナー間で協力し続けています。査読済みレポート[3]GOSHクリニカルチーム、「小児遺伝子治療プログラムの最新情報」、グレート・オーモンド・ストリート病院は、AAV介在性AIPL1コンストラクトを受けたLCA4小児において有意な視機能改善を記録し、意義のある小児への恩恵の可能性を強調しました。大規模なドイツのコホートは、最近の10年間で診断収率が54.3%に達したことを示し、より広いパネルと改善された表現型解析の間の相乗効果を強調しています。欧州参照ネットワークおよび専門学会は、レーバー先天性黒内障市場において加盟国全体で一貫した基準を支援する共有ケア経路とバーチャルクリニックを調整しています。

アジア太平洋は、政府支援の製造能力と早期特定を高める拡大する新生児スクリーニングプログラムにより、2031年にかけて4.67%で成長する見込みです。アジア太平洋のレーバー先天性黒内障市場規模は、オーストラリアの施設が地域および国際スポンサーの臨床・商業供給を支援するGMP グレードのベクター生産を提供するにつれ、4.67%のCAGRで拡大すると予測されています。オーストラリアは遺伝性疾患における早期発見の基盤を整備し、タイムリーな紹介の基礎を築く国家新生児スクリーニング強化に資金を提供しました。西側ハブ以外の指定治療インフラが拡大し続けるにつれ、臨床開発とサプライチェーン物流におけるアジア太平洋の影響力はレーバー先天性黒内障市場内で高まる見込みです。

競合ランドスケープ

レーバー先天性黒内障市場は、増強、編集、およびRNA調節戦略を通じて重複する標的を追求する複数のスポンサーにより、中程度から高い競争強度を特徴としています。単一の支配的な治療法の不在がパイプラインプログラムを注目の的にし続け、支払者に関連するエビデンスに転換する試験デザイン、外科的標準化、および機能的エンドポイントの重要性を高めています。小規模コホートにおける臨床的に意義のある改善を示す小児アウトカムは、次世代コンストラクトの根拠を強化し、パートナーシップと投資を引き付け続けています。RMATおよびその他の指定の下での規制上の進展はスポンサーの勢いを持続させ、レーバー先天性黒内障市場への継続的な資本投入の根拠を強化しています。

戦略的パートナーシップは、プラットフォームが拡大しスポンサーがモダリティの選択肢を多様化しようとするにつれ、スポンサー戦略の中心的な特徴となっています。MeiraGTxとEli Lillyの間の主要な眼科遺伝子医療コラボレーションは、LCA4プログラムへの権利を硝子体内カプシドおよびカスタムプロモーターへのアクセスと組み合わせ、開発と製造のスケールアップを加速しました。Editas Medicineはリソース配分を生体内心代謝および血液学プログラムに向けて転換しましたが、CEP290編集は眼内遺伝子編集の実現可能性のタッチストーンとして残っています。ProQRのRNA編集プラットフォームは早期臨床マイルストーンを通じて前進し、レーバー先天性黒内障市場においてベクターのパッケージングまたは耐久性の課題を呈する遺伝子型に対する信頼できる非ウイルス代替手段として残っています。

技術的差別化は、モダリティ選択、血清型およびカプシドエンジニアリング、ならびに小児エンドポイントと耐久性エビデンスを優先する規制戦略を中心としています。ベクター製造とプラスミド供給にわたる垂直統合を持つスポンサーは、タイムラインを短縮し第三者リスクを低減できます。これはより多くのプログラムが枢要な段階に入るにつれて関連性が高まります。CRISPRベースの編集と光遺伝学的概念は遺伝子増強への補完的な手段を提供し、近期の読み出しはレーバー先天性黒内障産業における遺伝子型全体の投資優先事項を形成するでしょう。

レーバー先天性黒内障産業リーダー

Spark Therapeutics

GenSight Biologics

MeiraGTx

Atsena Therapeutics

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Eli LillyとMeiraGTxは眼科遺伝子医療に関する戦略的コラボレーションおよびライセンス契約を締結し、LCA4向けAAV-AIPL1への独占的権利と硝子体内カプシドおよびカスタムプロモーターへのアクセスを含みます。

- 2025年11月:Opus GeneticsはOPGx-LCA5に関するFDAとのタイプBのRMAT会議の成功を発表し、計画されている適応型第3相試験のランイン期間に最初の参加者を登録しました。

- 2025年10月:オーストラリアのウイルスベクター製造施設がシドニーのウェストミード健康・イノベーション地区に正式に開設され、ニューサウスウェールズ州政府の投資が臨床・商業GMP生産を支援しています。

- 2025年9月:Editas MedicineはEDIT-401を高脂血症に対する主要な生体内候補として指名し、2026年半ばまでにIND申請を計画しています。

世界のレーバー先天性黒内障市場レポートの範囲

| 遺伝子治療 |

| 薬物療法 |

| 網膜補綴物 |

| 補助デバイス |

| その他の支持療法 |

| RPE65 |

| CEP290 |

| GUCY2D |

| AIPL1 |

| CRB1 |

| RPGRIP1 |

| その他 |

| 病院 |

| 専門眼科クリニック |

| 眼科研究センター |

| 在宅ケア環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 遺伝子治療 | |

| 薬物療法 | ||

| 網膜補綴物 | ||

| 補助デバイス | ||

| その他の支持療法 | ||

| 標的遺伝子別 | RPE65 | |

| CEP290 | ||

| GUCY2D | ||

| AIPL1 | ||

| CRB1 | ||

| RPGRIP1 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科クリニック | ||

| 眼科研究センター | ||

| 在宅ケア環境 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

レーバー先天性黒内障市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

レーバー先天性黒内障市場規模は2026年に13億1,000万米ドルであり、4.25%のCAGRで2031年までに16億7,000万米ドルに達すると予測されています。

現在リードしている治療タイプはどれで、2031年までの成長見通しはどうですか?

遺伝子治療は2025年に41.50%のシェアでリードしており、枢要なプログラムが成熟し支払者経路が進化するにつれ、2031年にかけて年率4.78%で成長すると予測されています。

レーバー先天性黒内障市場内で最大の標的遺伝子セグメントはどれですか?

CEP290は2025年に25.81%のシェアを持つ最大の標的遺伝子セグメントであり、編集プログラムの臨床的進展に支えられ、2031年にかけて4.66%の成長率が見込まれています。

この分野で最大の地域はどこで、最も急成長しているのはどこですか?

北米は2025年に45.18%のシェアで最大であり、アジア太平洋は製造拡大とスクリーニング拡充に支えられ、2031年にかけて4.67%で最も急成長しています。

この市場でより速い普及を妨げる主な障壁は何ですか?

1眼あたりの高い価格、事前承認要件、西側ハブ以外での指定外科センターの不足、および充填・仕上げ段階での製造能力の制約が主な障壁として残っています。

規制上の指定はこの分野のプログラムのタイムラインにどのような影響を与えますか?

RMATおよび関連する指定は、早期有効性が明らかになると反復的なガイダンスを提供し、合理化された枢要なデザインを可能にし、適切に設計された小児プログラムの開発タイムラインを短縮できます。

最終更新日: