ラテックスプローブカバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

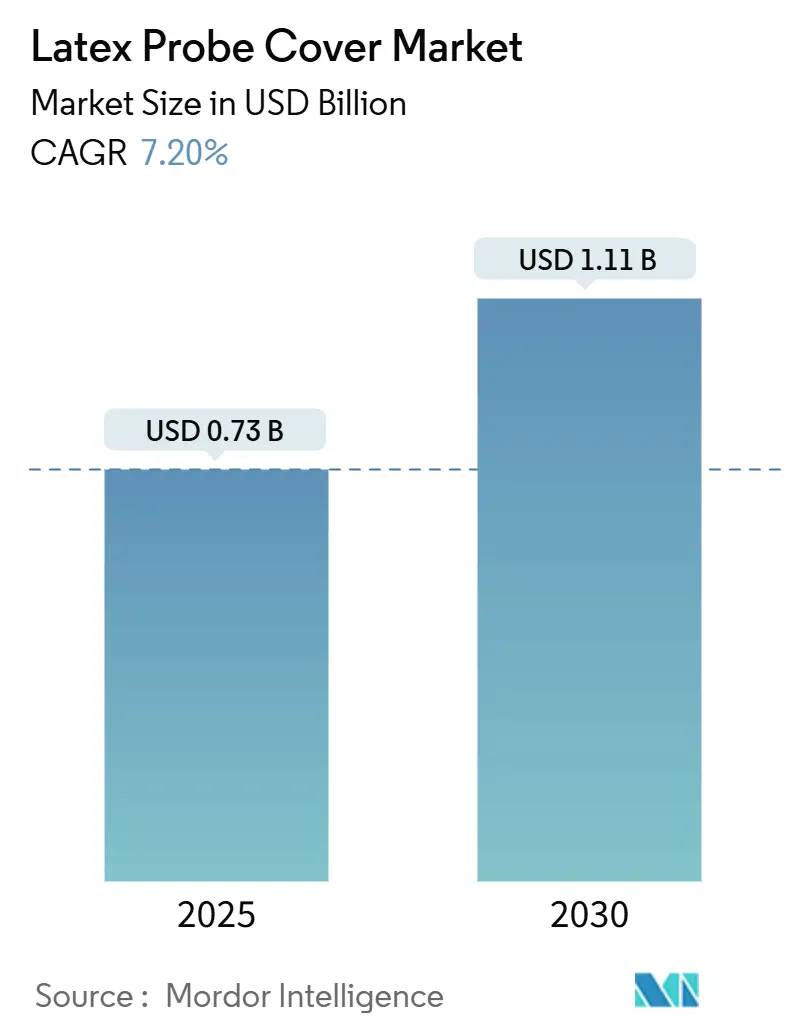

| 市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテックスプローブカバー市場分析

ラテックスプローブカバーの市場規模は2024年に7億3,000万米ドルに達し、予測期間中に年平均成長率7.2%で拡大して2030年までに11億1,000万米ドルに達する見込みです。超音波検査件数の急速な回復、より厳格な感染管理義務、および単回使用エラストマーバリアへの関心の再高まりが、あらゆる臨床環境においてラテックスプローブカバー市場を牽引しています。北米と欧州は、規制当局がFDA認可またはCEマーク取得済みの滅菌バリアを要求しているため、調達において優位を占めています。一方、アジア太平洋地域は、現地サプライヤーが低コスト構造を活用して価格感応度の高い施設に浸透しているため、最も速いユニット成長を記録しています。病院、外来手術センター、および新興のポイント・オブ・ケア環境では、ラテックスカバーを必須消耗品として位置づけており、素材の完全性とアレルゲン管理を価格よりも優先しています。競争上のポジショニングは現在、自動高水準消毒キャビネットとの適合性が検証された低タンパク質製剤に依存しており、この変化は単なるコモディティラテックススリーブを提供するだけでなく、適合性データを検証できるサプライヤーに有利に働いています。

主要レポートのポイント

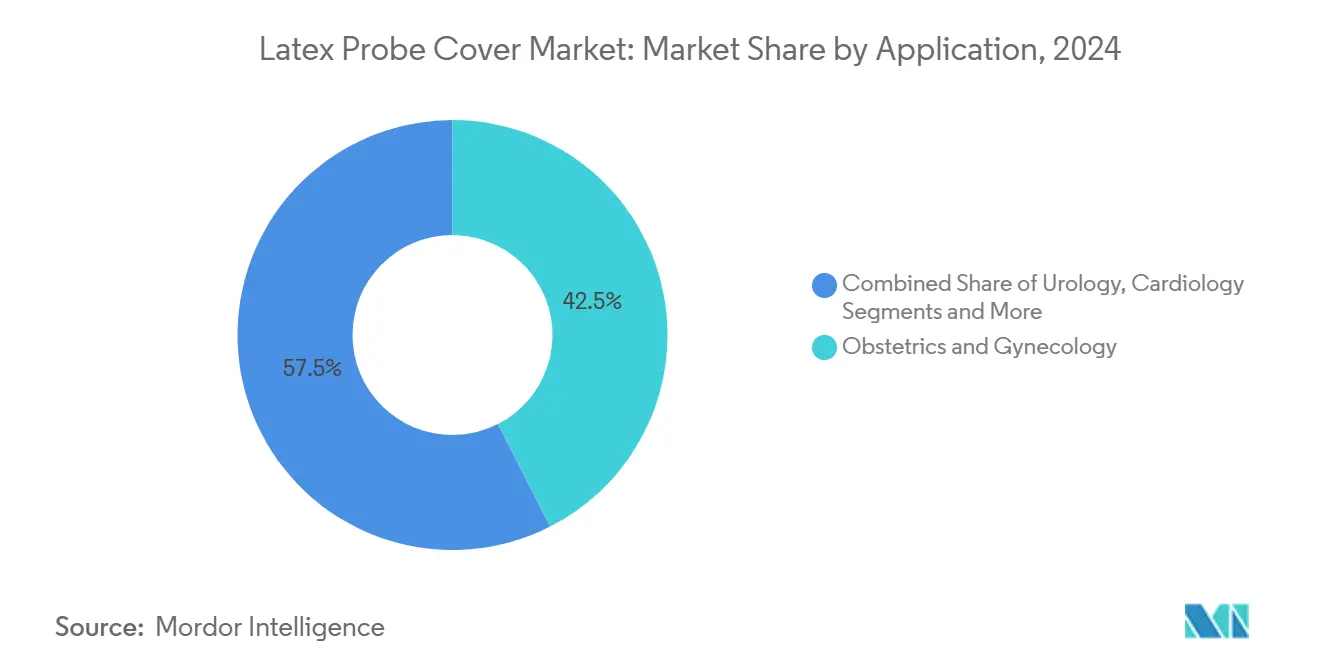

- 用途別では、産科・婦人科が2024年のラテックスプローブカバー市場シェアの42.5%を占めました。獣医学およびその他の新興用途は2030年にかけて年平均成長率13.4%で拡大すると予測されています。

- プローブタイプ別では、エンドキャビティプローブが2024年の売上高の38.1%を占め、インターベンショナルプローブは2030年にかけて最高の年平均成長率12.1%を記録すると予測されています。

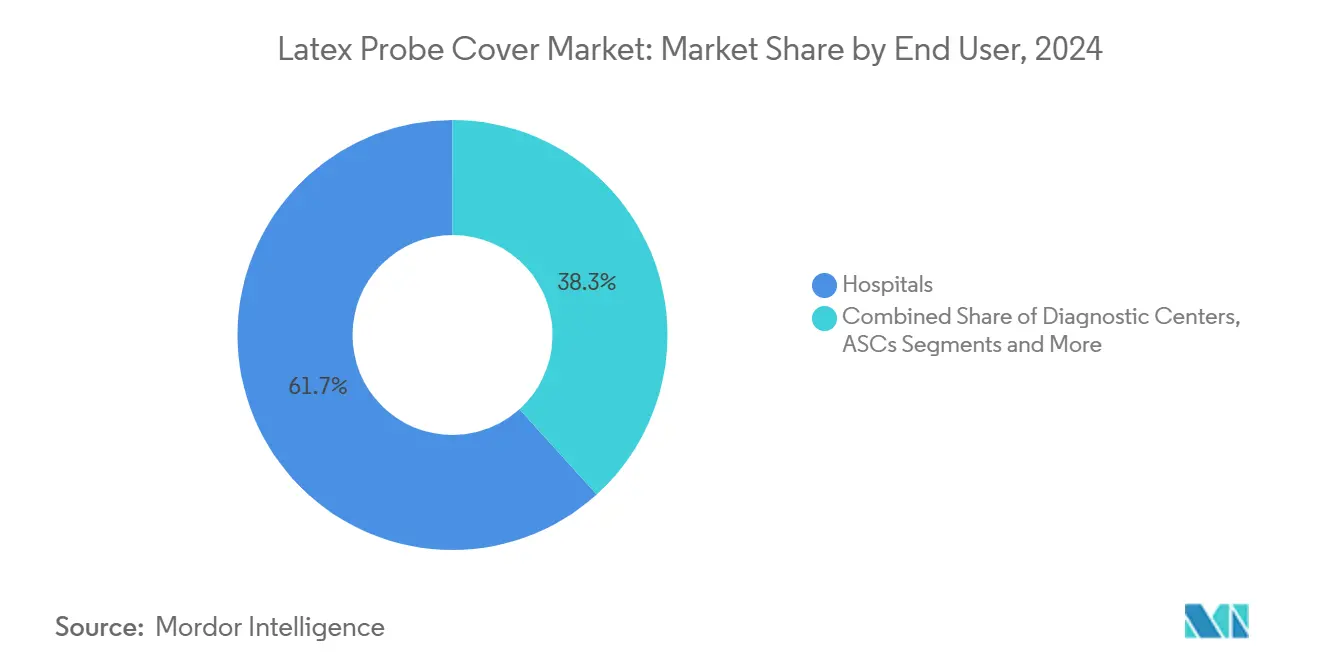

- エンドユーザー別では、病院が2024年のラテックスプローブカバー市場規模の61.7%を占め、外来手術センターは2030年にかけて年平均成長率11.0%を達成する見通しです。

- タイプ別では、使い捨てスリーブが2024年の世界売上高の68.9%を占めており、単回使用廃棄物に関する持続可能性の議論が続く中でも、その傾向は変わっていません。

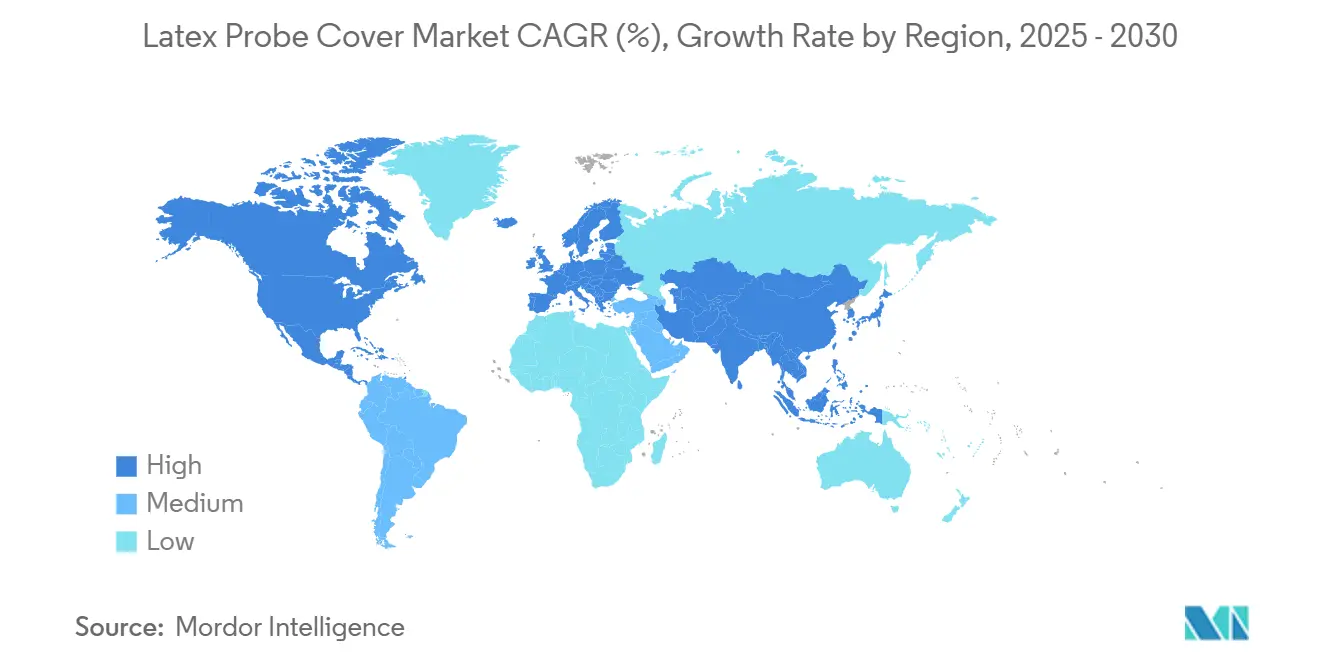

- 地域別では、北米が2024年に38.8%のシェアでトップとなり、アジア太平洋地域は2030年にかけて年平均成長率8.1%を達成する見通しです。

世界のラテックスプローブカバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の世界的な超音波検査件数の増加 | +1.80% | 世界全体、特に北米と欧州で顕著 | 短期(2年以内) |

| 主要市場における厳格な感染管理義務 | +1.50% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 外来画像診断における単回使用消耗品へのシフト | +1.20% | 世界全体、外来手術センターが主導 | 中期(2~4年) |

| エンドキャビティスキャンにおけるラテックスカバーの調達優先 | +0.80% | 世界全体、地域によるラテックスフリー移行あり | 長期(4年以上) |

| 低資源環境におけるPOCUS(ポイント・オブ・ケア超音波)の急速な普及 | +1.00% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 獣医超音波の新興的な普及 | +0.70% | 北米・欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の世界的な超音波検査件数の増加

パンデミックによる制限が緩和されると、選択的画像診断は急速に回復し、外来手術センターでは2024年の受益者1人当たりのインターベンショナル処置件数が2023年比で5.7%増加しました。[1]メディケア支払諮問委員会、「外来手術センターサービス:現状報告」、medpac.gov診断または誘導インターベンションのたびに少なくとも1つのバリアが消費されるため、件数の増加はラテックスプローブカバー市場における需要を直接的に拡大させます。救急部門では感染予防スコアカードに「すべての接触にカバーを使用する」というルールを組み込んでおり、25万人以上の米国プライマリケア医が、それぞれ適合するラテックススリーブを必要とするポケット超音波デバイスの潜在的な採用者として残っています。[2]米国救急医学会、「超音波洗浄」、acep.org

主要市場における厳格な感染管理義務

AAMI TIR99(2024年版)は、半クリティカルトランスデューサー用バリアはFDA認可を受け、検証済みの高水準消毒と組み合わせて使用しなければならないことを明確にしています。CDCもカバー単独では化学的またはUV-C再処理の代替にはならないと強調しています。[3]疾病管理予防センター、「医療施設における消毒・滅菌ガイドライン」、cdc.gov病院はジョイント・コミッション調査においてバリア使用状況を監査するケースが増えており、適合するラテックス製品はラテックスプローブカバー市場において任意のアクセサリーから必須の調達品目へと格上げされています。

外来画像診断における単回使用消耗品へのシフト

外来センターは集中型再処理設備を持つことがほとんどないため、設備投資なしに滅菌基準を満たすべく使い捨てラテックスカバーを採用しています。CDCの2025年の汚染超音波ゲルに関する警告は、個別包装バリアを義務付ける現場滅菌プロトコルを強化しました。メディケアのサイト中立支払いモデルにより、インターベンショナル症例がますます外来環境に移行しており、ラテックスプローブカバー市場における二桁台の件数成長が持続しています。

エンドキャビティスキャンにおけるラテックスカバーの調達優先

臨床医は天然ゴムの弾力性、触覚感度、および耐穿刺性を高く評価しており、特に経膣処置においてその傾向が顕著です。最近のベンチテストでは、非ラテックスポリウレタン製品の方が破損率が低いことが確認されていますが、多くの産科部門では操作性のために超柔軟ラテックスを引き続き指定しており、ラテックスプローブカバー市場のコア収益源を守っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラテックスアレルギー訴訟リスクと病院による使用禁止 | -0.90% | 北米・欧州、政策の影響は世界的に波及 | 中期(2~4年) |

| 欧州におけるラテックスフリー素材への移行加速 | -0.60% | 欧州が主導、世界的な規制調和が進行中 | 長期(4年以上) |

| アジア系ジェネリックサプライヤーからの価格圧力 | -1.10% | 世界全体、コスト感応度の高い市場で特に顕著 | 短期(2年以内) |

| 天然ゴムラテックスのサプライチェーンの不安定性 | -0.80% | 世界全体、ラテックス依存メーカーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ラテックスアレルギー訴訟リスクと病院の方針による使用禁止

病院のリスク委員会は、従業員のアレルギー申告が1件当たり5万米ドルを超える可能性があるため、ラテックス手袋とプローブカバーを高リスク品目リストに掲載しています。一部の米国医療システムでは全面的なラテックス禁止を実施しており、各部門が代替素材の再認定を余儀なくされ、ラテックスプローブカバー市場における特定のSKUの成長を抑制しています。

アジア系ジェネリックサプライヤーからの価格圧力

中国およびマレーシアの工場は、西側ブランドと比較して30~50%割引でコモディティラテックススリーブを供給しており、南アジア、アフリカ、ラテンアメリカにおけるフォーミュラリーポジションを獲得しています。平均販売価格の下落により、プレミアムプレーヤーはラテックスプローブカバー市場における利益率を守るため、低タンパク質・超薄型のイノベーションへの転換を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:産科が優位を維持しながら獣医学が加速

産科・婦人科は2024年売上高の42.5%を占めており、これはすべての経膣検査においてカバーの使用が必須であることを反映しており、ラテックスプローブカバー市場の揺るぎない基盤となっています。一方、獣医画像診断および新興治療は、ペット飼育の増加、保険の普及、およびコンパニオンアニマルにおける非侵襲的腫瘍アブレーションの成功に後押しされ、最も速い年平均成長率13.4%が予測されています。泌尿器科と循環器科は、カテーテルベースのインターベンションが超音波ガイダンスへの依存を高める中、中一桁台の成長を維持しています。

放射線科の需要は入院患者スキャンの頭打ちにより安定していますが、救急医学科および麻酔科は血管アクセスや神経ブロックのためにラテックスカバーの発注を継続しています。消化器科における超音波内視鏡の成長は安定していますが、特殊なプローブ形状によってカスタムシリコンシースが必要となる場合があり、ラテックスプローブカバー市場のそのニッチにおけるラテックスの獲得を制限しています。

プローブタイプ別:エンドキャビティが主導しインターベンショナルが急伸

エンドキャビティプローブは、経膣・経直腸・経食道画像診断において滅菌バリアが必須であるため、2024年の世界売上高の38.1%を占めました。生検およびアブレーション治療用のインターベンショナルプローブは、腫瘍センターがCTガイダンスを放射線ゼロの超音波に置き換えていることから恩恵を受け、年平均成長率12.1%が見込まれています。血管アクセス用リニアプローブおよび腹部POCUS用コンベックスプローブは、ラテックスプローブカバー市場において安定した高ボリュームの販売チャネルを形成しています。

エンドユーザー別:病院が主導し外来手術センターが台頭

病院は幅広い専門科目のカバレッジと認定義務により、2024年の調達支出の61.7%を吸収しました。しかし、支払者政策が外来ケアを奨励しているため、外来手術センターは年平均成長率11.0%という最も急速な拡大を示しています。診断画像チェーンおよびモバイル超音波バンは、より小規模ながら安定した購入量を維持しています。獣医クリニック、学術研究室、および軍医療ユニットが合わせてラテックスプローブカバー市場の総アドレス可能ボリュームを拡大しています。

タイプ別:環境への配慮による反発にもかかわらず使い捨てが優位

使い捨てラテックススリーブは2024年の売上高の68.9%を占めており、感染管理上の価値が廃棄物への懸念を上回るため、2030年以前にそのシェアが侵食される可能性は低いです。再使用可能な布製またはシリコン製スリーブは、確立された洗浄消毒器の設備が存在する場合や、地域の廃棄物規制が単回使用に厳しいペナルティを課す場合に限られたニッチを占めています。そのような環境においても、高い貫通率が臨床医を単回使用品質へのコミットメントに留まらせており、ラテックスプローブカバー市場の継続的な成長を支えています。

地域分析

北米は2024年も首位を維持しており、FDAの再処理規則と、すべての半クリティカルトランスデューサーの使用事例において滅菌バリアの文書化を義務付ける強固な責任体制がその原動力となっています。米国の処置件数は5,200万件の診断スキャンを超え、カナダはIPACを通じて統一ガイダンスを施行し、全州において検証済みバリアを義務付けています。高い医療過誤コストとリスクベースの購買により、病院は低タンパク質ラテックスまたはラテックスフリーハイブリッドを好む傾向がありますが、産科環境ではラテックスが依然として主流であり、ラテックスプローブカバー市場において堅固な収益基盤を維持しています。

欧州の成熟したエコシステムはMDR文書化を義務付け、自動UV-Cキャビネットの急速な普及を促進していますが、リスク軽減のために単回使用スリーブの同時使用も義務付けています。ドイツと英国が技術導入を主導し、フランスは専門医の待ち時間を削減するためにプライマリケア超音波に多額の投資を行っており、各検査がラテックススリーブの消費を引き起こしています。環境管理の観点からリサイクル可能な包装の試験が行われていますが、現在の調達は依然として滅菌済み使い捨てゴムバリアを中心に展開されており、ラテックスプローブカバー市場の欧州収益を守っています。

アジア太平洋地域は2030年にかけて最も速いボリューム成長を示しています。中国は高ボリュームユーザーであると同時に最大の輸出国でもあり、公立病院は国内製の低価格スリーブを大量購入する一方、ティア1施設はハイリスク部門向けにプレミアム低タンパク質ブランドを輸入することが多いです。インドの連邦保険制度は第2層都市への超音波普及を資金面で支援しており、価格優位性と洗浄インフラの限界からラテックススリーブが主流となっています。日本の高齢化人口は診断画像の頻度を押し上げていますが、診療報酬の上限により購買委員会は大幅な値引き交渉を余儀なくされています。オーストラリアと韓国は西側の法令遵守体制を踏襲しており、NanosonicsのTrophonキャビネットが定着しているため、過酸化水素ミストサイクルとの適合性が証明されたラテックスカバーが必要とされています。これらの国別ダイナミクスが合わさって、ラテックスプローブカバー市場における漸進的な成長を牽引するアジア太平洋地域の役割を高めています。

ラテンアメリカおよび中東・アフリカは混在した状況を呈しています。資源制約のあるクリニックはアジアから輸入した安価なバルクラテックススリーブを好む一方、ブラジル、サウジアラビア、アラブ首長国連邦のプレミアム民間病院は国際認定資格を守るために低タンパク質またはラテックスフリーオプションを採用するケースが増えています。政治的不安定性と通貨変動がサプライチェーンを断続的に混乱させますが、産科ケアにおける全体的な処置件数の成長がラテックスプローブカバー市場における根本的な需要を支えています。

競合環境

ラテックスプローブカバー市場は中程度に集中しており、上位5社が市場の大部分を支配しています。CIVCO Medical Solutions、Parker Laboratories、およびSheathing Technologiesは、数十年にわたる流通チャネルと社内ラテックス配合の専門知識を活用しています。江蘇魚躍(Jiangsu Yuyue)や浙江拱東(Zhejiang Gongdong)などのアジア系サプライヤーは、割引価格でコモディティスリーブを世界入札に大量投入していますが、FDAおよびEU MDRが要求する堅固な市販後監視システムを欠いていることが多いです。

製品差別化は現在、超低タンパク質(50µg/g未満)ラテックスフィルム、無粉末ディッピング法、および経食道プローブの屈曲に耐えるために50cmHg圧力で検証された耐裂縫合に焦点を当てています。各社は感染管理委員会の承認を確保するために査読済みの完全性データを公表しています。スリーブ、滅菌ゲル、および自動消毒カートリッジを連携させたバンドル販売により、より粘着性の高いアカウントが生まれており、これはTrophonユーザーが専用過酸化水素中和剤と適合するラテックスシースを購入するNanosonicsの年金型モデルを反映しています。

規制の進化、特にFDAの2024年品質システム規制のISO 13485への整合は、文書化の閾値を引き上げており、確立されたメーカーに有利に働き、中小企業がコンプライアンスコストに苦しむ中でM&Aを促進しています。戦略的買収は地理的拡大を中心に展開されており、西側プレーヤーはラテックス供給を確保するためにマレーシアのディップモールダーを追求しています。中国企業はデノボ審査なしに欧州ラテックスプローブカバー市場に参入するためにCEマーク取得済み資産を求めています。

ラテックスプローブカバー産業リーダー

CIVCO Medical Solutions

Parker Laboratories

Protek Medical Products

Nanosonics

Medline Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:GermitecのChronos UV-Cシステムが、超音波プローブ向け初の化学薬品不使用・90秒高水準消毒キャビネットとしてFDAのデノボ認可を取得し、単回使用プローブカバーを代替するのではなく補完するものとして位置づけられました。

- 2024年5月:米国救急医学会が超音波消毒ガイドラインを改訂し、汚染された皮膚または粘膜との接触すべてにプローブカバーを使用し、ラテックス感受性患者には特別な注意を払うよう臨床医に指示しました。

- 2024年5月:FDAが「ラテックスフリー」という一般的な表現を使用しないよう推奨し、代わりに医療機器の患者安全メッセージを改善するためにエラストマー成分の正確な開示を要求するラベリング勧告を最終化しました。

世界のラテックスプローブカバー市場レポートの調査範囲

| 産科・婦人科 |

| 泌尿器科 |

| 循環器科 |

| 放射線科・一般画像診断 |

| 消化器科・インターベンショナル |

| その他 |

| エンドキャビティプローブ |

| 経食道(TEE)プローブ |

| コンベックス・汎用プローブ |

| リニア・血管プローブ |

| インターベンショナル・外科用プローブ |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| その他 |

| 使い捨て |

| 再使用可能 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 産科・婦人科 | |

| 泌尿器科 | ||

| 循環器科 | ||

| 放射線科・一般画像診断 | ||

| 消化器科・インターベンショナル | ||

| その他 | ||

| プローブタイプ別 | エンドキャビティプローブ | |

| 経食道(TEE)プローブ | ||

| コンベックス・汎用プローブ | ||

| リニア・血管プローブ | ||

| インターベンショナル・外科用プローブ | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| その他 | ||

| タイプ別 | 使い捨て | |

| 再使用可能 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年のラテックスプローブカバー市場の規模はどのくらいになりますか?

2024年から年平均成長率7.2%で成長し、11億1,000万米ドルに達すると予測されています。

ラテックスプローブカバーを最も多く消費する臨床領域はどこですか?

産科・婦人科は2024年の世界需要の42.5%を占めており、これはすべての経膣または経直腸検査に滅菌バリアが必要であるためです。

外来手術センターが主要な成長チャネルである理由は何ですか?

外来手術センターは集中型再処理設備を持たないため、単回使用ラテックススリーブを好み、2030年にかけてこのエンドユーザーセグメントで年平均成長率11.0%を牽引しています。

病院が優先する素材特性は何ですか?

バイヤーは弾力性と耐穿刺性を維持しながらアレルギーリスクを低減する低タンパク質・無粉末ラテックスフィルムをますます要求しています。

自動消毒キャビネットはスリーブの購入にどのような影響を与えますか?

NanosonicsのTrophonなどのシステムは、バリアの必要性を排除するのではなく、過酸化水素ミストに耐えることが検証されたカバーへの需要を強化しています。

ラテックスプローブカバーの成長に対する主な脅威は何ですか?

ラテックスアレルギー訴訟に関連した病院の使用禁止の増加が一部の需要を合成代替品へとシフトさせており、全体のCAGRを推定0.9パーセントポイント削減しています。

最終更新日: