ラテックス凝集試験キット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

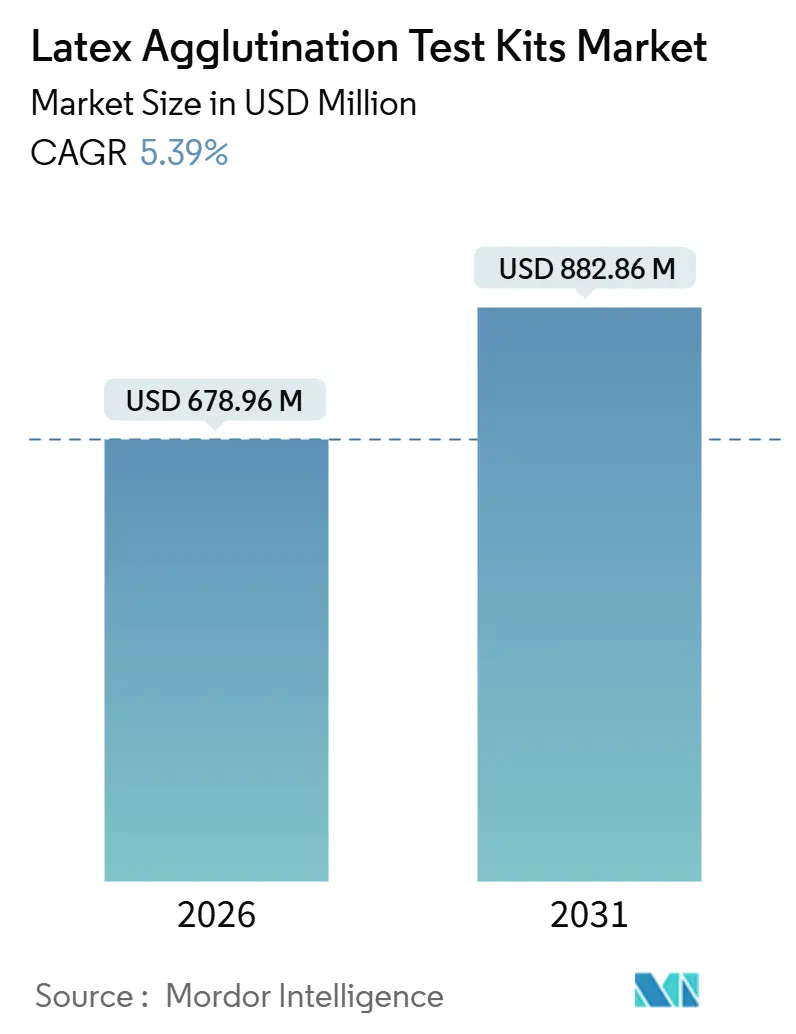

| 市場規模 (2026) | 678.96 百万米ドル |

| 市場規模 (2031) | 882.86 百万米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

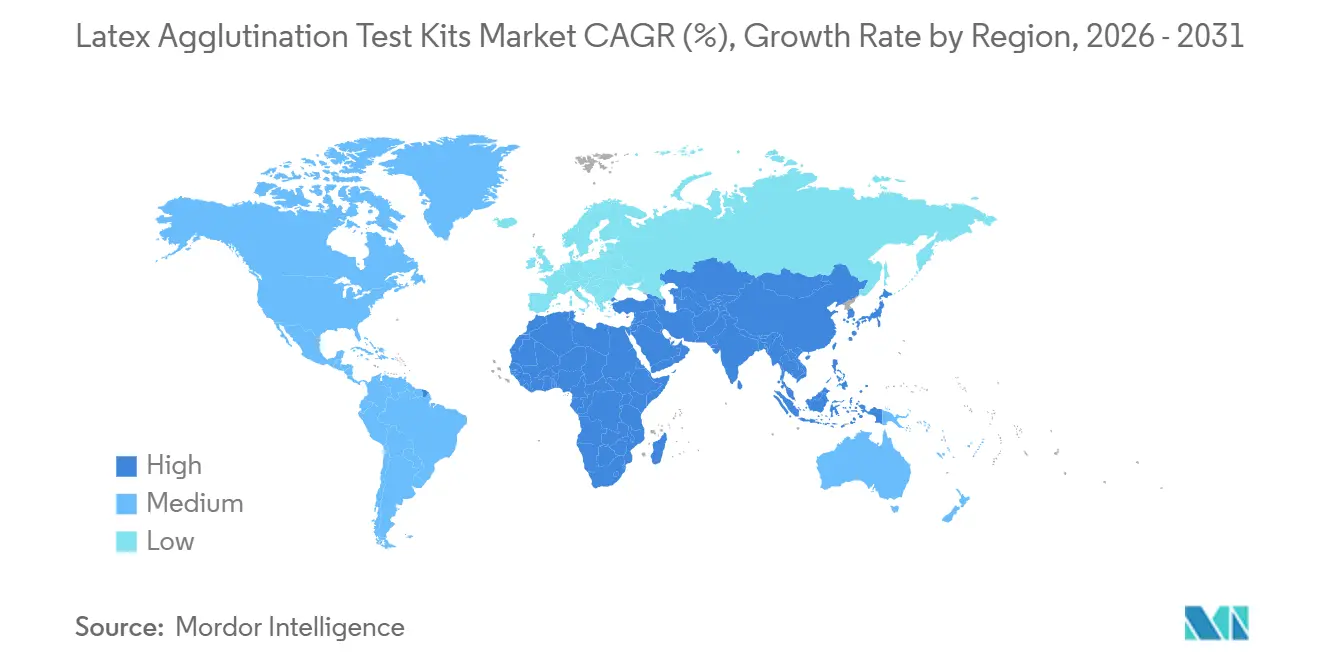

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

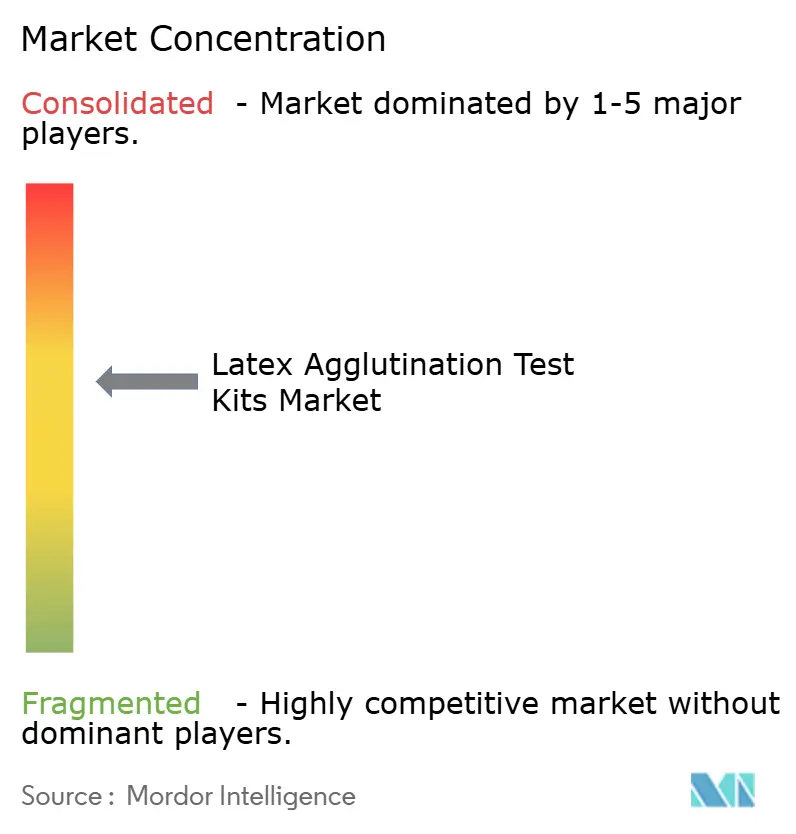

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテックス凝集試験キット市場分析

ラテックス凝集試験キット市場規模は2026年に6億7,896万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 5.39%で成長し、2031年までに8億8,286万米ドルに達する見込みです。

各検査コストが2〜4米ドルで10分以内に結果が得られるため、病院の処方集は引き続きキットへの資金を確保しています。この意思決定速度の優位性は、分子プラットフォームがいまだ対抗しきれていない点です。スチュワードシッププログラム、髄膜炎サーベイランスに関するWHOの新ガイドライン、食品安全義務が相互に強化し合う需要の好循環を形成し、高所得国においても数量を増加させ続けています。メーカーは手動スライド形式から化学分析装置で稼働する比濁法アッセイへのアップグレードを進め、労力を削減しながらメニューの幅を拡大しています。アジアの3社のビーズサプライヤーへのサプライチェーン集中が価格変動リスクをもたらしていますが、統合型プレーヤーは自社粒子製造によってマージンを下支えしています。

主要レポートのポイント

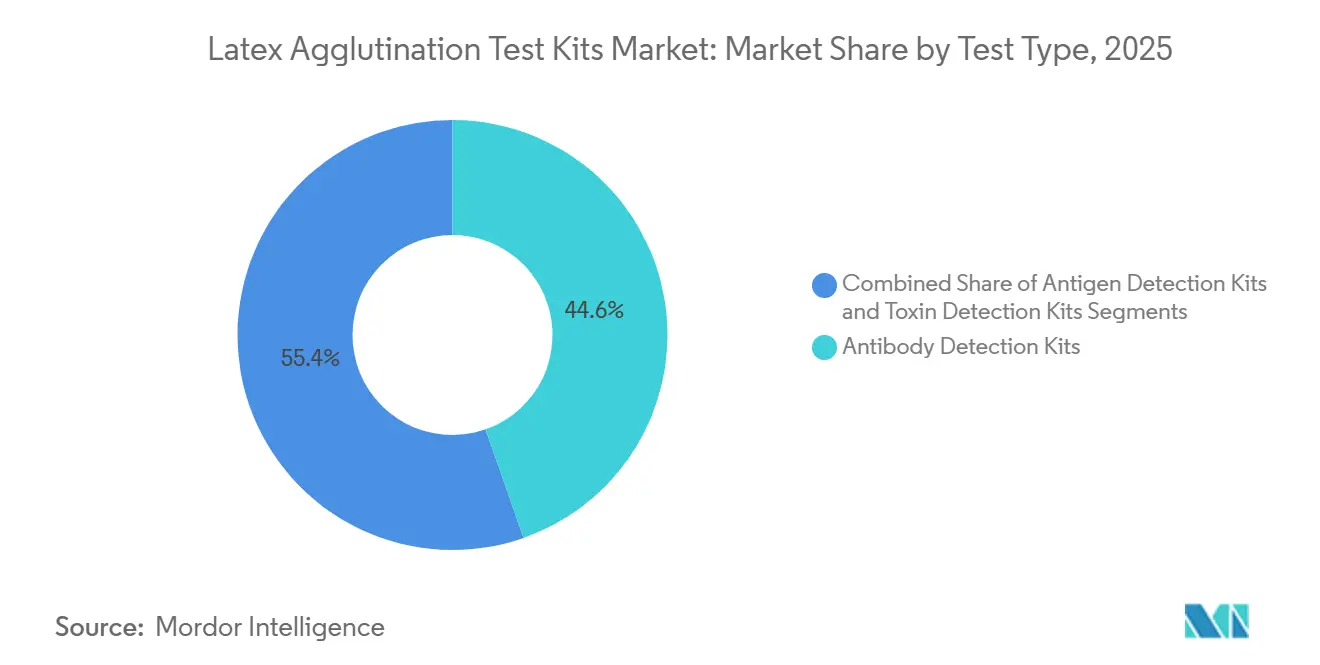

- 検査タイプ別では、抗体検出キットが2025年に44.63%の収益シェアをリードし、毒素検出キットは2031年にかけて7.94%のCAGRで拡大する見込みです。

- サンプルタイプ別では、血液・血清が2025年のラテックス凝集試験キット市場規模の62.47%のシェアを占め、尿・その他の体液は2031年にかけて7.29%のCAGRで拡大しています。

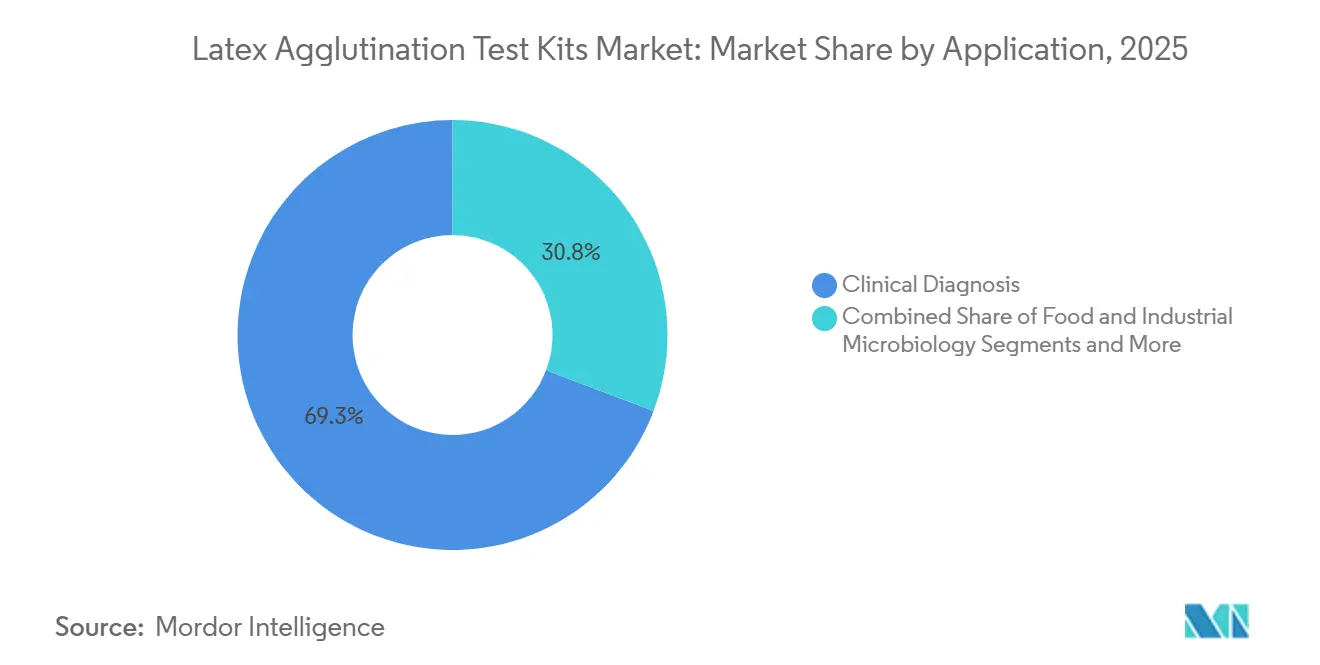

- 用途別では、臨床診断が2025年のラテックス凝集試験キット市場シェアの69.25%を占め、食品・工業微生物学は2031年にかけて8.57%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院ベースの検査室が2025年に53.21%の収益シェアを占め、ポイント・オブ・ケアおよび分散型施設は2031年にかけて9.35%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に33.15%のシェアでリードし、アジア太平洋地域は2031年にかけて最も高い地域CAGRである8.23%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラテックス凝集試験キット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗菌薬耐性プログラムにおける迅速・低コスト診断への需要拡大 | +1.2% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 細菌性髄膜炎および侵襲性黄色ブドウ球菌・連鎖球菌感染症の有病率上昇 | +0.9% | アフリカ、ラテンアメリカ、アジア太平洋地域中核 | 長期(4年以上) |

| NGO調達パイプラインを通じたポイント・オブ・ケア検査の拡大 | +0.8% | サハラ以南アフリカおよび南アジア | 中期(2〜4年) |

| 臨床化学分析装置へのラテックス比濁法試薬の統合 | +0.7% | 北米、欧州、日本 | 短期(2年以内) |

| 感度を向上させるポリオキサゾリン感作ビーズの登場 | +0.5% | 北米およびEUでの早期採用 | 長期(4年以上) |

| PCRよりもラテックスキットを優先する各国政府入札 | +0.6% | インド、中国、ブラジル、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗菌薬耐性スチュワードシッププログラムにおける迅速・低コスト診断への需要拡大

病院の感染管理チームは、経験的治療の指針として分子的な深度よりも10分での結果を重視するようになっています。ラテックスの結果コストは2〜4米ドルであるのに対し、PCRパネルは50米ドルを超えることが多いです。[1]アルジュン・スリニバサン、「病院抗菌薬スチュワードシッププログラムの中核要素」、疾病管理予防センター、cdc.gov 疾病管理予防センターの2024年スチュワードシップフレームワークは、敗血症症例において1時間の遅延ごとに死亡リスクが上昇するため、迅速な細菌抗原検査を特に強調しています。処方集の見直しにより、黄色ブドウ球菌および肺炎連鎖球菌キットの包括的購買注文が継続的に更新されています。調達担当者はまた、ラテックスカートリッジが設備投資なしに現行のバイオセーフティワークフローに適合することも指摘しています。ラテックス凝集試験キット市場はこれらの政策転換から直接的な恩恵を受けています。

細菌性髄膜炎および侵襲性黄色ブドウ球菌・連鎖球菌感染症の有病率上昇

WHOは2024年にアフリカ26カ国で5万8,000件の細菌性髄膜炎疑い症例を記録し、地区病院の72%がラテックス凝集法に依存していました。[2]WHO、「2030年までの髄膜炎撲滅:ベースライン状況分析」、世界保健機関、who.int 2025年のThe Lancet Infectious Diseases誌の研究では、2020年から2024年にかけて欧州連合全体で侵襲性MRSAが14%増加したことが示されました。[3]ベネディクト・クローガー、「欧州連合加盟国における侵襲性MRSAトレンド、2020年〜2024年」、The Lancet Infectious Diseases、thelancet.com 病院は現在、隔離プロトコルを迅速化するために血液培養フラグとラテックス確認検査を組み合わせています。このトレンドは特に抗体検出形式において定期的な試薬注文を確保しています。したがって成長は新規ユーザーからだけでなく、患者エピソードあたりの検査頻度の増加からも生じています。

NGO調達パイプラインを通じた低資源環境におけるポイント・オブ・ケア検査の拡大

UNICEFの2024年供給データでは、複数のアフリカ諸国への出荷量においてラテックス髄膜炎検査がマラリア抗原検査を上回りました。PATHは2025年に14の低所得国に210万キットを配布し、2年間の常温安定性を指定しました。メーカーは現在、規制市場向けのプレミアム・分析装置対応ラインと、人道支援入札向けの手動・耐熱ラインという二重ポートフォリオを設計しています。この二分化戦略は、高マージンの病院販売を侵食することなくラテックス凝集試験キット市場を拡大します。安定したNGO需要はまた、高所得地域における周期的な設備投資に対するサプライヤーのバッファーとしても機能します。

高スループット臨床化学分析装置へのラテックス比濁法試薬の統合

RocheおよびAbottのプラットフォームは、C反応性タンパクおよび抗ストレプトリジンのラテックス比濁法アッセイを実行することで1時間あたり1,000件以上の検査を処理します。同じアーキテクチャが現在、細菌抗原メニューをホストし、検査室がワークフローを統合できるようにしています。2024年のCLSI速報では、ラテックス比濁法を使用した多糖類抗原の変動係数が5%未満であることが報告されました。自動化により技術者の直接作業時間が短縮され、継続的なローディングをサポートするため、病院の財務委員会は試薬レンタル契約を迅速に承認します。この発展により、ラテックスキットは手動のニッチから中核検査室の主力へと移行しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子PCRおよび等温NAATパネルとの競合 | -0.9% | 北米、欧州、都市部アジア太平洋地域 | 短期(2年以内) |

| EU IVDRおよび米国FDA QSRに基づく定性的キットへの規制強化 | -0.6% | 欧州、北米 | 中期(2〜4年) |

| 複雑な食品マトリックスにおける交差反応性および偽陽性 | -0.4% | 世界の食品産業ハブ | 中期(2〜4年) |

| 医療グレードのラテックスマイクロ粒子のサプライチェーン変動 | -0.5% | 世界全体、アジアの製造ハブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子PCRおよび等温NAATパネルとの競合

CepheidのGeneXpertカートリッジは現在、バルク購入で25米ドルの価格となり、歴史的なコスト格差が縮小しています。LAMPアッセイは20分のターンアラウンドを維持しながら、ラテックス形式の78%に対して96%の感度を達成しています。バルクPCR契約を交渉する病院コンソーシアムは、ラテックスをバックアップ的な位置づけに追いやる恐れがあります。ポイント・オブ・ケアNAAT機器も検査室を迂回するため、分散型環境におけるラテックスの優位性が低下しています。この抑制要因は主に、設備投資の予算がある高所得都市市場に影響します。

EU IVDRおよび米国FDA QSRに基づく定性的キットへの規制強化

EU IVDRは多くのラテックスキットをクラスCに再分類し、認証機関によるレビューと広範な臨床データを要求しています。SKUあたり20万〜50万ユーロと推定されるコンプライアンスコストにより、複数の小規模メーカーが市場から撤退を余儀なくされました。米国FDAの2024年QSR改訂はISO 13485:2016に準拠し、市販後サーベイランスへの要求を高めました。大企業はその負担を吸収できますが、新規参入者は製品更新サイクルを遅らせる障壁に直面しています。したがって、ラテックス凝集試験キット市場は、認証のバックログが解消されるまで欧州および米国でサプライボトルネックのリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:毒素検出がメニューイノベーションを牽引

毒素検出キットは最も成長の速いセグメントを代表しており、病院がクロストリジウム・ディフィシル管理プロトコルを強化し、食品規制当局が腸管毒素スクリーニングを要求するにつれて、2031年にかけて7.94%のCAGRで拡大しています。抗体検出は2025年収益の44.63%を維持していますが、比濁法分析装置が日常的な免疫学検査を吸収するにつれてコモディティ化に直面しています。抗原検出は細菌性髄膜炎診断の数量的な柱として残っていますが、多重PCRが三次医療センターでシェアを侵食しています。毒素検出に帰属するラテックス凝集試験キット市場規模は、アッセイメニューがまだ少なく、新たな黄色ブドウ球菌腸管毒素製品の余地があるため、着実に拡大すると予測されています。ポリオキサゾリンビーズはさらに感度を向上させ、ELISAとのパフォーマンスギャップを縮小しています。メーカーはそれに応じて製品ロードマップを改訂しています。

自動化された化学分析装置が現在、定量的なラテックス比濁法を実行し、毒素アッセイが手動ベンチから中核検査室へ移行できるようにしています。食品工場はEU規則2073/2005に準拠するために、PCR確認前の推定病原体スクリーニングにラテックスを採用しています。病院は、不一致結果にPCR確認を留保できるため毒素検出を好み、予算を最適化しています。抗体検出キットは依然として絶対的な販売量を支配していますが、価格圧力は激しいです。抗原検出収益は、PCR能力が低い髄膜炎ベルト諸国で回復力を維持しています。これらの力の相互作用により、ラテックス凝集試験キット市場は成熟よりもダイナミックな状態を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:尿および代替マトリックスが牽引力を獲得

血液・血清は2025年収益の62.47%を生み出し、病院環境におけるラテックス凝集試験キット市場シェアを支えました。しかし、尿・その他の体液は、分散型尿路感染症パネルが各国ガイドラインで承認されるにつれて、2031年にかけて7.29%のCAGRを記録する見込みです。脳脊髄液は、髄膜炎が救急病棟で10分の結果を必要とするため、その重要なニッチを維持しています。獣医検査室は牛乳中の牛乳房炎検出にラテックスを検証しており、非従来型マトリックスの事例に加わっています。冷却塔水中のレジオネラの環境モニタリングも小規模ながら拡大しているポケットです。

製品エンジニアは現在、牛乳、尿、水中の干渉タンパクに耐性を持つようにビーズを前処理しています。このイノベーションは、血液ベースの検査を侵食することなく獣医・環境ワークフローへの浸透を支援します。血液・血清に関連するラテックス凝集試験キット市場規模は収益チャートのトップを維持し続けますが、自動免疫アッセイ分析装置が日常的な抗体検査を吸収するにつれて成長は鈍化します。尿アッセイはプライマリクリニックでのNGO流通の恩恵を受け、高成長プロファイルを強化しています。PCRインフラが乏しい地域ではCSF量が安定しており、髄膜炎トリアージの最前線技術としてのラテックスの地位を維持しています。

用途別:食品微生物学が成長フロンティアとして台頭

臨床診断は2025年に収益の69.25%を生み出しましたが、そのCAGRは現在、2031年にかけて8.57%と予測される食品微生物学に後れを取っています。規制当局は即席食品においてより迅速なロットリリースを求めているため、メーカーはPCR確認前の推定病原体スクリーニングにラテックスを採用しています。獣医・環境用途は、家畜疾病サーベイランスへの政府資金に支えられて安定しています。食品用途のラテックス凝集試験キット市場規模は、従来の培養検査室の既存設備がラテックスを最小限のトレーニングで採用できるため拡大しています。

病院は依然として最大の購買注文を出していますが、コスト圧力と償還削減がその成長を抑制しています。食品加工業者はラテックスを、高価なダウンタイムを回避するラインサイドの品質ゲートとして捉えています。獣医クリニックは、サンプル輸送の遅延を最小化するオンファームキットを高く評価しています。環境検査室は、新しい水安全基準への準拠を支援する培養法と比較してレジオネラ検出が2日短縮されることを歓迎しています。多様な用途の状況がリスクを分散させ、ラテックス凝集試験キット産業を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:分散型施設が最も急速に加速

病院検査室は2025年収益の53.21%を占めましたが、分子シンドロームパネルが普及するにつれて成長は緩やかです。ポイント・オブ・ケアおよび分散型施設は、米国でのCLIA免除承認とサハラ以南アフリカでのNGO入札に支えられて、9.35%のCAGRで急増すると予測されています。独立型臨床検査室は外来患者量に対応していますが、償還圧力に直面しています。分散型施設におけるラテックス凝集試験キット市場規模は、2年間の常温安定性と目視判定を設計したキットの恩恵を受けています。

病院はLISと統合するプレミアム分析装置対応試薬を引き続き調達しています。小規模クリニックはトレーニングを削減するためにカラーコードカード付きの手動キットを選択しています。NGOはフィールド展開のために低コストのホイル包装検査を指定しています。このような階層化された需要により、サプライヤーは内部的な侵食なしに価格と機能をセグメント化できます。その結果、市場全体の安定した拡大を支える均衡のとれたエンドユーザーミックスが生まれています。

地域分析

北米は2025年収益の33.15%を生み出し、根付いた病院処方集と細菌抗原検査への償還を維持するメディケアコードに支えられています。2024年に手数料スケジュールの削減により支払いが8%削減されたため、成長は緩やかになっています。カナダの農村部の病院は分子インフラが限られているためラテックスキットを維持しており、地域内の地理が需要をどのように形成するかを示しています。メキシコの公衆衛生省は2025年に34万件の髄膜炎キットを出荷し、低所得地域での継続的な数量を強調しています。

欧州はIVDRコンプライアンスの遅延に対処しており、2024年5月以降キットの入手可能性が18%削減されました。ドイツとフランスは依然として救急部門での細菌抗原検査にラテックスを使用していますが、償還上限が拡大を遅らせています。南欧はプライマリクリニックでのポイント・オブ・ケア展開を推進し、緩やかな増分需要を生み出しています。ECDCは2024年に1万2,400件の確認済み髄膜炎症例を記録し、ラテックスが診断の58%をカバーしており、その臨床的持続力の証拠となっています。

アジア太平洋地域は成長エンジンであり、2031年にかけて8.23%のCAGRが予測されています。インドの迅速検査入札と中国の新規承認がベースライン数量を確保する一方、日本と韓国がビーズイノベーションを先導しています。ASEAN諸国はドナー資金による髄膜炎サーベイランスプログラムを採用し、出荷量をさらに増加させています。中東・アフリカはUNICEFとPATHのチャネルに依存しており、プライマリセンターにキットを配布しています。南米はブラジルの髄膜炎菌モニタリング連邦プログラムでそのパターンを反映しています。

競合状況

市場は中程度の集中度に相当します。統合型プレーヤーは自社ビーズ製造とISO 13485準拠によって粗利益率を保護し、価格重視の参入者は新興市場をターゲットにしています。自動化対応のラテックスメニューは、病院を複数年の試薬契約に縛り付ける機器タイアップを確保しています。小規模企業は直接競合を避け、NGOおよびCLIA免除ニッチ向けの耐熱性手動キットに軸足を移しています。

ポリオキサゾリンビーズが商業規模に近づくにつれて、技術の刷新が迫っています。日本の特許権者は3年以内にポリスチレンとのコストパリティを見込んでおり、この転換は既存のサプライチェーンを覆す可能性があります。Bio-RadとHardy Diagnosticsは最も成長の速いセグメントを取り込むために食品検査ラインを拡大しています。Thermo Fisherはスチレン変動をヘッジするために米国のビーズ工場を改修しています。

等温NAATが実存的な脅威であり続けています。対抗するために、ラテックスベンダーは10分のワークフローと機器不要の展開を強調しています。一部は確認用分子カートリッジを割引でバンドルし、核酸アッセイの感度上の優位性を認めながらもラテックスをアルゴリズムに維持するハイブリッドパスウェイを提供しています。全体として、戦略的ポジショニングは分析パフォーマンスの直接対決よりも、スピード、コスト、サプライレジリエンスを中心に展開しています。

ラテックス凝集試験キット産業リーダー

bioMérieux SA

Bio-Rad Laboratories

Cardinal Health

Thermo Fisher Scientific Inc

Eurofins Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EKF Diagnosticsは、血清からC反応性タンパク、リウマトイド因子、梅毒の結果を2分で提供するRaPETシリーズを発売しました。

- 2024年10月:Gold Standard Diagnosticsは、専門機器を必要とせず2分でサルモネラ、レジオネラ、黄色ブドウ球菌のコロニー確認を行うMicrogen迅速キットを発売しました。

世界のラテックス凝集試験キット市場レポートの範囲

ラテックス凝集試験キットは、体液中の特定の抗原または抗体を目視で確認できる凝集(凝り固まり)を通じて検出する迅速かつ費用対効果の高い免疫学的ツールであり、感染症、自己免疫疾患、妊娠の診断を支援します。

ラテックス凝集試験キット市場レポートは、検査タイプ、サンプルタイプ、用途、エンドユーザー、地域別にセグメント化されています。検査タイプ別では、市場は抗体検出、抗原検出、毒素検出にセグメント化されています。サンプルタイプ別では、市場は血液・血清、脳脊髄液、尿・その他の体液にセグメント化されています。用途別では、市場は臨床診断、食品・工業微生物学、獣医・環境検査にセグメント化されています。エンドユーザー別では、市場は病院ベースの検査室、独立型臨床検査室、ポイント・オブ・ケア・分散型施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域における推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 抗体検出キット |

| 抗原検出キット |

| 毒素検出キット |

| 血液・血清 |

| 脳脊髄液 |

| 尿・その他の体液 |

| 臨床診断 |

| 食品・工業微生物学 |

| 獣医・環境検査 |

| 病院ベースの検査室 |

| 独立型臨床検査室 |

| ポイント・オブ・ケア・分散型施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 抗体検出キット | |

| 抗原検出キット | ||

| 毒素検出キット | ||

| サンプルタイプ別 | 血液・血清 | |

| 脳脊髄液 | ||

| 尿・その他の体液 | ||

| 用途別 | 臨床診断 | |

| 食品・工業微生物学 | ||

| 獣医・環境検査 | ||

| エンドユーザー別 | 病院ベースの検査室 | |

| 独立型臨床検査室 | ||

| ポイント・オブ・ケア・分散型施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のラテックス凝集試験キット市場の規模はどのくらいですか?

2026年に6億7,896万米ドルと評価されており、2031年にかけてCAGR 5.39%が予測されています。

最も成長の速い検査タイプはどれですか?

毒素検出キットは2031年にかけて7.94%のCAGRを記録すると予測されており、全検査タイプの中で最も高い数値です。

PCRオプションがあるにもかかわらず、病院がラテックス凝集キットを購入し続ける理由は何ですか?

病院は10分のターンアラウンドと1検査あたり2〜4米ドルのコストを重視しており、これらは抗菌薬スチュワードシップの目標と一致しています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域はインドと中国の大規模な政府入札により8.23%のCAGRで成長すると予測されています。

ラテックス凝集サプライヤーへの主な脅威は何ですか?

分子NAATプラットフォームとのコスト格差が縮小しており、ラテックスの従来の低価格優位性に挑戦しています。

最終更新日: