レーザー距離計およびレーザー指示器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.45 十億米ドル |

| 市場規模 (2030) | 7.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

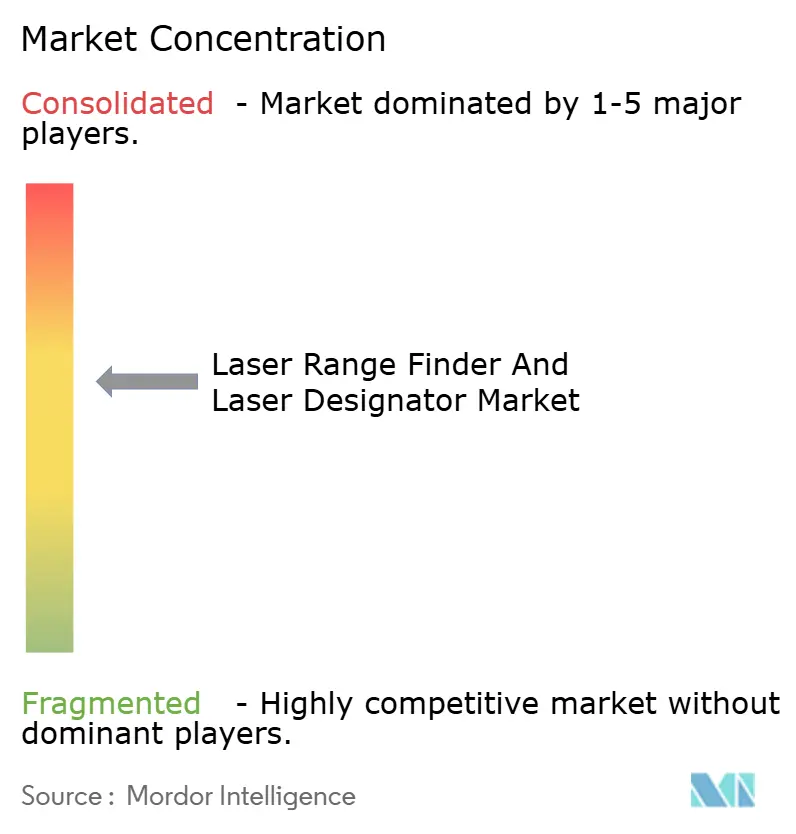

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー距離計およびレーザー指示器市場分析

レーザー距離計およびレーザー指示器市場規模は2025年に54億5,000万米ドルに達し、2030年までに78億米ドルを達成する軌道にあり、7.43%のCAGRで進展しています。堅調な防衛近代化プログラム、精密誘導弾薬(PGM)の調達増加、および自律型戦闘・監視プラットフォームへの着実な移行が、陸・空・海および新興のデュアルユース民間用途にわたる需要を支えています。[1]出典:Boeing、「Boeing Awarded $6.9 B for Small Diameter Bomb II Production」、Defense News、defensenews.com コンパクトなファイバーレーザーアーキテクチャとアイセーフな1.5 µm波長の融合により、純粋な軍事領域を超えた対応可能な機会が広がる一方、SWaP-Cの着実な改善により、より小型の無人プラットフォームへの統合が可能となっています。特にアジア太平洋地域における地域防衛予算の成長は、長年確立された北米の支出を補完し、地理的により均衡のとれた受注パイプラインを生み出しています。主要プライム・コントラクターが価格競争よりも技術差別化と輸出管理コンプライアンスを重視しているため、競争の激しさは中程度にとどまっています。一方、新規参入企業はバッテリー熱管理および大気透過に関するニッチなイノベーションを活用して、高成長セグメントへの参入を図っています。

主要レポートのポイント

- 製品タイプ別では、レーザー距離計が2024年のレーザー距離計およびレーザー指示器市場シェアの64.55%を占め、レーザー指示器は2030年にかけて8.45%のCAGRで進展しています。

- プラットフォーム別では、車両搭載型システムが2024年に34.20%の収益シェアでリードし、空中搭載型プラットフォームは2030年にかけて9.65%のCAGRで拡大すると予測されています。

- 射程能力別では、中距離ソリューションが2024年のレーザー距離計およびレーザー指示器市場規模の47.85%を占め、長距離システムは予測期間中に10.54%のCAGRで最も速く成長しています。

- エンドユーザー別では、防衛・軍事用途が2024年に72.45%のシェアを保有し、国土安全保障のユースケースは2030年にかけて9.85%のCAGRで増加すると予測されています。

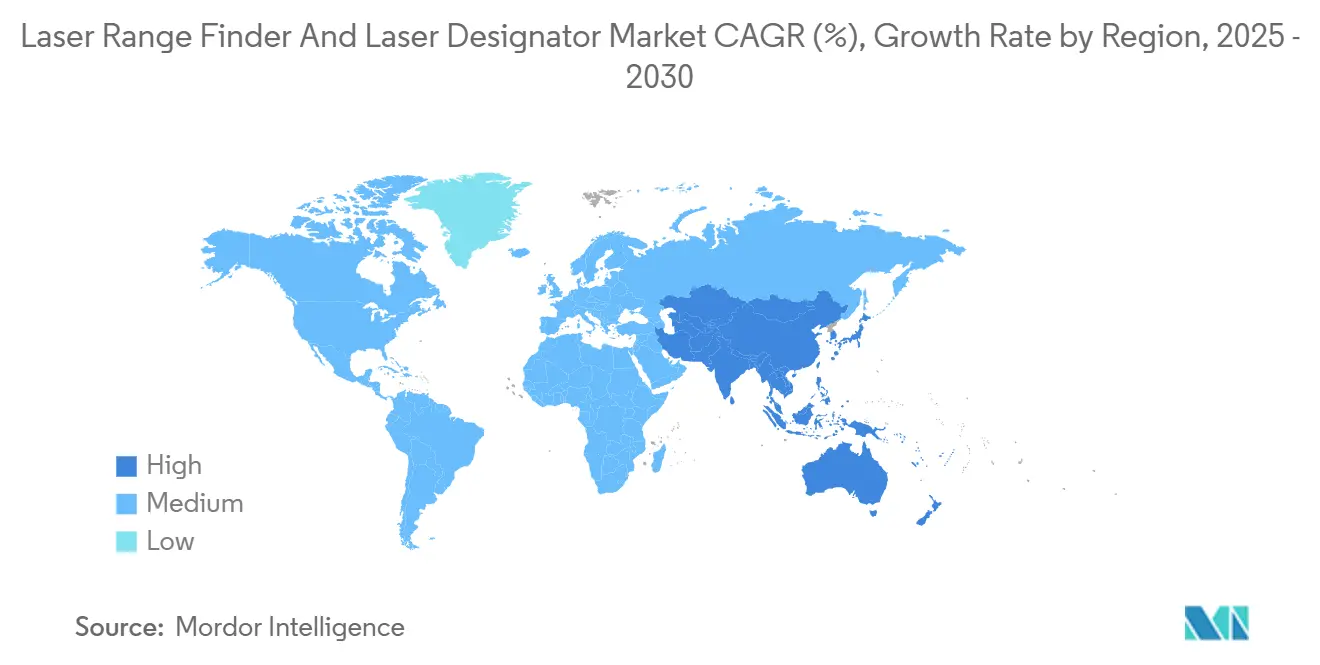

- 地域別では、北米が2024年収益の40.90%を占めましたが、アジア太平洋地域は8.95%のCAGRで2030年までに最も速い地域拡大が見込まれています。

グローバルレーザー距離計およびレーザー指示器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密誘導弾薬に向けた防衛予算の増加 | +2.1% | 北米、欧州、中東 | 中期(2〜4年) |

| コンパクトモジュールによる兵士システムの近代化 | +1.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 無人システム統合からの需要 | +1.5% | 米国が先行するグローバル市場 | 中期(2〜4年) |

| 民間普及を促進するアイセーフ1.5 µmレーザー | +1.2% | グローバルの民間・商業セクター | 長期(4年以上) |

| ドローン群向けSWaP-Cファイバーレーザー指示器 | +0.9% | アジア太平洋が中核、中東・アフリカへ拡大 | 中期(2〜4年) |

| 自律型物流向けLIDAR・距離計ハイブリッド | +0.7% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密誘導弾薬に向けた防衛予算の増加

精密打撃能力への投資拡大が、レーザー距離計およびレーザー指示器市場の長期的成長を支えています。米国特殊作戦軍(USSOCOM)は2025年にレーザー誘導兵器の調達を加速させ、精度を量より優先するより広範な教義的転換を反映しています。BoeingのSDBII(スモール・ダイアメーター・ボムII)生産契約(69億米ドル)は、指示器対応弾薬に対する近期需要の規模を示しています。スカイシールド枠組みの下での欧州防衛イニシアチブも誘導交戦を重視しており、高度な目標指定に関する多国間の方向性の一致を示しています。中東における多層ミサイル防衛の調達は、精度重視の教義がNATO域外にも広がっていることをさらに示しています。プレミアム価格の指示器システムが終末誘導を可能にすることで、メーカーは競争が激化する中でも価格決定力を維持しています。

コンパクトモジュールによる兵士システムの近代化

世界の歩兵プログラムは現在、かつてはそのような電子機器を除外していた重量制限内で統合されたレーザー目標指定を求めています。米陸軍の統合視覚拡張システム(IVAS)は、データ融合光学系と携帯型距離計モジュールを組み合わせ、同盟国軍が模倣しようとするベンチマークを設定しています。LeonardoのType 163指示器は、SWaP上の改善により、プロフェッショナルグレードのビーム品質を維持しながら長時間の徒歩パトロールに十分な軽量デバイスが実現できることを示しています。ファイバーレーザーの効率が向上するにつれてバッテリー負荷が低下し、戦闘負荷を増やすことなく追加の電子サブシステムを搭載できるようになります。MIL-STD-810Fへの堅牢化により、砂漠・熱帯・北極地域にわたって一貫したパフォーマンスが確保され、システム価値が高まります。これらの改善が総合的に、兵士携帯型距離計および指示器の継続的な調達を促進しています。

無人システム統合からの需要

無人航空機、水上艦、および地上車両は、自律航行および協調交戦のためにオンボードの距離計測をますます必要としています。米陸軍のタイフォン展開は、精密射撃がリアルタイムで目標を確認するネットワーク化されたドローンにいかに依存しているかを示しています。重量2 kg未満のファイバーレーザー指示器は、個々のドローンがメッシュネットワーク上で目標指定データを共有する群れアーキテクチャを可能にします。サウジアラビアでの対UAS試験では、AI搭載レーザーが小型空中脅威を検知・追跡し、エフェクターに合図できることが確認されました。[2]出典:Rheinmetall Canada、「Red Sands III Counter-UAS Demo」、asdnews.com 自律型ミッションはRF妨害環境下で行われることが多いため、GNSSシグナルが信頼できない場合のナビゲーションにおいて、決定論的なレーザー測距がミッションクリティカルとなります。

民間普及を促進するアイセーフ1.5 µmレーザー

1.5 µm波長への移行により、以前は民間普及を制約していた厳格な安全規制が排除されます。自動車用LIDARは、クラス1アイセーフ基準を満たしながら検知距離を向上させるために、より高い許容出力レベルを活用しています。[3]出典:「Evolution of Laser Technology for Automotive LiDAR, an Industrial Viewpoint」、Nature Communications、nature.com 建設・鉱業のオペレーターは、粉塵の多い環境でテープやトータルステーション機器を凌駕するハンドヘルド距離計を採用しています。通信グレードの量産によって推進されるInGaAs検出器のコスト低下が、商業購買者向けのシステム価格をさらに引き下げています。防衛製品と民間製品にわたって共通コンポーネントを共有することで、すべてのユーザーに恩恵をもたらす規模の経済が実現します。長期的には、民間需要が循環的な防衛予算からの収益を多様化し、サプライヤーにとってより高い回復力をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い取得・維持コスト | −1.4% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| 輸出管理規制 | −0.9% | グローバル、非同盟国の顧客基盤で深刻 | 中期(2〜4年) |

| 1.064 µmにおける都市エアロゾル減衰 | −0.6% | 世界中の汚染された大都市 | 長期(4年以上) |

| 極端な気候におけるバッテリーの熱暴走リスク | −0.4% | 中東、北極、熱帯地域での展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得・維持コスト

プロフェッショナルグレードのシステムは1ユニットあたり5万〜20万米ドルで販売されており、コストに敏感な軍や初動対応機関の購入を制限しています。通常ハードウェア価値の15〜20%で価格設定される年間保守契約が、総所有コストをさらに引き上げています。特殊な光学系とファイバーアンプは、多くの地元デポが対応できないファクトリーレベルのキャリブレーションを必要とします。予算が制限された顧客は、そのためアップグレードサイクルを遅らせるか、低スペックの代替品を選択し、短期的な出荷量を制約します。コスト圧力は、財務的正当化が純粋に戦術的な考慮を超えて拡張しなければならない国土安全保障の展開において最も深刻です。

輸出管理規制

米国のITARおよびEAR規制は、ほとんどの指示器サブシステムをカテゴリーXIIに分類し、広範なライセンスとエンドユーザー認証を必要とします。2024年の商務省産業安全保障局(BIS)による半導体管理を拡大する暫定規則は、多大陸にわたるサプライチェーンを複雑にし、納期を6〜12ヶ月延長させます。非同盟国の潜在的な購買者は、これらの障壁を回避するために国内またはサプライヤーへの転換をますます進めており、西側ベンダーの対応可能な輸出収益を減少させています。コンプライアンスの管理費用も行政コストを膨らませ、許可された市場においても価格競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:距離計がリーダーシップを維持しながら指示器が加速

レーザー距離計は2024年のレーザー距離計およびレーザー指示器市場シェアの64.55%を占め、歩兵・車両・産業計測シナリオにわたる不可欠な役割を反映しています。武器誘導承認を必要とせずに即時の視線距離データを提供するため、三脚、双眼鏡、車両射撃管制システムに広く普及しています。距離計測と目標指定を組み合わせたハイブリッドモジュールがペイロードの統合を助けていますが、コストに敏感な民間顧客は依然として距離計測専用モデルを好みます。しかし、PGMが普及し、携帯型の深部打撃ミッションが終末照射を必要とするにつれて、指示器は8.45%のCAGRで進展しています。予測期間にわたって、システムインテグレーターは両製品クラスにわたって共通のレーザーポンプアセンブリを組み込み、在庫の標準化と維持コストの低減を可能にするでしょう。

二次的な成長要因には、距離計の配布に関する民間規制を緩和するアイセーフビームへの移行、および兵士のヘッドアップディスプレイへの統合を可能にする継続的な小型化が含まれます。指示器搭載モジュールのレーザー距離計およびレーザー指示器市場規模は、プレミアム機能がより実質的なマージンをもたらすため、距離計専用ユニットよりも高い倍率で拡大すると予想されます。しかし、すべての指示器が本質的に距離計測機能を含んでいるため、収益構成が変化しても距離計はインストールベース指標で引き続き優位を保ち、カテゴリーのフットプリントを広く維持します。

プラットフォーム別:車両システムが優位を保ちながら空中ドローンが成長を牽引

車両搭載型プラットフォームは2024年に34.20%の収益シェアを保有し、標準化された電源バス、堅牢なハウジング、および数十年にわたる統合教義に支えられています。装甲車両の射撃管制、前方観測所、および国土安全保障の役割における国境パトロール車両の基盤として引き続き機能しています。一方、空中用途、特にグループI〜IIIの無人航空機は、軍がますます自律型ドローン群を展開するにつれて、2030年にかけて9.65%のCAGRを記録すると予測されています。空中ペイロードのレーザー距離計およびレーザー指示器市場規模は、人間の介入なしに目標を徘徊・交戦できる軽量で安定化されたジンバルポッドへの需要の高まりに牽引されて、予測期間中にほぼ倍増すると予測されています。

ハンドヘルドシステムは下車した前方観測員にとって不可欠であり続けますが、兵士装着型統合光学系がスタンドアロンの距離計測機能を吸収するにつれて採用は横ばいになります。海軍艦艇は密封された耐塩霧エンクロージャーを必要とし、ユニットあたりの価格を引き上げますが、量は控えめながらマージンは強固です。境界監視および試験場計測に使用される固定地上設備は、麻薬密輸阻止および重要インフラの義務に沿って成長しますが、空中の軌道には及ばないでしょう。

射程能力別:中距離の優位が長距離の勢いに道を譲る

中距離ソリューションは2024年のレーザー距離計およびレーザー指示器市場規模の47.85%を占め、典型的な戦場交戦に向けてサイズ、消費電力、コストのバランスをとっています。歩兵車両、回転翼航空機、三脚搭載の射撃指揮センターにシームレスに適合します。長距離カテゴリー(20 km超)は、敵の防空システム(ADS)の脅威を射程外から攻撃するスタンドオフ打撃教義に牽引されて、10.54%のCAGRで拡大しています。最近+50 °Cの砂漠試験で実証された熱耐性2 kWファイバーアンプは、かつて極端な射程性能を制限していたビーム品質の劣化を軽減します。短距離製品は近接戦闘および建設測量に引き続き対応しますが、ソフトウェアで選択可能なビーム発散が単一ユニットで複数の帯域をカバーできるようになるにつれてカニバリゼーションに直面します。

新興の研究は、都市エアロゾル散乱を予測して波面を事前歪曲させる大気補償アルゴリズムに焦点を当て、より長い斜め経路にわたってビーム強度を維持しています。このイノベーションは従来の射程層の境界をさらに曖昧にし、より大口径の動力学的資産に頼ることなく、より安全なスタンドオフ距離から高価値目標を交戦させることを可能にします。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:国土安全保障が商業普及を上回る

防衛・軍事エンドユーザーは2024年収益の72.45%をもたらし、安定した調達パイプラインと複数年の枠組み発注を支持する明確な予算サイクルを活用しています。しかし、国土安全保障機関は最も速い拡大を示し、国境管理部隊、沿岸警備隊、および重要インフラオペレーターが持続的監視のために防衛グレードのレーザーを転用するにつれて、2030年にかけて9.85%のCAGRを記録しています。民間当局は、空港、製油所、大規模集会場を小型UASの侵入から保護する対ドローンネットワークにビーム形成センサーをますます統合しています。

建設、鉱業、測量などの純粋な商業産業はコストに敏感ですが、アイセーフ波長への移行が規制障壁と総所有コストを削減します。長期的には、マスマーケットのLIDARの量がより低いコンポーネント価格を補助しますが、近期においては国土安全保障の調達が主要な非軍事ドライバーであり続けるでしょう。このセグメントは、防衛請負業者に致死的兵器と比較してより円滑な輸出ライセンスの経路を提供し、大幅な再設計なしにアクセス可能な収益を拡大します。

地域分析

2024年における北米の40.90%の収益シェアは、次の7カ国の防衛支出の合計を超えた米国国防総省の配分から生まれました。スモール・ダイアメーター・ボムIIおよびタイフォン長距離射撃などのプログラムには組み込まれた指示器パッケージが含まれており、保守および能力アップグレードに対する継続的な需要を確保しています。SOCOM(特殊作戦軍)の携帯型目標マーキングデバイスのプロトタイプ募集は、兵士携帯型セグメントにおける近期の機会を強化しています。カナダはNORAD近代化を通じて地域量を増加させ、メキシコは国境安全保障検知システムを優先しています。

アジア太平洋地域は最も速く成長する地域であり、8.95%のCAGRと予測されています。インドの防衛研究開発機構(DRDO)は短距離防空向けの固体レーザー兵器をテストし、輸出市場に転換できる国内サプライチェーンを支えています。三菱重工業が主導する日本の対UASイニシアチブは迎撃ドローンに指示器を搭載し、民間企業が模倣できる公共部門の実証事例を提供しています。チョンワンなどの韓国のプロトタイプは極端な湿度下での高度なビームステアリングを実証し、中国のファイバーレーザーにおける熱不変性のブレークスルーは運用ウィンドウを拡大しています。これらのダイナミクスが総合的に、一貫した予算拡大と高まる地政学的緊張に支えられて、地域のレーザー距離計およびレーザー指示器市場を牽引しています。

欧州は多国間調達と協調研究開発を通じて着実な勢いを維持しています。欧州スカイシールド・イニシアチブは指示器対応ミサイル防衛の要件基準を整合させ、19の参加国にわたって予算を効果的にプールしています。英独トリニティハウス深部打撃ミサイルを含む二国間プログラムは、2,000 kmでサブメーター精度を確保するためにレーザー終末誘導モジュールを規定し、大陸の需要を強化しています。地中海内の海軍近代化は、フランス・イタリアのFREMMフリゲート改修に例示されるように、ヘリコプターアプローチおよびUAV発射・回収支援のためのデッキ搭載距離計を統合しています。これらのプログラムが総合的に、より緩やかなマクロ経済成長にもかかわらず欧州の市場ポジションを回復力あるものに保っています。

競争環境

レーザー距離計およびレーザー指示器市場は中程度に集中しており、Leonardo、Elbit Systems、Northrop Grumman、Raytheon Technologiesなどのプライム・コントラクターが特許取得済みのファイバーレーザーキャビティとアイセーフビーム制御アルゴリズムを通じて技術ロードマップを主導しています。そのポートフォリオは、兵士携帯型システム、安定化された空中ポッド、および高エネルギーのマルチキロワット海軍デモンストレーターにわたります。差別化は現在、リアルタイムの波形適応を可能にするソフトウェア定義機能と、プラットフォーム統合を加速するオープンアーキテクチャインターフェースを中心に展開しています。輸出管理の枠組みは既存企業を低コスト競争から保護していますが、同時に地理的多様化を制限しています。

中国の国家支援サプライヤーはリバースエンジニアリングから独自設計へと進歩し、適格な購買者が米国のライセンス遅延を回避できるようにしています。欧州の中堅企業は5年以内に量産に入る海軍レーザータレットで協力しており、単一国家の入札から共同開発への移行を強調しています。民間市場を標的とするスタートアップは破壊的に低コストのマイクロLIDARユニットを導入していますが、防衛購買者が求める堅牢化と生存性の閾値をまだ満たせるものは少数です。レガシープライムが自律性ソフトウェアの専門知識を求める一方、自動車用LIDARベンダーが循環的な乗用車エクスポージャーを多様化するために防衛スピンアウトを検討するにつれて、統合が起こりうる状況です。

レーザー距離計およびレーザー指示器産業リーダー

Northrop Grumman Corporation

RTX Corporation

Thales Group

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:高度なレーザー指示技術を搭載したウクライナのR-34-T UAVが作戦展開の承認を受けました。この動向は防衛技術市場における成長トレンドを浮き彫りにし、現代の戦闘作戦における戦闘効率の向上とリスク低減のためのPGMおよび革新的な無人システムへの需要の高まりに対応しています。

- 2025年1月:Elbit Systems Deutschlandは、共同作戦中の互換性問題に対処するため、高度なRattler XRレーザー目標指示器をドイツ連邦軍(ブンデスヴェア)に戦略的に納入しました。高いレーザー出力、スピルオーバーアラーム、オープン通信アーキテクチャなどの機能を備えたこのシステムは、相互運用性を強化し、正確な目標指定を確保するものであり、防衛市場における重要な技術的進歩を示しています。

グローバルレーザー距離計およびレーザー指示器市場レポートの範囲

| レーザー距離計 |

| レーザー指示器 |

| ハンドヘルド |

| 車両搭載型 |

| 空中搭載型 |

| 海軍 |

| 固定地上設備 |

| 短距離(5 km未満) |

| 中距離(5〜20 km) |

| 長距離(20 km超) |

| 防衛・軍事 |

| 国土安全保障 |

| 商業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | レーザー距離計 | ||

| レーザー指示器 | |||

| プラットフォーム別 | ハンドヘルド | ||

| 車両搭載型 | |||

| 空中搭載型 | |||

| 海軍 | |||

| 固定地上設備 | |||

| 射程能力別 | 短距離(5 km未満) | ||

| 中距離(5〜20 km) | |||

| 長距離(20 km超) | |||

| エンドユーザー別 | 防衛・軍事 | ||

| 国土安全保障 | |||

| 商業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

レーザー距離計およびレーザー指示器市場は2030年までにどのくらいの速さで成長すると予想されますか?

グローバルレーザー距離計およびレーザー指示器市場は7.43%のCAGRで拡大し、2030年までに78億米ドルに達すると予測されています。

最も速く成長しているプラットフォームセグメントはどれですか?

空中搭載型システムは、ドローン群および対UAS採用に主に牽引されて、2030年にかけて9.65%のCAGRと予測されています。

防衛用途は現在どのくらいのシェアを保有していますか?

防衛・軍事購買者は2024年収益の72.45%を占め、新規調達において過半数のシェアを維持しています。

アイセーフ1.5 µmシステムはなぜ重要ですか?

クラス1安全基準を満たし、民間および自動車用途向けにより高い出力を可能にしながら、人間の視力を保護します。

最も高い将来成長を示す地域はどこですか?

アジア太平洋地域はインド、日本、韓国、中国にわたる防衛近代化に支えられて、8.95%のCAGRでリードしています。

採用を妨げる主要な抑制要因は何ですか?

高い取得・ライフサイクル維持コストが、予算制約のある軍および民間機関にとって主要な障壁であり続けています。

最終更新日: