レーザーヘッドライト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 18.81 十億米ドル |

| 市場規模 (2030) | 66.01 十億米ドル |

| 成長率 (2025 - 2030) | 28.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーヘッドライト市場分析

レーザーヘッドライト市場規模は2025年に188億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 28.56%で成長し、2030年までに660億1,000万米ドルに達する見込みです。この拡大は、世界的な視認性規制の強化、エネルギー効率の高い電気自動車への需要、および先進運転支援プラットフォームとシームレスに連携する照明システムへの需要を反映しています。米国の安全規制は車両ヘッドライトの輝度と照射距離に厳格な制限を課しており、自動車メーカーにとって困難な転換を迫っています。一方、欧州のUNECE R149は高輝度アダプティブビームを許容しています。ティア1サプライヤーは、性能・コスト・法規制遵守のバランスを取るため、レーザー出力と細粒度LEDマトリクス制御を組み合わせることで対応しています。高出力青色レーザーダイオードの供給制約により、メーカーは希少部品への依存を低減するハイブリッドアーキテクチャへの移行を余儀なくされています。商用フリートオペレーターは、長距離ルートでのドライバー疲労を軽減し、事故関連コストを削減するレーザー支援システムを採用し始めています。

主要レポートのポイント

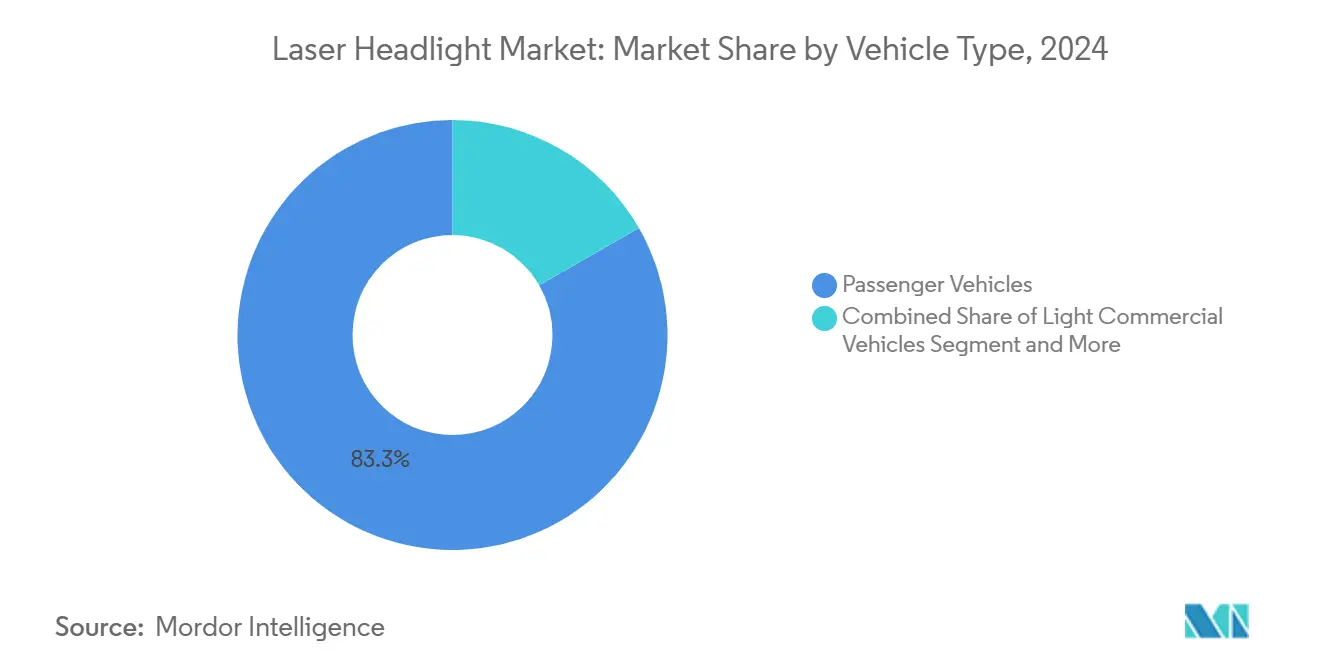

- 車両タイプ別では、乗用車が2024年のレーザーヘッドライト市場シェアの83.27%を占めましたが、中型・大型商用車は予測期間(2025年~2030年)において最速の28.59% CAGRを記録する見込みです。

- 技術別では、従来型レーザーシステムが2024年の収益シェアの67.56%を占めましたが、インテリジェント型は予測期間(2025年~2030年)において28.65% CAGRで成長する見込みです。

- 販売チャネル別では、OEMセグメントが2024年のレーザーヘッドライト市場の86.13%のシェアを獲得し、アフターマーケット設置は予測期間(2025年~2030年)において28.66% CAGRで成長する見込みです。

- 用途別では、ハイビームユニットが2024年に47.28%の市場シェアでリードし、コーナリングライトモジュールは予測期間(2025年~2030年)において28.61% CAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2024年に37.83%の収益シェアでリードし、同地域は予測期間(2025年~2030年)において28.63% CAGRで拡大する予測です。

グローバルレーザーヘッドライト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| UNECEおよびNHTSAの視認性規制の強化 | +6.2% | 欧州および北米、アジア太平洋地域への波及 | 中期(2~4年) |

| EVのエネルギー効率向上 | +4.8% | 欧州および中国での早期採用を伴うグローバル | 長期(4年以上) |

| プレミアムOEMの差別化 | +3.1% | 北米および欧州、アジア太平洋地域のプレミアムセグメント | 短期(2年以内) |

| ADASおよびライダーの急速な融合 | +2.9% | 自動運転車開発ハブが牽引するグローバル | 長期(4年以上) |

| V2X対応シンボル・パターン投影 | +1.7% | 欧州および北米、規制パイロットプログラム | 中期(2~4年) |

| 薄型レーザーフォスファーモジュールによるバッテリーパッケージングスペースの確保 | +1.2% | グローバルEV市場、特に中国および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

UNECEおよびNHTSAの視認性規制の強化

不均一な規制環境がレーザーヘッドライト市場を形成しています。欧州の規制はより高い柔軟性を提供しており、高級車が走行条件に適応し、一般的な基準よりも大幅に遠くを照射する先進ヘッドライトシステムを使用することを可能にしています。対照的に、FMVSS 108は米国のシステムをより厳しい制限内に収めており、多くのブランドをハイブリッドLEDレーザー配置へと誘導しています。自動車メーカーは、リアルタイムの法規制遵守を満たすために特定のピクセルをミリ秒単位で減光するグレア防止アルゴリズムに投資しています。ティア1サプライヤーは、多様な道路条件下での変化するビームパターンを検証するための測光試験台にR&D予算を投入しています。その結果、コストのかかる再設計なしに複数の法域で使用可能なモジュラーランプを優先するファームウェアと光学設計の急速な反復が生まれています。サプライヤーのロードマップは、将来の規制変更を回避するためにレーザー強度とLED精度を融合させるマイクロ光学をますます強調しています[1]「規則第149号:アダプティブフロントライティングシステム」、UNECE、unece.org 。

超高輝度ランプに向けたEVのエネルギー効率向上

電気自動車は、ヘッドライトがワット当たりより多くのルーメンを提供する場合に具体的な航続距離の恩恵を受けます。レーザーフォスファーモジュールは、ハイビームモードで動作する際に従来のLEDアレイと比較して消費電力を最大3分の1削減でき、より小型のバッテリーまたは長い走行サイクルをサポートします。青色レーザーダイオードが発生する熱は、寒冷地でキャビンを暖めるために転用でき、北部地域の消費者に響く追加のバッテリー節約を可能にします。自動車メーカーは、余分な電力を消費するスタンドアロンファンを避けるために、ランプ冷却ループを既存の熱回路に統合する実験を行っています。技術は初期コストを引き上げますが、年間走行距離が多いフリートにとっては総所有コストが改善されます。欧州および中国のエネルギー規制当局は、採用を促進するインセンティブプログラムを通じて効率的な照明を奨励しています。

長距離アダプティブビームによるプレミアムOEMの差別化

高級ブランドは、技術的リーダーシップのマーケティングビーコンとしてレーザー照明を活用しています。先進ヘッドライトシステムにより、BMWの量産車は長距離高速道路照明において標準的なLEDを凌駕し、高速走行時のドライバーの信頼感を高めています[2]「レーザーライト技術の解説」、BMW Group、bmwgroup.com 。アダプティブアルゴリズムはビーム長を車速とナビゲーションデータに連動させ、ドライバーが手動切り替えなしに最適な視認性を享受できるようにしています。しかし、材料費の高騰と米国の規制上限が展開計画を抑制しており、多くの車名が同様の明瞭さをより低コストで実現すると期待される高密度マイクロLEDアレイへの転換を促しています。それでも、レーザーシステムは一部のフラッグシップモデルにおいて具体的なステータスシンボルであり続け、先進エンジニアリングに焦点を当てたブランドの物語を強化しています。

ピクセルレベル照明を要求するADASおよびライダーの急速な融合

自律走行対応プラットフォームは、車線マーカーや障害物を強調しながら他の道路利用者の周囲に光を形成するヘッドライトを必要とします。レーザーユニット内のMEMSミラーはビームをマイクロ秒単位で傾け、0.1度未満の角度分解能を実現し、協調認識のためにカメラのピクセルグリッドと整合します。選択的照明は、ソフトウェアが分類しなければならないアイテムのコントラストを高めることで、コンピュータビジョンの作業負荷を簡素化します。侵害された照明コードが対向ドライバーを眩惑させる可能性があるため、統合チームは新たなサイバーセキュリティの脅威に直面しており、セキュアブートプロセスとOTA更新暗号化が設計チェックリストの一部を形成しています。ライダーとヘッドライト用の青色レーザーダイオードの共有調達は、在庫の複雑さを軽減し、フロントフェイシア全体にわたる総合的な熱戦略を促進します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い部品表および製造コスト | -3.4% | グローバル、特にアジア太平洋地域のコスト重視市場 | 短期(2年以内) |

| 熱管理および信頼性の課題 | -2.1% | グローバル、高温地域において重要 | 中期(2~4年) |

| 青色レーザーのIEC眼安全再分類の予定 | -1.8% | グローバル、欧州および北米への即時影響 | 短期(2年以内) |

| サプライチェーンの制約 | -1.5% | グローバル、アジア太平洋地域の製造ハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マトリクスLEDソリューションに対する高い部品表および製造コスト

高価格は採用への大きな障壁となっています。例えば、欧州の高級スポーツセダンのレーザーヘッドランプを交換するコストは、先進LEDマトリクスユニットへのアップグレードよりも数倍高くなる場合があります。自動車グレードの基準を満たす青色レーザーダイオードは、主にLEDよりも低い製造歩留まりのため、プレミアム価格で販売されています。

その結果、総所有コストを優先するフリートオペレーターは、先進LEDアレイを選好する傾向があります。これらのアレイはほとんどの性能上の利点を提供しますが、コストはわずかです。ams OSRAMなどのサプライヤーは、EVIYOS™プラットフォームのようなマイクロLEDソリューションを推進し、高解像度アダプティブ照明へのコスト効率の高い経路として位置付けています。しかし、レーザー部品がより良い規模の経済を達成するまで、積極的な価格設定は困難であり、広範な採用を妨げています。

熱管理および信頼性の課題

高出力ダイオードは局所的な熱スパイクを発生させ、フォスファー効率を低下させ、時間の経過とともに色を変化させ、保証指標を脅かす可能性があります。自動車のデューティサイクルにおける部品は、極寒から猛暑まで確実に機能しなければなりません。不十分な熱管理はジャンクション温度を安全限界を超えて押し上げる可能性があり、長期的な性能と安全性を確保するための堅牢な冷却ソリューションの重要性を強調しています。エンジニアリングチームはヒートシンク、ベーパーチャンバー、またはアクティブ液体ループを追加しますが、各追加は質量とコストを増加させます。検証体制には、レーザー固有の故障モードに合わせた熱衝撃、振動、および光子フラックス安定性テストが含まれます。南欧での初期展開からのフィールドデータは、フォスファーの褐変に関連する保証クレームの増加を明らかにし、量産展開を遅らせる設計改訂を促しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車が採用を牽引

乗用車は、ドイツのプレミアムブランドによる早期展開により、2024年のレーザーヘッドライト市場で83.27%のシェアを依然として支配していますが、規制上限が漸進的な利益を鈍化させています。小型商用バンは中間的な位置を占めており、予算上の制約が多くのフリートマネージャーをハイブリッドLEDレーザーまたは純粋なLED代替品へと誘導しています。中型・大型商用セグメントは、物流企業の夜間事故記録改善への強い関心を反映し、予測期間(2025年~2030年)において最速の28.59% CAGRを達成する軌道にあります。

フリートオペレーターは、長距離ビームが衝突率と関連するダウンタイムを削減する際に測定可能な節約を実感しています。欧州の保険会社は、車線維持カメラと統合したアダプティブレーザーシステムを搭載したトラックに対してプレミアム割引を提供し始めています。この商用トレンドにより、Stanley ElectricとMitsubishi Electricは前方視認角度を改善する高いキャブデザインに合わせたモジュールを共同開発するよう促されました。乗用車側では、米国仕様ユニットが欧州の対応品よりも短い射程を提供することを所有者が認識すると消費者の熱意が薄れ、購入者をより低価格のマイクロLEDマトリクスへと誘導しています。その結果、メーカーは提供品を慎重にセグメント化し、レーザー光学をハロートリムまたは許容的な法律を持つ地域向けに確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:インテリジェンス統合の加速

従来型コホートは、初期のBMWおよびAudiシステムがまだ生産から外れていないため、2024年収益の67.56%を維持していますが、勢いは急速に変化しています。インテリジェントレーザーヘッドライトは2024年に少数シェアを占めましたが、ピクセルレベルの制御がプレミアムOEMの間でベースラインの期待となるにつれ、予測期間(2025年~2030年)において28.65% CAGRで上昇しています。

ソフトウェア定義車両は、ランプをOTA更新を受信し、ユーザーの好みを学習し、クラウドナビゲーションサービスと連携する別のエッジノードとして扱います。MEMSベースのスキャナーは、道路の危険を標識したり一時的な横断歩道を描いたりするためにビームを誘導し、照明をコミュニケーションチャネルに変えます。統合制御ASICが第一世代設計の個別電子機器を置き換えるにつれ、コスト差は縮小しています。特許出願は、カメラフィードバックに応じて強度ゾーンを動的に再マッピングするニューラルネットワークベースのグレア検出に関するサプライヤーの活動の増加を示しています。並行して、規制機関は測光とソフトウェアの整合性を認証するテストプロトコルを検討しており、インテリジェントアーキテクチャの必要性を強化しています。

販売チャネル別:アフターマーケット後付け需要

OEM工場は、統合の複雑さが生産ライン側での設置を優先するため、2024年のレーザーヘッドライト市場の86.13%のシェアを占めています。それでも、アフターマーケットは予測期間(2025年~2030年)において28.66% CAGRで最も急成長するセグメントとなる見込みであり、後付けキットが新車を購入せずに性能向上を求める商用フリートと高級愛好家をターゲットにしています。

規制上のハードルは、FMVSS 108への部品準拠と各州の検査が必要な米国での独立した設置業者を遅らせています。欧州はより合理化された経路を提供しており、UNECE規制は設置業者が測光準拠を文書化できる場合にキットを許可しています。熱問題を回避するため、後付けプロバイダーは専用アルミニウムヒートシンクとCANバスアダプターを備えた事前校正済みモジュールをパッケージ化しています。農村高速道路を夜間に走行する商用運送業者は、リスク低減の回収期間が明確であるため、最も魅力的な顧客基盤を形成しています。しかし、モデル固有のブラケットと空力トリムの必要性により、ユニバーサルデザインは依然として困難です。

用途別:コーナリングライトの革新

ハイビーム機能は、直線道路でのレーザー輝度の主要な利点を活用するため、2024年のレーザーヘッドライト市場で47.28%のシェアを維持しました。しかし、コーナリングライトは、自律走行車プログラムが低速都市走行での360度視認性を優先するにつれ、予測期間(2025年~2030年)において28.61% CAGRで拡大する見込みです。

ダイナミックコーナリングビームはステアリングおよびヨーセンサーと連動して旋回し、ドライバーが曲がる前に側道を照らします。レーザーモジュールは急角度でも輝度を維持することでこの機能を強化します。LEDは光路が長くなると効率が低下することが多いです。V2X統合により、車両が自転車レーンを横切って右折する際にランプが歩行者警告を投影でき、この機能はドイツの配送バンですでにパイロット実施されています。ロービームとデイタイムランニングの役割は、複数の照明モードにわたってコストを償却することで採用を広げますが、密閉ハウジングでは熱制限がより厳しくなります。サプライヤーは現在、より広い用途を解放するために高温でも色バランスを維持するフォスファー材料を研究しています。

地域分析

アジア太平洋地域は2024年のレーザーヘッドライト市場で37.83%のシェアを占めています。中国および日本の自動車メーカーがブランドポートフォリオを差別化するプレミアム照明の設置を競う中、28.63% CAGRで成長する見込みです。国内中国のダイオードメーカーはサプライチェーンを短縮し、リードタイムを短縮して価格圧力を緩和しています。KoitoやStanleyなどの日本企業は、長年の光学ノウハウを活用して厳格な耐久性テストを満たすレーザーフォスファーモジュールを改良しています。この勢いにもかかわらず、地域の規制当局はグレアの苦情を検討しており、欧州の規制に類似したアダプティブアルゴリズムの検討を促しています。

欧州は、レーザーの到達距離を示すアダプティブハイビームをサポートするUNECE R149のおかげで堅調な需要を維持しています。ドイツのブランドはかつてレーザー採用を先導しましたが、急騰するコストと高密度LEDマトリクスの急速な台頭が技術戦略を再バランスさせています。ValeoやHellaを含むサプライヤーは、ニッチなスポーツカー向けにレーザーの専門知識を維持しながらマイクロLEDソリューションを開発することでリスクをヘッジしています。スカンジナビア市場は、長い冬の夜が延長照明の安全上の利点を拡大するため、肥沃な土壌を提供しています。

北米は、FMVSS 108がピーク強度を制限し、レーザーの性能上の利点を抑制しているため、部分的に遅れています。それでも、シカの衝突や低光量事故が一般的な平原を横断する固定ルートを走行する長距離トラックに対して、商用フリートの後付けが勢いを増しています。カナダは米国の規制を反映しており、メキシコはハイブリッド照明モジュールを地域に供給する組立工場を有しています。カリフォルニア州とアリゾナ州の自律走行車テストベッドは、規制の不確実性にもかかわらず、センサースイートを補完するピクセルレベルの照明を要求し、小ロットのレーザープロトタイプを促進しています。

競合環境

レーザーヘッドライト市場は中程度の集中度を示しており、Koito、Valeo、Hella、およびams OSRAMが深いOEMとのつながりと垂直統合生産を通じてリード地位を保持しています。これらの企業は、フラッグシップモデルと商用パッケージ向けにレーザーの専門知識を維持しながら、マイクロLEDマトリクスへの転換を進めています。ams OSRAMの25,600ピクセルEVIYOS™は、希少なレーザーダイオードへの依存なしに高解像度を提供する戦略を示しています[3]「投資家向けプレゼンテーション FY 2025」、ams OSRAM、ams-osram.com 。Koitoの熱対応ドライバーICに関する特許は、LEDとレーザープラットフォームの両方にわたってスケールする効率的な電力分配を可能にし、技術的な賭けをヘッジする自動車メーカーのオプション性を維持しています。

スタートアップは、ランプをインフォメーショングラフィックスのプロジェクターとして扱うソフトウェア中心のアプローチで破壊を目指しています。その機動性は、ダッシュボードと照明を同時に差別化することを熱望する新興の電気専用ブランドに訴求しています。しかし、自動車グレードの信頼性を達成し、OEM検証サイクルを獲得することは急峻な障壁をもたらします。確立されたサプライヤーは、数十年の品質データ、グローバルサービスネットワーク、および規模の経済を活用してシェアを守っています。

中型トラックにおいてホワイトスペースの機会が開かれており、安全規制当局が夜間視認性基準を強化しています。サプライヤーは、高いエンジンベイ温度に耐えるために堅牢なハウジングと冗長な冷却経路を設計しています。熱管理専門家と光学企業のパートナーシップが、より軽量なヒートシンクとより安定したフォスファー複合材料に向けた進歩を加速しています。共有レーザー部品がコストの相乗効果をもたらしモジュールパッケージングを簡素化するため、ライダーベンダーとのコラボレーションが増加しています。

レーザーヘッドライト産業リーダー

Robert Bosch GmbH

Continental AG

Valeo S.A.

Hella GmbH & Co. KGaA

Koito Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ams OSRAMは、潜在的なOSRAMマイノリティプットオプションの事前資金調達とコンバーチブルボンドの買い戻し資金のために、2029年満期の5億ユーロのシニアノートを発行し、自動車照明革新へのコミットメントを強調しました。

- 2024年12月:ams OSRAMはCES 2025でEVIYOS™ HD 25マイクロLEDヘッドライトを展示しました。これらのヘッドライトは、グレアフリーの道路投影のために個別に制御可能な25,600ピクセルを提供します。

- 2024年9月:ams OSRAMはLEONHARD KURZとともにALIYOS™ LEDオンフォイル技術を発表し、新しい外装デザイン向けの超薄型フレキシブル照明フィルムを実現しました。

グローバルレーザーヘッドライト市場レポートの範囲

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| インテリジェントレーザーヘッドライト |

| 従来型レーザーヘッドライト |

| OEM |

| アフターマーケット |

| ハイビーム |

| ロービーム |

| コーナリングライト |

| デイタイムランニングライト |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 技術タイプ別 | インテリジェントレーザーヘッドライト | |

| 従来型レーザーヘッドライト | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 用途別 | ハイビーム | |

| ロービーム | ||

| コーナリングライト | ||

| デイタイムランニングライト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のレーザーヘッドライト市場の予測値はいくらですか?

現在の予測に基づくと、レーザーヘッドライト市場は2030年までに660億1,000万米ドルに達する見込みです。

レーザーヘッドライトで最も急成長している車両セグメントはどれですか?

フリートが長距離視認性に投資するにつれ、中型・大型商用車が28.59% CAGRで最も急速な拡大を記録しています。

北米でのレーザーヘッドライト採用に規制はどのような影響を与えていますか?

FMVSS 108はヘッドライトの強度を制限し、性能上の利点を低下させ、OEMをハイブリッドまたはマイクロLEDソリューションへと誘導しています。

インテリジェントレーザーヘッドライトが注目を集めている理由は何ですか?

ピクセルレベルの制御により、選択的グレア回避や道路シンボル投影などの先進運転支援機能が実現します。

現在最大のシェアを持つ地域はどこですか?

アジア太平洋地域が2024年収益の37.83%でリードしており、中国と日本でのプレミアム採用と支持的な規制が牽引しています。

レーザーヘッドライトの主なコスト障壁は何ですか?

高出力青色レーザーダイオードと特殊フォスファー材料により、部品表コストはLEDマトリクスの約3倍高く維持されています。

最終更新日: